См. Документы Центрального Банка Российской Федерации

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНФОРМАЦИОННОЕ ПИСЬМО

от 28 февраля 2019 г. N ИН-06-28/18

О РУКОВОДСТВЕ

ДЛЯ ЧЛЕНОВ СОВЕТА ДИРЕКТОРОВ (НАБЛЮДАТЕЛЬНОГО СОВЕТА)

ФИНАНСОВОЙ ОРГАНИЗАЦИИ

В целях совершенствования практики корпоративного управления в финансовых организациях Банк России рекомендует для применения руководство для членов совета директоров (наблюдательного совета) финансовой организации, являющееся приложением к настоящему информационному письму.

Настоящее информационное письмо подлежит опубликованию в "Вестнике Банка России" и размещению на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет".

Первый заместитель

Председателя Банка России

С.А.ШВЕЦОВ

Приложение

к письму Банка России

от 28.02.2019 N ИН-06-28/18

РУКОВОДСТВО

ДЛЯ ЧЛЕНОВ СОВЕТА ДИРЕКТОРОВ (НАБЛЮДАТЕЛЬНОГО СОВЕТА)

ФИНАНСОВОЙ ОРГАНИЗАЦИИ

Введение

Эффективное корпоративное управление играет ключевую роль в деятельности организации, ее успешном, устойчивом развитии, управлении рисками, обеспечении баланса прав и интересов собственников, менеджмента и иных заинтересованных лиц <1>. В связи с этим вопросы формирования системы эффективного корпоративного управления в финансовых организациях в настоящее время приобретают все большую актуальность, становясь в один ряд с вопросами регулирования деятельности финансовых институтов. Недостатки в сфере корпоративного управления и, как следствие, неэффективность внутренних процедур и процессов могут постепенно и незаметно привести организацию к системной неустойчивости, когда любой внешний или внутренний фактор способен привести к лавинообразному нарастанию проблем, нарушению прав собственников, клиентов, кредиторов и иных заинтересованных лиц и в конечном счете к прекращению деятельности организации и финансовым потерям клиентов, кредиторов и инвесторов.

--------------------------------

<1> Под "заинтересованными лицами" финансовых организаций в настоящем руководстве понимаются собственники, менеджмент, инвесторы, кредиторы, вкладчики, клиенты, лица, вложившие средства в инвестиционные и пенсионные фонды, потребители финансовых услуг организации, работники, регулятор и иные лица.

Организация эффективного корпоративного управления обеспечивает принятие взвешенных управленческих решений, своевременное выявление и оценку возможных последствий реализации рисков, определение адекватных мер по предотвращению или минимизации рисков, что в конечном итоге обеспечивает устойчивую позицию организации на рынке, эффективность функционирования бизнеса в долгосрочной перспективе, создает репутацию организации как надежного контрагента и финансового посредника. Качественное корпоративное управление также влияет на экономические показатели деятельности организации, внутреннюю эффективность, оценку стоимости ее ценных бумаг инвесторами и на способность привлекать капитал, необходимый для развития организации.

В ключевых документах по вопросам теории и практики корпоративного управления, выпущенных международными организациями, определяющими стандарты в области финансовой деятельности (Организация экономического сотрудничества и развития (ОЭСР) <2>, Базельский комитет по банковскому надзору (БКБН) <3>, Международная ассоциация страховых надзоров (МАСН) <4> и др.), понятие "корпоративное управление" определяется как система взаимоотношений между исполнительными органами организации, советом директоров (наблюдательным советом) <5>, акционерами <6> и другими заинтересованными сторонами и является инструментом для определения целей организации и средств достижения этих целей, а также обеспечения эффективного контроля со стороны акционеров и других заинтересованных сторон.

--------------------------------

<2> G20/OECD Principles of Corporate Governance (September 2015).

<3> BCBS Guidelines on Corporate governance principles for banks (July 2015).

<4> IAIS "Insurance core principles" (2015, ICP7, ICP8). См.: информационное письмо Банка России от 10.08.2016 N ИН-015-53/60 "О ключевом принципе страхования "Корпоративное управление" Международной ассоциации страховых надзоров".

<5> Термины "совет директоров" и "наблюдательный совет" эквивалентны, далее по тексту используется термин "совет директоров".

<6> Если из контекста не следует иное, то в настоящем руководстве под акционерами понимаются также участники общества с ограниченной ответственностью.

Подходы к организации эффективного корпоративного управления, ключевые принципы и положения, которыми рекомендуется руководствоваться в целях организации корпоративного управления, также определены в Кодексе корпоративного управления, рекомендованном Банком России к применению акционерными обществами, ценные бумаги которых допущены к организованным торгам <7>.

--------------------------------

<7> Письмо Банка России от 10.04.2014 N 06-52/2463 "О Кодексе корпоративного управления".

Одна из основных задач корпоративного управления - обеспечение баланса интересов собственников организации и менеджмента. Зачастую интересы собственников и менеджмента различны. Главными целями собственника бизнеса являются сохранность актива, получение прибыли, развитие организации, рост капитализации. Цель менеджера - увеличение своего материального вознаграждения, расширение сфер управленческого влияния и контроля, сохранение репутации. Для достижения своих целей менеджмент порой способен действовать в ущерб интересам собственников организации, принимая решения, которые в краткосрочной перспективе позволят улучшить их материальное благосостояние, но в долгосрочной перспективе отрицательно отразятся на деятельности организации. Эффективное корпоративное управление должно быть направлено на урегулирование такого конфликта.

Особую роль корпоративное управление играет в финансовых организациях - банках, страховых компаниях, организациях, осуществляющих профессиональную деятельность на финансовом рынке, и других финансовых организациях <8>. Получившие широкий резонанс случаи банкротств крупных финансовых организаций на западных рынках в 2008 - 2009 годах наглядно продемонстрировали, к каким последствиям могут привести изъяны корпоративного управления в финансовой организации <9>.

--------------------------------

<8> В настоящем руководстве к финансовым организациям относятся кредитные организации, страховые организации, негосударственные пенсионные фонды, управляющие компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, микрофинансовые компании, профессиональные участники рынка ценных бумаг и иные некредитные финансовые организации, указанные в статье 76.1 Федерального закона от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

<9> В частности, в отчете ОЭСР "Корпоративное управление - уроки финансового кризиса" ("Corporate Governance Lessons from the Financial Crisis"), опубликованном 18.03.2009, сделаны выводы, что банки, получившие значительные убытки на фоне финансового кризиса 2008 года (Bear Stearns, Citibank, Merrill Lynch, Barclays, Credit Suisse, Fortis, HBOS, Royal Bank of Scotland, Societe Generale, UBS) пострадали в первую очередь от недостаточного внимания менеджмента и советов директоров банков к управлению рисками. Отчасти проблема заключалась и в значительных стимулах к риску, заложенных в систему вознаграждения руководства и не сопровождавшихся адекватными контрольными процедурами.

Деятельность финансовых организаций и, соответственно, система корпоративного управления в них характеризуются рядом особенностей, отличающих их от компаний, работающих в иных секторах экономики.

Прежде всего деятельность организаций финансового сектора характеризуется повышенным уровнем риска. Стремление принимать повышенные риски со стороны менеджмента в случае успеха может существенно увеличить прибыль финансовой организации, однако в случае неудачи значительная часть потерь ляжет на плечи ее вкладчиков, клиентов и иных заинтересованных лиц. В связи с этим система корпоративного управления в финансовых организациях должна быть направлена на достижение баланса интересов не только собственников и менеджмента организации, но и иных заинтересованных лиц.

В финансовой организации менеджмент распоряжается не только средствами акционеров, но и денежными средствами и активами своих вкладчиков и клиентов, у которых, в отличие от акционеров, нет механизмов для контроля деятельности менеджмента. Интересы данных лиц должны учитываться не в меньшей степени, чем интересы собственников финансовой организации, поскольку они вправе ожидать от лиц, фактически управляющих их денежными средствами, разумности и добросовестности и в равной степени с собственниками имеют полное право на защиту своих интересов.

Помимо этого, в силу специфики финансового сектора, высокой степени взаимосвязей и взаимозависимости финансовых организаций в рамках финансовой системы банкротство одной финансовой организации может спровоцировать банкротство других, угрозу финансовой стабильности и развитие экономического кризиса. Этот системный риск вынуждает правительства многих стран укреплять финансовый сектор за счет государственного финансирования, в результате чего регуляторы и государство в целом неизбежно становятся заинтересованными сторонами в управлении финансовыми организациями с целью обеспечения финансовой стабильности и долгосрочного экономического роста. Понимание значимости финансового института и заинтересованности государства в его стабильности зачастую искажает стимулы менеджмента и собственников, у которых возникает соблазн чрезмерного принятия рисков на основе представления о том, что государство будет вынуждено спасать системно значимый финансовый институт. Поэтому в последнее время наблюдается более пристальное внимание регуляторов к корпоративному управлению в финансовых организациях.

Изменения внешней среды и новые вызовы, с которыми сталкиваются финансовые организации, будь то все большее использование различных инноваций и технологий в сфере оказания финансовых услуг или изменение нормативных требований, требуют повышенного внимания на стратегическом уровне к возникающим рискам и, как следствие, усиления роли и ответственности членов совета директоров финансовой организации.

Совет директоров как ключевой элемент корпоративного управления определяет стратегические направления деятельности финансовой организации и выступает своего рода гарантом баланса интересов менеджмента, собственников и иных заинтересованных лиц. Члены совета директоров финансовой организации должны заботиться об обеспечении надежности и стабильности деятельности финансовой организации, нацеленности на ее устойчивое долгосрочное развитие, способствовать принятию менеджментом взвешенных управленческих решений, осуществлять своевременную идентификацию рисков, в том числе оценку возможных последствий их реализации. Каждому из членов совета директоров для надлежащего осуществления своих функций необходимо четко понимать свою роль, задачи, права и принятые на себя обязанности, а также иметь соответствующий опыт, навыки и знания, понимать специфику деятельности финансовой организации и применимые к ней нормативные требования.

Анализ проблемных ситуаций с финансовыми организациями, происшедших в последние годы на российском финансовом рынке, в том числе в банковском секторе, показал, что во многом причинами проблем были недостатки в корпоративном управлении, такие как слабая позиция или недостаточная активность совета директоров в стратегическом управлении и определении бизнес-модели организации, отсутствие эффективной системы управления рисками и пренебрежение советом директоров функциями контроля за надлежащим функционированием такой системы, отсутствие прозрачной и адекватной системы вознаграждений и так далее.

Целью настоящего руководства является формирование у членов совета директоров профессионального, добросовестного и разумного подхода к управлению финансовой организацией, что, по мнению Банка России, должно способствовать укреплению целостности и надежности финансовых организаций, повышению их конкурентоспособности, а также повышению стабильности финансового рынка в целом.

Задачей настоящего руководства является обобщение ключевых аспектов деятельности совета директоров финансовой организации и вопросов, на которые необходимо обращать внимание члену совета директоров с целью более детального анализа и изучения требований нормативных правовых актов, локальных актов финансовой организации, а также соответствующей профессиональной литературы.

Обращаем внимание, что руководство не предлагает унифицированную модель поведения члена совета директоров любой финансовой организации, а содержит подходы, которые рекомендуется использовать директорам в зависимости от характера и масштаба деятельности, стратегических целей финансовой организации, ее профиля рисков и иных факторов.

Можно условно выделить как минимум три компонента, которые должны гармонично определять действия члена совета директоров. Во-первых, это знание и соблюдение закрепленных на уровне законов и подзаконных нормативных актов обязательных требований, а также внутренних документов организации, регламентирующих процессы и процедуры, связанные с корпоративным управлением, в том числе с принятием стратегических и оперативных решений, управлением рисками, функционированием систем внутреннего контроля и внутреннего аудита и так далее. Следующий компонент - не предусмотренные законодательством, но закрепленные в рекомендациях международных организаций, определяющих стандарты в области финансовой деятельности, и в Кодексе корпоративного управления лучшие практики корпоративного управления. И, наконец, этические, культурные и поведенческие рекомендации и стандарты, которыми предлагается руководствоваться для обеспечения эффективной работы совета директоров. Указанные компоненты были взяты за основу при составлении настоящего руководства.

В первой главе руководства освещаются общие вопросы формирования и функционирования совета директоров финансовой организации, понимание которых необходимо члену совета директоров, во второй главе - подходы к исполнению членом совета директоров своих функций и обязанностей и рекомендации по их надлежащему осуществлению. В третьей главе рассматриваются вопросы ответственности членов совета директоров. Кроме того, членам совета директоров предлагается перечень вопросов, ответы на которые позволят провести самооценку степени участия члена совета директоров в реализации ключевых функций совета директоров, а также степени добросовестности и разумности исполнения своих обязанностей.

Глава 1. Совет директоров в системе

корпоративного управления

1.1. Роль и функции совета директоров

В соответствии с законодательством Российской Федерации совет директоров формируется в организации в случаях, предусмотренных законом или ее уставом.

В частности, согласно ст. 65.3 Гражданского кодекса Российской Федерации (далее также - ГК РФ) <10>, ст. 64 Федерального закона "Об акционерных обществах" (далее также - Закон об АО) <11> обязательное образование совета директоров предусмотрено в публичных акционерных обществах. Создание совета директоров в непубличных акционерных обществах и обществах с ограниченной ответственностью (далее также - ООО) не является обязательным, и его формирование осуществляется при условии закрепления соответствующего положения в уставе общества (п. 4 ст. 65.3 ГК РФ, п. 2 ст. 32 Федерального закона "Об обществах с ограниченной ответственностью" (далее также - Закон об ООО) <12>.

--------------------------------

<10> Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ.

<11> Федеральный закон от 26.12.1995 N 208-ФЗ "Об акционерных обществах".

<12> Федеральный закон от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью".

Законодательством Российской Федерации установлено требование об обязательном формировании совета директоров в финансовых организациях, осуществляющих отдельные виды деятельности, независимо от их организационно-правовой формы <13>.

--------------------------------

<13> См., например, ст. 11.1 Федерального закона от 02.12.1990 N 395-1 "О банках и банковской деятельности" (далее - Закон о банках и банковской деятельности), п. 3 ст. 6 Федерального закона от 21.11.2011 N 325-ФЗ "Об организованных торгах", п. 3 ст. 6 Федерального закона от 07.02.2011 N 7-ФЗ "О клиринге, клиринговой деятельности и центральном контрагенте", п. 1 ст. 5 Федерального закона от 07.12.2011 N 414-ФЗ "О центральном депозитарии" и другие.

Эффективность совета директоров финансовой организации во многом зависит от понимания собственниками организации предназначения этого органа управления, осознания того, зачем организации нужен совет директоров, какова его фактическая роль в организации системы корпоративного управления и деятельности компании в целом.

Понимание членами совета директоров того, что совет директоров исполняет ключевые для долгосрочного устойчивого развития организации функции контроля и стратегического управления, а не является органом, созданным для формального исполнения требований законодательства, который только утверждает решения, подготовленные менеджментом компании, является ключевым аспектом эффективной работы совета директоров финансовой организации.

Роль совета директоров и его место в системе корпоративного управления определены на уровне законодательства, а также раскрываются в Кодексе корпоративного управления: "Совет директоров осуществляет стратегическое управление организацией, определяет основные принципы и подходы к формированию в организации системы управления рисками и внутреннего контроля, контролирует деятельность исполнительных органов, а также реализует иные ключевые функции" <14>.

--------------------------------

<14> П. 2.1 Кодекса корпоративного управления.

Роль и функции совета директоров в финансовых организациях обусловлены как общей спецификой таких организаций, так и спецификой деятельности отдельных видов финансовых организаций (банков, страховых организаций, профессиональных участников рынка ценных бумаг и так далее).

К ключевым функциям совета директоров финансовой организации относятся:

1. Стратегическое управление организацией, в том числе:

- формирование миссии и целей организации, определение ее корпоративной культуры, способствующей достижению целей и задач организации;

- определение приоритетных направлений развития организации, стратегии и бизнес-планов деятельности на долгосрочную перспективу;

- мониторинг хода реализации стратегии, в том числе мониторинг изменения индикаторов внешней среды (законодательство, конкурентные рынки, возникающие технологии, клиенты и др.) и внутренней среды (персонал, внутренние бизнес-процессы, ресурсы и др.), на основе которых принимаются решения о переходе от одного сценария стратегического развития к другому, предусмотренному в рамках утвержденной стратегии организации, и (или) о корректировке промежуточных контрольных и (или) целевых показателей стратегии;

- взаимодействие с менеджментом, а также консультирование менеджмента по вопросам стратегических направлений деятельности и иным ключевым вопросам управления организацией;

- улучшение репутационного капитала (имиджа организации);

- оценка влияния на бизнес организации новых информационных технологий, а также степени существенности для организации рисков, связанных с киберугрозами.

2. Формирование исполнительного руководства организации (единоличного исполнительного органа - генерального директора/президента и т.п., коллегиального исполнительного органа - правления и т.п.) и контроль за его деятельностью, в том числе:

- назначение и освобождение от занимаемых должностей членов исполнительных органов <15>, формирование кадрового резерва на высшие управленческие должности и обеспечение преемственности руководства организации;

--------------------------------

<15> В случае если в соответствии с законом или уставом организации данный вопрос находится в компетенции совета директоров. Например, в акционерных обществах, в соответствии с изменениями, внесенными в Закон об АО Федеральным законом от 19.07.2018 N 209-ФЗ "О внесении изменений в Федеральный закон "Об акционерных обществах", совет директоров имеет право участвовать в формировании исполнительных органов, в том числе путем передачи полномочий по избранию исполнительных органов из компетенции общего собрания акционеров в компетенцию совета директоров без возникновения у акционеров права требовать выкупа принадлежащих им акций.

- определение существенных условий договоров с членами исполнительных органов;

- формирование прозрачных механизмов определения размера вознаграждения менеджмента, компенсационных и стимулирующих выплат и установка для менеджмента ключевых показателей эффективности (КПЭ) с учетом целей, задач и стратегии организации;

- контроль за исполнением принятых советом директоров решений, обеспечение подотчетности исполнительного руководства совету директоров;

- определение и внедрение механизма оценки деятельности исполнительных органов.

3. Определение стратегии организации в отношении системы управления рисками, внутреннего контроля и внутреннего аудита <16>, в том числе:

--------------------------------

<16> Особенности организации системы управления рисками, внутреннего контроля и внутреннего аудита в отдельных видах финансовых организаций регулируются федеральными законами и нормативными актами Банка России (см., например, ст. 11.1-1, 11.1-2 Закона о банках и банковской деятельности; п. 3 ст. 6 Федерального закона от 21.11.2011 N 325-ФЗ "Об организованных торгах"; ст. 28.1, 28.2 Закона от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации" (далее - Закон об организации страхового дела); ст. 6.3, 14, 25 Федерального закона от 07.05.1998 N 75-ФЗ "О негосударственных пенсионных фондах" (далее - Закон о негосударственных пенсионных фондах), Указание Банка России от 15.04.2015 N 3624-У "О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы" (далее - Указание Банка России N 3624-У), Положение Банка России от 16.12.2003 N 242-П "Об организации внутреннего контроля в кредитных организациях и банковских группах") (далее - Положение Банка России N 242-П).

- формирование стратегии в области управления рисками, в частности определение приемлемого для организации уровня риск-аппетита и мониторинг его соблюдения;

- определение и организация внедрения политики управления рисками, периодическая оценка допустимого уровня риска;

- своевременная идентификация критических рисков и адекватное реагирование на них, в частности принятие решений по таким рискам, направленных на снижение негативных последствий их реализации;

- определение стратегии организации системы внутреннего контроля и надзор за ее функционированием;

- рассмотрение отчетов службы внутреннего контроля <17>;

--------------------------------

<17> В случаях, когда рассмотрение отчетов отнесено к компетенции совета директоров (см., например, приказ ФСФР России от 24.05.2012 N 12-32/пз-н "Об утверждении Положения о внутреннем контроле профессионального участника рынка ценных бумаг"; приказ ФСФР России от 03.06.2008 N 08-23/пз-н "Об утверждении Требований к Правилам организации и осуществления внутреннего контроля в негосударственном пенсионном фонде" и др.).

- рассмотрение отчетов лиц, отвечающих за исполнение финансовой организацией требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма;

- рассмотрение и утверждение планов финансовой устойчивости и непрерывности деятельности организации;

- утверждение внутренних документов по организации внутреннего аудита, контроль за надлежащей работой службы внутреннего аудита;

- утверждение руководителя службы внутреннего аудита, плана работы службы внутреннего аудита, контроль процедур внутреннего аудита;

- рассмотрение на периодической основе отчетов руководителя службы внутреннего аудита;

- выбор внешнего аудитора, отвечающего критериям независимости и качества оказываемых услуг, для утверждения собранием акционеров, взаимодействие с внешним аудитором.

Помимо вышеперечисленных функций, совет директоров обеспечивает формирование системы корпоративного управления в организации и внедрение лучших практик корпоративного управления, в частности:

- утверждение ключевых внутренних документов и политик (дивидендная политика, политика по вознаграждению, антикоррупционная политика, политика по раскрытию информации и т.д.) <18>, пересмотр указанных документов в зависимости от изменения условий деятельности организации, в том числе в связи с изменениями стратегии организации, характера и масштабов совершаемых операций, результатов ее деятельности, уровня и сочетания принимаемых рисков;

--------------------------------

<18> В случае если в соответствии с уставом организации данный вопрос находится в компетенции совета директоров.

- обеспечение подготовки, созыва и проведения общего собрания акционеров;

- внедрение эффективных процедур подготовки и принятия важнейших корпоративных решений и оценки их эффективности;

- проведение оценки эффективности работы совета директоров в целом, его комитетов и отдельных членов;

- утверждение кадровой политики и политики вознаграждения в организации (порядок определения размера, форм и начисления компенсационных и стимулирующих выплат членам исполнительных органов, руководителю службы управления рисками, руководителю службы внутреннего аудита, руководителю службы внутреннего контроля и иным руководителям (работникам), принимающим решения, которые могут повлиять на принятие рисков, соблюдение финансовой организацией обязательных требований, нормативов и т.д.);

- обеспечение эффективного информационного взаимодействия организации, собственников и иных заинтересованных лиц;

- формирование в организации эталонных стандартов корпоративной культуры и поведения, в том числе направленных на предотвращение рисков недобросовестного поведения, а также на формирование надлежащих стандартов предложения и продажи финансовых инструментов и финансовых услуг, раскрытия информации о таких инструментах и услугах при их предложении (в том числе с использованием рекламы) и продаже, включая реализацию таких инструментов и услуг через агентские сети;

- организация конструктивного взаимодействия финансовой организации с органами регулирования и надзора.

Перечисленные выше функции не являются исчерпывающими, объем функций совета директоров и приоритетность их реализации определяются с учетом специфики деятельности финансовой организации, а также зависят от статуса организации (публичный или непубличный), стратегии и масштаба организации, профиля рисков, сектора финансового рынка, в котором осуществляет свою деятельность организация, стадии жизненного цикла, структуры собственности и доли участия в капитале миноритарных акционеров, избранной модели управления, наличия в составе совета независимых директоров и других факторов.

Вне зависимости от отраслевой специфики и иных факторов членам совета директоров финансовой организации рекомендуется избегать формального отношения к исполнению своих функций и обязанностей, заботиться об обеспечении надежности и стабильности ее деятельности, способствовать принятию менеджментом взвешенных управленческих решений, осуществлять контроль за эффективностью системы управления рисками, внутреннего контроля и внутреннего аудита и исполнять иные функции с максимальной пользой для организации.

1.2. Формирование, состав и структура совета директоров

Процесс формирования совета директоров, его структура и состав во многом определяют эффективность работы этого органа управления и ту роль, которую он играет в деятельности организации. В связи с этим для члена совета директоров важно понимание основных подходов к этим вопросам.

1.2.1. Формирование совета директоров

Законодательством Российской Федерации установлен ряд требований к порядку формирования и избрания совета директоров финансовых организаций.

Требования к количественному составу

Законодательством Российской Федерации установлен ряд требований к количественному составу совета директоров. Например, в акционерных обществах количественный состав совета директоров определяется уставом или решением общего собрания акционеров, но в силу требований закона не может быть менее 5 человек (для акционерных обществ с числом акционеров более 1000 - не менее 7 человек, с числом акционеров более 10 000 - не менее 9 человек) <19>. В ООО минимальное количество членов совета директоров законодательно не установлено и определяется уставом.

--------------------------------

<19> П. 3 ст. 66 Закона об АО.

Кроме того, законодательством Российской Федерации установлено количественное ограничение на членство в совете директоров лиц, осуществляющих полномочия единоличных исполнительных органов корпораций, и членов их коллегиальных исполнительных органов. Указанные лица не могут составлять более одной четверти состава совета директоров и не могут являться председателем совета директоров <20>. Такое ограничение установлено в целях разделения функций оперативного управления организацией и контроля за его осуществлением и исключения конфликта интересов, поскольку очевидно, что одно и то же лицо не может одновременно исполнять решения и осуществлять контроль за их исполнением.

--------------------------------

<20> П. 4 ст. 65.3 Гражданского кодекса Российской Федерации.

Требования к сроку полномочий

Члены совета директоров избираются общим собранием акционеров на срок до следующего годового общего собрания <21>, при этом лица, избранные в состав совета директоров общества, могут переизбираться неограниченное число раз.

--------------------------------

<21> В ООО совет директоров может избираться на более длительный срок, если это предусмотрено уставом (п. 2 ст. 32 Закона об ООО).

По общему правилу полномочия совета директоров прекращаются в момент избрания нового состава совета директоров на годовом общем собрании акционеров, однако по решению общего собрания полномочия всех членов совета директоров общества могут быть прекращены досрочно <22>.

--------------------------------

<22> П. 1 ст. 66 Закона об АО, ст. 66.3 Гражданского кодекса Российской Федерации.

Кроме того, законодательством, регулирующим деятельность отдельных видов финансовых организаций, предусмотрены случаи, когда член совета директоров признается выбывшим из состава совета директоров <23>.

--------------------------------

<23> См., например, ст. 11.1 Закона банках и банковской деятельности, ст. 10.1 Федерального закона от 22.04.1996 N 39-ФЗ "О рынке ценных бумаг" (далее - Закон о рынке ценных бумаг), ст. 32.1 Закона об организации страхового дела, ст. 6.2 Закона о негосударственных пенсионных фондах, ст. 38 Федерального закона от 29.11.2001 N 156-ФЗ "Об инвестиционных фондах" (далее - Закон об инвестиционных фондах).

Требования к кандидатам в совет директоров

По общему правилу членами совета директоров могут быть любые физические лица, в том числе не являющиеся собственниками (акционерами, участниками) организации.

Однако законодательство Российской Федерации устанавливает ограничения в отношении вхождения в состав совета директоров отдельных лиц. В частности, не могут быть членами совета директоров члены Совета Федерации и депутаты Государственной Думы, судьи <24>, а также лица, которым решением (приговором) суда запрещено заниматься данной деятельностью <25>.

--------------------------------

<24> Пп. "г" п. 2 ст. 6 Федерального закона от 08.05.1994 N 3-ФЗ "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации"; п. 3 ст. 3 Закона Российской Федерации от 26.06.1992 N 3132-1 "О статусе судей в Российской Федерации".

<25> Ст. 47 Уголовного кодекса Российской Федерации; ст. 3.11 Кодекса об административных правонарушениях Российской Федерации.

Законодательством Российской Федерации, регулирующим деятельность финансовых организаций, также установлены квалификационные требования (наличие высшего образования) и требования к деловой репутации кандидатов, а также ограничения на участие в совете директоров финансовых организаций <26>.

--------------------------------

<26> См., например, Закон о банках и банковской деятельности (ст. 11.1); Закон о рынке ценных бумаг (ст. 10.1); Закон об инвестиционных фондах (ст. 8); Закон об организации страхового дела (ст. 32.1); Закон о негосударственных пенсионных фондах (ст. 6.2) и так далее. Требования к деловой репутации членов совета директоров финансовой организации были внесены в указанные законы в соответствии с Федеральным законом от 29.07.2017 N 281-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в части совершенствования обязательных требований к учредителям (участникам), органам управления и должностным лицам финансовых организаций" (далее - Закон о деловой репутации).

Основаниями для признания кандидата в совет директоров или члена совета директоров не соответствующим требованиям к деловой репутации, в частности, являются:

- совершение кандидатом в члены совета директоров более трех раз в течение одного года, предшествовавшего дню его назначения (избрания) на должность, административного правонарушения в области предпринимательской деятельности или в области финансов, налогов и сборов, страхования, рынка ценных бумаг, установленного вступившим в законную силу постановлением судьи, органа или должностного лица, уполномоченных рассматривать дела об административных правонарушениях;

- осуществление лицом функций члена совета директоров финансовой организации в течение 12 месяцев, предшествовавших дню отзыва (аннулирования) у финансовой организации лицензии на осуществление операций, соответствующих виду деятельности финансовой организации;

- наличие установленного Банком России факта неисполнения лицом, осуществлявшим функции члена совета директоров, обязанностей при возникновении оснований для осуществления мер по предупреждению банкротства и (или) при возникновении признаков несостоятельности (банкротства) финансовой организации;

- установление Банком России факта осуществления лицом действий (в том числе организации действий), относящихся в соответствии с законодательством Российской Федерации к неправомерному использованию инсайдерской информации и манипулированию рынком;

- дисквалификация, срок которой не истек на день, предшествующий дню его избрания на должность, и другие основания <27>.

--------------------------------

<27> Закон о деловой репутации выделяет 25 оснований, по которым деловая репутация может быть признана неудовлетворительной.

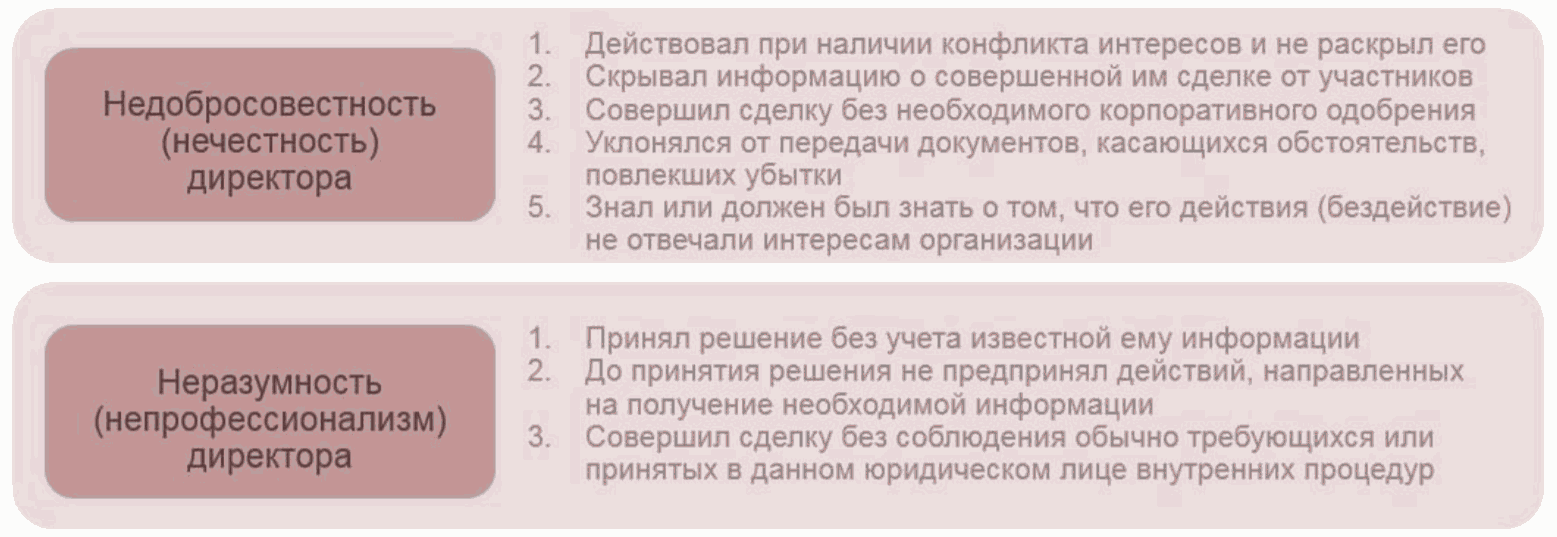

Важно отметить, что термин "неудовлетворительная деловая репутация члена совета директоров", используемый в Законе о деловой репутации, предполагает строго определенный набор конкретных оснований, наличие которых препятствует избранию в совет директоров финансовой организации <28>. При этом Кодекс корпоративного управления также использует термин "деловая репутация", рекомендуя избирать членами совета директоров лиц, имеющих безупречную деловую репутацию <29>. Очевидно, что безупречная деловая репутация кандидата в члены совета директоров предполагает не только отсутствие формальных, закрепленных в Законе о деловой репутации оснований признания его деловой репутации неудовлетворительной, но и положительную оценку личных и деловых качеств такого лица в профессиональной среде, доверие к нему и уверенность акционеров организации в положительном результате сотрудничества с таким лицом в процессе осуществления им деятельности в составе совета директоров. Таким образом, при принятии решения об избрании лица в совет директоров необходимо дополнительно удостовериться в том, что личные и профессиональные качества кандидата и его репутация не вызывают сомнений и что он будет действовать в интересах организации, ее акционеров и иных заинтересованных лиц.

--------------------------------

<28> Подробнее о требованиях Закона о деловой репутации в отношении членов совета директоров финансовой организации см. главу 3 настоящего руководства.

<29> П. 2.3.1 Кодекса корпоративного управления.

Требования к порядку выдвижения и избрания членов совета директоров

Избрание членов совета директоров осуществляется кумулятивным голосованием <30>: в публичном акционерном обществе - в императивном порядке <31>, в непубличном обществе - если его уставом не предусмотрен иной порядок формирования совета директоров <32>. Кумулятивное голосование при избрании членов совета директоров направлено прежде всего на защиту интересов миноритарных акционеров, которые имеют возможность объединить свои голоса и избрать предложенного ими кандидата в состав совета директоров.

--------------------------------

<30> В соответствии с п. 4 ст. 66 Закона об АО при кумулятивном голосовании число голосов, принадлежащих каждому акционеру, умножается на число лиц, которые должны быть избраны в совет директоров, и акционер вправе отдать полученные таким образом голоса за одного кандидата или распределить их между двумя и более кандидатами. Избранными в состав совета директоров считаются кандидаты, набравшие наибольшее число голосов.

<31> П. 4 ст. 66 Закона об АО.

<32> Согласно п. 3 ст. 66.3 ГК РФ по решению участников непубличного общества, принятому единогласно, в устав общества могут быть включены положения о требованиях, отличных от установленных законами и иными правовыми актами требований к количественному составу, порядку формирования и проведения заседаний совета директоров. В соответствии с п. 9 ст. 37 Закона об ООО уставом ООО может быть предусмотрено проведение кумулятивного голосования по вопросам об избрании членов совета директоров (наблюдательного совета) общества, членов коллегиального исполнительного органа общества и (или) членов ревизионной комиссии общества. Таким образом, в ООО по общему правилу кумулятивное голосование не проводится.

Формирование совета директоров финансовой организации рекомендуется осуществлять посредством прозрачной процедуры, нацеленной на обеспечение оптимального с точки зрения совокупной компетенции состава совета директоров, вызывающей доверие акционеров и позволяющей всем акционерам получить достаточную информацию о личных и профессиональных качествах кандидатов, их квалификации и опыте работы.

Информация о кандидатах в члены совета директоров включается в состав материалов при подготовке и проведении общего собрания <33> для обеспечения возможности предварительного обсуждения и оценки акционерами кандидатов в совет директоров.

--------------------------------

<33> Ч. 3 ст. 52 Закона об АО.

Законодательством, регулирующим деятельность отдельных видов финансовых организаций, предусматривается обязанность раскрывать информацию о лицах, избранных в состав совета директоров. В частности, ст. 8 Закона о банках и банковской деятельности предусматривает раскрытие кредитными организациями на своих официальных сайтах в сети Интернет сведений о квалификации и опыте работы членов совета директоров, если такая информация была ими предоставлена <34>. Членам совета директоров рекомендуется предоставлять организации все сведения, указанные в ст. 8 Закона о банках и банковской деятельности, за исключением случаев, когда финансовая организация освобождена от раскрытия такой информации в соответствии с законом <35>.

--------------------------------

<34> В случае непредставления членом совета директоров таких сведений кредитная организация обязана в том же порядке раскрыть информацию о данном факте.

<35> См. ст. 92.2 Закона об АО, ст. 30.1 Закона о рынке ценных бумаг.

Лучшей практикой, демонстрирующей приверженность высоким стандартам информационной прозрачности, является раскрытие всеми видами финансовых организаций информации о квалификации и опыте работы членов совета директоров в порядке, установленном внутренним документом организации.

Как правило, кандидатуры для избрания в совет директоров выдвигают акционеры, однако внесенные в 2018 году изменения в Закон об АО предоставили самому совету директоров право выдвигать кандидатов в новый состав совета независимо от количества кандидатов, выдвинутых акционерами общества <36>. Таким образом, совет директоров имеет право готовить предложения акционерам по новому составу совета, учитывая, с одной стороны, наличие в совете необходимой совокупной компетенции, а с другой стороны - обеспечивая преемственность состава этого органа управления путем его плановой ротации <37>.

--------------------------------

<36> Соответствующие изменения в абз. 2 п. 7 ст. 53 Закона об АО вступили в силу 19.07.2018 (Федеральный закон от 19.07.2018 N 209-ФЗ "О внесении изменений в Федеральный закон "Об акционерных обществах"). До внесения изменений указанное право могло возникнуть у совета директоров только в том случае, если акционеры не выдвинули достаточное количество кандидатов.

<37> Пп. 8 п. 186 Кодекса корпоративного управления.

Важным аспектом эффективной работы совета директоров является формирование в организации системы адаптации и программ "введения в должность" новых членов совета директоров. Председателю совета директоров рекомендуется удостовериться в том, что избранные в совет директора понимают свою роль и обязанности в качестве члена совета директоров, а также обеспечить надлежащую подготовку и регулярное обучение таких членов, чтобы они могли эффективно исполнять возложенные на них обязанности.

Организации рекомендуется предоставлять членам совета директоров, впервые избранным в его состав, возможность пройти курс введения в должность, то есть в краткие сроки получить достаточное представление о ключевых аспектах деятельности финансовой организации и принятых в ней практиках корпоративного управления, корпоративной культуры, в том числе:

- ознакомиться со стратегией организации;

- ознакомиться с организационной структурой компании, процедурами работы совета директоров, сложившейся практикой коммуникаций;

- ознакомиться с основными нормативными правовыми актами, которые распространяются на финансовую организацию;

- установить деловые отношения с менеджментом и ключевыми работниками организации;

- сформировать понимание своей роли, функций, прав и обязанностей, ответственности за принимаемые в процессе работы в совете директоров решения;

- сформировать понимание последствий, к которым в соответствии с законодательством Российской Федерации может привести недобросовестное и неразумное исполнение ими возложенных на них обязанностей <38>;

--------------------------------

<38> Вопросы ответственности членов совета директоров финансовой организации более подробно рассмотрены в главе 3 настоящего руководства.

- ознакомиться с иными вопросами, имеющими специфический характер для конкретной финансовой организации.

В случае если по каким-либо причинам программа введения в должность в организации отсутствует, члену совета директоров рекомендуется в инициативном порядке настаивать на внедрении такой программы.

1.2.2. Состав совета директоров

Каждая организация самостоятельно определяет состав совета директоров с учетом стоящих перед ней задач, масштаба и специфики ее деятельности, а также возможностей привлечения независимых директоров в состав совета директоров.

Для эффективного выполнения советом директоров своих функций чрезвычайно важно, чтобы его состав был сбалансированным, в том числе по квалификации, опыту его членов и числу независимых членов <39>. Сочетание коллективных компетенций и опыта делает совет директоров способным выносить объективные и независимые суждения, избегать шаблонного и группового мышления, привносить разнообразные идеи и стратегическое видение в процесс обсуждения, обеспечивать разностороннее рассмотрение ключевых вопросов.

--------------------------------

<39> П. 2.3.3 Кодекса корпоративного управления.

Поэтому совет директоров финансовой организации рекомендуется формировать из лиц, обладающих разными знаниями и навыками, опытом работы на российском и (или) международном финансовом рынке, в совокупности достаточными для эффективного управления и контроля деятельности финансовой организации, соответствующими масштабу и характеру ее деятельности, профилю принимаемых рисков.

С учетом вида деятельности финансовой организации в совет директоров рекомендуется включать лиц, обладающих профессиональными навыками и знаниями в таких областях, как стратегическое планирование, юриспруденция, управление рисками, управление активами, финансовый анализ, информационные технологии, комплаенс. Экспертиза в области финансов и управления рисками должна быть ключевой совокупной компетенцией совета директоров в финансовой организации.

В зависимости от вида деятельности финансовой организации в совет директоров рекомендуется включать лиц, имеющих опыт и экспертизу в соответствующих областях - например, в области страхования, банковского дела и так далее.

Председателю совета директоров <40> рекомендуется на регулярной основе анализировать потребности в недостающих или дополнительных компетенциях, а также следить за тем, чтобы состав совета директоров был гармонично наполнен разнообразием опыта, навыков, экспертизы и взглядов, в том числе осуществлять планирование преемственности состава совета директоров <41>.

--------------------------------

<40> В случае если в составе совета директоров создается комитет по номинациям, данная функция осуществляется комитетом по номинациям.

<41> Пп. 8 п. 186 Кодекса корпоративного управления.

При этом необходимо иметь в виду, что компетенции, знания и опыт, необходимые организации, могут меняться со временем в зависимости от новых возможностей, вызовов и изменений, происходящих на финансовом рынке. План преемственности рекомендуется пересматривать на периодической основе в целях оптимизации коллективной и индивидуальной экспертизы, прежде всего при рассмотрении вопроса о формировании нового состава совета директоров <42>. В процессе планирования преемственности, помимо профессионального опыта и экспертизы, рекомендуется также уделять особое внимание личностным качествам потенциальных кандидатов, их коммуникативным навыкам, поскольку, как показывает практика, успешные советы директоров функционируют именно как сплоченная команда, добиваясь гораздо больших результатов, чем простой набор профессионалов, работающих по отдельности.

--------------------------------

<42> В частности, в случае выдвижения кандидатов в новый состав совета самим советом директоров в соответствии с абз. 2 п. 7 ст. 53 Закона об АО.

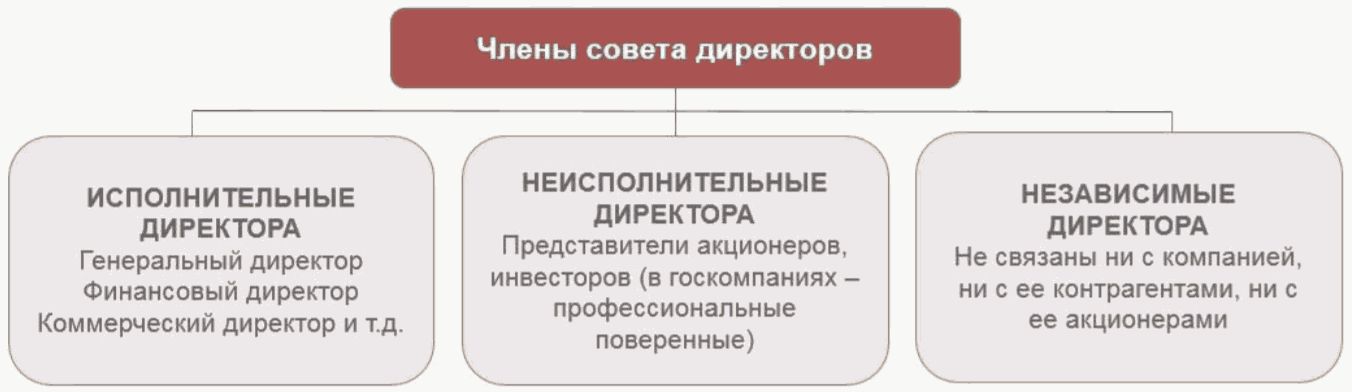

Важным фактором, оказывающим влияние на объективность и беспристрастность принимаемых советом директоров решений, а значит, и на их качество, является композиция совета директоров. Кодекс корпоративного управления выделяет три категории директоров - исполнительные, неисполнительные и независимые <43>.

--------------------------------

<43> П. 100 Кодекса корпоративного управления.

РИСУНОК 1. КЛАССИФИКАЦИЯ ЧЛЕНОВ СОВЕТА ДИРЕКТОРОВ

Исполнительные директора <44> являются связующим звеном между советом директоров и менеджментом организации. Они помогают транслировать сотрудникам организации ключевые положения стратегии, а также ожидания совета директоров относительно параметров ее достижения. Кроме того, исполнительные директора являются дополнительным каналом предоставления совету директоров информации при вынесении суждений и принятии решений, поскольку исполнительные директора обладают наиболее полной информацией о компании и ее возможностях. При избрании в совет директоров исполнительным директорам следует принимать во внимание, что членство в совете директоров накладывает на них соответствующие обязанности, и они уже не должны рассматривать себя исключительно в качестве членов команды менеджмента организации. Высокая осведомленность исполнительных директоров о том, что происходит внутри организации, является залогом принятия советом более взвешенных и качественных решений, сочетающих внутренний и внешний взгляд на деятельность организации.

--------------------------------

<44> Кодекс корпоративного управления (п. 100) рекомендует относить к исполнительным директорам не только членов исполнительных органов, но и лиц, являющихся членами исполнительных органов управляющей организации общества и (или) находящихся в трудовых отношениях с обществом или управляющей организацией общества.

Под неисполнительными директорами понимаются лица, которые не являются членами исполнительных органов организации и (или) не состоят в трудовых отношениях с ней, однако по какому-либо основанию связаны с организацией, ее существенным акционером, существенным контрагентом, конкурентом или государством.

Под независимыми директорами понимаются лица, которые обладают достаточной самостоятельностью для формирования собственной позиции и которые способны выносить объективные и добросовестные суждения, не зависимые от влияния исполнительных органов организации, отдельных групп акционеров или иных заинтересованных сторон, а также обладают достаточной степенью профессионализма и опыта <45>.

--------------------------------

<45> П. 2.4.1 Кодекса корпоративного управления.

Несмотря на то что невозможно полностью перечислить все обстоятельства, влияющие на независимость директора, под независимым директором Кодекс корпоративного управления понимает лицо, которое не связано:

- с организацией;

- с существенным акционером организации;

- с существенным контрагентом или конкурентом организации;

- с государством (Российской Федерацией, субъектом Российской Федерации) или муниципальным образованием <46>.

--------------------------------

<46> Законодательством, регулирующим деятельность отдельных видов финансовых организаций, сформулированы также иные критерии независимости члена совета директоров. Например, согласно п. 4 ст. 6.1 Федерального закона от 07.02.2011 N 7-ФЗ "О клиринге, клиринговой деятельности и центральном контрагенте" независимым директором считается лицо, которое не связано с центральным контрагентом, с контролирующим лицом центрального контрагента, лицом, оказывающим на центрального контрагента значительное влияние, и с существенным участником клиринга.

Кодекс корпоративного управления рекомендует, чтобы независимые директора составляли не менее одной трети избранного состава совета директоров, а также рекомендует избирать председателем совета директоров независимого директора. Количество независимых директоров также оценивается биржами при допуске ценных бумаг к организованным торгам <47> и при включении ценных бумаг публичного общества в котировальные списки <48>.

--------------------------------

<47> Приложение 4 Положения Банка России от 24.02.2016 N 534-П "О допуске ценных бумаг к организованным торгам".

<48> Например, согласно п. 2.18 Правил листинга ПАО Московская Биржа для включения акций в котировальный список первого уровня в состав совета директоров эмитента должно входить не менее одной пятой состава совета и не менее трех независимых директоров, а для включения акций в котировальный список второго уровня - не менее двух.

При определении независимости директора рекомендуется принимать во внимание не только формальные критерии независимости кандидата, но и его личные качества - профессионализм и способность выносить объективные и беспристрастные суждения, не допускать конфликта интересов.

Участие независимых директоров в совете директоров способствует формированию объективного взгляда на деятельность организации, эффективность ее стратегии, выражению конструктивной критики, доведению до совета директоров и менеджмента беспристрастного взгляда на функционирование системы управления рисками и внутреннего контроля, мониторингу действий менеджмента, финансовой модели и реализуемых организацией политик.

Участие в совете директоров финансовых организаций независимых директоров имеет особую важность, так как это дает возможность более объективно и многосторонне рассматривать вопросы и принимать решения с учетом баланса интересов различных групп собственников, менеджмента и иных заинтересованных лиц организации, своевременно выявлять и предотвращать конфликты интересов.

Роль независимых директоров в совете директоров финансовой организации схематично представлена на рисунке 2.

РИСУНОК 2. РОЛЬ НЕЗАВИСИМЫХ ДИРЕКТОРОВ

1.2.3. Структура совета директоров

В соответствии с законодательством об акционерных обществах члены совета директоров должны избрать из своего числа большинством голосов председателя совета директоров <49>. Совет директоров вправе в любое время переизбрать председателя большинством голосов от общего числа членов совета директоров, если иное не предусмотрено уставом общества. Лицо, осуществляющее функции единоличного исполнительного органа, не может быть председателем совета директоров <50>.

--------------------------------

<49> Ст. 67 Закона об АО. Аналогичное положение может быть предусмотрено в уставе ООО на основании п. 2 ст. 32 Закона об ООО.

<50> П. 2 ст. 66 Закона об АО, п. 2 ст. 32 Закона об ООО.

В соответствии с п. 3 ст. 64 Закона об АО совет директоров общества вправе формировать комитеты для предварительного рассмотрения вопросов, относящихся к его компетенции. Компетенция и порядок деятельности комитета определяются внутренним документом общества, который утверждается советом директоров (наблюдательным советом) общества.

Кодекс корпоративного управления рекомендует создавать в совете директоров профильные комитеты для предварительного рассмотрения наиболее важных вопросов деятельности организации <51>. Комитеты помогают совету директоров осуществлять его функции в сферах, наиболее важных для успешного развития организации, предварительно детально рассматривают и анализируют вопросы, относящиеся к компетенции соответствующего комитета, и подготавливают совету директоров рекомендации для принятия решений.

--------------------------------

<51> П. 2.8 Кодекса корпоративного управления.

Предварительное рассмотрение вопросов по отдельным направлениям деятельности на комитетах совета директоров способствует их более глубокой проработке, что в целом повышает эффективность выполнения советом директоров своих функций и способствует принятию профессионально подготовленного, взвешенного и независимого решения.

Целесообразность формирования комитетов совета директоров, их количественный и персональный состав определяются советом директоров в зависимости от масштаба, характера и потребностей деятельности организации, профиля рисков, а также количества членов, входящих в состав совета директоров.

Для предварительного рассмотрения вопросов, связанных с контролем за финансово-хозяйственной деятельностью организации, в составе совета директоров может быть сформирован комитет по аудиту <52>. Кодекс корпоративного управления рекомендует формировать комитет по аудиту только из независимых директоров <53>.

--------------------------------

<52> В соответствии с п. 3 ст. 64 Закона об АО в публичном акционерном обществе с 01.07.2020 комитет по аудиту создается в обязательном порядке для предварительного рассмотрения вопросов, связанных с контролем за финансово-хозяйственной деятельностью, в том числе с оценкой независимости аудитора публичного общества и отсутствием у него конфликта интересов, а также с оценкой качества проведения аудита бухгалтерской (финансовой) отчетности общества.

<53> П. 2.8.1 Кодекса корпоративного управления.

К основным функциям комитета по аудиту можно отнести следующие функции:

- разработка политики внутреннего аудита и финансовой отчетности;

- контроль за обеспечением полноты, точности и достоверности бухгалтерской (финансовой) отчетности;

- контроль за надежностью и эффективностью системы управления рисками и внутреннего контроля, системы корпоративного управления;

- контроль процедур, обеспечивающих соблюдение организацией требований законодательства, анализ и оценка исполнения политики управления конфликтом интересов;

- обеспечение независимости и объективности осуществления функции внутреннего аудита, рассмотрение плана деятельности подразделения внутреннего аудита, оценка эффективности осуществления функции внутреннего аудита;

- оценка независимости, объективности и отсутствия конфликта интересов внешних аудиторов организации, включая оценку кандидатов в аудиторы, выработку предложений по назначению, переизбранию и отстранению внешних аудиторов, оплате их услуг и условиям их привлечения;

- обеспечение эффективного взаимодействия между подразделением внутреннего аудита и внешними аудиторами;

- контроль за проведением внешнего аудита и оценка качества выполнения аудиторской проверки и заключений аудитора;

- контроль эффективности функционирования системы оповещения о потенциальных случаях недобросовестных действий работников организации и третьих лиц, а также об иных нарушениях;

- иные специальные функции в соответствии с требованиями нормативных актов, регулирующих деятельность отдельных видов финансовых организаций <54>.

--------------------------------

<54> См., например, п. 1 приложения 1 к Положению Банка России N 242-П.

С учетом специфики деятельности финансовых организаций одним из ключевых комитетов, рекомендуемых к формированию при совете директоров, является комитет по управлению рисками. К его основным функциям можно отнести:

- выработку стратегии управления рисками, предоставление рекомендаций совету директоров в части подходов к определению уровня риск-аппетита, корректировки системы управления рисками;

- осуществление контроля за внедрением и надлежащим функционированием политики управления рисками и культуры управления рисками;

- согласование системы управления рисками со стратегией организации и ее долгосрочными бизнес-целями;

- осуществление контроля за эффективностью системы управления рисками, ее соответствия меняющимся условиям деятельности организации;

- осуществление контроля (оценки) подверженности всем существенным рискам, присущим деятельности организации, в том числе контроля за соблюдением уровня утвержденного риск-аппетита организации;

- взаимодействие с должностным лицом, ответственным за управление рисками, контроль за его деятельностью; получение на регулярной основе отчетов о текущем профиле рисков организации, степени использования установленного риск-аппетита, утвержденных лимитов, о фактах нарушения установленных лимитов и планах действий, предусматривающих меры воздействия на риски;

- взаимодействие с комитетом по аудиту в целях обмена информацией в отношении всех видов рисков, присущих деятельности организации, в том числе в отношении потенциальных рисков, а также в целях определения направлений совершенствования системы управления рисками организации;

- оценку достижения оптимального баланса между развитием организации и принимаемыми ею рисками;

- иные специальные функции в соответствии с требованиями нормативных актов, регулирующих деятельность отдельных видов финансовых организаций <55>.

--------------------------------

<55> См., например, Указание Банка России N 3624-У.

|

ИЛЛЮСТРИРУЮЩИЙ ПРИМЕР

|

|

Организация XYZ, осуществляющая профессиональную деятельность на рынке ценных бумаг, инвестировала денежные средства клиентов в сложные финансовые инструменты. В течение двух лет из-за кризисных явлений на рынке деривативов Организация XYZ понесла крупные убытки. Кроме того, Организация XYZ осуществляла дополнительные инвестиции в финансовые инструменты, чтобы предотвратить наступление технического дефолта, что привело к увеличению убытков. Одновременно Организация XYZ проводила выкуп своих ценных бумаг, причем, по мнению ее акционера, цены выкупа были искусственно завышены.

|

|

Акционер предъявил иск к членам совета директоров Организации XYZ с требованием возместить убытки. Акционер полагал, что члены совета директоров должны были обладать необходимой финансовой экспертизой, чтобы своевременно ликвидировать открытые позиции и предотвратить реализацию программы по выкупу акций Организации XYZ при неблагоприятной конъюнктуре.

|

|

Суд отказал в удовлетворении требований истца. По мнению суда, обвинение членов совета директоров в недобросовестности строилось исключительно на наличии у Организации XYZ убытков. Суд отметил, что этого недостаточно, поскольку директора принимают деловые решения в условиях неопределенности на рынках. Слишком строгая ответственность приведет к тому, что директора устранятся от принятия рискованных деловых решений, которые и приносят выгоду акционерам. По мнению суда, советом директоров были предприняты достаточные процедуры с точки зрения корпоративного управления, в частности, сформирован комитет по рискам, в который вошли независимые директора, обладающие знаниями, опытом и квалификацией в области финансовых рынков; вопросы о заключении сделок были предварительно рассмотрены и одобрены комитетом по рискам.

|

|

Ключевые выводы:

- Вопросы управления рисками рекомендуется предварительно прорабатывать на уровне профильного комитета совета директоров.

- Приведенный пример демонстрирует процесс организации управления рисками, распределения ответственности за принятие решений в зоне риска, что не исключает принятия рискованных решений, но свидетельствует о надлежащем отношении совета директоров к системе управления рисками, организации контроля за ее эффективностью.

|

Важную роль в предотвращении излишнего принятия рисков и обеспечении надлежащих стимулов долгосрочного устойчивого развития финансовой организации играет система вознаграждения членов органов управления. В целях разработки политики вознаграждения членов совета директоров, исполнительных органов и ключевых сотрудников организации и контроля за ее реализацией в составе совета директоров может быть создан комитет по вознаграждениям <56>. Кодекс корпоративного управления рекомендует формировать комитет по вознаграждениям только из независимых директоров.

--------------------------------

<56> Наличие в составе совета директоров комитета по вознаграждениям является обязательным для публичных акционерных обществ, акции которых включены в котировальные списки первого и второго уровня ПАО Московская Биржа (п. 2.18 Правил листинга ПАО Московская Биржа).

К основным функциям комитета по вознаграждениям можно отнести:

- разработку и периодический пересмотр политики по вознаграждению членов совета директоров, исполнительных органов и иных ключевых руководящих работников, в том числе определение механизмов краткосрочной и долгосрочной мотивации членов исполнительных органов;

- надзор за внедрением и реализацией политики по вознаграждению и различных программ мотивации;

- предварительную оценку работы исполнительных органов и иных ключевых руководящих работников по итогам года, а также предварительную оценку достижения указанными лицами поставленных целей в рамках долгосрочной программы мотивации;

- определение существенных условий трудовых договоров с членами исполнительных органов и иными ключевыми руководящими работниками, включая все финансовые обязательства организации (в том числе условия досрочного расторжения договоров) и другие функции.

Для предварительного рассмотрения вопросов, связанных с осуществлением планирования преемственности, профессиональным составом и эффективностью работы совета директоров, рекомендуется создать комитет по номинациям <57>. Согласно рекомендациям Кодекса корпоративного управления, большинство членов комитета должны быть независимыми директорами.

--------------------------------

<57> П. 2.8.3 Кодекса корпоративного управления.

К основным функциям комитета по номинациям можно отнести:

- оценку состава совета директоров с точки зрения профессиональной специализации, опыта, независимости и вовлеченности его членов в работу совета, определение приоритетных направлений для усиления состава совета;

- взаимодействие с собственниками в целях формирования состава совета, наиболее полно отвечающего целям и задачам организации;

- анализ профессиональной квалификации и независимости всех кандидатов, номинированных в совет директоров;

- ежегодное проведение самооценки или внешней оценки совета директоров и комитетов совета директоров с позиции эффективности их работы в целом, а также индивидуального вклада директоров в работу совета директоров и его комитетов;

- формирование плана введения в должность для вновь избранных членов совета директоров;

- формирование рекомендаций совету директоров в отношении кандидатов на должность членов исполнительных органов и иных ключевых руководящих работников и другие функции <58>.

--------------------------------

<58> В случае если законом и уставом избрание (назначение) на должность членов исполнительных органов относится к компетенции совета директоров.

В случае отсутствия возможности сформировать отдельный комитет по номинациям его функции могут быть переданы иному комитету совета директоров - например, комитету по вознаграждениям.

С учетом вида, масштабов деятельности, профиля рисков, потребностей могут быть созданы иные комитеты совета директоров (комитет по стратегии, комитет по информационным технологиям, комитет по безопасности и др.).

Информационное и техническое обеспечение деятельности совета директоров, составление протоколов заседаний, подведение итогов голосования и осуществление других функций, определяемых уставом и внутренними документами организации, как правило, возлагается на отдельное лицо - секретаря совета директоров.

В небольших организациях функции секретаря совета директоров могут быть возложены на одного из работников организации либо на одного из членов совета директоров, в более крупных организациях данную функцию, как правило, осуществляет специальное должностное лицо - корпоративный секретарь. Помимо организационно-технического обеспечения и поддержки деятельности совета директоров и его комитетов, в функции корпоративного секретаря входят участие в реализации политики по раскрытию информации, обеспечение хранения корпоративных документов, обеспечение взаимодействия с акционерами и инвесторами, иными заинтересованными лицами организации, участие в предотвращении корпоративных конфликтов. Также к обязанностям корпоративного секретаря относится координация действий должностных лиц организации при осуществлении корпоративных процедур. Корпоративный секретарь выступает в качестве связующего звена между менеджментом и советом директоров, является основным каналом предоставления членам совета директоров необходимой информации.

Функциональная и материальная зависимость корпоративного секретаря от исполнительных органов может служить препятствием для надлежащего осуществления им указанных функций, поскольку способна стать источником конфликта интересов, связанного с необходимостью исполнения поручений совета директоров, которые могут негативно восприниматься исполнительным руководством организации. Соответственно, для преодоления указанной проблемы следует разделять административную и функциональную подчиненность корпоративного секретаря.

В связи с этим в случае наличия в организации корпоративного секретаря следует отнести вопросы по утверждению кандидатуры на должность корпоративного секретаря и прекращению его полномочий, а также утверждению положения о корпоративном секретаре, оценке работы корпоративного секретаря, системе его вознаграждения и по утверждению отчетов о его работе к компетенции совета директоров.

1.3. Заседания совета директоров

Решения по вопросам компетенции совета директоров принимаются на заседаниях совета директоров, которые проводятся по мере необходимости - с учетом масштабов деятельности и стоящих перед организацией задач.

Законодательством Российской Федерации определен ряд норм, относящихся к проведению заседаний совета директоров, которые по большей части носят диспозитивный характер. Так, в соответствии с законами о хозяйственных обществах <59> порядок созыва и проведения заседаний совета директоров определяется уставом организации.

--------------------------------

<59> Ст. 68 Закона об АО, п. 2 ст. 32 Закона об ООО.

Для регламентации порядка подготовки, созыва и проведения заседаний, а также оформления, хранения и предоставления протоколов заседаний совета директоров организации рекомендуется разработать и утвердить специальный внутренний документ - Положение о совете директоров <60>.

--------------------------------

<60> При разработке данного документа финансовые организации могут взять за основу Положение о совете директоров публичного акционерного общества, рекомендованное к применению Банком России (информационное письмо Банка России от 15.09.2016 N ИН-015-52/66 "О положениях о совете директоров и о комитетах совета директоров публичного акционерного общества").

Заседания совета директоров АО созываются председателем совета директоров по собственной инициативе, по требованию члена совета директоров, ревизионной комиссии, аудитора, исполнительного органа <61>, а также иных лиц, определенных уставом <62>. Кворум для проведения заседания совета директоров определяется уставом организации, но не может быть менее половины от числа избранных членов совета директоров.

--------------------------------

<61> П. 1 ст. 68 Закона об АО к указанным лицам также относит должностное лицо, ответственное за организацию и осуществление внутреннего аудита (руководителя структурного подразделения, ответственного за организацию и осуществление внутреннего аудита).

<62> П. 1 ст. 68 Закона об АО. В ООО данный вопрос законодательно не урегулирован и относится к сфере внутреннего нормотворчества.

Для надлежащей организации проведения заседания совета директоров членам совета директоров направляется уведомление о созыве заседания, форме проведения и повестке дня с приложением материалов, относящихся к вопросам повестки дня. Срок направления членам совета директоров уведомления может быть установлен внутренними документами организации и должен позволять членам совета директоров подготовиться к проведению заседания и выработать позицию по вопросам повестки дня.

Членам совета директоров финансовой организации рекомендуется заранее уведомлять совет директоров через его председателя или секретаря о невозможности своего участия в заседании совета директоров с объяснением причин.

Форму проведения заседания совета директоров рекомендуется определять с учетом важности вопросов повестки дня. Уставом и внутренними документами организации может быть предусмотрена возможность принятия решений советом директоров заочным голосованием, а также возможность учета при определении наличия кворума и результатов голосования письменного мнения члена совета директоров, отсутствующего на заседании.

Наиболее важные вопросы <63> рекомендуется рассматривать на заседаниях, проводимых в очной форме, поскольку такая форма дает возможность более содержательного и полного обсуждения вопросов повестки дня членами совета директоров, возможность ведения конструктивной дискуссии и выработки сбалансированного и оптимального для организации решения.

--------------------------------

<63> Перечень наиболее важных вопросов см. в п. 170 Кодекса корпоративного управления.

Решения на заседании совета директоров принимаются большинством голосов директоров, принимающих участие в заседании, если уставом организации или ее внутренним документом не предусмотрено большее число голосов для принятия соответствующих решений <64>. Кодекс корпоративного управления рекомендует принимать решения по наиболее важным вопросам деятельности организации квалифицированным большинством или большинством голосов всех избранных членов совета директоров <65>.

--------------------------------

<64> П. 3 ст. 68 Закона об АО, п. 2 ст. 32 Закона об ООО.

<65> П. 2.7.4 Кодекса корпоративного управления.

При решении вопросов на заседании совета директоров каждый член совета директоров обладает одним голосом. Уставом организации может быть предусмотрено право решающего голоса председателя при принятии советом директоров решений в случае равенства голосов членов совета директоров, отданных за и против определенного решения <66>. Передача права голоса иному лицу, в том числе другому члену совета, не допускается <67>.

--------------------------------

<66> П. 3 ст. 68 Закона об АО. Аналогичное положение может быть предусмотрено в уставе ООО в соответствии с п. 2 ст. 32 Закона об ООО.

<67> П. 3 ст. 68 Закона об АО.

На заседании совета директоров ведется протокол, который подписывается председательствующим на заседании <68>.

--------------------------------

<68> П. 4 ст. 68 Закона об АО. Аналогичное положение может быть предусмотрено в уставе ООО в соответствии с п. 2 ст. 32 Закона об ООО.

Кодекс корпоративного управления <69> рекомендует вести и хранить, наряду с протоколами, стенограммы заседаний совета директоров или использовать иные способы фиксации, позволяющие отразить позицию каждого члена совета директоров по вопросам повестки дня. Особые мнения членов совета директоров должны быть приложены к протоколам заседаний совета директоров и являются их неотъемлемой частью.

--------------------------------

<69> П. 166 Кодекса корпоративного управления.

В целях предотвращения риска введения в заблуждение заинтересованных лиц (акционеров, членов совета директоров и так далее) рекомендуется осуществлять сквозную нумерацию протоколов заседаний совета директоров до избрания его нового состава. Кроме того, рекомендуется осуществлять резервное копирование протоколов и иных материалов заседаний совета директоров в целях устранения риска их утраты или предоставления заинтересованным лицам подложных документов.

Следование этим простым рекомендациям позволяет членам совета директоров, выразившим особое мнение по вопросам, решения по которым привели к возникновению проблем у финансовой организации, предоставить доказательства того, что они действовали добросовестно и разумно и пытались предотвратить наступление негативных последствий, связанных с принятым решением <70>.

--------------------------------

<70> Более подробно данный вопрос раскрывается в главе 3 настоящего руководства.

Следует отметить, что принятие решений на заседаниях совета директоров является лишь частью работы членов совета директоров. Намного более значимая составляющая работы - подготовка к заседаниям, анализ информации и взаимодействие членов совета директоров с менеджментом и друг с другом. Рекомендации по эффективной организации заседаний совета директоров и процесса принятия директорами решений рассматриваются в следующей главе настоящего руководства.

1.4. Вознаграждение членов совета директоров

Члены совета директоров могут получать вознаграждение за исполнение своих обязанностей <71>. Так, по решению общего собрания акционеров членам совета директоров в период исполнения ими своих обязанностей может выплачиваться вознаграждение и (или) компенсироваться расходы, связанные с исполнением ими соответствующих функций. Размеры выплат устанавливаются решением общего собрания. При этом законодательство Российской Федерации не содержит требований об обязательной выплате вознаграждения членам совета директоров, следовательно, директора могут исполнять свои обязанности безвозмездно. Вместе с тем организациям рекомендуется предоставлять членам совета директоров достаточный уровень вознаграждения, чтобы создавать мотивацию для их эффективной работы, привлекать и удерживать компетентных и квалифицированных специалистов <72>.

--------------------------------

<71> П. 2 ст. 64 Закона об АО, п. 2 ст. 32 Закона об ООО.

<72> П. 4.1.1 Кодекса корпоративного управления.

Указанный подход в равной степени применим и к компенсации расходов, связанных с исполнением функций члена совета директоров (например, транспортных расходов, расходов на проживание и пр.): законодательство не содержит требований об их обязательной компенсации, поэтому организации рекомендуется закреплять во внутренних документах порядок выплаты, формы и размер таких компенсаций.

Организации рекомендуется разработать и внедрить специальный внутренний документ - политику по вознаграждению членов совета директоров, который должен содержать прозрачные механизмы определения размера вознаграждения членов совета директоров, а также регламентировать все виды выплат, льгот и привилегий, предоставляемых указанным лицам <73>.

--------------------------------

<73> П. 4.1.3 Кодекса корпоративного управления.

Также рекомендуется отражать во внутренних документах организации порядок и объем компенсации расходов на привлечение внешних экспертов и консультантов, в случае если у совета директоров возникнет объективная потребность в соответствующей внешней экспертизе <74>.

--------------------------------

<74> П. 4.1.4 Кодекса корпоративного управления.

Предпочтительной формой денежного вознаграждения членов совета директоров является фиксированное годовое вознаграждение <75>.

--------------------------------

<75> П. 4.2.1 Кодекса корпоративного управления.

При принятии решения о выплате членам совета директоров вознаграждения стоит учитывать, что отдельным категориям лиц, входящих в состав совета директоров, запрещается получать вознаграждение в связи с исполнением своих обязанностей в силу требований закона <76>.

--------------------------------

<76> К ним, в частности, относятся представители интересов Российской Федерации как акционера в совете директоров акционерных обществ, акции которых находятся в собственности Российской Федерации, являющиеся государственными служащими (ст. 17 Федерального закона от 27.07.2004 N 79-ФЗ "О государственной гражданской службе Российской Федерации").

Не рекомендуется применение в отношении членов совета директоров любых форм краткосрочной мотивации и дополнительного материального стимулирования, выплата которого зависит от результатов деятельности организации в отчетном периоде, в том числе участие членов совета директоров в опционных программах <77>. Такой подход обусловлен тем, что члены совета директоров отвечают за достижение долгосрочных (стратегических) целей организации, а не за текущие показатели, достижение которых может потребовать от них рискованных решений.

--------------------------------

<77> П. 4.2.2 Кодекса корпоративного управления.

|

ИЛЛЮСТРИРУЮЩИЙ ПРИМЕР

|

|