См. Документы Министерства экономического развития Российской Федерации

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ЗАКЛЮЧЕНИЕ

от 23 апреля 2013 года

ПО ЭКСПЕРТИЗЕ

ПРИКАЗА МИНПРИРОДЫ РОССИИ ОТ 13 АПРЕЛЯ 2009 Г. N 87

"ОБ УТВЕРЖДЕНИИ МЕТОДИКИ ИСЧИСЛЕНИЯ РАЗМЕРА ВРЕДА,

ПРИЧИНЕННОГО ВОДНЫМ ОБЪЕКТАМ ВСЛЕДСТВИЕ НАРУШЕНИЯ

ВОДНОГО ЗАКОНОДАТЕЛЬСТВА"

В соответствии с постановлением Правительства Российской Федерации от 29 июля 2011 г. N 633 "Об экспертизе нормативных правовых актов федеральных органов исполнительной власти в целях выявления в них положений, необоснованно затрудняющих ведение предпринимательской и инвестиционной деятельности, и о внесении изменений в некоторые акты Правительства Российской Федерации" (далее - Постановление N 633), Приказом Минэкономразвития России от 9 ноября 2011 г. N 634 "Об утверждении Порядка проведения экспертизы нормативных правовых актов федеральных органов исполнительной власти в целях выявления в них положений, необоснованно затрудняющих ведение предпринимательской и инвестиционной деятельности" (далее - Приказ N 634), а также Планом проведения экспертизы нормативных правовых актов федеральных органов исполнительной власти, Минэкономразвития России провело экспертизу Приказа Минприроды России от 13 апреля 2009 г. N 87 "Об утверждении Методики исчисления размера вреда, причиненного водным объектам вследствие нарушения водного законодательства", зарегистрированного Минюстом России 25 мая 2009 г. N 13989 (далее - нормативный акт, Методика - соответственно), и сообщает следующее.

В ходе проведения экспертизы нормативного акта в период с 16 августа 2012 г. по 15 сентября 2012 г. были проведены публичные консультации с целью сбора сведений о положениях нормативного акта, необоснованно затрудняющих ведение предпринимательской и инвестиционной деятельности. В рамках проведения экспертизы был подготовлен проект заключения об экспертизе нормативного акта и направлен на публичные консультации с 29 октября 2012 г. по 12 ноября 2012 г. Информация по проводимым публичным консультациям была размещена на официальном сайте Минэкономразвития России, а также в сети Интернет по адресу regulation.gov.ru.

Дополнительно запросы о предоставлении информации были направлены в федеральный орган исполнительной власти, принявший нормативный акт (далее - разработчик нормативного акта, Минприроды России - соответственно), а также в Торгово-промышленную палату Российской Федерации, Общероссийскую общественную организацию "Российский союз промышленников и предпринимателей", Общероссийскую общественную организацию "Деловая Россия", Общероссийскую общественную организацию малого и среднего предпринимательства "ОПОРА РОССИИ", Автономную некоммерческую организацию "Агентство стратегических инициатив по продвижению новых проектов", Консультативный совет по иностранным инвестициям в России (далее - представители предпринимательского сообщества) (N Д26и-2091 от 15 августа 2012 г., N Д26и-2453 от 29 октября 2012 г).

Для проведения экспертного исследования положений нормативного акта была создана Экспертная группа (письмо Минэкономразвития России от 21 августа 2012 г. N Д26и-2111).

1. Общее описание рассматриваемого регулирования

Нормативным актом утверждена Методика исчисления размера вреда, причиненного водным объектам вследствие нарушения водного законодательства. Методика разработана в развитие части 3 статьи 77 Федерального закона от 10 января 2002 г. N 7-ФЗ "Об охране окружающей среды" (далее - Федеральный закон "Об охране окружающей среды").

Возникновение проблемы, на решение которой направлено регулирование, является объективным следствием возрастающего воздействия хозяйственной деятельности на окружающую среду. В комплексе правовых механизмов, регламентирующих ответственность в природоохранной сфере, приоритетная роль принадлежит отношениям по возмещению причиненного в результате экологического правонарушения вреда, независимо от привлечения к другим видам ответственности и включающей в себя полное возмещение причиненного вреда.

Содержание проблемы, возникающей в связи с положениями Методики, состоит в том, что определение размера причиненного вреда является одним из сложных элементов процедуры компенсации. Сложность заключается в том, что природные объекты не имеют заранее определенной цены, поэтому для определения размера компенсации причиненного вреда применяются методики и таксы, или производится калькуляция стоимости работ по восстановлению нарушенных свойств объектов окружающей среды.

В действующем законодательстве не установлено определенное разграничение между негативным воздействием и вредом окружающей среде, а также отсутствует механизм возмещения вреда, причиненного окружающей среде, гарантирующий восстановление нарушенных свойств конкретного природного объекта.

2. Круг заинтересованных лиц. Круг адресатов норм.

Сфера действия нормативного акта распространяется на субъекты хозяйственной деятельности, эксплуатирующие водохозяйственные системы, сооружения, устройства; промышленные предприятия; предприятия по добыче полезных ископаемых; транспорт и иные объекты, в результате деятельности которых причинен вред водным объектам. Квалифицирующим признаком является сброс вредных (загрязняющих) веществ в водный объект, в том числе при авариях.

Сфера действия нормативного акта распространяется также на органы государственной власти, в компетенцию которых входит затрагиваемое регулирование.

3. Основания для проведения экспертизы нормативного акта.

Основанием для проведения экспертизы нормативного акта на предмет выявления положений, необоснованно затрудняющих ведение предпринимательской и инвестиционной деятельности, послужили обращения Торгово-промышленной палаты Российской Федерации и Общероссийской общественной организации "Российский союз промышленников и предпринимателей".

При этом согласно обращениям, Методика подлежит пересмотру, а в случае невозможности пересмотра - последующей отмене, поскольку:

(1) сложившаяся правоприменительная практика объективно не соответствует задачам государственного регулирования. Механизм возмещения вреда, причиненного окружающей среде, должен включать целый комплекс мер, позволяющих установить участников отношений, возникающих в природоохранной сфере, и четко распределить ответственность между ними. На практике механизм компенсации фактически заменен на исчисление размера причиненного вреда по Методике, расчетные показатели которой не имеют прямой связи с причиненным вредом, и безусловное взыскание исчисленной суммы с хозяйствующего субъекта. Целевое расходование взысканной суммы на восстановление нарушенных свойств конкретного водного объекта не гарантируется и действующим законодательством не предусмотрено;

(2) квалификация и разграничение последствий экологических правонарушений является одним из существенных условий, обеспечивающих в дальнейшем решение вопроса о возмещении вреда, причиненного окружающей среде. Факт причинения вреда конкретным лицом должен быть определен в установленном порядке. Отступление от этого принципа представляет реальную угрозу экологической безопасности, поскольку наличие пробелов законодательства в этой сфере может не только вызывать многочисленные споры и конфликты, но и приводить к судебным ошибкам. Сложившаяся практика применения Методики фактически упраздняет необходимость соблюдения этих условий;

(3) в действующем законодательстве отсутствует разграничение между негативным воздействием и вредом, причиненным окружающей среде. Как следует из определения (статья 1 Федерального закона "Об охране окружающей среды"), факт причинения вреда окружающей среде характеризуется квалифицирующим признаком, а именно - наступившими последствиями в виде деградации естественных экологических систем и истощения природных ресурсов. При этом вид и форма, а также критерии деградации конкретных объектов в законе не определены, а существующие подзаконные акты не всегда позволяют однозначно идентифицировать событие причинения вреда и объективно оценить наступившие в результате этого негативные последствия. В Методике не разграничены два понятия: негативное воздействие, оказываемое на водный объект, и вред, причиненный водному объекту;

(4) применение Методики может влиять на конкурентную среду в большинстве отраслей промышленности. Использование Методики позволяет исчислять и взыскивать с субъектов хозяйственной деятельности суммы, сопоставимые со стоимостью предприятий и превышающие их оборотные средства. При этом объективное обоснование исчисленной суммы и установление связи между выявленным правонарушением и фактом причинения вреда, как правило, не требуется. По этой причине выборочное применение Методики по отношению к субъектам хозяйственной деятельности может быть использовано в качестве инструмента взысканий и недобросовестной конкуренции;

(5) не является оптимальным решение проблемы за счет исчисления и взыскания суммы вреда без гарантии целевого использования взысканных средств на возмещение вреда.

4. Позиция уполномоченного органа.

Минэкономразвития России письмом от 8 октября 2012 года N Д26и-2349 направило запрос о предоставлении информации в отношении отдельных положений нормативного акта в соответствующие уполномоченные федеральные органы исполнительной власти, осуществляющие функции по выработке государственной политики и нормативно-правовому регулированию в соответствующей сфере деятельности (далее - уполномоченные органы), а также в федеральный орган исполнительной власти, принявший нормативный правовой акт. Однако ответы на указанное письмо, содержащие запрашиваемую информацию, уполномоченными органами и разработчиком нормативного акта в Минэкономразвития России в установленный срок не были представлены.

Ввиду отсутствия информации от разработчика нормативного акта, Минэкономразвития России подготовило повторный запрос с целью инициации совещания и получения запрашиваемой информации, а также комментариев по приложенному к запросу проекту заключения по экспертизе нормативного акта (письмо Минэкономразвития России от 13 декабря 2012 г. N Д26и-2657).

В рамках экспертизы нормативного акта 20 декабря 2012 г. в Минэкономразвития России состоялось совещание с представителями разработчика, а также участниками Экспертной группы.

По итогам указанного совещания разработчиком нормативного акта были предоставлены запрашиваемые сведения, необходимые в рамках проведения экспертизы, а также представлена позиция по проекту заключения по экспертизе, направленному в Минприроды России на рассмотрение.

Ответы Минприроды России поступили в Минэкономразвития России письмами 21 декабря 2012 г. N 108175 (исх. N 09-31/21520 от 20 декабря 2012 г.), 25 декабря 2012 г. N 109114 (исх. N 09-31/21316 от 18 декабря 2012 г.), 24 января 2013 г. N 4477 (исх. N 05-09-31/424 от 16 января 2013 г.).

Так, разработчиком нормативного акта было отмечено (в письме от 25 декабря 2012 г. N 109114), что в 2010 году общее количество предъявленных исков о взыскании ущерба, причиненного водным объектам, составляет 124. Иски предъявлены на общую сумму 7 142 360 849 рублей. Судом удовлетворены исковые требования на сумму 2 356 909 312 рублей, в том числе путем проведения восстановительных работ на сумму 209 845 000 рублей.

В 2011 году предъявлено 86 исков о взыскании ущерба, причиненного водным объектам. Иски предъявлены на общую сумму 10 245 577 993 рублей. Судом удовлетворены исковые требования на сумму 3 393 142 302 рублей, в том числе путем проведения восстановительных работ на сумму 2 872 867 000 рублей.

При этом в 2010 году 69%, а в 2011 году 74% из предъявленных исков удовлетворено судами.

5. По результатам проведенного исследования Минэкономразвития России пришло к следующим выводам:

Эффективное регулирование в рамках акта затруднено следующими положениями нормативного акта, которые могут привести к необоснованному затруднению ведения предпринимательской и инвестиционной деятельности, а также вызвать необоснованные расходы у субъектов предпринимательской деятельности:

5.1. Ключевой "недостаток" Методики (ключевое положение, на котором основан расчет причиненного вреда водному объекту) заключается в том, что отсутствует разграничение понятий "негативное воздействие на водный объект" и "вред".

Отмечаем, что негативное воздействие на окружающую среду - это такое воздействие, которое может привести к негативным последствиям (негативному изменению свойств и качественных характеристик природных объектов).

Негативное воздействие на окружающую среду создает условие, при котором возможно негативное изменение окружающей среды, признаками которых является деградация естественных экологических систем и истощение природных ресурсов, однако такие изменения, например, при сбросе сточных вод с превышением допустимых нормативов, могут вообще не произойти, либо произойти при длительном воздействии и значительном превышении допустимых нормативов. Это также следует из нормы, установленной пунктом 3 статьи 23 Федерального закона "Об охране окружающей среды", согласно которой при невозможности соблюдения нормативов допустимых сбросов могут устанавливаться лимиты на сбросы на период проведения мероприятий по охране окружающей среды, внедрения наилучших доступных технологий с учетом поэтапного достижения нормативов допустимых сбросов. Основания для исчисления размера вреда, причиненного водному объекту, в этом случае отсутствуют.

5.2. Согласно пункту 5 Методики, исчисление размера вреда, причиненного водным объектам (далее - исчисление размера вреда), осуществляется при выявлении фактов нарушения водного законодательства, наступление которых устанавливается по результатам государственного контроля и надзора в области использования и охраны водных объектов на основании натурных обследований, инструментальных определений, измерений и лабораторных анализов.

Следует отметить, что непосредственно в Методике не содержится положений, указывающих на то, какие негативные последствия хозяйственной деятельности, осуществляемой с нарушением требований действующего законодательства, являются вредом, причиненным водным объектам.

В связи с этим обращаем внимание на нормы Федерального закона "Об охране окружающей среды", определяющие основные положения о возмещении вреда, причиненного окружающей среде.

Как указано в статье 1 Федерального закона "Об охране окружающей среды", вред окружающей среде - это негативное изменение окружающей среды в результате ее загрязнения, повлекшее за собой деградацию естественных экологических систем и истощение природных ресурсов. Обращаем внимание, что в соответствии с пунктом 1 статьи 4 Федерального закона "Об охране окружающей среды" загрязнение, истощение, деградация, порча, уничтожение приравнены к негативному воздействию на окружающую среду.

Следовательно, если толковать данные нормы во взаимосвязи, получается, что вред окружающей среде - это негативное изменение окружающей среды в результате ее загрязнения (или в результате негативного воздействия), повлекшее за собой деградацию естественных экологических систем и истощение природных ресурсов (или повлекшее за собой негативное воздействие).

Также следует отметить, что согласно приведенному выше определению, вред окружающей среде может быть причинен только в результате загрязнения окружающей среды.

Одновременно необходимо отметить, что согласно пункту 1 статьи 77 Федерального закона "Об охране окружающей среды" юридические лица, причинившие вред окружающей среде в результате ее загрязнения, истощения, порчи, уничтожения, нерационального использования природных ресурсов, деградации и разрушения естественных экологических систем, природных комплексов и природных ландшафтов и иного нарушения законодательства в области охраны окружающей среды, обязаны возместить его в полном объеме в соответствии с законодательством.

Из данной нормы прямо следует, что деградация экологических систем, истощение природных ресурсов являются не обязательными признаками наличия вреда, а причинами, вызвавшими причинение вреда окружающей среде, что не соответствует определению вреда, установленному в статье 1 Федерального закона "Об охране окружающей среды" (Таблица 1).

Таблица 1

Механизм определения наличия вреда окружающей среде

в соответствии с положениями Федерального закона "Об охране

окружающей среды"

┌─────────────┬────────────────────────┬──────────────┬───────────────────┐ │ норма │ действия, ведущие к │ определение │ обязательные │ │Федерального │ причинению вреда │ вреда │ условия наличия │ │ закона │ │ │ вреда │ ├─────────────┼────────────────────────┼──────────────┼───────────────────┤ │Статья 1 │загрязнение │негативные │истощение │ │ │ │изменения │природных ресурсов│ │ │ │(качества) │и деградация│ │ │ │окружающей │естественных │ │ │ │среды │экологических │ │ │ │ │систем │ ├─────────────┼────────────────────────┼──────────────┼───────────────────┤ │Пункт 1 │- загрязнение │не определено │не определены │ │статьи 77 │- истощение │ │ │ │ │- порча │ │ │ │ │- уничтожение │ │ │ │ │- нерациональное│ │ │ │ │использование природных│ │ │ │ │ресурсов │ │ │ │ │- деградация и│ │ │ │ │разрушение естественных│ │ │ │ │экологических систем│ │ │ │ │природных комплексов и│ │ │ │ │природных ландшафтов │ │ │ │ │- иное нарушение│ │ │ │ │законодательства в│ │ │ │ │области охраны│ │ │ │ │окружающей среды │ │ │ └─────────────┴────────────────────────┴──────────────┴───────────────────┘

При этом критериев определения наличия деградации естественных экологических систем в Федеральном законе "Об охране окружающей среды" не содержится.

На основании изложенного Федеральный закон "Об охране окружающей среды" не содержит единообразного толкования определения вреда окружающей среде и не позволяет сделать однозначный вывод о том, какие конкретно факторы свидетельствуют о причинении вреда окружающей среде.

Таким образом, понятия "негативное воздействие на окружающую среду" и "вред окружающей среде" различны, поэтому представляется целесообразным разграничить указанные понятия в рамках нормативного акта. Формулировки и понятия, предлагаемые по данному вопросу Методикой, не могут корректировать законодательно закрепленных положений и поэтому находятся вне правового поля. Обращаем внимание, что факт причинения вреда определяется индивидуальными характеристиками и состоянием конкретного водного объекта на момент воздействия.

5.3. Для наступления ответственности природопользователя вред, как нарушенное состояние качественных характеристик водного объекта, должен быть идентифицирован в части установления:

- факта причинения вреда (определенного в установленном порядке);

- измеримость вреда, то есть выраженное в натуральных или стоимостных единицах последствие.

Требования о возмещении вреда, причиненного окружающей среде, должны содержать обоснования прямого действительного ущерба и определения связи между противоправными действиями или бездействием хозяйствующего субъекта и причиненным ущербом.

Методика не предусматривает обоснования причинения вреда, а основана исключительно на факте превышения нормативов допустимого воздействия, квалифицируемого в качестве нарушения природоохранного законодательства.

Методика определяет в качестве вреда сам факт оказания любого воздействия на водный объект вне рамок разрешения, либо без разрешения. В соответствии с Методикой, вред - это любой сброс загрязняющего вещества сверх установленного норматива, а если норматив не установлен, то вообще содержание любого количества вещества в сбросе (раздел III Методики). Если норматив не установлен, то вся масса сброшенного вещества, даже при ничтожно малой его концентрации в сбросе (ниже допустимых нормативов), будет считаться загрязнением с причинением вреда водному объекту.

Методикой не предусматривается представление обоснования факта причинения вреда водному объекту, не устанавливаются критерии загрязнения водного объекта, критерии его деградации, которые должны служить основанием для квалификации действий природопользователя в качестве причинения вреда водному объекту, и для установления меры вины природопользователя с последующим предъявлением требования о возмещении причиненного вреда.

Дополнительно следует отметить, что Методика применяется при установлении не факта вреда, а факта нарушения водного законодательства" (пункт 5 Методики), в том числе, в случае отсутствия документации (пункты 19 - 21 Методики).

5.4. Поскольку анализ действующих нормативных правовых актов не позволяет сделать вывод о том, наступление каких событий свидетельствует о наличии факта причинения вреда водным объектам, следует обратиться к анализу сложившейся судебной практики по данному вопросу.

Пример 1:

Федеральным арбитражным судом Уральского округа (далее - ФАС Уральского округа) рассмотрена в судебном заседании кассационная жалоба Управления Росприроднадзора по Челябинской области (далее - управление) с иском о взыскании 9 327 543 руб. ущерба, причиненного водным объектам в результате сброса в них сточных вод с превышением нормативных показателей по содержанию загрязняющих веществ.

Отказывая в удовлетворении заявленных исковых требований, суды указали на недоказанность причинения обществом вреда водному объекту. Ссылка управления на то, что судом первой инстанции неверно применен пункт 14 Методики, не принята судом кассационной инстанции, поскольку из текста решения суда следует, что им применена Методика исчисления размера вреда, причиненного водным объектам вследствие нарушения водного законодательства, утвержденная приказом Министерства природных ресурсов Российской Федерации от 30 марта 2007 г. N 71 (положения которого не изменились после принятия Методики).

Так, частью 3 статьи 77 Федерального закона "Об охране окружающей среды" предусмотрено, что вред окружающей среде, причиненный субъектом хозяйственной и иной деятельности, возмещается в соответствии с утвержденными в установленном порядке таксами и методиками исчисления размера вреда окружающей среде, а при их отсутствии исходя из фактических затрат на восстановление нарушенного состояния окружающей среды, с учетом понесенных убытков, в том числе упущенной выгоды. При этом по смыслу части 1 статьи 1064 Гражданского кодекса Российской Федерации для привлечения лица к гражданско-правовой ответственности за причинение вреда заявителю необходимо доказать противоправность поведения причинителя вреда, вину данного лица, факт и размер причиненных противоправными действиями этого лица убытков, а также причинно-следственную связь между противоправными действиями причинителя вреда и возникшим вредом.

В соответствии с постановлением ФАС Уральского округа от 10 марта 2011 г. N Ф09-313/11-С2 по делу N А76-8558/2010-9-259 при проведении управлением проверки качество воды в водных объектах на предмет ее соответствия требованиям предельно допустимой концентрации (далее - ПДК) вредных веществ не оценивалось, натурные обследования, инструментальные определения, измерения и лабораторные анализы не проводились, в акте проверки не зафиксированы изменения состояния водных объектов до и после осуществления ответчиком сброса сточных вод. Соответственно судом был сделан вывод о том, что превышение норматива сброса по отношению к выданным в разрешении условиям не является доказательством негативного воздействия на окружающую среду, при этом указанное не противоречит части 6 статьи 56 Водного кодекса Российской Федерации и части 1 статьи 22, части 1 статьи 77 Федерального закона "Об охране окружающей среды".

В связи с этим в удовлетворении требований о возмещении вреда водному объекту было отказано.

На основании изложенного может быть сделан вывод о том, что отсутствие в действующем законодательстве (прежде всего - в Федеральном законе "Об охране окружающей среды") единого подхода к определению вреда, причиненного окружающей среде, в том числе, водным объектам, а также критериев определения вреда, способствует формированию неоднозначной и зачастую противоречивой судебной практики по делам о возмещении вреда водным объектам, исчисленного в соответствии с Методикой.

5.5. Методика предназначена для расчета возмещения причиненного вреда водному объекту, в том числе, в результате сброса сточных вод. Однако механизм возмещения вреда в результате сбросов загрязняющих веществ в водные объекты установлен постановлением Правительства Российской Федерации от 28 августа 1992 г. N 632 "Об утверждении порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия" (далее - постановление Правительства Российской Федерации от 28 августа 1992 г. N 632).

В соответствии с Определением Конституционного Суда Российской Федерации от 10 декабря 2002 г. N 284-О, плата за негативное воздействие на окружающую среду (далее - плата) представляет собой форму возмещения экономического ущерба от такого воздействия. Плата носит компенсационный характер и устанавливается на основе принципа эквивалентности, исходя из вида и объема негативного воздействия на окружающую среду. Следовательно, плата за негативное воздействие на окружающую среду уже является эквивалентом возмещения ущерба (вреда) окружающей среде.

Пример 2:

Природопользователь при осуществлении деятельности, приводящей к негативному воздействию на окружающую среду, обязан внести в соответствующие бюджеты платежи за негативное воздействие на окружающую среду, дифференцированные в зависимости от видов и степени воздействия, экологических факторов, объема загрязнения, которые являются компенсацией вреда, причиненного окружающей среде.

Постановлением Правительства Российской Федерации от 28 августа 1992 г. N 632 установлен повышающий коэффициент за сбросы сверх установленных ограничений, в том числе за сброс сточных (дренажных) вод сверх установленных нормативов (при отсутствии лимитов) взимается плата с повышающим коэффициентом 25 в сравнении с платой за сброс сточных вод в пределах допустимых нормативов.

Таким образом, одновременно возникают основания для наступления двух видов ответственности за одно и то же нарушение - превышение установленных ограничений на сброс сточных вод:

(1) индивидуально-возмездный платеж в виде существенно повышенной платы за сверхнормативный сброс;

(2) обязательство по возмещению причиненного вреда.

При этом в отношении виновного лица применяются еще и административные штрафные санкции за несоблюдение установленных ограничений на воздействие.

Учитывая вышеизложенное, можно предположить, что положения Методики предусматривают исчисление размера вреда за превышение установленных ограничений на сброс, что создает параллельную с платой за негативное воздействие систему компенсации вреда, причиненного окружающей среде.

6. Экономическая обоснованность расчетных элементов, предлагаемых положениями Методики в сравнении с аналогичными расчетными элементами, применяемыми при расчете платы.

Оценку обоснованности установления регулятивных элементов для расчета вреда, причиненного водному объекту при несанкционированном сбросе загрязняющего вещества (далее - ЗВ), целесообразно провести на основании их сравнения с аналогичными регулятивными элементами, используемыми при расчете соответствующей платы.

Плата за сверхнормативный сброс ЗВ в водный объект и вред, причиненный водному объекту этим ЗВ, рассчитанный по Методике (далее - вред), пропорциональны массе ЗВ и имеют одинаковые формулы для расчета. Формулу для расчета платы, взимаемой за сброс ЗВ в водный объект, можно представить в следующем виде:

П = П0 * M, где:

П - плата за сброс ЗВ массой равной M сверх установленных ограничений;

П0 - норматив платы - произведение базового норматива платы и всех дополнительных коэффициентов к нормативу платы, установленных постановлением Правительства Российской Федерации от 12 июня 2003 г. N 344 "О нормативах платы за выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные и подземные водные объекты, размещение отходов производства и потребления" (далее - постановление Правительства Российской Федерации от 12 июня 2003 г. N 344).

Формулу для расчета вреда можно представить в следующем виде:

У = У0 * M, где:

У - размер вреда, причиненного водному объекту при сбросе ЗВ массой равной M;

У0 - удельный вред - размер вреда, причиненного водному объекту при сбросе ЗВ массой в 1 тонну - произведение таксы и установленных Методикой дополнительных коэффициентов.

Из сравнения формул для расчета вреда и платы видно, что они сходны по форме. Норматив платы (П0), применяемый для расчета, по форме и содержанию соответствует удельному вреду (У0), то есть является неким коэффициентом в функциональной зависимости размера платы (или вреда) от массы ЗВ при их сбросе в водный объект. Такое сходство формул расчета платы и вреда не случайно. И плата, и вред по своему содержанию являются тождественными инструментами регулирования, а формулы их выражения лишь подтверждают это.

Вышеизложенное подтверждается тем, что в пункте 30 Методики устанавливается, что вред, причиненный водным объектам, исчисляется за квартал, полугодие, год при наличии информации о постоянном (в течение одного квартала, полугодия, года) превышении нормативов допустимого сброса вредных (загрязняющих) веществ или лимитов сброса при их наличии в составе сточных вод.

Указанное положение Методики приводит к тому, что возмещение вреда преобразуется в регулярное внесение дополнительной платы за сброс загрязняющих веществ в водные объекты. Однако за внешним сходством формул для определения размера вреда и платы скрывается существенное различие удельных финансовых эквивалентов (финансового эквивалента за сброс 1 тонны ЗВ) этих одинаковых по содержанию инструментов регулирования.

Ниже приведено сравнение базовых нормативов платы и такс (Н) для исчисления размера вреда на примере отдельных ЗВ, поскольку именно эти величины являются наиболее существенными элементами регулирования при определении норматива платы и удельного вреда (Таблица 2).

Таблица 2

Сравнительный анализ базовых нормативов платы и такс

для отдельных загрязняющих веществ

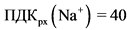

┌────┬─────────────────┬────────┬────────────┬─────────┬────────────┬─────┐ │ N │ Загрязняющее │ ПДК │ Такса (Н) │ N │ N <*> │ Н/N │ │п/п │ вещество │ рх│ (тыс. │ (тыс. │ (тыс. │ <*> │ │ │ │ (мг/л) │ руб./т) │ руб./т) │ руб./т) │ │ ├────┼─────────────────┼────────┼────────────┼─────────┼────────────┼─────┤ │ │ 2+ │ │ │ │ │ │ │1. │Cu │ 0,001 │ 12 100 │ 275,5 │ 385,7 │31,4 │ ├────┼─────────────────┼────────┼────────────┼─────────┼────────────┼─────┤ │ │ 2+ │ │ │ │ │ │ │2. │Cd │ 0,005 │ 4 800 │ 55,1 │ 77,1 │62,3 │ ├────┼─────────────────┼────────┼────────────┼─────────┼────────────┼─────┤ │3. │Нефтепродукты │ 0,05 │ 670 │ 5,5 │ 7,7 │87,0 │ ├────┼─────────────────┼────────┼────────────┼─────────┼────────────┼─────┤ │ │ + │ │ │ │ │ │ │4. │Na │ 40 │ 5 │ 0,0025 │ 0,0035 │1429 │ ├────┼─────────────────┼────────┼────────────┼─────────┼────────────┼─────┤ │ │ - │ │ │ │ │ │ │5. │Cl │ 300 │ 5 │ 0,0009 │ 0,00126 │3968 │ └────┴─────────────────┴────────┴────────────┴─────────┴────────────┴─────┘

--------------------------------

<*> Базовый норматив платы с учетом коэффициента инфляции по состоянию на 2007 г., поскольку в Методике индекс-дефлятор рассчитывается по отношению к 2007 году.

Из представленной таблицы видно, что таксы для приведенных ЗВ существенно превышают нормативы платы, причем такое превышение может существенно отличаться для различных ЗВ и изменяться на величину до нескольких порядков.

Сравнение нормативов платы за сверхлимитный сброс с таксами для оценок вреда позволяет предположить о недостаточной обоснованности величины такс, поскольку отмечается значительное повышение такс для малоопасных веществ (натрий, хлориды) и существенное снижение такс для особо опасных веществ (лямбдацигалотрин) (табл. 3).

Таблица 3

Сравнительный анализ базовых нормативов платы и такс

для отдельных загрязняющих веществ

┌────┬───────────────┬───────────┬──────┬────────────┬────────────┬───────┐ │ N │ Загрязняющее │ ПДК │Класс │ Такса (Н) │ N <*> │ Н/N │ │п/п │ вещество │ рх │опас- │ (тыс. │ св. лимит │ <*> │ │ │ │ (мг/л) │ности │ руб./т) │ (тыс. │ │ │ │ │ │ │ │ руб./т) │ │ ├────┼───────────────┼───────────┼──────┼────────────┼────────────┼───────┤ │1. │Лямбдацигало- │0,00000007 │ 1 │ 2 960 000 │344 351 140 │ 0,009 │ │ │трин (пестицид)│ │ │ │ │ │ ├────┼───────────────┼───────────┼──────┼────────────┼────────────┼───────┤ │ │ 2+ │ │ │ │ │ │ │2. │Cd │ 0,005 │ 2 │ 4 800 │ 1377,4 │ 3,48 │ ├────┼───────────────┼───────────┼──────┼────────────┼────────────┼───────┤ │ │ 2+ │ │ │ │ │ │ │3. │Cu │ 0,001 │ 3 │ 12 100 │ 6887,025 │ 1,76 │ ├────┼───────────────┼───────────┼──────┼────────────┼────────────┼───────┤ │4. │Нефтепродукты │ 0,05 │ 3 │ 670 │ 137,75 │ 4,86 │ ├────┼───────────────┼───────────┼──────┼────────────┼────────────┼───────┤ │ │ + │ │ │ │ │ │ │5. │Na │ 40 │ 4 │ 5 │ 0,0625 │ 80 │ ├────┼───────────────┼───────────┼──────┼────────────┼────────────┼───────┤ │ │ - │ │ │ │ │ │ │6. │Cl │ 300 │ 4 │ 5 │ 0,0225 │ 222 │ ├────┼───────────────┼───────────┼──────┼────────────┼────────────┼───────┤ │ │ 2- │ │ │ │ │ │ │7. │SO │ 100 │ 4 │ 5 │ 0,07 │ 71 │ │ │ 4 │ │ │ │ │ │ └────┴───────────────┴───────────┴──────┴────────────┴────────────┴───────┘

--------------------------------

<*> Норматив платы за сброс сверх установленных лимитов (расчет с учетом положений постановления Правительства Российской Федерации от 12 июня 2003 г. N 344).

Таким образом, можно предположить, что введенный Методикой инструмент по возмещению вреда сводится к значительному увеличению размера финансового эквивалента за сброс 1 тонны ЗВ без соответствующего обоснования. При этом существенное увеличение размера компенсации за сброс ЗВ (в сравнении с платой) может быть охарактеризован как вред, хотя рассчитанные величины не имеют отношения к реальному вреду, причиняемому водному объекту.

Дополнительно отмечаем необходимость обоснования величин оценки вреда при аварийном загрязнении (Таблица 4).

Таблица 4

Сравнительный анализ базовых нормативов платы и такс

для отдельных загрязняющих веществ при аварийных сбросах

┌───┬──────────────┬──────────┬──────────┬────────────────┬──────────────┬──────────┐ │ N │ Загрязняющее │ ПДК │ Класс │ Такса (Н) │ N св. лимитн.│ Н/N │ │п/п│ вещество │ рх │опасности │(тыс. руб./т) по│(тыс. руб./т) │ │ │ │ │ (мг/л) │ │ табл. 6, 7 и 8 │ │ │ ├───┼──────────────┼──────────┼──────────┼────────────────┼──────────────┼──────────┤ │ │Лямбда- │0,00000007│ 1 │ 5700 при массе │ 344 351 140 │ 0,000001 │ │ │цигалотрин │ │ │сброса < 0,10 т │ │ │ │ │(пестицид) │ │ ├────────────────┤ ├──────────┤ │ │ │ │ │ 900 при массе │ │0,0000002 │ │ │ │ │ │сброса > 5000 т │ │ │ ├───┼──────────────┼──────────┼──────────┼────────────────┼──────────────┼──────────┤ │ │ │ │ │ 1700 при массе │ 1377,4 │ 1,23 │ │ │ 2+ │ │ │сброса < 0,10 т │ │ │ │ │ Cd │ 0,005 │ 2 ├────────────────┤ ├──────────┤ │ │ │ │ │ 300 при массе │ │ 0,22 │ │ │ │ │ │сброса > 5000 т │ │ │ ├───┼──────────────┼──────────┼──────────┼────────────────┼──────────────┼──────────┤ │ │ 2+ │ │ │ 1700 при массе │ 6887,025 │ 0,25 │ │1. │ Cu │ 0,001 │ 3 │сброса < 0,10 т │ │ │ │ │ │ │ ├────────────────┼──────────────┼──────────┤ │ │ │ │ │ 300 при массе │ │ 0,04 │ │ │ │ │ │сброса > 5000 т │ │ │ ├───┼──────────────┼──────────┼──────────┼────────────────┼──────────────┼──────────┤ │2. │ Нитрафен │ 0.09 │ 3 │ 5700 при массе │ 76,525 │ 74,5 │ │ │ (пестицид) │ │ │сброса < 0,10 т │ │ │ │ │ │ │ ├────────────────┤ ├──────────┤ │ │ │ │ │ 900 при массе │ │ 11,7 │ │ │ │ │ │сброса > 5000 т │ │ │ ├───┼──────────────┼──────────┼──────────┼────────────────┼──────────────┼──────────┤ │3. │Нефтепродукты │ 0,05 │ 3 │ 3500 при массе │ 137,75 │ 25,4 │ │ │ │ │ │сброса < 0,10 т │ │ │ │ │ │ │ ├────────────────┤ ├──────────┤ │ │ │ │ │ 400 при массе │ │ 2,9 │ │ │ │ │ │сброса > 5000 т │ │ │ ├───┼──────────────┼──────────┼──────────┼────────────────┼──────────────┼──────────┤ │ │ + │ │ │ 1700 при массе │ 0,0625 │ 27,200 │ │4. │ Na │ 40 │ 4 │сброса < 0,10 т │ │ │ │ │ │ │ ├────────────────┤ ├──────────┤ │ │ │ │ │ 300 при массе │ │ 4,800 │ │ │ │ │ │сброса > 5000 т │ │ │ ├───┼──────────────┼──────────┼──────────┼────────────────┼──────────────┼──────────┤ │ │ - │ │ │ 1700 при массе │ 0,0225 │ 75,555 │ │5. │ Cl │ 300 │ 4 │сброса < 0,10 т │ │ │ │ │ │ │ ├────────────────┤ ├──────────┤ │ │ │ │ │ 300 при массе │ │ 13,333 │ │ │ │ │ │сброса > 5000 т │ │ │ ├───┼──────────────┼──────────┼──────────┼────────────────┼──────────────┼──────────┤ │ │ 2- │ │ │ 1700 при массе │ 0,07 │ 24,286 │ │6 │ SO │ 100 │ 4 │сброса < 0,10 т │ │ │ │ │ 4 │ │ ├────────────────┤ ├──────────┤ │ │ │ │ │ 300 при массе │ │ 4,286 │ │ │ │ │ │сброса > 5000 т │ │ │ └───┴──────────────┴──────────┴──────────┴────────────────┴──────────────┴──────────┘

Из таблицы 4 видно, что таксы за поступление веществ разного класса опасности уравнены. Величины такс для наименее опасных веществ в сравнении с платой за сверхлимитное загрязнение значительно увеличены, и это увеличение наиболее значительно для менее опасных веществ (натрий, хлориды, сульфаты), а для наиболее опасных в ряде случаев таксы по отношению к нормативу платы за сверхлимитное загрязнение снижены (Н/N * < 1). При этом уменьшение такс за аварийное загрязнение находится в обратной зависимости от массы сброса: чем больше масса сброса, тем меньше нанесенный вред от каждой единицы массы.

Таким образом, может быть сделан вывод о том, что модель расчета вреда не имеет связи с фактическим вредом, поскольку отсутствуют утвержденные критерии для его определения (критерии деградации водного объекта) и порядок определения уровня деградации, а также установленная и экономически обоснованная зависимость вреда от уровня деградации водного объекта.

Методика допускает варианты исчисления размера вреда от аналогичного сброса ЗВ с использованием разных таблиц. Так, для веществ, имеющих предельно допустимую концентрацию (далее - ПДК), вред может быть рассчитан как по прямым измерениям величины биологической предельной концентрации (далее - БПК) <1>, так и по измерениям индивидуальных веществ и преобразовании результатов в величину БПК по таблице 14 Методики.

--------------------------------

<1> Масса сброшенных в водный объект органических веществ, выраженная в БПК в составе сточных вод и (или) загрязненных дренажных вод (согласно пункту 23 Методики).

Применение таблицы 16 согласно пункту 24.1 Методики "в случае обоснованной невозможности определения" содержания нефтепродуктов инструментальными методами создает неограниченную возможность для использования заведомо завышенных и необоснованных величин при расчетах вреда.

Таким образом, таксы для исчисления размера вреда от сброса ЗВ, установленные в Методике, не имеют обоснования и связи с фактически нанесенным вредом.

Помимо этого, Методика не содержит положений, в каких случаях производится расчет платы с применением норматива за сверхлимитный сброс, а в каких - исчисляется вред по таксам Методики.

7. Выводы по итогам экспертизы нормативного акта. Заключительные положения.

При решении вопроса о возмещении вреда, причиненного водному объекту, следует исходить из затрат, необходимых для восстановления водного объекта до исходного состояния, в котором он находился до оказанного на него воздействия вследствие нарушения водного законодательства. Расчетная методика определения размера причиненного вреда водному объекту должна базироваться на перечне необходимых восстановительных работ по приведению водного объекта в исходное состояние и таксах для исчисления стоимости этих работ.

Однако рассматриваемой Методикой предполагается, что любое нарушение, связанное с негативным воздействием, одновременно является вредом водному объекту, поэтому какие-либо дополнительные критерии деградации или истощения водного объекта не требуются. Величины рассчитанного по Методике вреда не связаны с расходами на возмещение вреда, причиненного конкретному водному объекту.

Предлагаемые ниже решения направлены на устранение существующих противоречий с федеральными законами, способствуют появлению стимулов для максимально оперативного и полного восстановления нарушенных характеристик водного объекта, то есть возмещения причиненного вреда владельцем источника негативного воздействия. При этом предлагаемые решения способствуют перераспределению финансовой нагрузки на хозяйствующих субъектов с положительным экологическим эффектом за счет оперативного проведения работ по восстановлению нарушенных свойств водных объектов.

7.1. По результатам проведенной экспертизы нормативного акта Минэкономразвития России пришло к выводу о наличии в Методике положений, необоснованно затрудняющих ведение предпринимательской и инвестиционной деятельности, и вносит следующие предложения:

- В соответствии с пунктом 3 Постановления N 633 Минэкономразвития России считает необходимым внести в Министерство юстиции Российской Федерации предложение о пересмотре Методики в отношении юридических лиц в части, касающейся исчисления размера вреда при сбросе загрязняющих веществ в водные объекты действующими предприятиями, вносящими плату за негативное воздействие на окружающую среду в установленном порядке, а также в отношении субъектов хозяйствующей деятельности, добровольно принимающих на себя обязательства по возмещению вреда, причиненного водному объекту. В случае невозможности пересмотра Методики может быть поставлен вопрос о ее отмене.

В части пересмотра Методики, необходимо предусмотреть порядок, на основании которого определяется факт причинения вреда водному объекту, устанавливаются критерии загрязнения водного объекта, критерии его деградации (которые должны служить основанием для квалификации действий природопользователя в качестве причинения вреда водному объекту, и для установления меры вины природопользователя с последующим предъявлением требования о возмещении причиненного вреда). При этом исчисление вреда, причиненного водному объекту, должно осуществляться на основании сопоставления результатов обследования с результатами регулярных наблюдений за состоянием водного объекта.

- В остальной части, учитывая отсутствие обоснований разработчика нормативного акта по установлению регулирующих элементов Методики с учетом имеющейся практики в целях устранения существенных расхождений величины размера вреда, исчисляемого по Методике и рассчитанного по фактическим затратам на устранение вреда водным объектам, в соответствии с пунктом 3 Постановления N 633 Минэкономразвития России считает необходимым внести в Министерство юстиции Российской Федерации предложение о необходимости закрепления в новой редакции Методики положения о приоритетности исчисления фактических затрат на устранение причиненного вреда.

- В соответствии с пунктом 3 Постановления N 633 Минэкономразвития России считает необходимым внести в Министерство юстиции Российской Федерации предложение о необходимости установить, что расчетный способ определения размера вреда, причиненного водному объекту, в период разработки новой Методики, основанной на эквивалентных (средних) затратах на восстановление водного объекта, может применяться исключительно при невозможности возмещения причиненного вреда.

- Разработчику нормативного акта необходимо проанализировать и учесть предложения субъектов предпринимательской деятельности, способствующие улучшению отдельных положений нормативного акта, представленные в Справке по дополнительным замечаниям к нормативному акту (приложение 2 к настоящему заключению) в случае пересмотра (отмены) Методики.

7.2. В целях реализации указанных предложений Минэкономразвития России считает также необходимым обратиться в Правительственную комиссию по проведению административной реформы с предложением в рамках комплексного совершенствования законодательства, регулирующего отношения в области охраны окружающей среды, дополнительно проработать и рассмотреть возможность внесения следующих изменения в Федеральный закон "Об охране окружающей среды":

- С целью исключения дублирования взимания платы за негативное воздействие и возмещения вреда за то же самое действие, предлагается в статье 16 Федерального закона "Об охране окружающей среды" установить, что плата за сверхнормативное (сверхлимитное) воздействие является компенсационным платежом за вред, причиненный окружающей среде;

- Внести положение, разграничивающее понятия "негативного воздействия" и "вреда окружающей среде" в части определения видов, форм, а также критериев деградации конкретных природных объектов, являющихся квалифицирующим признаком вреда, причиненного окружающей среде в соответствии со статьей 1 указанного Федерального закона.

- С целью установления факта причинения вреда водному объекту на уровне подзаконного акта, Минэкономразвития России считает также необходимым обратиться в Правительственную комиссию по проведению административной реформы с предложением в рамках комплексного совершенствования законодательства, регулирующего отношения в области охраны окружающей среды, рассмотреть возможность подготовки Минприроды России положения о применении критерия обратимости процессов, вызванных негативным воздействием на водный объект.

Приложение 1

к заключению по экспертизе

Приказа Минприроды России

от 13.04.2009 N 87

СОСТАВ

ЭКСПЕРТНОЙ ГРУППЫ ПО ПРОВЕДЕНИЮ ЭКСПЕРТНОГО ИССЛЕДОВАНИЯ

ПОЛОЖЕНИЙ НОРМАТИВНОГО АКТА

┌────┬──────────────────────┬─────────────────────────────────────────────┐ │ N │ Ф.И.О. │ Организация │ │п/п │ │ │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │ 1 │ 2 │ 3 │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │1. │ Максименко Юрий │ ООО "Компания "Базовый элемент" │ │ │ Леонидович │ │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │2. │ Луценко Валентин │ Независимый эксперт профильного Комитета │ │ │ Владимирович │ РСПП │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │3. │ Колдаева Ирина │ ОАО "Трубная металлургическая компания" │ │ │ Леонидовна │ │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │4. │ Ковальский Кирилл │ ООО "ТНК-ВР Менеджмент" │ │ │ Алексеевич │ │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │5. │ Абросимова Евгения │ Российская ассоциация водоснабжения и │ │ │ Марковна │ водоотведения │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │6. │ Агейчев Игорь │ ООО "En+development" │ │ │ Сергеевич │ │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │7. │ Горкина Ирина │ ООО "ЛПК "Континенталь менеджмент" │ │ │ Дмитриевна │ │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │8. │ Довлатова Елена │ Российская Ассоциация водоснабжения и │ │ │ Владимировна │ водоотведения │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │9. │ Ковалева Татьяна │ ОАО "ЛУКОЙЛ" │ │ │ Робертовна │ │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │10. │ Козельцев Михаил │ Институт экономики природопользования и │ │ │ Львович │ экологической политики НИУ ВШЭ │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │11. │ Коломейцева Виктория │ Управление водопроводно-канализационного │ │ │ Михайловна │ хозяйства г. Красноярска │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │12. │ Комаров Андрей │ ОАО "ТНК-ВР Менеджмент" │ │ │ Викторович │ │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │13. │ Макеенко Павел │ ОАО "МЕЧЕЛ" │ │ │ Алексеевич │ │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │14. │ Малыгина Ирина │ ЗАО "Руссдрагмет" │ │ │ Михайловна │ │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │15. │ Мантров Владислав │ ЗАО "ЭСКО ЗЭ" │ │ │ Валентинович │ │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │16. │ Полесский Евгений │ ООО "УК "Металлоинвест" │ │ │ Анатольевич │ │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │17. │ Пономарева Людмила │ Ростехнадзор │ │ │ Сергеевна │ │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │18. │ Ребрик Иван │ Объединенная компания "РУСАЛ" │ │ │ Иванович │ │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │19. │ Сергеева Юлия │ ОАО "СУЭК" │ │ │ Александровна │ │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │20. │ Сидорова Инна │ ОАО "ГМК "Норильский Никель" │ │ │ Сергеевна │ │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │21. │ Хайруллин Марат │ ООО "Компания "Базовый элемент" │ │ │ Рашидович │ │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │22. │ Чекалина Диана │ ООО "Юридический центр промышленной │ │ │ Михайловна │ экологии" │ ├────┼──────────────────────┼─────────────────────────────────────────────┤ │23. │ Чижикова Валентина │ОАО "Новолипецкий металлургический комбинат" │ │ │ Максимовна │ │ └────┴──────────────────────┴─────────────────────────────────────────────┘

Приложение 2

к заключению по экспертизе

Приказа Минприроды России

от 13.04.2009 N 87

СПРАВКА

ПО ДОПОЛНИТЕЛЬНЫМ ЗАМЕЧАНИЯМ К НОРМАТИВНОМУ АКТУ

И К ПРОЕКТУ ЗАКЛЮЧЕНИЯ ПО ЭКСПЕРТИЗЕ

Проект заключения по экспертизе нормативного акта направлялся в Минприроды России с целью рассмотрения и получения комментариев разработчика нормативного акта письмом Минэкономразвития России от 13 декабря 2012 г. N Д26и-2657.

В рамках экспертизы нормативного акта 20 декабря 2012 г. в Минэкономразвития России состоялось совещание с представителями разработчика, а также участниками Экспертной группы.

В настоящей справке приводится ряд замечаний и предложений разработчика нормативного акта по проекту заключения по экспертизе, поступивших в Минэкономразвития России письмами Минприроды России (N 09-31/21520 от 20 декабря 2012 г., N 09-31/21316 от 18 декабря 2012 г., N 05-09-31/424 от 16 января 2013 г.).

Дополнительно в справке приводится позиция Экспертной группы на поступившие в рамках экспертизы замечания и предложения разработчика нормативного акта.

1. Позиция разработчика нормативного акта

Разработчиком нормативного акта в письме от 16 января 2013 г. N 05-09-31/424 было отмечено, что после введения в действие первой редакции Методики (2007 г.) можно наблюдать тенденцию увеличения инвестиций в основной капитал, направленных на охрану водных ресурсов. Среднегодовой объем инвестиций после введения в действие Методики за 2008 - 2011 гг. увеличился на 161,96 млн. руб., или в 1,6 раз в сравнении с периодом времени за 2005 - 2006 гг.

Позиция Экспертной группы

Согласно письму, среднегодовой объем инвестиций после утверждения первой редакции Методики в 2007 г. увеличился в 2008 - 2011 гг. в 1,6 раза, по сравнению с 2005 - 2006 гг. При этом не принято во внимание, что в указанный период произошло увеличение стоимости соответствующих проектов, объясняющееся объективными экономическими факторами, что подтверждается, в частности, значением ставки рефинансирования, составлявшей в 2005 - 2006 годах от 11% до 13%, а в 2007 - 2008 гг. - от 10% до 13%.

Анализ открытой отчетности крупнейших субъектов предпринимательской деятельности показывает, что общая тенденция к росту инвестиций в охрану окружающей среды прослеживается с 2004 года и никак не связана с появлением Методики.

2. Позиция разработчика нормативного акта

Методика была предметом рассмотрения в Верховном Суде Российской Федерации, решения которого подтверждают законность и обоснованность ее содержания (например, решения от 10 февраля 2009 г. N КАС08-748, от 3 декабря 2008 г. N ГКПИ08-1904, от 21 декабря 2011 г. N ГКПИ11-1934, от 28 ноября 2011 г. N ГКПИ11-1868, от 21 февраля 2012 г. N АПЛ12-26). По данным Росприроднадзора, исковые требования о возмещении вреда судами в большинстве случаев удовлетворяются полностью или частично. Основания частичного удовлетворения требований не исключали производства по делам и не приводили к отказам судами в удовлетворении требований Росприроднадзора по возмещению предъявленного ущерба.

Позиция Экспертной группы

Предметом рассмотрения в Верховном суде Российской Федерации, на акты которого ссылается Минприроды России, являлись отдельные положения Методики.

При этом следует отметить, что решения от 3 декабря 2008 г. N ГКПИ08-1904 и от 10 февраля 2009 г. N КАС08-748 вынесены по спорам, возникшим в связи с Приказом Минприроды России от 20 марта 2007 г. N 71, которым была утверждена первая редакция Методики, в настоящее время утратившим силу и не являющимся предметом экспертизы. Решения от 28 ноября 2011 г. N ГКПИ11-1868, от 21 декабря 2011 г. N ГКПИ11-1934, от 21 февраля 2012 г. N АПЛ12-26 вынесены по заявлениям о признании недействующими пунктов 21 и 22 Методики по основаниям, отличным от приведенных в проекте заключения.

При этом следует отметить, что в отношении пунктов 21 и 22 Методики в проекте заключения указывается на недостатки и неопределенности (п. 4.1, 4.4, 4.5 проекта заключения), которые были выявлены в период применения Методики в 2009 - 2012 гг. Указанные недостатки Методики не исследовались судом в рамках дел, на которые дается ссылка в письме Минприроды России, и необоснованно затрудняют, по мнению экспертов, ведение предпринимательской и инвестиционной деятельности.

3. Позиция разработчика нормативного акта

Методика предназначена для исчисления вреда, причиненного водным объектам вследствие нарушения водного законодательства Российской Федерации. На хозяйствующие субъекты, соблюдающие нормы действующего законодательства, действие Методики не распространяется.

Таким образом, Методика не содержит положений, необоснованно затрудняющих ведение предпринимательской и инвестиционной деятельности.

На основании вышеизложенного Минприроды России считает решение об отмене Приказа нецелесообразным и противоречащим Основам государственной политики в области экологического развития Российской Федерации на период до 2030 г., утвержденным Президентом Российской Федерации 30 апреля 2012 г.

Позиция Экспертной группы

В письме, поступившем в Минэкономразвития России 24 января 2013 г. N 4477, указывается, что действие Методики не распространяется на хозяйствующие субъекты, соблюдающие нормы действующего законодательства.

По мнению экспертов, подходы к исчислению размера вреда, закрепленные в Методике, не исключают наступления двойной ответственности за одно и то же деяние (правонарушение) и наступления имущественной ответственности в отсутствие каких-либо объективных оснований, предъявления претензий о возмещении вреда даже при отсутствии события правонарушения, что и отражено в проекте заключения (п. 4.4, 4.5). Следует также отметить, что существующая практика оформления разрешительной документации не исключает риска возможности нарушений и злоупотреблений со стороны должностных лиц органов исполнительной власти. В такой ситуации может быть создана искусственная возможность предъявления претензий о возмещении вреда причиненного водному объекту.

4. Позиция разработчика нормативного акта

Анализ правоприменительной практики показывает, что в целом Методика действует и применяется в соответствии с областью применения.

Позиция Экспертной группы

Невозможно согласиться с позицией Минприроды России о правильности сложившейся практики применения Методики, при которой размер исчисляемой компенсации может оказаться значительно выше реальных затрат, необходимых для восстановления водного объекта, которому причинен вред. Исходя из положений ГК РФ и статей 77 - 79 Федерального закона "Об охране окружающей среды", денежное возмещение вреда, рассчитанное по методике, не должно носить штрафной характер (преследовать цель - наказать), а размер имущественной ответственности должен быть соизмерим с затратами, необходимыми для восстановления нарушенных свойств водного объекта. Требование о компенсационном характере имущественной ответственности не выполняется при применении Методики.

5. Позиция разработчика нормативного акта

По результатам проведенной экспертизы нормативного акта разработчиком нормативного акта отмечено следующее. Предложения пункта 9 заключения по экспертизе (пункт 8 проекта заключения) полностью противоречат части 2 статьи 78 Федерального закона "Об охране окружающей среды", в соответствии с которой вред окружающей среде, причиненный нарушением законодательства в области охраны окружающей среды, может быть возмещен посредством возложения на ответчика обязанности по восстановлению нарушенного состояния окружающей среды за счет его средств в соответствии с проектом восстановительных работ, только по решению суда.

Кроме того, в разъяснениях Пленума Верховного Суда Российской Федерации от 18 октября 2012 г. N 21 указано, что при наличии такс и методик исчисления размера (ущерба), причиненного окружающей среде, отдельными компонентами природной среды (землям, водным объектам, лесам, животному миру и другое), утвержденных федеральными органами исполнительной власти, осуществляющими государственное управление в области охраны окружающей среды, указанные таксы и методики подлежат обязательному применению судами для определения размера возмещения вреда в его денежном исчислении.

Только при отсутствии таких такс и методик определения размера вреда окружающей среде, причиненного нарушением законодательства в области охраны окружающей среды и природопользования, осуществляется исходя из фактических затрат на восстановление нарушенного состояния окружающей среды с учетом понесенных убытков, в том числе упущенной выгоды, а также в соответствии с проектами рекультивационных и иных восстановительных работ.

Разработчиком также отмечено, что таксы, установленные Методикой, определены на основании результатов НИР, проведенной в установленном порядке. Кроме того, при расчете вреда учитывается интенсивность воздействия данного вещества на водный объект (чем выше кратность превышения фактической концентрации от установленных НДВ, тем интенсивнее воздействие и существеннее наносимый вред водному объекту, приводящий к деградации и необратимым последствиям).

Кроме того, возмещение вреда в натуре возможно в случае, если восстановление окружающей среды объективно возможно и правонарушитель в состоянии в течение разумного срока провести необходимые работы по восстановлению нарушенного состояния окружающей среды, о чем также указано в разъяснениях Пленума Верховного Суда Российской Федерации от 18 октября 2012 г. N 21.

По делам, связанным с причинением вреда окружающей среде, а также здоровью и имуществу граждан, судам необходимо установить причинную связь между совершенными деяниями и наступившими последствиями или возникновением угрозы причинения существенного вреда окружающей среде и здоровью людей. Для этого судам следует выяснять, не вызваны ли такие последствия иными факторами, в том числе естественно-природными, и не наступили ли они вне зависимости от установленного нарушения, а также не совершены ли противоправные деяния в состоянии крайней необходимости (например, в целях обеспечения функционирования и сохранности объектов жизнеобеспечения).

По подпунктам 9.1.1 - 9.1.2 заключения по экспертизе (подпункт 8.3 проекта заключения) отмечено, что довод, указанный в данных подпунктах, работает не на стимулирование хозяйствующих субъектов к исполнению требований природоохранного законодательства. Кроме того, будет давать возможность хозяйствующим субъектам уходить от ответственности за последствия совершенного правонарушения. Разработчиком также было отмечено, что понятия "негативное воздействие на окружающую среду" и "вред окружающей среде" определены в статье 1 Федерального закона "Об охране окружающей среды".

Позиция Экспертной группы

Вышеуказанные замечания разработчика нормативного акта подтверждают сложившуюся практику безусловного взыскания средств, исчисляемых по Методике, без гарантии их дальнейшего целевого использования на восстановление нарушенных свойств природного объекта, то есть на возмещение причиненного вреда в натуре. В результате, по мнению экспертов, объектам окружающей среды причиняется существенный вред, заключающийся в необратимости процессов, возникающих в результате воздействия на природный объект. Сложившуюся практику следует прекратить, в том числе путем внесения соответствующих изменений в федеральные законы, а действие Методики следует приостановить, как минимум, на период внесения указанных изменений. В части, касающейся разъяснений Пленума Верховного Суда Российской Федерации, позиция экспертов не содержит противоречий, что и отражено в проекте заключения.

Необходимо отметить, что при использовании расчетных механизмов по возмещению вреда должно быть очевидно, исходя из каких именно процессов были определены коэффициенты. В настоящее время размер причиненного вреда, исчисляемый по Методике, может в десятки раз превышать размер сумм, которые необходимо затратить для возмещения причиненного вреда в натуре. Ссылка на приведенные НИР в ответе Минприроды России представляется в этой связи недостаточной. Необходимо также учитывать, что отсутствует информация о проведении апробации Методики перед ее принятием в качестве нормативного правового акта.

Замечание разработчика нормативного акта в части ухода от ответственности хозяйствующих субъектов представляется необоснованным, поскольку не содержит конкретных доводов о том, каким образом установление четкого разграничения между негативным воздействием и вредом окружающей среде может повлечь уход от ответственности хозяйствующих субъектов. При этом в проекте заключения отмечается, что размер платы за негативное воздействие и вреда, исчисляемого по Методике, как правило, несопоставимы.

Вместе с тем, по мнению экспертов, остается актуальной проблема разграничения понятий негативного воздействия и вреда окружающей среде, поэтому с учетом замечаний Минприроды России предлагается уточнить пункт 8.3 проекта заключения, исключив возможность двоякого его толкования, и изложить в следующей редакции:

"Внести изменения в Федеральный закон "Об охране окружающей среды", которым исключить дублирование взимания платы за негативное воздействие и возмещения вреда за то же самое. Для этого необходимо в статье 16 этого закона установить, что плата за сверхнормативное (сверхлимитное) воздействие является компенсационным платежом за вред, причиненный окружающей среде.

Внести изменение в Федеральный закон "Об охране окружающей среды", разграничивающее понятия негативного воздействия и вреда окружающей среде в части определения видов, форм, а также критериев деградации конкретных природных объектов, являющихся квалифицирующим признаком вреда, причиненного окружающей среде в соответствии со ст. 1 указанного Федерального закона.

Рассмотреть возможность подготовки Минприроды России положения о применении критерия обратимости процессов, вызванных негативным воздействием на водный объект. При этом обязательным условием применения критерия должно быть установление связи между негативным воздействием на водный объект и наблюдаемыми процессами (последствиями).

6. Пунктом 1 статьи 78 Федерального закона "Об охране окружающей среды" устанавливается, что определение размера вреда окружающей среде осуществляется исходя из фактических затрат на восстановление нарушенного состояния окружающей среды, с учетом понесенных убытков, в том числе упущенной выгоды, а также в соответствии с проектами рекультивационных и иных восстановительных работ, при их отсутствии в соответствии с таксами и методиками исчисления размера вреда окружающей среде, утвержденными органами исполнительной власти, осуществляющими государственное управление в области охраны окружающей среды.

Учитывая вышеизложенное, можно сделать вывод о том, что мерой причиненного вреда окружающей среде являются фактические затраты на восстановление нарушенного состояния окружающей среды, либо затраты в соответствии с проектами рекультивационных и иных восстановительных работ. При отсутствии таких затрат размер вреда определяется в соответствии с таксами и методиками исчисления размера вреда окружающей среде. Таким образом, указанная норма Федерального закона "Об охране окружающей среды" предусматривает создание методики исчисления размера вреда, основанной на перечне необходимых восстановительных работ по приведению водного объекта в исходное состояние и таксах этих работ.

Однако, по мнению участников Экспертной группы, вследствие отсутствия связи Методики с фактическим вредом водному объекту, результаты расчета по этой Методике могут принимать спорные значения.

7. По мнению участников Экспертной группы, сложившаяся практика применения Методики исключает или крайне затрудняет возможность защиты своих прав хозяйствующими субъектами, поскольку для исчисления размера вреда и предъявления соответствующей претензии не требуется установление самого факта причинения вреда, а достаточно лишь зафиксировать факт нарушения водного законодательства (например, превышение установленных нормативов).

Связь между совершенным нарушением и наступившими последствиями, как правило, не устанавливается, а событие причинения вреда водному объекту определяется исключительно на основании факта привлечения к административной ответственности.

8. Следует отметить, что согласно пункту 12 Методики, размер вреда, исчисленного по Методике, уменьшается на величину платы за сверхнормативный сброс, что противоречит норме Федерального закона "Об охране окружающей среды" о компенсационном характере платы за негативное воздействие. Фактически в Методике создается дополнительная неопределенность в отношении целей, для которых взимается плата за негативное воздействие на окружающую среду. Указанные противоречия выявляют недостаток Методики как экономического инструментария природопользования.

Участниками экспертной группы отмечено, что в финансово-экономическом обосновании последствий реализации законопроекта N 584587-5 (во втором чтении) "О внесении изменений в отдельные законодательные акты Российской Федерации в части совершенствования нормирования в области охраны окружающей среды и введения мер экономического стимулирования хозяйствующих субъектов для внедрения наилучших технологий", подготовленном Минприроды России, при обосновании поэтапного существенного увеличения коэффициента к нормативам платы за сверхнормативный сброс загрязняющих веществ (до 100 в 2021 году) указывается, что размер этого коэффициента связан с величиной необходимых инвестиций на сооружения по очистке сточных вод до допустимых нормативов.

Таким образом, фактически подтверждается, что плата за негативное воздействие, в том числе при сбросе сточных вод в водные объекты, является компенсацией причиняемого вреда окружающей среде, в том числе водным объектам, а параметры такой компенсации определяются в форме поэтапного увеличения коэффициентов к нормативам платы. При этом в указанном законопроекте устанавливается норма о возможности природопользователя использовать в полном объеме начисляемую плату на инвестиции в природоохранные мероприятия по снижению негативного воздействия на окружающую среду или устранению самой возможности причинения вреда в результате негативного воздействия от сверхнормативного сброса загрязняющих веществ в водные объекты. Требования, устанавливаемые в законопроекте, обеспечивают равенство всех хозяйствующих субъектов перед законом и, в отличие от Методики, исключают избирательность действия норм.

Вышеуказанное подтверждается тем, что Методикой установлен механизм компенсации вреда водным объектам, который дублирует уже существующий в форме платы за негативное воздействие на окружающую среду, хотя оба механизма не являются фактическими, поскольку оперируют показателями, которые напрямую не связаны с фактическим изменением качественных характеристик и состоянием конкретного водного объекта.

9. Методикой установлены таксы для исчисления размера вреда от загрязнения водных объектов по неограниченному перечню веществ, то есть требование о возмещении вреда может быть предъявлено природопользователю за присутствие в сбросах любого вещества, вне зависимости от того, входит ли оно в перечень нормируемых показателей или нет. При этом отсутствие объективного обоснования численных значений такс, применяемых для исчисления размера вреда и представленных в Приложениях и в Методике, не способствуют расчету фактического размера вреда, имеющего отношения к реальным затратам на восстановление водного объекта, которые, как правило, существенно ниже величин, рассчитанных по Методике.

Таким образом, можно предположить, что в Методике установлены произвольные и экономически необоснованные элементы регулирования размера вреда.

Позиция разработчика нормативного акта:

Разработчиком нормативного акта отмечено, что возможность возмещения вреда в натуральной форме предусмотрена гражданским законодательством и Федеральным законом "Об охране окружающей среды", а также пунктом 14 Методики. Таким образом, вышеуказанные доводы не могут быть основанием для отмены Методики.

Дополнительно было отмечено, что "судами поддерживается, в свою очередь государственными инспекторами по охране природы учитывается довод о необходимости установления причинно-следственной связи при подготовке материалов обоснования и доказательной базы для предъявления соответствующих требований".

Таким образом, вышеуказанные замечания не позволяет объективно оценить обоснованность позиции экспертов.

Комментарии в отношении позиции разработчика нормативного акта:

По мнению участников Экспертной группы, замечания разработчика нормативного акта не учитывают, что в гражданском законодательстве вред рассматривается как понятие, включающее и реальный ущерб, и упущенную выгоду, которые, в свою очередь, являются составными частями убытков (статья 15 Гражданского кодекса Российской Федерации). Возмещение убытков, причиненных правонарушением, осуществляется в рамках института гражданско-правовой ответственности, закрепленного в общей форме в статьях 15, 393 - 396, 400 - 401, 404 Гражданского кодекса Российской Федерации (далее - ГК РФ).

В соответствии со статьей 15 ГК РФ, под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или вынуждено будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

По мнению участников Экспертной группы, конструкции, используемые при разработке Методик исчисления размера вреда, причиненного природным объектам (в данном случае водным объектам), не основываются на положениях статьи 15 ГК РФ. Согласно Методике, причиненный вред не подлежит доказыванию (и это подтверждается при предъявлении претензий о возмещении вреда на основании документарных проверок, либо информации самих природопользователей, административное расследование в этих случаях проводится крайне редко), достаточно установить, что имело место нарушение водного законодательства. Поэтому необходимость пересмотра (отмены) Методики связана в первую очередь с тем, что любое действие природопользователя, которое в рамках осуществления контрольно-надзорной деятельности будет признано нарушением действующего законодательства, может быть признано и причинением вреда.

Отсутствие механизмов, гарантирующих целевое использование средств на возмещение причиненного вреда, противоречит принципу, закрепленному в главе 59 ГК РФ, и является, по мнению экспертов, основанием для пересмотра Методики или ее отмены. Исчисляемый размер вреда подлежит безусловному взысканию исключительно в сочетании с механизмами, гарантирующими восстановление нарушенных свойств природного объекта.

10. При исчислении размера вреда в расчет включаются показатели, значения которых связаны с присутствием в водном объекте одних и тех же веществ, например, интегральные показатели, характеризующие содержание в воде органических веществ, и одновременно отдельные органические вещества (нефтепродукты, фенолы и иное). При этом Методика не содержит ограничений и рекомендаций по выделению вклада конкретного вещества в интегральный показатель при исчислении размера вреда (пункт 11 Методики - формула 1, пункт 22 Методики - формула 10, Приложение 1 к Методике - таблица 3).

На основании вышеизложенного можно сделать вывод, что Методика не исключает возможности возложения двойной ответственности за одно и то же нарушение.

11. Положение Методики, касающееся установления факта превышения нормативов для последующего исчисления размера вреда, по мнению экспертов, представляется некорректным и нуждается в пересмотре.

При существующем подходе основанием для исчисления размера вреда и предъявления претензии о его возмещении является, в том числе и случай, когда инструментально-определенное значение конкретного показателя превышает установленный норматив, но нормативное значение при этом находится внутри границ доверительного интервала. На практике в таких случаях зачастую делается вывод об установлении факта превышения норматива (пункт 22 Методики, формула 10), хотя в действительности полученные результаты определения достоверно позволяют установить лишь факт сброса на уровне норматива.

По вышеуказанной причине возникает возможность привлечения предприятия к ответственности и предъявления к нему претензии о возмещении вреда даже при отсутствии события правонарушения, что создает риск возникновения дополнительной финансовой нагрузки в отношении добросовестных природопользователей.

В Методике отсутствуют указания в отношении проверки достоверности результатов количественного химического анализа воды, на основании которого исчисляется размер причиненного вреда. Согласно информации, представленной участниками Экспертной группы, в практике применения Методики также встречаются случаи, когда концентрация отдельных веществ вообще не определена, однако исчисление размера вреда, тем не менее, производится. При этом для исчисления размера вреда по таким показателям используется не средняя фактическая концентрация (пункт 22 Методики), а максимальная величина диапазона определяемых концентраций применяемой заявителем методики выполнения измерений, что является нарушением положений законодательства об обеспечении единства измерений. Методика на этот счет не содержит каких-либо ограничений, что на практике может приводить к необоснованному завышению исчисляемого размера вреда.

Позиция разработчика нормативного акта:

Разработчиком нормативного акта отмечено, что защита прав хозяйствующих субъектов предусмотрена Федеральным законом от 26 декабря 2008 г. N 294-ФЗ "О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля", АПК Российской Федерации и ГК РФ. При этом каждая сторона по делу вправе предоставлять доводы в обоснование своей позиции, в том числе привлекать независимых экспертов и экспертные организации в целях защиты своих доводов.

Комментарии в отношении позиции разработчика нормативного акта:

По мнению Экспертной группы, вышеуказанная позиция разработчика нормативного акта не имеет отношения к сути вопроса.

12. Положением пункта 6 Методики установлено, что расчет базируется на компенсационном принципе оценки и возмещения затрат (то есть для целей восстановления конкретного объекта), однако такое положение ни на чем не основано и не связано с затратами на восстановление водного объекта. При этом Методика не предусматривает альтернативных способов компенсации (проведение восстановительных работ за счет или силами природопользователя) и применяется даже в случаях проведения реабилитационных работ по факту события.

Так, согласно пункту 10 Методики, исчисление размера вреда, причиненного водному объекту, осуществляется независимо от того, проводятся мероприятия по устранению нарушения и его последствий непосредственно вслед за фактом нарушения, или будут проводиться в дальнейшем в соответствии с программами по использованию, восстановлению и охране водных объектов, что отражает сугубо фискальный характер документа.

При этом Методика не содержит положений о соотношении размера вреда исчисленного и возмещенного в натуре. Возможность возмещения вреда в натуре может быть установлена на основании соответствующей программы природовосстановительных работ (в действующей редакции пункт 7 Методики - только проекты восстановительных работ, конкретные требования к которым не установлены).

Позиция разработчика нормативного акта:

В соответствии с частью 4 статьи 16 Федерального закона "Об охране окружающей среды" внесение платы, определенной пунктом 1 данной статьи, не освобождает субъектов хозяйственной и иной деятельности от выполнения мероприятий по охране окружающей среды и возмещения вреда окружающей среде.

Кроме того, оценка данному положению дана в Определении Верховного Суда Российской Федерации от 26 мая 2010 г. N 81-Г 10-8.

Комментарии в отношении позиции разработчика нормативного акта:

По мнению экспертного сообщества, замечание разработчика нормативного акта не соответствует содержанию позиции, изложенной в настоящем пункте заключения по экспертизе нормативного акта. Определении Верховного Суда Российской Федерации от 26 мая 2010 г. N 81-Г 10-8 в отношении нормативно-правового акта органа исполнительной власти субъекта Российской Федерации и не содержит оценки положений рассматриваемой Методики.

13. Ряд положений Методики содержит неопределенности и противоречия с иными правовыми актами. Например, Методика содержит норму (пункт 14 Методики) о зачете затрат на выполнение природоохранных мероприятий при исчислении размера вреда. Однако такое положение не закреплено нормативно на уровне федеральных законов, а норма практически не применяется, тем более, что эта норма противоречит норме, установленной пунктом 10 Методики.

При расчете массы сброса на рельеф необходимо определение концентрации загрязняющего вещества в месте "аварийного поступления в реку" (пункт 22.1 Методики), что в ряде случаев невозможно, поскольку поток может и не поступать при этом в водный объект или поступать по промоинам и ручейкам, где невозможно отобрать пробу для определения концентрации в сточной воде.

Также содержат неопределенности отдельные термины, применяемые в Методике. В частности, используются понятия:

- инструментальные замеры (пункт 16 Методики);

- непосредственные замеры (пункт 24 Методики);

- метод инструментальных замеров (пункт 24.1 Методики).

Указанные понятия не определены законодательством об обеспечении единства измерений, а их толкование в Методике не установлено.

14. В ходе проведения экспертизы нормативного акта были рассмотрены и учтены отзывы субъектов хозяйственной деятельности, а также позиция разработчика нормативного акта, в том числе предоставленные сведения статистического характера. По результатам рассмотрения вышеуказанных отзывов, замечаний и предложений Экспертной группой сделаны следующие выводы.