См. Документы Министерства промышленности и торговли Российской Федерации

МИНИСТЕРСТВО ПРОМЫШЛЕННОСТИ И ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ

N 651

МИНИСТЕРСТВО ЭНЕРГЕТИКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

N 172

ПРИКАЗ

от 8 апреля 2014 года

ОБ УТВЕРЖДЕНИИ СТРАТЕГИИ

РАЗВИТИЯ ХИМИЧЕСКОГО И НЕФТЕХИМИЧЕСКОГО КОМПЛЕКСА

НА ПЕРИОД ДО 2030 ГОДА

С целью реализации единой государственной политики в решении проблемы динамичного развития химического и нефтехимического комплекса на период до 2030 года приказываем:

1. Утвердить прилагаемую Стратегию развития химического и нефтехимического комплекса на период до 2030 года (далее - Стратегия).

2. Определить ответственными за реализацию Стратегии Департамент химико-технологического и лесопромышленного комплекса Министерства промышленности и торговли Российской Федерации и Департамент переработки нефти и газа Министерства энергетики Российской Федерации.

3. Контроль за исполнением настоящего приказа возложить на заместителя Министра промышленности и торговли Российской Федерации С.А. Цыба и заместителя Министра энергетики Российской Федерации К.В. Молодцова.

Министр

промышленности и торговли

Российской Федерации

Д.В.МАНТУРОВ

Министр энергетики

Российской Федерации

А.В.НОВАК

Утверждена

приказом Минпромторга России

и Минэнерго России

от 8 апреля 2014 г. N 651/172

СТРАТЕГИЯ

РАЗВИТИЯ ХИМИЧЕСКОГО И НЕФТЕХИМИЧЕСКОГО КОМПЛЕКСА

НА ПЕРИОД ДО 2030 ГОДА

1. Введение

Стратегия развития химического и нефтехимического комплекса России на период до 2030 года с учетом долгосрочного прогноза (далее - Стратегия) разработана в соответствии с поручением Правительства Российской Федерации от 3 июля 2013 г. N ДМ-П9-47пр (пункт 2).

Настоящая Стратегия рассматривает химический и нефтехимический комплекс России (далее - химический комплекс), в который входят химическая и нефтехимическая промышленность. Химическая промышленность, находящаяся в ведении Министерства промышленности и торговли Российской Федерации, включает производство основных химических веществ (минеральных удобрений, кальцинированной соды, каустической соды, прочих химических веществ), лакокрасочных материалов, химических волокон и нитей, изделий из пластмасс, прочих химических веществ, включая спецхимию, а также шин и резинотехнических изделий. В нефтехимическую промышленность, находящуюся в ведении Министерства энергетики Российской Федерации, входят производства крупнотоннажных пластмасс, каучуков, продукции основного органического синтеза. При этом, указанная нефтехимическая продукция служит сырьем для некоторых продуктов химического комплекса: изделий из пластмасс, шин и резинотехнических изделий, а также продукции малотоннажной химии.

В настоящей Стратегии представлены:

1) анализ мирового и российского рынка химической и нефтехимической продукции;

2) оценка позиций России в мировом химическом комплексе;

3) предложения по механизмам развития отечественной химической и нефтехимической промышленности, включая предложения по мерам, необходимым для реализации Стратегии с целью достижения заложенных в ней показателей и индикаторов.

Стратегия разработана в соответствии со следующими документами:

- Комплексная программа развития биотехнологий в Российской Федерации на период до 2020 года, утвержденная Председателем Правительства Российской Федерации В.В. Путиным 24 апреля 2012 г. N 1853п-П8;

- Государственная программа Российской Федерации развития сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 - 2020 годы, утвержденная постановлением Правительства Российской Федерации от 14 июля 2012 г. N 717;

- Государственная программа Российской Федерации "Развитие авиационной промышленности на 2013 - 2025 годы", утвержденная распоряжением Правительства Российской Федерации от 15 апреля 2014 г. N 303;

- Государственная программа Российской Федерации "Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации", утвержденная постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 323;

- Государственная программа Российской Федерации "Развитие промышленности и повышение ее конкурентоспособности", утвержденная постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 328;

- Стратегия развития железнодорожного транспорта в Российской Федерации до 2030 года, утвержденная распоряжением Правительства Российской Федерации от 17 июня 2008 г. N 877-р;

- Энергетическая стратегия России на период до 2030 года, утвержденная распоряжением Правительства Российской Федерации от 13 ноября 2009 г. N 1715-р;

- Стратегия инновационного развития Российской Федерации на период до 2020 года, утвержденная распоряжением Правительства Российской Федерации от 8 декабря 2011 г. N 2227-р;

- Стратегия развития лесного комплекса Российской Федерации на период до 2020 года, утвержденная приказом Министерства промышленности и торговли России и Министерства сельского хозяйства России от 31 октября 2008 г. N 248/482;

- Стратегия развития легкой промышленности России на период до 2020 года, утвержденная приказом Министерства промышленности и торговли России от 24 сентября 2009 г. N 853;

- Генеральная схема развития нефтяной отрасли на период до 2020 года, утвержденная приказом Министерства энергетики Российской Федерации от 6 июня 2011 г. N 212;

- Генеральная схема развития газовой отрасли на период до 2030 года, утвержденная приказом Министерства энергетики Российской Федерации от 6 июня 2011 г. N 213;

- План развития газо- и нефтехимии России на период до 2030 года, утвержденный приказом Министерства энергетики Российской Федерации от 1 марта 2012 г. N 79;

- План мероприятий ("дорожная карта") "Развитие биотехнологий и генной инженерии", утвержденный распоряжением Правительства Российской Федерации от 18 июля 2013 г. N 1247-р.

2. Роль химической и нефтехимической промышленности в мире

Химическая и нефтехимическая промышленность играют существенную роль в мировой экономике, оказывая значительное влияние на ключевые отрасли промышленности, строительство и сельское хозяйство. С учетом современного уровня материаловедения и тенденции к переходу на композиционные материалы, развитие отраслей, использующих технологичные компоненты, не представляется возможным без наличия современной химической и нефтехимической промышленности. Химические технологии как основа для производства большинства современных материалов чрезвычайно важны в контексте вопросов технологического развития, экономического роста и обеспечения национальной безопасности страны.

Крупнейшие страны мира поддерживают и развивают производство химической и нефтехимической продукции как одно из перспективных направлений экономики. Химическая и нефтехимическая промышленность характеризуются высоким уровнем автоматизации труда и технологического развития, что выделяет их среди прочих отраслей промышленности.

Опережающее развитие отрасли связано с интенсификацией использования химической и нефтехимической продукции во всех секторах экономики. Страны, обладающие дешевыми углеводородными ресурсами, динамично развивают производство крупнотоннажной химической и нефтехимической продукции, обеспечивая себе лидерство в цене. Развитые страны вынуждены производить высокотехнологичную и наукоемкую продукцию, чтобы сохранить конкурентные преимущества на мировом рынке, в частности развивать направления производства продукции из возобновляемого сырья и продукции с повышенными требованиями экологической безопасности.

Согласно мировому опыту, подобное опережающее развитие химического комплекса возможно благодаря эффективной государственной поддержке, основными инструментами которой являются государственное финансирование инфраструктурных проектов и государственно-частное партнерство в части реализации промышленных и инфраструктурных проектов.

2.1. Текущее состояние химической и нефтехимической промышленности в мире

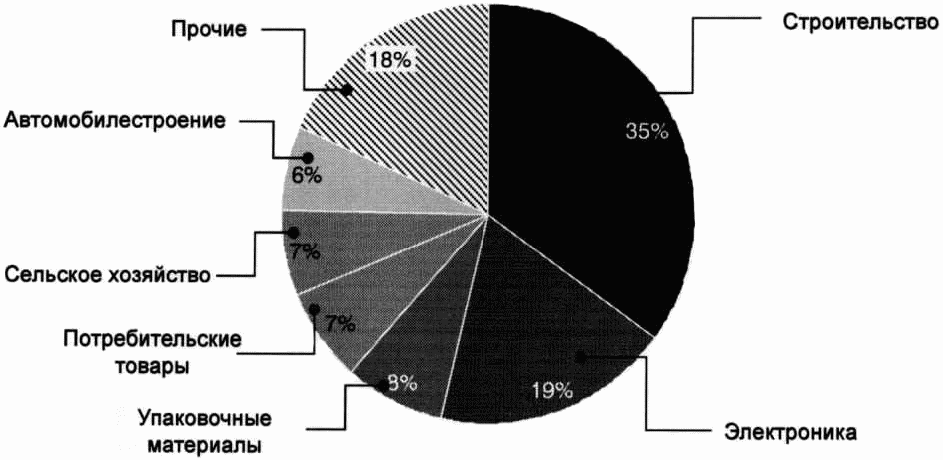

Объем выпуска продукции мирового химического комплекса в 2012 г. составил свыше 4,0 трлн долл. США (более 123 трлн руб.). При этом на химическую промышленность приходится около 57% (70 трлн руб.) от общего объема производства химического комплекса. Продукция химической и нефтехимической промышленности используется во всех сферах мировой экономики, включая строительство, производство электроники, упаковочных материалов и потребительских товаров, сельское хозяйство, автомобилестроение и прочие отрасли (рисунок 1).

Рисунок 1 - Структура мирового потребления химической

и нефтехимической продукции, 2012 г. (по данным Datamonitor

2010 - 2011, DTTL Global Manufacturing Industry group)

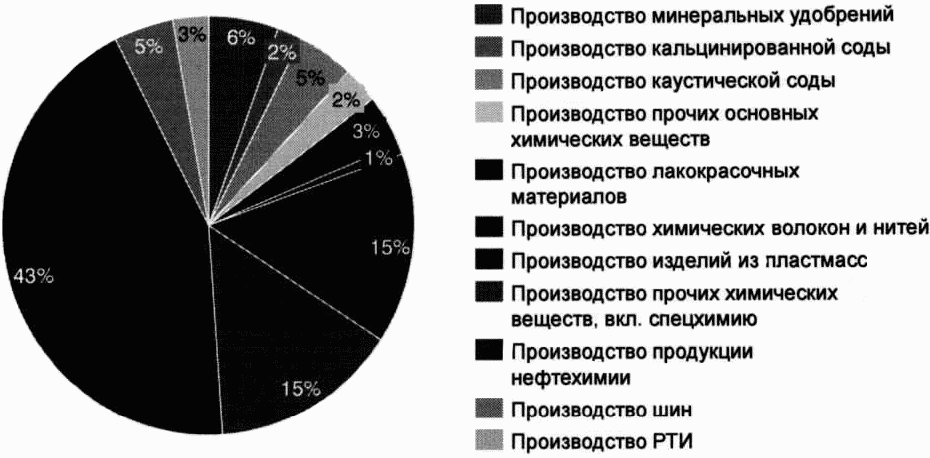

Более 43% мирового производства химического комплекса составляет производство нефтехимической продукции, 15% приходится на производство основных химических веществ, 42% - на производство продукции глубокой переработки (рисунок 2).

Рисунок 2 - Структура выпуска химического комплекса

в мире <1>, 2012 г. Общий выпуск - 4,0 трлн долл. США,

2012 г. (данные Cefic Chemdata International, Freedonia

group, а также аналитика SPG)

--------------------------------

<1> Здесь и далее без учета фармацевтики и химических средств защиты растений (ХСЗР).

Доля таких стран-лидеров, как Китайская Народная Республика (далее - КНР), Соединенные Штаты Америки (далее - США), Япония и Германия, в общемировом производстве химической продукции превышает 50%. По объему выпуска на первой позиции располагается КНР, доля которого в 2012 г. составила около 30% от общемирового производства, за ним следуют США (15%), Япония (6%) и Германия (5%).

Химический комплекс характеризуется высокими темпами роста, опережающими развитие мировой экономики. В прогнозном периоде до 2030 г. среднегодовой темп роста химического комплекса составит более 4,4%, при этом, среднегодовой темп роста мирового валового внутреннего продукта (ВВП) за указанный период ожидается на уровне 3%. Таким образом, к 2030 г. суммарный рост химического комплекса на 28% превысит рост мирового ВВП.

Среди отраслей обрабатывающей промышленности химический комплекс имеет один из самых высоких показателей производительности труда. Например, в Европе производительность труда в химическом комплексе превышает аналогичные показатели машиностроения, автомобилестроения и сферы телекоммуникационных услуг, уступая лишь производству фармацевтической продукции.

Кроме того, химический комплекс характеризуется высокой капиталоемкостью. По уровню инвестиций на одного работника он занимает первое место, опережая такие отрасли, как фармацевтика, металлургическое производство, автомобилестроение и целлюлозно-бумажное производство.

Химический комплекс является одной из наиболее наукоемких отраслей, для него характерны высокие удельные затраты на инновации. Удельные инвестиции в инновации в химическом комплексе превышают аналогичные показатели в машиностроении, автомобилестроении и сфере телекоммуникационных услуг, уступая только фармацевтическому производству.

2.2. Мировые тенденции развития химической и нефтехимической промышленности

В последние годы популярность использования химической и нефтехимической продукции в мире и повсеместное распространение общедоступных технологий ее производства способствовали бурному развитию химического комплекса в целом и химической промышленности в частности. Продолжают расширяться области применения химической и нефтехимической продукции в деятельности человека. Сохраняется тенденция на химизацию мировой экономики вследствие повсеместного роста использования химической и нефтехимической продукции и новых материалов. К 2030 г. в мире ожидается рост удельного потребления полимерной продукции на душу населения, который приведет к повышению уровня потребления до 128 долл. США на человека вместо 61 долл. на человека в 2013 г.

Химизация возможна как за счет роста использования химической и нефтехимической продукции в развивающихся странах, так и за счет принципиального расширения сфер ее применения, в том числе в составе инновационных материалов. Лидерство в высоких производственных переделах определяет не только конкурентоспособность непосредственно химической и нефтехимической продукции на мировых рынках, но и уровень развития высокотехнологичных отраслей (включая военно-промышленный комплекс), использующих химические материалы последних поколений для производства готовой продукции. В результате в мире сформировались две ключевые тенденции развития химической промышленности: глобализация производства химической продукции и рост производства высокотехнологичной продукции.

Производство крупнотоннажной продукции химического комплекса постепенно смещается в сторону развивающихся стран, имеющих доступ к дешевому сырью. Новые производства отличаются значительным масштабом, эффективным (в плане транспортно-логистических потоков) расположением и использованием современных ресурсосберегающих технологий.

Быстрорастущий спрос на внутреннем рынке, развитие местных игроков, а также доступ к сырью и сравнительно дешевой рабочей силе обусловили тенденцию к интенсивному развитию производства крупнотоннажной продукции низких переделов в развивающихся странах. За последние годы в мире наблюдался стремительный рост уровня капиталовложений в создание новых и модернизацию старых мощностей химического комплекса; за период 2001 - 2011 гг. капиталовложения увеличились в 3,5 раза. При этом менялась география предприятий: Европа и США уступили лидерство странам Азиатско-Тихоокеанского региона. Так, по абсолютному объему капитальных затрат доля КНР и других стран региона в общем объеме инвестиций выросла за указанный период с 41 до 67%.

Страны Европейского Союза, США, Япония специализируются на производстве высокотехнологичной продукции высоких переделов, которое требует значительных инвестиций в фундаментальные и прикладные научные исследования. Основой конкурентоспособности химических комплексов этих стран являются разработка новых видов продукции с заданными свойствами и контроль ключевых технологий.

Такая тенденция связана с развитием культуры потребления и использования новых материалов (в том числе материалов, произведенных из возобновляемого сырья, и экологически безопасной продукции) во всех сферах экономики. Развитые страны вынуждены проводить масштабные научно-исследовательские и опытно-конструкторские работы для удовлетворения растущего спроса на новые продукты.

Для развитых стран ключевым фактором, определяющим конкурентоспособность химического комплекса, является развитие инновационного потенциала отрасли. Доля развитых стран в структуре мировых затрат на инновации за период 2000 - 2009 гг. составила более 68%. На развитые страны пришлось более 65% зарегистрированных патентов за 2010 г. В последнее время КНР сократила отставание от мировых лидеров по объему инвестиций в инновации и стала одной из ведущих стран по числу регистрируемых патентов в год, в основном за счет создания большого количества научно-исследовательских центров с участием крупнейших международных химических и нефтехимических корпораций.

2.3. Позиции российской химической и нефтехимической промышленности в мире

В экономике России химическая и нефтехимическая промышленность играют малую роль. Так, если в промышленно развитых странах доля химического комплекса <1> в ВВП в 2012 г. составляла до 9%, то в России данный показатель равен 1,1% (рисунок 3).

--------------------------------

<1> Здесь и далее для расчета показателей Российской Федерации химический комплекс в рамках ОКВЭД определен суммой показателей кода ОКВЭД 24. Химическое производство (за исключением 24.4. Производство фармацевтической продукции) и кода ОКВЭД 25. Производство резиновых и пластмассовых изделий.

────────────

┌─────────────────────( в 8 раз )─────────────────────┐

│ ──────────── │

│ │

\/ │

8,9% │

┌─────┐ 8,2% │

│ │ ┌─────┐ 6,9% │

│ │ │ │ ┌─────┐ │

│ │ │ │ │ │ 6,1% │

│ │ │ │ │ │ ┌────┐ │

│ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ 1,1%

│ │ │ │ │ │ │ │ ┌────┐

│ │ │ │ │ │ │ │ │ │

───────┴─────┴────────┴─────┴────────┴─────┴───────┴────┴───────┴────┴─────

Китай Япония Германия США Россия

Рисунок 3 - Доля химического комплекса в ВВП стран, %

(по данным PCX, BEA, Annual Survey of Industries,

Eurostat, Росстата)

По ключевым показателям производства и потребления продукции химического комплекса Россия существенно отстает от мировых лидеров. Например, в Японии показатель выработки химической продукции на одного работника практически в семь раз превышает аналогичный показатель в России, что свидетельствует о недостаточно высоком уровне химизации отечественных отраслей - потребителей продукции химического комплекса. Отставание России по данному показателю от стран Европейского Союза (ЕС), в частности Германии, - до четырех раз. Что касается темпа роста объема отгруженных товаров, предприятиями российского химического комплекса, то он также отстает от мировых показателей.

Внутренний рынок продукции химического комплекса в России характеризуется низким уровнем развития в сравнении с мировыми лидерами отрасли. Так, в Германии уровень удельного потребления химической и нефтехимической продукции более чем в девять раз превышает российский. Невзирая на то, что внутренний рынок КНР в своем развитии существенно отстает от рынков развитых стран, Россия по данному показателю отстает и от КНР.

Несмотря на наличие базовых видов сырья, таких как природный газ, нафта, сжиженные углеводородные газы, химический комплекс России представлен преимущественно производствами в низких производственных переделах. К примеру, в 2011 г. Россия по объемам производства нефти и природного газа заняла второе место в мире, а по объемам производства базовых полимеров вошла только во второй десяток крупнейших стран-производителей.

Низкий спрос на продукцию химического комплекса на внутреннем рынке, экспортная ориентация поставок базового сырья обусловливают сильную зависимость экономики России в целом и химического комплекса в частности от мировой экономической конъюнктуры. В кризисные 2008 - 2009 гг. химическое производство в России сократилось на 5,4%. При этом в КНР темп роста производства в химическом комплексе в тот же период составил 9 - 11%.

Последние данные о ситуации на мировых рынках продукции химического комплекса свидетельствуют, что экспортный потенциал российской продукции химического комплекса низких переделов в условиях нарастающей конкуренции со странами Ближнего Востока и США сокращается. При этом, внутренний спрос потребляющих отраслей, с учетом их текущего уровня развития, также не восполняет всего перспективного объема предложения продукции низких переделов.

Развитие рынка Евразийского экономического союза также не открывает значительных перспектив ни в части расширения емкости рынка потребления продукции химического комплекса, ни в части сырьевого обеспечения ее производства. На текущий момент доля России составляет более 90% в общем производстве продукции химического комплекса, а емкость российского рынка превышает 93% от общей емкости рынка государств - членов Евразийского экономического союза. Товарная структура импорта продукции и товарная структура экспорта продукции химического комплекса государств - членов Евразийского экономического союза в значительной мере совпадают.

С учетом выявленных тенденций нужно не только обеспечить перспективный внутренний спрос на продукцию низких переделов (в частности продукцию нефте- и газопереработки и нефтехимии), но и стимулировать развитие выпуска продукции более высоких переделов, то есть необходимо смещение фокуса в поставках сырья с экспортных направлений на внутренний рынок для последующей переработки на территории России.

2.4. Мировой опыт государственной поддержки химической и нефтехимической промышленности

Меры государственной поддержки развития химической и нефтехимической промышленности эффективно используются странами с развитой и развивающейся экономикой. Основными инструментами государственной поддержки развития химической и нефтехимической промышленности являются механизмы кластерного развития и государственно-частного партнерства при строительстве и модернизации инфраструктуры, а также различные инструменты финансового и налогового стимулирования инвестиций в химическую и нефтехимическую промышленность.

Согласно мировому опыту подобное развитие химической и нефтехимической промышленности возможно благодаря эффективной государственной поддержке, основными инструментами которой являются развитие инфраструктуры в рамках нефтегазохимических кластеров, стимулирование внутреннего спроса и экспорта, участие в модернизации устаревших мощностей, оказание финансовой поддержки отрасли в целом, реализация мер по снятию административных барьеров, повышение инвестиционной привлекательности отрасли через налоговые и финансовые стимулы.

Необходимым условием для развития нефтегазохимических кластеров (особенно крупнотоннажных) и привлечения в них резидентов выступает наличие эффективной инженерной и транспортно-логистической инфраструктуры. Инвестиции в развитие инфраструктуры в мире осуществляются преимущественно на основе механизма государственно-частного партнерства. Ключевыми инструментами этого механизма являются заключение концессионных соглашений (BOT, BOO, BOOT3) на эксплуатацию инфраструктурных объектов сроком на 30 лет и государственное софинансирование затрат на создание инфраструктуры на уровне 20 - 50% от ее себестоимости.

Для повышения инвестиционной активности в регионе развивающиеся страны создают особые экономические зоны (ОЭЗ) на базе химических и нефтехимических кластеров, привлекая туда резидентов из числа международных компаний. В развитых странах экономическая поддержка направлена на повышение экологичности и энергетической эффективности производств.

3. Роль химической и нефтехимической промышленности в России

Химический комплекс является базовой отраслью российской промышленности. Он включает в себя два укрупненных вида экономической деятельности: химическое производство и производство резиновых и пластмассовых изделий (рисунок 4).

┌──────────────────────────┐

│ ХИМИЧЕСКИЙ КОМПЛЕКС │

└────────────┬─────────────┘

┌───────────────────┴──────────────────────┐

│ │

\/ \/

┌────────────────────────────────┐ ┌───────────────────────┐

┌┤ХИМИЧЕСКОЕ ПРОИЗВОДСТВО - 65,2% │ │ПРОИЗВОДСТВО РЕЗИНОВЫХ │

│└────────────────────────────────┘ │ И ПЛАСТМАССОВЫХ │

│ │ ИЗДЕЛИЙ - 24,8% │

│ ┌───────────────────┐ └─┬─────────────────────┘

│ │ Производство ├───────────────────────┐ │

├──┤основных химических│ ┌──────────────────┐ │ │ ┌───────────────────┐

│ │ веществ - 49,2% │ │ Производство │ │ │ │ Производство │

│ └───────────────────┘ │ удобрений и ├─┤ ├─┤ пластмассовых │

│ ┌───────────────────┐ │азотных соединений│ │ │ │ изделий - 19,8% │

│ │Производство мыла; │ │ - 19,1% │ │ │ └───────────────────┘

│ │моющих, чистящих и │ └──────────────────┘ │ │

├──┤полирующих средств;│ ┌──────────────────┐ │ │

│ │ парфюмерных и │ │ Производство │ │ │ ┌───────────────────┐

│ │ косметических │ │ прочих основных │ │ │ │ Производство шин и│

│ │ средств - 6,7% │ │ органических ├─┤ └─┤ резиновых изделий │

│ └───────────────────┘ │ химических │ │ │ - 5,0% │

│ ┌───────────────────┐ │ веществ - 9,0% │ │ └┬──────────────────┘

│ │ Производство │ └──────────────────┘ │ │┌─────────────────┐

├──┤ прочих химических │ ┌──────────────────┐ │ ││Производство шин,│

│ │ продуктов - 5,0% │ │ Производство │ │ └┤покрышек и камер │

│ └───────────────────┘ │ синтетического ├─┤ │ - 4,52% │

│ ┌───────────────────┐ │ каучука - 3,1% │ │ └─────────────────┘

│ │Производство красок│ └──────────────────┘ │

├──┤ и лаков - 3,0% │ ┌──────────────────┐ │

│ └───────────────────┘ │ Производство │ │

│ ┌───────────────────┐ │ пластмасс и │ │

│ │ Производство │ │ синтетических ├─┤

├──┤ искусственных │ │ смол в первичных │ │

│ │ и синтетических │ │ формах - 9,8% │ │

│ │ волокон - 0,6% │ └──────────────────┘ │

│ └───────────────────┘ ┌──────────────────┐ │

│ ┌───────────────────┐ │ Прочие - 8,2% ├─┘

│ │ Производство │ └──────────────────┘

│ │химических средств │

│ │ защиты растений │

└──┤ (пестицидов) и │

│ прочих │

│ агрохимических │

│ продуктов - 0,7% │

└───────────────────┘

Рисунок 4 - Структурная схема химического комплекса

Российской Федерации, 2014 г., % (по данным SPG, НИИТЭХИМ,

Минпромторга России; на рисунке не указано производство

фармацевтической продукции, составляющее ~ 10% от общего

производства химического комплекса Российской Федерации)

Химический комплекс России играет значимую роль в национальной экономике с точки зрения его вклада в занятость, объем отгруженных товаров и внешнеторговый баланс. Однако производство продукции российского химического комплекса представлено в основном продукцией низких производственных переделов. Поэтому, несмотря на наличие фундаментальных факторов для обеспечения конкурентоспособности на мировом рынке, таких как доступ к сырью, крупный внутренний рынок, задел для развития отраслевой науки и кадрового состава, потенциал развития химического комплекса России, не может быть реализован в полной мере ввиду наличия системных барьеров для развития отрасли.

Устранение барьеров, связанных с несоответствующим сырьевым обеспечением отрасли, недостаточной емкостью внутреннего рынка, недостаточной эффективностью отраслевого регулирования и др., поможет значительно повысить конкурентоспособность российского химического комплекса в целом и каждого из его сегментов в отдельности.

3.1. Текущее состояние химического комплекса России

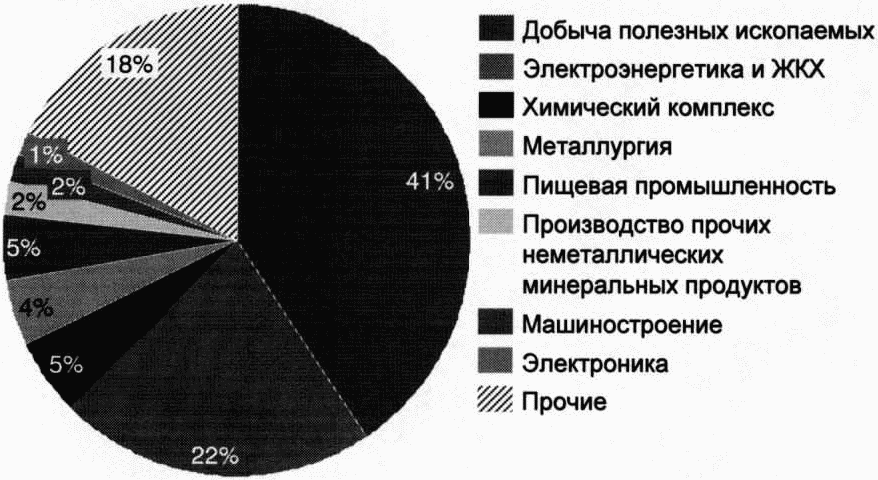

Доля химического комплекса в структуре промышленного производства Российской Федерации в 2014 г. составила около 6%, уступая добыче полезных ископаемых (23%), машиностроению (10%), производству и распределению электроэнергии, газа и воды (10%), металлургическому производству (10%) и производству пищевой продукции (11%) (рисунок 5).

Рисунок 5 - Структура промышленного производства

Российской Федерации, 2014 г., %. Общий объем производства

- 38,9 трлн руб. (по данным SPG, НИИТЭХИМ,

Минпромторга России)

По объему инвестиций в основной капитал в 2014 г. химический комплекс занял третье место среди всех отраслей российской промышленности (5,4%) после добычи полезных ископаемых (40,5%) и производства и распределения электроэнергии, газа и воды (21,9%) (рисунок 6).

Рисунок 6 - Объем инвестиций в основной

капитал по отраслям промышленности Российской Федерации,

2014 г., %. Общий объем инвестиций - 5,4 трлн. руб.

(по данным Росстата)

Химический комплекс является социально значимой отраслью, но в общем количестве занятых в промышленности Российской Федерации его доля в 2014 г. составила лишь 6%, уступая остальным отраслям промышленности, тогда как лидирующими сегментами являются производство и распределение электроэнергии, газа и воды (18%), пищевая промышленность (12%) и машиностроение (8%) (рисунок 7).

Рисунок 7 - Структура среднесписочной численности

работников организаций, занятых в промышленном производстве

Российской Федерации по отраслям, 2014 г., %. Общий

объем - 10 056,1 тыс. чел. (по данным Росстата)

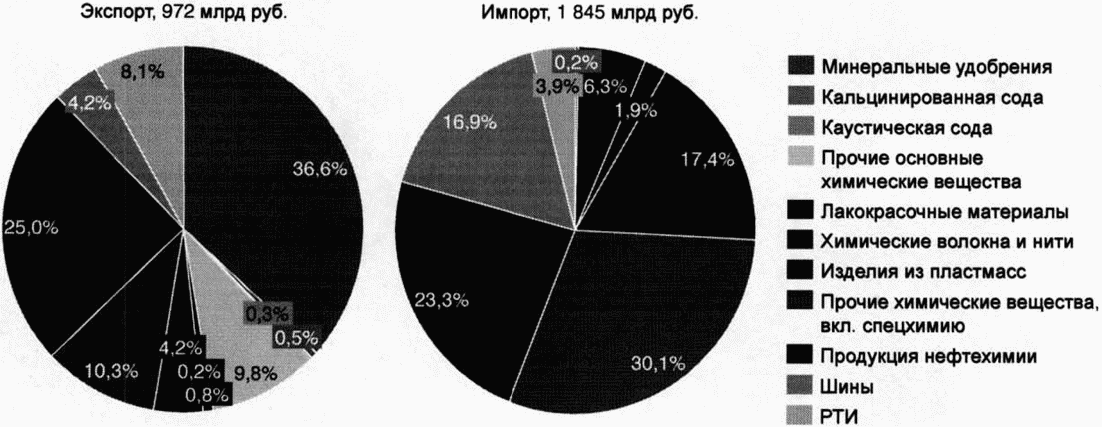

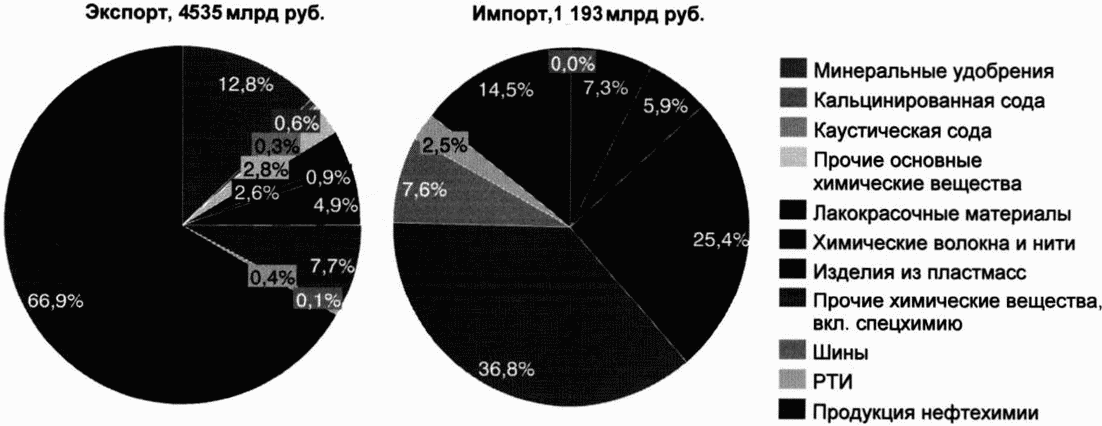

На текущий момент Россия активно вовлечена в международную торговлю и, как следствие, зависима от спроса на российскую продукцию низких производственных переделов на зарубежных рынках, а также от импорта продукции высоких переделов и основных компонентов для ее производства в Российской Федерации. Этим объясняется позитивная динамика экспорта и импорта продукции химического комплекса. За период с 2000 по 2013 годы темпы роста экспорта продукции химического комплекса составили около 13%, импорта - 17% ежегодно. С 2009 г. импорт химической и нефтехимической продукции, по данным Росстата, практически сравнялся с экспортом, хотя в предыдущие периоды наблюдался устойчивый профицит торгового баланса.

Экспортное производство в структуре объема отгруженных товаров химического комплекса превышает 30%.

Внутреннее потребление продукции химического комплекса Российской Федерации находится в сильной зависимости от импорта: на протяжении последних пяти лет доля импорта в структуре потребления составляет 30% и более, превысив отметку в 40% в 2013 г.

Для российского химического комплекса характерен экспорт преимущественно продуктовых групп низких переделов, в первую очередь минеральных удобрений (доля в структуре экспорта составляет порядка 40%); структура экспорта в течение последних пяти лет оставалась практически неизменной. Импортируется как продукция высоких переделов, так и сырье для ее изготовления. Основными импортируемыми продуктовыми группами являются базовые и высокотехнологичные полимеры, полимерные смолы, изделия из пластмасс, шины и резинотехнические изделия, лакокрасочные материалы и прочие химические вещества, включая спецхимию (рисунок 8).

Рисунок 8 - Структура импорта и экспорта продукции

химического комплекса Российской Федерации в 2014 г. <3>

(по данным UN Comtrade и ФТС России)

--------------------------------

<3> Без учета фармацевтики.

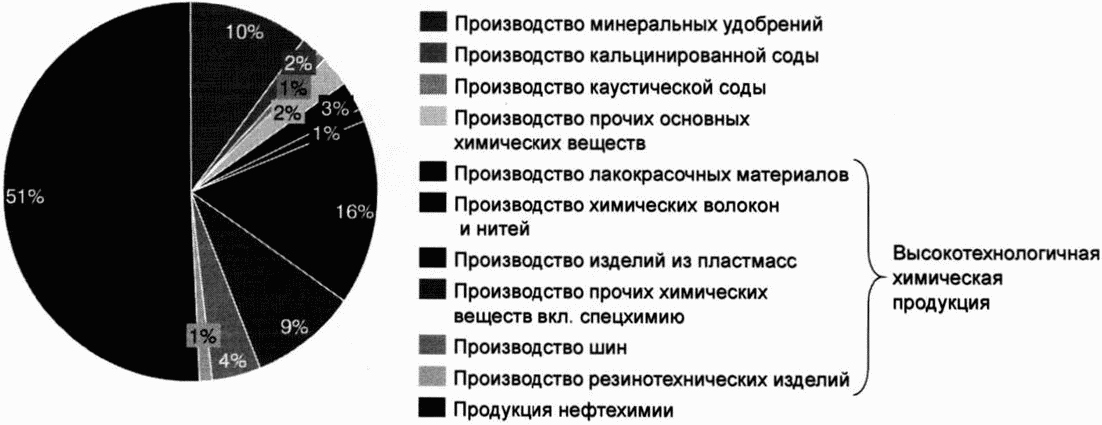

Структура импорта и экспорта продукции химического комплекса подтверждает общие направления развития отрасли: наибольшую долю в объеме произведенной продукции химического комплекса России составляют низкотехнологичные сегменты, в частности сегменты минеральных удобрений, базовых полимеров, соды и прочих основных химических веществ (рисунок 9).

Рисунок 9 - Структура производства химического комплекса

Российской Федерации в 2014 г. Общий объем - 2,6 трлн руб.

(в ценах производителей) <4> (по данным НИИТЭХИМ,

Минпромторга России, а также результатам аналитики SPG)

--------------------------------

<4> Без учета фармацевтики.

Суммарный объем производства продукции химического комплекса Российской Федерации в 2014 г. был равен 2,6 трлн. руб. Для российского химического комплекса характерно снижение рентабельности при росте глубины переработки сырья, что связано с олигополизацией сырьевых рынков, высокой долей импорта как базовых, так и специальных компонентов, неадаптированной системой таможенных пошлин, высокими тарифами на электроэнергию и транспортировку продукции.

3.2. Обеспечение нефтехимической промышленности России углеводородным сырьем и прогноз до 2030 года

3.2.1 Текущее состояние сырьевой базы нефтехимической промышленности в России и прогноз до 2030 года

Значительное влияние на развитие нефтехимической промышленности оказывают и, в перспективе, будут оказывать добыча нефти и газа, объемы их экспорта и переработки, особенно глубокой переработки углеводородного сырья (УВС).

Доля России в мировых начальных ресурсах (НСР) природного газа составляет 40,3%, по доказанным запасам - около 25%. В Российской Федерации сосредоточено 6,5% мировых запасов нефти.

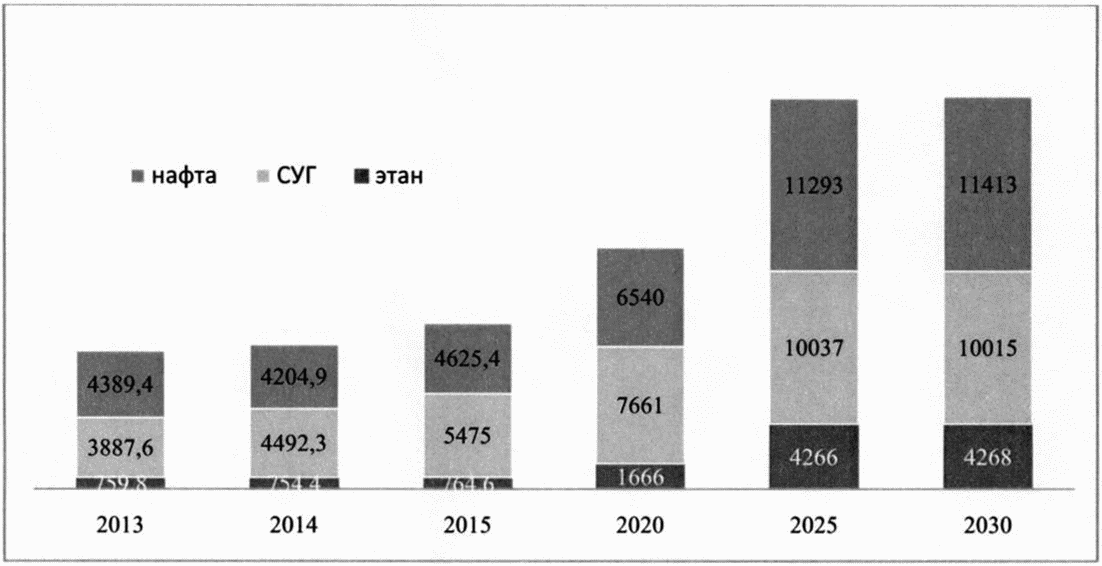

В основном для производства нефтехимической продукции в России используются три основных вида сырья: сжиженные углеводородные газы (СУГ), нафта, этан.

Производство углеводородного сырья в России развивается по повышательному тренду. В 2014 году производство У ВС выросло по сравнению с 2011 годом на 23,9%, с 30,9 до 40,6 млн тонн. Прогнозируемый объем производства углеводородного сырья - 44,1 млн тонн в 2015 году, 52,3 млн тонн в 2020 году и 58,6 млн тонн в 2030 году.

В период 2015 - 2030 годов ожидается рост производства углеводородного сырья в 1,3 раза, рост его потребления в 2,4 раза (рисунок 10).

Рисунок 10 - Структура потребления УВС в газо- и нефтехимии

В прогнозном периоде 2015 - 2030 годов по-прежнему сохранится профицит углеводородного сырья в размере 26,8 млн тонн в 2030 году, из которых 19,2 млн тонн нафты, 7,6 млн тонн СУГ.

Комплексной проблемой отрасли является избыток сырья для нефтехимии (СУГ, нафта) и высокий потенциал роста спроса на нефтехимическую продукцию (полимеры, синтетические каучуки, продукция органического синтеза) при имеющемся дефиците мощностей производства мономеров - этилена и пропилена (мощности пиролиза).

Самое узкое звено в развитии нефтехимии - дефицит мономеров, в частности этилена. Дальнейшее ее развитие без интенсивного создания мощностей пиролиза невозможно.

В период 2015 - 2030 годов прогнозируется активное строительство и расширение пиролизных мощностей (рост в 3,1 раза по этилену)

┌─────────────────────────────────────────────────────────────────────────────────┐ │ 9914 9914 │ │ 5860 ┌─────┐ ┌─────┐ │ │ ┌─────┐ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 3240 3660 3680 3760 │ │ │ │ │ │ │ │ 3170 ┌─────┐ ┌─────┐ ┌─────┐ ┌─────┐ │ │ │ │ │ │ │ │ 3167,3 ┌─────┐ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 3092,3 ┌─────┐ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ┌─────┐ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ├─┴─────┴─┴─────┴─┴─────┴─┴─────┴─┴─────┴─┴─────┴─┴─────┴─┴─────┴─┴─────┴─┴─────┴─┤ │ 2013 2014 2015 2016 2017 2018 2019 2020 2025 2030 │ └─────────────────────────────────────────────────────────────────────────────────┘

Рисунок 11 - Динамика развития пиролизных мощностей,

млн тонн

3.2.2. Схема развития системы обеспечения нефте- и газохимических предприятий углеводородным сырьем

Для бесперебойного обеспечения сырьем существующих и планируемых к строительству нефтегазохимических предприятий наряду с расширением железнодорожной инфраструктуры необходимо развитие трубопроводных систем.

Схема развития системы обеспечения нефте- и газохимических предприятий углеводородным сырьем, представленная в Приложении 10 к настоящей Стратегии (далее - Схема), включает существующие и планируемые к строительству этанопроводы, ШФЛУ-проводы, а также магистральные газопроводы для транспорта целевых компонентов в составе "жирного" газа. К ним относятся представленные ниже.

а) Действующий этанопровод "Оренбург - Казань" протяженностью более 400 км и мощностью 750 тыс. т в год. Поставщиками сырья для него являются ПАО "Газпром" (Оренбургский гелиевый завод) и ОАО "Татнефть" (Минибаевский ГПЗ), потребителями сырья - ПАО "Казаньоргсинтез" и ОАО "Газпром нефтехим Салават".

б) Действующий ШФЛУ-провод "Пурпе - Южный Балык - Тобольск" протяженностью около 1100 км и пропускной способностью до 8 млн т в год с возможностью последующего расширения до 14 млн т в год. Поставщиками сырья для него выступают ПАО "Газпром", ОАО "НОВАТЭК" и ПАО "СИБУР Холдинг", потребителем сырья - ПАО "СИБУР Холдинг".

в) Проектируемый газопровод "ТрансВалГаз", предполагающий транспортировку "жирного" газа в объеме 25 - 27 млрд м3 с месторождений ПАО "Газпром" (валанжинских и ачимовских горизонтов Ямало-Ненецкого автономного округа) до г. Череповца и строительство газоперерабатывающего завода (ПАО "Газпром") и нефтехимического комплекса (ПАО "СИБУР Холдинг") в г. Череповец. Необходимо отметить, что проект предполагает использование существующего участка магистрального газопровода до г. Грязновца и строительство газопровода-отвода до г. Череповца.

Планируемый срок реализации проекта "ТрансВалГаз" - не ранее 2020 г.

г) Проектируемый газопровод "Сила Сибири", предполагающий транспортировку "жирного" газа в объеме 59 млрд м3 с Чаядинского и Ковыткинского месторождений, планируемых ПАО "Газпром" к разработке для обеспечения сырьем Амурского ГПЗ (ПАО "Газпром) и Амурского ГХК (ПАО "СИБУР Холдинг").

Планируемый срок реализации первой очереди проекта "Сила Сибири" - не ранее 2017 г., планируемый срок реализации проекта "Сила Сибири" в целом - не ранее 2022 г.

Для инвестиционных проектов компаний, имеющих утвержденные планы по развитию производства и планирующих значительное увеличение потребления углеводородного сырья до 2030 г. для производства нефтегазохимической продукции, Схемой предусмотрено обеспечение их УВС в рамках единого технологического комплекса с первичных и вторичных установок переработки нефти (ОАО "Ангарский завод полимеров", АО "Новокуйбышевская нефтехимическая компания", АО "Восточная нефтехимическая компания") либо по магистральным трубопроводам, включенным в Схему (ООО "Тобольск - Нефтехим", Амурский ГХК, Балтийский НХК).

3.2.3. Механизмы регулирования доступа к существующим и вновь создаваемым мощностям системы обеспечения нефте- и газохимических предприятий углеводородным сырьем

Ряд указанных в представленной Схеме продуктопроводов принадлежит или будет принадлежать на праве собственности хозяйствующим субъектам, не являющимся субъектами естественных монополий, в связи с чем создание механизмов регулирования доступа к существующим и вновь создаваемым мощностям данных продуктопроводов и их использования должно реализовываться в рамках взаимоотношений хозяйствующих субъектов на основе коммерческих договоренностей.

Рассмотрение спорных вопросов, связанных с использованием доминирующего положения любой из сторон, должно осуществляться антимонопольными органами или соответствующими судебными инстанциями.

Создание механизмов регулирования доступа к вновь создаваемым мощностям продуктопроводов и их использования в случае финансирования их строительства за счет средств федерального бюджета или в рамках государственно-частного партнерства (далее - ГЧП) должно осуществляться на основе следующих принципов:

- предоставление любым лицам, осуществляющим предпринимательскую деятельность на территории Российской Федерации, доступа к услугам коммерческих организаций, обеспечивающих оказание услуг по транспортировке углеводородного сырья (этан, нафта, СУГ) по таким продуктопроводам на основе договора об оказании услуг по транспортировке углеводородного сырья, заключаемого на 1 календарный год;

- регулярное информирование об условиях получения доступа к услугам по транспортировке указанных видов углеводородного сырья по таким продуктопроводам в соответствии со стандартами раскрытия информации, в том числе публикация сведений о тарифах на услуги по транспортировке углеводородного сырья, о наличии (отсутствии) технической возможности доступа к услугам по транспортировке углеводородного сырья, о регистрации и ходе реализации заявок на доступ к услугам по транспортировке углеводородного сырья и заявок на подключение (подсоединение) к продуктопроводу, о порядке выполнения технологических, технических и других мероприятий, связанных с подключением (подсоединением) к продуктопроводу, а также предоставление сведений из реестра заявлений о выдаче и сроке действия выданных технических условий, перечня договоров на оказание услуг по транспортировке углеводородного сырья со сроками их действия и информации о причинах отказа в выдаче технических условий по заявлениям о выдаче технических условий;

- установление следующего порядка подключения нефте- и газохимических предприятий к таким продуктопроводам:

а) направление заявления о выдаче технических условий в коммерческую организацию, обеспечивающую оказание услуг по транспортировке углеводородного сырья;

б) бесплатная выдача технических условий сроком действия 1 год;

в) заключение договора на подключение нефте- и газохимических предприятий к продуктопроводу, принадлежащему коммерческой организации, обеспечивающей оказание услуг по транспортировке углеводородного сырья, с максимальным сроком действия 5 лет;

г) выполнение мероприятий по подключению нефте- и газохимических предприятий к продуктопроводу, предусмотренных техническими условиями и договором на подключение, затраты на которые не входят в размер платы за услуги по подключению нефте- и газохимических предприятий к продуктопроводу;

д) подача нефте- и газохимическим предприятиям углеводородного сырья после оформления и подписания акта о выполнении мероприятий по подключению нефте- и газохимических предприятий к продуктопроводу, предусмотренных техническими условиями и договором, акта об осуществлении технологического подключения нефте- и газохимических предприятий к продуктопроводу и акта о разграничении балансовой принадлежности объектов и акта эксплуатационной ответственности сторон;

- удовлетворение потребности в транспортировке углеводородного сырья по указанным продуктопроводам в пределах имеющейся технической возможности, рассчитанной коммерческой организацией, обеспечивающей оказание услуг по транспортировке углеводородного сырья, в следующей очередности пропорционально количеству углеводородного сырья, заявленному нефте- и газохимическими предприятиями к сдаче в продуктопровод:

а) в отношении поставки углеводородного сырья на нефте- и газохимические предприятия, расположенные на территории Российской Федерации;

б) в отношении поставки углеводородного сырья для потребления на внутреннем рынке Российской Федерации;

в) в отношении поставки углеводородного сырья на товарные биржи, расположенные на территории Российской Федерации;

г) в отношении поставки углеводородного сырья за пределы территории Российской Федерации;

д) в отношении поставки углеводородного сырья для иных целей, в том числе транзита через территорию государств - членов Евразийского экономического союза.

Вместе с этим должно быть обеспечено приоритетное развитие технологических и магистральных продуктопроводов, которые реализуются в рамках одного нефтегазохимического кластера, за счет привлечения средств частных инвесторов, что позволит сохранить профицит сырья и структуры балансов УВС на период до 2030 г., а также будет способствовать увеличению глубины переработки нефтегазохимического сырья в каждом кластере.

3.2.4. Направления развития транспортной инфраструктуры организаций химической и нефтехимической промышленности

Наращивание объемов производства химической и нефтехимической продукции невозможно без развития транспортной инфраструктуры и реализации ряда мероприятий, направленных на реконструкцию широкого ряда объектов железнодорожной инфраструктуры. Основные перспективные направления развития указанных направлений можно условно сгруппировать в следующие блоки:

- развитие инфраструктуры и повышение пропускной способности по направлению Омск - Северо-Запад (реконструкция ряда участков и железнодорожных подходов к портам Финского залива, развитие ряда железнодорожных узлов и развитие существующих участков);

- развитие инфраструктуры и повышение пропускной способности в Южном и Центральном регионах сети ОАО "РЖД";

- повышение пропускной способности по направлению Омск - Тайшет - Карымская - Забайкальск;

- развитие прочих железнодорожных узлов и станций.

Полный перечень мероприятий приоритетного развития железнодорожного транспорта общего пользования, в том числе железнодорожного транспорта необщего пользования организаций нефте- и газохимической промышленности приведен в Приложении 13.

3.3. Ключевые проблемы российской химической и нефтехимической промышленности

Россия в полной мере обладает необходимыми фундаментальными факторами для обеспечения конкурентоспособности на мировом рынке, однако, анализ позиций российского химического комплекса в мире показывает, что потенциал, формируемый данными факторами, не используется в полной мере по причине наличия в отрасли системных проблем. Принимая во внимание актуальность и значимость каждой из них для сегментов отрасли, можно выделить ряд ключевых проблем химической и нефтехимической промышленности Российской Федерации:

1) высокие цены и отсутствие необходимого ассортимента сырья для химической и нефтехимической промышленности;

2) высокий уровень износа ряда производственных мощностей;

3) высокие капитальные затраты на строительство новых химических и нефтехимических производств;

4) недостаточное развитие научного и технологического потенциала химического комплекса;

5) высокие цены на электроэнергию и железнодорожные перевозки, недостаток транспортно-логистической инфраструктуры, сложность ее расширения и обеспечения доступа к ней;

6) недостаточное развитие системы технического регулирования, отраслевых стандартов и системы контроля качества продукции химического комплекса;

7) недостаточная емкость внутреннего рынка;

8) зависимость стратегических отраслей от импортного сырья;

9) недостаточное развитие кадрового потенциала и высокопроизводительных рабочих мест.

Обозначенные проблемы наиболее актуальны для всех сегментов и комплексно влияют на состояние всей отрасли, поэтому их решение поможет значительно повысить конкурентоспособность химического комплекса России и каждого из его сегментов в отдельности.

4. Цели настоящей Стратегии

Целями настоящей Стратегии являются:

1. Повышение конкурентоспособности химического комплекса России в интересах:

- роста значимости химической и нефтехимической промышленности в экономике России;

- повышения качества жизни населения за счет увеличения потребления химической и нефтегазохимической продукции до уровня промышленно развитых стран;

- создания высокопроизводительных рабочих мест в химической и нефтехимической промышленности;

- перехода от экспортно-сырьевой модели развития к инновационно-инвестиционной за счет увеличения глубины переработки в химической и нефтехимической промышленности, масштабной модернизации действующих мощностей, в том числе направленной на снижение негативного воздействия на окружающую среду, создания новых мощностей на базе прогрессивных современных технологий, а также наилучших доступных технологий;

- реализации инновационного потенциала развития экономики России;

- развития экспорта продукции глубокой переработки химического комплекса Российской Федерации;

- импортозамещения в потреблении химической и нефтехимической продукции.

2. Укрепление национальной безопасности за счет обеспечения ОПК и стратегических отраслей качественной отечественной продукцией специальной химии.

4.1. Приоритетные направления реализации настоящей Стратегии

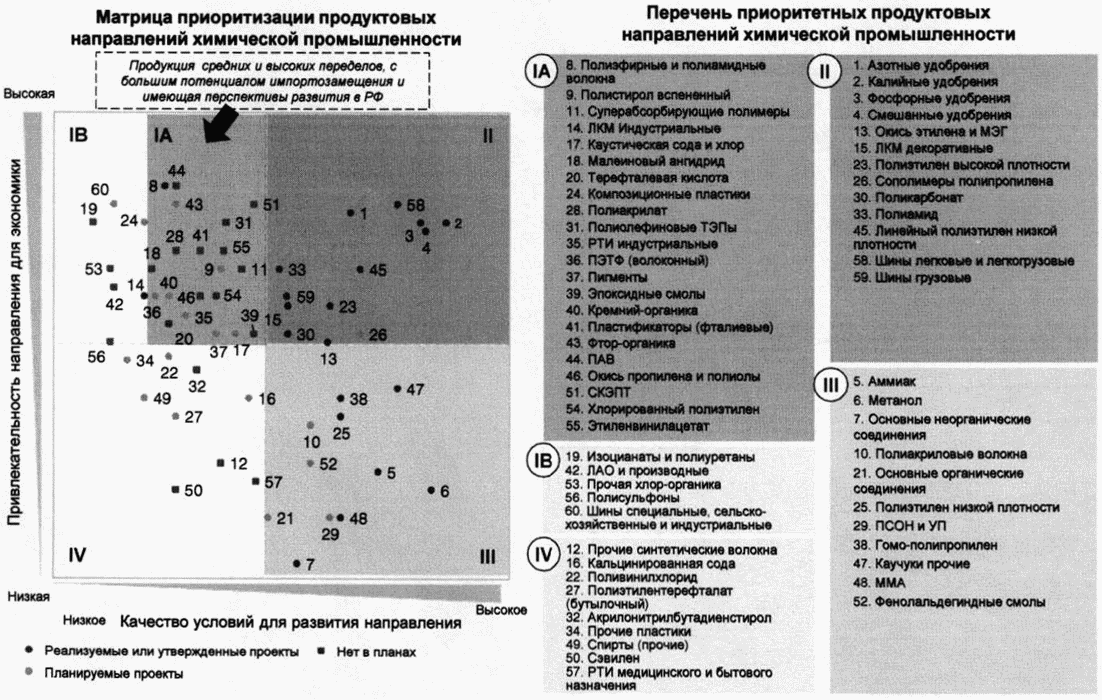

В рамках настоящей Стратегии были выделены приоритетные направления развития химической и нефтехимической промышленности Российской Федерации. В основу методологии определения приоритетов развития легла средневзвешенная оценка показателей по следующим критериям:

- привлекательность направления для экономики: размер внутреннего рынка (30%), мультипликативный эффект (30%), потенциал для импортозамещения, экспортный потенциал (20%), темп роста внутреннего рынка (10%), добавленная стоимость на одного занятого (10%);

- качество условий для развития направления: обеспеченность минерально-сырьевой базой (20%), наличие технологий и компетенций (15%), доступ к рынку (15%), развитие транспортной и инженерной инфраструктуры (15%), наличие человеческих ресурсов (15%), наличие финансовых ресурсов (10%), эффективность государственного регулирования (10%).

На основании полученных взвешенных оценок была проведена классификация всех продуктовых сегментов по четырем основным категориям (рисунок 12).

Категория IA включает в себя продуктовые направления, которые обеспечены стабильным внутренним спросом, при этом реализация мероприятий и инициатив по данным направлениям осуществима в достаточно сжатые сроки. С учетом того, что данные продукты будут выходить на рынок с доминирующим положением импортной продукции, будут предусмотрены меры по замещению импорта и интеграции отечественных производителей в действующие цепочки поставок. К категории IA относятся следующие продукты: полиэфирные и полиамидные волокна, полистирол вспененный, суперабсорбирующие полимеры, лакокрасочные материалы индустриальные (ЛКМ), каустическая сода и хлор, малеиновый ангидрид, терефталевая кислота, композиционные пластики, полиакрилат, полиолефиновые термоэластопласты (ТЭПы), резинотехнические изделия индустриальные (РТИ), ПЭТФ (волоконный), пигменты, эпихлоргидрин и эпоксидные смолы, кремний-органика, пластификаторы (фталиевые), фтор-органика, поверхностно-активные вещества (ПАВ), окись пропилена и полиолы, СКЭПТ, хлорированный полиэтилен, этиленвинилацетат.

В категорию IB входят продуктовые направления, обладающие повышенным приоритетом в долгосрочной перспективе. Реализация мероприятий и инициатив по данным продуктовым направлениям в краткосрочном периоде затруднительна в связи с недостатком внутреннего спроса и (или) технологическим отставанием от лидеров отрасли.

В категорию IB входят такие продуктовые категории, как изоцианаты и полиуретаны, ДАО и производные, прочая хлорорганика, полисульфоны, шины специальные, сельскохозяйственные и индустриальные.

В категорию II входят продуктовые направления, обладающие как значительным потенциалом роста, так и необходимыми условиями для развития. В отношении данных продуктов целесообразна поддержка преимущественно в части сохранения долгосрочной конкурентоспособности российских производителей. Категория II включает в себя такие продуктовые направления, как ЛКМ декоративные, полиэтилен высокой плотности, сополимеры полипропилена, поликарбонат, полиамид, линейный полиэтилен низкой плотности, окись этилена и МЭГ, шины легковые и легкогрузовые, шины грузовые, а также сегмент минеральных удобрений.

Категория III содержит продуктовые направления, также обладающие необходимыми условиями для развития, однако требующие стимулирования внутреннего спроса либо поддержки продвижения на экспортных рынках для увеличения потенциала роста и, соответственно, вклада в экономику. В категорию III входят следующие продуктовые направления: аммиак, метанол, полиакриловые волокна, полиэтилен низкой плотности, ПСОН и УП, гомо-полипропилен, каучуки, не включенные в прочие группы, ММА, фенолальдегидные смолы, а также основные органические и неорганические соединения (прочие).

В условиях ухудшающейся макроэкономической и нестабильной геополитической обстановки, приводящей в том числе к сложностям для российских компаний на рынке капитала и заемных средств, целесообразно осуществлять мониторинг проектов развития продуктовых направлений категорий II и III.

Категория IV включает продуктовые направления, самостоятельное развитие которых ограничено и требует существенной поддержки, в то время как их вклад в экономику ограничен. К категории IV относятся следующие продуктовые направления: кальцинированная сода, полиэтилентерефталат (бутылочный), поливинилхлорид, прочие виды синтетических волокон и пластиков, сэвилен, АБС-пластики, спирты (прочие).

Данная приоритизация продуктовых направлений должна регулярно пересматриваться, при этом следует учитывать, в том числе, изменения на рынке, появление новых технологий, реализацию проектов.

Рисунок 12 - Приоритизация продуктовых направлений

химического и нефтехимического комплекса России (результаты

опроса экспертов, аналитика SPG)

4.2. Целевое видение

По итогам реализации настоящей Стратегии в соответствии с выделенными приоритетными направлениями химическая и нефтехимическая промышленность России к 2030 г. будет характеризоваться значительными темпами роста, в первую очередь, за счет ускоренного развития производства продукции глубокой переработки, а также ряда других структурных изменений.

Существенно увеличится производство продукции высоких переделов, ориентированных на удовлетворение внутренних потребностей, за счет повышения доступности сырья для ее производства (как по марочному ассортименту, так и по цене), а также за счет более высокой эффективности предприятий и увеличения инвестиционной привлекательности отрасли в целом. Это приведет к импортозамещению в потреблении высокотехнологичной продукции, а также в поставках специальных материалов и химических реактивов для обеспечения национальной безопасности России. При этом необходимо отметить, что полное импортозамещение отдельной продукции невозможно ввиду особенностей ассортиментного обмена и международного разделения труда в химическом комплексе.

Реализация мер по снижению зависимости российской экономики от импорта должна проводиться с учетом особенностей функционирования отдельных рынков, на которых существуют технологические предпосылки для нарушений антимонопольного законодательства, в том числе в виде заключения антиконкурентных соглашений и осуществления согласованных действий, ограничивающих конкуренцию, в частности, учитывать условия функционирования на технологически взаимосвязанных рынках продукции, например, рынках каустической соды, хлора и поливинилхлорида (ПВХ), а также рынках нефтехимического сырья для производства ПВХ.

Сырьевое обеспечение производства химической продукции, в том числе продукции глубокой переработки, будет достигнуто за счет формирования сбалансированной структуры сбыта продукции нефтехимической промышленности, в частности базовых полимеров, которая изменит свою экспортную ориентацию в пользу поставок на внутренний рынок. Ключевой задачей для производителей низких переделов будет синхронизация товарного ассортимента с потребностями отечественных переработчиков.

Развитию высоких производственных переделов будет способствовать реализация инициатив настоящей Стратегии в части стимулирования ускоренного технологического развития отрасли. По оценкам экспертов, на сегодняшний день технологические разрывы по большинству направлений настолько существенны, что их сокращение в прогнозном периоде представляется практически невозможным или потребует значительных инвестиций. По опыту развивающихся стран, не обладающих собственными разработками (КНР, Бразилия, Индия, Южная Корея и др.), эффективным механизмом технологического развития химического комплекса является локализация иностранных производств и создание совместных предприятий с иностранными компаниями с целью трансфера технологий. В прогнозном периоде планируется значительное увеличение количества компаний, локализованных на территории Российской Федерации.

В низких производственных переделах будет осуществлена масштабная модернизация существующих мощностей, характеризующихся значительным физическим и моральным износом, в том числе оказывающих существенное негативное воздействие на окружающую среду, с целью повышения их энергетической эффективности и ресурсосбережения.

Повышение эффективности существующих производств и ускоренное технологическое развитие отрасли обеспечат конкурентоспособность продукции низких переделов, а также будут стимулировать развитие производств высоких переделов на территории России.

Повышение конкурентоспособности химического комплекса Российской Федерации естественным образом приведет к повышению доли экспорта в структуре производства продукции. В части низких производственных переделов потребуется применение ряда мер поддержки экспортеров российской продукции (поддержка сертификации российской продукции на зарубежных рынках, организация выставок и других мероприятий, административная поддержка и др.). В части высоких производственных переделов особое внимание необходимо будет обратить на поддержку иностранных производителей, локализовавших производство в Российской Федерации.

С целью поддержки реализации крупных инвестиционных проектов по созданию мощностей для переработки углеводородного сырья для производства нефте- и газохимической продукции будут применены механизмы их долгосрочного финансирования в рамках ГЧП.

В соответствии с пунктом 9 плана мероприятий, направленных на повышение темпов роста российской экономики, утвержденного Председателем Правительства Российской Федерации 30 июля 2013 г. N 4571п-П13, Министерством экономического развития России совместно с Министерством финансов России разработана нормативная база, предусматривающая установление правил, критериев и порядка отбора самоокупаемых инфраструктурных проектов, претендующих на государственное финансирование на платной и возвратной основе за счет средств Фонда национального благосостояния (далее - ФНБ) и пенсионных накоплений:

- постановление Правительства Российской Федерации от 5 ноября 2013 г. N 990 "О порядке размещения средств Фонда национального благосостояния в ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов";

- постановление Правительства Российской Федерации от 5 ноября 2013 г. N 991 "О порядке проведения оценки целесообразности финансирования инвестиционных проектов за счет средств Фонда национального благосостояния и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании, на возвратной основе".

Данный механизм позволяет финансировать до 40% проекта за счет средств ФНБ, при этом 60% стоимости проекта должны быть привлечены из иных источников, в том числе собственных средств инициатора проекта.

Кроме того, реализация указанных проектов возможна с привлечением государственной корпорации "Банк развития внешнеэкономической деятельности (Внешэкономбанк)", деятельность которой регулируется Федеральным законом от 17 мая 2007 г. N 82-ФЗ "О банке развития", Меморандумом о финансовой политике Государственной корпорации "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)", утвержденным распоряжением Правительства Российской Федерации от 27 июля 2007 г. N 1007-р.

Особое развитие получат сегменты производства изделий из пластмасс, высокотехнологичных пластиков; рост будет также наблюдаться в сегментах производства лакокрасочных материалов, химических волокон и нитей, специальной химической продукции и химических реактивов, шин и резинотехнических изделий; несколько сократится доля традиционных для России сегментов (производство основных химических веществ и др.) (рисунок 13).

Рисунок 13 - Структура производства продукции химического

комплекса Российской Федерации, 2030 г. Общий объем - 9,4

трлн руб. (в ценах производителей) (прогноз SPG)

К 2030 г. структура производства химической и нефтехимической промышленности России по отдельным направлениям (кроме производств минеральных удобрений, каустической соды и лакокрасочных материалов) приблизится к структуре указанной отрасли в мире (рисунок 14).

Рисунок 14 - Структура выпуска продукции химического

комплекса в мире, 2030 г. Общий выпуск - 7,8 трлн долл. США

(по данным Deutsche Bank, Frost & Sullivan, Market Line,

Petkim, Royal Bank of Scotland, Scherwin Willams,

SPG, Timetric)

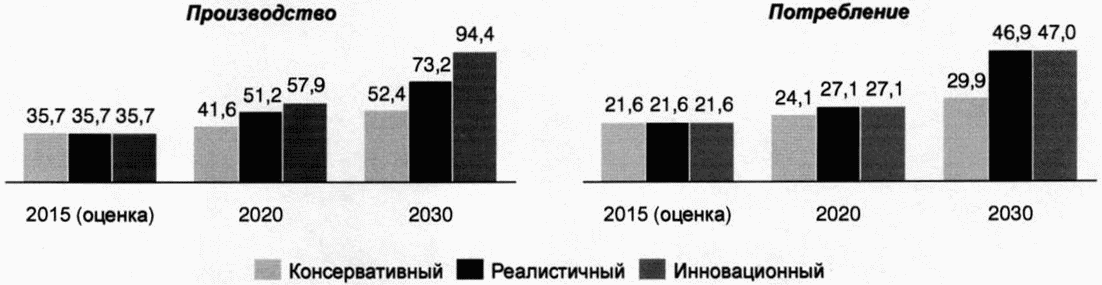

На внутреннем рынке России повысится удельное потребление химической и нефтехимической продукции в различных сферах ее применения, увеличится доля потребления продукции высоких переделов в общей структуре внутреннего спроса.

Высокая доля химической продукции высоких переделов в производстве будет поддерживаться активным ростом потребления изделий из пластмасс (до 79,4 кг/чел. к 2030 г. по сравнению с 30,2 кг/чел. в 2012 г.), что, однако, будет существенно ниже, чем прогнозируемый уровень потребления к тому же году изделий из пластмасс в мире (140 кг/чел.).

Рост потребления лакокрасочных материалов в Российской Федерации с 10,4 в 2012 г. до 22 кг/чел. к 2030 г. позволит сократить разрыв с уровнем потребления в развитых странах.

Потребление минеральных удобрений в Российской Федерации возрастет с 39 кг/га в 2012 г. до 55,7 кг/га в 2030 г., что, однако, существенно ниже прогнозируемого объема потребления минеральных удобрений в развитых странах, составляющего около 90 кг/га.

Таким образом, стремясь к мировым показателям роста, удельные показатели емкости внутреннего рынка химической и нефтехимической продукции в 2030 г. все еще будет отставать от мирового потребления на 20 - 30%.

Кроме того, имеется значительный потенциал импортозамещения в потреблении химической и нефтехимической продукции на внутреннем рынке Российской Федерации.

Меры стимулирования потребления и модернизации производства, а также поддержки импортозамещения позволят сократить долю импорта основной продукции химической и нефтехимической промышленности в потреблении. Полное импортозамещение видится невозможным ввиду особенностей международного разделения труда. Тем не менее, продукция высоких переделов составит основные позиции импорта химической и нефтехимической продукции в Российскую Федерацию.

Позиции российского экспорта еще больше укрепятся на зарубежных рынках благодаря росту конкурентоспособности отечественной продукции. Однако продукция низких переделов сохранит значительную долю в общем объеме экспорта химической продукции из России (рисунок 15).

Рисунок 15 - Структура экспорта и импорта основной

химической продукции в Российской Федерации, 2030 г. <1>

(прогноз SPG)

--------------------------------

<1> Без учета фармацевтики.

Поддержка данных изменений будет сопровождаться повышением эффективности и стабилизацией государственного регулирования отрасли, в том числе в части таможенно-тарифной политики, технологического надзора, совершенствования стандартов качества и регламентов обращения химической и нефтехимической продукции. Это позволит повысить инвестиционную привлекательность отрасли, снизить регуляторную нагрузку на предприятия и стимулировать спрос на высокотехнологичную продукцию отрасли.

Отдельное внимание в рамках Стратегии уделяется отраслям со значительным потенциалом импортозамещения, а именно: производству лакокрасочных материалов, шин и резинотехнических изделий, химических волокон и нитей, продукции специальной химии и реактивов.

Производство ЛКМ будет расти опережающими темпами, обеспечивающими импортозамещение. Нетто-импорт сократится до показателя, соответствующего уровню обмена товарным ассортиментом между странами-производителями (около 15%).

Наибольшее развитие получат такие производственные сегменты, как ЛКМ на основе полимеров, растворенных в водной среде, а также прочие виды ЛКМ, в частности порошковые покрытия. Сегмент производства ЛКМ на основе полимеров, растворенных в неводной среде, будет развиваться в направлении повышения качества и технологичности производимых материалов и будет увеличиваться с темпами роста промышленного производства Российской Федерации. Развитие производств ЛКМ будет сопровождаться развитием компонентной базы, в частности созданием производства диоксида титана, развитием производств пигментов, растворителей, качественных связующих и отвердителей (эпоксидных, аминоформальдегидных, поливинилхлоридных, полиуретановых, силиконовых смол и отвердителей, аминных и полиамидных отвердителей, акрилатов, поливинилбутираля и др.) и добавок к ним. Наибольшее развитие получат сегменты ЛКМ для обработки металла, ЛКМ, используемых в железнодорожном строительстве и машиностроении, для разметки дорог, энерго- и светоаккумулирующих, автоконвейерных и авторемонтных ЛКМ и др. Тем не менее крупнейшим потребителем ЛКМ останется строительная отрасль.

В секторе производства химических волокон и нитей импорт постепенно сократится с 58 до 27%, с полным импортозамещением в сегменте полиэфирных штапельных волокон при условии реализации планируемых проектов. В результате ввода мощностей по производству полиэфирных данный сегмент составит более 50% в общем объеме производства химических волокон и нитей.

Прогнозируется рост выпуска полипропиленовых волокон и пленочных нитей за счет развития сырьевой базы, ввода новых производств и повышения производительности существующих. Имеющиеся мощности по производству полиамида смогут обеспечить рост внутреннего потребления и сохранение экспорта полиамидных волокон и нитей.

Планируется развитие производств углеродных волокон на основе полиакрилонитрильного волокна, сверхпрочных полиэтиленовых нитей, биоразлагаемых полимеров, волокон и нитей и др. Наибольший спрос на химические волокна будет наблюдаться в сегментах производства геотекстиля, кровельных материалов и утеплителей для строительства, производства кордных тканей для шинной промышленности, медицинских и гигиенических материалов, высокотехнологичных малотоннажных продуктов: сверхвысокопрочные, негорючие, электропроводящие, биоактивные нити и т.п.

Рост указанных сегментов будет обеспечен за счет совершенствования технических регламентов и реализации крупных инновационных и инвестиционных проектов в потребляющих отраслях, а также ускоренного развития требований к свойствам применяемых материалов.

В результате реализации Стратегии в части развития промышленности шин и РТИ ожидается интенсивное развитие производства с учетом предложенных мер по стимулированию внутреннего спроса и поддержке отечественных производителей. К 2030 г. производство шин и РТИ в Российской Федерации станет конкурентоспособным и будет практически полностью удовлетворять растущий внутренний спрос. Развитие производства шин и РТИ как производства продукции глубокой переработки с высокой добавленной стоимостью позволит создать значительное количество высокотехнологичных рабочих мест и обеспечит рост вклада химического комплекса в ВВП Российской Федерации.

В результате реализации Стратегии ожидается рост выпуска шинной промышленности в ~ 1,3 раза (с 43 млн шт. в 2014 г. до 57 млн шт. в 2020 г.). Доля импорта шин в структуре отечественного потребления снизится с 59% в 2014 г. до 33% в 2030 г.

В результате реализации Стратегии ожидается также рост выпуска резинотехнической промышленности в ~ 1,5 раза (с 246 тыс. т в 2014 г. до 364 тыс. т в 2020 г.). Доля импорта РТИ в структуре отечественного потребления снизится с 46% в 2013 г. до 22% в 2030 г.

Среднедушевое потребление изделий из пластмасс в России к 2030 г. вырастет до уровня развитых стран. Наибольшие темпы роста среди сегментов потребления продемонстрируют строительство (включая дорожное), жилищно-коммунальное хозяйство (ЖКХ), автомобильная промышленность, пищевая промышленность. Полимерные трубы будут вытеснять металлические, к 2030 г. доля их потребления достигнет уровня развитых стран. При строительстве автомобильных дорог будут активно применяться полимерно-битумные вяжущие и геосинтетика. Значительно вырастет использование защитных дорожных ограждений и различных элементов дорожной инфраструктуры из пластиков.

Благодаря локализации производств, в России возрастет спрос на изделия из пластмасс со стороны автомобильной промышленности. Продолжится рост доли полимерной тары в общем потреблении гибкой тары. Изделия из пластмасс будут плавно вытеснять бумагу и фольгу из пищевой упаковки. Опережающие темпы роста производства позволят сократить долю импорта во внутреннем потреблении до 5 - 10%. В производстве изделий из пластмасс возрастет доля полимерных труб, профилей, плит и листов.

Производство малотоннажной химической продукции может быть организовано на базе крупнотоннажных химических парков, где в рамках технологических циклов крупнотоннажных производств будет выпускаться продукция специальной химии или сырье для нее. Производство продукции тонкой химии целесообразно разместить в рамках высокотехнологичных кластеров. Соответствующие предприятия должны получить поддержку как на цели обновления и расширения мощностей, так и на цели осуществления инновационных разработок и научно-исследовательские и опытно-конструкторские разработки (НИОКР), что позволит расширить ассортимент выпускаемой продукции, повысить конкурентоспособность отечественной продукции на внутреннем и международном рынках, обеспечить ускоренное импортозамещение на внутреннем рынке, в том числе по продукции специальной химии в сегментах как гражданского, так и оборонного назначения.

Наибольшее развитие должны получить такие сегменты, как инженерные пластики, полимерные смолы, кремнийорганические соединения и отдельные виды пигментов.

Будут решены проблемы с поставками сырья для наиболее значимых сегментов производства специальной химии (кремний-органика, фторполимеры, полимерные смолы - связующие для композиционных материалов, изоцианаты и химические волокна с особыми свойствами, композиционные материалы, специальные кислоты и др.) как посредством поддержки внутреннего производства, так и за счет повышения эффективности внешнеторгового регулирования для импортных товаров.

В сегменте потребления оборонного назначения будет организовано внутреннее обеспечение военно-промышленного комплекса (ВПК) и других стратегических отраслей (в том числе производства продукции двойного назначения) важнейшими специальными материалами. В первую очередь необходимо осуществлять поддержку востребованных в ВПК продуктовых направлений, в особенности соединений, рынки поставок которых являются закрытыми (базовых компонентов для производства композиционных материалов, кремнийорганических соединений, катализаторов, органических кислот, продуктов тонкого органического синтеза, окислителей).

Спрос на качественную продукцию спецхимии будет обеспечен за счет формирования государственного заказа и оптимизации стандартов госзакупок с упором на повышение качества продукции. Кроме того, в рамках государственного заказа приоритет будет отдан отечественным производителям, развитие которых будет поддержано, в том числе, в рамках Государственной программы "Развитие производств специальных материалов".

Производители продукции двойного назначения, получив поддержку в сегменте производства продукции для оборонного комплекса, должны будут активно диверсифицироваться в сегменты производства продукции для гражданских нужд и самостоятельно повышать свою конкурентоспособность в них.

Таким образом, российские компании в значительной мере удовлетворят потребности внутреннего рынка в базовом ассортименте спецхимии: доля импорта на российском рынке спецхимии гражданского назначения снизится до 20 - 30%.

4.3. Целевая форма организации химического и нефтехимического комплекса

С точки зрения перспективной формы организации химической отрасли, акцент будет сделан на стимулирование ее кластерного развития, в том числе в контурах складывающихся нефтехимических кластеров, но не будет ограничен ими.

Мировой опыт создания кластеров показывает существенные возможности по повышению конкурентоспособности химической и нефтехимической отрасли при реализации данного инструмента. На сегодняшний день кластеры рассматриваются как наиболее эффективная форма производственной организации химической и нефтехимической отрасли. Большая часть прироста химического и нефтехимического производства в мире в последние десятилетия приходится именно на кластеры, а не на отдельно стоящие предприятия.

Кластерная организация производств особенно важна в случаях наличия сложных производственных цепочек. Химический комплекс - это пример сложно организованной индустрии, где синергия от кластерного размещения позволяет значительно увеличить конкурентоспособность производителей. Кластеры дают возможность совершенствовать взаимоотношения производителей и переработчиков на долговременной правовой основе, что является ключевым фактором развития отрасли.

В мировой практике реализуются два основных принципа формирования кластеров: 1) ориентация на производство крупнотоннажной продукции широкого применения с последующим развитием производства продукции высоких переделов; 2) ориентация на производство специальной высокотехнологичной продукции.

В России, с учетом сложившейся специфики размещения производств и центров потребления, целесообразно осуществлять размещение химических индустриальных парков на следующей основе:

- в контурах складывающихся нефтехимических кластеров, расположенных как вблизи российских центров потребления (Волжский кластер), так и в портовых зонах (предполагаемые к формированию Дальневосточный и Северо-Западный кластеры), а также на базе других нефтехимических кластеров (Западно-Сибирский, Восточно-Сибирский, Каспийский) при условии подтверждения целесообразности подобной локализации;

- на базе крупных химических и нефтехимических предприятий, расположенных вблизи внутренних центров потребления, а также рядом с крупными специализированными вузами и другими центрами компетенций (отраслевые научно-исследовательские институты), на территориях вновь создаваемых особых экономических зон.

Примером обозначенного подхода, в частности, может стать создание в рамках Каспийского нефтехимического кластера портового химического индустриального парка "Темрюк-Тамань", включающего:

- строительство терминала по перевалке аммиака мощностью 1,5 млн т в порту Тамань (Черное море);

- строительство современного припортового завода по производству аммиака и карбамида мощностью 1,2 млн т с созданием глубоководной морской перевалки в порту Тамань;

- строительство магистрального газопровода (его ответвления), обеспечивающего поставку природного газа в объемах не менее 1,1 млрд м3 в год.

Предпосылками к созданию Каспийского нефтехимического кластера портового химического индустриального парка "Темрюк-Тамань" выступают:

- недостаток портовых мощностей Азово-Черноморского бассейна, расположенных на территории Российской Федерации;

- наличие в портовой зоне Тамань производственной площадки, где возможно создание химического индустриального кластера с выходом на глубоководный порт, а через него на мировой рынок удобрений;

- рост производства и экспорта аммиака российскими предприятиями, расположенными в регионе, при отсутствии в России специализированных мощностей по его перевалке;

- необходимость в химически чистом углекислом газе (CO2), вырабатываемом в качестве побочного продукта при синтезе аммиака, для синтеза карбамида.

Ключевыми мероприятиями по стимулированию кластерного развития химической и нефтехимической отраслей должны стать создание и развитие химических индустриальных парков.

В наиболее крупных нефтехимических кластерах и химических индустриальных парках также должна существовать возможность для размещения инжиниринговых, машиностроительных и сервисных компаний.

В рамках действующих мер государственной поддержки и мер государственного регулирования поддержка, прежде всего, должна быть направлена на стимулирование развития продуктовых направлений категорий IA и IB (см. раздел 4.1 Приоритетные направления реализации Стратегии) как в части ОЭЗ <1>, так и в части инновационно-инвестиционного развития.

--------------------------------

<1> N 116-ФЗ "Об особых экономических зонах в Российской Федерации".

Одним из приоритетных направлений организаций химической промышленности необходимо считать такие формы организаций, как технопарки и химические индустриальные парки.

В качестве меры по привлечению малых и средних предприятий для работы в технопарках и химических индустриальных парках, в том числе, в сфере нефте- и газохимической промышленности, может выступать оказание государственной поддержки в рамках действующих нормативно-правовых актов Правительства Российской Федерации о предоставлении субсидий из федерального бюджета бюджетам субъектов Российской Федерации на государственную поддержку малого и среднего предпринимательства.

С учетом того, что на территориях химических индустриальных парков будут преимущественно размещены производители продукции приоритетных продуктовых направлений, а также сопутствующих направлений в рамках технологических цепочек, резиденты кластеров смогут получить весь набор стандартных льгот для производств в приоритетных направлениях.

4.4. Целевые показатели реализации настоящей Стратегии

Для оценки эффективности выполнения целей настоящей Стратегии выбран ряд количественных показателей (таблица 1).

Таблица 1 - Соответствие целей и целевых показателей реализации настоящей Стратегии <1> (аналитика SPG)

--------------------------------

<1> Без учета фармацевтики.

|

Цель

|

Показатель

|

Значение <*> 2014 г.

|

Целевое значение 2015 г.

|

Целевое значение 2020 г.

|

Целевое значение 2025 г.

|

Целевое значение 2030 г.

|

|

Рост значимости химической и нефтехимической промышленности в экономике России и развитие смежных отраслей

|

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами, по химическому комплексу, млрд руб.

|

2729 (факт - 2 518)

|

2 625

|

4 482

|

5 689

|

6 652

|

|

Индекс роста объемов производства продукции химического комплекса, в % к 2014 г. (в действующих ценах)

|

100,0

|

104,2

|

178,0

|

225,9

|

260,2

|

|

|

Доля химического комплекса в структуре ВВП Российской Федерации, %

|

1,18 <**>

|

1,19

|

1,75

|

1,96

|

2,07

|

|

|

Объем инвестиций в развитие химического комплекса, млрд. руб. (в ценах 2014 г.)

|

291,6

|

241,0

|

271,0

|

192,0

|

243,0

|

|

|

Среднегодовой рост инвестиций в химическую промышленность, % (к 2014 г.)

|

100,0

|

82,6

|

80,4

|

101,1

|

105,2

|

|

|

Увеличение потребления химической и нефтехимической продукции до уровня промышленно развитых стран

|

Потребление продукции химического комплекса на душу населения, кг/чел.

|

223,6

|

228,7

|

283,0

|

355,9

|

460,0

|

|

минеральные удобрения, кг/га

|

40,8

|

41,6

|

45,8

|

50,5

|

55,7

|

|

|

химические волокна и нити

|

2,6

|

2,4

|

3,4

|

5,3

|

8,5

|

|

|

лакокрасочные материалы

|

10,8

|

12,0

|

15,4

|

19,7

|

25,7

|

|

|

изделия из пластмасс

|

36,1

|

34,7

|

47,0

|

64,3

|

89,8

|

|

|

легковые и легкогрузовые шины, шт./тыс. чел.

|

363,5

|

368,2

|

416,5

|

500,1

|

604,4

|

|

|

грузовые, сельскохозяйственные и индустриальные шины, шт./тыс. чел.

|

59,6

|

57,3

|

65,9

|

79,5

|

97,1

|

|

|

Индекс роста потребления продукции химического комплекса (к 2012 г.)

|

111,7

|

99,6

|

123,3

|

155,0

|

200,4

|

|

|

Создание высокопроизводительных рабочих мест

|

Производительность труда в химическом комплексе, млн руб./чел.

|

5,1

|

6,0

|

10,2

|

14,4

|

21,1

|

|

Индекс роста производительности труда в химическом комплексе (к 2014 г.)

|

127,0

|

122,7

|

208,0

|

293,8

|

430,2

|

|

|

Прирост высокопроизводительных рабочих мест, в % к предыдущему году

|

-

|

125,1

|

100,7

|

99,9

|

99,0

|

|

|

Переход к инновационно-инвестиционной модели развития за счет увеличения глубины переработки

|