См. Документы Министерства экономического развития Российской Федерации

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 28 декабря 2018 г. N 748

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

РАСЧЕТА ПОКАЗАТЕЛЕЙ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

ПРЕДПРИЯТИЯ, ОТРАСЛИ, СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ

И МЕТОДИКИ РАСЧЕТА ОТДЕЛЬНЫХ ПОКАЗАТЕЛЕЙ НАЦИОНАЛЬНОГО

ПРОЕКТА "ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА И ПОДДЕРЖКА ЗАНЯТОСТИ"

В целях реализации национального проекта "Производительность труда и поддержка занятости" (далее - национальный проект), а также мониторинга его целевых показателей приказываю:

1. Утвердить:

Методику расчета показателей производительности труда предприятия, отрасли, субъекта Российской Федерации согласно приложению N 1;

Методику расчета отдельных показателей национального проекта "Производительность труда и поддержка занятости" согласно приложению N 2.

2. Положения приложения N 3 к Методике расчета показателей производительности труда предприятия, отрасли, субъекта Российской Федерации, утвержденной настоящим приказом, применяются при расчете достижения целевых значений роста производительности труда по отрасли, субъекту Российской Федерации, Российской Федерации в целом с учетом применения индексов-дефляторов начиная с отчетного 2020 года.

3. Настоящий приказ вступает в силу с 1 января 2019 года.

4. Контроль за исполнением настоящего приказа возложить на заместителя Министра Галкина С.С.

Министр

М.С.ОРЕШКИН

Приложение N 1

к приказу Минэкономразвития России

от 28.12.2018 N 748

МЕТОДИКА

РАСЧЕТА ПОКАЗАТЕЛЕЙ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА ПРЕДПРИЯТИЯ,

ОТРАСЛИ, СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ

I. Общие положения

1. Настоящий документ определяет порядок расчета показателей производительности труда предприятия, отрасли, субъекта Российской Федерации.

2. Под предприятием для целей настоящей Методики понимаются следующие организации:

а) коммерческие организации, относящиеся к предприятиям базовых несырьевых отраслей экономики с объемом годовой выручки от 400 миллионов рублей (без НДС), применяющие общую систему налогообложения или единый сельскохозяйственный налог, включая организации свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя и Особой экономической зоны в Калининградской области.

Отрасль представляет собой совокупность предприятий, сгруппированных по основному виду деятельности по Общероссийскому классификатору видов экономической деятельности, утвержденному приказом Росстандарта от 31 января 2014 г. N 14-ст (далее - ОКВЭД 2).

Под базовыми несырьевыми отраслями экономики Российской Федерации (БНО) согласно ОКВЭД 2 для целей настоящей Методики понимаются <1>:

--------------------------------

<1> Полный перечень видов экономической деятельности, подходящих под критерии национального проекта "Производительность труда" в рамках базового порядка участия предприятий, представлен в приложении N 4 к настоящей Методике.

обрабатывающие производства (раздел C), за исключением группировок "Перегонка, очистка и смешивание спиртов" (группа 11.01), "Производство вина из винограда" (группа 11.02), "Производство сидра и прочих плодовых вин" (группа 11.03), "Производство прочих недистиллированных напитков из сброженных материалов" (группа 11.04), "Производство пива" (группа 11.05), "Производство солода" (группа 11.06); "Производство табака" (класс 12), "Производство кокса и нефтепродуктов" (класс 19);

строительство (раздел F);

транспортировка и хранение (раздел H), за исключением группировок "Хранение и складирование нефти и продуктов ее переработки" (вид 52.10.21), "Хранение и складирование газа и продуктов его переработки" (вид 52.10.22);

сельское, лесное хозяйство, охота, рыболовство и рыбоводство (раздел A), за исключением группировки "Выращивание табака и махорки" (группа 01.15);

торговля оптовая и розничная, кроме торговли автотранспортными средствами и мотоциклами (раздел G, классы 46 и 47), за исключением группировок "Торговля оптовая за вознаграждение или на договорной основе" (подкласс 46.1), "Торговля оптовая напитками" (группа 46.34), кроме "Торговля оптовая соками, минеральной водой и прочими безалкогольными напитками" (подгруппа 46.34.1), "Торговля оптовая табачными изделиями" (группа 46.35), "Торговля оптовая твердым, жидким и газообразным топливом и подобными продуктами" (группа 46.71), "Торговля розничная напитками в специализированных магазинах" (группа 47.25), кроме "Торговля розничная безалкогольными напитками в специализированных магазинах" (подгруппа 47.25.2), "Торговля розничная табачными изделиями в специализированных магазинах" (группа 47.26), "Торговля розничная моторным топливом в специализированных магазинах" (подкласс 47.3), кроме "Торговля розничная смазочными материалами и охлаждающими жидкостями для автотранспортных средств" (подгруппа 47.30.2), "Торговля розничная бытовым жидким котельным топливом, газом в баллонах, углем, древесным топливом, топливным торфом в специализированных магазинах" (подгруппа 47.78.6), "Торговля розничная бытовым жидким котельным топливом, углем, древесным топливом, топливным торфом в специализированных магазинах" (вид 47.78.61), "Торговля розничная газом в баллонах в специализированных магазинах по регулируемым государством ценам (тарифам)" (вид 47.78.62), "Торговля розничная газом в баллонах в специализированных магазинах по не регулируемым государством ценам (тарифам)" (вид 47.78.63), "Торговля розничная оружием и боеприпасами в специализированных магазинах" (подгруппа 47.78.7), "Торговля розничная филателистическими и нумизматическими товарами в специализированнах магазинах" (подгруппа 47.78.8), "Торговля розничная непродовольственными товарами, не включенными в другие группировки, в специализированных магазинах" (подгруппа 47.78.9), "Торговля розничная бывшими в употреблении товарами в магазинах" (группа 47.79), "Торговля розничная в нестационарных торговых объектах и на рынках" (подкласс 47.8), "Торговля розничная через интернет-аукционы" (подгруппа 47.91.3), "Торговля розничная прочая вне магазинов, палаток, рынков" (группа 47.99);

б) организации, имеющие организационно-правовую форму федерального государственного унитарного предприятия, муниципального унитарного предприятия, относящиеся к предприятиям БНО экономики Российской Федерации с объемом годовой выручки от 400 миллионов рублей (без НДС), применяющих общую систему налогообложения или единый сельскохозяйственный налог, включая организации свободной экономической зоны на территории Республики Крым, города федерального значения Севастополя и особой экономической зоны в Калининградской области;

в) юридические лица, указанные в распоряжении Правительства Российской Федерации от 23 января 2003 г. N 91-р (Собрание законодательства Российской Федерации, 2003, N 4, ст. 377; 2021, N 11, Ст. 1846) <2>;

--------------------------------

<2> Для расчета показателей производительности труда возможно применение альтернативных методик, согласованных федеральными органами исполнительной власти, осуществляющими координацию деятельности акционерных обществ в соответствии с распоряжением Правительства Российской Федерации от 30 августа 2017 г. N 1870-р (в отношении АО "Государственная транспортная лизинговая компания" в соответствии с постановлением Правительства Российской Федерации от 4 февраля 2009 г. N 93), и утвержденных Советами директоров (Наблюдательными советами) акционерных обществ.

Расчет показателей производительности труда предприятий оборонно-промышленного комплекса проводится исключительно в отношении комплекса продукции, не связанной с обеспечением обороны страны и безопасности государства, на основании данных отчетности, представленной в адрес Минэкономразвития России.

г) предприятия, привлеченные к реализации национального проекта "Производительность труда" (далее - национальный проект) через специальный порядок участия <2.1>.

--------------------------------

<2.1> Критерии участия предприятий в национальном проекте при специальном порядке установлены пунктом 2 раздела 6 паспорта национального проекта. Для предприятий - участников национального проекта в рамках специального порядка показатель по росту производительности труда в соответствии с настоящей Методикой не применяется, а сами предприятия не учитываются для расчета соответствующих показателей по Российской Федерации и субъектам Российской Федерации.

В целях отбора предприятий по объему годовой выручки, указанных в подпунктах "а" и "б" настоящего пункта, используются данные предприятий из формы отчета о финансовых результатах (код формы по ОКУД 0710002), утвержденной приказом Минфина России от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций" (зарегистрирован Минюстом России 2 августа 2010 г., регистрационный N 18023), с изменениями, внесенными приказами Минфина России от 5 октября 2011 г. N 124н (зарегистрирован Минюстом России 13 декабря 2011 г., регистрационный N 22599), от 17 августа 2012 г. N 113н (зарегистрирован Минюстом России 4 октября 2012 г., регистрационный N 25592), от 4 декабря 2012 г. N 154н (зарегистрирован Минюстом России 29 декабря 2012 г., регистрационный N 26501), от 6 апреля 2015 г. N 57н (зарегистрирован Минюстом России 30 апреля 2015 г., регистрационный N 37103), от 6 марта 2018 г. N 41н (зарегистрирован Минюстом России 15 мая 2018 г., регистрационный N 51103), от 19 апреля 2019 г. N 61н (зарегистрирован Минюстом России 20 мая 2019 г., регистрационный N 54667).

3. При сравнении значений абсолютных показателей производительности труда учитывается специфика, вид деятельности, структура и территориальное расположение предприятия.

4. Показатели настоящей Методики, за исключением показателей, расчет которых приведен в приложении N 1 к настоящей Методике, рассчитываются ежегодно в срок до 1 сентября года, следующего за отчетным. Сроки предоставления (распространения) показателей, расчет которых приведен в приложении N 1 к настоящей Методике, определяются в соответствии с Федеральным планом статистических работ, утвержденным распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р (Собрание законодательства Российской Федерации, 2008, N 20, ст. 2383; 2021, N 29, ст. 5686).

II. Порядок расчета показателей производительности труда

по предприятию

5. Для расчета производительности труда используются показатели, подтверждаемые на основе данных, формируемых предприятиями и представляемых в территориальные органы ФНС России, а также данных проаудированной консолидированной финансовой отчетности организаций, подготовленной в соответствии с требованиями международных стандартов финансовой отчетности (далее - МСФО).

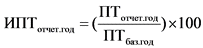

6. Индекс производительности труда отражает динамику производительности труда отчетного года к предыдущему (базовому) году.

Индекс производительности труда за отчетный год (ИПТотчет.год) рассчитывается по предприятию как отношение производительности труда отчетного года (ПТотчет.год) к производительности труда базового года (ПТбаз.год), выражается в процентах:

;

;

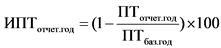

в случае если ПТотчет.год и ПТбаз.год < 0, то  .

.

7. Для предприятий - участников национального проекта базовый год определяется как предыдущий год, если соглашение о сотрудничестве с АНО "Федеральный центр компетенций в сфере производительности труда" (далее - ФЦК) или Региональным центром компетенций (далее - РЦК) заключено в период с 1 апреля предыдущего года по 31 марта текущего года. Текущий год определяется в качестве базового, если соглашение заключено в дату начиная с 1 апреля текущего года. В случае если предприятие является участником национального проекта без поддержки со стороны ФЦК или РЦК (самостоятельный формат участия), то базовый год определяется аналогично в соответствии с датой подписания соглашения о взаимодействии между субъектом Российской Федерации и предприятием, при необходимости с привлечением третьей стороны (консультант, партнер).

Для предприятий, указанных в подпункте "в" пункта 2 настоящей Методики, используется базовый год, определяемый Правительством Российской Федерации.

8. Производительность труда для предприятий, представляющих проаудированную консолидированную финансовую отчетность в соответствии с требованиями МСФО (группа А), рассчитывается на основе консолидированных показателей отчетности МСФО и расчета страховых взносов (РСВ, форма по КНД 1151111).

Для прочих предприятий (группа Б) используются следующие данные налоговой отчетности: налоговой декларации по налогу на прибыль, формы 6-НДФЛ, расчета страховых взносов (РСВ, форма по КНД 1151111), налоговой декларации по налогу на имущество организаций.

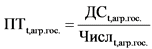

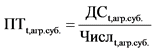

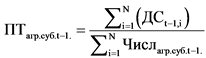

Производительность труда (ПТтек.год, ПТбаз.год) определяется как отношение добавленной стоимости (ДС) к численности сотрудников предприятий (Числ) за соответствующие периоды:

|

Группа А/раздел III Методики

|

Группа Б/раздел IV Методики

|

|

|

|

где:

|

где:

|

|

ДС рассчитывается как сумма операционной прибыли предприятия; прибыли от субсидий и грантов, не входящих в состав операционной прибыли, кроме субсидий и грантов для приобретения (создания) основных средств (ОС), нематериальных активов (НМА); расходов на вознаграждение работников; налогов, кроме налога на прибыль и амортизации ОС, НМА, и в отношении прав пользования активами, скорректированной на сумму доходов (расходов) от реализации основных средств и доходов (расходов) на восстановление (обесценение) активов

|

ДС определяется как сумма прибыли, расходов на оплату труда, страховых выплат, налогов и сборов (за исключением налога на прибыль) и амортизации основных средств и нематериальных активов

|

|

Числ определяется как сумма среднегодовой численности работников, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды, по всем предприятиям, входящим в периметр консолидации, рассчитываемая как средняя от месячных численностей, указанных в поквартальных формах РСВ по всем предприятиям <3>, входящих в периметр консолидации

|

Числ определяется как среднегодовая численность работников, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды, рассчитываемая как средняя от месячных численностей, указанных в поквартальных формах РСВ

|

--------------------------------

<3> Сотрудники, работающие по договорам гражданско-правового характера, включаются в соответствующие месяцы по строке 010 подраздела 1.1. раздела 1 расчета по страховым взносам, так как являются застрахованными лицами по обязательному медицинскому страхованию и обязательному пенсионному страхованию. Предприятие не уплачивает страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством сотрудникам, работающим по договорам гражданско-правового характера.

9. Порядок расчета производительности труда по отрасли, субъекту Российской Федерации и в целом по Российской Федерации приведен в разделе V настоящей Методики.

III. Расчет показателей производительности труда

предприятия Российской Федерации при наличии проаудированной

отчетности в соответствии с требованиями МСФО (группа А)

10. Производительность труда отражает меру добавленной стоимости, приходящуюся на одного сотрудника предприятия. В целях применения настоящей Методики производительность труда в общем виде по предприятию измеряется в миллионах рублей на человека и рассчитывается как отношение добавленной стоимости к численности сотрудников согласно "Руководству ОЭСР по измерению роста производительности труда на уровне отрасли и агрегированном уровне" (ОЭСР, Париж, март 2001 г.):

.

.

11. Расчет производительности труда предприятия за год осуществляется по следующим правилам (источники и порядок предоставления данных для расчета производительности труда приведены в приложении N 2 к настоящей Методике):

1) добавленная стоимость отражает часть общей стоимости конечного продукта, которая создается непосредственно предприятием.

Добавленная стоимость по предприятию измеряется в миллионах рублей и рассчитывается как сумма операционной прибыли предприятия; прибыли от субсидий и грантов, не входящей в состав операционной прибыли, за исключением сумм субсидий, расходы по которым осуществлены на приобретение (создание) основных средств (ОС) и нематериальных активов (НМА); расходов на вознаграждение работников; налогов, кроме налога на прибыль; амортизации ОС, НМА и в отношении прав пользования активами, скорректированная на сумму доходов (расходов) от реализации основных средств и сумму доходов (расходов) на восстановление (обесценение) активов, по следующей формуле:

ДС = ОперПриб + Субс + РасхВознРаб + НалКрНп + Ам +

+ ВосстОбесцАкт + РеалОС,

где:

ОперПриб - операционная прибыль предприятия согласно консолидированному отчету о прибыли или убытке и прочем совокупном доходе;

Субс - прибыль от полученных субсидий и грантов, не входящих в состав операционной прибыли, за исключением сумм субсидий, расходы по которым осуществлены на приобретение (создание) ОС и НМА;

РасхВознРаб - расходы на вознаграждение работников, включающие оплату труда, взносы на социальное обеспечение и прочие вознаграждения (пенсионные планы; программы вознаграждения сотрудников акциями (опционами) и прочее), согласно пояснениям к консолидированной отчетности МСФО, включая расходы на вознаграждение сотрудников по договорам гражданско-правового характера (ГПХ) согласно учетной политике (в случае отсутствия учета фонда оплаты труда (ФОТ) по договорам ГПХ в составе расходов на вознаграждение сотрудников данные расходы не восстанавливаются);

НалКрНп - сумма налогов и сборов, кроме налога на прибыль согласно пояснениям к консолидированной отчетности МСФО, в том числе обязательные отчисления (неналоговые платежи) операторов сети связи общего пользования;

Ам - сумма расходов на амортизацию основных средств, нематериальных активов в отношении прав пользования активами согласно пояснениям к консолидированной отчетности МСФО;

ВосстОбесцАкт - восстановление (обесценивание) активов (основных средств, дебиторской задолженности, финансовых вложений) в составе операционных расходов согласно пояснениям к консолидированной отчетности МСФО (сумма восстановления активов берется со знаком "-", сумма обесценивания - со знаком "+");

РеалОС - прибыль/убыток от выбытия основных средств в составе операционной прибыли согласно пояснениям к консолидированной отчетности МСФО (сумма прибыли от выбытия основных средств берется со знаком "-", сумма убытка - со знаком "+").

Для предприятий, которые раскрывают в составе выручки доходы от технологического присоединения, добавленная стоимость рассчитывается без учета доходов от технологического присоединения;

2) численность - количество работников, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды, определяется как сумма среднегодовой численности сотрудников по всем предприятиям, входящим в периметр консолидации, рассчитываемая как средняя от месячных численностей, указанных в поквартальных формах РСВ по всем предприятиям, входящим в периметр консолидации.

IV. Расчет показателей производительности

труда предприятия Российской Федерации при отсутствии

консолидированной финансовой отчетности по МСФО (группа Б)

12. В целях применения настоящей Методики производительность труда в общем виде определяется как отношение добавленной стоимости (ДС) к численности сотрудников (Числ) согласно "Руководству ОЭСР по измерению роста производительности труда на уровне отрасли и агрегированном уровне" (ОЭСР, Париж, март 2001 г.).

13. Расчет производительности труда предприятия за год при отсутствии отчетности по МСФО осуществляется по следующим правилам (источники и порядок предоставления данных для расчета производительности труда приведены в приложении N 2 к настоящей Методике):

1) добавленная стоимость отражает часть общей стоимости конечного продукта, которая создается непосредственно предприятием.

Добавленная стоимость по предприятию измеряется в миллионах рублей и рассчитывается как сумма прибыли от продажи товаров, выполнения работ или оказания услуг, оплаты труда работников; страховых взносов, уплачиваемых предприятием в государственные внебюджетные фонды Российской Федерации; налогов, включаемых в себестоимость, и расходов на амортизацию основных средств и нематериальных активов по следующей формуле:

ДС = Приб + ОТ + СтрхВ + НалСб + Ам,

где:

Приб - прибыль/убыток от основной деятельности предприятия;

Для предприятий, указанных в подпунктах "а" и "б" пункта 2 Методики, использующих общий режим налогообложения, прибыль/убыток от основной деятельности предприятия измеряется в миллионах рублей и рассчитывается по данным налоговой декларации по налогу на прибыль организации как разница между выручкой от реализации и прямых, и косвенных расходов по следующей формуле:

Приб = Выр - (ПрмРсх + КосвРсх),

где:

Выр - выручка от реализации товаров (работ, услуг) собственного производства и выручка от реализации покупных товаров, согласно приложению N 1 к Листу 02 формы налоговой декларации по налогу на прибыль организации, утвержденному приказом ФНС России от 23 сентября 2019 г. N ММВ-7-3/475@ "Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме" (зарегистрирован Минюстом России 14 октября 2019 г., регистрационный N 56217) с изменениями, внесенными приказом ФНС России от 11 сентября 2020 г. N ЕД-7-3/6355@ (зарегистрирован Минюстом России 15 сентября 2020 г., регистрационный N 59876) (далее - форма налоговой декларации по налогу на прибыль);

ПрмРсх - это затраты, связанные с производством продукции (выполнением определенных работ, оказанием отдельных услуг), которые могут быть непосредственно включены в себестоимость этой продукции (работ, услуг), согласно приложению N 2 к Листу 02 формы налоговой декларации по налогу на прибыль;

КосвРсх - это затраты, связанные с производством продукции (выполнением работ, оказанием услуг), которые не могут быть непосредственно включены в себестоимость продукции (работ, услуг), согласно приложению N 2 к Листу 02 формы налоговой декларации по налогу на прибыль.

Прибыль/убыток от основной деятельности предприятия отражает полученную прибыль/убыток предприятия от реализации товаров (работ, услуг) собственного производства и от реализации покупных товаров. Для предприятий БНО, уплачивающих единый сельскохозяйственный налог (ЕСХН), прибыль/убыток рассчитывается как разность строк 10 и 20 раздела 2 налоговой декларации по единому сельскохозяйственному налогу, утвержденной приказом ФНС России от 28 июля 2014 г. N ММВ-7-3/384@ "Об утверждении формы налоговой декларации по единому сельскохозяйственному налогу, порядка ее заполнения, а также формата представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме" (зарегистрирован Минюстом России 10 ноября 2014 г., регистрационный N 34620) с изменениями, внесенными приказами ФНС России от 1 февраля 2016 г. N ММВ-7-3/51@ (зарегистрирован Минюстом России 26 февраля 2016 г., регистрационный N 41224), от 18 декабря 2020 г. N ЕД-7-3/926@ (зарегистрирован Минюстом России 28 января 2021 г., регистрационный N 62266);

ОТ - сумма расходов на оплату труда, рассчитываемая на базе расчета по форме 6-НДФЛ, утвержденной приказом ФНС России от 15 октября 2020 г. N ЕД-7-11/753@ (зарегистрирован Минюстом России 29 октября 2020 г., регистрационный N 60667);

СтрхВ - страховые взносы, уплачиваемые предприятием в государственные внебюджетные фонды Российской Федерации, измеряются в миллионах рублей и рассчитываются по следующей формуле:

СтрхВ = ВзнОПС + ВзнОПСД + ВзнОМС + ВзнОСС + ВзнДСО,

где:

ВзнОПС - сумма страховых взносов на обязательное пенсионное страхование;

ВзнОПСД - сумма страховых взносов на обязательное пенсионное страхование по дополнительному тарифу;

ВзнОМС - сумма страховых взносов на обязательное медицинское страхование;

ВзнОСС - сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

ВзнДСО - сумма страховых взносов на дополнительное социальное обеспечение;

НалСб - расходы на выплату налога на имущество согласно налоговой декларации по налогу на имущество организаций, миллионов рублей;

Ам - расходы по амортизации основных средств и нематериальных активов по предприятию измеряются в миллионах рублей и рассчитываются по следующей формуле:

Ам = АмОС + АмНМА,

где:

АмОС - начисленные расходы по амортизации основных средств;

АмНМА - начисленные расходы по амортизации нематериальных активов.

Расходы на амортизацию в отношении прав пользования активами не включаются в расчет, так как данные расходы не раскрываются в налоговой декларации по налогу на прибыль;

2) численность определяется как среднегодовая численность работников, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды, рассчитывается как средняя от месячных численностей, указанных в поквартальных формах РСВ.

V. Расчет производительности труда отрасли, субъекта

Российской Федерации, Российской Федерации в целом

14. Расчет агрегированных показателей осуществляется по отрасли, субъекту Российской Федерации, Российской Федерации в целом на основании налоговых данных предприятий, указанных в пункте 2 настоящей Методики.

Для расчета агрегированных показателей производительности труда в качестве базового устанавливается 2017 год.

Для отрасли, субъекта Российской Федерации, Российской Федерации в целом при расчете динамики производительности труда отчетного года в расчет берутся только предприятия включенные в периметр расчета производительности труда года, предшествующего отчетному.

При расчете агрегированных показателей по отрасли, субъекту Российской Федерации, Российской Федерации в целом для учета работы предприятий, имеющих обособленные подразделения, при выгрузке налоговых данных в целях расчета показателей производительности труда ФНС России учитывает данные указанных предприятий (в совокупности с данными всех их обособленных подразделений) по месту регистрации головного предприятия по уникальному идентификационному номеру налогоплательщика (далее - ИНН).

При расчете достижения целевых значений роста производительности труда по отрасли, субъекту Российской Федерации, Российской Федерации в целом рекомендуется в качестве дефляторов использовать индексы цен по видам экономической деятельности по соответствующим субъектам Российской Федерации и Российской Федерации в целом, разрабатываемые Федеральной службой государственной статистики (Росстат), размещаемые на ИТ-платформе управленческой и технологической компетенций в соответствии с целями национального проекта "Производительность труда", доступной по адресу производительность.рф в информационно-телекоммуникационной сети "Интернет".

Порядок и формулы расчета достижения целевых значений роста производительности труда по отрасли, субъекту Российской Федерации, Российской Федерации в целом с учетом применения индексов-дефляторов приведены в приложении N 3 к настоящей Методике.

15. Для расчета агрегированных показателей по отрасли предприятия объединены в соответствии с кодом основного вида деятельности согласно общероссийскому классификатору видов экономической деятельности (ОКВЭД 2).

16. В случае если предприятие имеет дочернее(-ие) общество(-а):

в расчет агрегированных показателей по отрасли включаются показатели такого предприятия по основному виду деятельности согласно ОКВЭД 2 без учета дочерних обществ, рассчитанные на основании налоговых данных;

показатели дочерних обществ в расчете агрегированных показателей соответствующей отрасли учитываются по их основному виду деятельности согласно ОКВЭД 2.

17. Для целей расчета агрегированных показателей по субъекту Российской Федерации исключаются предприятия, указанные в подпункте "в" пункта 2 настоящей Методики.

18. Для расчета агрегированных показателей по субъекту Российской Федерации предприятия объединены по месту регистрации.

В случае если предприятие, зарегистрированное в одном субъекте Российской Федерации, имеет дочернее(-ие) общество(-а), зарегистрированное(-ые) в другом субъекте Российской Федерации, в расчет агрегированных показателей по первому субъекту Российской Федерации включаются только показатели предприятия без учета дочерних обществ. Показатели дочерних обществ (имеющих собственный уникальный ИНН) учитываются по месту их регистрации в соответствующих субъектах Российской Федерации.

19. В случае если предприятие имеет дочернее(-ие) общество(-а), в расчет агрегированных показателей по Российской Федерации включаются показатели предприятия без учета дочерних обществ, рассчитанные на основании налоговых данных. Показатели дочерних обществ учитываются в расчете агрегированных показателей самостоятельно.

20. В случае если предприятие имеет обособленные подразделения, в расчет агрегированных показателей по отрасли, субъекту Российской Федерации, по Российской Федерации в целом включаются показатели такого предприятия с учетом обособленных подразделений (по уникальному ИНН).

21. Для предприятий, указанных в подпункте "в" пункта 2 настоящей Методики, расчет агрегированных показателей по Российской Федерации в целом осуществляется на основании консолидированной финансовой отчетности, подготовленной в соответствии с требованиями МСФО.

В случае если указанные предприятия не публикуют консолидированную финансовую отчетность, подготовленную в соответствии с требованиями МСФО, расчет агрегированных показателей осуществляется на основании налоговых данных.

Приложение N 1

к Методике расчета показателей

производительности труда

предприятия, отрасли, субъекта

Российской Федерации, утвержденной

приказом Минэкономразвития России

от 28 декабря 2018 г. N 748

РАСЧЕТ

ЦЕЛЕВЫХ ПОКАЗАТЕЛЕЙ НАЦИОНАЛЬНОГО ПРОЕКТА

ПО ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Показатель "Рост производительности труда на средних и крупных предприятиях базовых несырьевых отраслей экономики по отношению к предыдущему году" по Российской Федерации (ИПТгос.), субъектам Российской Федерации (ИПТсуб.), отраслям экономики Российской Федерации (ИПТотр.) отражает ежегодную динамику производительности труда.

Показатель по Российской Федерации выражается в процентах и рассчитывается как соотношение производительности труда всех средних и крупных предприятий базовых несырьевых отраслей экономики Российской Федерации, указанных в пункте 2 настоящей Методики, в отчетном году (t) к производительности труда предыдущего года (t - 1) по следующей формуле:

,

,

где:

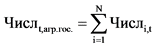

ПТt,агр.гос. - производительность труда по Российской Федерации в целом за отчетный год (t);

ПТt-1,агр.гос. - производительность труда по Российской Федерации в целом за год, предшествующий отчетному (t - 1).

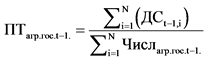

Показатель производительности труда по Российской Федерации в целом за отчетный год (t) измеряется в миллионах рублей на тысячу человек и рассчитывается по формуле:

,

,

где:

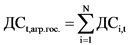

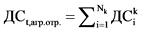

ДСt,агр.гос. - добавленная стоимость по Российской Федерации в целом за отчетный год (t), измеряемая в миллионах рублей и рассчитанная по формуле:

,

,

где:

ДСi,t - добавленная стоимость i-го предприятия в отчетном году (t), рассчитываемая согласно формуле ДС раздела III для предприятий, указанных в подпункте "в" пункта 2 настоящей Методики, и согласно формуле ДС раздела IV для предприятий, указанных в подпунктах "а" и "б" пункта 2 настоящей Методики, миллионов рублей;

N - количество предприятий Российской Федерации, участвующих в расчете, единиц;

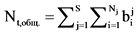

Числt,агр.гос. - среднегодовая численность работников Российской Федерации в целом в отчетном году (t), рассчитанная по формуле:

,

,

где:

Числi,t - среднегодовая численность работников i-го предприятия, указанного в пункте 2 Методики, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды в отчетном году (t), человек;

N - количество предприятий Российской Федерации, участвующих в расчете, единиц.

Расчет показателя производительности труда по Российской Федерации за год, предшествующий отчетному (t - 1), производится аналогичным способом.

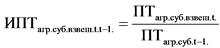

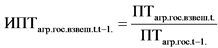

Показатель по субъектам Российской Федерации выражается в процентах и рассчитывается как соотношение производительности труда субъекта Российской Федерации в отчетном году (t) к производительности труда предыдущего года (t - 1) по следующей формуле:

,

,

где:

ПТt,агр.суб. - производительность труда субъекта Российской Федерации за отчетный год (t);

ПТt-1,агр.суб. - производительность труда субъекта Российской Федерации за год, предшествующий отчетному (t - 1).

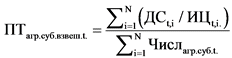

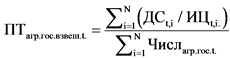

Показатель производительности труда субъекта Российской Федерации за отчетный год (t) измеряется в миллионах рублей на тысячу человек и рассчитывается по формуле:

,

,

где:

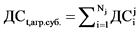

ДСt,агр.суб. - добавленная стоимость j-го субъекта Российской Федерации за отчетный период (t), измеряемая в миллионах рублей и рассчитанная по формуле:

,

,

где:

- добавленная стоимость i-го предприятия j-го субъекта Российской Федерации в отчетном году (t), рассчитываемая согласно формуле ДС раздела III для предприятий, указанных в подпункте "в" пункта 2 настоящей Методики, и согласно формуле ДС раздела IV для предприятий, указанных в подпунктах "а" и "б" пункта 2 настоящей Методики, миллионов рублей;

- добавленная стоимость i-го предприятия j-го субъекта Российской Федерации в отчетном году (t), рассчитываемая согласно формуле ДС раздела III для предприятий, указанных в подпункте "в" пункта 2 настоящей Методики, и согласно формуле ДС раздела IV для предприятий, указанных в подпунктах "а" и "б" пункта 2 настоящей Методики, миллионов рублей;

Nj - количество предприятий j-го субъекта Российской Федерации, участвующих в расчете, единиц;

Числt,агр.суб. - среднегодовая численность работников j-го субъекта Российской Федерации за отчетный год (t), рассчитанная по формуле:

,

,

где:

- среднегодовая численность работников i-го предприятия, указанного в пункте 2 Методики, j-го субъекта Российской Федерации, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды в отчетном году (t), человек;

- среднегодовая численность работников i-го предприятия, указанного в пункте 2 Методики, j-го субъекта Российской Федерации, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды в отчетном году (t), человек;

Nj - количество предприятий j-го субъекта Российской Федерации, участвующих в расчете, единиц.

Расчет показателя производительности труда по субъекту Российской Федерации за год, предшествующий отчетному (t - 1), производится аналогичным способом.

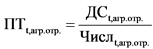

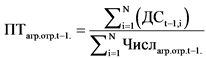

Показатель по отрасли экономики Российской Федерации выражается в процентах и рассчитывается как соотношение производительности труда отрасли экономики Российской Федерации в отчетном году (t) к производительности труда предыдущего года (t - 1) по следующей формуле:

,

,

где:

ПТt,агр.отр. - производительность труда отрасли экономики Российской Федерации за отчетный год (t);

ПТt-1,агр.отр. - производительность труда отрасли экономики Российской Федерации за год, предшествующий отчетному (t - 1).

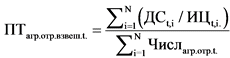

Показатель производительности труда отрасли экономики Российской Федерации за отчетный год (t) измеряется в миллионах рублей на тысячу человек и рассчитывается по формуле:

,

,

где:

ДСt,агр.отр. - добавленная стоимость k-й отрасли экономики Российской Федерации, измеряется в миллионах рублей и рассчитывается по формуле:

,

,

где:

- добавленная стоимость i-го предприятия k-й отрасли экономики Российской Федерации в отчетном году (t), рассчитываемая согласно формуле ДС раздела III для предприятий, указанных в подпункте "в" пункта 2 настоящей Методики, и согласно формуле ДС раздела IV для предприятий, указанных в подпунктах "а" и "б" пункта 2 настоящей Методики, миллионов рублей;

- добавленная стоимость i-го предприятия k-й отрасли экономики Российской Федерации в отчетном году (t), рассчитываемая согласно формуле ДС раздела III для предприятий, указанных в подпункте "в" пункта 2 настоящей Методики, и согласно формуле ДС раздела IV для предприятий, указанных в подпунктах "а" и "б" пункта 2 настоящей Методики, миллионов рублей;

Nk - количество предприятий k-й отрасли экономики Российской Федерации, участвующих в расчете, единиц;

Числt,агр.отр. - среднегодовая численность работников по всем предприятиям k-й отрасли экономики Российской Федерации, рассчитанная по формуле:

,

,

где:

- среднегодовая численность работников i-го предприятия, указанного в пункте 2 настоящей Методики, k-й отрасли экономики Российской Федерации, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды в отчетном году (t), человек;

- среднегодовая численность работников i-го предприятия, указанного в пункте 2 настоящей Методики, k-й отрасли экономики Российской Федерации, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды в отчетном году (t), человек;

Nk - количество предприятий k-й отрасли экономики Российской Федерации, участвующих в расчете, единиц.

Расчет показателя производительности труда отрасли экономики Российской Федерации за период, предшествующий отчетному (t - 1), производится аналогичным способом.

Показатель "Прирост производительности труда на средних и крупных предприятиях базовых несырьевых отраслей экономики по отношению к производительности труда по Российской Федерации" <4> отражает ежегодный прирост производительности труда, выражается в процентах и рассчитывается как разница соответствующих индексов по следующей формуле:

--------------------------------

<4> Показатель не является целевым показателем национального проекта, рассчитывается справочно.

ОИПТБНО = (ИПТгос. - ИПТРФ),

где:

показатель ИПТгос. выражается в процентах и рассчитывается по формуле расчета показателя "Рост производительности труда на средних и крупных предприятиях базовых несырьевых отраслей экономики по отношению к предыдущему году" по Российской Федерации;

показатель ИПТРФ отражает рост производительности труда по всем предприятиям Российской Федерации, выражается в процентах и рассчитывается как соотношение сумм добавленных стоимостей в отчетном году (t) к предыдущему году (t - 1) и численности в отчетном году (t) к предыдущему году (t - 1) всех предприятий, осуществляющих экономическую деятельность на территории Российской Федерации, а также представляющих отчетность в налоговые органы (ФНС России).

Показатель "Доля предприятий от общего числа предприятий, вовлеченных <5> в национальный проект до 31 марта отчетного года (t), на которых прирост производительности труда соответствует целевым показателям" выражается в процентах и рассчитывается по формуле:

--------------------------------

<5> Вовлеченное предприятие - предприятие, заключившее соглашение о реализации мероприятий национального проекта "Производительность труда" с субъектом Российской Федерации.

,

,

где:

Nt,цп - число предприятий, вовлеченных в национальный проект до 31 марта отчетного года (t), на которых прирост производительности труда соответствует целевым показателям, измеряемое в единицах и рассчитываемое по формуле:

,

,

где:

аi = 1, если для i-го предприятия, вовлеченного в национальный проект, по итогам отчетного года (t) прирост производительности труда составляет не менее величины целевого значения, утвержденного паспортом национального проекта и соответствующим соглашением о реализации мероприятий национального проекта, иначе аi = 0;

N - число предприятий, вовлеченных в реализацию национального проекта;

Nt,общ - общее число предприятий, вовлеченных в национальный проект до 31 марта отчетного года t <6>, измеряемое в единицах и рассчитываемое по формуле <7>:

--------------------------------

<6> Пример расчета:

В отчетном 2020 году в проект вовлечены 160 предприятий, у 30 предприятий базовым годом является 2017 год (25 из них достигли целей в 30%), у 40 предприятий - 2018 год (20 из них достигли целей в 15%), у 90 предприятий - 2019 год (50 из них достигли целей в 10%). Дt,цп по итогам 2020 года составит 59,4% ((25 + 20 + 50) / (160)).

<7> Пример расчета показателя Nt,общ. для 2020 отчетного года. Общее количество предприятий составляет 10 единиц, у 5 предприятий базовым годом считается 2018 год, у 3 предприятий - 2019 год, у 2 предприятий - 2020 год (при этом у первого предприятия соглашение заключено в январе 2020 г., у второго - в апреле 2020 г.). В данном случае показатель Nt,общ. = 9, так как по одному предприятию соглашение было подписано после 31 марта отчетного года.

,

,

где:

, если до 31 марта года t было заключено соглашение о сотрудничестве:

, если до 31 марта года t было заключено соглашение о сотрудничестве:

между ФЦК и i-м предприятием при условии заключенного соглашения между j-м субъектом Российской Федерации и i-м предприятием,

либо между РЦК и i-м предприятием при условии заключенного соглашения между j-м субъектом Российской Федерации и i-м предприятием,

либо между i-м предприятием и j-м субъектом Российской Федерации, при необходимости с привлечением третьей стороны,

иначе  ;

;

Nj - количество средних и крупных предприятий базовых несырьевых отраслей экономики в j-м субъекте Российской Федерации;

S - количество субъектов Российской Федерации.

При расчете показателя для конкретного субъекта Российской Федерации в случае отсутствия базы для расчета <8> показатель считается неприменимым.

--------------------------------

<8> Пример: показатель "Доля предприятий от общего числа предприятий, вовлеченных в национальный проект до 31 марта отчетного года (t), на которых прирост производительности труда соответствует целевым показателям" считается по итогам 2020 года. Все соглашения с участниками заключены после 1 апреля 2020 года. Базовым является 2020 год, следовательно, база для расчета показателя отсутствует. Выполнение целевых показателей будет отслеживаться начиная с 2021 года.

Приложение N 2

к Методике расчета показателей

производительности труда

предприятия, отрасли, субъекта

Российской Федерации, утвержденной

приказом Минэкономразвития России

от 28 декабря 2018 г. N 748

ИСТОЧНИКИ И ПОРЯДОК

ПРЕДОСТАВЛЕНИЯ ДАННЫХ ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ

ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Предприятиям, которые готовят консолидированную финансовую отчетность согласно требованиям МСФО, необходимо подготовить источники данных из столбца (А), для прочих предприятий необходимо подготовить источники данных из столбца (Б) за текущий и базовый годы согласно приведенной ниже таблице.

|

А - Для расчета по МСФО

|

Б - Для расчета по налоговым данным

|

|

Консолидированный отчет о финансовых результатах

|

Налоговая декларация по налогу на прибыль (выручка от реализации, прямые и косвенные расходы, амортизация)/Налоговая декларация ЕСХН

|

|

Детальная расшифровка операционных расходов в Пояснениях к консолидированной финансовой отчетности МСФО

|

Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам согласно налоговой декларации по налогу на прибыль

|

|

Расчет по страховым взносам (РСВ)

|

Расчет по страховым взносам (РСВ)

|

|

Детальная расшифровка выручки и прочих операционных доходов в Пояснениях к консолидированной финансовой отчетности МСФО

|

Доходы от реализации и внереализационные доходы согласно налоговой декларации по налогу на прибыль

|

|

Справка 6-НДФЛ

|

|

|

Налоговая декларация по налогу на имущество организаций

|

Предприятия - участники национального проекта, указанные в подпунктах "а" и "б" пункта 2 Методики расчета показателей производительности труда предприятия, отрасли, субъекта Российской Федерации, утвержденной приказом Минэкономразвития России от 28 декабря 2018 г. N 748 (далее - Методика), предоставляют информацию для расчета показателей производительности труда в соответствии с условиями заключенных соглашений в рамках реализации национального проекта "Производительность труда", федерального и регионального проектов "Адресная поддержка повышения производительности труда на предприятиях". Формы 1 и 2 предоставления данных приведены в приложении к настоящим Источникам и порядку. В качестве подтверждающих документов предоставляются скан-копии документов, приведенных в таблице, предусмотренной настоящими Источниками и порядком, за соответствующие годы.

Предприятия, указанные в подпункте "в" пункта 2 Методики, предоставляют данные для расчета показателей производительности труда в Департамент производительности труда, защиты и поощрения капиталовложений Минэкономразвития России. Для расчета агрегированного показателя производительности труда по отрасли используются налоговые данные в разрезе дочерних предприятий холдинга в соответствии с основным видом экономической деятельности (ОКВЭД 2). Формы 1 и 2 предоставления данных приведены в приложении к настоящим Источникам и порядку. В качестве подтверждающих документов предоставляются скан-копии документов, приведенных в таблице, предусмотренной настоящими Источниками и порядком, за соответствующие годы.

По предприятиям, которые публикуют консолидированную финансовую отчетность согласно требованиям МСФО, добавленная стоимость рассчитывается на основании следующих данных:

|

ДС =

|

Источник информации

|

|

Операционная прибыль (ОперПриб)

|

Отчет о прибылях или убытках и совокупном доходе.

Детальная расшифровка выручки и прочих операционных доходов в пояснениях к консолидированной финансовой отчетности МСФО

|

|

"+" Прибыль от полученных субсидий и грантов, не включенных в операционную прибыль (Субс)

|

Детальная расшифровка операционных расходов в Пояснениях к консолидированной финансовой отчетности МСФО

|

|

"+" Расходы на вознаграждение работников (включая оплату труда, взносы на социальное обеспечение и прочие вознаграждения) (РсхВознРаб)

|

|

|

"+" Расходы на амортизацию основных средств; нематериальных активов и в отношении прав пользования активами (Ам)

|

|

|

"+" Налоги и сборы, кроме налога на прибыль, в том числе обязательные отчисления (неналоговые платежи) операторов сети связи общего пользования (НалКрНп)

|

Детальная расшифровка операционных расходов в Пояснениях к консолидированной финансовой отчетности МСФО

|

|

"-/+" Восстановление/обесценение активов (дебиторской задолженности, основных средств, финансовых вложений) (ВосстОбесцАкт)

|

|

|

"-/+" Прибыль/убыток от реализации основных средств (РеалОС)

|

|

|

"-" Выручка от технологического присоединения, если раскрывается в МСФО отчетности

|

Детальная расшифровка выручки в Пояснениях к консолидированной финансовой отчетности МСФО

|

По предприятиям, которые сдают бухгалтерскую отчетность согласно требованиям РСБУ, добавленная стоимость рассчитывается на основании следующих данных:

|

ДС =

|

Источник информации

|

|

Выручка от реализации (Выр)

|

Стр. 011 и 012 приложения 1 к Листу 02 Налоговой декларации по налогу на прибыль

|

|

"-" Прямые расходы (ПрмРсх)

|

Стр. 010 и 020 приложения 2 к Листу 02 Налоговой декларации по налогу на прибыль

|

|

"-" Косвенные расходы (КосвРсх)

|

Стр. 040 приложения 2 к Листу 02 Налоговой декларации по налогу на прибыль без учета расходов по строкам 042 - 047, 052

|

|

"+" Расходы на оплату труда (ОТ)

|

Стр. 020 раздела 1 формы 6-НДФЛ (без учета дохода по строке 025) <9>

Стр. 110 раздела 2 формы 6-НДФЛ (без учета дохода по строке 111) <10>

|

|

"+" Налог на имущество организаций (НалИм)

|

Стр. 220 раздела 2 (сумма по всем листам при наличии более одного листа) Налоговой декларации по налогу на имущество

|

|

"+" Расходы на амортизацию основных средств и нематериальных активов (Ам)

|

Стр. 131 и 133 приложения 2 к Листу 02 Налоговой декларации по налогу на прибыль

|

|

"+" Страховые взносы (СтрхВ), в т.ч.:

|

Расчет по страховым взносам (Форма по КНД 1151111)

|

|

Сумма страховых взносов на обязательное пенсионное страхование (ВзнОПС)

|

Стр. 030 раздела 1 РСВ

|

|

Сумма страховых взносов на обязательное пенсионное страхование по дополнительному тарифу (ВзнОПСД)

|

Стр. 070 раздела 1 РСВ

|

|

Сумма страховых взносов на обязательное медицинское страхование (ВзнОМС)

|

стр. 050 раздела 1 РСВ

|

|

Сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВзнОСС)

|

Стр. 110 раздела 1 РСВ

|

|

Сумма страховых взносов на дополнительное социальное обеспечение (ВзнДСО)

|

Стр. 090 раздела 1 РСВ

|

--------------------------------

<9> В соответствии с приказом ФНС России от 15 октября 2020 г. N ЕД-7-11/753@ применяется до 2020 года включительно.

<10> В соответствии с приказом ФНС России от 15 октября 2020 г. N ЕД-7-11/753@ применяется начиная с 2021 года.

Вне зависимости от источника данных для расчета добавленной стоимости расчет численности сотрудников производится на основании данных форм расчета страховых выплат (РСВ). Для консолидированной отчетности численность определяется как сумма численности сотрудников по отдельным предприятиям.

Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Численность по отдельным предприятиям рассчитывается на основании следующих данных:

|

Численность (Числ) =

|

Источники

|

|

Среднемесячная численность работников, включая среднюю численность работников, выполнявших работу по договорам гражданско-правового характера

|

|

|

"+" Январь

|

РСВ: стр. 010 подразд. 1.1 прил. 1 за I кв., графа 2, человек <11>

|

|

"+" Февраль

|

РСВ: стр. 010 подразд. 1.1 прил. 1 за I кв., графа 3, человек

|

|

"+" Март

|

РСВ: стр. 010 подразд. 1.1 прил. 1 за I кв., графа 4, человек

|

|

"+" Апрель

|

РСВ: стр. 010 подразд. 1.1 прил. 1 за II кв., графа 2, человек

|

|

"+" Май

|

РСВ: стр. 010 подразд. 1.1 прил. 1 за II кв., графа 3, человек

|

|

"+" Июнь

|

РСВ: стр. 010 подразд. 1.1 прил. 1 за II кв., графа 4, человек

|

|

"+" Июль

|

РСВ: стр. 010 подразд. 1.1 прил. 1 за III кв., графа 2, человек

|

|

"+" Август

|

РСВ: стр. 010 подразд. 1.1 прил. 1 за III кв., графа 3, человек

|

|

"+" Сентябрь

|

РСВ: стр. 010 подразд. 1.1 прил. 1 за III кв., графа 4, человек

|

|

"+" Октябрь

|

РСВ: стр. 010 подразд. 1.1 прил. 1 за IV кв., графа 2, человек

|

|

"+" Ноябрь

|

РСВ: стр. 010 подразд. 1.1 прил. 1 за IV кв., графа 3, человек

|

|

"+" Декабрь

|

РСВ: стр. 010 подразд. 1.1 прил. 1 за IV кв., графа 4, человек

|

--------------------------------

<11> В соответствии с приказом ФНС России от 10 октября 2016 г. N ММВ-7-11/551@ до 2019 года включительно применяются графы 3 - 5 (январь, апрель, июль, октябрь - графа 3; февраль, май, август, ноябрь - графа 4; март, июнь, сентябрь, декабрь - графа 5).

В соответствии с приказом ФНС России от 18 сентября 2019 г. N ММВ-7-11/470@) (с изменениями и дополнениями) начиная с 2020 года применяются графы 2 - 4 (январь, апрель, июль, октябрь - графа 2; февраль, май, август, ноябрь - графа 3; март, июнь, сентябрь, декабрь - графа 4).

Для предприятий - участников национального проекта, указанных в подпунктах "а" и "б" пункта 2 Методики:

данные в разрезе по предприятию предоставляются предприятием в соответствии с условиями заключенных соглашений между предприятием и ФЦК или РЦК, либо субъектом Российской Федерации;

данные в разрезе по отрасли, субъекту Российской Федерации, в целом по Российской Федерации предоставляются ФНС России в адрес Минэкономразвития России в порядке, установленном отдельным соглашением между Минэкономразвития России и ФНС России.

Для предприятий - участников национального проекта, указанных в подпункте "в" пункта 2 Методики:

данные в разрезе по предприятию, отрасли, в целом по Российской Федерации предоставляются ФНС России в адрес Минэкономразвития России в порядке, установленном отдельным соглашением между Минэкономразвития России и ФНС России;

данные в разрезе по субъекту Российской Федерации не участвуют в расчете агрегированных показателей раздела V Методики.

Для предприятий, подходящих под критерии пункта 2 Методики, но не являющихся участниками национального проекта, данные в разрезе по предприятию, отрасли, субъекту Российской Федерации, в целом по Российской Федерации предоставляются ФНС России в адрес Минэкономразвития России в порядке, установленном отдельным соглашением между Минэкономразвития России и ФНС России.

Первоначальное предоставление данных осуществляется единовременно за отчетный и все предыдущие годы, начиная с базового года.

Предоставление данных ФНС России осуществляется ежегодно за отчетный и все предыдущие годы, начиная с базового, но не ранее чем за 2017 отчетный год.

Приложение

к приложению N 2

к Методике расчета показателей

производительности труда

предприятия, отрасли, субъекта

Российской Федерации, утвержденной

приказом Минэкономразвития России

от 28 декабря 2018 г. N 748

Форма 1

Информация

для расчета производительности труда предприятия,

публикующего консолидированную финансовую отчетность

согласно требованиям МСФО

|

Данные отчетности МСФО и РСВ за соответствующий период

|

Отчет. год - 2

|

Отчет. год - 1

|

Отчет. год

|

|

|

Операционная прибыль (ОперПриб)

|

||||

|

-

|

Выручка от технологического присоединения, если раскрывается в МСФО отчетности

|

|||

|

+

|

Прибыль от полученных субсидий и грантов, не включенных в операционную прибыль (Субс)

|

|||

|

+

|

Расходы на вознаграждение работников (включая оплату труда, страховые взносы и прочие вознаграждения) (РасхВознРаб)

|

|||

|

+

|

Расходы на амортизацию ОС; НМА и в отношении прав пользования активами (Ам)

|

|||

|

+

|

Налоги и сборы, кроме налога на прибыль, в том числе обязательные отчисления (неналоговые платежи) операторов сети связи общего пользования (НалКрНп)

|

|||

|

-/+

|

Восстановление/Обесценение активов (дебиторской задолженности, основных средств, финансовых вложений) (ВосстОбесцАкт)

|

|||

|

-/+

|

Прибыль/убыток от реализации ОС (РеалОС)

|

|||

|

Среднемесячная численность работников, включая среднюю численность работников, выполнявших работу по договорам гражданско-правового характера (сумма среднемесячных численностей по всем предприятиям, входящим входящих в периметр консолидации) (Числ)

|

||||

|

Расчет по страховым взносам (Форма по КНД 1151111) за 1 квартал (сумма среднемесячных численностей по всем предприятиям, входящим входящих в периметр консолидации)

|

||||

|

Расчет по страховым взносам (Форма по КНД 1151111) за 2 квартал (сумма среднемесячных численностей по всем предприятиям, входящим входящих в периметр консолидации)

|

||||

|

Расчет по страховым взносам (Форма по КНД 1151111) за 3 квартал (сумма среднемесячных численностей по всем предприятиям, входящим входящих в периметр консолидации)

|

||||

|

Расчет по страховым взносам (Форма по КНД 1151111) за 4 квартал (сумма среднемесячных численностей по всем предприятиям, входящим входящих в периметр консолидации)

|

Форма 2

Информация

для расчета производительности труда предприятия, сдающего

бухгалтерскую отчетность согласно требованиям российских

стандартов бухгалтерского учета (РСБУ)

|

Данные налоговой декларации по налогу на прибыль, налоговой декларации по налогу на имущество организаций, РСВ, справки 6-НДФЛ за соответствующий период

|

Отчет. год - 3

|

Отчет. год - 2

|

Отчет. год - 1

|

Отчет. год

|

|

|

Выручка от реализации (Выр)

|

|||||

|

-

|

Прямые расходы (ПрмРсх)

|

||||

|

-

|

Косвенные расходы (КосвРсх)

|

||||

|

+

|

Расходы на оплату труда (ОТ)

|

||||

|

+

|

Налог на имущество организаций (НалИм)

|

||||

|

+

|

Сумма расходов на амортизацию ОС и НМА (Ам)

|

||||

|

+

|

Страховые взносы (СтрхВ)

|

||||

|

Среднемесячная численность работников, включая среднюю численность работников, выполнявших работу по договорам гражданско-правового характера (Числ)

|

|||||

|

Расчет по страховым взносам (Форма по КНД 1151111) за 1 квартал (сумма среднемесячных численностей по всем предприятиям, входящим в периметр консолидации)

|

|||||

|

Расчет по страховым взносам (Форма по КНД 1151111) за 2 квартал (сумма среднемесячных численностей по всем предприятиям, входящим в периметр консолидации)

|

|||||

|

Расчет по страховым взносам (Форма по КНД 1151111) за 3 квартал (сумма среднемесячных численностей по всем предприятиям, входящим в периметр консолидации)

|

|||||

|

Расчет по страховым взносам (Форма по КНД 1151111) за 4 квартал (сумма среднемесячных численностей по всем предприятиям, входящим в периметр консолидации)

|

Приложение N 3

к Методике расчета показателей

производительности труда

предприятия, отрасли, субъекта

Российской Федерации, утвержденной

приказом Минэкономразвития России

от 28 декабря 2018 г. N 748

ПОРЯДОК

И ФОРМУЛЫ РАСЧЕТА ДОСТИЖЕНИЯ ЦЕЛЕВЫХ ЗНАЧЕНИЙ РОСТА

ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА ПО ОТРАСЛИ, СУБЪЕКТУ РОССИЙСКОЙ

ФЕДЕРАЦИИ, РОССИЙСКОЙ ФЕДЕРАЦИИ В ЦЕЛОМ С УЧЕТОМ

ПРИМЕНЕНИЯ ИНДЕКСОВ-ДЕФЛЯТОРОВ

При расчете достижения целевых значений индекса производительности труда по отрасли, субъекту Российской Федерации, Российской Федерации в целом осуществляется переоценка добавленной стоимости текущего периода в цены предыдущего периода. В качестве индексов-дефляторов (далее - ИЦ) рекомендуется использовать сформированные Федеральной службой государственной статистики индексы потребительских цен по видам экономической деятельности по соответствующим субъектам Российской Федерации и Российской Федерации в целом <12>, размещаемые на ИТ-платформе управленческой и технологической компетенций в соответствии с целями национального проекта "Производительность труда", доступной по адресу производительность.рф в информационно-коммуникационной сети "Интернет".

--------------------------------

<12> Источник: Единая межведомственная информационно-статистическая система (ЕМИСС). https://www.fedstat.ru/

Переоценка осуществляется по основному виду экономической деятельности предприятия в максимально возможной детализации в соответствии с таблицей ИЦ.

В случае отсутствия необходимого ИЦ используется ИЦ по виду экономической деятельности более высокой группировки, но не выше класса (XX) ОКВЭД 2 <13>.

--------------------------------

<13> Например, если отсутствует индекс-дефлятор для группы (XX.XX) ОКВЭД 2, используется индекс-дефлятор для подкласса (XX.X) ОКВЭД 2.

В случае отсутствия необходимого ИЦ по виду экономической деятельности на уровне класса (XX) для субъекта Российской Федерации используется индекс-дефлятор по соответствующему виду экономической деятельности для Российской Федерации в целом.

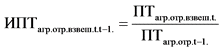

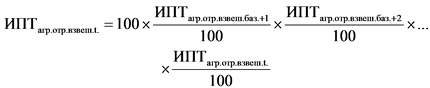

1. Для целей оценки динамики производительности труда по отрасли, индекс производительности труда выражается в процентах и рассчитывается как отношение агрегированного показателя производительности труда отчетного года (ПТагр.отр.взвеш.t) в ценах предыдущего года к агрегированному показателю производительности труда предыдущего года (ПТагр.отр.t-1.) по следующей формуле:

,

,

,

,

,

,

где:

ИПТагр.отр.взвеш.t.t-1. - индекс производительности труда по отрасли отчетного года к предыдущему году, в процентах;

ИЦt,i. - индекс-дефлятор по виду экономической деятельности, соответствующей отрасли, в процентах;

t - год, за который производится расчет (отчетный год);

N - количество предприятий, участвующих в расчете.

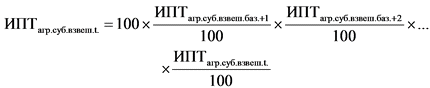

Оценка динамики производительности труда по отрасли к базовому году рассчитывается с помощью метода цепной увязки по следующей формуле:

,

,

где:

ИПТагр.отр.взвеш.баз.+1 - индекс производительности труда по отрасли для года, следующего за базовым, к базовому году, в процентах;

ИПТагр.отр.взвеш.баз.+2 - индекс производительности труда по отрасли для года, следующего через один за базовым, к году, следующему за базовым, в процентах;

ИПТагр.отр.взвеш.t. - индекс производительности труда по отрасли в отчетном году, в процентах;

t - год, за который производится расчет (отчетный год).

Количество множителей зависит от года расчета показателя и равно разнице между отчетным и базовым годами. <14>

--------------------------------

<14> Например, расчет производится по данным за 2020 год (отчетный год). В данном случае будет 4 множителя: данные за 2017 базовый год (равен 100%), данные по ИПТ за 2018 год, ИПТ за 2019 год и ИПТ за 2020 год.

Для расчета показателя производительности труда по отрасли с учетом индексов-дефляторов проводится расчет валовой (суммарной) добавленной стоимости по каждой группе видов экономической деятельности в соответствии с классификатором ОКВЭД 2 <15>, приведенным в приложении N 4 к Методике расчета показателей производительности труда предприятия, отрасли, субъекта Российской Федерации, утвержденной приказом Минэкономразвития России от 28 декабря 2018 г. (далее - Методика), и выполняется следующий алгоритм:

--------------------------------

<15> При расчете действуют условия раздела V Методики.

1.1. По каждой группе видов экономической деятельности суммируется добавленная стоимость предприятий, относящихся к данному (основному) виду экономической деятельности.

1.2. Осуществляется дефлятирование полученной суммы валовой добавленной стоимости по конкретной группе видов экономической деятельности на соответствующий индекс-дефлятор, размещенный на ИТ-платформе производительность.рф.

1.3. Суммируются все полученные значения добавленной стоимости предприятий с учетом дефлятирования по всем группам видов экономической деятельности, входящих в соответствующую отрасль в рамках национального проекта "Производительность труда".

1.4. Полученная сумма делится на суммарное значение численности сотрудников, рассчитанной в соответствии с Методикой, по всем предприятиям, подходящим под критерии национального проекта и входящим в соответствующую отрасль.

1.5. Динамика производительности труда по отрасли определяется отношением полученного значения в отчетном году к значению производительности труда предыдущего года (базового года).

2. Для целей оценки динамики производительности труда по субъекту Российской Федерации индекс производительности труда выражается в процентах и рассчитывается как отношение агрегированного показателя производительности труда отчетного года (ПТагр.суб.взвеш.t.) в ценах предыдущего года к агрегированному показателю производительности труда предыдущего года (ПТагр.суб.t-1.) по следующей формуле:

,

,

,

,

,

,

где:

ИПТагр.суб.взвеш.t.t-1. - индекс производительности труда по субъекту Российской Федерации отчетного года к предыдущему году, в процентах;

ИЦt,i. - индекс-дефлятор по виду экономической деятельности соответствующего субъекта Российской Федерации, в процентах;

t - год, за который производится расчет (отчетный год);

N - количество предприятий, имеющих государственную регистрацию в соответствующем субъекте Российской Федерации, участвующих в расчете.

Оценка динамики производительности труда по субъекту к базовому году рассчитывается с помощью метода цепной увязки по следующей формуле:

,

,

где:

ИПТагр.суб.взвеш.баз.+1 - индекс производительности труда по субъекту по году, следующему за базовым, к базовому году, в процентах;

ИПТагр.суб.взвеш.баз.+2 - индекс производительности труда по субъекту по году, следующему через один за базовым, к году, следующему за базовым, в процентах;

ИПТагр.отр.взвеш.t. - индекс производительности труда по субъекту в отчетном году, в процентах;

t - год, за который производится расчет (отчетный год).

Количество множителей зависит от года расчета показателя и равно разнице между отчетным и базовым годами.

Для расчета показателя производительности труда по субъекту Российской Федерации с учетом индексов-дефляторов проводится расчет валовой (суммарной) добавленной стоимости предприятий субъекта Российской Федерации по каждой группе видов экономической деятельности соответствующего субъекта Российской Федерации в соответствии с классификатором ОКВЭД 2 <16>, приведенным в приложении N 4 к Методике, и выполняется следующий алгоритм:

--------------------------------

<16> При расчете действуют условия раздела V Методики.

2.1. По каждому виду экономической деятельности суммируется добавленная стоимость предприятий, относящихся к данному (основному) виду экономической деятельности и находящихся в конкретном субъекте Российской Федерации.

2.2. Осуществляется дефлятирование полученной суммы валовой добавленной стоимости по конкретной группе видов экономической деятельности на соответствующий индекс-дефлятор на уровне субъекта Российской Федерации, размещенный на ИТ-платформе производительность.рф в информационно-телекоммуникационной сети "Интернет".

2.3. Суммируются все полученные значения добавленной стоимости предприятий с учетом дефлятирования по всем группам видов экономической деятельности, подходящих под критерии национального проекта, имеющих государственную регистрацию в конкретном субъекте Российской Федерации.

2.4. Полученная сумма делится на суммарное значение численности сотрудников, рассчитанной в соответствии с Методикой, по всем предприятиям, подходящим под критерии национального проекта и имеющим государственную регистрацию в конкретном субъекте Российской Федерации.

2.5. Динамика производительности труда по субъекту Российской Федерации определяется отношением полученного значения к значению производительности труда предыдущего года (базового года).

3. Для целей оценки динамики производительности труда по Российской Федерации в целом индекс производительности труда выражается в процентах и рассчитывается как отношение агрегированного показателя производительности труда отчетного года (ПТагр.гос.взвеш.t.) в ценах предыдущего года к агрегированному показателю производительности труда предыдущего года (ПТагр.гос.t-1.) по следующей формуле:

,

,

,

,

,

,

где:

ИПТагр.гос.взвеш.t.t-1. - индекс производительности труда по Российской Федерации отчетного года к предыдущему году, в процентах;

ИЦt.i - индекс-дефлятор по виду экономической деятельности на уровне Российской Федерации, в процентах;

t - год, за который производится расчет (отчетный год);

N - количество предприятий, участвующих в расчете.

Оценка динамики производительности труда по Российской Федерации к базовому году рассчитывается с помощью метода цепной увязки по следующей формуле:

,

,

где:

ИПТагр.гос.взвеш.баз.+1 - индекс производительности труда по отрасли года, следующего за базовым, к базовому году, в процентах;

ИПТагр.гос.взвеш.баз.+2 - индекс производительности труда по отрасли года, следующего через один за базовым, к году, следующему за базовым, в процентах;

ИПТагр.гос.взвеш.t. - индекс производительности труда по отрасли предыдущего года к расчетному, в процентах;

t - год, за который производится расчет (отчетный год).

Количество множителей зависит от года расчета показателя и равно разнице между отчетным и базовым годами.

Для расчета показателя производительности труда по Российской Федерации в целом с учетом индексов-дефляторов проводится расчет валовой (суммарной) добавленной стоимости предприятий по каждой группе видов экономической деятельности по Российской Федерации в соответствии с классификатором ОКВЭД 2 <17>, приведенным в приложении N 4 к Методике, и выполняется следующий алгоритм:

--------------------------------

<17> При расчете действуют условия раздела V настоящей Методики.

3.1. По каждой группе видов экономической деятельности по Российской Федерации суммируется добавленная стоимость предприятий, относящихся к данному (основному) виду экономической деятельности.

3.2. Осуществляется дефлятирование полученной суммы валовой добавленной стоимости по конкретной группе видов экономической деятельности на соответствующий индекс-дефлятор на уровне Российской Федерации, размещенный на ИТ-платформе производительность.рф в информационно-телекоммуникационной сети "Интернет".

3.3. Суммируются все полученные значения добавленной стоимости предприятий с учетом дефлятирования по всем группам видов экономической деятельности, подходящих под критерии национального проекта.

3.4. Полученная сумма делится на суммарное значение численности сотрудников, рассчитанной в соответствии с Методикой, по всем предприятиям, подходящим под критерии национального проекта.

3.5. Динамика производительности труда по Российской Федерации в целом определяется отношением полученного значения к значению производительности труда предыдущего года (базового года).

Приложение N 4

к Методике расчета показателей

производительности труда

предприятия, отрасли, субъекта

Российской Федерации, утвержденной

приказом Минэкономразвития России

от 28 декабря 2018 г. N 748

|

РАЗДЕЛ A

|

Отрасль: сельское, лесное хозяйство, охота, рыболовство и рыбоводство

|

|

01

|

Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях

|

|

01.1

|

Выращивание однолетних культур

|

|

01.11

|

Выращивание зерновых (кроме риса), зернобобовых культур и семян масличных культур

|

|

01.11.1

|

Выращивание зерновых культур

|

|

01.11.11

|

Выращивание пшеницы

|

|

01.11.12

|

Выращивание ячменя

|

|

01.11.13

|

Выращивание ржи

|

|

01.11.14

|

Выращивание кукурузы

|

|

01.11.15

|

Выращивание овса

|

|

01.11.16

|

Выращивание гречихи

|

|

01.11.19

|

Выращивание прочих зерновых культур

|

|

01.11.2

|

Выращивание зернобобовых культур

|

|

01.11.3

|

Выращивание семян масличных культур

|

|

01.11.31

|

Выращивание семян подсолнечника

|

|

01.11.32

|

Выращивание семян рапса

|

|

01.11.33

|

Выращивание семян соевых бобов

|

|

01.11.39

|

Выращивание семян прочих масличных культур

|

|

01.12

|

Выращивание риса

|

|

01.13

|

Выращивание овощей, бахчевых, корнеплодных и клубнеплодных культур, грибов и трюфелей

|

|

01.13.1

|

Выращивание овощей

|

|

01.13.11

|

Выращивание овощей открытого грунта

|

|

01.13.12

|

Выращивание овощей защищенного грунта

|

|

01.13.2

|

Выращивание бахчевых культур

|

|

01.13.3

|

Выращивание столовых корнеплодных и клубнеплодных культур с высоким содержанием крахмала или инулина

|

|

01.13.31

|

Выращивание картофеля

|

|

01.13.39

|

Выращивание прочих столовых корнеплодных и клубнеплодных культур с высоким содержанием крахмала или инулина

|

|

01.13.4

|

Выращивание семян овощных культур, за исключением семян сахарной свеклы

|

|

01.13.5

|

Выращивание сахарной свеклы и семян сахарной свеклы

|

|

01.13.51

|

Выращивание сахарной свеклы

|

|

01.13.52

|

Выращивание семян сахарной свеклы

|

|

01.13.6

|

Выращивание грибов и трюфелей

|

|

01.13.9

|

Выращивание овощей, не включенных в другие группировки

|

|

01.14

|

Выращивание сахарного тростника

|

|

01.16

|

Выращивание волокнистых прядильных культур

|

|

01.16.1

|

Выращивание хлопчатника

|

|

01.16.2

|

Выращивание льна

|

|

01.16.3

|

Выращивание обыкновенной конопли

|

|

01.16.9

|

Выращивание прочих текстильных культур

|

|

01.19

|

Выращивание прочих однолетних культур

|

|

01.19.1

|

Выращивание однолетних кормовых культур

|

|

01.19.2

|

Цветоводство

|

|

01.19.21

|

Выращивание цветов в открытом и защищенном грунте

|

|

01.19.22

|

Выращивание семян цветов

|

|

01.19.3

|

Выращивание семян свеклы (кроме семян сахарной свеклы) и семян кормовых культур

|

|

01.19.9

|

Выращивание прочих однолетних культур, не включенных в другие группировки

|

|

01.2

|

Выращивание многолетних культур

|

|

01.21

|

Выращивание винограда

|

|

01.22

|

Выращивание тропических и субтропических культур

|

|

01.23

|

Выращивание цитрусовых культур

|

|

01.24

|

Выращивание семечковых и косточковых культур

|

|

01.25

|

Выращивание прочих плодовых деревьев, кустарников и орехов

|

|

01.25.1

|

Выращивание прочих плодовых и ягодных культур

|

|

01.25.2

|

Выращивание семян плодовых и ягодных культур

|

|

01.25.3

|

Выращивание орехоплодных культур

|

|

01.26

|

Выращивание плодов масличных культур

|

|

01.27

|

Выращивание культур для производства напитков

|

|

01.27.1

|

Выращивание чая

|

|

01.27.9

|

Выращивание прочих культур для производства напитков

|

|

01.28

|

Выращивание специй, пряно-ароматических, эфиромасличных и лекарственных культур

|

|

01.28.1

|

Выращивание пряностей

|

|

01.28.2

|

Выращивание хмеля

|

|

01.28.3

|

Выращивание растений, используемых в основном в парфюмерии, фармации или в качестве инсектицидов, фунгицидов и для аналогичных целей

|

|

01.29

|

Выращивание прочих многолетних культур

|

|

01.3

|

Выращивание рассады

|

|

01.30

|

Выращивание рассады

|

|

01.4

|

Животноводство

|

|

01.41

|

Разведение молочного крупного рогатого скота, производство сырого молока

|

|

01.41.1

|

Разведение молочного крупного рогатого скота

|

|

01.41.11

|

Разведение молочного крупного рогатого скота, кроме теменного

|

|

01.41.12

|

Разведение теменного молочного крупного рогатого скота

|

|

01.41.2

|

Производство сырого коровьего молока и сырого молока прочего крупного рогатого скота (буйволов, яков и др.)

|

|

01.41.21

|

Производство сырого коровьего молока

|

|

01.41.29

|

Производство сырого молока прочего крупного рогатого скота (буйволов, яков и др.)

|

|

01.42

|

Разведение прочих пород крупного рогатого скота и буйволов, производство спермы

|

|

01.42.1

|

Разведение мясного и прочего крупного рогатого скота, включая буйволов, яков и др.

|

|

01.42.11

|

Разведение мясного и прочего крупного рогатого скота, включая буйволов, яков и др., на мясо

|

|

01.42.12

|

Разведение теменного мясного и прочего крупного рогатого скота, включая буйволов, яков и др.

|

|

01.42.2

|

Производство бычьей спермы, а также спермы буйволов, яков и др.

|

|

01.43

|

Разведение лошадей и прочих животных семейства лошадиных отряда непарнокопытных

|

|

01.43.1

|

Разведение лошадей, ослов, мулов, лошаков

|

|

01.43.2

|

Производство сырого кобыльего молока

|

|

01.43.3

|