См. Документы Центрального Банка Российской Федерации

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ФИНАНСОВЫМ РЫНКАМ

ПРИКАЗ

от 28 декабря 2011 г. N 11-71/пз-н

ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ

ПО УСТАНОВЛЕНИЮ КРИТЕРИЕВ СУЩЕСТВЕННОГО ОТКЛОНЕНИЯ СПРОСА

И ПРЕДЛОЖЕНИЯ ЛИКВИДНЫХ И НИЗКОЛИКВИДНЫХ ЦЕННЫХ БУМАГ

В соответствии с частью 2 статьи 5 Федерального закона от 27.07.2010 N 224-ФЗ "О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4193; 2011, N 29, ст. 4291, N 48, ст. 6728) и Положением о Федеральной службе по финансовым рынкам, утвержденным постановлением Правительства Российской Федерации от 29.08.2011 N 717 (Собрание законодательства Российской Федерации, 2011, N 36, ст. 5148), приказываю:

1. Утвердить прилагаемые Методические рекомендации по установлению критериев существенного отклонения спроса и предложения ликвидных и низколиквидных ценных бумаг.

2. В целях предоставления информации по запросам ФСФР России при проведении проверки действий лиц, имеющих признаки манипулирования рынком ценных бумаг, рекомендовать организаторам торговли на рынке ценных бумаг и фондовым биржам (далее - организаторы торговли) использовать прилагаемые Методические рекомендации по установлению критериев существенного отклонения спроса и предложения ликвидных и низколиквидных ценных бумаг в отношении сделок с ценными бумагами, совершенных на торгах этих организаторов торговли после 26.01.2011.

3. В целях предоставления в ФСФР России сведений о нестандартных сделках (заявках), то есть сделках (заявках), имеющих признаки неправомерного использования инсайдерской информации и (или) манипулирования рынком, а также отчетов о результатах проверки таких сделок в порядке и сроки, установленные соответственно в пунктах 6.10 и 6.14 приказа ФСФР России от 28.12.2010 N 10-78/пз-н "Об утверждении Положения о деятельности по организации торговли на рынке ценных бумаг" (зарегистрирован Минюстом России 25.03.2011, регистрационный N 20295), рекомендовать организаторам торговли использовать прилагаемые Методические рекомендации по установлению критериев существенного отклонения спроса и предложения ликвидных и низколиквидных ценных бумаг в отношении сделок с ценными бумагами, совершенных на торгах этих организаторов торговли после 30.07.2011.

Руководитель

Д.В.ПАНКИН

Утверждены

приказом ФСФР России

от 28.12.2011 N 11-71/пз-н

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО УСТАНОВЛЕНИЮ КРИТЕРИЕВ СУЩЕСТВЕННОГО ОТКЛОНЕНИЯ СПРОСА

И ПРЕДЛОЖЕНИЯ ЛИКВИДНЫХ И НИЗКОЛИКВИДНЫХ ЦЕННЫХ БУМАГ

1. Настоящие Методические рекомендации по установлению критериев существенного отклонения спроса и предложения ликвидных и низколиквидных ценных бумаг (далее - Методические рекомендации) разработаны в целях применения статьи 5 Федерального закона от 27.07.2010 N 224-ФЗ "О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации" и применяются к организованным торгам, операции на которых совершаются на основании заявок, адресованных всем участникам торгов, в случае если информация о лицах, подавших заявки, а также о лицах, в интересах которых поданы заявки, не раскрывается другим участникам торгов.

2. Критерии существенного отклонения спроса и предложения ликвидных и низколиквидных ценных бумаг (далее - Критерии) рекомендуется устанавливать на основании настоящих Методических рекомендаций каждым организатором торговли на рынке ценных бумаг и каждой фондовой биржей (далее - организаторы торговли), где совершаются сделки с ценными бумагами.

3. Критерии рекомендуется включать в состав рассчитываемых организаторами торговли критериев нестандартных сделок (заявок), то есть сделок (заявок), имеющих признаки неправомерного использования инсайдерской информации и (или) манипулирования рынком.

4. К ликвидным ценным бумагам организатору торговли рекомендуется относить ценные бумаги, определяемые на основании приказа ФСФР России от 19.05.2011 N 11-21/пз-н "Об утверждении Методических рекомендаций по установлению критериев существенного отклонения цены ликвидных ценных бумаг", а к низколиквидным ценным бумагам - ценные бумаги, определяемые на основании приказа ФСФР России от 30.08.2011 N 11-38/пз-н "Об утверждении Методических рекомендаций по установлению критериев существенного отклонения цены низколиквидных ценных бумаг".

5. Организаторам торговли рекомендуется в текущем квартале использовать списки ликвидных и низколиквидных ценных бумаг, определенные по данным за предыдущий квартал, начиная с десятого рабочего дня текущего квартала.

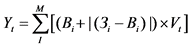

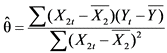

6. Под существенным отклонением спроса и предложения ликвидных и низколиквидных ценных бумаг рекомендуется понимать значимость показателя воздействия  , определяемую с помощью регрессионного анализа через статистическую значимость коэффициента

, определяемую с помощью регрессионного анализа через статистическую значимость коэффициента  из уравнения

из уравнения  , рассчитываемого в соответствии с методом наименьших квадратов последовательно для каждого лица, в интересах которого были поданы заявки на совершение сделок с ценной бумагой, исключая при расчете лиц с нулевыми показателями воздействия:

, рассчитываемого в соответствии с методом наименьших квадратов последовательно для каждого лица, в интересах которого были поданы заявки на совершение сделок с ценной бумагой, исключая при расчете лиц с нулевыми показателями воздействия:

,

,

где:  - показатель воздействия по ценной бумаге, рассчитываемый в конце каждого торгового дня для каждого лица, в интересах которого в течение этого торгового дня были совершены сделки с этой ценной бумагой (t = 1, 2,... n; n - количество лиц, в интересах которых были поданы заявки на совершение сделок с ценной бумагой);

- показатель воздействия по ценной бумаге, рассчитываемый в конце каждого торгового дня для каждого лица, в интересах которого в течение этого торгового дня были совершены сделки с этой ценной бумагой (t = 1, 2,... n; n - количество лиц, в интересах которых были поданы заявки на совершение сделок с ценной бумагой);

- текущая цена ценной бумаги в момент i, рассчитываемая организатором торгов (в случае ее отсутствия рекомендуется брать расчет цены за ближайший предыдущий период);

- текущая цена ценной бумаги в момент i, рассчитываемая организатором торгов (в случае ее отсутствия рекомендуется брать расчет цены за ближайший предыдущий период);

M - количество заявок в интересах одного лица по одной ценной бумаге в течение одного торгового дня;

- цена i-й заявки (i = 1, 2,... M);

- цена i-й заявки (i = 1, 2,... M);

- объем i-й заявки (i = 1, 2,... M);

- объем i-й заявки (i = 1, 2,... M);

- бинарный показатель, принимающий значение 1 или 0, 1 присваивается каждому t-му лицу последовательно от 1 до n для проверки на существенность (например, для t = 5 присваивается значение 1, для прочих инвесторов присваивается 0), где n - количество лиц, в интересах которых подавались заявки на совершение сделок с ценной бумагой;

- бинарный показатель, принимающий значение 1 или 0, 1 присваивается каждому t-му лицу последовательно от 1 до n для проверки на существенность (например, для t = 5 присваивается значение 1, для прочих инвесторов присваивается 0), где n - количество лиц, в интересах которых подавались заявки на совершение сделок с ценной бумагой;

- отклонение показателя воздействия

- отклонение показателя воздействия  от

от  , в случае если

, в случае если  = 0, и отклонение показателя воздействия

= 0, и отклонение показателя воздействия  от

от  , в случае если

, в случае если  .

.

6.1. Коэффициент  для t-го лица определяется следующим образом:

для t-го лица определяется следующим образом:

,

,

где:  ;

;  ;

;  .

.

6.2. Коэффициент  для t-го лица определяется следующим образом:

для t-го лица определяется следующим образом:

.

.

6.3. Коэффициент  для t-го лица считается статистически значимым, в случае если значение

для t-го лица считается статистически значимым, в случае если значение

положительно и превышает

положительно и превышает  ,

,

где: R - поправочное значение, оперативно вводимое решением ФСФР России в случае значимых системных событий (явлений), не может быть отрицательным;

- коэффициент разброса, устанавливаемый организатором торговли;

- коэффициент разброса, устанавливаемый организатором торговли;

- стандартная ошибка, рассчитываемая по формуле:

- стандартная ошибка, рассчитываемая по формуле:

.

.

7. Организатору торговли рекомендуется устанавливать значения  по письменному согласованию с ФСФР России и использовать их до установления новых значений таких коэффициентов.

по письменному согласованию с ФСФР России и использовать их до установления новых значений таких коэффициентов.

8. Поправочное значение R определяется решением ФСФР России и действует до его отмены. Поправочное значение R доводится ФСФР России до сведения всех организаторов торговли в день принятия такого решения.