См. Документы Центрального Банка Российской Федерации

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ФИНАНСОВЫМ РЫНКАМ

ПРИКАЗ

от 30 августа 2011 г. N 11-38/пз-н

ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ

ПО УСТАНОВЛЕНИЮ КРИТЕРИЕВ СУЩЕСТВЕННОГО ОТКЛОНЕНИЯ ЦЕНЫ

НИЗКОЛИКВИДНЫХ ЦЕННЫХ БУМАГ

В соответствии с частью 2 статьи 5 Федерального закона от 27.07.2010 N 224-ФЗ "О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4193; 2011, N 29, ст. 4291) и Положением о Федеральной службе по финансовым рынкам, утвержденным Постановлением Правительства Российской Федерации от 30.06.2004 N 317 (Собрание законодательства Российской Федерации, 2004, N 27, ст. 2780; 2005, N 33, ст. 3429; 2006, N 13, ст. 1400; N 52, ст. 5587; 2007, N 12, ст. 1417; 2008, N 19, ст. 2192; N 46, ст. 5337; 2009, N 3, ст. 378; N 6, ст. 738; 2010, N 26, ст. 3350; 2011, N 7, ст. 976; N 14, ст. 1935; N 15, ст. 2137), приказываю:

1. Утвердить прилагаемые Методические рекомендации по установлению критериев существенного отклонения цены низколиквидных ценных бумаг.

2. В целях предоставления информации по запросам ФСФР России при проведении проверки действий лиц, имеющих признаки манипулирования ценами ценных бумаг, рекомендовать организаторам торговли на рынке ценных бумаг и фондовым биржам (далее - организаторы торговли) использовать прилагаемые Методические рекомендации по установлению критериев существенного отклонения цены низколиквидных ценных бумаг в отношении сделок с ценными бумагами, совершенных на торгах этих организаторов торговли после 26.01.2011.

3. В целях предоставления в ФСФР России сведений о нестандартных сделках (заявках), то есть сделках (заявках), имеющих признаки неправомерного использования инсайдерской информации и (или) манипулирования рынком, а также отчетов о результатах проверки таких сделок в порядке и сроки, установленные, соответственно, в пунктах 6.10 и 6.14 Приказа ФСФР России от 28.12.2010 N 10-78/пз-н "Об утверждении Положения о деятельности по организации торговли на рынке ценных бумаг" <*> ("Российская газета", N 88, 25.04.2011, "Бюллетень нормативных актов федеральных органов исполнительной власти", N 18, 02.05.2011), рекомендовать организаторам торговли использовать прилагаемые Методические рекомендации по установлению критериев существенного отклонения цены низколиквидных ценных бумаг в отношении сделок с ценными бумагами, совершенных на торгах этих организаторов торговли после 30.07.2011.

--------------------------------

<*> Зарегистрирован Минюстом России 25.03.2011, регистрационный N 20295.

Руководитель

Д.В.ПАНКИН

Утверждены

Приказом ФСФР России

от 30.08.2011 N 11-38/пз-н

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО УСТАНОВЛЕНИЮ КРИТЕРИЕВ СУЩЕСТВЕННОГО ОТКЛОНЕНИЯ ЦЕНЫ

НИЗКОЛИКВИДНЫХ ЦЕННЫХ БУМАГ

1. Критерии существенного отклонения цены низколиквидных ценных бумаг (далее - Критерии) рекомендуется устанавливать на основании настоящих Методических рекомендаций каждым организатором торговли на рынке ценных бумаг и каждой фондовой биржей (далее - организаторы торговли), где совершаются сделки с ценными бумагами.

2. Критерии рекомендуется включать в состав рассчитываемых организаторами торговли критериев нестандартных сделок (заявок), то есть сделок (заявок), имеющих признаки неправомерного использования инсайдерской информации и (или) манипулирования рынком.

3. Для установления Критериев рекомендуется разделять все ценные бумаги, допущенные к торгам у организатора торговли, на следующие виды: акции, облигации, российские депозитарные расписки, инвестиционные паи.

4. Для определения рыночной стоимости ценной бумаги, которая учитывается при установлении Критериев, рекомендуется использовать показатель спреда, определяемый в соответствии с настоящими Методическими рекомендациями.

5. Показатель спреда, определяемый в соответствии с настоящими Методическими рекомендациями, рекомендуется использовать только в отношении низколиквидных ценных бумаг, то есть ценных бумаг, удовлетворяющих любому из следующих условий:

значение итогового удельного веса, определяемого в соответствии с пунктом 6 настоящих Методических рекомендаций, для каждой из таких ценных бумаг превышает или равняется 10%, но не превышает 20%, при этом объем торгов каждой из таких ценных бумаг за предыдущий квартал превышает или равняется 50 млн руб. (для акций и облигаций) и 1 млн руб. (для инвестиционных паев), а количество сделок с каждой из таких ценных бумаг, совершенных в предыдущем квартале, превышает или равняется 100;

значение итогового удельного веса, определяемого в соответствии с пунктом 6 настоящих Методических рекомендаций, для каждой из таких ценных бумаг превышает 20%, при этом объем торгов каждой из таких ценных бумаг за предыдущий квартал не превышает 50 млн руб. (для акций и облигаций) и 1 млн руб. (для инвестиционных паев) или количество сделок с каждой из таких ценных бумаг, совершенных в предыдущем квартале, не превышает 100.

6. Значение итогового удельного веса ценной бумаги рекомендуется рассчитывать как сумму удельных весов, помноженных на корректирующие коэффициенты, поделенную на сумму корректирующих коэффициентов, при этом рекомендуется рассчитывать удельные веса в отношении следующих показателей:

объем торгов ценной бумагой в денежных единицах;

количество сделок с ценной бумагой;

количество торговых дней, когда совершалось более 10 сделок с ценной бумагой;

количество участников торгов, заключавших сделки с ценной бумагой;

количество уникальных клиентов участников торгов, в интересах которых были заключены сделки с ценной бумагой;

количество торговых дней, в которые выставлялись заявки на покупку ценной бумаги;

количество торговых дней, в которые выставлялись заявки на продажу ценной бумаги.

7. При расчете удельного веса каждого из показателей, предусмотренных в пункте 6 настоящих Методических рекомендаций, рекомендуется:

7.1. рассчитывать абсолютные значения показателей суммарно за квартал;

7.2. принимать за 100% удельный вес ценной бумаги, имеющей максимальное абсолютное значение показателя, и рассчитывать относительно этой ценной бумаги удельные веса остальных ценных бумаг.

8. Рекомендуется устанавливать следующие значения корректирующих коэффициентов, предусмотренных в пункте 6 настоящих Методических рекомендаций:

количество сделок с ценной бумагой - 5,0;

количество уникальных клиентов участников торгов, в интересах которых были заключены сделки с ценной бумагой, - 5,0;

количество торговых дней, когда совершалось более 10 сделок с ценной бумагой, - 4,0;

объем торгов ценной бумагой - 2,0;

количество участников торгов, заключавших сделки с ценной бумагой, - 1,0;

количество торговых дней, в которые выставлялись заявки на покупку ценной бумаги, - 1,0;

количество торговых дней, в которые выставлялись заявки на продажу ценной бумаги, - 1,0.

9. Значения итоговых удельных весов ценных бумаг, определяемые в соответствии с пунктом 7 настоящих Методических рекомендаций, рекомендуется пересчитывать каждый квартал для каждой ценной бумаги, допущенной к торгам у организатора торговли.

10. Каждому организатору торговли рекомендуется ежеквартально определять список низколиквидных ценных бумаг и раскрывать его на своем сайте в сети Интернет в свободном доступе не позднее пятого рабочего дня квартала, следующего за кварталом, по которому рассчитывались итоговые значения удельных весов, и сохранять его на сайте организатора торговли в сети Интернет в свободном доступе в течение одного года.

11. Для установления критериев существенного отклонения цены низколиквидных ценных бумаг в текущем квартале рекомендуется использовать список низколиквидных ценных бумаг, определенный по данным за предыдущий квартал, начиная с десятого рабочего дня, следующего за предыдущим кварталом.

12. Для учета влияния общей ситуации на торгах в целом на динамику цены отдельной ценной бумаги при установлении Критериев рекомендуется корректировать показатель спреда с учетом поправки на коэффициент бета (рекомендуется учитывать только для акций), а также с учетом поправочного коэффициента, обеспечивающего непрерывность величины существенного отклонения при изменении ликвидности ценной бумаги, коэффициента разброса и поправочного коэффициента, оперативно вводимого решением ФСФР России в случае значимых системных событий (явлений), в соответствии с настоящими Методическими рекомендациями.

13. Под существенным отклонением цены низколиквидной ценной бумаги рекомендуется понимать:

13.1. отклонение последней цены по ценной бумаге в предыдущий календарный день проведения торгов, определенной по правилам расчета текущих цен ценных бумаг, от первой цены по ценной бумаге следующего календарного дня проведения торгов, определенной по правилам расчета текущих цен ценных бумаг, уменьшенное на корректируемое организатором торговли значение величины отклонения фондового индекса, используемого в целях приостановления торгов, в случае если цена ценной бумаги и значение фондового индекса изменялись однонаправленно, при условии превышения значения скорректированного показателя спреда, определяемого организатором торговли в соответствии с настоящими Методическими рекомендациями, - в случае умышленного распространения заведомо ложных сведений после завершения торгов ценной бумагой в предыдущий календарный день проведения торгов до начала торгов ценной бумагой в следующий календарный день проведения торгов;

13.2. отклонение цены закрытия по ценной бумаге от средневзвешенной цены ценной бумаги одного торгового дня, рассчитанной по сделкам с ценной бумагой, совершенным в течение торгового дня до момента умышленного распространения заведомо ложных сведений, превышающее значение скорректированного показателя спреда, определяемого организатором торговли в соответствии с настоящими Методическими рекомендациями, - в случае умышленного распространения заведомо ложных сведений в течение торгового дня;

13.3. отклонение цены закрытия по ценной бумаге от цены открытия по ценной бумаге одного торгового дня, превышающее значение скорректированного показателя спреда, определяемого организатором торговли в соответствии с настоящими Методическими рекомендациями, - в случае если в течение основной и дополнительной торговых сессий одного торгового дня все сделки с ценной бумагой совершались за счет двух лиц;

13.4. отклонение средневзвешенной цены ценной бумаги, рассчитанной по сделкам, совершенным в течение основной и дополнительной торговых сессий одного торгового дня, без учета сделок, совершенных за счет одного или нескольких лиц, от средневзвешенной цены ценной бумаги, рассчитанной по всем сделкам, совершенным в течение основной и дополнительной торговой сессии одного торгового дня, превышающее значение скорректированного показателя спреда, определяемого организатором торговли в соответствии с настоящими Методическими рекомендациями, - в случае если в течение основной и дополнительной торговых сессий этого торгового дня все сделки с ценной бумагой совершались за счет более двух лиц.

14. Организаторам торговли рекомендуется по результатам торгов за каждый торговый день проверять в отношении каждой низколиквидной ценной бумаги наличие существенных отклонений цены, значения, определяемого в соответствии с пунктами 13.3 и 13.4 настоящих Методических рекомендаций путем последовательного исключения сделок, совершенных в интересах одного лица.

15. В случае поступления запросов из ФСФР России организатору торговли рекомендуется иметь технические возможности проверки наличия существенного отклонения цены низколиквидной ценной бумаги в порядке, предусмотренном в пунктах 13.1 и 13.2 настоящих Методических рекомендаций, а также в пункте 13.4 настоящих Методических рекомендаций, с последовательным исключением из расчета сделок, совершенных в интересах нескольких лиц, указанных в соответствующем запросе ФСФР России.

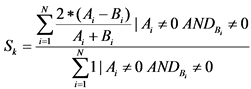

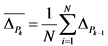

16. Для определения показателя спреда ценной бумаги на текущий торговый день рекомендуется рассчитывать значение относительного спреда между ценами предложения и спроса на конец основной торговой сессии в интервале 30 торговых дней, предшествующих текущему торговому дню. Спред к k-ому торговому дню указанного интервала рекомендуется определять как средний относительный спред между ценами предложения и спроса ценной бумаги за те дни интервала, когда на конец основной торговой сессии присутствуют спрос и предложение по этой ценной бумаге, а именно:

,

,

где:

- цена лучшей котировки на покупку на конец основной торговой сессии в k-ый торговый день;

- цена лучшей котировки на покупку на конец основной торговой сессии в k-ый торговый день;

- цена лучшей котировки на продажу на конец основной торговой сессии в k-ый торговый день;

- цена лучшей котировки на продажу на конец основной торговой сессии в k-ый торговый день;

N - количество торговых дней в интервале.

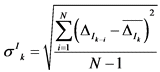

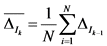

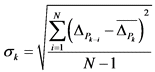

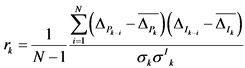

17. Коэффициент бета для k-ого торгового дня рекомендуется рассчитывать как:

,

,

где:

;

;

;

;

;

;

;

;

;

;

- значение основного сводного фондового индекса организатора торговли на конец основной торговой сессии в k-ый торговый день;

- значение основного сводного фондового индекса организатора торговли на конец основной торговой сессии в k-ый торговый день;

- цена закрытия на конец основной торговой сессии в k-ый торговый день;

- цена закрытия на конец основной торговой сессии в k-ый торговый день;

- относительное однодневное (к предыдущему торговому дню) изменение основного сводного фондового индекса организатора торговли в k-ый торговый день;

- относительное однодневное (к предыдущему торговому дню) изменение основного сводного фондового индекса организатора торговли в k-ый торговый день;

- относительное однодневное (к предыдущему торговому дню) изменение цены ценной бумаги в k-ый торговый день;

- относительное однодневное (к предыдущему торговому дню) изменение цены ценной бумаги в k-ый торговый день;

- оценка математического ожидания относительных однодневных изменений основного сводного фондового индекса организатора торговли к k-ому торговому дню;

- оценка математического ожидания относительных однодневных изменений основного сводного фондового индекса организатора торговли к k-ому торговому дню;

- оценка математического ожидания относительных однодневных изменений цены ценной бумаги к k-ому торговому дню;

- оценка математического ожидания относительных однодневных изменений цены ценной бумаги к k-ому торговому дню;

- оценка среднеквадратического (стандартного) отклонения относительных однодневных изменений основного сводного фондового индекса организатора торговли к k-ому торговому дню;

- оценка среднеквадратического (стандартного) отклонения относительных однодневных изменений основного сводного фондового индекса организатора торговли к k-ому торговому дню;

- оценка среднеквадратического (стандартного) отклонения относительных однодневных изменений цены ценной бумаги к k-ому торговому дню;

- оценка среднеквадратического (стандартного) отклонения относительных однодневных изменений цены ценной бумаги к k-ому торговому дню;

N - количество торговых дней интервала (рекомендуемое значение - 30 торговых дней, предшествующих текущему торговому дню, для которого определяется существенное отклонение цены низколиквидной акции);

- оценка коэффициента корреляции между относительными изменениями значений основного сводного фондового индекса организатора торговли и цены акции к k-ому торговому дню.

- оценка коэффициента корреляции между относительными изменениями значений основного сводного фондового индекса организатора торговли и цены акции к k-ому торговому дню.

В случае отсутствия сделок допускается использование вместо цены ценной бумаги  в k-ый торговый день цены лучшей заявки на покупку.

в k-ый торговый день цены лучшей заявки на покупку.

18. В случае если в течение основной и дополнительной торговых сессий одного торгового дня все сделки с ценной бумагой (акцией) совершались за счет двух лиц, расчет поправки на коэффициент бета при уменьшении цены закрытия по ценной бумаге относительно цены открытия по ценной бумаге одного торгового дня рекомендуется осуществлять следующим образом:

.

.

Таким же образом рекомендуется осуществлять расчет поправки на коэффициент бета при уменьшении средневзвешенной цены ценной бумаги, рассчитанной по сделкам, совершенным в течение основной и дополнительной торговых сессий одного торгового дня, без учета сделок, совершенных за счет одного или нескольких лиц, относительно средневзвешенной цены ценной бумаги, рассчитанной по всем сделкам, совершенным в течение основной и дополнительной торговой сессии одного торгового дня, в случае если в течение основной и дополнительной торговых сессий одного торгового дня все сделки с ценной бумагой совершались за счет более двух лиц.

19. В случае если в течение основной и дополнительной торговых сессий одного торгового дня все сделки с ценной бумагой (акцией) совершались за счет двух лиц, расчет поправки на коэффициент бета при увеличении цены закрытия по ценной бумаге относительно цены открытия по ценной бумаге одного торгового дня рекомендуется осуществлять следующим образом:

.

.

Таким же образом рекомендуется осуществлять расчет поправки на коэффициент бета при увеличении средневзвешенной цены ценной бумаги, рассчитанной по сделкам, совершенным в течение основной и дополнительной торговых сессий одного торгового дня, без учета сделок, совершенных за счет одного или нескольких лиц, относительно средневзвешенной цены ценной бумаги, рассчитанной по всем сделкам, совершенным в течение основной и дополнительной торговой сессии одного торгового дня, в случае если в течение основной и дополнительной торговых сессий одного торгового дня все сделки с ценной бумагой совершались за счет более двух лиц.

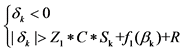

20. В случае если в течение основной и дополнительной торговых сессий k-го торгового дня все сделки с ценной бумагой совершались за счет двух лиц, рекомендуется рассчитывать относительное отклонение цены ценной бумаги по результатам торгов за день:

,

,

где:

- цена закрытия на конец основной торговой сессии торгового дня;

- цена закрытия на конец основной торговой сессии торгового дня;

- цена открытия на начало основной торговой сессии торгового дня.

- цена открытия на начало основной торговой сессии торгового дня.

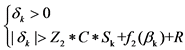

21. В случае если в течение основной и дополнительной торговых сессий k-го торгового дня все сделки с ценной бумагой совершались за счет более двух лиц, рекомендуется рассчитывать относительное отклонение цены ценной бумаги по результатам торгов за день:

,

,

где:

- средневзвешенная цена ценной бумаги, рассчитанная по сделкам, совершенным в течение основной и дополнительной торговых сессий k-го торгового дня, без учета сделок, совершенных за счет i-го лица (нескольких лиц, принимаемых как одно i-е лицо);

- средневзвешенная цена ценной бумаги, рассчитанная по сделкам, совершенным в течение основной и дополнительной торговых сессий k-го торгового дня, без учета сделок, совершенных за счет i-го лица (нескольких лиц, принимаемых как одно i-е лицо);

- средневзвешенная цена ценной бумаги, рассчитанная по сделкам, совершенным в течение основной и дополнительной торговых сессий k-го торгового дня.

- средневзвешенная цена ценной бумаги, рассчитанная по сделкам, совершенным в течение основной и дополнительной торговых сессий k-го торгового дня.

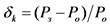

22. Рекомендуется считать существенным уменьшение цены ценной бумаги в случае, когда выполняются следующие условия:

,

,

где:

- коэффициент разброса при уменьшении цены ценной бумаги;

- коэффициент разброса при уменьшении цены ценной бумаги;

C - поправочный коэффициент, обеспечивающий непрерывность величины существенного отклонения при изменении ликвидности ценной бумаги;

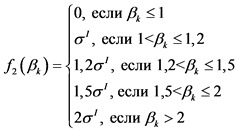

- поправка на коэффициент бета при уменьшении цены ценной бумаги (рекомендуется применять только для акций);

- поправка на коэффициент бета при уменьшении цены ценной бумаги (рекомендуется применять только для акций);

R - поправочное значение, оперативно вводимое решением ФСФР России в случае значимых системных событий (явлений), действующее до его отмены, которое доводится ФСФР России до сведения всех организаторов торговли в день принятия такого решения, не может быть отрицательным.

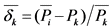

23. Рекомендуется считать существенным увеличение цены ценной бумаги в случае, когда выполняются следующие условия:

,

,

где:

- коэффициент разброса при увеличении цены ценной бумаги;

- коэффициент разброса при увеличении цены ценной бумаги;

C - поправочный коэффициент, обеспечивающий непрерывность величины существенного отклонения при изменении ликвидности ценной бумаги;

- поправка на коэффициент бета при увеличении цены ценной бумаги (рекомендуется применять только для акций);

- поправка на коэффициент бета при увеличении цены ценной бумаги (рекомендуется применять только для акций);

R - поправочное значение, оперативно вводимое решением ФСФР России в случае значимых системных событий (явлений), действующее до его отмены, которое доводится ФСФР России до сведения всех организаторов торговли в день принятия такого решения, не может быть отрицательным.

24. Поправочный коэффициент C, предусмотренный в пунктах 22 и 24 настоящих Методических рекомендаций, рекомендуется рассчитывать как:

,

,

где

m - количество ценных бумаг в списке низколиквидных ценных бумаг с максимальным итоговым удельным весом, доля которых в общем количестве ценных бумаг, включенных в список низколиквидных ценных бумаг, составляет не менее P %;

P - значение, устанавливаемое организатором торговли по согласованию с ФСФР России и используемое до установления нового значения (в случае если величина m окажется меньше трех, рекомендуется устанавливать более высокое значение P);

- средний относительный спред (аналогично указанному в пункте 16 настоящих методических рекомендаций);

- средний относительный спред (аналогично указанному в пункте 16 настоящих методических рекомендаций);

- оценка среднеквадратическое (стандартное) отклонение относительных однодневных изменений цены ценной бумаги (аналогично указанному в пункте 17 настоящих методических рекомендаций).

- оценка среднеквадратическое (стандартное) отклонение относительных однодневных изменений цены ценной бумаги (аналогично указанному в пункте 17 настоящих методических рекомендаций).

25. Организатору торговли рекомендуется устанавливать значения коэффициентов разброса  и

и  по согласованию с ФСФР России и использовать их до установления новых значений таких коэффициентов.

по согласованию с ФСФР России и использовать их до установления новых значений таких коэффициентов.

26. Значения спреда цены ценных бумаг в процентах, волатильности основного сводного фондового индекса в процентах (с указанием используемого индекса), коэффициента бета рекомендуется раскрывать на сайте организатора торговли в сети Интернет в свободном доступе за час до начала основной торговой сессии. Значения указанных показателей в формате MS Excel рекомендуется сохранять на сайте организатора торговли в сети Интернет в свободном доступе в течение 5 лет.