См. Документы Министерства финансов Российской Федерации

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 24 сентября 2019 г. N 15-07-06/73914

ВЫДЕРЖКА

ИЗ РАЗЪЯСНЕНИЙ ПО ПРИМЕНЕНИЮ ПОЛОЖЕНИЙ ПРАВИЛ ФОРМИРОВАНИЯ

ПЕРЕЧНЯ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И ОЦЕНКИ

НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ ФЕДЕРАЦИИ, УТВЕРЖДЕННЫХ

ПОСТАНОВЛЕНИЕМ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ОТ 12 АПРЕЛЯ 2019 Г. N 439 "ОБ УТВЕРЖДЕНИИ ПРАВИЛ

ФОРМИРОВАНИЯ ПЕРЕЧНЯ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ И ОЦЕНКЕ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ ФЕДЕРАЦИИ"

I. Общие положения об оценке эффективности налоговых расходов Российской Федерации

Правила формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации (далее - Правила) утверждены Постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439.

Согласно пункту 2 Правил под оценкой эффективности налоговых расходов Российской Федерации (далее - налоговых расходов) понимается комплекс мероприятий, позволяющих сделать вывод о целесообразности и результативности предоставления плательщикам льгот исходя из целевых характеристик налоговых расходов.

В соответствии с пунктом 11 Правил методики оценки эффективности налоговых расходов (далее - Методика) утверждаются по согласованию с Минфином России и Минэкономразвития России.

Методики утверждаются ведомственными нормативными правовыми актами кураторов налоговых расходов. Проекты нормативных правовых актов об утверждении методик не подлежат проведению оценки регулирующего воздействия.

При использовании определений и терминов в разрабатываемых Методиках, кураторам налоговых расходов необходимо руководствоваться пунктом 2 Правил.

При разработке Методики рекомендуется учитывать возможность проведения агрегированной оценки эффективности по нескольким налоговым расходам, в случае если они направлены на достижение одних социально-экономических целей, адресованы идентичным категориям получателей. Такая оценка может проводиться, в частности, по следующим пунктам Перечня налоговых расходов Российской Федерации на 2020 год и плановый период 2021 и 2022 годов:

- N N 104, 109, 110, 111, 112, 113, 114, 115, 116 (режим налогообложения новых морских месторождений углеводородного сырья);

- N N 117, 128 (режим налогообложения при добыче газа горючего природного и газового конденсата при особых условиях);

- N N 105, 107 (режим налогообложения месторождений и залежей углеводородного сырья, характеризующихся высокой степенью выработанности);

- N N 120, 121, 122, 123, 124, 125 (режим налогообложения при добыче трудноизвлекаемых запасов нефти и разработке запасов нефти в новых регионах нефтедобычи);

- N N 118, 119 (режим налогообложения в нефтяной отрасли, основанный на налоге на дополнительный доход от добычи углеводородного сырья);

- N N 147, 149, 150 (НДС при реализации и ввозе медицинских товаров);

- N N 177, 178 (НДС при реализации и ввозе продовольственных товаров);

- N N 179, 180 (НДС при реализации и ввозе товаров для детей).

Описание результатов оценки эффективности должно не допускать их двоякого толкования и позволять однозначно учесть при формировании основных направлений бюджетной, налоговой и таможенно-тарифной политики, а также при оценке эффективности реализации государственных программ Российской Федерации (далее - государственная программа).

В целях формирования комплексной оценки эффективности налоговых расходов используются фискальные характеристики налоговых расходов, а также иные источники информации (формы статистической и отраслевой отчетности).

В Методике рекомендуется также отразить полномочия структурных подразделений кураторов налоговых расходов по проведению оценки налоговых расходов.

Рекомендуемая структура методики (далее - Структура) представлена в приложении 1 к настоящим рекомендациям.

II. Порядок проведения оценки эффективности налогового расхода

Разрабатываемые кураторами налоговых расходов Методики должны отвечать определенному в разделе III Правил порядку оценки налоговых расходов. В соответствии с положениями Правил оценка эффективности налоговых расходов должна включать:

- оценку целесообразности налоговых расходов;

- оценку результативности налоговых расходов.

2.1. Порядок проведения оценки целесообразности налогового расхода

В соответствии с пунктом 13 Правил оценка целесообразности налоговых расходов проводится по следующим критериям:

- соответствие целям государственных программ Российской Федерации, структурных элементов государственных программ и (или) целям социально-экономической политики Российской Федерации, не относящейся к государственным программам (далее - социально-экономическая политика);

- востребованность плательщиками предоставленных льгот.

2.1.1. Соответствие налоговых расходов целям государственных программ и (или) социально-экономической политики

При разработке Методики следует учитывать, что налоговый расход должен оказывать прямое или косвенное влияние на достижение целей государственной программы, ее структурных элементов и (или) целей социально-экономической политики. Прямое влияние предполагает, что связь между налоговыми расходами и вышеуказанными целями должна быть понятной и однозначно воспринимаемой. Косвенное влияние должно сопровождаться описанием обоснования взаимосвязи между налоговым расходом и вышеуказанными целями.

Определение государственных программ и структурных элементов государственных программ, целям которых соответствуют налоговые расходы, осуществляется в соответствии с перечнем налоговых расходов.

Классификация элементов соответствия налоговых расходов:

1) Налоговый расход соответствует цели государственной программы:

Налоговый расход в целом способствует развитию сферы социально-экономического развития, на достижение целей в которой направлена государственная программа и (или) соответствует целям нескольких структурных элементов одной государственной программы.

Пример:

|

Краткое наименование налогового расхода

|

Наименование государственной программы

|

Цель государственной программы

|

Задачи государственной программы

|

|

Освобождение от уплаты НДС резидентов территорий опережающего социально-экономического развития (на территории Дальневосточного федерального округа)

|

Социально-экономическое развитие Дальневосточного федерального округа

|

Повышение уровня социально-экономического развития Дальневосточного федерального округа

|

- формирование и развитие в ДвФО ТОСЭР с благоприятными условиями для привлечения инвестиций;

- содействие реализации инвестиционных проектов

|

|

Пониженная ставка налога на прибыль для резидентов ТОСЭР (на территории ДвФО)

|

|||

|

Освобождение от уплаты налога на имущество организаций резидентов ТОСЭР (на территории ДвФО)

|

|||

|

Не признаются объектами налогообложения по налогу на имущество ядерные установки, пункты хранения ядерных материалов и радиоактивных отходов <*>

|

Развитие атомного энергопромышленного комплекса

|

Обеспечение устойчивого развития атомного энергопромышленного комплекса

|

- эффективное развитие атомной

электрогенерации;

- выполнение государственных обязательств по обращению с федеральными радиоактивными отходами и обеспечению безопасного состояния ядерно и радиационно опасных объектов;

- инновационное развитие гражданского сектора атомной отрасли и расширение сферы использования ядерных технологий;

- создание объектов инфраструктуры по обращению с отработавшим ядерным топливом и радиоактивными отходами, перевод объектов ядерного наследия в ядерно и радиационно безопасное состояние

|

--------------------------------

<*> Указанные в налоговой льготе, обуславливающей данный налоговый расход, объекты налогообложения состоят на балансе организаций, деятельность которых способствует реализации нескольких подпрограмм данной государственной программы:

- "Расширение мощностей электрогенерации атомных электростанций на территории Российской Федерации";

- "Обеспечение безопасного обращения с федеральными радиоактивными отходами, поддержание в безопасном состоянии и утилизация ядерно и радиационно опасных объектов ядерного наследия";

- "Обеспечение производственных, технологических и социально-экономических процессов устойчивого развития ядерного оружейного комплекса Российской Федерации и стратегического присутствия России в Арктической зоне".

2) Налоговый расход соответствует цели структурного элемента государственной программы <1>.

--------------------------------

<1> В соответствии с пунктом 3 Порядка разработки, реализации и оценки эффективности государственных программ Российской Федерации, утвержденного Постановлением Правительства Российской Федерации от 2 августа 2010 г. N 588, под структурными элементами государственной программы понимаются:

- подпрограммы;

- ведомственные целевые программы;

- федеральные проекты;

- федеральные целевые программы;

- основные мероприятия ФОИВ и (или) иных главных распорядителей средств федерального бюджета и бюджетов государственных внебюджетных фондов.

2.1) Прямое соответствие налогового расхода цели структурного элемента государственной программы.

Примеры:

|

Краткое наименование налогового расхода

|

Наименование государственной программы

|

Наименование структурного элемента государственной программы

|

Цель структурного элемента государственной программы

|

|

Освобождение от уплаты земельного налога общины коренных малочисленных народов Севера, Сибири

|

Реализация государственной национальной политики

|

Подпрограмма "Коренные малочисленные народы Российской Федерации"

|

Обеспечение поддержки коренных малочисленных народов Российской Федерации, включая сохранение и защиту их исконной среды обитания и традиционного образа жизни

|

|

Освобождение от уплаты налога на имущество физических лиц лиц, подвергшихся воздействию радиации вследствие катастроф и аварий

|

Социальная поддержка граждан

|

Подпрограмма "Обеспечение мер социальной поддержки отдельных категорий граждан"

|

Повышение уровня жизни граждан - получателей мер социальной поддержки, государственных социальных и страховых гарантий

|

|

Пониженная ставка налога на прибыль для резидентов ОЭЗ в Калининградской области

|

Социально-экономическое развитие Калининградской области

|

Подпрограмма "Создание условий для устойчивого социально-экономического развития Калининградской области"

|

Оказание поддержки организациям и предприятиям, осуществляющим хозяйственную деятельность на территории Калининградской области

|

|

Освобождение от уплаты НДС реализации исключительных прав на изобретения, полезные модели, промышленные образцы

|

Научно-технологическое развитие Российской Федерации

|

Подпрограмма "Формирование и реализация комплексных научно-технических программ по приоритетам Стратегии научно-технологического развития Российской Федерации, а также научное, технологическое и инновационное развитие по широкому спектру направлений"

|

Формирование сбалансированной системы поддержки всех стадий инновационного цикла: от получения новых фундаментальных знаний до их практического использования, создания технологий, продуктов и услуг и выхода их на рынок

|

2.2) Косвенное соответствие налогового расхода цели структурного элемента государственной программы, характеризующееся отсутствием явного сопряжения цели структурного элемента государственной программы и цели предоставления налоговой льготы.

Примеры:

|

Краткое наименование налогового расхода

|

Наименование государственной программы

|

Наименование подпрограммы государственной программы

|

Цель подпрограммы государственной программы

|

|

Инвестиционный налоговый вычет

|

Экономическое развитие и инновационная экономика

|

Стимулирование инноваций

|

Повышение инновационной активности бизнеса и ускорение появления новых инновационных компаний

|

|

Пониженные тарифы страховых взносов для российских организаций, осуществляющих производство и реализацию произведенной ими анимационной аудиовизуальной продукции

|

Развитие культуры

|

Искусство

|

Обеспечение прав граждан на участие в культурной жизни, реализация творческого потенциала нации

|

|

Освобождение от уплаты ввозной таможенной пошлины ванадий-алюминиевой лигатуры

|

Развитие промышленности и повышение ее конкурентоспособности

|

Развитие производства традиционных и новых материалов

|

Обеспечение удовлетворения спроса на современные высокотехнологичные материалы российского производства

|

Особенности описания косвенного соответствия налогового расхода цели структурного элемента государственной программы. Косвенное влияние должно сопровождаться описанием обоснования взаимосвязи между налоговым расходом и вышеуказанными целями.

Пример описания косвенного соответствия налогового расхода цели структурного элемента государственной программы. Министерство культуры Российской Федерации является куратором налогового расхода "Пониженные тарифы страховых взносов для российских организаций, осуществляющих производство и реализацию произведенной ими анимационной аудиовизуальной продукции". Данный налоговый расход обусловлен льготой, установленной подпунктом 15 пункта 1 статьи 427 Налогового кодекса Российской Федерации (далее - НК РФ), и в соответствии с подпунктом 6 пункта 2 статьи 427 НК РФ для вышеуказанных плательщиков в 2018 - 2023 годах ставки страховых взносов составляют:

- на обязательное пенсионное страхование - 8,0%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - 2,0%;

- на обязательное социальное страхование на случай временной нетрудоспособности в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации - 1,8%;

- на обязательное медицинское страхование - 4,0%.

Налоговый расход направлен на достижение цели подпрограммы "Искусство" государственной программы Российской Федерации "Развитие культуры", определенной как обеспечение прав граждан на участие в культурной жизни, реализация творческого потенциала нации и направленной на ее достижение задачи по обеспечению неповторимого художественного облика и высокого качества российской анимации.

Налоговый расход оказывает влияние на повышение конкурентоспособности российской анимационной отрасли и рентабельности производства национальных анимационных фильмов за счет снижения себестоимости анимационной аудиовизуальной продукции и возможности привлечения организациями индустрии анимационного кино высококвалифицированных специалистов из смежных областей, в частности из отрасли информационных технологий. Исходя из этого, указанный налоговый расход способствует росту производства национальных анимационных фильмов (полнометражных анимационных фильмов, анимационных сериалов и прикладной анимации, короткометражных фильмов (некоммерческой анимации), определенному в качестве ожидаемого непосредственного результата основного мероприятия "Сохранение и развитие кинематографии" вышеуказанной государственной программы.

3) Налоговый расход соответствует цели социально-экономической политики

Цели социально-экономической политики, которым могут соответствовать налоговые расходы, могут быть отражены в следующих документах:

а) документы стратегического планирования:

- стратегия социально-экономического развития Российской Федерации;

- стратегия национальной безопасности Российской Федерации, а также основы государственной политики, доктрины и другие документы в сфере обеспечения национальной безопасности Российской Федерации;

- стратегия научно-технологического развития Российской Федерации;

- отраслевые документы стратегического планирования Российской Федерации;

- стратегия пространственного развития Российской Федерации;

- стратегии социально-экономического развития макрорегионов.

б) Указ Президента Российской Федерации от 7 мая 2018 г. N 204 "О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года".

При выборе документа стратегического планирования и его цели следует использовать цель, наиболее детально отражающую сущность налогового расхода.

Примеры соответствия налоговых расходов целям социально-экономической политики:

|

Краткое наименование налогового расхода

|

Наименование документа, отражающего цель социально-экономической политики

|

Цель, содержащаяся в документе, отражающем цель социально-экономической политики

|

|

Пониженная ставка налога на прибыль для участников РИП (зарегистрированных на территории РФ за исключением ДвФО) при зачислении в федеральный бюджет

|

Стратегия пространственного развития Российской Федерации на период до 2025 года

|

Обеспечение устойчивого и сбалансированного пространственного развития Российской Федерации, направленного на сокращение межрегиональных различий в уровне и качестве жизни населения, ускорение темпов экономического роста и технологического развития, а также на обеспечение национальной безопасности страны

|

|

Пониженная ставка налога на прибыль для участников РИП (зарегистрированных на территории РФ за исключением ДвФО) при зачислении в бюджет субъекта РФ

|

||

|

Пониженная ставка НДПИ при добыче полезных ископаемых для участников РИП (зарегистрированных на территории РФ за исключением ДвФО)

|

2.1.2. Востребованность налоговых льгот

Востребованность плательщиками предоставленных льгот характеризуется соотношением численности плательщиков, воспользовавшихся правом на льготы, и общей численности плательщиков, за 5-летний период.

Под общим количеством плательщиком понимается количество плательщиков, потенциально имеющих право на получение данной льготы. Общее количество определяется на основании положений нормативных правовых актов, статистических данных, выданных лицензий <2> и иных сведений. Кроме того, общее количество может быть расчетным показателем, в связи с чем в Методике требуется отразить порядок расчета указанного показателя. Для определения общего количества плательщиков рекомендуется использовать общедоступные источники информации. В случае отсутствия такой информации в открытом доступе (например, сбор сведений напрямую от организаций, находящихся в подчинении куратора), куратор должен обосновать в Методике выбор данного источника информации.

--------------------------------

<2> В соответствии с Федеральным законом от 4 мая 2011 г. N 99-ФЗ "О лицензировании отдельных видов деятельности" и иными федеральными нормативными правовыми актами.

Примеры определения общего количества плательщиков и источников данных сведений:

|

Налоговый расход, которым обусловлена налоговая льгота

|

Общее количество плательщиков

|

Источники информации

|

|

Исключение из состава объектов налогообложения по налогу на имущество организаций ядерных установок, пунктов хранения ядерных материалов и радиоактивных отходов

|

Организации, которым выданы лицензии на право ведения работ в области использования атомной энергии

|

Ростехнадзор (реестр лицензий, предоставленных в соответствии с Федеральным законом от 21 ноября 1995 г. N 170-ФЗ)

|

|

Организации, которым выданы лицензии на осуществление деятельности по использованию ядерных материалов и радиоактивных веществ при проведении работ по использованию атомной энергии в оборонных целях

|

ГК "Росатом" (реестр лицензий, предоставленных в соответствии с Федеральным законом от 1 декабря 2007 г. N 317-ФЗ)

|

|

|

Освобождение от уплаты НДС реализации услуг по проведению технического осмотра

|

Численность организаций и индивидуальных предпринимателей, аккредитованных в установленном порядке на право проведения технического осмотра

|

Российский Союз Автостраховщиков (реестр операторов технического осмотра)

|

|

Исключение из состава объектов налогообложения по налогу на имущество организаций космических объектов

|

Численность организаций, у которых космические объекты учтены на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378.1 и 378.2 НК РФ

|

ГК "Роскосмос" (информация на основании запросов организациям ракетно-космического комплекса)

|

|

Налоговый вычет из налоговой базы по НДФЛ в сумме фактически произведенных расходов на новое строительство или приобретение жилья

|

Количество физических лиц, заключивших договоры купли-продажи жилых зданий (индивидуальное жилищное строительство) и помещений (квартир) на стороне покупателя, и количество физических лиц, осуществивших государственную регистрацию права собственности на объект индивидуального жилищного строительства, за исключением лиц, воспользовавшихся ранее правом на получение имущественного налогового вычета в полном размере его предельной суммы, установленной статьей 220 НК РФ

|

Росреестр (сведения из Единого государственного реестра недвижимости)

|

|

Налоговый вычет из налоговой базы по НДФЛ в сумме фактически произведенных расходов в виде погашения процентов по целевым займам (кредитам)

|

Численность лиц, имеющих целевые займы (кредиты) на начало отчетного года

|

АО "ДОМ.РФ", Банк России

|

В Методике необходимо отразить порядок определения общего количества плательщиков, источники указанных сведений и обоснование данной информации.

В случае, если налоговая льгота действует менее 5 лет, то оценка ее востребованности проводится за фактический и прогнозный периоды действия льготы, сумма которых составляет 5 лет (например, если льгота введена в 2017 году, то оценка востребованности проводится за 2017 - 2021 годы).

В Методике необходимо определить пороговое значение, при котором льгота является востребованной.

В дополнении к количественной оценке востребованность налоговых льгот также возможно оценить качественно - исходя из абсолютных значений количества налогоплательщиков, воспользовавшихся налоговой льготой (факта востребованности налоговой льготы).

В целях анализа востребованности налогового расхода, может быть проведена оценка иных показателей. Такие дополнительные показатели должны быть предусмотрены Методикой. Варианты дополнительных показателей:

- среднее значение ежегодного темпа роста количества плательщиков, воспользовавшихся льготой, за 5-летний период;

- соотношение фактического количества плательщиков, воспользовавшихся налоговой льготой в отчетном году, с плановым значением (в случае если отчетный год является первым годом действия налоговой льготы);

- доля результатов финансово-хозяйственной деятельности (далее - ФХД) плательщиков, воспользовавшихся правом на льготы, к общему объему ФХД общей численности плательщиков (показателями ФХД могут быть выручка, прибыль (убыток) до налогообложения и иные).

Дополнительным обоснованием востребованности налоговой льготы могут служить экспертные оценки.

2.1.3. Выводы

Налоговый расход должен соответствовать обоим критериям целесообразности. Если налоговый расход не соответствует хотя бы одному из вышеизложенных критериев, куратору налогового расхода надлежит представить в Минфин России предложения о сохранении (уточнении, отмене) льготы, обуславливающей налоговый расход. Рекомендуемая форма представления данных предложений дана в разделе 3.3 настоящих рекомендаций.

2.2. Порядок проведения оценки результативности налогового расхода

Кураторам налоговых расходов в разрабатываемых Методиках необходимо предусмотреть, что критерием результативности налогового расхода определяется как минимум один показатель (индикатор) достижения целей государственной программы и (или) целей социально-экономической политики, либо иной показатель (индикатор), на значение которого оказывают влияние налоговые расходы. Данный показатель (индикатор) должен быть закреплен в методике.

При разработке Методики кураторам налоговых расходов необходимо учитывать то, что в соответствии с пунктами 16 и 18 Правил оценка результативности налоговых расходов состоит из:

- оценки вклада налоговой льготы, обуславливающей налоговый расход, в изменение значения показателя (индикатора) достижения целей государственной программы и (или) целей социально-экономической политики;

- оценки бюджетной эффективности;

- оценки совокупного бюджетного эффекта (для стимулирующих налоговых расходов).

Исходя из характера цели налогового расхода, в последующем определяется его целевая категория. Так, в случае, если налоговый расход соответствует цели государственной программы, направленной на повышение промышленного производства, целевая категория такого расхода, наиболее вероятно, должна быть определена как стимулирующая. Пунктом 2 Правил предусмотрено три целевые категории налоговых расходов:

- социальные, к которым могут относиться только те налоговые расходы, которые напрямую способствуют снижению налогового бремени населения (по налогам, взимаемым исключительно с физических лиц), или направлены на создание благоприятных условий для оказания услуг в социальной сфере, повышения их качества и доступности;

- стимулирующие, которые направлены на развитие предпринимательской, инвестиционной, инновационной деятельности, и последующий рост поступлений в бюджеты бюджетной системы Российской Федерации;

- технические, сущность которых заключается в устранении встречных потоков средств федерального бюджета.

Сведения о целевых категориях должны быть отражены в методике. В рамках оценки результативности оценка совокупного бюджетного эффекта проводится только в отношении стимулирующих налоговых расходов.

2.2.1. Порядок проведения оценки вклада налоговой льготы в изменение значения показателя (индикатора) достижения целей государственной программы и (или) целей социально-экономической политики

Под показателем достижения целей государственных программ и (или) целей социально-экономической политики (далее - целевой показатель) понимается показатель, количественно характеризующий достижение цели (целей) государственной программы, ее структурных элементов и (или) социально-экономической политики, которому (которым) соответствует налоговый расход. При этом для оценки результативности налогового расхода рекомендуется использовать ту цель государственной программы, ее структурного элемента и (или) социально-экономической политики, по отношению к которой проведена оценка целесообразности данного налогового расхода (п. 2.1.1 настоящих рекомендаций).

Целевой показатель должен, во-первых, отражать специфику налогового расхода, и во-вторых соответствовать показателю или ожидаемому результату государственной программы или иного документа стратегического планирования, содержащего цель социально-экономической политики, которой должен соответствовать налоговый расход.

В отдельных случаях допускается использование показателя, не содержащегося в документах стратегического планирования. Это применимо только в том случае, когда налоговый расход не оказывает существенное влияние на изменение показателя, имеющегося в документе стратегического планирования, а иной показатель является индикатором действия налоговой льготы. В этом случае куратор вправе определить иной показатель, отраженный в Федеральном плане статистических работ, утвержденном распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р, или используемый в составе отраслевой статистики ФОИВ, соответствующий документам стратегического планирования

Оценка результативности налогового расхода проводится не менее чем по одному целевому показателю.

Оценке подлежит вклад предусмотренных для плательщиков льгот в изменение значения показателя (индикатора) достижения целей государственной программы и (или) целей социально-экономической политики, который рассчитывается как разница между значением указанного показателя (индикатора) с учетом льгот и значением указанного показателя (индикатора) без учета льгот.

Пример.

Налоговые расходы, связанные с освобождением резидентов свободного порта Владивосток (далее - СПВ) от уплаты НДС, ввозной таможенной пошлины и акцизов, а также предоставлением им права применения пониженной ставки налога на прибыль организаций при зачислении в федеральный бюджет и при зачислении в бюджет субъекта Российской Федерации способствуют достижению цели подпрограммы "Создание условий для опережающего социально-экономического развития Дальневосточного федерального округа" государственной программы "Социально-экономическое развитие Дальнего Востока и Байкальского региона", выражающейся в установление особых правовых режимов осуществления предпринимательской и иной деятельности в Дальневосточном федеральном округе. В рамках данной программы предусмотрен показатель "Количество созданных рабочих мест на территории свободного порта Владивосток". В связи с этим необходимо сопоставить количество рабочих мест на территории Дальневосточного федерального округа в 2018 году с количеством рабочих мест в аналогичном периоде, которое могло бы быть на территории Приморского края в случае, если бы СПВ не был создан <3>.

--------------------------------

<3> Нормативный правовой акт, регулирующий отношения, связанные с созданием и функционированием свободного порта Владивосток, - Федеральный закон от 13 июля 2015 г. N 212-ФЗ "О свободном порте Владивосток", вступивший в силу в октябре 2015 года, за исключением отдельных положений. Федеральный закон от 13 июля 2015 г. N 214-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации в связи с принятием Федерального закона "О свободном порте Владивосток" вступил в силу с 1 января 2016 г.

Помимо показателей, указанных в государственной программе, в качестве целевых показателей налогового расхода можно использовать иные показатели, отражающие ожидаемый результат действия налоговой льготы. По данным налоговым расходам можно использовать такие показатели как "Объем инвестиций в основной капитал в Дальневосточном федеральном округе", "Выручка от продажи товаров, продукции, работ, услуг".

Возможны следующие варианты расчета значений целевых показателей без учета льгот:

- сохранение сложившейся динамики показателя до введения льготы;

- динамика показателя по региону соответствует динамике показателя по федеральному округу, рассчитанной без учета вклада оцениваемого региона;

- динамика показателя по федеральном округу соответствует динамике показателя по Российской Федерации, рассчитанной без учета вклада оцениваемого федерального округа;

- значение показателя в пересчете на одну единицу организаций и индивидуальных предпринимателей, зарегистрированных на территории действия льготы (сопоставляется значение в отчетном году и значение в году, предшествующем году введения льготы, с учетом коэффициента, характеризующего индекс потребительских цен уровня отчетного года к уровню года, предшествующего году введения льготы, к фактическому значению в отчетном году);

- значение показателя в пересчете на одну единицу организаций и индивидуальных предпринимателей, зарегистрированных на территории действия льготы в отчетном году (например, общий фактический объем выручки составил 100 млн рублей, фактическое количество организаций и ИП - 2 000 ед., из них 100 организаций являются получателями льготы и их совокупный объем выручки составил 15 млн рублей. Таким образом, фактическое отношение показателя - 50 тыс. рублей на одну организацию/ИП, а расчетное отношение показателя - 44,7 тыс. рублей ([100 млн руб. - 15 млн руб.]  [2 000 ед. - 100 ед.]);

[2 000 ед. - 100 ед.]);

- формирование значений целевых показателей без учета статистических сведений, полученных от плательщиков, воспользовавшихся льготами.

Поскольку все вышеуказанные налоговые расходы обусловлены предоставлением налоговых льгот одной категории получателей - резидентов СПВ, то допускается проведение агрегированной оценки вклада данных налоговых льгот в изменение целевого показателя.

2.2.2. Порядок проведения оценки бюджетной эффективности налогового расхода

Оценка бюджетной эффективности является составным элементом оценки результативности налоговых расходов. В сущности, оценка бюджетной эффективности позволяет сопоставить альтернативные варианты достижения целевых значений.

Согласно пункту 17 Правил в целях проведения оценки бюджетной эффективности налоговых расходов осуществляется сравнительный анализ результативности предоставления льгот и результативности применения альтернативных механизмов достижения целей государственной программы и (или) целей социально-экономической политики. Сравнительный анализ включает сопоставление объемов расходов федерального бюджета в случае применения альтернативных механизмов достижения целей государственной программы и (или) целей социально-экономической политики, и объемов предоставленных льгот (расчет прироста показателя (индикатора) достижения целей государственной программы и (или) целей социально-экономической политики на 1 рубль налоговых расходов и на 1 рубль расходов федерального бюджета для достижения того же показателя (индикатора) в случае применения альтернативных механизмов).

Альтернативные механизмы могут быть предусмотрены, в частности, в качестве мер государственного регулирования в сфере реализации государственной программы (пункт 47 Методических указаний по разработке и реализации государственных программ Российской Федерации, утвержденных приказом Минэкономразвития России от 16 сентября 2016 г. N 582).

Критериями сопоставления налогового расхода и альтернативного механизма должны быть идентичные показатели (например, ожидаемые результаты, состав лиц - получателей государственной (муниципальной) поддержки и иные).

Например, цель по обеспечению охвата всех граждан профилактическими медицинскими осмотрами не реже одного раза в год может быть достигнута посредством предоставления налоговых льгот для медицинских организаций, а также альтернативных механизмов:

- предоставление субсидий частным медицинским организациям на открытие пунктов оказания первичной медицинской помощи;

- предоставление государственных гарантий на строительство и реконструкцию объектов капитального строительства здравоохранения, в том числе посредством реализации проектов государственно-частного партнерства;

- совершенствование законодательства в части расширения применения телемедицинских технологий.

При сравнительном анализе рекомендуется также учитывать объем расходов организационного-административного характера (организация работы по предоставлению субсидий, администрирование, организация проведения конкурса или аукциона и иные). При этом рекомендуется, чтобы объем указанных расходов был обоснован (например, нормативным правовым актом, регламентирующим порядок учета указанных расходов).

В качестве альтернативных механизмов достижения целей государственной программы и (или) целей социально-экономической политики могут учитываться в том числе:

1) Субсидии или иные формы непосредственной финансовой поддержки плательщиков, имеющих право на льготы, за счет федерального бюджета.

В качестве альтернативных механизмов финансовой поддержкой плательщиков, имеющих право на льготы, могут выступать следующие группы и подгруппы расходов федерального бюджета:

- расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами (код вида расходов - КВР - 100 <4>);

--------------------------------

<4> В соответствии с приказом Министерства финансов Российской Федерации от 8 июня 2018 г. N 132н "О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения".

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд (КВР - 200);

- социальное обеспечение и иные выплаты населению (КВР - 300);

- капитальные вложения в объекты государственной (муниципальной) собственности (КВР - 400);

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям (КВР - 600);

- субсидии юридическим лицам (кроме некоммерческих организаций), индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг (КВР - 810);

- субсидии государственным корпорациям (компаниям), публично-правовым компаниям (КВР - 820).

Альтернативным механизмом может быть предоставление средств из федерального бюджета как в форме субсидий непосредственно плательщикам, имеющим право на льготы, так и через "агентов", в том числе через институты развития (ВЭБ.РФ, АО "ДОМ.РФ", АО "Российский экспортный центр", АО "Российская венчурная компания" и иные). Например, в федеральном бюджете могут быть предусмотрены бюджетные ассигнования на предоставление субсидии АО "Российский экспортный центр" на финансирование части затрат, связанных с продвижением продукции агропромышленного комплекса на внешние рынки, за исключением выставочно-ярмарочной деятельности <5>. При этом за счет получаемой субсидии АО "Российский экспортный центр" осуществляет финансовую поддержку организаций в части продвижения ими продукции агропромышленного комплекса на внешние рынки.

--------------------------------

<5> Постановление Правительства Российской Федерации от 29 июня 2017 г. N 776 "Об утверждении Правил предоставления субсидии из федерального бюджета акционерному обществу "Российский экспортный центр" на финансирование части затрат, связанных с продвижением продукции агропромышленного комплекса на внешние рынки, за исключением выставочно-ярмарочной деятельности".

Также к непосредственной финансовой поддержке плательщиков, имеющих право на льготы, возможно отнести субсидии кредитным организациям на компенсацию недополученных ими доходов в связи с предоставлением плательщикам кредитов по льготной ставке.

Примером сравнительного анализа может быть проведение сопоставительной оценки объема налоговых расходов субъекта Российской Федерации, обусловленных налоговыми льготами, предоставляемыми резидентам технопарков (технологических парков), технополисов, научных парков, промышленных парков, индустриальных парков в соответствии с законодательством субъекта Российской Федерации, и субсидий, предоставляемым указанным резидентам за счет средств федерального бюджета.

Кроме того, плательщикам, имеющим право на льготы, могут быть оказаны меры имущественной поддержки, способствующие снижению затрат организаций. Примером имущественной поддержки может служить особый порядок передачи в аренду объектов культурного наследия, находящихся в неудовлетворительном состоянии, направленный на стимулирование привлечения частных инвесторов к сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации. Неиспользуемый объект культурного наследия, находящийся в неудовлетворительном состоянии, предоставляется в аренду на срок до 49 лет с установлением льготной арендной платы при условии проведения арендатором работ по сохранению объекта в соответствии с охранным обязательством, предусмотренным статьей 47.6 Федерального закона от 25 июня 2002 г. N 73-ФЗ "Об объектах культурного наследия (памятниках истории и культуры) народов Российской Федерации", в течение 7 лет. Льготная арендная плата устанавливается по результатам проведения аукциона на право заключения такого договора, при этом ее начальный размер устанавливается в сумме 1 рубль в год за объект <6>.

--------------------------------

<6> Постановление Правительства Российской Федерации от 11 сентября 2015 г. N 966 "Об утверждении Положения о предоставлении в аренду неиспользуемых объектов культурного наследия, включенных в единый государственный реестр объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, находящихся в неудовлетворительном состоянии и относящихся к федеральной собственности, и о расторжении договоров аренды таких объектов культурного наследия".

2) Предоставление государственных гарантий Российской Федерации по обязательствам плательщиков, имеющих право на льготы.

При сравнении инструмента налоговых расходов с инструментом по предоставлению государственных гарантий необходимо учитывать не только планируемый объем государственных гарантий (условные обязательства), но и ожидаемый объем бюджетных ассигнований на их исполнение (прямые обязательства). В качестве суммы для сопоставления рекомендуется использовать расчетный объем бюджетных ассигнований на исполнение государственных гарантий. Ввиду долгосрочного характера обязательств, обеспечиваемых государственными гарантиями (до 30 лет), сопоставительный расчет необходимо производить в одинаковых диапазонах периодов предоставления налоговых льгот и государственных гарантий.

3) Совершенствование нормативного регулирования и (или) порядка осуществления контрольно-надзорных функций в сфере деятельности плательщиков, имеющих право на льготы.

Данный альтернативный механизм предполагает совершенствование организационных механизмов взаимодействия между представителями органов государственной власти и органов местного самоуправления с плательщиками, имеющими право на льготы. Нередко административные барьеры препятствуют своевременной защите нарушенных прав и интересов плательщиков, имеющих право на льготы, обеспечению доступности государственных и муниципальных услуг и в целом развитию предпринимательской инициативы. Таким образом, достижение целей государственных программ, их структурных элементов и целей социально-экономической политики может осуществляться не только посредством финансовой поддержки плательщиков, имеющих право на льготы, но посредством создания комфортных условий для ведения предпринимательской деятельности и получения государственных и муниципальных услуг.

Примерами данного альтернативного механизма могут быть:

- обязанность государственных и муниципальных заказчиков осуществлять закупки у субъектов малого предпринимательства, социально ориентированных некоммерческих организаций в объеме не менее чем 15% совокупного годового объема закупок <7>;

--------------------------------

<7> Статья 30 Федерального закона от 5 апреля 2013 г. N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд".

- замена института лицензирования в области инженерных изысканий, архитектурно-строительного проектирования, строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства на институт саморегулирования;

- внедрение риск-ориентированного подхода в осуществлении контрольно-надзорной деятельности.

2.2.3. Порядок проведения оценки совокупного бюджетного эффекта налогового расхода

Оценка совокупного бюджетного эффекта (самоокупаемости) налоговых расходов проводится в отношении стимулирующих налоговых расходов. Оценка бюджетного эффекта направлена на определение окупаемости налоговых расходов посредством увеличения налоговых поступлений в бюджеты бюджетной системы Российской Федерации от лиц, применивших налоговые льготы, обуславливающие налоговые расходы.

Оценка совокупного бюджетного эффекта (самоокупаемости) налоговых расходов определяется отдельно по каждому налоговому расходу. В случае если для отдельных категорий плательщиков, имеющих право на льготы, предоставлены льготы по нескольким видам налогов, сборов, таможенных платежей и страховых взносов, оценка совокупного бюджетного эффекта (самоокупаемости) налоговых расходов определяется в целом в отношении соответствующей категории плательщиков, имеющих льготы.

Основные положения по проведению оценки совокупного бюджетного эффекта налогового расхода определены пунктами 19 - 21 Правил.

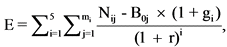

Порядок проведения оценки совокупного бюджетного эффекта налогового расхода:

1) Определение базового года

Под базовым годом понимается год, предшествующий году начала получения j-м плательщиком льготы, либо 6-й год, предшествующий отчетному году, если льготы предоставляются плательщику более 6 лет.

При проведении оценки в 2019 году отчетным годом является 2018 год, соответственно если льгота действует более шести лет, то базовым годом является 2013 год.

В случае если льгота введена в 2014 году и позднее, то для расчета бюджетного эффекта используются прогнозные значения кураторов налоговых расходов и Минфина России на 2019 и последующие годы.

2) Определение налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, задекларированных для уплаты в бюджеты бюджетной системы Российской Федерации j-м плательщиком в i-м году ( )

)

Суммирование объемов налогов без учета пени и штрафных санкций в консолидированный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов, задекларированных плательщиками - получателями налоговых льгот.

3) Определение базового объема налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, задекларированных для уплаты в бюджеты бюджетной системы Российской Федерации j-м плательщиком в базовом году ( )

)

Базовый объем налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование включает в себя:

- объем налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, задекларированных для уплаты в бюджеты бюджетной системы Российской Федерации j-м плательщиком в базовом году ( );

);

- объем льгот, предоставленных j-му плательщику в базовом году ( ).

).

4) Осуществление расчета совокупного бюджетного эффекта по формуле:

где

где

порядковый номер года, имеющий значение от 1 до 5;

порядковый номер года, имеющий значение от 1 до 5;

количество плательщиков, воспользовавшихся льготой в i-м году;

количество плательщиков, воспользовавшихся льготой в i-м году;

порядковый номер плательщика, имеющий значение от 1 до m;

порядковый номер плательщика, имеющий значение от 1 до m;

номинальный темп прироста доходов бюджетов бюджетной системы Российской Федерации в i-м году по отношению к базовому году;

номинальный темп прироста доходов бюджетов бюджетной системы Российской Федерации в i-м году по отношению к базовому году;

расчетная стоимость среднесрочных рыночных заимствований Российской Федерации, принимаемая на уровне 7,5%.

расчетная стоимость среднесрочных рыночных заимствований Российской Федерации, принимаемая на уровне 7,5%.

2.4. Порядок формирования выводов по результатам оценки эффективности налогового расхода

Методики должны содержать требования о том, что сформированные по результатам оценки эффективности налогового расхода выводы должны направляться кураторами в Минфин России и включать в себя:

- выводы о достижении целевых характеристик (критериев целесообразности) налогового расхода;

- выводы о вкладе налогового расхода в достижение целей государственной программы и (или) целей социально-экономической политики;

- выводы о наличии или об отсутствии более результативных (менее затратных для федерального бюджета) альтернативных механизмов достижения целей государственной программы и (или) целей социально-экономической политики.

Выводы должны отражать, является ли налоговый расход эффективным или неэффективным. По итогам оценки эффективности куратор формирует вывод о необходимости сохранения, уточнения или отмене налоговых льгот, обуславливающих налоговые расходы.

III. Форматы отчетов по результатам проведения оценки эффективности налоговых расходов

По результатам оценки налоговых расходов в Минфин России представляются:

результаты оценки эффективности налоговых расходов;

рекомендации по результатам оценки эффективности налоговых расходов.

3.1. Формат паспорта налоговых расходов Российской Федерации

Пунктом 5 Правил предусмотрено, что в целях оценки налоговых расходов кураторы налоговых расходов формируют паспорта налоговых расходов, содержащие информацию, указанную в приложении к Правилам.

В целях единообразного формата формируемых кураторами налоговых расходов паспортов Минфин России рекомендует следующие подходы к заполнению паспорта налогового расхода Российской Федерации:

|

Паспорт налогового расхода Российской Федерации

|

|||

|

"Наименование налогового расхода Российской Федерации"

|

|||

|

N п/п

|

Предоставляемая информация

|

Рекомендации по заполнению

|

Источник данных

|

|

Нормативные характеристики налогового расхода Российской Федерации

|

|||

|

1.

|

Наименования налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, по которым предусматриваются налоговые льготы, освобождения и иные преференции

|

Наименование

|

перечень налоговых расходов

|

|

2.

|

Нормативные правовые акты, международные договоры, их структурные единицы, которыми предусматриваются налоговые льготы, освобождения и иные преференции по налогам, сборам, таможенным платежам и страховым взносам на обязательное социальное страхование

|

Наименование Ст.Х/п.Х/пп.Х/абз.Х

|

перечень налоговых расходов

|

|

3.

|

Категории плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, для которых предусмотрены налоговые льготы, освобождения и иные преференции

|

Выбор одного из вариантов:

1) Юридические лица

2) Юридические лица/индивидуальные предприниматели

3) Физические лица

|

перечень налоговых расходов

|

|

4.

|

Условия предоставления налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

При наличии особых условий.

Пример: размер осуществленных инвестиций, сумма уплаченных налогов и т.п.

|

куратор налогового расхода

|

|

5.

|

Целевая категория плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, для которых предусмотрены налоговые льготы, освобождения и иные преференции

|

Детализация по категориям должна соответствовать установленным категориям согласно НПА.

Категории налогоплательщиков, которым предоставлена льгота.

Примеры:

(1) сельскохозяйственные товаропроизводители

(2) резиденты технопарков

(3) казенные, автономные и бюджетные учреждения

(4) пенсионеры

(5) ветераны ВОВ

(..)

|

куратор налогового расхода

|

|

6.

|

Даты вступления в силу нормативных правовых актов, международных договоров, устанавливающих налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

XX.XX.XXXX

|

куратор налогового расхода

|

|

7.

|

Даты вступления в силу нормативных правовых актов, международных договоров, отменяющих налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование/дата отмены налоговой льготы

|

XX.XX.XXXX

|

куратор налогового расхода

|

|

Целевые характеристики налогового расхода Российской Федерации

|

|||

|

8.

|

Целевая категория налоговых расходов Российской Федерации

|

Выбор одного из вариантов:

1) стимулирующая

2) социальная

3) техническая

|

куратор налогового расхода

|

|

9.

|

Цели предоставления налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

Содержание цели

|

куратор налогового расхода

|

|

10.

|

Наименования государственных программ Российской Федерации, наименования нормативных правовых актов, международных договоров, определяющих цели социально-экономической политики Российской Федерации, не относящиеся к государственным программам Российской Федерации, в целях реализации которых предоставляются налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

Наименование государственной программы

|

перечень налоговых расходов и данные куратора налогового расхода

|

|

11.

|

Наименования структурных элементов государственных программ Российской Федерации, в целях реализации которых предоставляются налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

Наименование структурного элемента государственных программ

|

перечень налоговых расходов и данные куратора налогового расхода

|

|

12.

|

Показатели (индикаторы) достижения целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, в связи с предоставлением налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

Наименование показателей

|

куратор налогового расхода

|

|

13.

|

Значения показателей (индикаторов) достижения целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, в связи с предоставлением налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

X ед.

Информация представляется по годам

|

куратор налогового расхода

|

|

14.

|

Прогнозные (оценочные) значения показателей (индикаторов) достижения целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, в связи с предоставлением налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование на текущий финансовый год, очередной финансовый год и плановый период

|

X ед.

Информация представляется по годам

|

куратор налогового расхода

|

|

Фискальные характеристики налогового расхода Российской Федерации

|

|||

|

15.

|

Объем налоговых льгот, освобождений и иных преференций, предоставленных для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование за отчетный финансовый год (тыс. рублей)

|

X тыс. рублей

Информация представляется по годам

Если льгота действовала, но плательщики, воспользовавшиеся льготой отсутствовали в периоде, указывается 0. В случае, если льгота не действовала, указывается знак X.

|

главный администратор доходов федерального бюджета, Минфин России

|

|

16.

|

Оценка объема предоставленных налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование на текущий финансовый год, очередной финансовый год и плановый период (тыс. рублей)

|

X тыс. рублей

Информация представляется по годам

|

Минфин России

|

|

17.

|

Общая численность плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование в отчетном финансовому году (единиц)

|

X ед.

|

главный администратор доходов федерального бюджета

|

|

18.

|

Численность плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, воспользовавшихся правом на получение налоговых льгот, освобождений и иных преференций в отчетном финансовом году (единиц)

|

X ед.

|

главный администратор доходов федерального бюджета

|

|

19.

|

Базовый объем налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, задекларированный для уплаты в бюджеты бюджетной системы Российской Федерации плательщиками налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, по видам налога, сбора, таможенного платежа и страхового взноса на обязательное социальное страхование (тыс. рублей)

|

X тыс. рублей

Информация представляется по годам

|

главный администратор доходов федерального бюджета

|

|

20.

|

Объем налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, задекларированный для уплаты в бюджеты бюджетной системы Российской Федерации плательщиками налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, имеющими право на налоговые льготы, освобождения и иные преференции, за 6 лет, предшествующих отчетному финансовому году (тыс. рублей)

|

X тыс. рублей

Информация представляется по годам

|

главный администратор доходов федерального бюджета

|

3.2. Требования к результатам оценки эффективности налоговых расходов

Порядок оценки эффективности (раздел II Структуры) должен быть определен для каждого налогового расхода.

Результаты оценки эффективности налоговых расходов должны максимально подробно отражать результаты оценки целесообразности и результативности налоговых расходов, а также оценки совокупного бюджетного эффекта. Все результаты должны соответствовать требованиям, отраженным в Правилах.

В Методике рекомендуется отразить структуру и (или) требования к отражению результатов оценки налоговых расходов.

3.3. Требования к рекомендациям по результатам оценки эффективности налоговых расходов

Все результаты должны соответствовать требованиям, отраженным в Правилах. Рекомендации по результатам оценки должны содержать обоснование необходимости сохранения, уточнения или отмены налоговой льготы.

Приложение 1

РЕКОМЕНДУЕМАЯ СТРУКТУРА

МЕТОДИКИ ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ РАСХОДОВ

РОССИЙСКОЙ ФЕДЕРАЦИИ

В целях соблюдения принципа единообразия Минфин России рекомендует следующую структуру методики:

|

I

|

Общие положения об оценке эффективности налоговых расходов Российской Федерации

|

|

II <*>

|

Оценка эффективности налогового расхода Российской Федерации

|

|

2.1

|

Оценка целесообразности налогового расхода

|

|

2.1.1

|

Оценка соответствия налогового расхода целям государственных программ Российской Федерации, структурных элементов государственных программ Российской Федерации и (или) целям социально-экономической политики Российской Федерации, не относящимся к государственным программам Российской Федерации

|

|

2.1.1

|

Оценка востребованности налогового расхода

|

|

2.2

|

Оценка результативности налогового расхода

|

|

2.2.1

|

Оценка вклада налоговой льготы в изменение значения показателя (индикатора) достижения целей государственной программы Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации

|

|

2.2.2

|

Оценка бюджетной эффективности налогового расхода

|

|

2.2.3

|

Оценка совокупного бюджетного эффекта налогового расхода

|

|

2.3

|

Выводы по результатам оценки эффективности налогового расхода

|

|

III

|

Форматы отчетов по результатам проведения оценки эффективности налоговых расходов Российской Федерации

|

|

3.1

|

Формат паспорта налоговых расходов Российской Федерации

|

|

3.2

|

Формат результатов оценки эффективности налоговых расходов Российской Федерации

|

|

3.3

|

Формат рекомендаций по результатам оценки эффективности налоговых расходов Российской Федерации

|

--------------------------------

<*> Раздел II методики должен содержать информацию для каждого налогового расхода или для группы налоговых расходов (если принято решение о проведении сводной оценки однонаправленных налоговых расходов).