См. Документы Министерства финансов Российской Федерации

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 22 октября 2013 г. N 12-08-06/44036

В целях организации эффективной работы по реализации положений Федерального закона от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" Министерство финансов Российской Федерации направляет Комментарии (комплексные рекомендации) по вопросам, связанным с реализацией положений Федерального закона от 08.05.2010 N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" (для органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления), с которыми просит ознакомить органы государственной власти субъектов Российской Федерации, а также органы местного самоуправления.

М.М.КОТЮКОВ

РЕКОМЕНДАЦИИ

КОММЕНТАРИИ (КОМПЛЕКСНЫЕ РЕКОМЕНДАЦИИ)

ПО ВОПРОСАМ, СВЯЗАННЫМ С РЕАЛИЗАЦИЕЙ ПОЛОЖЕНИЙ

ФЕДЕРАЛЬНОГО ЗАКОНА ОТ 08.05.2010 N 83-ФЗ "О ВНЕСЕНИИ

ИЗМЕНЕНИЙ В ОТДЕЛЬНЫЕ ЗАКОНОДАТЕЛЬНЫЕ АКТЫ РОССИЙСКОЙ

ФЕДЕРАЦИИ В СВЯЗИ С СОВЕРШЕНСТВОВАНИЕМ ПРАВОВОГО ПОЛОЖЕНИЯ

ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ" (ДЛЯ ОРГАНОВ

ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

И ОРГАНОВ МЕСТНОГО САМОУПРАВЛЕНИЯ)

Введение

Три года назад был принят Федеральный закон от 08.05.2010 N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" (далее - Федеральный закон N 83-ФЗ), положивший начало реализации важнейшей фундаментальной реформы системы оказания государственных и муниципальных услуг, определенной Бюджетным посланием Президента Российской Федерации Федеральному Собранию Российской Федерации от 25 мая 2009 года.

Сформированная к концу 2011 года нормативно-правовая база, а также своевременно принятые решения о разделении учреждений на три типа (казенные, бюджетные и автономные) позволили сократить на федеральном уровне и в большинстве субъектов Российской Федерации переходный период, установленный Федеральным законом N 83-ФЗ, и изменить формат финансового обеспечения деятельности государственных (муниципальных) учреждений уже с 1 января 2012 года.

После завершения переходного периода, установленного для изменения правового положения бюджетных учреждений с 1 января 2011 года до 1 июля 2012 года, финансовое обеспечение деятельности бюджетных и автономных учреждений осуществляется путем предоставления данным учреждениям субсидий на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) (далее - государственное (муниципальное) задание).

Использование инструмента государственного (муниципального) задания, содержащего показатели, характеризующие качество и (или) объем (содержание) оказываемых учреждениями государственных (муниципальных) услуг (выполняемых работ), при бюджетном планировании позволяет увязать объем финансового обеспечения деятельности учреждения по оказанию данных услуг (выполнению работ), с объемом оказываемых учреждением государственных (муниципальных) услуг (выполняемых работ), с соблюдением установленных стандартов и показателей качества.

Подробные комплексные рекомендации по реализации положений Федерального закона N 83-ФЗ, в том числе с учетом отраслевой специфики, были подготовлены и направлены в адрес высших исполнительных органов государственной власти субъектов Российской Федерации в 2011 году.

Вместе с тем Федеральный закон N 83-ФЗ до сих пор порождает немало вопросов, в связи с чем планируется окончательно сформировать нормативно-правовую базу, позволяющую реализовать реформу, завершить процесс формирования перечней государственных и муниципальных услуг, а также продолжить оказание методической помощи органам исполнительной власти (органам местного самоуправления) и государственным (муниципальным) учреждениям.

С этой целью Министерством финансов Российской Федерации подготовлены настоящие Комментарии (комплексные рекомендации) по наиболее часто возникающим вопросам, связанным с реализацией положений Федерального закона N 83-ФЗ.

1. Цели создания государственных (муниципальных) учреждений

В связи с принятием Федерального закона N 83-ФЗ появилась нормативно-правовая база для создания государственных (муниципальных) учреждений трех типов - казенные, бюджетные, автономные. Несмотря на то, что рекомендации по выбору того или иного типа учреждения были изложены Министерством финансов Российской Федерации в предыдущей редакции Комплексных рекомендаций, целесообразно еще раз обратить внимание на ряд основных вопросов, связанных с осуществлением данного выбора.

Согласно статье 120 Гражданского кодекса Российской Федерации учреждением (в том числе государственным (муниципальным)) признается некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

Некоммерческий характер деятельности государственных (муниципальных) учреждений всех типов является основной, но не единственной их характеристикой.

Федеральным законодательством установлен ряд требований, исходя из которых следует принимать решение об определении типа учреждения.

Так, в соответствии со статьей 6 Бюджетного кодекса Российской Федерации государственные (муниципальные) казенные учреждения создаются для оказания государственных (муниципальных) услуг, выполнения работ и (или) исполнения государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления.

В соответствии со статьей 9.2 Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" (далее - Федеральный закон N 7-ФЗ) и статьей 2 Федерального закона от 03.11.2006 N 174-ФЗ "Об автономных учреждениях" (далее - Федеральный закон N 174-ФЗ) государственные (муниципальные) бюджетные и автономные учреждения создаются для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления.

Как следует из вышеуказанных положений, казенные учреждения могут выполнять как государственные (муниципальные) функции, так и оказывать государственные (муниципальные) услуги (выполнять работы) физическим и юридическим лицам. В свою очередь, бюджетные и автономные учреждения могут быть созданы исключительно для оказания государственных (муниципальных) услуг (выполнения работ). Осуществление государственных (муниципальных) функций - не их задача.

Следует отметить, что федеральное законодательство не содержит прямой нормы, позволяющей установить отличие государственной (муниципальной) услуги от государственной (муниципальной) функции. Вместе с тем, исходя из содержания отдельных правовых актов (например, пункт 2 Указа Президента Российской Федерации от 09.03.2004 N 314 "О системе и структуре федеральных органов исполнительной власти"), можно сделать вывод, что главное отличие заключается в том, что исполнение функции связано с властными полномочиями (например, контролем, надзором, лицензированием, выдачей разрешений и пр.).

Государственными (муниципальными) казенными учреждениями, выполняющими государственные (муниципальные) функции, являются, например, учреждения (управления капитального строительства), осуществляющие контроль за ходом проектирования и строительства объектов адресных инвестиционных программ.

Следующим показателем, с учетом которого должен определяться тип государственных (муниципальных) учреждений, является сфера их деятельности.

В настоящее время сферы деятельности не ограничены для одного типа учреждений - бюджетных.

По типу казенных учреждений не могут быть созданы государственные учреждения субъектов Российской Федерации и муниципальные учреждения, участвующие в реализации территориальных программ обязательного медицинского страхования (пункт 19 статьи 31 Федерального закона N 83-ФЗ). На федеральные учреждения данное требование не распространяется.

Большое количество вопросов возникает в отношении правоприменения положений подпункта 1 пункта 1 статьи 31 Федерального закона N 83-ФЗ.

Согласно указанному подпункту в упрощенном порядке (без принятия дополнительных решений) были созданы федеральные казенные учреждения путем изменения типа следующих федеральных государственных учреждений, действующих на день официального опубликования данного законодательного акта:

а) управления объединений, управления соединений и воинские части Вооруженных Сил Российской Федерации, военные комиссариаты, органы управления внутренними войсками, органы управления войсками гражданской обороны, соединения и воинские части внутренних войск, а также других войск и воинских формирований;

б) учреждения, исполняющие наказания, следственные изоляторы уголовно-исполнительной системы, учреждения, специально созданные для обеспечения деятельности уголовно-исполнительной системы, выполняющие специальные функции и функции управления;

в) специализированные учреждения для несовершеннолетних, нуждающихся в социальной реабилитации;

г) учреждения Министерства внутренних дел Российской Федерации, Главного управления специальных программ Президента Российской Федерации, Федеральной миграционной службы, Федеральной таможенной службы, Федеральной службы безопасности Российской Федерации, Службы внешней разведки Российской Федерации, Федеральной службы охраны Российской Федерации, специальные, воинские, территориальные, объектовые подразделения федеральной противопожарной службы Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, аварийно-спасательные формирования федеральных органов исполнительной власти;

д) психиатрические больницы (стационары) специализированного типа с интенсивным наблюдением, лепрозории и противочумные учреждения.

Следует еще раз отметить, что данная норма действует только в отношении федеральных государственных учреждений и не обязывает органы государственной власти субъектов Российской Федерации (органы местного самоуправления) принимать аналогичные решения в отношении подобных учреждений (при их наличии), созданных на региональном или местном уровнях.

Согласно подпункту 1 пункта 2 статьи 31 Федерального закона N 83-ФЗ органы государственной власти (органы местного самоуправления) были вправе до 1 декабря 2010 года самостоятельно определить перечень создаваемых с 1 января 2011 года в упрощенном порядке казенных учреждений.

При этом следует отметить, что препятствия для дальнейшего изменения типа казенных учреждений, созданных в соответствии с подпунктом 1 пункта 1 и подпунктом 1 пункта 2 статьи 31 Федерального закона N 83-ФЗ, данным законодательным актом не установлены.

Справочно:

В Министерстве финансов Российской Федерации рассматривается возможность внесения изменений в статью 31 Федерального закона N 83-ФЗ, согласно которым данная статья дополняется положением о том, что федеральный орган государственной власти (государственный орган), осуществляющий функции и полномочия учредителя федерального казенного учреждения, созданного в порядке, установленном пунктом 1 части 1 настоящей статьи, вправе принимать решение об изменении типа данного учреждения в порядке, установленном Правительством Российской Федерации.

В отношении автономных учреждений федеральным законодательством перечень сфер, в которых они могут осуществлять свою деятельность, еще более ограничен.

Согласно части 1 статьи 2 Федерального закона N 174-ФЗ автономным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством Российской Федерации полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, средств массовой информации, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах в случаях, установленных федеральными законами (в том числе при проведении мероприятий по работе с детьми и молодежью в указанных сферах).

Иные сферы, в которых могут быть созданы автономные учреждения, перечислены в статьях 6.1, 49 Градостроительного кодекса Российской Федерации, статье 53.8 Лесного кодекса Российской Федерации, статье 35 Кодекса внутреннего водного транспорта Российской Федерации, статье 22 Кодекса торгового мореплавания Российской Федерации, статье 2 Федерального закона от 27.07.2010 N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг", статье 2 Федерального закона от 02.07.2010 N 151-ФЗ "О микрофинансовой деятельности и микрофинансовых организациях", статье 6 Федерального закона от 18.07.2011 N 239-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения автономных учреждений", статье 20 Федерального закона от 22.08.1995 N 151-ФЗ "Об аварийно-спасательных службах и статусе спасателей".

Кроме этого, в соответствии с Государственной программой Российской Федерации "Управление государственными финансами", утвержденной распоряжением Правительства Российской Федерации от 04.03.2013 N 293-р, бюджетные и автономные учреждения, оказывающие услуги исключительно в интересах органов власти, целесообразно преобразовать в казенные учреждения либо ликвидировать.

Зачастую не последнюю роль при выборе типа учреждения играют следующие их отличительные характеристики.

Сравнительная характеристика казенных, бюджетных

и автономных учреждений по отдельным признакам

|

Признак

|

Казенное учреждение

|

Бюджетное учреждение

|

Автономное учреждение

|

|

Возможность открытия и ведение счетов (лицевых счетов) в кредитной организации

|

"-"

|

"-"

|

"+"

|

|

Субсидиарная ответственность учредителя

|

"+"

|

"+" - по обязательствам, возникшим до 01.01.2011

"-" - по обязательствам, возникшим с 01.01.2011

|

"-"

|

|

Возможность распоряжения имуществом без согласия учредителя:

|

|||

|

недвижимым имуществом, закрепленным собственником, приобретенным за счет выделенных собственником средств

|

"-"

|

"-"

|

"-"

|

|

недвижимым имуществом, приобретенным за счет доходов, полученных от приносящей доход деятельности

|

"-"

|

"-"

|

"+"

|

|

особо ценным движимым имуществом, закрепленным собственником, приобретенным за счет выделенных собственником средств

|

"-"

|

"-"

|

"-"

|

|

особо ценным движимым имуществом, приобретенным за счет средств, полученных от приносящей доход деятельности

|

"-"

|

"+"

|

"+"

|

|

иным имуществом

|

"-"

|

"+"

|

"+"

|

|

Распространение действия положений Федерального закона от 21.07.2005 N 94-ФЗ (с 01.01.2014 вступает в силу Федеральный закон от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд", действие которого распространяется на бюджетные и автономные учреждения в объеме, установленном статьей 15 данного закона)

|

"+"

|

"+"

|

"-"

за исключением случаев, предусмотренных статьей 8 Федерального закона от 18.07.2011 N 223-ФЗ

"О закупках товаров, работ, услуг отдельными видами юридических лиц"

|

|

Получение (предоставление) кредитов (займов)

|

"-"

|

Прямого запрета законодательство Российской Федерации не содержит

|

"+"

|

Безусловно, большое значение имеет также уровень управленческого потенциала учреждений - наличие квалифицированных управленцев, готовых взять на себя повышенную ответственность вкупе с большей самостоятельностью.

Вместе с тем ошибочным при принятии решения об отнесении учреждения к тому или иному типу является следующий подход: отсутствует приносящая доход деятельность - казенное учреждение, могут оказываться платные услуги - бюджетное или автономное учреждение.

Во-первых, доходы, получаемые казенными учреждениями от приносящей доход деятельности, являются одним из доходных источников соответствующего бюджета бюджетной системы Российской Федерации.

Во-вторых, основной целью реформы, проводимой в соответствии с Федеральным законом N 83-ФЗ, является повышение качества и доступности государственных (муниципальных) услуг, а не предоставление государственным (муниципальным) учреждениям возможности "заработать" в процессе оказания платных услуг.

По вопросу определения организационно-правовой формы для органов государственной власти (государственных органов) и органов местного самоуправления (далее - органы власти) необходимо отметить следующее.

Исходя из анализа законодательства Российской Федерации (пункт 9 статьи 35, пункт 7 статьи 37, статья 41 Федерального закона от 06.10.2003 N 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации"; пункт 7 статьи 4, пункт 4 статьи 20 Федерального закона от 06.10.1999 N 184-ФЗ "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации"; статья 1 Федерального закона от 11.01.1995 N 4-ФЗ "О Счетной палате Российской Федерации"; положения о федеральных органах исполнительной власти, утвержденные Президентом Российской Федерации и Правительством Российской Федерации и пр.) следует, что органы власти обладают правами юридического лица.

Гражданский кодекс Российской Федерации не содержит прямого указания на организационно-правовую форму органов власти как юридических лиц. Вместе с тем, в соответствии со статьей 6 и пунктом 11 статьи 161 Бюджетного кодекса Российской Федерации на данные органы распространяются нормы, определяющие правовое положение казенных учреждений.

2. Учредитель государственных (муниципальных) учреждений

В соответствии со статьей 31 Бюджетного кодекса Российской Федерации, определяющей содержание одного из принципов бюджетной системы Российской Федерации - принципа самостоятельности бюджетов, не допускается установление расходных обязательств, подлежащих исполнению одновременно за счет средств двух и более бюджетов бюджетной системы Российской Федерации.

С учетом данного положения законодательством Российской Федерации однозначно обозначен подход к порядку создания государственных (муниципальных) учреждений.

Так, в соответствии с пунктом 2 статьи 15 Федерального закона N 7-ФЗ, а также частью 1 статьи 6 Федерального закона N 174-ФЗ:

- учредителем федеральных государственных учреждений является Российская Федерация;

- учредителем государственных учреждений субъекта Российской Федерации - субъект Российской Федерации;

- учредителем муниципальных учреждений - муниципальное образование.

Основной перечень вопросов, находящихся в компетенции учредителя автономного учреждения, приведен в Федеральном законе N 174-ФЗ, а бюджетного и казенного учреждения - в Федеральном законе N 7-ФЗ.

В настоящее время полномочия учредителя охватывают практически весь спектр вопросов хозяйственной деятельности учреждения. Так, в компетенцию учредителя входит:

- утверждение учреждению Государственного (муниципального) задания в соответствии с предусмотренной его уставом основной деятельностью и финансовое обеспечение его выполнения;

- принятие решения о создании или ликвидации филиалов учреждения, о его реорганизации, ликвидации, изменении типа;

- принятие решения об отнесении имущества учреждения к особо ценному движимому имуществу;

- принятие решения об одобрении сделок с имуществом учреждения;

- назначение руководителя учреждения и прекращение его полномочий;

- решение иных вопросов, предусмотренных нормативными правовыми актами Российской Федерации;

- определение размеров и условий оплаты труда работников учреждений (на региональном и местном уровнях - всех типов).

Законодательством Российской Федерации не предусмотрен порядок принятия совместного решения по указанным вопросам несколькими учредителями - публично-правовыми образованиями.

Учитывая изложенное, учредителями одного государственного (муниципального) учреждения не могут быть публично-правовые образования различных уровней, а также несколько публично-правовых образований одного уровня.

Статьей 68 Федерального закона от 06.10.2003 N 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации" предусмотрена возможность учреждения межмуниципальных организаций. Однако указанные организации могут быть созданы исключительно в форме закрытых акционерных обществ и обществ с ограниченной ответственностью.

В соответствии с пунктом 3 статьи 9.1 Федерального закона N 7-ФЗ функции и полномочия учредителя в отношении государственного учреждения, созданного Российской Федерацией или субъектом Российской Федерации, муниципального учреждения, созданного муниципальным образованием, осуществляются соответственно уполномоченным федеральным органом исполнительной власти, органом исполнительной власти субъекта Российской Федерации, органом местного самоуправления в случае, если иное не установлено федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации.

Исходя из содержания данной нормы, федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации перечень перечисленных выше субъектов, исполняющих функции и полномочия учредителя государственных (муниципальных) учреждений, может быть расширен (изменен).

Так, например, в соответствии со статьей 4 Федерального закона от 27.07.2010 N 220-ФЗ "О национальном исследовательском центре "Курчатовский институт" функции и полномочия учредителя федеральных государственных учреждений вправе осуществлять Курчатовский институт, который сам является федеральным государственным бюджетным учреждением.

Функции и полномочия учредителя ряда федеральных государственных учреждений высшего образования, уставы которых утверждены постановлениями Правительства Российской Федерации, разделены между несколькими федеральными органами государственной власти (например, постановление Правительства Российской Федерации от 28.03.2008 N 223 "Об утверждении устава федерального государственного бюджетного образовательного учреждения высшего профессионального образования "Московский государственный университет имени М.В. Ломоносова").

Справочно:

Министерством финансов Российской Федерации подготовлены изменения в Федеральный закон N 7-ФЗ и Федеральный закон N 174-ФЗ, предусматривающие возможность осуществления в случаях, установленных законом субъекта Российской Федерации, иными нормативными правовыми актами субъекта Российской Федерации, муниципальными правовыми актами полномочия учредителя бюджетных и автономных учреждений не одним органом государственной власти субъекта Российской Федерации или органом местного самоуправления.

3. Виды деятельности государственных (муниципальных)

учреждений. Планирование деятельности государственных

(муниципальных) учреждений

Поскольку целью создания государственных (муниципальных) учреждений является обеспечение реализации предусмотренных законодательством Российской Федерации полномочий органов власти, виды деятельности учреждений должны соответствовать целям, для достижения которых они созданы.

Исчерпывающий перечень видов деятельности учреждений в соответствии с пунктом 3 статьи 14 Федерального закона N 7-ФЗ, частью 2 статьи 7 Федерального закона N 174-ФЗ должен быть определен в их уставах.

Кроме этого, цели создания государственных (муниципальных) учреждений и основные виды их деятельности должны корреспондироваться:

- с вопросами, решение которых законодательством Российской Федерации отнесено к ведению их учредителя - публично-правового образования;

- с полномочиями органа власти, осуществляющего функции и полномочия их учредителя.

По государственным (муниципальным) учреждениям, деятельность которых не соответствует полномочиям, возложенным на публично-правовое образование, которое является их учредителем, а также профилю органа власти, осуществляющего функции и полномочия их учредителя, целесообразно принять решение об их ликвидации, передаче в ведение иного органа власти либо передаче в собственность иного публично-правового образования.

Помимо основных видов деятельности государственные (муниципальные) учреждения вправе осуществлять иные виды деятельности, не являющиеся основными видами деятельности, лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующие указанным целям, при условии, что такая деятельность также указана в их учредительных документах (например, книгоиздательская деятельность, тиражирование, предоставление консультаций).

Информация об основных видах деятельности государственных (муниципальных) учреждений должна быть отражена не только в их уставах. Данные сведения должны также содержаться в одном из важнейших документов, регламентирующих деятельность бюджетных и автономных учреждений - плане финансово-хозяйственной деятельности.

В соответствии с пунктом 3.3 статьи 32 Федерального закона N 7-ФЗ орган, осуществляющий функции и полномочия учредителя бюджетных или автономных учреждений, обязан самостоятельно установить порядок составления и утверждения планов финансово-хозяйственной деятельности подведомственных учреждений в соответствии с Общими требованиями, определенными приказом Министерства финансов Российской Федерации от 28.07.2010 N 81н (далее - Общие требования к плану, Приказ N 81н).

Орган, осуществляющий функции и полномочия учредителя бюджетных или автономных учреждений, определяя указанный порядок, вправе предусмотреть дополнительную детализацию показателей плана финансово-хозяйственной деятельности, установленных Общими требованиями к плану, в том числе утвердить типовую форму плана финансово-хозяйственной деятельности; установить предельные сроки утверждения плана финансово-хозяйственной деятельности, которые должны обеспечить деятельность учреждений на основании утвержденного плана финансово-хозяйственной деятельности с самого начала очередного финансового года.

В соответствии с пунктами 9 и 17 Общих требований к плану план финансово-хозяйственной деятельности составляется на этапе формирования проекта бюджета на очередной финансовый год (на очередной финансовый год и плановый период), после утверждения которого план финансово-хозяйственной деятельности при необходимости уточняется учреждением и направляется на утверждение органу, осуществляющему функции и полномочия его учредителя (либо по решению органа, осуществляющего функции и полномочия учредителя, утверждается учреждением).

Справочно:

Министерством финансов Российской Федерации рассматривается возможность внесения изменений в Приказ N 81н, которыми вводится норма об утверждении единой для всех государственных (муниципальных) бюджетных и автономных учреждений формы плана финансово-хозяйственной деятельности.

4. Государственные и муниципальные услуги и работы.

Перечни государственных и муниципальных услуг и работ

В соответствии с положениями статьи 6 Бюджетного кодекса Российской Федерации государственные (муниципальные) услуги (работы) - это услуги (работы) (далее также - государственные (муниципальные) услуги), оказываемые (выполняемые) не только государственными (муниципальными) учреждениями, но и органами власти, а также в случаях, установленных законодательством Российской Федерации, иными юридическими лицами.

Исходя из смысла вышеуказанной нормы, Федеральный закон N 83-ФЗ в определенном смысле конфликтует с Федеральным законом от 27 июля 2010 г. N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (далее - Федеральный закон N 210-ФЗ).

Понятие государственной (муниципальной) услуги двумя указанными законами определяется в двух разных аспектах. Федеральный закон N 210-ФЗ регламентирует предоставление государственных (муниципальных) услуг органами власти. Положения Федерального закона N 83-ФЗ применяются к государственным (муниципальным) услугам, которые оказывают не органы власти, а подведомственные им учреждения.

Государственная (муниципальная) услуга, оказываемая органом власти, представляет собой деятельность по реализации функций этого органа в рамках реализации вопросов, отнесенных в установленном порядке к ведению соответствующего публично-правового образования.

В отношении государственных (муниципальных) услуг, оказываемых в соответствии с Федеральным законом N 210-ФЗ, применяется такое определение, как юридически значимые услуги (например, выдача разрешений, лицензий на осуществление определенного вида деятельности или конкретных действий юридическим лицам и гражданам).

Оказание таких услуг осуществляется по запросу заявителя (физического или юридического лица (за исключением государственных органов и их территориальных органов, органов государственных внебюджетных фондов и их территориальных органов, органов местного самоуправления)) в соответствии с требованиями административного регламента. Данная услуга подлежит включению в реестр государственных (муниципальных) услуг. Реестр государственных (муниципальных) услуг, предоставляемых в контексте Федерального закона N 210-ФЗ, является предметом правового регулирования соответствующего публично-правового образования. Перечень таких услуг определяется Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией.

Государственное (муниципальное) задание на оказание органом власти государственной (муниципальной) услуги не формируется.

Государственные (муниципальные) услуги, оказываемые государственными (муниципальными) учреждениями в рамках Федерального закона N 83-ФЗ, также направлены на реализацию вопросов, отнесенных в установленном порядке к ведению их учредителя - соответствующего публично-правового образования. Однако потребителями государственных (муниципальных) услуг, оказываемых государственными (муниципальными) учреждениями, являются не только физические и юридические лица, но и органы власти. Данные услуги государственные (муниципальные) учреждения оказывают в соответствии с государственными (муниципальными) заданиями.

Государственные (муниципальные) услуги, оказываемые государственными (муниципальными) учреждениями в соответствии с Федеральным законом N 83-ФЗ, включаются в перечень государственных (муниципальных) услуг и работ.

В связи с большим количеством запросов еще раз считаем необходимым обратить внимание на отличие услуг от работ.

Правовое регулирование вопроса, связанного с разделением видов деятельности учреждения на услуги и работы, недостаточно детально.

В связи с этим возможен такой подход: если деятельность учреждения осуществляется в интересах конкретного потребителя - юридического или физического лица, то ее можно именовать услугой (например, предоставление высшего образования, среднего профессионального образования, общего образования, дошкольного образования, осуществление библиотечного, библиографического и информационного обслуживания пользователей библиотек (книговыдача), организация трудоустройства, показ спектакля, санаторно-курортное лечение). Если же получателем услуги является общество в целом (услуга является так называемой "услугой коллективного пользования") либо орган власти, то такую деятельность можно отнести к категории работ (например, выполнение прикладного научного исследования, создание спектакля, организация автотранспортного обслуживания органа власти).

Для услуг, как правило, существует стандарт или разработаны унифицированные требования к их оказанию.

Для услуг обязательно следует определить единицу измерения объема услуги, в то время как для работ единица измерения объема может быть определена, но не обязательна.

Услуга направлена на конкретного потребителя, значит она типична и подлежит нормированию. Иными словами она может быть оказана нескольким потребителям, при этом стоимость единицы услуги от этого не изменится. Для работ иначе, стоимость работ, как правило, рассчитывается индивидуально. В связи с этим определение нормативных затрат для работ не является обязательным.

Учитывая изложенное, единица измерения объема услуги принципиально важна для определения размера нормативных затрат на ее оказание. Поскольку размер субсидии на финансовое обеспечение выполнения государственного (муниципального) задания есть ни что иное как сумма произведений нормативных затрат на единицу услуги и количества единиц услуг, включенных в государственное (муниципальное) задание, то корректное определение единицы измерения объема услуги в конечном счете влияет на определение размера субсидии учреждению.

Как уже было указано, с целью унификации и систематизации государственных (муниципальных) услуг и работ, оказываемых государственными (муниципальными) учреждениями в соответствии с государственными (муниципальными) заданиями, данные услуги и работы объединяются в перечни услуг и работ.

До недавнего времени на федеральном уровне обязанность формирования перечней государственных услуг и работ была предусмотрена только в отношении федеральных государственных учреждений в порядке, установленном постановлением Правительства Российской Федерации от 02.09.2010 N 671 "О порядке формирования государственного задания в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания".

В соответствии с положениями вышеуказанного постановления Правительства Российской Федерации федеральные органы государственной власти (государственные органы), федеральные государственные бюджетные учреждения, осуществляющие в соответствии с законодательством Российской Федерации функции и полномочия учредителя федеральных государственных учреждений, с целью формирования государственных заданий для подведомственных учреждений обязаны утверждать ведомственные перечни государственных услуг (работ), оказываемых (выполняемых) подведомственными учреждениями в качестве основных видов деятельности (далее - ведомственные перечни услуг).

Одновременно данным нормативным правовым актом федеральным органам исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в установленных сферах деятельности, предоставлено право формирования базовых (отраслевых) перечней государственных услуг (работ) (далее - базовые перечни услуг).

При наличии базовых перечней услуг положения ведомственных перечней услуг не должны им противоречить.

Учитывая, что аналогичные требования в отношении органов государственной власти субъектов Российской Федерации и органов местного самоуправления законодательством Российской Федерации не были установлены, подход к утверждению перечней услуг и работ в субъектах Российской Федерации и в муниципальных образованиях различный. В большинстве публично-правовых образований утверждены только ведомственные перечни услуг и работ. В ряде субъектов Российской Федерации и муниципальных образований отсутствуют и базовые, и ведомственные перечни услуг и работ.

Принципы отражения государственных (муниципальных) услуг (работ) в базовых и ведомственных перечнях услуг и работ (уровень детализации, наименование аналогичных услуг и пр.), утвержденных в субъектах Российской Федерации и муниципальных образованиях, также различны. Например, в одних публично-правовых образованиях количество услуг, содержащихся в перечнях, менее 10, в других - более 500. В отношении одной услуги используется до 10 вариантов ее наименования.

Отсутствие унифицированного подхода к определению аналогичных услуг, в конечном счете, не позволяет сравнивать их по их стоимости и объему, гарантированному государством (например, одна и та же услуга может иметь такие наименования: "Реализация общеобразовательных программ дошкольного образования"; "Предоставление общедоступного и бесплатного дошкольного образования" или одна и та же услуга, например "Предоставление театрального обслуживания" может иметь разные показатели объема: "количество публичных показов спектаклей, концертных программ, иных зрелищных программ", "число зрителей и слушателей").

Вместе с тем перечни услуг и работ, сформированные по единому принципу, должны существенно упростить работу по составлению и финансовому обеспечению государственного (муниципального) задания для каждого учреждения и сделать прозрачным подход к определению стоимости государственных (муниципальных) услуг.

Таким образом, в целях финансового обеспечения конституционных гарантий по предоставлению гражданам в соответствии с установленными стандартами государственных (муниципальных) услуг независимо от места их оказания требуется сформировать единый подход к определению аналогичных услуг.

В связи с этим Федеральным законом от 23.07.2013 N 252-ФЗ (далее - Федеральный закон N 252-ФЗ) были внесены изменения в статью 69.2 Бюджетного кодекса Российской Федерации, которыми вводится норма для всех публично-правовых образований о необходимости формирования государственных (муниципальных) заданий на основе ведомственных перечней государственных (муниципальных) услуг и работ.

Ведомственные перечни будут формироваться на основании базовых (отраслевых) перечней государственных и муниципальных услуг и работ, утвержденных федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленных сферах деятельности, которые будут действовать для всех публично-правовых образований.

В целях реализации положений, вносящих поправки в статью 69.2 Бюджетного кодекса Российской Федерации, Правительством Российской Федерации будет определен порядок формирования, ведения и утверждения базовых (отраслевых) перечней государственных и муниципальных услуг и работ, порядок формирования, ведения и утверждения ведомственных перечней государственных услуг и работ, оказываемых и выполняемых федеральными государственными учреждениями, общие требования к порядку формирования, ведения и утверждения ведомственных перечней государственных (муниципальных) услуг и работ, оказываемых и выполняемых государственными учреждениями субъектов Российской Федерации, муниципальными учреждениями. Порядок формирования и утверждения ведомственных перечней государственных (муниципальных) услуг и работ, оказываемых и выполняемых государственными учреждениями субъектов Российской Федерации, муниципальными учреждениями, будет установлен соответственно высшими исполнительными органами государственной власти субъектов Российской Федерации, местными администрациями муниципальных образований, с соблюдением общих требований, утвержденных Правительством Российской Федерации.

Согласно указанным изменениям по обозначенному выше принципу предполагается формировать государственные (муниципальные) задания, начиная с государственных (муниципальных) заданий на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов). При этом Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией может быть принято решение о переносе срока начала реализации данных положений на более ранний период.

Предполагается, что базовые (отраслевые) перечни государственных и муниципальных услуг и работ будут объединены в единый информационный ресурс - Сводный перечень государственных и муниципальных услуг и работ, который будет размещен на официальном сайте в сети Интернет www.bus.gov.ru.

Принцип формирования перечней государственных

и муниципальных услуг и работ

┌──────────────────────────────────────────────┐

│ Полномочия │

└────────┬─┬────────────────────────────┬───┬──┘

┌──────────────────────┘ │ │ └───────────────────────┐

\/ \/ \/ \/

┌───────────────┐ ┌───────────────┐ ┌───────────────┐ ┌───────────────┐

│ Базовый │ │ Базовый │ │ Базовый │ │ Базовый │

│ (отраслевой) │ │ (отраслевой) │ │ (отраслевой) │ │ (отраслевой) │

│перечень услуг │ │перечень услуг │ │перечень услуг │ │перечень услуг │

│ и работ N 1 │ │ и работ N 2 │ │ и работ N 3 │ │ и работ N n │

└───────┬───────┘ └──────┬────────┘ └───────┬───────┘ └───────┬───────┘

│ │ │ │

\/ \/ \/ \/

┌────────────────────────────────────────────────────────────────────────────────────────────────────────┐

│ Сводный перечень государственных и муниципальных услуг и работ │

└──────────┬──────────────────────────────────────┬──────────────────────────────────────────┬───────────┘

│ │ │

\/ \/ \/

┌──────────────────────┐ ┌──────────────────────┐ ┌──────────────────────┐

│Ведомственный перечень│ │Ведомственный перечень│ │Ведомственный перечень│

│услуг (работ) ГРБС N 1│ │услуг (работ) ГРБС N 2│ │услуг (работ) ГРБС N 3│

└──┬──────┬──────────┬─┘ └───┬─────────────────┬┘ └──┬──────┬──────────┬─┘

│ │ │ │ │ │ │ │ │

\/ │ \/ \/ │ \/ \/ │ \/

(────────────────) │ (────────────────) (────────────────) │ (────────────────) (────────────────) │ (────────────────)

│Государственное │ │ │Государственное │ │Государственное │ │ │Государственное │ │Государственное │ │ │Государственное │

│(муниципальное) │ │ │(муниципальное) │ │(муниципальное) │ │ │(муниципальное) │ │(муниципальное) │ │ │(муниципальное) │

│ задание │ │ │ задание │ │ задание │ │ │ задание │ │ задание │ │ │ задание │

│ Учреждению N 1 │ │ │ Учреждению N 2 │ │ Учреждению N 3 │ │ │ Учреждению N 4 │ │ Учреждению N 5 │ │ │ Учреждению N 6 │

(────────────────) │ (────────────────) (────────────────) │ (────────────────) (────────────────) │ (────────────────)

│ │ │

\/ \/ \/

(────────────────) (────────────────) (────────────────)

│Государственное │ │Государственное │ │Государственное │

│(муниципальное) │ │(муниципальное) │ │(муниципальное) │

│ задание │ │ задание │ │ задание │

│ Учреждению N 7 │ │ Учреждению N 8 │ │ Учреждению N n │

(────────────────) (────────────────) (────────────────)

5. Государственное (муниципальное) задание

Согласно положениям пункта 2 статьи 4 Федерального закона N 174-ФЗ и статьи 9.2 Федерального закона N 7-ФЗ автономное и бюджетное учреждение осуществляет свою деятельность на основании государственного (муниципального) задания, сформированного в соответствии с видами деятельности, отнесенными уставом учреждения к основным видам его деятельности.

Таким образом, в указанных федеральных законах прямо указано, что бюджетному и автономному учреждению должно быть установлено государственное (муниципальное) задание, которое на основании статьи 69.2 Бюджетного кодекса Российской Федерации должно содержать:

определение категорий физических и (или) юридических лиц, являющихся потребителями соответствующих услуг;

порядок оказания соответствующих услуг;

предельные цены (тарифы) на оплату соответствующих услуг физическими или юридическими лицами в случаях, если законодательством Российской Федерации предусмотрено их оказание на платной основе, либо порядок установления указанных цен (тарифов) в случаях, установленных законодательством Российской Федерации.

Исключением из этого правила являются учреждения, оказывающие исключительно медицинские услуги за счет средств обязательного медицинского страхования.

Отношения, возникающие в связи с осуществлением медицинскими учреждениями деятельности в рамках обязательного медицинского страхования, регулируются Федеральным законом от 29.11.2010 N 326-ФЗ.

В соответствии с положениями данного закона утверждение государственных (муниципальных) заданий для медицинских организаций, в части медицинской помощи, оказываемой в рамках обязательного медицинского страхования, не предусмотрено.

Государственные (муниципальные) задания формируются для бюджетных и автономных учреждений органами, осуществляющими функции и полномочия их учредителя, для казенных учреждений - главными распорядителями бюджетных средств, в ведении которых эти учреждения находятся.

Принятие решения о формировании государственного (муниципального) задания для государственных (муниципальных) казенных учреждений является правом, а не обязанностью главных распорядителей бюджетных средств, в ведении которых такие учреждения находятся.

В соответствии со статьей 69.2 Бюджетного кодекса Российской Федерации порядок формирования государственного (муниципального) задания определяется каждым публично-правовым образованием самостоятельно. Для государственных учреждений субъектов Российской Федерации такой порядок устанавливается высшим исполнительным органом государственной власти субъекта Российской Федерации, для муниципальных учреждений - местной администрацией с соблюдением требований, установленных статьей 69.2 Бюджетного кодекса Российской Федерации.

Каждое публично-правовое образование самостоятельно определяет форму государственного (муниципального) задания, порядок его утверждения (грифом "утверждаю" или правовым актом органа, осуществляющего функции и полномочия учредителя учреждения), а также порядок внесения в него изменений (путем переутверждения государственного (муниципального) задания в целом или утверждения только его изменений).

Правовым актом, устанавливающим порядок формирования государственного (муниципального) задания, может быть предусмотрена обязательность формирования государственного (муниципального) задания не только для государственного (муниципального) учреждения в целом, но и для его обособленного структурного подразделения. При этом обязанность по формированию государственных (муниципальных) заданий для обособленных структурных подразделений государственных (муниципальных) учреждений целесообразно возложить на руководителей этих учреждений. Для федеральных государственных учреждений такая обязанность установлена методическими рекомендациями по формированию государственных заданий федеральным государственным учреждениям и контролю за их выполнением, утвержденными совместным приказом Министерства финансов Российской Федерации и Министерства экономического развития Российской Федерации от 29.10.2010 N 136н/526.

Порядок формирования государственного (муниципального) задания для структурного подразделения устанавливается тем же актом, что и порядок формирования государственного (муниципального) задания для самого учреждения.

В случае наделения в установленном порядке органов местного самоуправления отдельными государственными полномочиями, для муниципальных учреждений, которые будут фактически осуществлять их реализацию посредством предоставления услуг (выполнения работ), формируются муниципальные задания, утверждаемые органами, на которые возложены функции и полномочия их учредителя (главными распорядителями средств местного бюджета в отношении казенных учреждений).

Для одного учреждения целесообразно формировать одно государственное (муниципальное) задание.

Показатели, перечисленные в статье 69.2 Бюджетного кодекса Российской Федерации, которые должно содержать государственное (муниципальное) задание, правовым актом, устанавливающим порядок формирования государственного (муниципального) задания, могут быть дополнены.

Согласно статье 69.2 Бюджетного кодекса Российской Федерации орган, осуществляющий функции и полномочия учредителя, вправе (но не обязан) включить в государственное (муниципальное) задание показатели качества государственных (муниципальных) услуг.

Показатели качества услуги не стоит путать с утверждаемыми уполномоченными органами власти стандартами оказания услуг.

В отличие от показателей качества стандарт оказания услуги является обязательным при ее оказании и устанавливает необходимые характеристики и требования, которым должна удовлетворять услуга. Невыполнение стандарта влечет за собой невыполнение государственного (муниципального) задания.

Показатели качества могут предъявляться как к процессу оказания услуги (например, число сотрудников учреждения, имеющих ученую степень (ученое звание, первую или высшую квалификационную категорию); отсутствие предписаний надзорных органов; доля персонала, прошедшего повышение квалификации (профессиональную переподготовку) в течение года; время ожидания визита на прием), так и к ее результату (например, доля обучающихся - участников (лауреатов, призеров) региональных (национальных, международных) конкурсов (смотров, олимпиад); число выпускников, получивших диплом о высшем образовании с отличием; продолжительность жизни пациентов (клиентов), получивших услугу).

Достижение установленных показателей качества может являться основанием для увеличения объема государственного (муниципального) задания, а также для премирования руководителя и работников учреждения.

Срок утверждения государственного (муниципального) задания для государственных (муниципальных) учреждений каждым публично-правовым образованием устанавливается самостоятельно. Но поскольку государственное (муниципальное) задание является одним из основных документов, регламентирующих деятельность государственных (муниципальных) учреждений, данный документ следует утверждать до начала очередного финансового года.

В соответствии со статьей 69.2 Бюджетного кодекса Российской Федерации в случае утверждения закона (решения) о бюджете на очередной финансовый год, государственное (муниципальное) задание утверждается на срок до одного года. В случае утверждения закона (решения) о бюджете на трехлетний период, государственное (муниципальное) задание утверждается на срок до трех лет.

Справочно:

Согласно изменениям, внесенным Федеральным законом N 252-ФЗ в Кодекс Российской Федерации об административных правонарушениях, нарушение порядка формирования и утверждения государственного (муниципального) задания будет являться основанием для привлечения должностных лиц к административной ответственности, влекущего наложение административного штрафа на должностных лиц в размере от десяти до тридцати тысяч рублей.

6. Субсидия на финансовое обеспечение выполнения

государственного (муниципального) задания

Исходя из положений Федерального закона N 7-ФЗ и Федерального закона N 174-ФЗ, финансовое обеспечение выполнения государственного (муниципального) задания государственными (муниципальными) бюджетными и автономными учреждениями осуществляется в виде субсидии из соответствующего бюджета бюджетной системы Российской Федерации. Данная субсидия предоставляется учреждениям в соответствии с абзацем первым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации.

В соответствии с изменениями, внесенными в указанную статью Бюджетного кодекса Российской Федерации Федеральным законом от 07.05.2013 N 104-ФЗ, субсидии бюджетным и автономным учреждениям на финансовое обеспечение выполнения государственного (муниципального) задания (далее - субсидия на государственное (муниципальное) задание) рассчитываются с учетом нормативных затрат на оказание ими государственных (муниципальных) услуг физическим и (или) юридическим лицам и нормативных затрат на содержание государственного (муниципального) имущества.

Таким образом, формула для расчета субсидии на государственное (муниципальное) задание выглядит следующим образом:

а) если учреждением одновременно оказываются государственные (муниципальные) услуги и выполняются работы:

;

;

б) если учреждением оказываются только государственные (муниципальные) услуги:

;

;

в) если учреждением выполняются только работы:

, где

, где

- субсидия на государственное (муниципальное) задание;

- субсидия на государственное (муниципальное) задание;

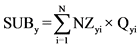

- часть субсидии на оказание государственных (муниципальных) услуг (рассчитывается на основе нормативных затрат на оказание услуг и количества соответствующих услуг);

- часть субсидии на оказание государственных (муниципальных) услуг (рассчитывается на основе нормативных затрат на оказание услуг и количества соответствующих услуг);

- часть субсидии на выполнение работ;

- часть субсидии на выполнение работ;

- общий объем нормативных затрат на содержание имущества (на федеральном уровне - на содержание имущества "в спящем режиме" <*>).

- общий объем нормативных затрат на содержание имущества (на федеральном уровне - на содержание имущества "в спящем режиме" <*>).

--------------------------------

<*> Подробнее о подходе с выделением нормативных затрат на содержание имущества "в спящем режиме" изложено в Методических рекомендациях по расчету нормативных затрат на оказание федеральными государственными учреждениями государственных услуг и нормативных затрат на содержание имущества федеральных государственных учреждений, утвержденных совместным приказом Минфина России и Минэкономразвития России от 29.10.2010 N 137н/527.

Объем части субсидии на оказание государственных (муниципальных) услуг рассчитывается по следующей формуле:

,

,

где  - это нормативные затраты на оказание i-ой услуги, а

- это нормативные затраты на оказание i-ой услуги, а  - количество i-ых услуг, включенных в государственное (муниципальное) задание учреждению.

- количество i-ых услуг, включенных в государственное (муниципальное) задание учреждению.

При этом нормативные затраты следует определять не по принципу "сколько требуется для того, чтобы профинансировать все фактические расходы учреждения", а исходя из того, "сколько требуется для оказания конкретной услуги при прочих равных условиях".

Таким образом, субсидия не должна рассчитываться исходя из фактических затрат, "обратным счетом".

Для расчета нормативных затрат на оказание i-ой услуги следует исходить из суммы составляющих затрат, необходимых для оказания соответствующей услуги (как непосредственно связанных с ее оказанием, так и затрат на общехозяйственные нужды), к которым относятся затраты на оплату труда основного и вспомогательного персонала, затраты на оплату услуг связи и транспорта, коммунальные услуги и пр.

Нормативные затраты следует определять с учетом государственных стандартов (требований), санитарных норм и правил, с обязательным использованием утвержденных натуральных нормативов или нормативов затрат в отношении отдельных составляющих нормативных затрат (нормы обеспечения мягким инвентарем, показатели оплаты труда исходя из требований Указов Президента Российской Федерации от 7 мая 2012 года и пр.). В случае отсутствия утвержденных нормативов (порядка их определения или расчета) можно применять экспертный метод для определения соответствующих составляющих затрат в составе нормативных затрат.

Согласно изменениям, внесенным Федеральным законом N 252-ФЗ в Бюджетный кодекс Российской Федерации, вводится норма для всех публично-правовых образований, устанавливающая обязанность органов, осуществляющих функции и полномочия учредителя государственного (муниципального) учреждения, утверждать нормативные затраты на оказание соответствующей государственной (муниципальной) услуги с учетом общих требований, устанавливаемых федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленных сферах деятельности.

При этом положения статьи 69.2 Бюджетного кодекса Российской Федерации в части определения нормативных затрат на оказание государственных (муниципальных) услуг с учетом общих требований, определенных федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленных сферах деятельности, должны применяться при расчете объема субсидии на государственное (муниципальное) задание, начиная с государственных (муниципальных) заданий на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

Нормативными правовыми актами Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, муниципальным правовым актом местной администрации муниципального образования в отношении соответственно федеральных государственных учреждений, государственных учреждений субъекта Российской Федерации, муниципальных учреждений может быть установлен иной срок применения при расчете объема субсидии на государственное (муниципальное) задание на основании нормативных затрат на оказание государственных (муниципальных) услуг, с учетом общих требований, определенных федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленных сферах деятельности (но не позднее 1 января 2016 года).

На выполнение работ орган власти, осуществляющий функции и полномочия учредителя государственных (муниципальных) учреждений, вправе, но не обязан, утвердить нормативные затраты.

В случае принятия решения о формировании государственного (муниципального) задания для государственного (муниципального) казенного учреждения требование об утверждении нормативных затрат на оказание государственных (муниципальных) услуг обязательно.

Указанные выше изменения, внесенные в статью 78.1 Бюджетного кодекса Российской Федерации, не изменяют подход к осуществлению расходов учреждения, источником финансового обеспечения которых является субсидия на государственное (муниципальное) задание.

Законодательством Российской Федерации не установлено требование, согласно которому показатели по выплатам, отраженные в плане финансово-хозяйственной деятельности учреждения, должны соответствовать по объему и назначениям нормативных затрат, использованным при расчете субсидии на выполнение государственного (муниципального) задания.

Кроме того, в соответствии с пунктом 12 Общих требований к плану, при принятии органом, осуществляющим функции и полномочия учредителя, решения о раздельном формировании плановых показателей по выплатам, связанным с выполнением учреждением государственного (муниципального) задания, объемы указанных выплат в пределах общего объема субсидии на государственное (муниципальное) задание могут рассчитываться с превышением нормативных затрат, определенных в порядке, установленном соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией в соответствии с пунктом 4 статьи 69.2 Бюджетного кодекса Российской Федерации.

При этом корректировка нормативных затрат, используемых при расчете объема субсидии на государственное (муниципальное) задание, в соответствии с законодательством Российской Федерации не требуется.

Расходы бюджетных и автономных учреждений, источником финансового обеспечения которых являются средства субсидии на государственное (муниципальное) задание, учитываемые на лицевых счетах данных учреждений, открытых им в территориальных органах Федерального казначейства, финансовых органах субъектов Российской Федерации, муниципальных образований, осуществляются без представления ими в территориальные органы Федерального казначейства, финансовые органы субъектов Российской Федерации, муниципальных образований документов, подтверждающих возникновение денежных обязательств.

При этом Федеральным законом N 83-ФЗ и Федеральным законом N 174-ФЗ не предусмотрен иной порядок санкционирования, в том числе не установлен запрет на перераспределение средств в зависимости от потребности учреждения.

Основная задача учреждения - выполнить государственное (муниципальное) задание в заданном объеме в соответствии со стандартом (при его наличии) и с должным качеством (если показатели качества установлены), а не израсходовать средства субсидии на государственное (муниципальное) задание ровно по той формуле, по которой она была рассчитана.

Как правило, субсидии на государственное (муниципальное) задание бюджетным и автономным учреждениям предоставляются на основании соглашения, заключаемого с этими учреждениями органами, осуществляемыми функции и полномочия их учредителя, являющимися одновременно главными распорядителями бюджетных средств. Правила заключения такого соглашения, его форма и содержание (объемы и сроки перечисления субсидии, порядок изменения объема субсидии, предоставления отчетности и пр.) определяются в порядке предоставления субсидий на государственное (муниципальное) задание, утверждаемом соответственно нормативными правовыми актами Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, муниципальными правовыми актами местной администрации.

Вместе с тем, получателями субсидий на государственное (муниципальное) задание могут являться бюджетные и автономные учреждения, которые сами согласно статье 6 Бюджетного кодекса Российской Федерации, а также пункту 25 статьи 30 Федерального закона N 83-ФЗ являются главными распорядителями бюджетных средств. В данном случае соглашение о предоставлении субсидии на государственное (муниципальное) задание может не заключаться (соглашение также может не заключаться при предоставлении учреждением части субсидии на государственное (муниципальное) задание своему обособленному структурному подразделению). При этом в форме государственного (муниципального) задания целесообразно предусмотреть порядок предоставления такими учреждениями отчетности об использовании средств субсидии на государственное (муниципальное) задание органу, осуществляющему функции и полномочия их учредителя.

В соответствии с частью 17 статьи 30 Федерального закона N 83-ФЗ, частью 3.15 статьи 2 Федерального закона N 174-ФЗ не использованные бюджетными и автономными учреждениями в текущем финансовом году остатки субсидий на государственное (муниципальное) задание в очередном финансовом году поступают в их самостоятельное распоряжение и используются ими в очередном финансовом году для достижения целей, ради которых эти учреждения созданы.

Остатки субсидии на государственное (муниципальное) задание могут быть изъяты у учреждения до окончания текущего финансового года при невыполнении им в полном объеме государственного (муниципального) задания. Однако при этом обязательным условием такого изъятия должна являться предварительная корректировка государственного (муниципального) задания в сторону уменьшения его объемных показателей.

Остатки субсидии на государственное (муниципальное) задание могут быть израсходованы учреждением, например, на проведение капитального ремонта имущества, принадлежащего ему на праве оперативного управления (в том числе в дополнение к целевой субсидии, предоставленной учреждению на осуществление капитального ремонта), на приобретение оборудования, на осуществление приносящей доход деятельности, на повышение заработной платы сотрудникам учреждения при условии, что направления расходования этих остатков соответствуют целям деятельности учреждения, утвержденным в его уставе.

Использование субсидий, в том числе остатков, средств от оказания платных услуг, а также средств, поступающих из других, не запрещенных законодательством Российской Федерации источников, осуществляется учреждениями в соответствии с планом их финансово-хозяйственной деятельности, составляемым и утверждаемым в установленном порядке.

Таким образом, при использовании в очередном году остатков субсидии на государственное (муниципальное) задание учреждением должны быть соблюдены следующие условия:

- направления использования остатков субсидии на государственное (муниципальное) задание должны соответствовать целям деятельности учреждения, утвержденным в его уставе;

- объемы планируемых выплат, источником финансового обеспечения которых являются такие остатки, должны быть отражены в плане финансово-хозяйственной деятельности учреждения.

Орган, осуществляющий функции и полномочия учредителя, не вправе увеличить подведомственному учреждению государственное (муниципальное) задание в очередном финансовом году либо уменьшить объем субсидии на государственное (муниципальное) задание на очередной финансовый год, предполагая, что часть услуг (работ) учреждение будет оказывать (выполнять) за счет образовавшихся на начало очередного финансового года остатков субсидии на предыдущее государственное (муниципальное) задание.

Одновременно следует отметить, что наличие неиспользованных средств субсидии на государственное (муниципальное) задание является основанием для проведения органом, осуществляющим функции и полномочия учредителя, анализа финансово-хозяйственной деятельности учреждения и возможного принятия соответствующих управленческих решений.

Так, например, следствием образования остатков может быть неэффективная работа учреждения, низкое качество оказания государственных (муниципальных) услуг, и, как следствие, снижение спроса на государственную (муниципальную) услугу. В этом случае органом, осуществляющим функции и полномочия учредителя, может быть принято решение об одновременном уменьшении объема государственного (муниципального) задания и размера субсидии на финансовое обеспечение его выполнения. Кроме того, может быть принято административно-управленческое решение о соответствии руководителя учреждения занимаемой должности в связи с невыполнением государственного (муниципального) задания.

В некоторых случаях источником финансового обеспечения расходов бюджетов субъектов Российской Федерации по предоставлению бюджетным и автономным учреждениям субъекта Российской Федерации субсидий на государственное (муниципальное) задание являются межбюджетные трансферты, имеющие целевое назначение (далее - целевые межбюджетные трансферты).

Согласно пункту 5 статьи 242 Бюджетного кодекса Российской Федерации не использованные в текущем финансовом году целевые межбюджетные трансферты подлежат возврату в доход бюджета, из которого они были предоставлены.

В соответствии с решением главного администратора бюджетных средств о наличии потребности в целевых межбюджетных трансфертах, не использованных в текущем финансовом году, средства в объеме, не превышающем остатка указанных межбюджетных трансфертов, могут быть возвращены в очередном финансовом году в доход бюджета, которому они были ранее предоставлены, для финансового обеспечения расходов бюджета, соответствующих целям предоставления указанных межбюджетных трансфертов.

Остатки целевых межбюджетных трансфертов при отсутствии потребности подлежат возврату в федеральный бюджет соответствующими администраторами доходов бюджетов субъектов Российской Федерации, а после 1 апреля очередного финансового года указанные средства подлежат взысканию из бюджетов субъектов Российской Федерации в соответствии с Порядком взыскания неиспользованных остатков межбюджетных трансфертов, предоставленных из федерального бюджета, утвержденным приказом Министерства финансов Российской Федерации от 11.06.2009 N 51н.

Вместе с тем, как уже было указано, остатки субсидии на государственное (муниципальное) задание, предоставленной бюджетному или автономному учреждению из соответствующего бюджета бюджетной системы Российской Федерации, используются в очередном финансовом году для достижения целей, ради которых это учреждение создано.

Таким образом, если целевые межбюджетные трансферты являются источником финансового обеспечения расходов бюджета субъекта Российской Федерации на предоставление бюджетным и автономным учреждениям субсидий на государственное (муниципальное) задание (частью такого источника), то неиспользованные остатки указанных субсидий, учтенные на лицевых счетах (счетах) бюджетных и автономных учреждений субъекта Российской Федерации, не подлежат возврату в бюджет субъекта Российской Федерации. При этом на 1 января очередного финансового года указанные остатки на счете бюджета субъекта Российской Федерации не учитываются и на них не распространяются требования, установленные пунктом 5 статьи 242 Бюджетного кодекса Российской Федерации.

Аналогичный подход следует применять в отношении межбюджетных трансфертов, предоставленных из бюджета субъекта Российской Федерации местному бюджету на предоставление муниципальным бюджетным и автономным учреждениям субсидий на государственное (муниципальное) задание.

По вопросу уменьшения объема субсидии на государственное (муниципальное) задание в текущем финансовом году целесообразно отметить следующее.

В соответствии с пунктом 3 статьи 9.2 Федерального закона N 7-ФЗ, частью 2.2 статьи 4 Федерального закона N 174-ФЗ уменьшение объема субсидии на государственное (муниципальное) задание, в течение срока его выполнения осуществляется только при соответствующем изменении государственного (муниципального) задания. Другие основания для уменьшения объема субсидии в текущем году (в том числе невыполнение государственного (муниципального) задания, не сопровождающееся внесением изменений в государственное (муниципальное) задание) законодательством Российской Федерации не предусмотрены.

Указанное изменение государственного (муниципального) задания может касаться не только его объемных показателей.

Например, в государственном (муниципальном) задании можно предусмотреть раздел (пункт), в котором будет отражаться информация о сдаваемом в аренду особо ценном движимом имуществе и недвижимом имуществе, закрепленном за учреждением учредителем или приобретенном за счет средств, предоставленных учредителем на его приобретение.

При принятии в течение года решения о предоставлении в аренду указанного имущества, в государственное (муниципальное) задание (в части данных показателей) будут вноситься изменения, что позволит уменьшить объем субсидии на государственное (муниципальное) задание в части затрат на его содержание. Тем самым требование Федеральных законов N 7-ФЗ и N 174-ФЗ, согласно которому в случае сдачи в аренду с согласия учредителя недвижимого имущества или особо ценного движимого имущества, закрепленных за бюджетным или автономным учреждением учредителем или приобретенных бюджетным или автономным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, финансовое обеспечение содержания такого имущества учредителем не осуществляется, будут выполнены.

Справочно:

Министерством финансов Российской Федерации подготовлены изменения в законодательство Российской Федерации, согласно которым уменьшение объема субсидии на государственное (муниципальное) задание в течение срока его выполнения осуществляется не только при соответствующем изменении государственного (муниципального) задания, а также в случае реализации учреждением государственного (муниципального) имущества, используемого в процессе оказания государственных (муниципальных) услуг (выполнения работ) или передачи его в аренду, либо в случае изменения параметров объектов имущества, влекущих изменение (уменьшение) затрат на их содержание.

Увеличение в течение текущего финансового года объема субсидии на государственное (муниципальное) задание также должно быть обоснованным.

Основанием для данного увеличения может являться, например, рост количества оказываемых учреждением государственных (муниципальных) услуг, увеличение размера нормативных затрат на оплату труда и начисления на выплаты по оплате труда работников учреждения в связи с реализацией Указа Президента Российской Федерации от 07.05.2012 N 597 "О мероприятиях по реализации государственной социальной политики", а также размера нормативных затрат на содержание имущества в связи с закреплением за учреждением новых объектов недвижимого или особо ценного движимого имущества и пр.

В соответствии с положениями статьи 65 Бюджетного кодекса Российской Федерации формирование расходов бюджета осуществляется в соответствии с расходными обязательствами публично-правового образования, обусловленными нормативными правовыми актами, договорами или соглашениями, исполнение которых согласно законодательству Российской Федерации должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующего бюджета.

Учитывая, что основаниями возникновения расходных обязательств публично-правового образования, подлежащих исполнению за счет средств соответствующего бюджета, являются положения принятых актов, полагаем, что внесение изменений в закон (решение) о бюджете следует осуществлять после внесения в установленном порядке изменений в государственное (муниципальное) задание.

С целью предотвращения образования остатков субсидии в связи с существенным невыполнением или ненадлежащим выполнением государственного (муниципального) задания, а также своевременной его корректировки целесообразно уделить особое внимание планированию государственного (муниципального) задания, расчету субсидии на государственное (муниципальное) задание, периодичности перечисления учреждению субсидии на государственное (муниципальное) задание и предоставления учреждением отчета о выполнении государственного (муниципального) задания, принимая в обязательном порядке во внимание информацию о выполнении государственного (муниципального) задания в отчетном году.

В случае досрочного выполнения государственного (муниципального) задания при наличии необходимости в дальнейшем предоставлении государственным (муниципальным) учреждением до конца текущего года государственных (муниципальных) услуг, целесообразно переутвердить такому учреждению государственное (муниципальное) задание (утвердить изменения (дополнения)), увеличив одновременно объем субсидии на государственное (муниципальное) задание.

В случае несанкционированного перевыполнения государственного (муниципального) задания, орган, осуществляющий функции и полномочия учредителя, вправе отказать учреждению в возмещении понесенных расходов.

Примером государственных (муниципальных) бюджетных и автономных учреждений, которым субсидия на государственное (муниципальное) задание не предоставляется, являются учреждения, осуществляющие только приносящую доход деятельность. Однако наличие таких учреждений, в случае если осуществление исключительно приносящей доход деятельности не возложено на них федеральными законами (примером такого законодательного акта является Кодекс внутреннего водного транспорта Российской Федерации (статья 35)), противоречит положениям законодательства Российской Федерации, указанным в разделе 1 настоящих рекомендаций.

7. Субсидия на цели, не связанные с выполнением

государственного (муниципального) задания

В соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации государственным (муниципальным) бюджетным и автономным учреждениям могут предоставляться субсидии на цели, не связанные с выполнением государственного (муниципального) задания (далее - целевые субсидии).

Из содержания пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации следует, что целевые субсидии предоставляются учреждениям в целях финансового обеспечения расходов.

Вместе с тем, согласно положениям части 3.7 статьи 2 Федерального закона N 174-ФЗ операции со средствами, поступающими автономным учреждениям из бюджета в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации, учитываются на открытых им в соответствии с частью 3 данной статьи счетах в кредитных организациях после проверки документов, подтверждающих произведенные кассовые расходы, или на отдельных лицевых счетах автономных учреждений, открытых им в территориальных органах Федерального казначейства или финансовых органах (при открытии им лицевых счетов на основании соглашения, заключенного между органом, осуществляющим полномочия учредителя в отношении учреждения, и органом Федерального казначейства, финансовым органом).

Таким образом, в целях предотвращения неиспользованного остатка целевых субсидий на счете, открытом автономному учреждению в кредитной организации, перечисление указанных субсидий осуществляется учреждению исключительно в порядке возмещения произведенного кассового расхода.

Целевая субсидия может быть предоставлена учреждению на приобретение дорогостоящего оборудования, осуществление расходов учреждения, носящих непостоянный характер, включение которых в состав нормативных затрат на оказание государственных (муниципальных) услуг в рамках государственного (муниципального) задания может привести к искажению реальной стоимости данных услуг.

Примерами целевых субсидий являются субсидии на финансовое обеспечение мероприятий, направленных на развитие автономных учреждений, перечень которых определяется органом, осуществляющим функции и полномочия учредителя.

Целевые субсидии, как правило, предоставляются на проведение капитального ремонта, на выплату стипендий студентам, на компенсацию расходов, связанных с проездом к месту отпуска и обратно сотрудникам учреждений, проживающим в районах Крайнего Севера.

По мнению Министерства финансов Российской Федерации, целевую субсидию также стоит использовать в качестве источника выплаты вознаграждения по результатам выполнения государственного (муниципального) задания, расходов, осуществляемых в рамках ликвидационных мероприятий учреждений, а также в качестве источника компенсации в текущем финансовом году задолженности по предоставлению учреждению субсидии на государственное (муниципальное) задание, выполненного в отчетном финансовом году.

В форме целевой субсидии целесообразно также доводить бюджетные ассигнования бюджетному (автономному) учреждению (на выплату заработной платы административно-хозяйственному персоналу, на уплату налогов, оплату коммунальных расходов и пр.), временно не оказывающему государственные услуги, например, в связи с реконструкцией принадлежащего ему имущества.

В свою очередь приобретение зданий, строений, которые по своей сути относятся к основным средствам, следует осуществлять за счет бюджетных инвестиций.

Справочно:

Проектом федерального закона N 266899-6 "О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации в части бюджетных инвестиций" (принят в первом чтении 19 июня 2013 года) предусматривается предоставление бюджетным и автономным учреждениям целевых субсидий на осуществление капитальных вложений в объекты государственной (муниципальной) собственности.