МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ОСНОВНЫЕ НАПРАВЛЕНИЯ

БЮДЖЕТНОЙ, НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ

НА 2021 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2022 И 2023 ГОДОВ

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов разработаны в соответствии со статьей 165 Бюджетного кодекса Российской Федерации с учетом итогов реализации бюджетной, налоговой и таможенно-тарифной политики на период до 2020 - 2022 годов. При подготовке Основных направлений бюджетной, налоговой и таможенно-тарифной политики были учтены положения Указов Президента Российской Федерации от 7 мая 2018 года N 204 "О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года" и от 21 июля 2020 года N 474 "О национальных целях развития Российской Федерации на период до 2030 года", Послания Президента Российской Федерации Федеральному Собранию Российской Федерации от 15 января 2020 года, утвержденного Правительством Российской Федерации Общенационального плана действий, обеспечивающих восстановление занятости и доходов населения, рост экономики и долгосрочные структурные изменения.

Целью Основных направлений бюджетной, налоговой и таможенно-тарифной политики является определение условий, используемых при составлении проекта федерального бюджета на 2021 год и на плановый период 2022 и 2023 годов, подходов к его формированию, основных характеристик и прогнозируемых параметров федерального бюджета и других бюджетов бюджетной системы Российской Федерации на 2021 - 2023 годы.

1. ИТОГИ РЕАЛИЗАЦИИ БЮДЖЕТНОЙ, НАЛОГОВОЙ

И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ В 2019 - 2020

Реализация бюджетной политики в 2019 и 2020 годах происходила в принципиально разных условиях.

В течение 2019 и начала 2020 года ключевой задачей единой экономической политики (бюджетной, монетарной и структурной) было содействие достижению национальных целей развития страны посредством обеспечения устойчивых темпов роста экономики и расширения потенциала сбалансированного развития:

- На это были сконцентрированы управленческие и финансовые ресурсы на всех уровнях публичной власти, выстроена система мониторинга реализации соответствующих мероприятий - в т.ч. в рамках национальных проектов.

По мере вступления в более активные фазы реализации национальных проектов темпы экономического роста устойчиво ускорялись: если в 1 кв'19 рост ВВП составил 0,4% г/г, то к 4 кв'19 он ускорился до 2,1% г/г.

- Дополнительный импульс достижению национальных целей развития придали мероприятия, вытекающие из Послания Президента Федеральному Собранию, в целях реализации которых был уточнен федеральный бюджет и соответствующие государственные программы на федеральном и региональном уровнях.

В 2020 году условия реализации экономической политики принципиально изменились в связи с глобальной пандемией новой коронавирусной инфекции. Меры, направленные на сдерживание ее распространения, привели к беспрецедентному в послевоенной истории сокращению экономической активности в мире и вызвали глубокое падение на глобальных сырьевых и финансовых рынках.

В связи с этим экономическая политика в этот период, в первую очередь, ориентирована на содействие борьбе с пандемией и ее последствиями посредством создания условий для быстрого восстановления экономики с минимальными потерями для потенциала развития. В части бюджетной политики это обеспечивается за счет:

1. Сохранения предсказуемой и устойчивой экономической среды с низким уровнем восприимчивости внутренних экономических условий к состоянию внешней конъюнктуры.

Этому способствовало проведение бюджетной политики на основе "бюджетных правил" (наряду с политикой инфляционного таргетирования и свободного курсообразования), с введением которых в 2017 году подверженность экономики конъюнктуре сырьевых рынков принципиально снизилась. Так, несмотря на беспрецедентное падение цен на нефть в 1 полугодии 2020 года, национальная валюта и финансовые рынки сохраняли стабильность, инфляция и инфляционные ожидания оставались под контролем.

Обеспечение ценовой и финансовой стабильности в результате создало условия для проведения эффективной контр-циклической экономической политики - как бюджетной, так и денежно-кредитной.

2. Обеспечения контр-циклической направленности бюджетной политики в целях минимизации влияния краткосрочного падения экономической активности на средне-(долго)срочный потенциал экономики.

- Дополнительные расходы на финансирование антикризисных программ наряду со встроенными контр-циклическими механизмами обеспечивают соразмерность бюджетного импульса масштабам краткосрочного шока.

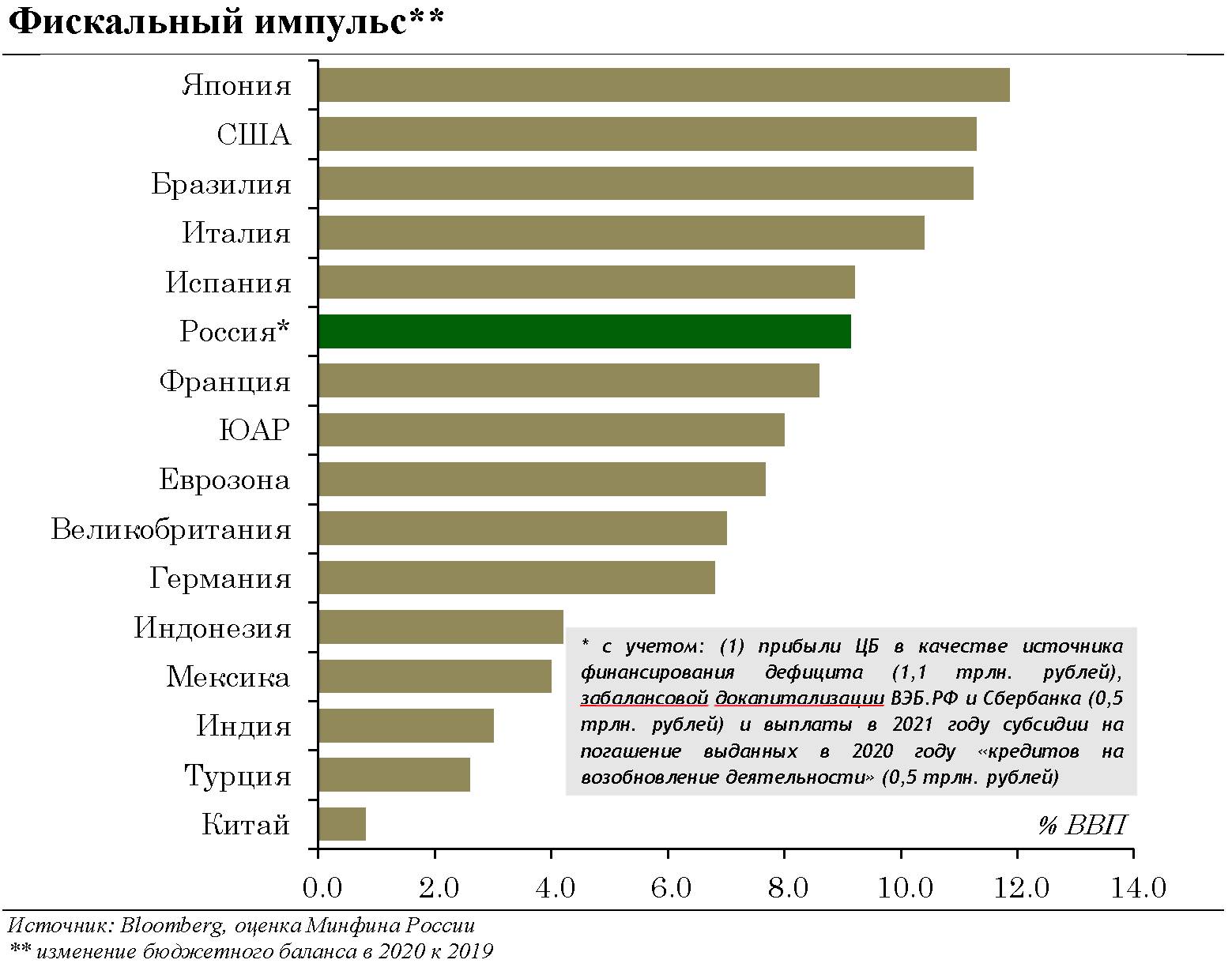

Совокупный фискальный импульс превышает 9% ВВП.

- Фокус антикризисных программ на поддержке наиболее уязвимых граждан, пострадавших отраслей и укреплении системы здравоохранения, наряду с их своевременностью повышает действенность бюджетного импульса.

Это позволяет не допустить неконтролируемого роста заболеваемости и смертности, избежать стрессового развития ситуации на рынке труда, обеспечить условия для быстрого восстановления деловой активности после снятия административных ограничений.

Далее в разделе представлены основные итоги реализации бюджетной, налоговой и таможенно-тарифной политики в 2019 - 2020 гг. по отдельным целям и направлениям.

1.1. БОРЬБА С ПАНДЕМИЕЙ И СОДЕЙСТВИЕ ВОССТАНОВЛЕНИЮ ЭКОНОМИКИ

Распространение новой коронавирусной инфекции стало одним из самых серьезнейших и сложнейших вызовов для мировой экономики в последние десятилетия. В этом году в мире ожидается самый глубокий спад в поствоенный период. Это не могло не затронуть и мировые рынки товаров традиционного отечественного экспорта - в частности, нефтяной рынок, переживающий в этом году самое масштабное в современной истории падение спроса.

В целях сдерживания распространения вируса в России на деятельность многих организаций также накладывались административные ограничения (вплоть до приостановки деятельности отдельных сегментов сферы услуг), а потребительская активность сдерживалась в связи с мерами социального дистанцирования (как вынужденного, таки добровольного).

Таким образом, в связи с глобальной пандемией в первом полугодии 2020 года отечественная экономика оказалась под одновременным воздействием двух мощнейших шоков:

- острое ухудшение внешнеторговых условий в связи с обвалом цен на нефть;

- вынужденное резкое сокращение деловой активности вследствие ограничений, направленных на сдерживание распространения вируса.

Контр-циклическая бюджетная политика

Проведение бюджетной политики в соответствии с "бюджетными правилами" позволяет эффективно "локализовать" нефтяную волатильность, обеспечивая устойчивость к такого рода шокам как непосредственно государственных финансов, так и экономики в целом (см. следующий подраздел).

На случай непредвиденных шоков, не связанных с конъюнктурой сырьевых рынков, в бюджетной политике также предусмотрены встроенные стабилизирующие механизмы - возможность увеличения расходов в пределах размера резервного фонда, возможность замещения выпадающих ненефтегазовых доходов бюджета дополнительными заимствованиями, контр-циклическая по отношению к внешним условиям долговая политика (возможность снижения заимствований в случае ослабления курса рубля и наоборот).

Однако, учитывая чрезвычайный масштаб вынужденного сокращения деловой активности, обеспечение соразмерного бюджетного импульса потребовало выхода за рамки встроенных контр-циклических механизмов:

- в целях поддержки бизнеса и населения реализуются пакеты антикризисных мер в стоимостном выражении эквивалентном более 4,5% ВВП;

- с учетом региональных и "забалансовых" мер поддержки, а также сокращения доходов бюджетов бюджетной системы совокупный размер фискального импульса составляет более 9,0% ВВП.

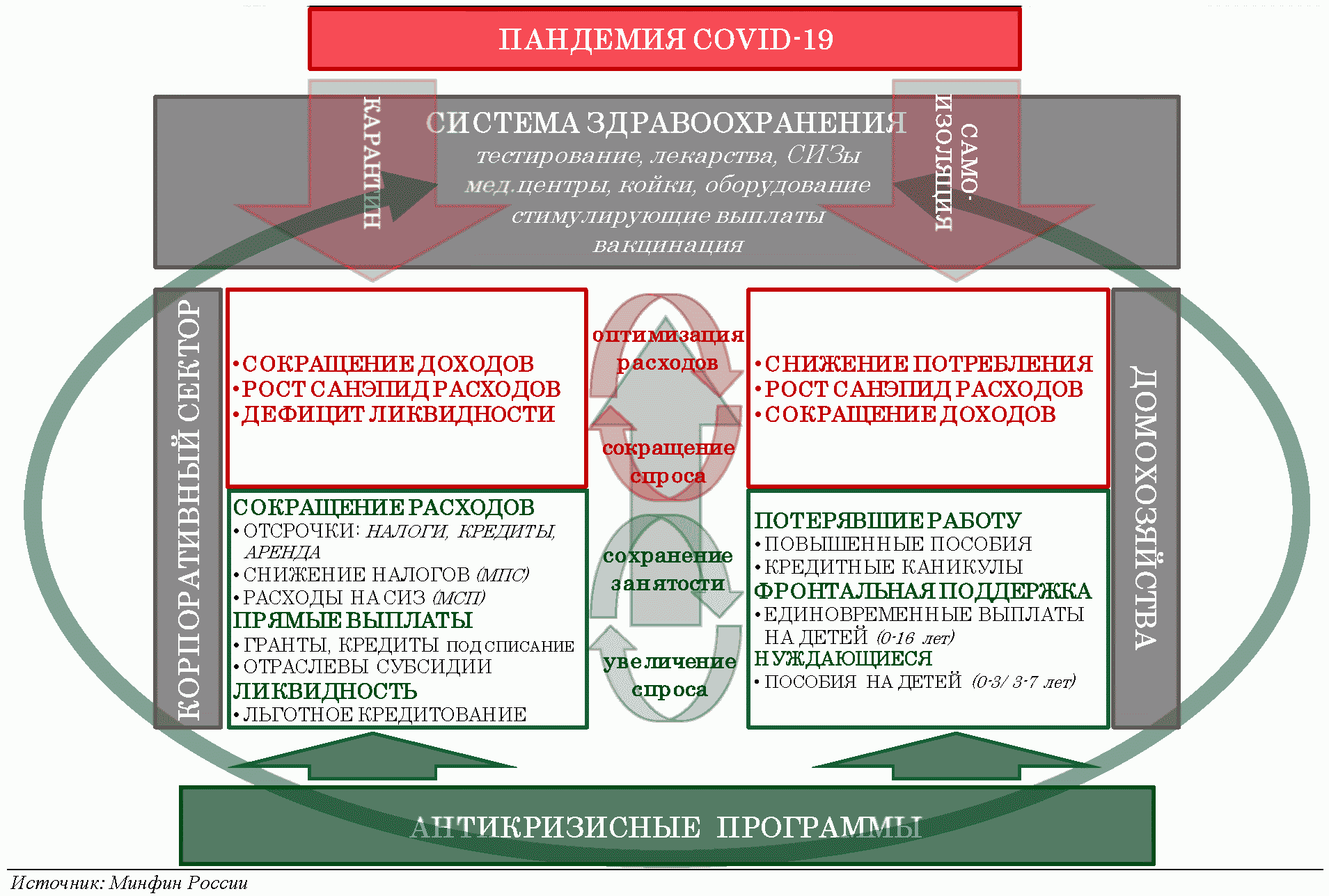

Антикризисные программы финансовой поддержки

Сдерживание распространения эпидемии посредством мер социального дистанцирования и "карантинных" ограничений направлено на сглаживание пиков заболеваемости в целях минимизации рисков "перегрузки" мощностей системы здравоохранения и сопутствующего снижения эффективности лечения. При этом финансовые потери подверженных ограничениям секторов и компаний создают риски дестабилизирующей рынок труда оптимизации расходов.

Соответственно, с точки зрения смягчения экономических последствий борьбы с пандемией задача:

- с одной стороны, оперативно укрепить мощности системы здравоохранения (в том числе для создания возможности сворачивания/облегчения "карантинных" ограничений);

- с другой стороны, избежать скатывания в кризисную спираль (снижение доходов бизнеса - сокращение занятости и доходов граждан - сокращение спроса - снижение доходов бизнеса).

Соответственно, антикризисные программы поддержки ориентированы в первую очередь на решении этих задач с акцентом на следующих направлениях:

1. укрепление системы здравоохранения;

2. поддержка доходов граждан;

3. поддержка МСП как наиболее уязвимого сегмента отечественного бизнеса;

4. поддержка отраслей и компаний, где деятельность временно приостанавливалась;

5. поддержка бюджетов регионов и внебюджетных фондов.

Стратегия борьбы с пандемией и ее последствиями

В целом антикризисные программы являются действенными и своевременными:

- Темпы распространения эпидемии удается сгладить, что наряду с реализацией мер, направленных на повышение устойчивости системы к эпидемиологическим шокам, создает возможность для сворачивания наиболее болезненных "карантинных" ограничений, не подвергая риску неконтролируемого роста смертности.

- Сохраняется устойчивость нефинансового сектора. Значительная часть вынужденных потерь добавленной стоимости в секторах, где деятельность приостанавливалась, в целом абсорбируется различными программами поддержки, а реструктуризация сроков уплаты обязательных платежей наряду с расширением доступа к программам льготного финансирования позволяет избежать массовых проблем с платежной дисциплиной.

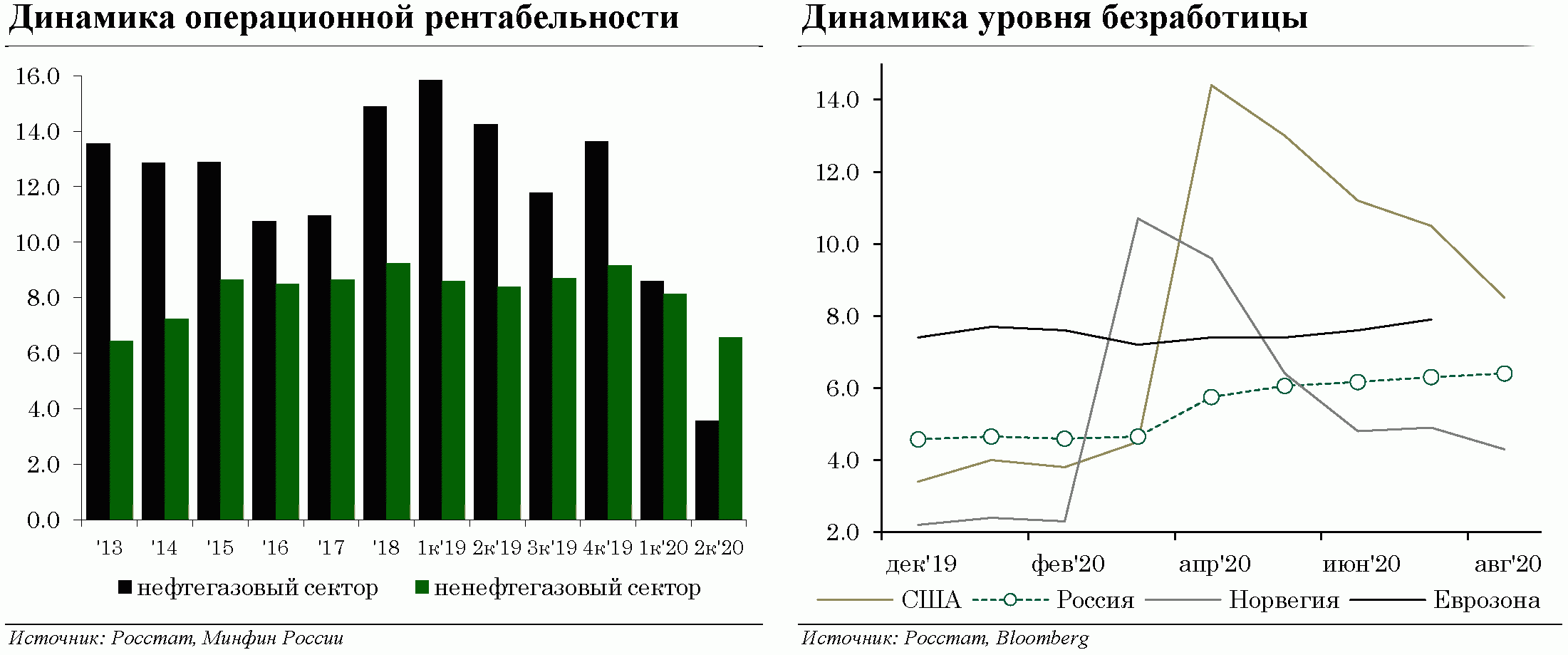

Операционная рентабельность ненефтегазового сектора, хоть и снизилась по итогам 2 квартала 2020 года, остается на уровне, не представляющем угрозы для финансовой устойчивости как самого сектора, так и кредиторов (учитывая в том числе невысокий уровень долговой нагрузка).

- Ситуация на рынке труда остается под контролем. Уровень безработицы увеличился с 4,6% в марте до 6,4% в августе, что безусловно свидетельствует о повышенной напряженности, однако не представляется критическим уровнем как в историческом контексте (в кризис 2008 - 2009 гг. безработица превышала 9%), так и в сравнении с другими странами. Сдержанному росту безработицы, в том числе, способствует реализация программ грантовой и кредитной поддержки пострадавших отраслей, обуславливающие предоставление субсидий сохранением занятости.

В целом влияние кризиса на трудовые доходы граждан сдержанное: динамика фонда оплаты труда организаций замедлилась во втором квартале 2020 года, но сохранилась в положительной области (+0,5% г/г в реальном выражении). В пострадавших отраслях уровень расходов на оплату труда снизился (-7,2% г/г в реальном выражении), однако в гораздо меньших масштабах чем сокращение коммерческих доходов этих отраслей в связи с введенными ограничениями.

- Социальные выплаты поддерживают доходы граждан и пост-карантинное восстановление деловой активности. Временное повышение пособий по безработице (и надбавки к ним), наряду с единовременными выплатами семьям с детьми и новыми регулярными пособиями нуждающимся семьям с детьми в совокупности увеличили доходы населения в наиболее сложный период более чем на 0,7 трлн рублей (почти 5% квартального уровня доходов населения).

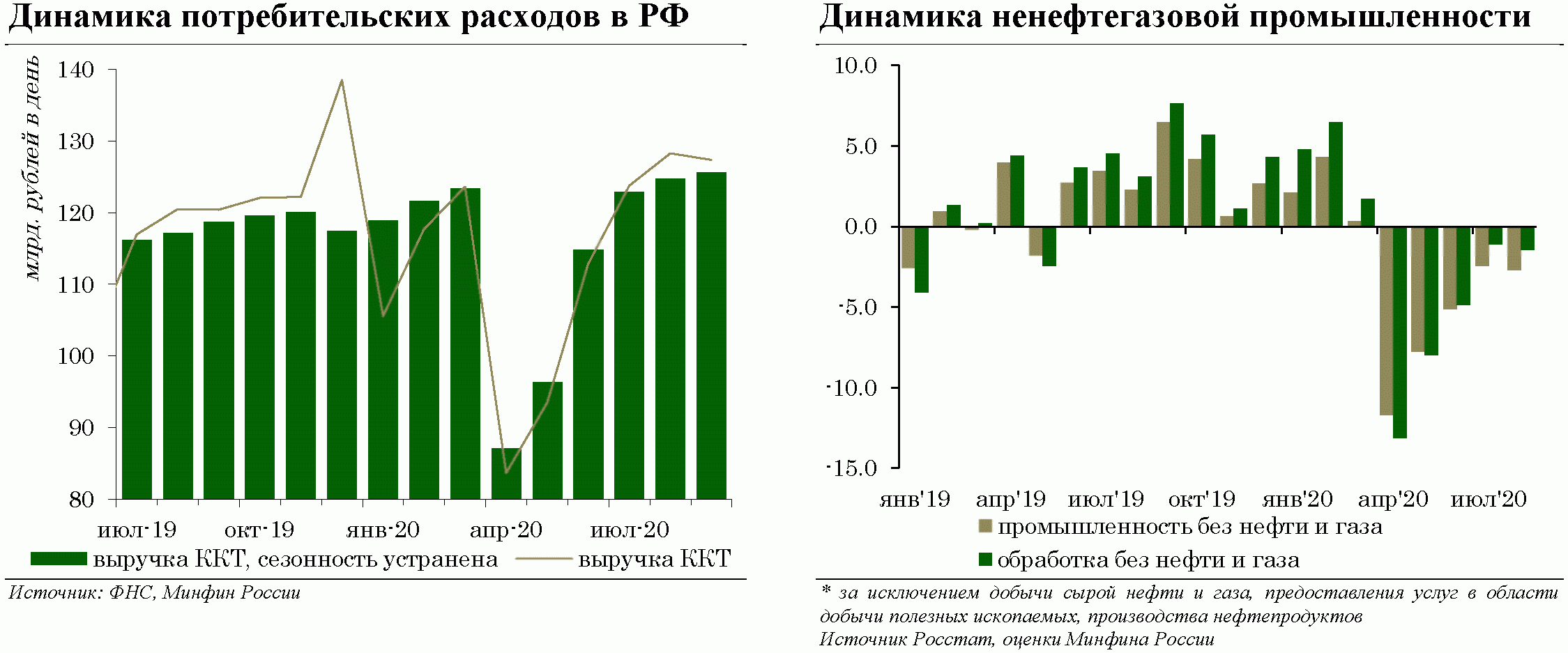

Рост социальных выплат, наряду со сдержанным влиянием кризиса на трудовые доходы поддерживают потребительскую уверенность в пост-карантинный период.

Сопутствующий рост потребительского спроса содействует относительно быстрому восстановлению деловой активности в секторах, где деятельность приостанавливалась. Это создает необходимые предпосылки для восстановления занятости и снижает риски сокращения экономического потенциала в соответствующих отраслях.

В целом реализация антикризисных программ, наряду с другими мерами контр-циклической политики (в том числе денежно-кредитной), позволяет избежать развития событий по негативному сценарию. Сокращение экономики может оказаться не таким глубоким, а восстановление более динамичным по сравнению с другими странами.

1.2. СТРУКТУРНАЯ ТРАНСФОРМАЦИЯ ЭКОНОМИКИ

Устойчивые и предсказуемые экономические условия

Проведение с 2017 года бюджетной политики на основе "бюджетных правил" позволило снизить зависимость экономики и государственных финансов от конъюнктуры сырьевых рынков, создало условия для обеспечения предсказуемости экономических, финансовых и фискальных условий.

Глобальная пандемия стала очередной проверкой институтов макроэкономической политики на прочность. Введение мер, направленных на сдерживание распространения вирусной инфекции, привело к сокращению спроса со стороны ключевых отраслей - потребителей нефтепродуктов, включая транспортный сектор. Соответственно, мировой нефтяной рынок столкнулся в этом году с самым масштабным в современной истории падением спроса.

Это не могло не отразиться на ценовой конъюнктуре, особенно в период до заключения соглашения по ограничению добычи между странами ОПЕК и другими крупнейшими производителями нефти. В отдельные периоды в течение 1 полугодия 2020 года цены на нефть падали ниже 10 $/барр.

Последствия беспрецедентного обвала цен на нефть при этом не были драматичными: национальная валюта и финансовые рынки сохраняли стабильность, инфляция и инфляционные ожидания оставались под контролем, не наблюдалось дестабилизации сберегательного поведения, пассивная база банковского сектора сохранила устойчивость.

Таким образом, проведение бюджетной политики в соответствии с "бюджетными правилами" позволяет эффективно "локализовать" нефтяную волатильность, обеспечивая устойчивость к такого рода шокам как непосредственно государственных финансов, так и экономики в целом.

Это стало особенно важным в текущем году, когда одновременно с нефтяным шоком для минимизации последствий борьбы с пандемией требовалось проведение масштабного бюджетного импульса. В отсутствии ценовой и финансовой стабильности проведение эффективной контр-циклической экономической политики - как бюджетной, так и денежно-кредитной - было бы невозможным.

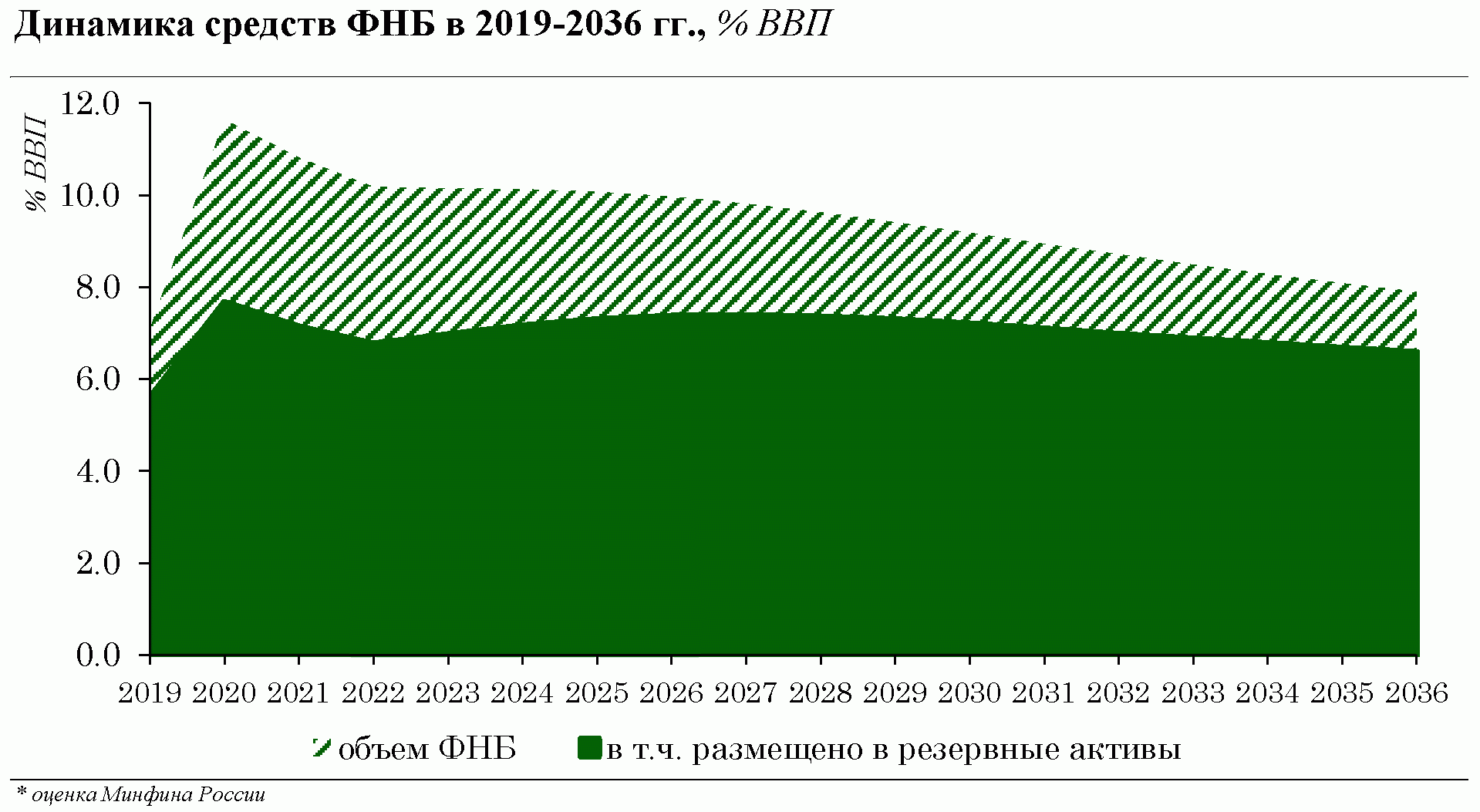

Управление средствами Фонда национального благосостояния (ФНБ). Согласно базовому варианту прогноза социально-экономического развития Российской Федерации на период до 2036 года предполагается сохранение цен на нефть марки "Юралс" несколько выше базового уровня в 2021 - 2030 гг., что обеспечит пополнение средств ФНБ. В последующий период ожидается сохранение цен на нефть на базовом уровне и стабилизация объема накопленных средств в ФНБ. В результате объем средств ФНБ к 2036 году в базовом сценарии составит около 7,9% ВВП, в том числе ликвидная часть - около 7% ВВП на всем долгосрочном горизонте.

В целях оценки устойчивости государственных финансов к стрессовым сценариям развития внешней среды было проведено стресс-тестирование параметров федерального бюджета в зависимости от масштабов и продолжительности ценовых шоков на мировом рынке энергоносителей.

При реализации ценового шока средних масштабов (снижение цен на нефть до 25 - 30 $/барр. в течение 3 - 5 лет) объем выпадающих нефтегазовых доходов за соответствующий период может составить 4 - 11% ВВП. Гарантией исполнения всех обязательств государства и сохранения макроэкономической и финансовой стабильности в стрессовых условиях является наличие достаточного объема ликвидных активов в ФНБ.

Таблица 1.2.1 Оценка выпадающих нефтегазовых доходов <*> федерального бюджета при различной продолжительности "нефтяного шока", % ВВП

--------------------------------

<*> Без учета Кдемп.

|

Цена на нефть марки "Юралс" <**>

|

1 год

|

3 года

|

5 лет

|

7 лет

|

10 лет

|

|

40 $/барр.

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

|

35 $/барр.

|

-0,7

|

-2,1

|

-3,3

|

-4,4

|

-5,7

|

|

30 $/барр.

|

-1,5

|

-4,4

|

-7,0

|

-9,3

|

-12,2

|

|

25 $/барр.

|

-2,3

|

-6,8

|

-10,8

|

-14,3

|

-18,7

|

|

20 $/барр.

|

-3,2

|

-9,3

|

-14,8

|

-19,5

|

-25,5

|

|

15 $/барр.

|

-4,2

|

-12,7

|

-20,1

|

-26,4

|

-33,9

|

|

10 $/барр.

|

-5,1

|

-15,5

|

-24,9

|

-33,0

|

-42,9

|

--------------------------------

<**> В ценах 2017 года.

В рамках задачи по увеличению доходности управления средствами ФНБ при сохранении действенности механизма "бюджетных правил" в 2020 году часть средств ФНБ была размещена в акции ПАО "Сбербанк":

- Такое размещение было осуществлено за счет средств, превышающих отсечку в 7% ВВП: таким образом, был сохранен минимально допустимый уровень резервных активов, а уязвимость бюджета и экономики к внешним шокам не повысилась.

- Ожидаемая дивидендная доходность по итогам 2019 года превысит 9%: это существенно превышает стоимость государственных заимствований и представляет самое доходное вложение средств ФНБ в части превышающей 7% ВВП.

Сформировавшаяся в результате продажи пакета акций ПАО "Сбербанк" у Банка России прибыль была частично перечислена в федеральный бюджет в виде денежных средств (и сформировала один из источников финансирования антикризисных мер) и в форме прав требований к ВЭБ.РФ и ПАО "Сбербанк" (что позволило увеличить капитал соответствующих финансовых институтов).

Кроме того, конвертация иностранной валюты, необходимая для приобретения пакета акций ПАО "Сбербанк", также стала источником для проведения Банком России дополнительных операций на валютном рынке, усиливших стабилизирующее влияние операций в рамках "бюджетного правила" при снижении цен на нефть ниже 25 $/барр.

Стратегическая приоритизация расходов бюджета

Глобальная пандемия коронавируса внесла коррективы в реализацию бюджетной политики в 2020 году. Тем не менее, содействие достижению национальных целей развития страны остается ключевой задачей экономической политики, и антикризисные программы - в том числе в рамках Общенационального плана действий по восстановлению экономики - ориентированы в первую очередь на возвращение экономики на траекторию роста, соответствующую достижению национальных целей развития.

В течение 2019 и начала 2020 года все дополнительные финансовые ресурсы бюджета были ориентированы на соответствующие мероприятия. Так, дополнительный импульс достижению национальных целей развития придали мероприятия, вытекающие из Послания Президента Федеральному Собранию, в целях реализации которых в 1 квартале 2020 года был уточнен федеральный бюджет и соответствующие государственные программы на федеральном и региональном уровнях.

Мероприятия Послания ориентированы в первую очередь на содействии достижению целей в социальной сфере - снижении бедности, стимулировании рождаемости, укреплении системы образования и здравоохранения - и создания, таким образом, основы для сбалансированного развития.

Стимулирование инвестиционной активности

В 2019 году и начале 2020 года был также принят ряд изменений в налоговое законодательство, направленных на стимулирование инвестиционной активности:

1. Принят закон "О защите и поощрении капиталовложений и развитии инвестиционной деятельности", в том числе предусматривающий предоставление соответствующим инвесторам "базовой" налоговой стабилизации (по налогу на прибыль и имущественным налогам).

2. В части совершенствования стимулирующих льгот по налогу на прибыль организаций:

- инвестиционный налоговый вычет распространен на участников КГН, а также в отношении расходов на создание объектов инфраструктуры в рамках комплексного освоения территорий в целях строительства стандартного жилья;

- предоставлена возможность уменьшать налоговую базу на сумму расходов на создание объектов социальной инфраструктуры, безвозмездно передаваемых в государственную или муниципальную собственность;

- упрощены условия применения пониженных ставок для участников региональных инвестиционных проектов;

- усовершенствованы условия деятельности участников СПИК, в том числе в части порядка налогообложения.

3. Деофшоризация и амнистия капитала. В рамках третьего этапа "амнистии капитала" (с 1 июня 2019 года по 1 марта 2020 года) предоставлена возможность задекларировать имущество, зарубежные счета и контролируемые иностранные компании (КИК) с сохранением гарантий, которые предоставлялись на первом и втором этапах декларирования. Воспользоваться этими преференциями возможно при условии возврата в страну средств с задекларированных счетов, а также редомициляции КИК в специальные административные районы (САР) (Калининградская область и Приморский край).

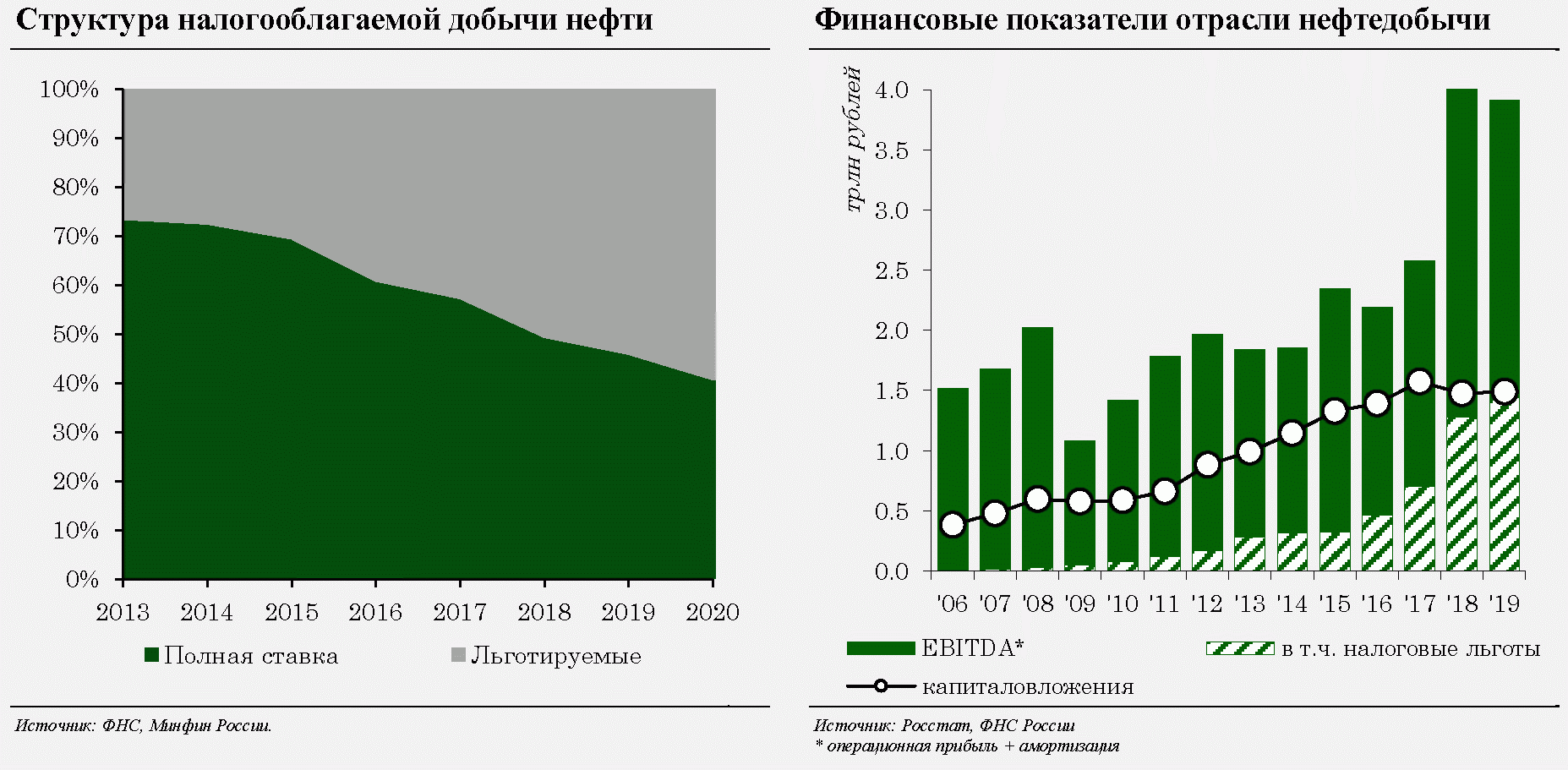

4. Совершенствование налогообложения зарубежных геологоразведочных проектов в целях стимулирования деятельности российских нефтяных компаний по поиску и оценке месторождений углеводородного сырья вне России.

5. Повышение привлекательности развития бизнеса на отдельных территориях:

- для участников СЭЗ в Республике Крым и г. Севастополе снято ограничение на применение пониженных тарифов страховых взносов в размере 7,6% при превышении трехлетнего срока с момента создания СЭЗ и продлен период их применения до окончания срока существования СЭЗ;

- для резидентов ТОСЭР в Дальневосточном федеральном округе и резидентов свободного порта Владивосток снято ограничение на применение пониженных тарифов страховых взносов в размере 7,6% при превышении трехлетнего срока с момента создания ТОСЭР;

- для резидентов ОЭЗ в Калининградской области на определенный период установлены пониженные тарифы страховых взносов в размере 7,6% (при соблюдении ими определенных условий).

Кроме того, в рамках национальных проектов в сфере экономики (международная кооперация и экспорт, МСП, производительность труда) были запущены масштабные программы повышения доступности кредитных ресурсов на инвестиционные цели через механизм субсидирования части расходов по обслуживанию таких кредитов.

Справедливая конкурентная среда и сокращение теневого сектора

На создание справедливых конкурентных условий и улучшение условий ведения бизнеса была направлена работа по улучшению администрирования доходов. Внедрение новых информационных технологий и постепенное формирование единого информационного пространства администрирования позволили без увеличения налоговой нагрузки значительно повысить собираемость доходов бюджетов.

При этом повышение собираемости налогов не только способствует мобилизации доходов, но также позволяет устранить неравные конкурентные условия и способствует перераспределению трудовых и материальных ресурсов в пользу эффективных собственников и менеджеров от тех, кто получал конкурентные преимущества за счет недобросовестного поведения.

Из ключевых результатов по данному направлению можно отметить:

- Расширение применения специального налогового режима для самозанятых - налога на профессиональный доход (НПД) - с 1 июля 2020 года на все субъекты Российской Федерации (предоставлена возможность введения в действие налога законами субъектов Российской Федерации). НПД администрируется в бездекларационном формате через веб-интерфейс с практически нулевыми издержками для предпринимателей.

Результаты применения показывают высокую популярность этого режима: по состоянию на конец сентября 2020 г. в качестве действующих налогоплательщиков НПД зарегистрировано более 1,1 млн. человек, а суммарный доход действующих плательщиков НПД превысил 150 млрд. рублей (с введения в 2019 году).

- Формирование единого информационного пространства администрирования доходов:

- в 2019 году подписано Соглашение о механизме прослеживаемости товаров на таможенной территории ЕАЭС, предусматривающее создание внешнего и внутреннего сегментов прослеживаемости;

- в рамках задачи создания национального сегмента в 2019 - 2020 гг. проводится эксперимент по прослеживаемости отдельных видов товаров;

- разработана нормативно-правовая база национального сегмента, предусматривающая полноценный запуск системы с 2021 года.

- Повышение качества работа с дебиторской задолженностью. В 2019 году была разработана и реализована "дорожная карта" по улучшению администрирования доходов бюджетной системы и повышению эффективности работы с дебиторской задолженностью по доходам, включая мероприятия по: расширению возможности для проведения налоговыми органами зачета (вне зависимости от вида налога/сбора), усовершенствования порядка уплаты/возврата госпошлины (в т.ч. посредством ЕПГУ), реализации каждым ведомством собственных дорожных карт по сокращению дебиторской задолженности.

В результате принятых мер удалось сохранить низкие темпы роста общего объема дебиторской задолженности (без учета задолженности, срок уплаты которого еще не наступил), а по ряду категорий (в частности, задолженности в части налогов и сборов) - добиться снижения общего объема.

- Создание комфортных условий для добровольной и своевременной уплаты налогов и других платежей:

- введен институт "авансовой" уплаты налогов для физических лиц ("единый налоговый платеж физического лица");

- сокращено количество предоставляемой отчетности по имущественным налогам организаций.

Повышение отдачи государственных активов

В целях обеспечения равных условий ведения бизнеса и повышения качества управления компаниями с государственным участием продолжена работа по реализации единого подхода к дивидендной политике акционерных обществ, акции которых находятся в федеральной собственности - соблюдение минимальных требований по дивидендным выплатам в размере 50% чистой прибыли по МСФО. Большинство крупнейших акционерных обществ с государственным участием стали учитывать данный подход в своей дивидендной политике. По результатам 2019 года (дивиденды, подлежащие уплате в 2020 году) общий объем поступлений дивидендов в федеральный бюджет (с учетом дивидендов ПАО "Сбербанк России") ожидается на уровне около 640 млрд. рублей (что более чем на 40% выше уровня по результатам 2017 года).

Приведение дивидендной политики в соответствие с едиными принципами (в т.ч. РЖД, Россети) будет способствовать улучшению качества инвестиционных проектов и создавать стимулы к повышению операционной эффективности и финансовой дисциплины, что создаст основание для роста капитализации соответствующих компаний.

Планируется дальнейшее совершенствование принципов дивидендной политики, связанное с переходом к определению базы дивидендных выплат на основе чистой прибыли, скорректированной на результаты "не денежных" и нерегулярных операций (как переоценки, списания и др.). Применение такого подхода повысит прозрачность и справедливость начисления дивидендов, позволит избежать влияния на дивидендную политику разовых неоперационных событий, а также отдельных субъективных решений и предположений, вносящих искажения в финансовый результат. Расчет дивидендов на основе скорректированной чистой прибыли соответствует лучшим мировым стандартам и уже применяется отдельными компаниями с государственным участием (в частности, ПАО "Газпром").

1.3. ОПЕРАЦИОННАЯ ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ БЮДЖЕТНЫХ СРЕДСТВ

В 2019 году Международным валютным фондом была проведена оценка прозрачности в налогово-бюджетной сфере, <1> по результатам которой Россия вошла в тройку лучших стран в рейтинге вместе с Финляндией и Литвой. В докладе отмечен значительный прогресс в вопросах повышения открытости бюджетного процесса, расширении охвата и углублении детализации бюджетной отчетности. По оценке МВФ, успехи особенно очевидны в раскрытии информации о бюджетных рисках и их анализе. В частности, в 2019 году утвержден бюджетный прогноз Российской Федерации на долгосрочный период (распоряжение Правительства Российской Федерации от 29 марта 2019 года N 558-р), представляющий оценки наиболее вероятных тенденций развития бюджетов бюджетной системы на вариативной основе.

--------------------------------

<1> Доклад "Российская Федерация: Обновленная оценка прозрачности в налогово-бюджетной сфере" https://www.imf.org/ru/Publications/CR/Issues/2019/10/30/Russian-Federation-Fiscal-Transparency-Evaluation-Update-48772

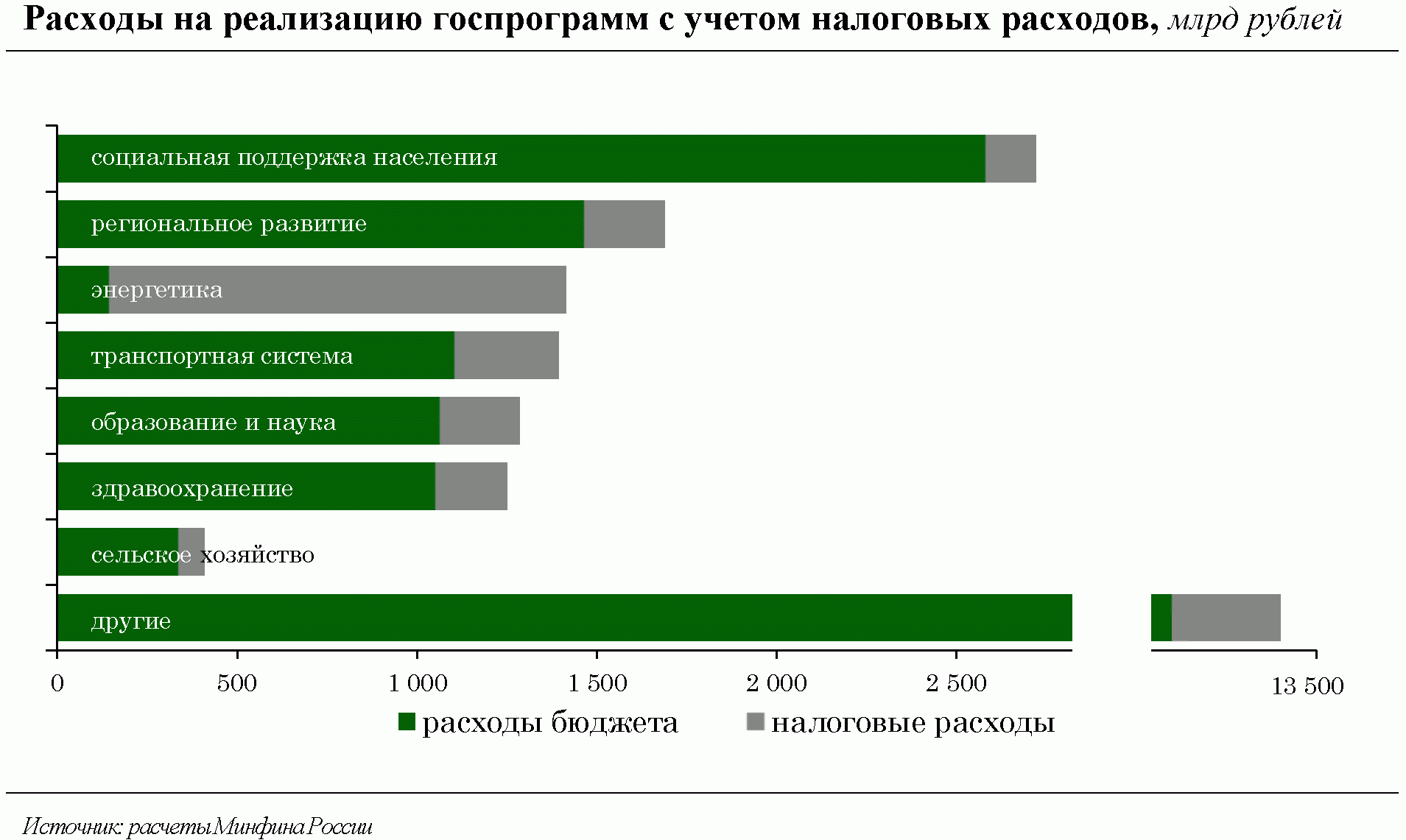

В 2019 году утверждена Концепция повышения эффективности бюджетных расходов в 2019 - 2024 годах (распоряжение Правительства Российской Федерации от 31 января 2019 года N 117-р), содержащая перечень мер по разработке новых и модернизации существующих инструментов и механизмов повышения эффективности бюджетных расходов, устранения неэффективного и нецелевого расходования бюджетных средств.

Внедрение института обзоров бюджетных расходов

В 2019 году проведены обзоры по 5 сферам (направлениям) бюджетных расходов:

- расходы на проведение научно-исследовательских работ и НИОКР гражданского назначения, в том числе в рамках государственных заданий;

- расходы на материально-техническое обеспечение федеральных государственных органов и органов управления государственными внебюджетными фондами;

- расходы, главным распорядителем средств по которым является ФССП;

- расходы на реализацию госпрограмм в сфере промышленности гражданского назначения;

- расходы на реализацию госпрограмм в сфере природопользования и охраны окружающей среды.

Результаты соответствующих обзоров бюджетных расходов размещены в открытом доступе на Едином портале бюджетной системы РФ.

Создание системы учета, контроля и оценки налоговых расходов

С 2019 года на законодательном уровне закреплена обязанность учета и оценки налоговых расходов, обусловленных предоставлением налоговых льгот, освобождений и иных преференций по налогам, сборам, таможенным платежам, страховым взносам на обязательное социальное страхование.

Таблица 1.3.1. Объем налоговых расходов Российской Федерации в 2017 - 2023 гг. (по видам налогов и сборов)

млрд. рублей

|

2017

|

2018

|

2019

|

2020 <1>

|

2021 <1>

|

2022 <1>

|

2023 <1>

|

|

|

НАЛОГОВЫЕ РАСХОДЫ, ВСЕГО <2>

|

3 144,3

|

3 939,6

|

4 607,0

|

4 066,1

|

4 474,2

|

4 881,9

|

5 040,0

|

|

%% ВВП

|

3,4

|

3,8

|

4,2

|

3,8

|

3,9

|

3,9

|

3,8

|

|

НЕФТЕГАЗОВЫЕ

|

989,1

|

1 699,0

|

1954,1

|

1 374,3

|

1 542,5

|

1 725,5

|

1 742,6

|

|

НДПИ

|

813,8

|

1 346,7

|

1 293,2

|

970,2

|

1 144,7

|

1 316,3

|

1 324,1

|

|

вывозные таможенные пошлины

|

168,9

|

350,3

|

306,8

|

187,7

|

199,0

|

174,2

|

171,0

|

|

режим НДД <3>

|

x

|

x

|

352

|

215

|

197

|

233

|

245

|

|

НЕНЕФТЕГАЗОВЫЕ

|

2 155,2

|

2 240,6

|

2 653,0

|

2 691,7

|

2 931,7

|

3 156,4

|

3 297,4

|

|

НДС <4>

|

1 248,9

|

1 364,1

|

1 677,9

|

1 717,9

|

1 860,5

|

2 004,0

|

2 061,5

|

|

налог на прибыль организаций

|

78,8

|

111,5

|

133,4

|

129,3

|

141,1

|

152,4

|

163,3

|

|

страховые взносы

|

97,6

|

118,2

|

80,4

|

77,6

|

116,7

|

127,1

|

135,9

|

|

ввозные таможенные пошлины

|

80,2

|

75,1

|

62,8

|

56,2

|

65,2

|

70,3

|

75,5

|

|

имущественные налоги <5>

|

369,4

|

241,3

|

327,6

|

336,7

|

346,6

|

371,0

|

397,8

|

|

прочие налоги

|

280,2

|

330,4

|

370,8

|

374,1

|

401,7

|

431,6

|

463,3

|

--------------------------------

<1> Оценка Минфина России.

<2> Без учета информации по выпадающим доходам по отдельным налоговым расходам в связи с отсутствием исходных данных (например, налоговые расходы, связанные с применением ускоренной амортизации).

<3> Введение НДД привело к увеличению налоговых расходов в части вывозной таможенной пошлины на нефть и НДПИ на нефть, при оценке налоговых расходов учитывается сумма выпадающих доходов по указанным платежам, скорректированная на поступления НДД.

<4> Рост налоговых расходов по НДС в 2019 году связан с увеличением основной ставки налога при сохранении пониженных ставок и освобождений и соответствующим ростом выпадающих доходов.

<5> Включена сумма выпадающих доходов в связи с исключением движимого имущества из объектов налогообложения с 1 января 2019 года.

Расширение применения проектных принципов управления

В рамках реализации национальных проектов продолжилось совершенствование системы проектного управления, в том числе:

- обеспечена возможность перераспределения бюджетных ассигнований на основании решений органов управления проектной деятельностью;

- расширены полномочия кураторов национальных проектов и соответствующих проектных комитетов в части упрощения процедуры внесения изменений в сводную бюджетную роспись федерального бюджета;

- синхронизированы процедуры принятия решений о внесении изменений в сводную бюджетную роспись федерального бюджета и паспорта национальных и федеральных проектов.

Совершенствование механизма казначейского сопровождения

В 2019 - 2020 гг. продолжилось постепенное расширение применения инструментария казначейского сопровождения с его распространением в отношении:

- авансовых платежей по контрактам, источником финансового обеспечения которых являются субсидии бюджетам субъектов на софинансирование мероприятий по поддержке отраслей промышленности и сельского хозяйства;

- субсидий из бюджета субъекта РФ фонду капитального ремонта и фонду развития промышленности соответствующего региона на обеспечение их деятельности; средств, получаемых фондом капитального ремонта субъекта за счет взносов на капитальный ремонт; расчетов, связанных с исполнением контрактов, источником финансового обеспечения которых являются указанные субсидии и средства.

Кроме того, в рамках работы по совершенствованию механизма казначейского сопровождения в 2019 году введено требование о ведении юр. лицами раздельного учета результатов финансово-хозяйственной деятельности по каждому госконтракту, средства по которым подлежат казначейскому сопровождению.

Развитие контрактной системы

В целях повышения эффективности и оперативности контрактной системы в 2019 году обеспечено:

- упрощение процедур планирования закупок путем формирования только одного документа планирования закупок (план-график) и исключения необходимости обоснования закупок на стадии их планирования: установлены единые требования к форме планов-графиков, порядку их формирования, утверждения и внесения изменений, а также их размещения в единой информационной системе;

- повышение ценового порога с целью проведения "короткого" аукциона с 3 млн рублей до 300 млн рублей (до 2 млрд рублей при осуществлении закупок на выполнение работ в сфере строительства);

- возможность в рамках национальных проектов осуществить закупку строительства капитальных объектов "под ключ" (включая проектирование) в форме конкурса с формированием начальной максимальной цены контракта (НМЦК);

- повышение ценового порога для проведения запроса котировок в электронной форме до 3 млн рублей;

- наделение заказчика правом осуществления закупки по цене за единицу товара, работы, услуги вне зависимости от объекта закупки;

- возможность осуществления закупки товара у единственного поставщика из "электронного магазина" электронной площадки на сумму до 3 млн рублей.

В целях обеспечения устойчивого развития экономики в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции в 2020 году обеспечено:

- возможность заключения контракта "под ключ" по любым объектам капстроительства (по перечням Правительства, высших исполнительных органов субъекта или местной администрации), предметом которого одновременно могут являться работы по проектированию, строительству и поставке оборудования;

- возможность списания заказчиком начисленных поставщику неустоек в связи с неисполнением в 2020 году контрактов, в т.ч. в связи с распространением новой коронавирусной инфекции;

- возможность (до 31 декабря 2020 года) заказчика не устанавливать требование обеспечения исполнения контракта, обеспечения гарантийных обязательств при осуществлении закупок у субъектов малого предпринимательства и СОНКО;

- возможность в 2020 году изменения срока и цены исполнения контракта по соглашению сторон, если в связи с распространением новой коронавирусной инфекции (а также в иных случаях, установленных Правительством) возникли независящие от сторон обстоятельства, влекущие невозможность его исполнения;

- снижение минимального размера обеспечения исполнения контрактов с 5 до 0,5%;

- возможность не устанавливать обеспечение исполнения контракта, по которому обеспечивается казначейское сопровождение расчетов;

- освобождение от обеспечения авансов, если в части таких авансов осуществляется казначейское сопровождение расчетов (размер обеспечения исполнения контракта при казначейском сопровождении аванса уменьшается и исчисляется от начальной максимальной цены контракта, уменьшенной на размер такого аванса);

- распространение вышеуказанных изменений на ранее заключенные контракты по соглашению сторон.

Повышение эффективности управления ликвидностью на едином счете федерального бюджета

В 2019 - 2020 годах в рамках работы по совершенствованию инструментов управления ликвидностью на едином счете федерального бюджета (ЕСФБ) были реализованы следующие мероприятия:

- началось размещение временно свободных средств федерального бюджета на банковских счетах до востребования;

- начал функционировать механизм операций по размещению остатков средств через договоры банковского вклада с центральным контрагентом;

- осуществлен переход на принципы определения кредитоспособности контрагентов Федерального Казначейства (ФК) на основе рейтингов российских рейтинговых агентств;

- на регулярной основе началось проведение операций валютный своп;

- созданы правовые основы для использования суверенных еврооблигаций РФ в качестве обеспечения по договорам репо;

- запущен инструмент по размещению средств по договорам репо в иностранной валюте;

- созданы правовые основы для проведения операций по размещению и привлечению свободных остатков ЕСФБ на организованном рынке репо.

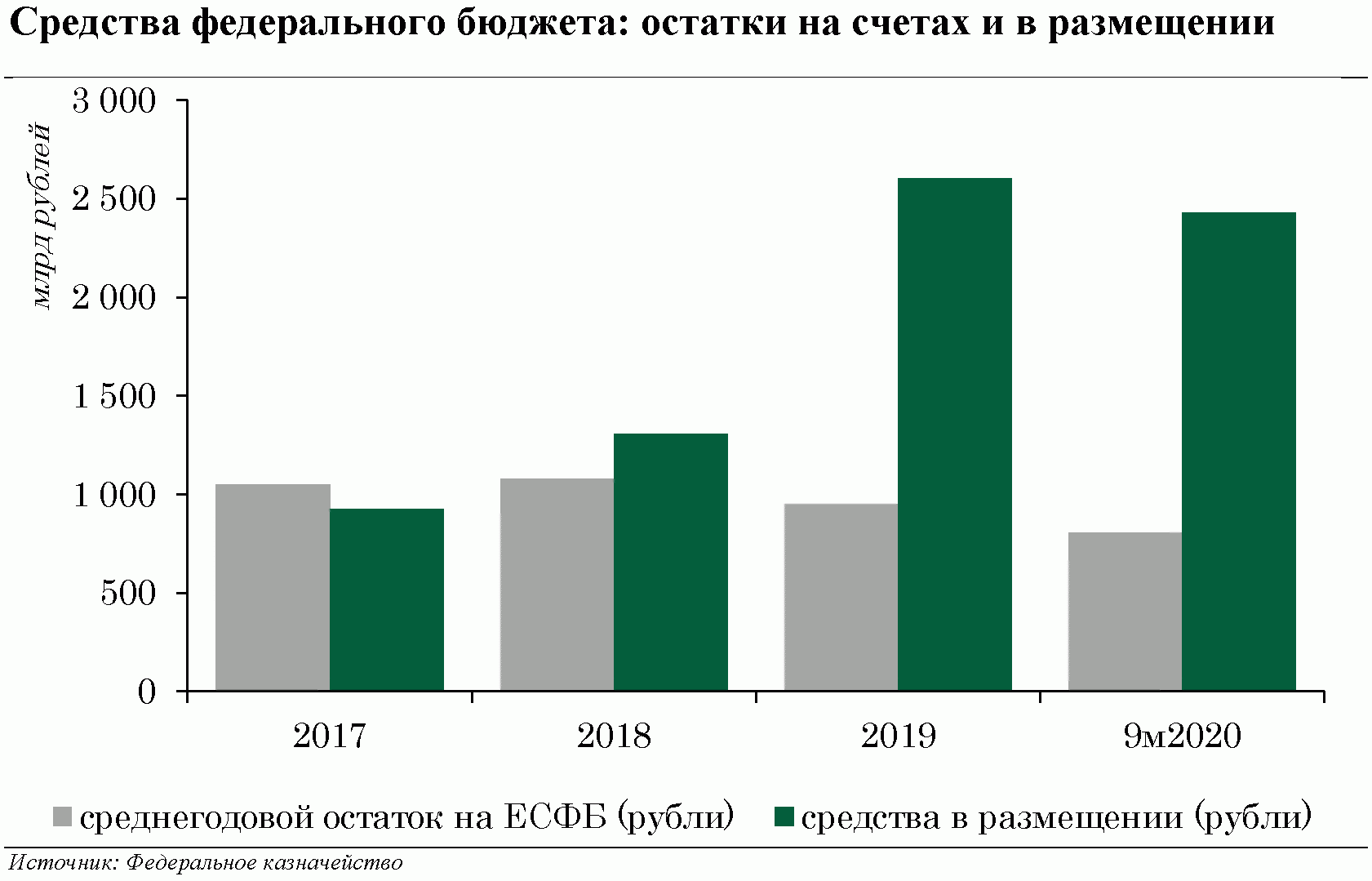

В результате объем размещаемых средств увеличился в 2019 году почти в 2 раза до 2,6 трлн. рублей, а свободный остаток средств сократился на 11,6%. Это позволило увеличить доходы федерального бюджета более чем на 95 млрд. рублей в 2019 году по сравнению с 2018 годом.

Централизация обеспечивающих функций государственных органов

В 2019 году в рамках проекта по централизации (специализации) на базе ФК функций по ведению бюджетного учета и формированию бюджетной отчетности:

- сформирована соответствующая нормативно-правовая база, вкл. правовые нормы по созданию единого центра компетенций на базе ФК, а также нормы по обеспечению перехода организаций бюджетной сферы на централизованную организацию бюджетного (бухгалтерского) учета;

- в рамках заключенных соглашений ФК осуществляло полномочия по ведению бюджетного учета тринадцати ФОИВ, их территориальных органов и отдельных подведомственных казенных учреждений.

В 2020 году был запущен эксперимент по централизации функций по планированию и осуществлению закупок отдельных товаров для 12 субъектов закупочной деятельности федерального уровня, создана необходимая нормативно-правовая база (Постановление Правительства Российской Федерации от 19 июня 2020 г. N 892.). В эксперименте принимают участие ФК, Росимущество и Федеральная пробирная палата (включая территориальные управления).

Повышение эффективности государственного внутреннего финансового контроля

В целях совершенствования организации и осуществления внутреннего финансового контроля и аудита реализованы следующие мероприятия:

- уточнены порядки применения (изменения, отказа от применения) бюджетных мер принуждения и исполнения соответствующих решений;

- утвержден порядок проведения анализа исполнения бюджетных полномочий органов государственного финансового контроля исполнительной власти субъектов (местных администраций);

- усовершенствована нормативно-правовая база в целях установления единых для всех уровней бюджетной системы федеральных стандартов внутреннего финансового аудита (и единых подходов к мониторингу качества финансового менеджмента главных администраторов бюджетных средств).

1.4. РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ

Поддержка субъектов РФ, расширение их доходной базы и обеспечение устойчивости их бюджетов, наряду с повышением прозрачности и предсказуемости планирования межбюджетных трансфертов оставались в 2019 - 2020 гг. приоритетом государственной политики в сфере межбюджетных отношений.

В 2019 году продолжалась работа по совершенствованию соответствующей нормативно-правовой базы, включая новации в части:

- перехода от финансовой к персональной ответственности высших должностных лиц за несоблюдение предельных значений размера дефицита бюджета, объема заимствований и объема государственного долга: исключение "наказаний" в виде приостановления/сокращения трансфертов;

- введения "горизонтальных субсидий" в целях стимулирования к межрегиональной (межмуниципальной) кооперации и интеграции;

- ограничения случаев и оснований, при которых целевые межбюджетные трансферты могут предоставляться в форме иных межбюджетных трансфертов;

- возможности оперативного перераспределения в течение всего срока реализации национальных проектов межбюджетных трансфертов в целях реализации региональных проектов (путем внесения изменений в сводную бюджетную роспись);

- сокращения предельного срока заключения соглашений на предоставление субсидий бюджетам субъектов (с 15 февраля до 1 января очередного финансового года);

- установления предельного срока распределения иных межбюджетных трансфертов и заключения соглашений на их предоставление (до 1 января очередного финансового года или 30 дней после внесения изменений в закон о бюджете);

- установления предельных объемов нераспределенного резерва для иных межбюджетных трансфертов (5% на первый год планового периода, 10% на второй год планового периода);

- возможности регионов осуществлять за счет собственных средств дополнительные расходы на финансовое обеспечение мероприятий, софинансируемых из федерального бюджета, в целях их опережающей реализации (с правом на возмещение указанных расходов в последующих периодах с сохранением уровня софинансирования, установленного в соответствующем соглашении);

- применения единого предельного уровня софинансирования для субсидий на реализацию национальных проектов на весь срок их реализации и установления аналогичного предельного уровня софинансирования в отношении субсидий на реализацию госпрограммы "Комплексное развитие сельских территорий";

- учета при отборе регионов и распределении субсидий перспективных экономических специализаций и параметров демографического прогноза по субъектам РФ и муниципальным образованиям, заложенных Стратегией пространственного развития на период до 2025 года;

- возможность установления актами Правительства РФ распределения субсидий на период превышающий срок действия лимитов бюджетных обязательств и заключения соглашений о предоставлении субсидий бюджетам субъектов РФ (межбюджетных трансфертов из бюджетов субъектов Российской Федерации местным бюджетам) за пределами планового периода;

- требования заключения соглашений о предоставлении субсидий бюджетам субъектов РФ (межбюджетных трансфертов из бюджетов субъектов Российской Федерации местным бюджетам) на срок, не меньший периода, на который утверждено распределение соответствующих межбюджетных трансферов в законе о бюджете;

- установления предельного срока заключения соглашений субъектами РФ с муниципальными образованиями (30 дней) и предельного срока утверждения правил предоставления субсидий (до 1 декабря, предшествующего году предоставления субсидии).

В целях стимулирования субъектов РФ к повышению эффективности мер государственной поддержки при расчете налогового потенциала (для целей распределения дотаций на выравнивание бюджетного обеспеченности) не учитываются стимулирующие налоговые расходы, обусловленные льготами по налогу на прибыль и имуществу организаций, оценка совокупного бюджетного эффекта по которым принимает положительное значение.

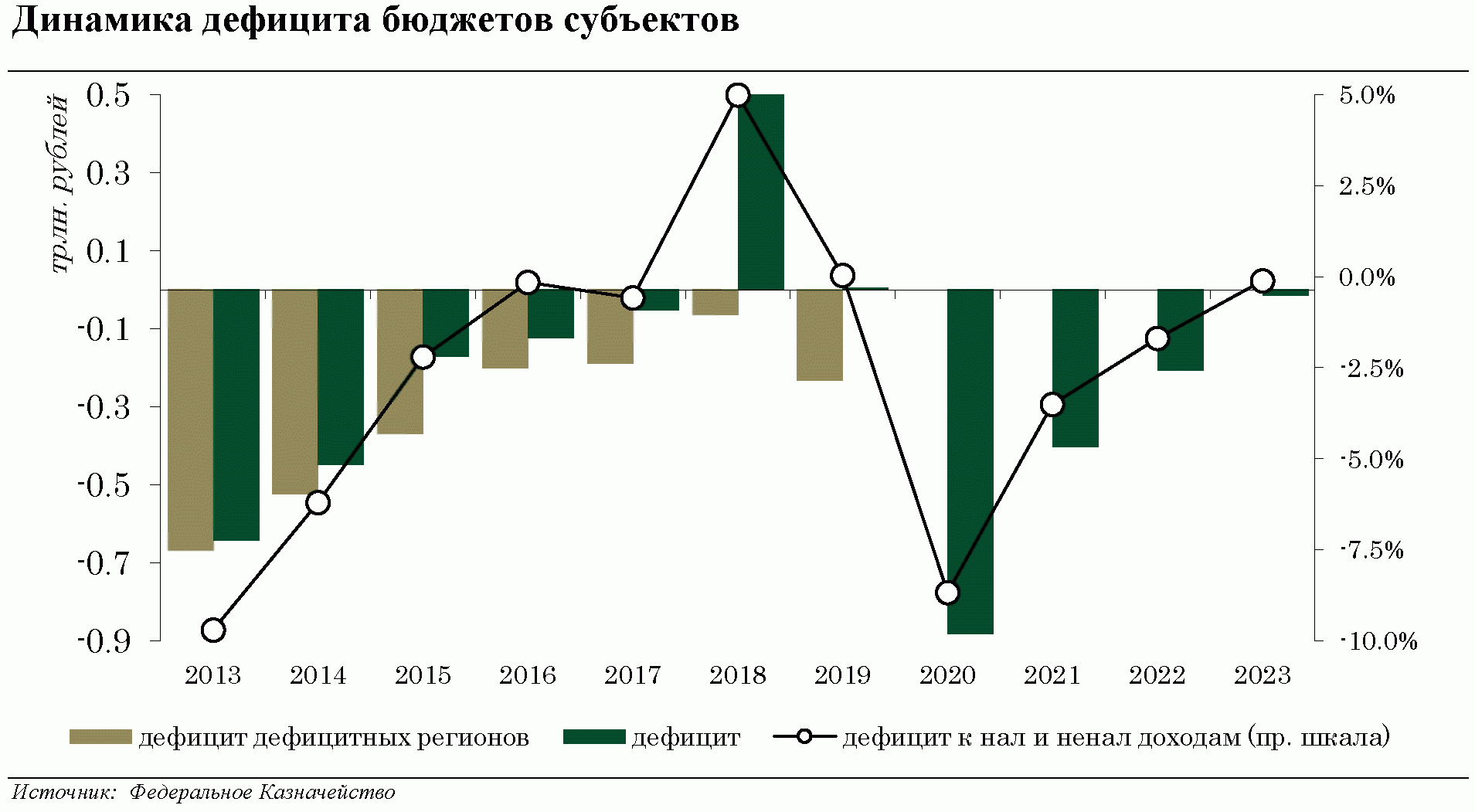

В целом, реализованные в 2014 - 2019 гг. меры по обеспечению сбалансированности бюджетов субъектов и ограничению роста их долга принесли результаты:

- государственный долг субъектов снизился до 2 113,0 млрд. рублей (22,5% налоговых и неналоговых доходов):

- консолидированные бюджеты субъектов в течение 2018 - 2019 гг. были исполнены с профицитом (510,3 и 4,7 млрд. рублей в 2018 и 2019 гг. соответственно).

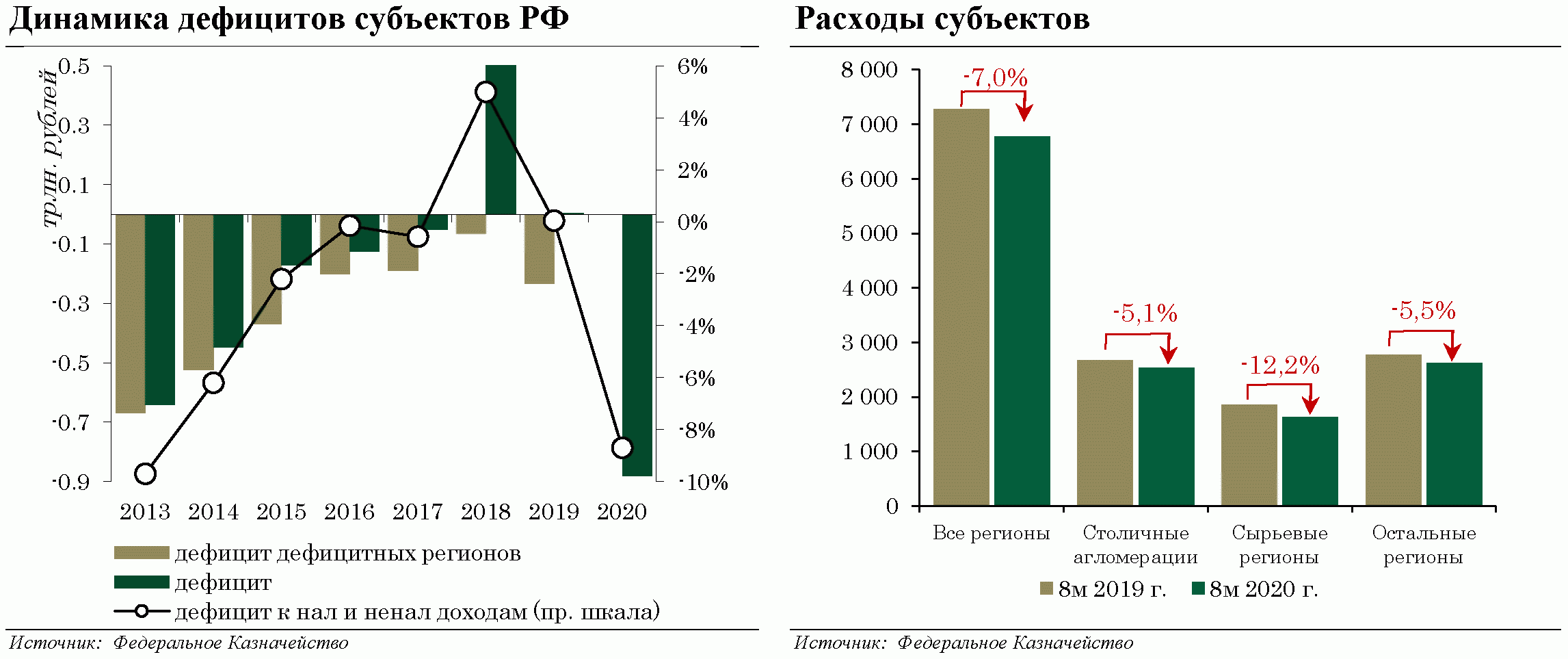

В то же время распространение новой коронавирусной инфекции в 2020 году оказало значительное влияние на динамику доходов и расходов региональных бюджетов. Так, за первые 8 месяцев текущего года налоговые и неналоговые доходы регионов снизились на 7% г/г. При этом география влияния кризиса на доходы субъектов неравномерна: так, в ресурсодобывающих регионах сокращение превысило -12,2% г/г, в то время как в столичных агломерациях сложилась более устойчивая динамика (-5,1%).

В целях создания условий для устойчивого и сбалансированного исполнения региональных бюджетов в связи со сложной экономической ситуацией ввиду распространения новой коронавирусной инфекции в 2020 году были предусмотрены дополнительные меры поддержки бюджетов субъектов РФ в части:

- дополнительных трансфертов в целях компенсации снижения поступлений доходов (300,0 млрд. рублей) и оказания помощи пациентам с новой коронавирусной инфекцией (68,2 млрд. рублей):

- введения возможности превышения предельных значений показателей дефицита и госдолга;

- переноса на 2 года срока погашения реструктурированной задолженности, проведенной в 2012 и 2013 гг., до 2034 года: с погашением ежегодно в 2025 - 2034 годах равными долями (ранее с 2023 по 2032 годы);

- продления периода погашения реструктурированной в 2017 году задолженности до 2029 года и изменение объемов погашения задолженности: в 2020 году освобождение от погашения задолженности, в 2021 - 2024 гг. погашение в размере 5% суммы задолженности ежегодно, в 2025 - 2029 гг. ежегодно равными долями от остатка суммы задолженности (с возможностью досрочного погашения).

при этом высвобождаемые от погашения в 2020 году средства подлежат направлению на финансирование мероприятий, связанных с профилактикой и устранением последствий распространения коронавирусной инфекции, а также на компенсацию снижения доходов в 2020 году (по сравнению с 2019 годом);

- освобождения субъектов РФ, нарушивших соглашения по итогам 2019 года от досрочного погашения части бюджетных кредитов в 2020 году;

- увеличения в 2020 году срока предоставления бюджетных кредитов на пополнение остатка средств на счете бюджета (казначейских кредитов) с 90 до 180 дней;

- введения возможности предоставления в 2020 году между субъектами РФ "горизонтальных бюджетных кредитов" на срок до трех лет;

- расширения случаев внесения изменений в сводную бюджетную роспись бюджета субъекта РФ (местного бюджета) без внесения изменений в закон (решение) о бюджете;

- ускорения и упрощения административных процедур, связанных с предоставлением целевых межбюджетных трансфертов.

1.5. ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ

В 2019 году в соответствии с пунктом 5 части II Протокола о присоединении Российской Федерации к Марракешскому соглашению об учреждении Всемирной торговой организации (ВТО) от 15 апреля 1994 года завершилась поэтапная реализация тарифных обязательств, начатая в 2012 году.

В соответствии с перечнем обязательств России перед ВТО в 2019 - 2020 гг. реализовано снижение ставок ввозных таможенных пошлин по 135 подсубпозициям действующего Единого таможенного тарифа Евразийского экономического союза (1,1% от общего количества 10-значных позиций), с 2020 года осуществлен переход от тарифной квоты к плоскому тарифу на свинину (до уровня ставки 25%).

В 2019 году решения о представлении и применении новых тарифных льгот не принимались, а в 2020 году перечень тарифных льгот был расширен мерами по предотвращению распространения коронавирусной инфекции 2019-nCoV:

- решением Совета Евразийской экономической комиссии (ЕЭК) от 16 марта 2020 года N 21 утвержден перечень товаров, ввозимых на таможенную территорию ЕАЭС в целях реализации государствами - членами ЕАЭС мер, направленных на предупреждение и предотвращение распространения коронавирусной инфекции 2019-nCoV и в отношении которых предоставляется льгота в виде освобождения от уплаты ввозной таможенной пошлины на срок с 3 апреля до 30 сентября 2020 года;

- решением Совета ЕЭК от 3 апреля 2020 года N 33 установлен перечень товаров критического импорта, в отношении которых предоставлялась льгота в виде освобождения от уплаты ввозной таможенной пошлины на срок с 18 апреля по 30 июня 2020 года.

С 1 января 2020 года введены новые нормативы распределения сумм ввозных таможенных пошлин между государствами - членами ЕАЭС: для России такой норматив установлен в размере 85,065%.

В 2019 году подписаны Соглашения о свободной торговле между ЕАЭС и Республикой Сингапур, а также между ЕАЭС и Республикой Сербия.

2. УСЛОВИЯ РЕАЛИЗАЦИИ БЮДЖЕТНОЙ, НАЛОГОВОЙ

И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ В 2021 - 2023

2.1. ВНЕШНИЕ УСЛОВИЯ

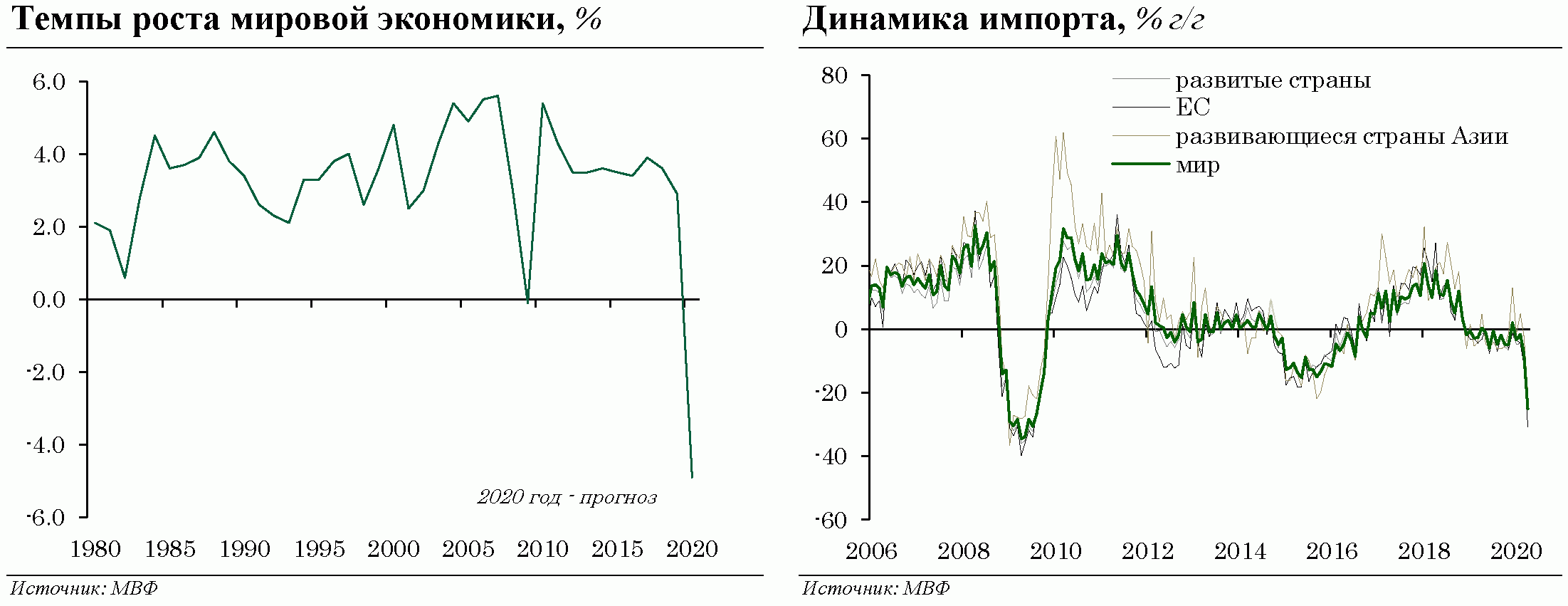

Пандемия оказала масштабное негативное влияние на экономическую активность. По оценкам МВФ в 2020 году в мире ожидается самый глубокий спад за период после Второй Мировой войны. При этом с начала года оценки динамики мирового ВВП в 2020 году понижались уже трижды: с +3,3% в январе до текущих -4,9%.

Нижняя точка кризиса, вероятно, была пройдена во 2 квартале 2020 года, когда глубокое падение ВВП наблюдалось практически во всех странах большой двадцатки (за исключением Китая). В летние месяцы по мере ослабления карантинных ограничений и активизации мер государственной поддержки наблюдалось улучшение деловых настроений. Тем не менее, ситуация в мировой экономике остается сложной, а траектория дальнейшего восстановления неясной. Даже по итогам 2021 года мировой выпуск, вероятно, не вернется к уровню 2019 года, а по сравнению с прогнозами до пандемии его уровень ожидается на 6,5% ниже.

Экономическая активность упала вследствие двойного шока - со стороны предложения и спроса. С одной стороны многие компании были вынуждены временно прекратить работу из-за ограничений, направленных на борьбу с эпидемией, а также нарушения производственных цепочек. По данным ВТО, в первом квартале 2020 года объем мировой торговли снизился на 3% по сравнению с тем же периодом предыдущего года. Предварительные оценки для второго квартала, в котором распространение коронавируса и связанные с ним ограничения затронули значительную часть мира, показывают, что падение объема глобальной торговли составило около 18,5%.

В то же время на шок предложения накладывается и шок спроса. В отличие от "обычных" кризисов вследствие вынужденного и добровольного социального дистанцирования и снижения потребительской уверенности заметно снизилось потребление услуг. Кроме того, компании реального сектора также сократили инвестиции, столкнувшись с резким спадом спроса, перебоями в поставках и высокой неопределенностью.

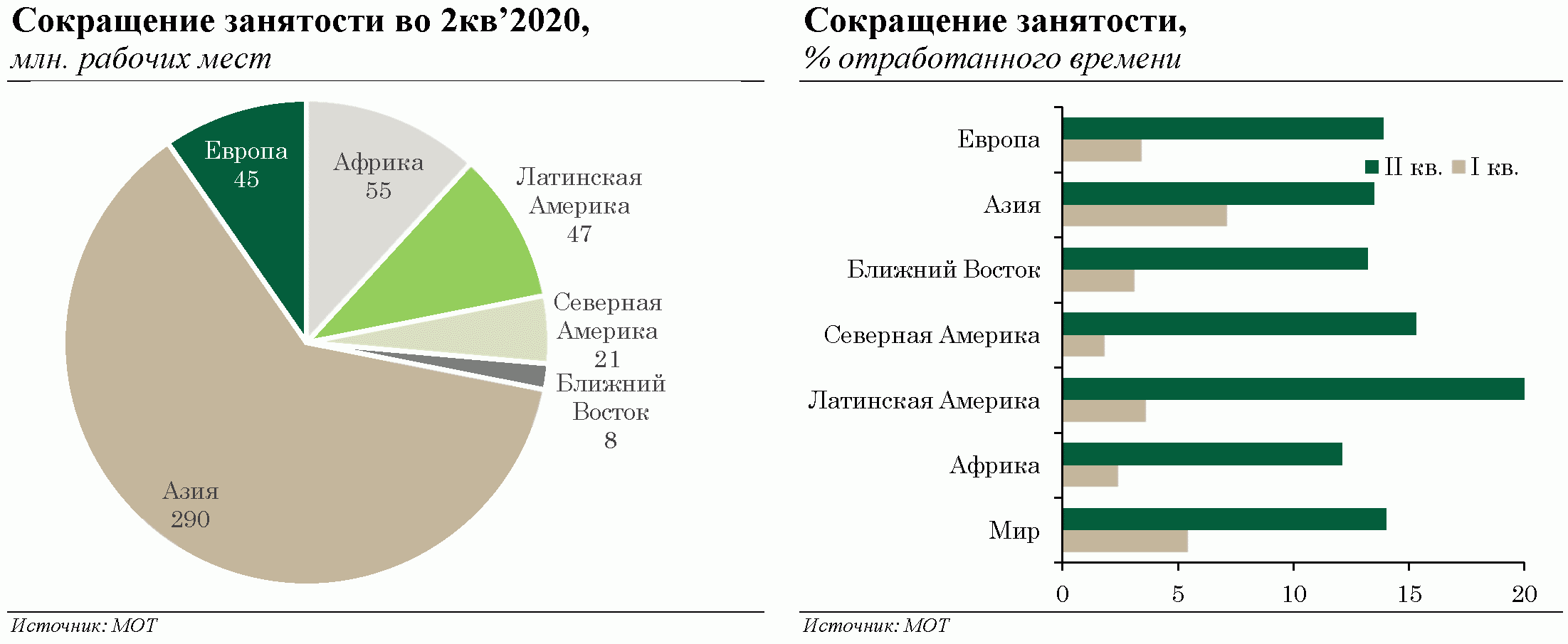

Резкое снижение экономической активности сопровождается сокращением занятости. Несмотря на реализацию мер поддержки рынка труда, по данным Международной организации труда (МОТ) сокращение рабочего времени в мире во 2 кв'2020 по сравнению с 4 кв'2019 на 14% было эквивалентно потере 480 миллионов рабочих мест с полной занятостью. По итогам всего года в базовом сценарии МОТ потери рабочего времени будут составлять порядка 4,9% (эквивалент 168 млн. рабочих мест).

Столь масштабный экономический кризис в мире вызвал не менее масштабный ответ со стороны правительств и центральных банков. В целях поддержки населения и компаний реального сектора экономики были предприняты меры по отсрочке и снижению налогов, расширению программ гос. гарантий и увеличению прямых бюджетных расходов.

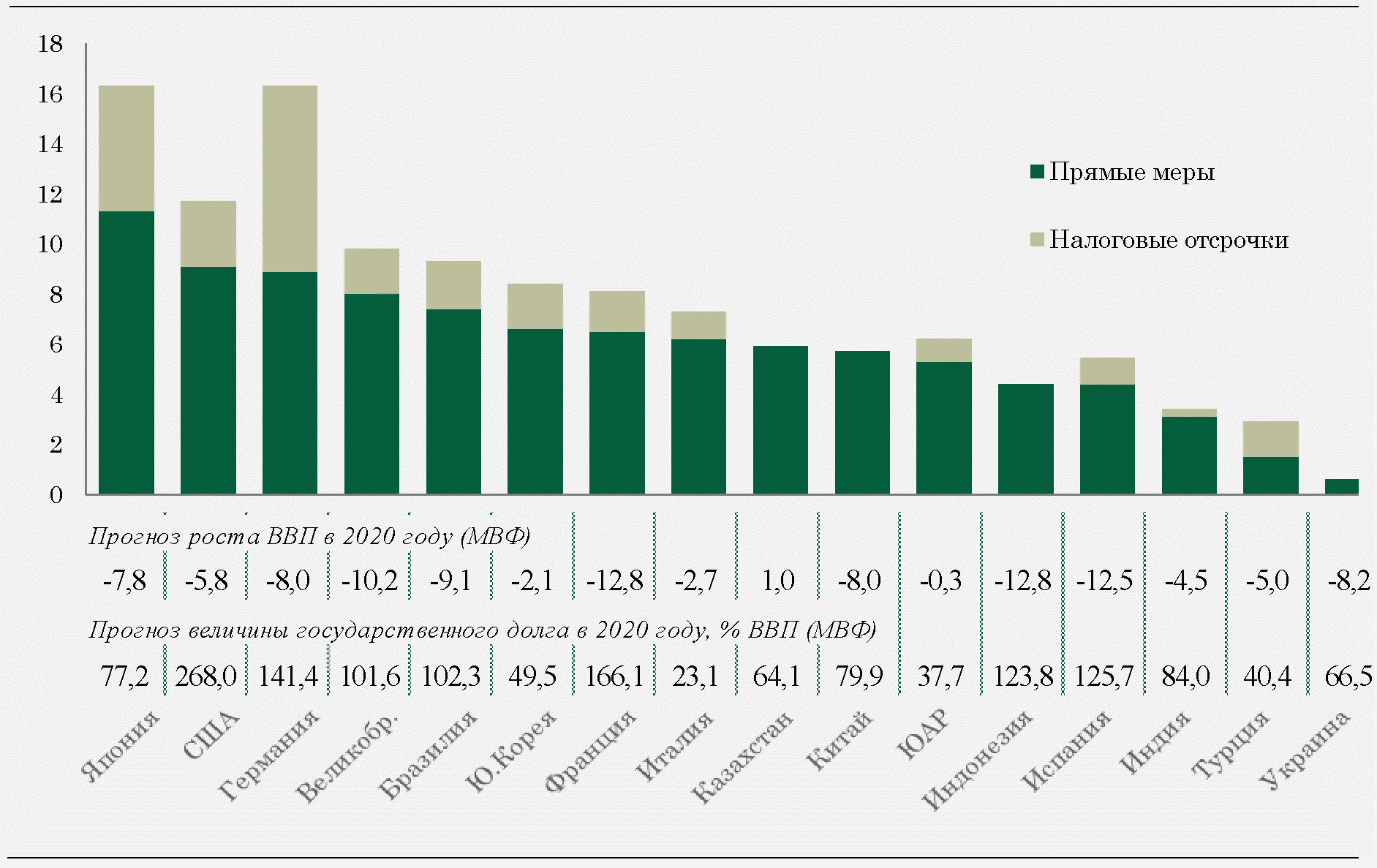

Фискальные меры поддержки

Общий объем прямых фискальных мер в целях поддержки экономики и населения в связи с распространением коронавируса по ключевым странам составил почти $ 5 трлн., а с учетом налоговых отсрочек, госгарантий и квазифискальных операций - более $ 11 трлн. Принимаемые меры стран отличаются по размеру и составу, однако типы мер в целом схожи и осуществляются по трем ключевым направлениям:

1. Укрепление системы здравоохранения.

2. Поддержка населения в первую очередь наиболее уязвимых групп граждан и безработных.

3. Поддержка компаний и отраслей, включая предоставление налоговых отсрочек и снижение налоговой нагрузки, предоставление гарантийной поддержки по кредитам и субсидирование процентных ставок, программы поддержки занятости и доходов наемных работников, прямая поддержка наиболее пострадавших отраслей, а также поддержка субъектов МСП.

Китай объявил о дополнительных фискальных мерах в размере 4,5% ВВП. Ключевые меры включают: а) увеличение расходов на профилактику эпидемий и борьбу с ними, б) производство медицинского оборудования, в) ускоренное предоставление пособий по безработице и распространение их на трудящихся-мигрантов, г) налоговые льготы (включая снижение ставка НДС до конца 2020 года с 3% до 1% (освобождение от уплаты НДС в наиболее пострадавшей провинции Хубей) для малых предприятий) и д) увеличение программы государственных инвестиций (в частности, стимулирование инвестиций в инфраструктуру через выкуп облигаций региональных правительств общей стоимостью 1,6% ВВП).

США. Реализовали четыре пакета мер общим объемом почти 14,3% ВВП (большая часть этих мер - 9,1% ВВП - приходится на прямые меры), включая: а) временные выплаты пострадавшим гражданам и надбавки к пособию по безработице и иная помощь домохозяйствам, б) поддержка МСП и крупного бизнеса и ряд других расходов. В настоящее время в процессе обсуждения в Конгрессе находится очередной пакет мер.

Германия. Размер прямых мер поддержки составляет около 8,9% ВВП, также расширена программа предоставления гос. гарантий (до 24% ВВП). Пакеты мер включают: а) расходы на медицинское оборудование и разработку вакцины, б) расширение доступа к временной работе (программа "Kurzarbeit") и предоставление субсидий для сохранения рабочих мест и доходов работников, в) гранты для владельцев малого бизнеса и самозанятых, серьезно пострадавших от пандемии, а также облегчение доступа к поддержке базового дохода для самозанятых г) предоставление венчурного финансирования для стартапов, д) расширенные кредитные гарантии для экспортеров и банков, финансирующих экспорт, е) субсидии/инвестиции в экологически чистую энергию и цифровизацию ж) временное повышение сроков предоставления пособий по безработице и повышение пособий по уходу за детьми для малообеспеченных родителей пособий з) финансовая поддержка местных органов власти. Налоговые стимулы предусматривают предоставление отсрочек до конца года для субъектов МСП и самозанятых, временное снижение НДС (общий объем - 7,4% ВВП).

Япония. Объем прямых мер оценивается в 11,3% ВВП. Ключевые меры включают: денежные выплаты гражданам, субсидии пострадавшим организациям, программы поддержки занятости, отсрочки уплаты налогов и взносов на социальное страхование, а также льготные кредиты от государственных и частных финансовых учреждений.

Фискальные меры по борьбе с последствиями Covid-19, % ВВП

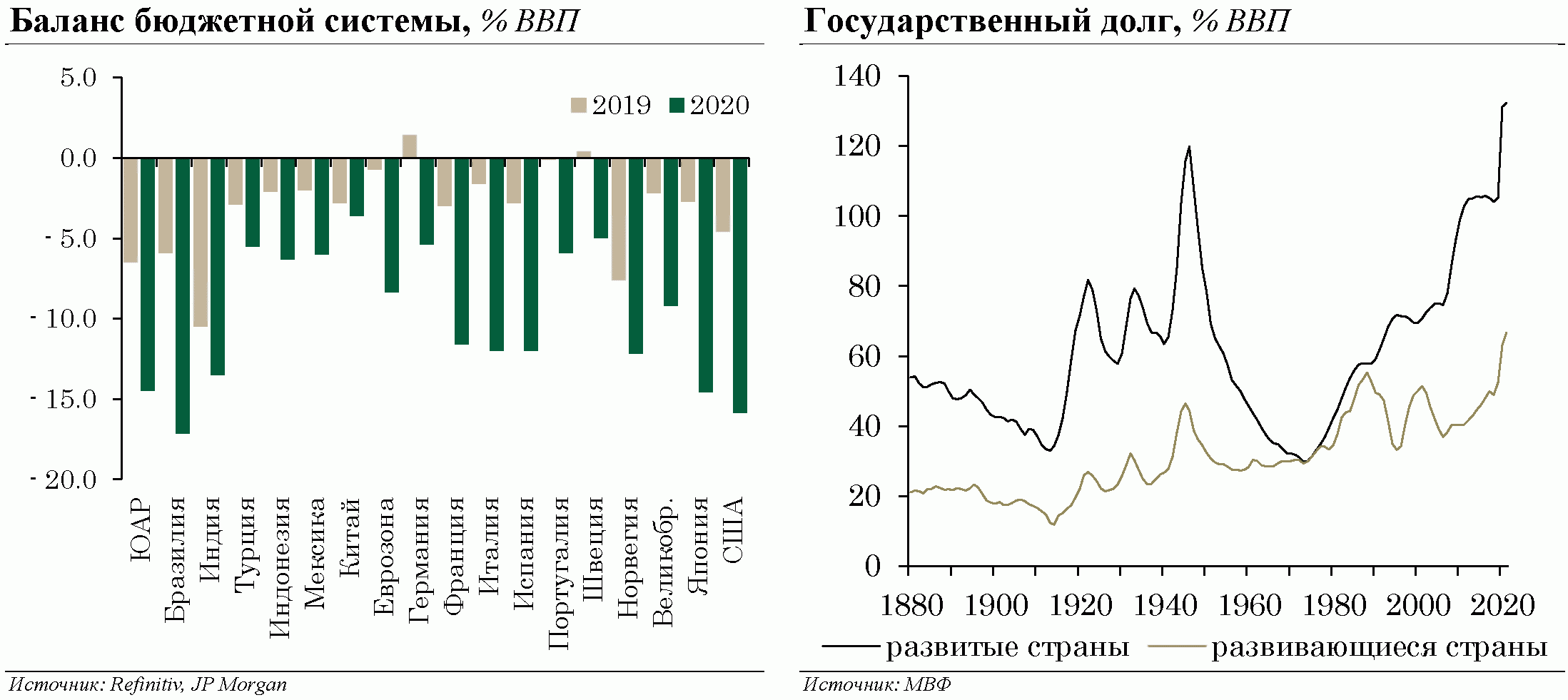

В результате во всех ключевых странах бюджет в 2020 году прогнозируется с существенным дефицитом, в том числе в странах, стремившихся в 2019 году к положительному фискальному балансу.

Результатом синхронного роста дефицита бюджетов в 2020 - 2021 гг. станет резкое повышение уровня задолженности к ВВП - как в развивающихся, так и в развитых странах. По прогнозам МВФ, государственный долг в мире в целом после роста в 2019 году на 1,6 п. п., в 2020 году вырастет на 18,7 п. п. и достигнет 101,5% глобального ВВП - самого высокого уровня за всю историю.

Результатом смягчения фискальной политики и роста долга по всему миру стало снижение суверенных рейтингов ведущими рейтинговыми агентствами. По данным Fitch Ratings количество понижений рейтингов за четыре месяца 2020 года достигло рекорда: рейтинги были понижены для долговых обязательств 29 стран.

Дополнительные опасения рейтинговых агентств вызывает растущий на протяжении нескольких лет и находящийся на историческом максимуме корпоративный долг. Экономический спад и ухудшение условий для заимствований на финансовых рынках уже привели в 2020 году к самым высоким темпам дефолтов по корпоративным облигациям со времен мирового финансового кризиса 2008 - 2009 гг., а количество дефолтов в развитых странах (кроме США) превзошло уровень прошлого кризиса.

Чрезвычайно высокий долг может стать опасным для развития мировой экономики вследствие повышения уязвимости к риску рефинансирования и ужесточения финансовых условий, приводящего к росту расходов на обслуживание долга и дестабилизации и без того слабых государственных финансов, а также способствующего росту стоимости заимствований для частных заемщиков.

В этой связи по мере восстановления экономической активности для всех стран критически важно вернуться к соблюдению сбалансированных принципов бюджетной политики, обеспечивающих экономическую и финансовую стабильность.

Мировые монетарные власти в ответ на ухудшение экономической ситуации также пошли на беспрецедентное смягчение ДКП: как по каналу процентных ставок, так и посредством кратного расширения программ предоставления ликвидности и выкупа активов. Антикризисные пакеты также включали макропруденциальные меры для снижения давления на капитал банковской системы, вызванного ухудшением положения заемщиков и предоставлением отсрочек выплат кредитов.

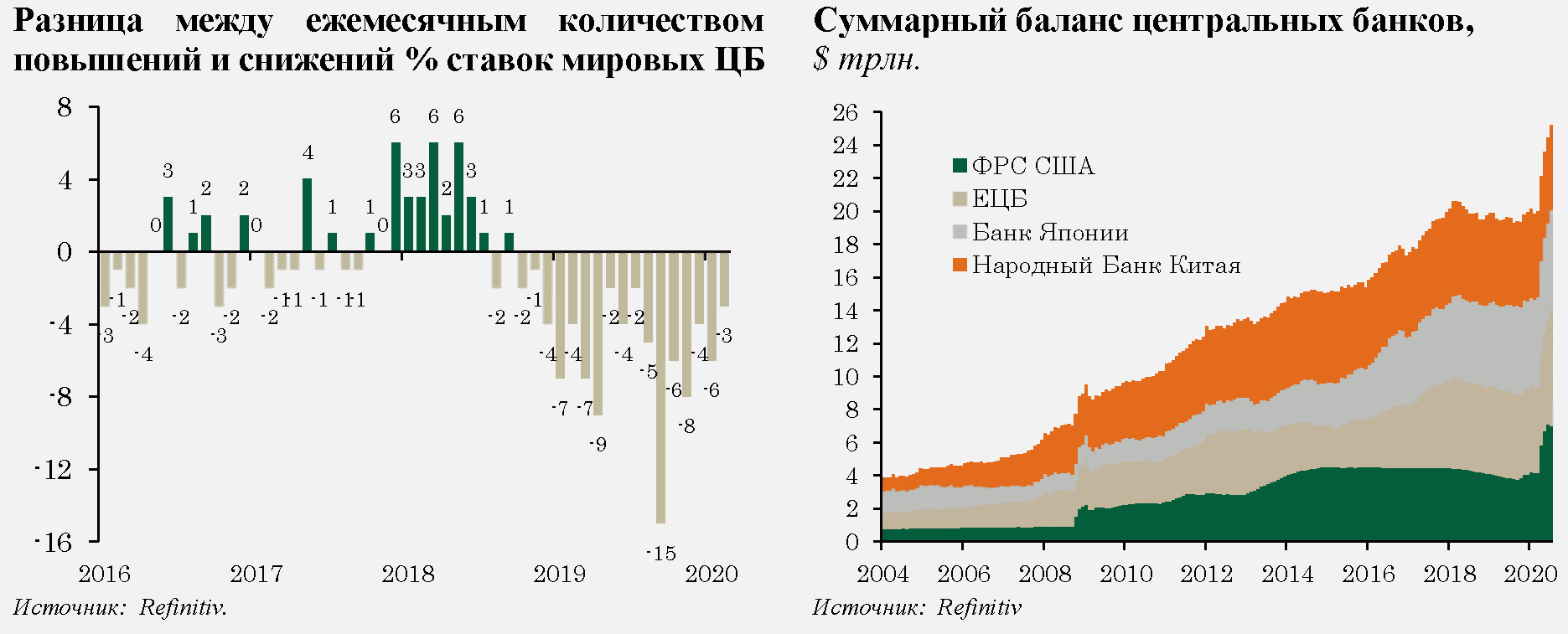

Денежно-кредитные меры поддержки

ФРС США предприняла оперативное смягчение монетарной политики: уже в марте ставка по федеральным фондам была снижена на 150 б.п. до 0 - 0,25 п.п., были снижены (до нуля) обязательные резервные требования для банков и расширено использование инструментов рефинансирования, в том числе новые механизмы поддержки ликвидности. Кроме того, начата масштабная программа выкупа активов: баланс ФРС к июню 2020 года вырос на $ 2,9 трлн. (превысив $ 7,1 трлн.).

В августе 2020 года ФРС США впервые приняла поправки в опубликованные в 2012 году долгосрочные цели и стратегию ДКП. Изменение, в частности, связано с долгосрочной целью по инфляции: денежно-кредитная политика будет нацелена на достижение инфляции 2% в среднем за период, что предполагает, что после периода низкой инфляции денежные власти будут стремиться обеспечить инфляцию, превышающую двухпроцентную среднесрочную цель. Таким образом, ФРС США уже сейчас пытается максимально смягчить переход к ужесточению денежно-кредитной политики.

ЕЦБ сохранил мягкие параметры монетарной политики (процентная ставка по кредитам - 0% годовых, ставка по депозитам - -0,5% годовых, ставка по маржинальным кредитам - 0,25% годовых), а также объявил о дополнительных покупках активов. ЕЦБ также выделил дополнительные средства для рефинансирования краткосрочных кредитов компаниям, выданным государственным банком развития KfW в партнерстве с коммерческими банками. Кроме того, были проведены дополнительные операции долгосрочного рефинансирования (LTRO) по ставке, равной средней ставке по депозитам.

Банк Японии сохранил ключевую ставку на уровне -0,1% годовых и продолжил таргетировать доходность 10-летних гособлигаций на уровне около 0%. В рамках количественного смягчения Банк Японии увеличил программу выкупа государственных и корпоративных облигаций, а также биржевых фондов и инвестиционных фондов недвижимости, запустил новые инструменты предоставления ликвидности финансовым институтам для облегчения финансирования корпораций.

Китайский народный банк снизил краткосрочные ставки обратного репо и среднесрочные ставки по кредитной линии MLF, снизил обязательные резервные требования, расширил предоставление ликвидности (механизмы обратного РЕПО и среднесрочного кредитования) и запустил программу льготного рефинансирования под кредиты производителям медицинских товаров и предметов первой необходимости, МСП и сельскохозяйственному сектору.

Как и развитые страны, многие страны с формирующимися рынками в течение этого периода прибегали к синхронному смягчению бюджетной и монетарной политики. При этом примерно в трети из них уже к началу кризиса отмечался высокий уровень госдолга, т.е. крайне ограниченное пространство для бюджетного маневра. Дополнительные риски для устойчивости государственных финансов создает высокий уровень корпоративного долга и усугубление проблематики неравенства доходов.

Условия торговли

Цены на нефть с начала 2020 г. демонстрировали нисходящую динамику и в апреле достигали минимальных значений с 2002 года. По сравнению с уровнем в 66,3 $/барр., на начало года цены на Brent (ближайший фьючерс) в апреле сократились более чем в три раза - до 19,3 $/барр., а цена на ближайший фьючерс нефти сорта WTI (эталонный сорт для США) опускалась до отрицательных значений.

Фундаментальным факторами снижения нефтяных котировок стали ограничительные меры стран мира по борьбе с распространением коронавируса, которые привели к резкому снижению пассажирских перевозок, особенно в авиационном секторе, а также в использовании личного и общественного транспорта и, как следствие, к беспрецедентному падению мирового спроса на нефть (в апреле - 20% г/г до 80,5 мбс.).

Ограничения добычи нефти в рамках соглашения между крупнейшими странами производителями (ОПЕК+), наряду с естественным сокращением коммерческой добычи нефти в других странах, помогло стабилизировать ценовую конъюнктуру на глобальном рынке. Ожидается, что повышенный уровень запасов, сформировавшийся в первом полугодии 2020 года, будет постепенно сокращаться благодаря восстановлению спроса и действующим ограничениям добычи в рамках соглашения ОПЕК+.

В то же время, в отношении траектории восстановления спроса сохраняются повышенные риски, связанные с эпидемиологической ситуацией и карантинными мероприятиями в разных странах. Кроме того, усиливается актуальность среднесрочных вызовов для мирового рынка углеводородного сырья, связанных с повышением энергоэффективности, ускоренным переходом на альтернативные (в том числе возобновляемые) источники энергии в свете глобальной климатической повестки.

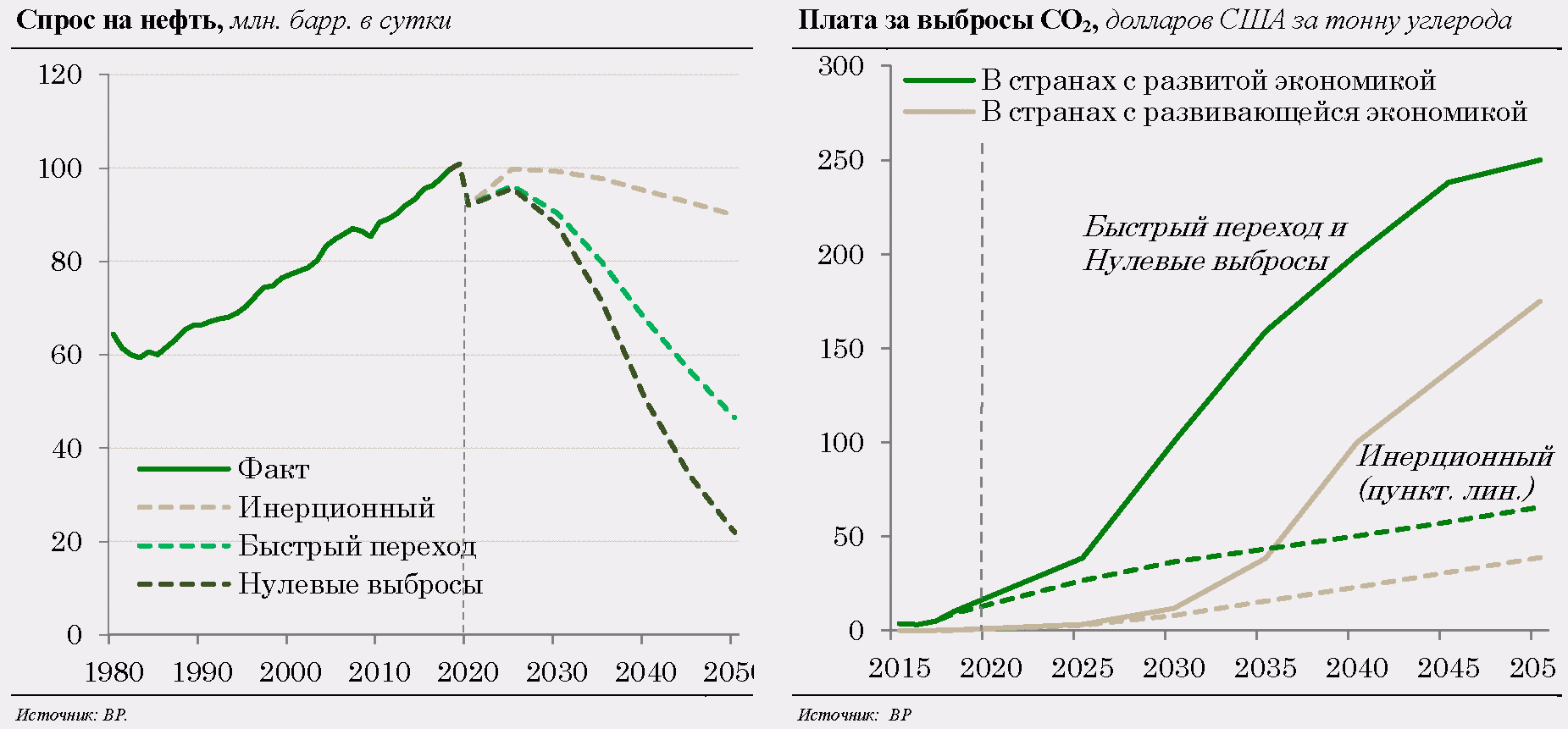

|

"Пик спроса нефти"

|

|

Достижение пикового спроса на нефть до пандемии считалось вопросом отдаленного будущего и приходилось на 2035 год или позже, а спрос на природный газ, как ожидалось, не достигал пика даже в отдаленной перспективе. После достижения пика спрос на нефть должен начать снижаться, а растущие мировые потребности в энергии будут покрываться за счет роста выработки энергии из возобновляемых источников и природного газа.

|

|

Вместе с тем последний обзор компании ВР указывает на существенный сдвиг в стратегии потребления нефти. Наметившийся в последние годы переход международных компаний на углеродную нейтральность - перестройка операционной деятельности с целью минимизации или даже обнуления выбросов углекислого газа (например, за счет высадки лесов или улавливания и закачки углекислого газа в пласт), свидетельствует о растущем запросе на снижение выбросов углерода, которое может быть достигнуто только за счет сокращения потребления угля и нефти (и в меньшей степени природного газа).

|

Помимо декарбонизации, возврату на прошлый тренд роста спроса на нефть могут помешать изменения потребительских привычек, ускорившиеся в связи с пандемией коронавируса. Например, переход на удаленную работу части сотрудников может структурно снизить спрос на моторное топливо.

По прогнозам ВР, даже инерционный сценарий предполагает достижение пика мирового спроса на нефть уже к 2025 году. В двух других сценариях - быстрого перехода к зеленой энергетике и сценария нулевых выбросов CO2 - спрос на нефть уже никогда не восстановится до уровня 2019 года. Такие радикальные изменения в мировом энергетическом балансе, как предполагается, будут достигнуты в том числе вследствие резкого роста платы за выбросы углерода.

Согласно самому жесткому сценарию "нулевых выбросов CO2", предполагающему рост уровня электрификации транспорта до 80% к 2050 году (в инерционном сценарии - только 30%), спрос на нефть за 30 лет (в 2050 году по сравнению с 2019 годом) упадет на 78% (т.е. почти в пять раз), спрос на природный газ - на 36%, а спрос на уголь - на 90%.

2.2. ПАРАМЕТРЫ ПРОГНОЗА СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2021 - 2023 гг. разработаны на основании базового варианта прогноза социально-экономического развития РФ на 2021 год и на плановый период 2022 и 2023 годов (далее - базовый прогноз).

Базовый прогноз построен с учетом влияния на экономическую активность распространения новой коронавирусной инфекции и предполагает реализацию национальных целей развития на период до 2030 года, предусмотренных Указом Президента РФ от 21 июля 2020 г. N 474.

Среди основных внешнеэкономических предпосылок базового прогноза:

- сокращение мирового ВВП в 2020 году (на 4,0 - 4,5% г/г), связанное с введением многими странами карантинных мер, направленных на борьбу с распространением вируса;

- затяжной период восстановления глобальной экономики на фоне разрыва глобальных производственных цепочек и сохранения ограничений на деятельность ряда отраслей (туризм, авиаперевозки, сфера досуга и развлечений);

- добыча нефти в соответствии с текущими условиями сделки ОПЕК+ и стабильная ценовая конъюнктура на рынке нефти (цена Юралс 45 - 48 $/барр.);

- стабильные внешнеэкономические условия и курсовые соотношения: курс доллара США к рублю в диапазоне 72 - 74 рублей за доллар США;

- сохранение ограничительных мер, принятых иностранными государствами в отношении России, на протяжении всего прогнозного периода.

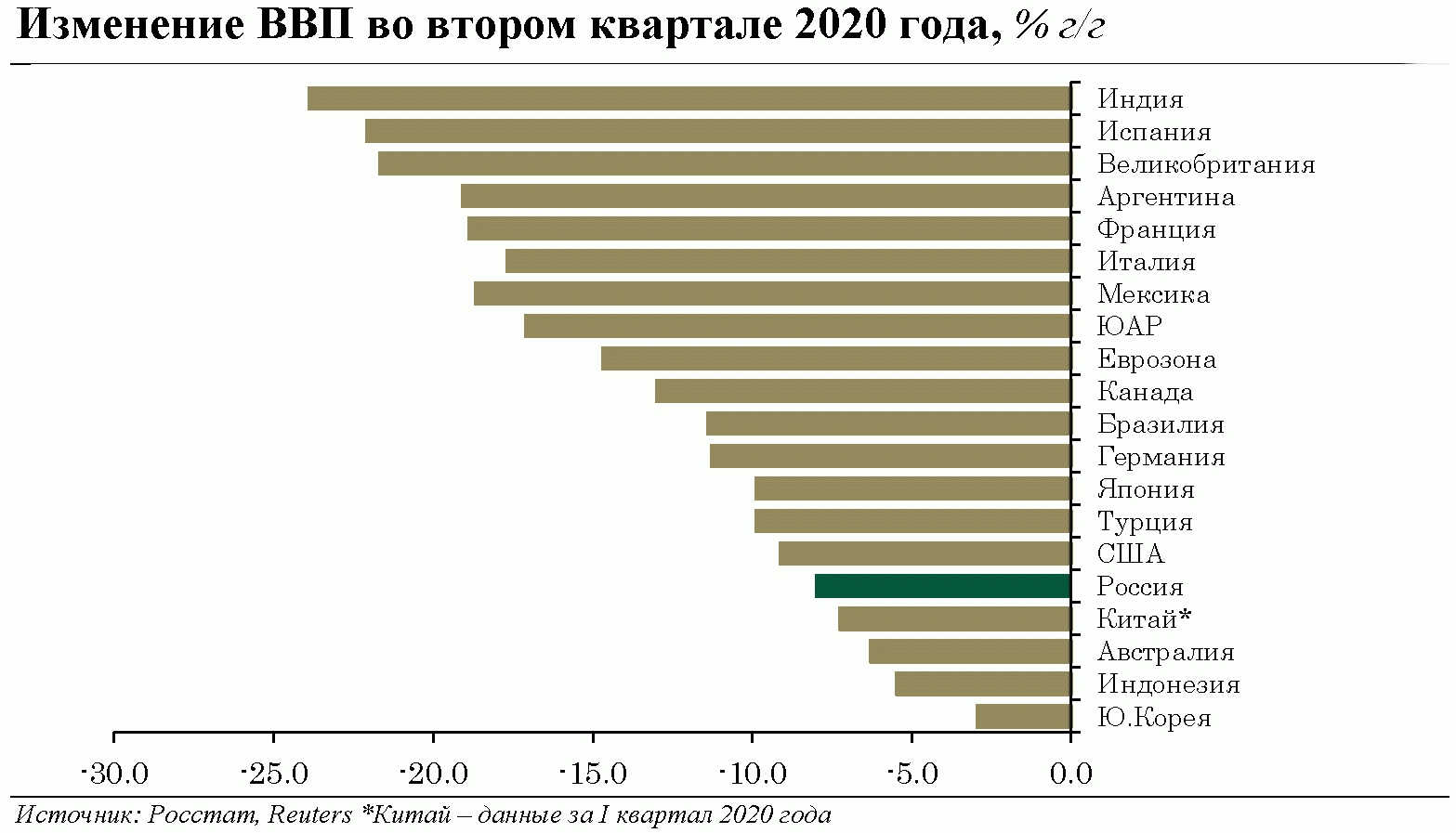

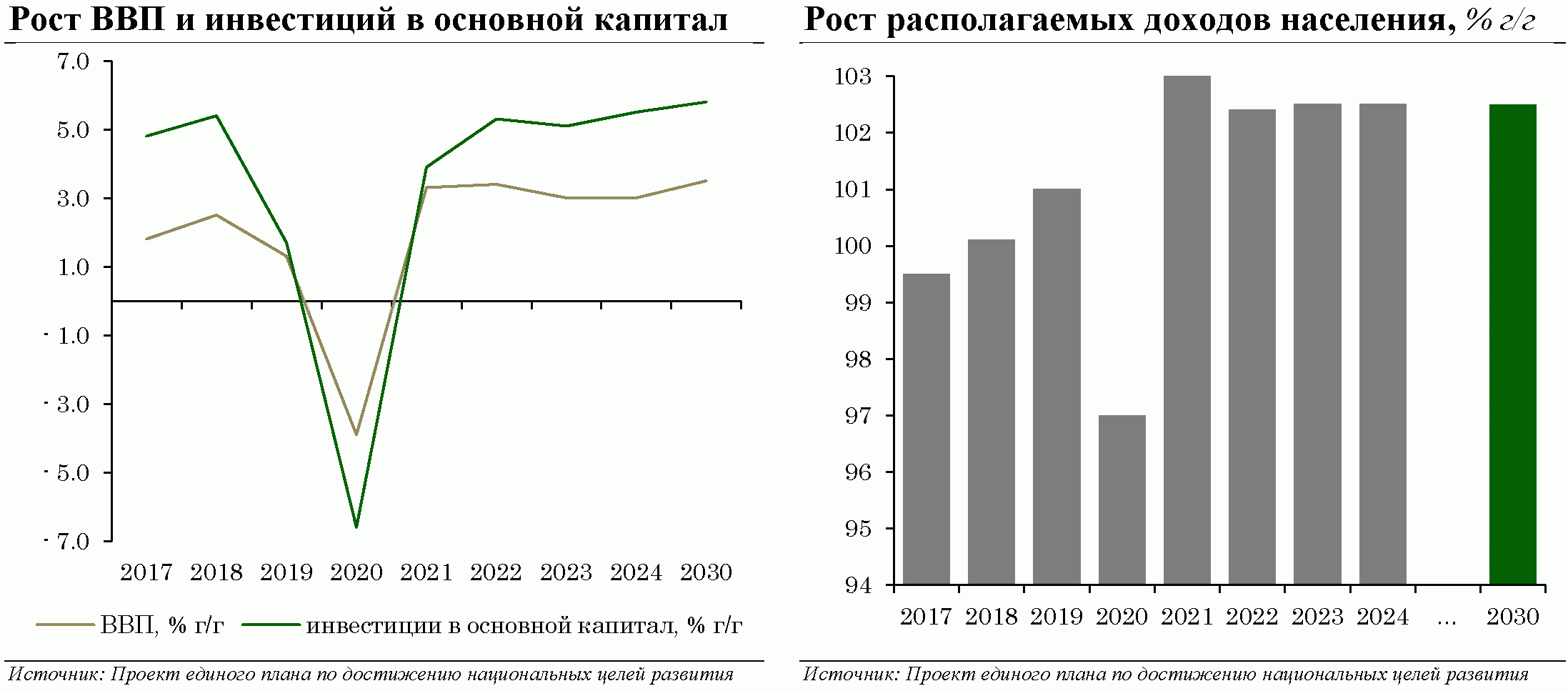

Благодаря реализации антикризисных мер в 2020 году российской экономике удается избежать развития ситуации по негативному сценарию. В отсутствии новых эпидемиологических шоков снижение ВВП по итогам 2020 года оценивается на уровне -3,9%, что лучше ожидаемой динамики в других странах. В 2021 году темпы роста экономики ускорятся. Восстановлению в том числе будет способствовать реализация мер Общенационального плана действий, обеспечивающих восстановление занятости и доходов населения, рост экономики и долгосрочные структурные изменения.

В среднесрочной перспективе темпы роста ВВП стабилизируются на уровне выше 3,0%. Выходу российской экономики на траекторию более высоких темпов роста будет способствовать реализация национальных проектов и других мероприятий по достижению национальных целей развития.

Восстановление экономики будет сопровождаться улучшением ситуации на рынке труда. К концу 2021 года численность занятых (по методологии МОТ) практически достигнет докризисного уровня 2019 года (в среднем за 2021 год - 71,7 млн. чел.). Средний уровень безработицы в 2021 году составит 5,2%, причем к концу года показатель опустится чуть ниже 5%, что соответствует "естественному" уровню безработицы. После адаптации рынка труда к новым условиям в 2022 - 2023 годах уровень безработицы опустится до 4,7% и 4,6% соответственно.

На фоне повышения экономической активности и роста занятости в 2021 году ожидается умеренный рост реальных заработных плат (+2,2% г/г) и восстановление реальных располагаемых доходов населения (+3,0% г/г) с последующим их выходом на траекторию устойчивого роста на уровне 2,4 - 2,5% в 2022 - 2023 гг. Улучшение ситуации с доходами граждан будет способствовать устойчивому повышению потребительского спроса: после компенсационного роста в 2021 году (+5,1% г/г и +6,7% г/г по розничной торговле и платным услугам населению соответственно) в среднесрочной перспективе потребительские расходы продолжат расти на 2,8 - 3,1% в год.

Инвестиции при этом будут расти опережающими темпами (+3,9%, +5,3% и +5,1% в 2021 - 2023 гг. соответственно), отражая постепенный переход к инвестиционной модели роста, основанной на повышении капиталовложений частного сектора. В 2022 году дополнительный вклад в ускорение инвестиций внесет завершение сделки ОПЕК+ и сопутствующее восстановление инвестиций в нефтедобыче.

Таблица 2.2.1. Основные параметры базового прогноза социально-экономического развития РФ

|

Показатель

|

2020

|

2021

|

2022

|

2023

|

|

Цена на нефть марки "Юралс", $/барр.

|

41,8

|

45,3

|

46,6

|

47,5

|

|

Курс доллара США к рублю, среднегодовой

|

71,2

|

72,4

|

73,1

|

73,8

|

|

ВВП, трлн руб.

|

107,0

|

115,5

|

124,2

|

132,8

|

|

Темп роста ВВП, % г/г

|

-3,9

|

3,3

|

3,4

|

3,0

|

|

Инвестиции в основной капитал, % г/г

|

-6,6

|

3,9

|

5,3

|

5,1

|

|

Реальные располагаемые денежные доходы населения, % г/г

|

-3,0

|

3,0

|

2,4

|

2,5

|

|

ИПЦ, на конец года

|

3,8

|

3,7

|

4,0

|

4,0

|

|

Экспорт товаров, млрд $

|

321,3

|

354,6

|

381,7

|

403,1

|

|

Импорт товаров, млрд $

|

235,2

|

249,9

|

267,3

|

284,7

|

3. ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ, НАЛОГОВОЙ

И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ НА 2021 - 2023

3.1. БОРЬБА С ПАНДЕМИЕЙ И СОДЕЙСТВИЕ ВОССТАНОВЛЕНИЮ ЭКОНОМИКИ

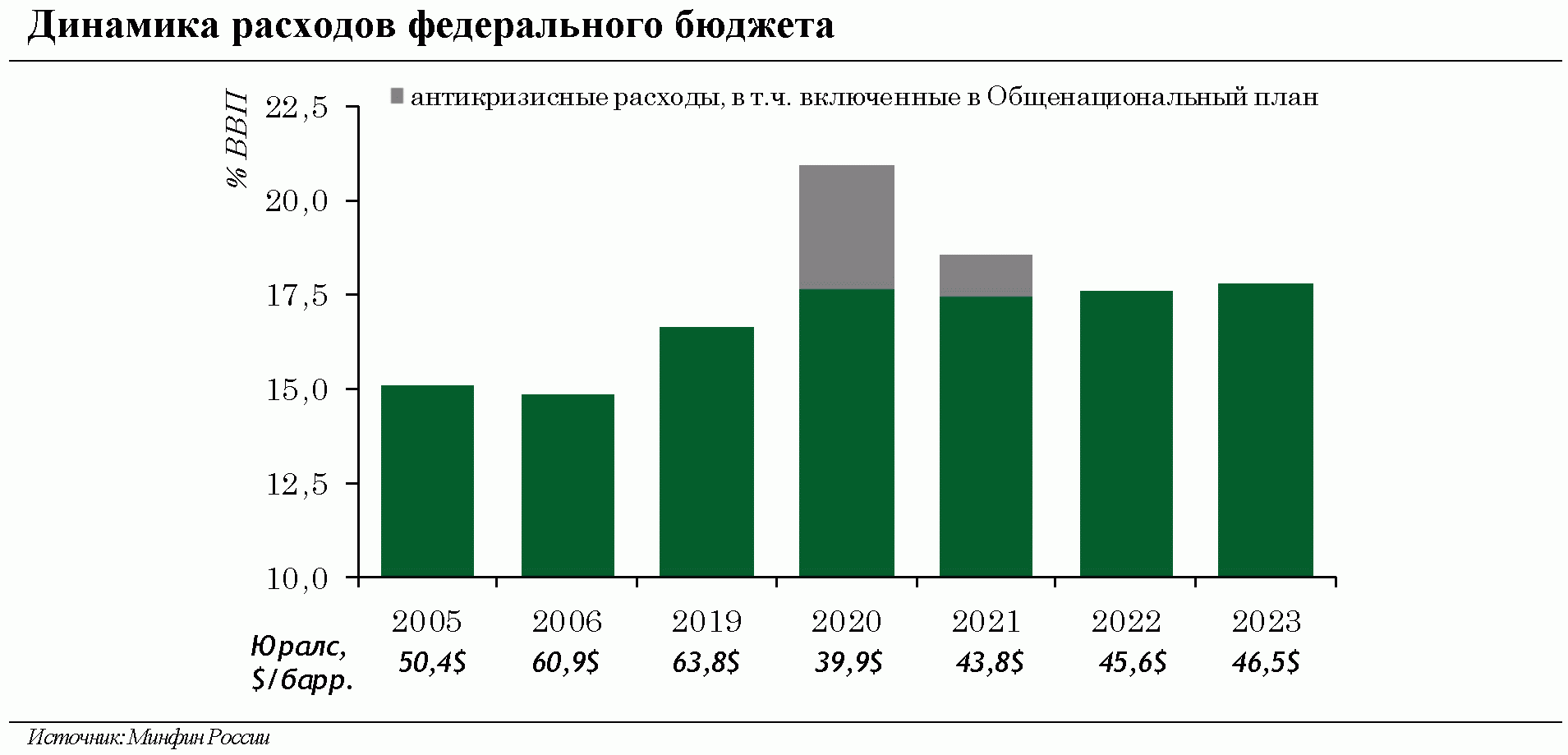

Увеличение расходов на финансирование антикризисных программ, наряду с сокращением не нефтегазовых доходов, потребовали существенного расширения структурного (при базовой цене на нефть) первичного дефицита федерального бюджета в 2020 году: его размер по итогам года ожидается на уровне 3,2% ВВП (более 4,2% ВВП без учета поступления разовых доходов, связанных с поступлением части прибыли Банка России от продажи пакета акций ПАО "Сбербанк). Это поддержало спрос в экономике в наиболее острый период снижения расходов внебюджетного сектора, смягчая, таким образом, масштабы сокращения выпуска и оказывая содействие скорейшему восстановлению экономической активности.

Расширение структурного первичного дефицита финансируется за счет привлечения дополнительных государственных заимствований в условиях снижения спроса на кредитные ресурсы со стороны внебюджетного сектора. Таким образом, обеспечивается стимулирующая (контр-циклическая) направленность бюджетной политики в период экономического спада.

В 2021 году бюджетная политика сохранит контр-циклическую направленность в масштабах соразмерных траектории постепенного восстановления деловой активности. Предполагается продолжение (завершение) финансирования отдельных антикризисных программ, связанных с временной поддержкой граждан, отраслей и экономики в период восстановления после пандемии.

В том числе на дополнительное финансовое обеспечение мер Общенационального плана действий, обеспечивающих восстановление занятости и доходов населения, рост экономики и долгосрочные структурные изменения в 2021 году предусмотрено порядка 1,1% ВВП.

В этих целях размер структурного первичного дефицита в переходный период 2021 года повышен до 1,3% ВВП (1,45% ВВП без учета поступления разовых доходов, связанных с поступлением части прибыли Банка России от продажи пакета акций ПАО "Сбербанк"), а его увеличение планируется профинансировать за счет дополнительных государственных заимствований.

Помимо временного повышения уровня структурного первичного дефицита в период 2020 - 2021 гг. предусмотрено также увеличение предельного уровня расходов федерального бюджета на размер выпадающих базовых нефтегазовых доходов, возникающих в связи с ограничениями на добычу нефти. Финансирование соответствующего увеличения предельного уровня расходов в соответствии с духом "бюджетных правил" предусмотрено за счет средств ФНБ (см. врезку "Определение базовых нефтегазовых доходов").

Определение базовых нефтегазовых доходов

Базовый объем нефтегазовых доходов федерального бюджета отражает долгосрочный равновесный уровень поступления рентных доходов.

Расчет базовых нефтегазовых доходов формируется исходя из базовой цены на нефть, определяемой как 40 $/барр. в ценах 2017 года (с ежегодной индексацией на 2%). Определение базовой цены на нефть на этом уровне обусловлено оценкой долгосрочного равновесного уровня цен на нефть в условиях ускоряющихся технологических изменений и произведено принимая во внимание ограниченный уровень накопленных в суверенных фондах резервов.

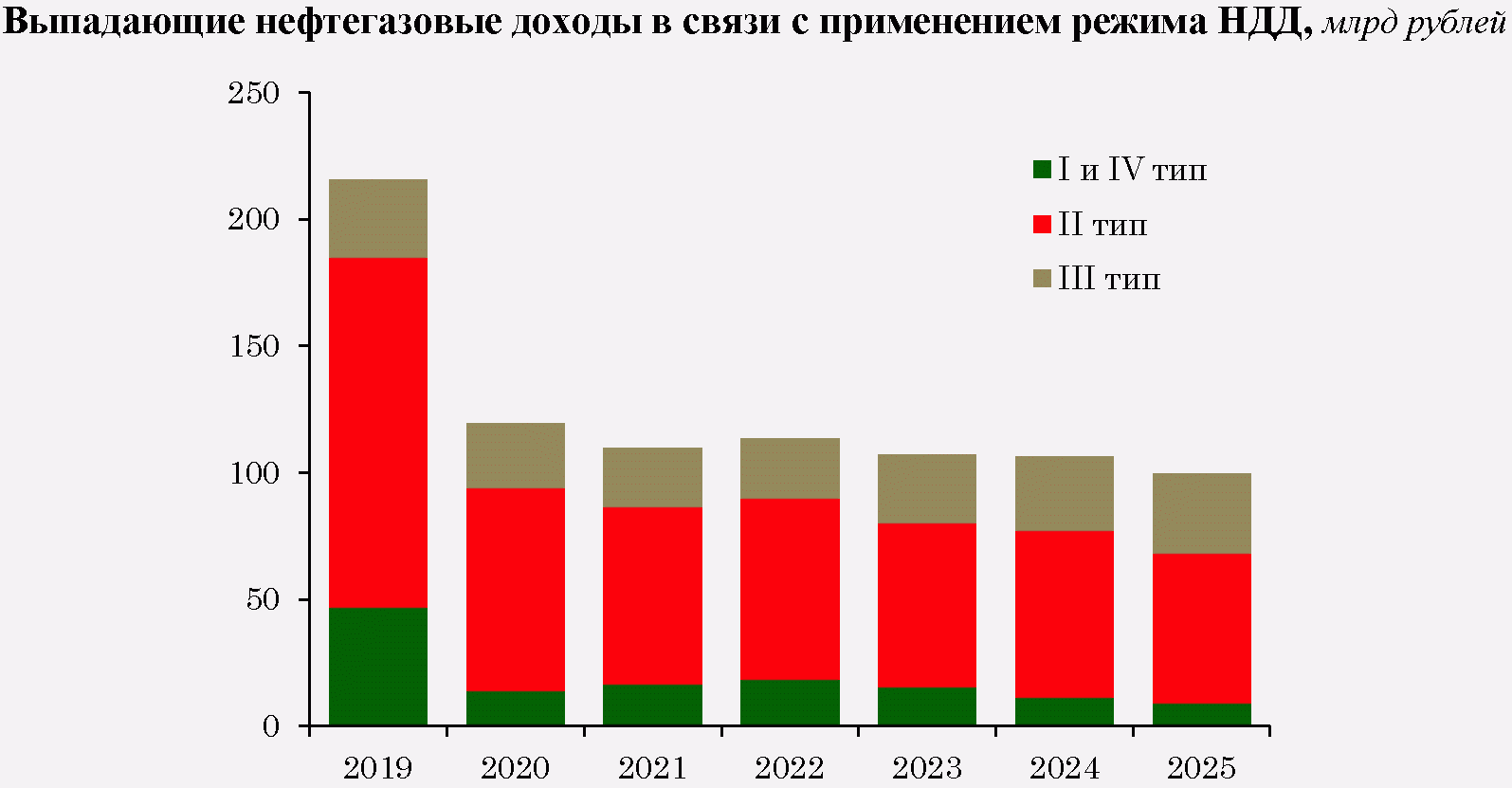

В целях стабилизации ситуации на мировом рынке нефти крупнейшие страны производители заключили многостороннее соглашение (ОПЕК+) по ограничению добычи нефти. Эго оказывает значимое влияние на поступление нефтегазовых доходов в федеральный бюджет: выпадающие нефтегазовые доходы при базовой цене на нефть ожидаются в размере 555 и 625 млрд рублей в 2020 и 2021 годах, соответственно.

В то же время такое сокращение представляет собой временное отклонение объема добычи нефти от равновесного уровня, определяемого рыночными механизмами. В этой связи предусмотрена корректировка порядка расчета базовых нефтегазовых доходов в 2020 - 2021 годах: для целей расчета используется прогноз объемов добычи и переработки нефти и экспорта топливно-энергетических товаров, сформированный до заключения соглашения ОПЕК+ (прогнозные значения, указанные в сценарных условиях социально-экономического развития Российской Федерации, положенных в основу прогноза доходов, утвержденных законом о федеральном бюджете на 2020 - 2022 гг.).

Таким образом, будет обеспечена компенсация соответствующих выпадающих базовых нефтегазовых доходов за счет средств ФНБ. Эго позволит минимизировать влияние временного ограничения добычи нефти как на уровень предельных расходов федерального бюджета, так и на не нефтегазовый сектор отечественной экономики в целом.

В последующие годы по мере восстановления экономики предусмотрена постепенная нормализация бюджетной политики таким образом, чтобы к 2022 году выйти на уровень структурного первичного дефицита в соответствии с действующими "бюджетными правилами" (585 млрд. рублей). Нормализация бюджетной политики будет содействовать сохранению стабильных экономических и финансовых условий с устойчиво низкими равновесными реальными процентными ставками, благоприятствуя, таким образом, формированию инвестиционной модели роста основанной на частных капиталовложениях.

При этом к завершению нормализации бюджетной политики в 2022 году расходы федерального бюджета предусмотрены на несколько более высоком уровне, чем было заложено в бюджетных проектировках до пандемии: 18,6% и 17,6% ВВП в 2021 и 2022 году, соответственно (против 17,6% и 17,4% ВВП, заложенных в законе о бюджете на 2020 - 2022 года N 52-ФЗ).

С учетом дополнительного увеличения государственных заимствований в 2020 году и в переходный период 2021 года уровень госдолга к 2022 году достигнет 20% ВВП и с учетом нормализации размеров заимствований будет оставаться вблизи этого уровня в последующие годы. Это будет также способствовать сохранению страновых рисков и уровня долгосрочных процентных ставок в экономике на устойчиво низком уровне.

Формирование основных параметров федерального бюджета на основе обозначенных подходов, с одной стороны, позволит обеспечить поддержку экономики в период восстановления, а с другой стороны, будет содействовать сохранению доверия к целостности конструкции проводимой макроэкономической политики, устойчивому развитию и структурным изменениям в экономике на среднесрочном горизонте.

3.2. СТРУКТУРНАЯ ТРАНСФОРМАЦИЯ ЭКОНОМИКИ

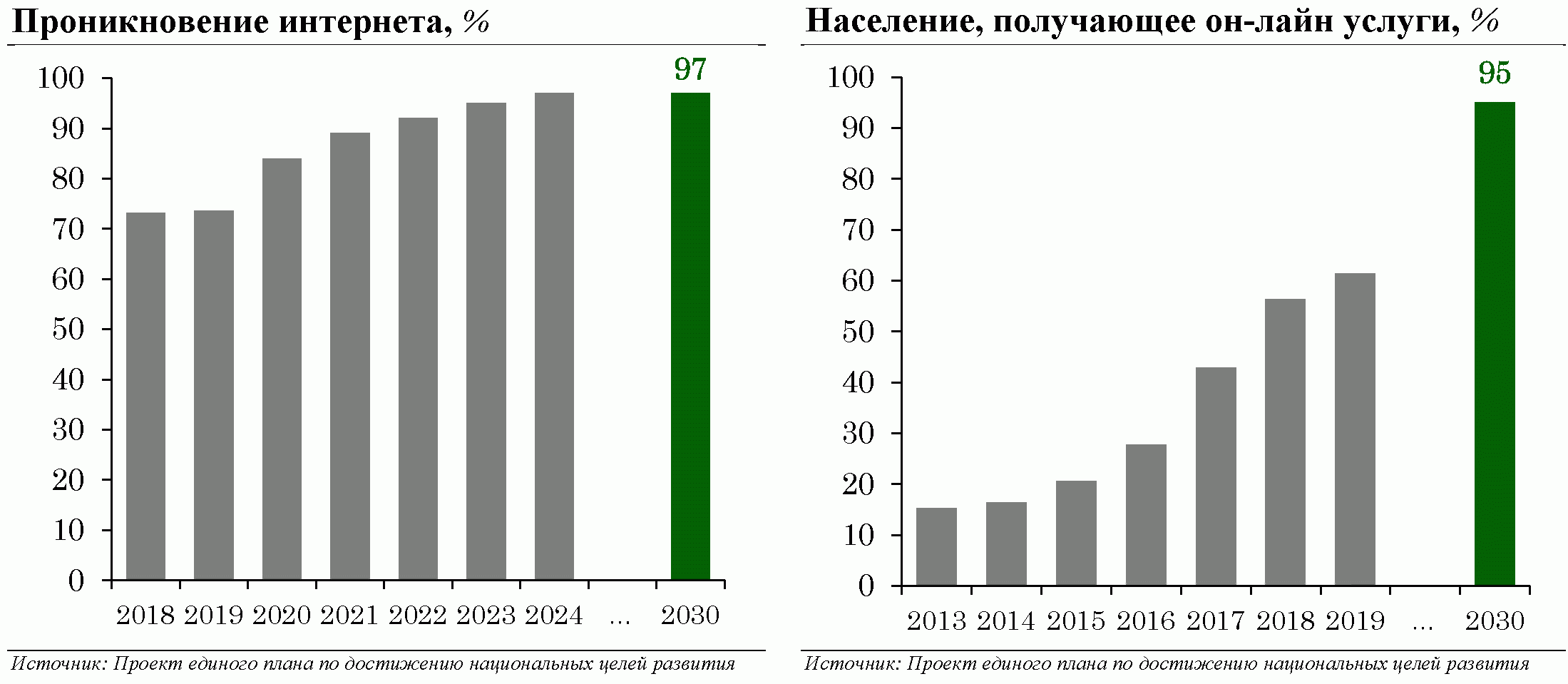

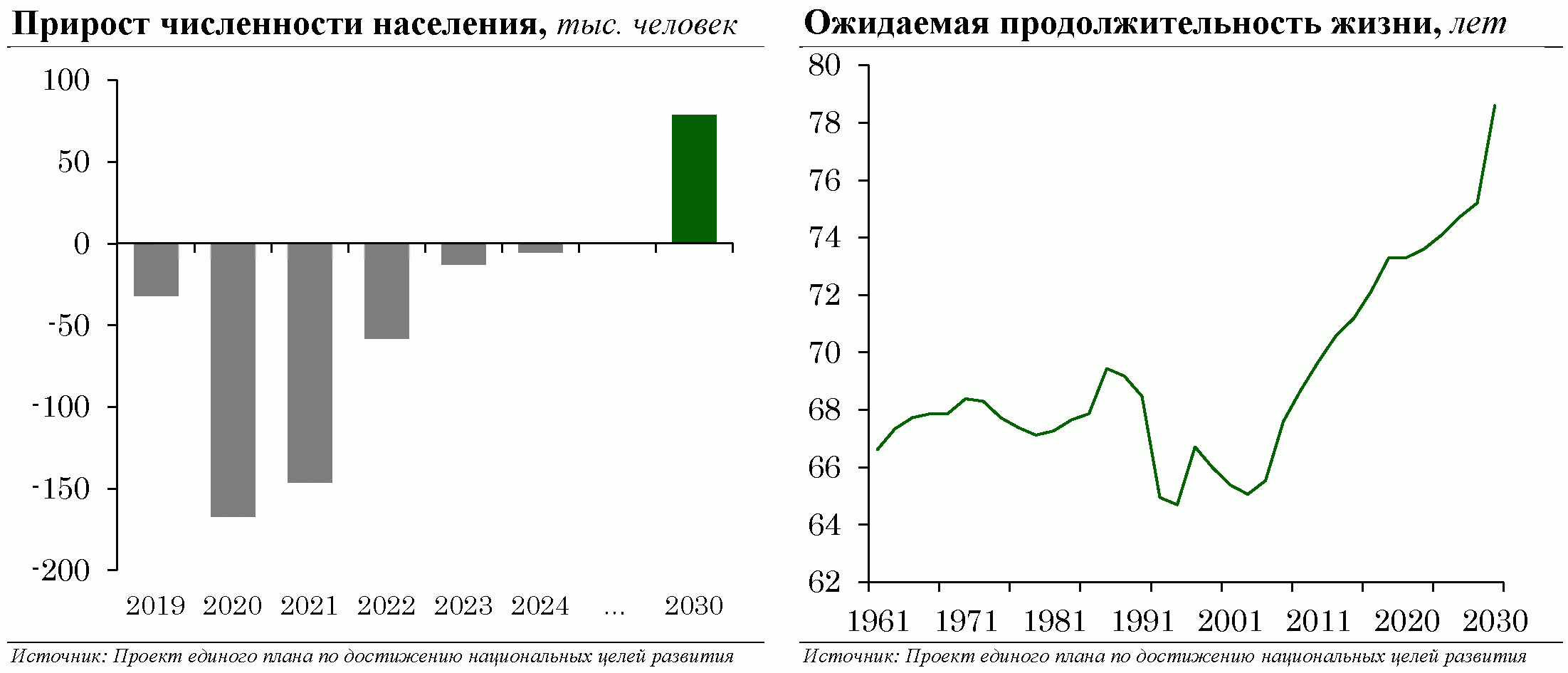

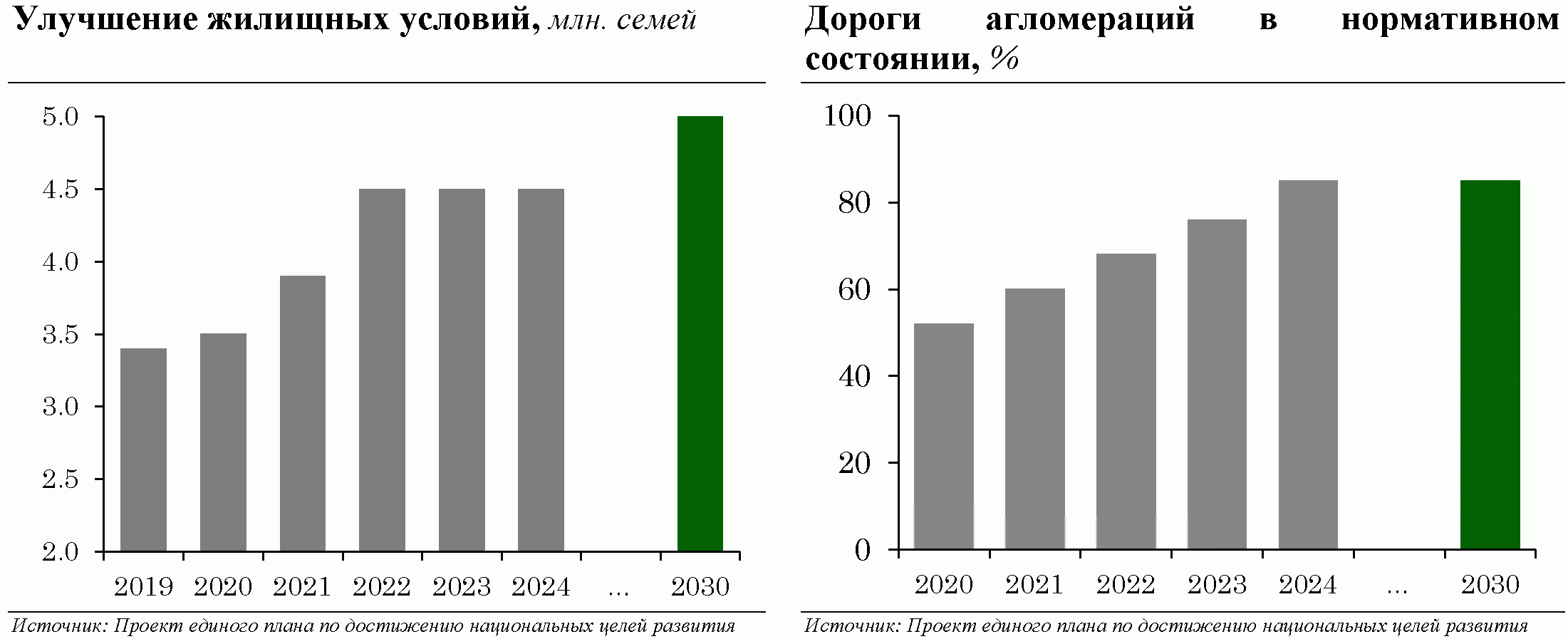

НАЦИОНАЛЬНЫЕ ЦЕЛИ РАЗВИТИЯ

Несмотря на чрезвычайные масштабы краткосрочных вызовов в связи с последствиями глобальной пандемии, бюджетная политика должна также содействовать устойчивому и сбалансированному развитию страны на средне- (долго) срочном горизонте. Задача содействия достижению национальных целей развития страны в этом контексте остается ключевой.

Указом Президента Российской Федерации от 21 июля 2020 г. N 474 определены национальные цели развития Российской Федерации на период до 2030 года, которые расширяют горизонт стратегического планирования, сохраняя долгосрочные ориентиры государственной политики.

На ее решение направлены структурные изменения бюджетной политики - как в части изменения структуры налоговой системы, так и в части изменения структуры и повышения результативности расходов (в том числе налоговых).

Стратегия достижения национальных целей развития

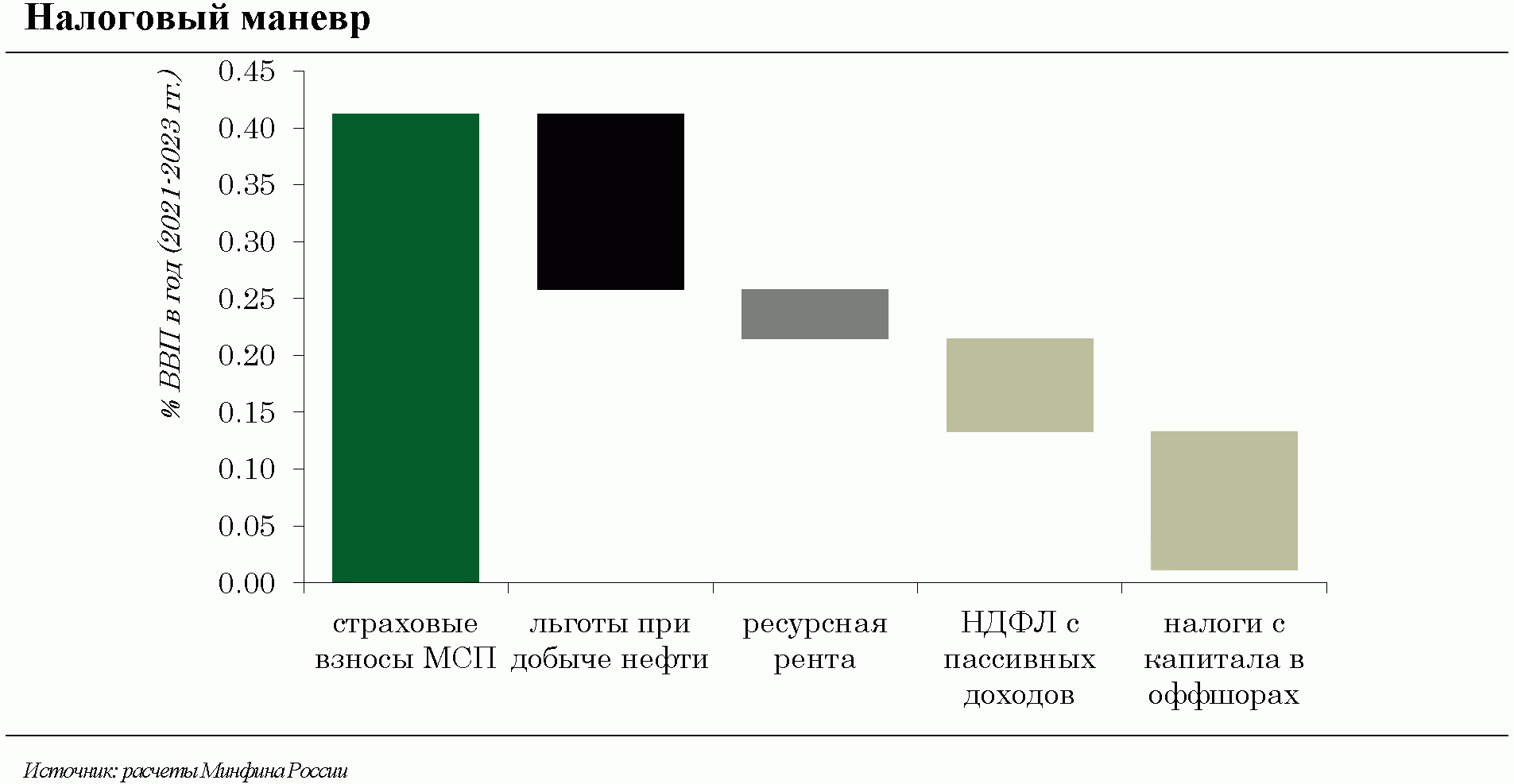

Структурный маневр в налоговой системе

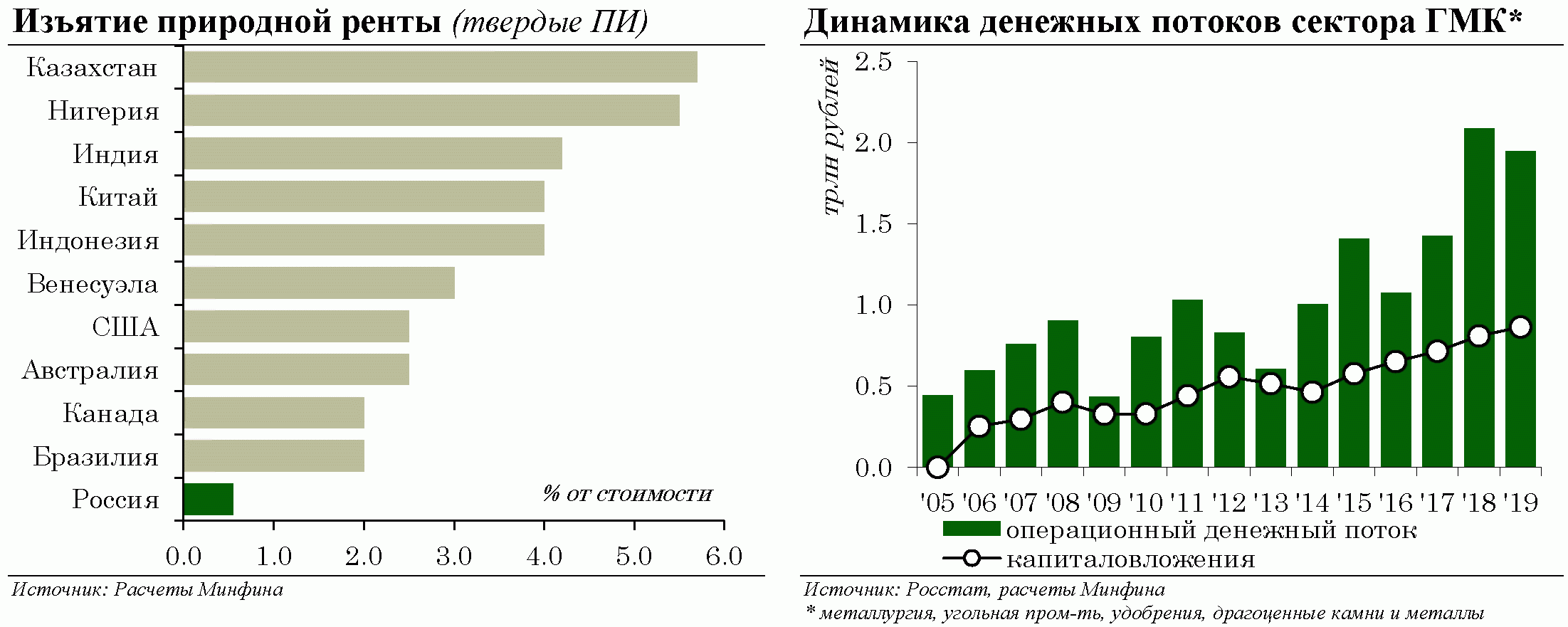

Среди ключевых изменений в налоговой политике предусмотрена реализация маневра по сбалансированному (1) снижению прямых налогов на труд предприятий МСП за счет: (2) повышения эффективности налоговых льгот при добыче нефти, (3) повышения справедливости распределения природной ренты при добыче отдельных твердых полезных ископаемых и (4) снижения степени регрессивности в налогообложении доходов (в том числе в части налогообложения "оффшорного" капитала).

1. Снижение ставки страховых взносов для субъектов МСП с 30 до 15% в отношении заработной платы работников в части превышения величины МРОТ. Это эквивалентно снижению налоговой нагрузки по налогам на труд на 30%, а общей налоговой нагрузки с добавленной стоимости (страховые взносы, НДС, имущественные налоги, налог на прибыль и спецрежимы) почти на 11%.