РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В СТАТЬЮ 27.5-3 ФЕДЕРАЛЬНОГО ЗАКОНА "О РЫНКЕ ЦЕННЫХ БУМАГ"

И ЧАСТИ ПЕРВУЮ И ВТОРУЮ НАЛОГОВОГО КОДЕКСА

РОССИЙСКОЙ ФЕДЕРАЦИИ

Принят

Государственной Думой

18 декабря 2013 года

Одобрен

Советом Федерации

25 декабря 2013 года

Статья 1

Статью 27.5-3 Федерального закона от 22 апреля 1996 года N 39-ФЗ "О рынке ценных бумаг" (Собрание законодательства Российской Федерации, 1996, N 17, ст. 1918; 2007, N 1, ст. 45; N 50, ст. 6247; 2011, N 7, ст. 905; N 48, ст. 6728; 2012, N 53, ст. 7607; 2013, N 30, ст. 4084) дополнить пунктом 29 следующего содержания:

"29. Российские депозитарные расписки могут размещаться путем открытой или закрытой подписки, а также путем их размещения на условиях передачи представляемых ценных бумаг.".

Статья 2

Внести в часть первую Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2006, N 31, ст. 3436; 2008, N 48, ст. 5519; 2010, N 31, ст. 4198; N 48, ст. 6247; 2011, N 30, ст. 4575; N 47, ст. 6611; 2013, N 30, ст. 4081; N 40, ст. 5037, 5038) следующие изменения:

1) в подпункте 4.1 пункта 1 статьи 59 слова "постановления о прекращении" заменить словами "постановления об окончании";

2) пункт 4 статьи 105.14 дополнить подпунктом 4 следующего содержания:

"4) межбанковские кредиты (депозиты) со сроком до семи календарных дней (включительно).".

Статья 3

Внести в часть вторую Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340, 3341; 2001, N 1, ст. 18; N 23, ст. 2289; N 33, ст. 3413; N 49, ст. 4564; N 53, ст. 5015; 2002, N 1, ст. 4; N 22, ст. 2026; N 30, ст. 3021, 3027, 3033; 2003, N 1, ст. 2, 6; N 19, ст. 1749; N 21, ст. 1958; N 28, ст. 2874, 2879, 2886; N 50, ст. 4849; N 52, ст. 5030; 2004, N 27, ст. 2711, 2715; N 31, ст. 3220, 3231; N 34, ст. 3518, 3520, 3522, 3524, 3525, 3527; N 35, ст. 3607; N 41, ст. 3994; N 45, ст. 4377; 2005, N 1, ст. 29, 30, 38; N 24, ст. 2312; N 27, ст. 2710, 2717; N 30, ст. 3104, 3128, 3129, 3130; N 52, ст. 5581; 2006, N 3, ст. 280; N 10, ст. 1065; N 23, ст. 2382; N 30, ст. 3295; N 31, ст. 3436, 3443, 3452; N 45, ст. 4627, 4628; N 50, ст. 5279, 5286; N 52, ст. 5498; 2007, N 1, ст. 20, 31, 39; N 13, ст. 1465; N 21, ст. 2462; N 22, ст. 2563, 2564; N 23, ст. 2691; N 31, ст. 3991, 4013; N 45, ст. 5416, 5417; N 49, ст. 6045, 6071; N 50, ст. 6237, 6245; 2008, N 18, ст. 1942; N 27, ст. 3126; N 30, ст. 3577, 3591, 3614, 3616; N 48, ст. 5500, 5504, 5519; N 49, ст. 5723; N 52, ст. 6237; 2009, N 1, ст. 13, 21, 31; N 11, ст. 1265; N 18, ст. 2147; N 23, ст. 2772, 2775; N 29, ст. 3598, 3639; N 30, ст. 3739; N 39, ст. 4534; N 45, ст. 5271; N 48, ст. 5711, 5726, 5731, 5737; N 51, ст. 6153, 6155; N 52, ст. 6444, 6455; 2010, N 15, ст. 1737; N 19, ст. 2291; N 21, ст. 2524; N 25, ст. 3070; N 31, ст. 4176, 4186, 4198; N 32, ст. 4298; N 40, ст. 4969; N 45, ст. 5756; N 47, ст. 6034; N 48, ст. 6247; N 49, ст. 6409; 2011, N 1, ст. 7, 9, 21, 37; N 11, ст. 1492; N 17, ст. 2318; N 23, ст. 3262; N 24, ст. 3357; N 26, ст. 3652; N 27, ст. 3881; N 29, ст. 4291; N 30, ст. 4563, 4575, 4583, 4587, 4593, 4597; N 45, ст. 6335; N 47, ст. 6610, 6611; N 48, ст. 6729, 6731; N 49, ст. 7014, 7015, 7016, 7017, 7037, 7043; N 50, ст. 7359; 2012, N 10, ст. 1164; N 14, ст. 1545; N 19, ст. 2281; N 25, ст. 3268; N 26, ст. 3447; N 27, ст. 3588; N 31, ст. 4334; N 41, ст. 5526, 5527; N 49, ст. 6750, 6751; N 53, ст. 7596, 7604, 7607, 7619; 2013, N 14, ст. 1647; N 19, ст. 2321; N 23, ст. 2866, 2889; N 26, ст. 3207; N 27, ст. 3444; N 30, ст. 4031, 4045, 4046, 4048, 4049, 4081, 4084; N 40, ст. 5037, 5038; N 44, ст. 5640, 5645; N 48, ст. 6165) следующие изменения:

1) в статье 149:

а) пункт 2 дополнить подпунктами 29 и 30 следующего содержания:

"29) услуг по доверительному управлению средствами пенсионных накоплений, средствами выплатного резерва и средствами пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата, оказываемых в соответствии с законодательством Российской Федерации в сфере формирования и инвестирования средств пенсионных накоплений;

30) операции по уступке (переуступке) прав (требований) по обязательствам, возникающим на основании финансовых инструментов срочных сделок, реализация которых освобождается от налогообложения согласно подпункту 12 настоящего пункта.";

б) в пункте 3:

абзац двенадцатый подпункта 3 изложить в следующей редакции:

"получение от заемщиков сумм в счет компенсации страховых премий (страховых взносов), уплаченных банком по договорам страхования, в том числе по договорам страхования на случай смерти или наступления инвалидности указанных заемщиков, по договорам страхования имущества, являющегося обеспечением обязательств заемщика (залогом), и иным видам страхования, в которых банк является страхователем;";

дополнить подпунктом 15.2 следующего содержания:

"15.2) операции, осуществляемые в рамках клиринговой деятельности:

передача (возврат) имущества, предназначенного для коллективного клирингового обеспечения и (или) индивидуального клирингового обеспечения;

выплата процентов, начисленных на средства гарантийного фонда, формируемого за счет имущества, являющегося предметом коллективного клирингового обеспечения и (или) индивидуального клирингового обеспечения, подлежащих уплате клиринговой организацией участникам клиринга и иным лицам в соответствии с правилами клиринга такой клиринговой организации на основании Федерального закона от 7 февраля 2011 года N 7-ФЗ "О клиринге и клиринговой деятельности";";

2) в пункте 5 статьи 168 первое предложение изложить в следующей редакции: "При реализации товаров (работ, услуг) налогоплательщиками, освобожденными в соответствии со статьей 145 настоящего Кодекса от исполнения обязанностей налогоплательщика, счета-фактуры составляются без выделения соответствующих сумм налога.";

3) в статье 169:

а) пункт 3 изложить в следующей редакции:

"3. Налогоплательщик обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж:

1) при совершении операций, признаваемых объектом налогообложения в соответствии с настоящей главой, за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 настоящего Кодекса;

2) в иных случаях, определенных в установленном порядке.";

б) пункт 4 признать утратившим силу;

4) в статье 170:

а) пункт 4 изложить в следующей редакции:

"4. Суммы налога, предъявленные продавцами товаров (работ, услуг), имущественных прав налогоплательщикам, осуществляющим как облагаемые налогом, так и освобождаемые от налогообложения операции:

учитываются в стоимости таких товаров (работ, услуг), имущественных прав в соответствии с пунктом 2 настоящей статьи - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, не облагаемых налогом на добавленную стоимость;

принимаются к вычету в соответствии со статьей 172 настоящего Кодекса - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, облагаемых налогом на добавленную стоимость;

принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения, и с учетом особенностей, установленных пунктом 4.1 настоящей статьи.

При этом налогоплательщик обязан вести раздельный учет сумм налога по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций. Раздельный учет сумм налога налогоплательщиками, перешедшими на уплату единого налога на вмененный доход для отдельных видов деятельности, осуществляется аналогично порядку, предусмотренному абзацем первым пункта 4.1 настоящей статьи.

При отсутствии у налогоплательщика раздельного учета сумма налога по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, вычету не подлежит и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (налога на доходы физических лиц), не включается.

Налогоплательщик вправе не применять положения настоящего пункта к тем налоговым периодам, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5 процентов общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав. При этом все суммы налога, предъявленные таким налогоплательщикам продавцами товаров (работ, услуг), имущественных прав в указанном налоговом периоде, подлежат вычету в соответствии с порядком, предусмотренным статьей 172 настоящего Кодекса.

При расчете пропорции, указанной в абзаце четвертом настоящего пункта, эмитенты российских депозитарных расписок не учитывают сделки по размещению и (или) погашению российских депозитарных расписок, а также сделки по приобретению и реализации представляемых ценных бумаг, которые связаны с размещением и (или) погашением российских депозитарных расписок.";

б) дополнить пунктом 4.1 следующего содержания:

"4.1. Пропорция, указанная в абзаце четвертом пункта 4 настоящей статьи, определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за налоговый период. При этом определение пропорции осуществляется с учетом следующих особенностей:

1) по основным средствам и нематериальным активам, принимаемым к учету в первом или во втором месяце квартала, налогоплательщик вправе определять пропорцию исходя из стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных за месяц товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

2) в целях расчета пропорции в отношении финансовых инструментов срочных сделок в качестве стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за налоговый период:

стоимость финансовых инструментов срочных сделок, предполагающих поставку базисного актива, определяемая по правилам, установленным статьей 154 настоящего Кодекса, при условии отгрузки (передачи) базисного актива соответствующих финансовых инструментов срочных сделок в налоговом периоде (месяце);

сумма чистого дохода, полученного налогоплательщиком в текущем налоговом периоде (месяце) по финансовым инструментам срочных сделок в результате исполнения (прекращения) обязательств, не связанных с реализацией базисного актива (в том числе полученные суммы вариационной маржи и премий по контракту), включая суммы денежных средств, которые должны быть получены по таким обязательствам в будущих налоговых периодах, если дата определения (возникновения) соответствующего права требования по финансовым инструментам срочных сделок имела место в текущем налоговом периоде (месяце).

При этом суммой чистого дохода признается разница между всеми полученными доходами, не связанными с реализацией базисного актива (в том числе полученные суммы вариационной маржи и премий по контракту), по всем финансовым инструментам срочных сделок и всеми произведенными расходами, не связанными с реализацией базисного актива (в том числе уплаченные суммы вариационной маржи и премий по контракту), по всем финансовым инструментам срочных сделок при условии, что такая разница является положительной. Если такая разница является отрицательной, то она не учитывается при расчете пропорции в соответствии с настоящим абзацем;

3) клиринговая организация при расчете пропорции не учитывает сделки с ценными бумагами, финансовыми инструментами срочных сделок, иные сделки, по которым такая клиринговая организация является стороной в целях осуществления их клиринга, а также сделки, совершаемые клиринговой организацией в целях обеспечения исполнения обязательств участников клиринга;

4) при определении стоимости услуг по предоставлению займа денежными средствами или ценными бумагами и по сделкам РЕПО, операции по реализации которых освобождаются от налогообложения, учитывается сумма доходов в виде процентов, начисленных налогоплательщиком в текущем налоговом периоде (месяце);

5) при определении стоимости ценных бумаг, операции по реализации которых освобождаются от налогообложения:

учитывается сумма дохода от такой реализации, определяемая как совокупная разница между ценой реализованных ценных бумаг, определяемой с учетом положений статьи 280 настоящего Кодекса, и расходами на приобретение и (или) реализацию этих ценных бумаг, определяемыми с учетом положений статьи 280 настоящего Кодекса, при условии, что такая разница является положительной. Если указанная разница является отрицательной, то она не учитывается при определении суммы чистого дохода;

не учитываются операции по погашению депозитарных расписок при получении представляемых ценных бумаг и операции по передаче представляемых ценных бумаг при размещении депозитарных расписок, удостоверяющих права на представляемые ценные бумаги.";

в) абзац первый пункта 5 после слов "негосударственные пенсионные фонды," дополнить словами "организаторы торговли (в том числе биржи), клиринговые организации, профессиональные участники рынка ценных бумаг, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов,";

5) подпункт 1 пункта 3 статьи 208 дополнить словами ", а также выплаты по представляемым ценным бумагам, полученные от эмитента российских депозитарных расписок";

6) абзац первый подпункта 2 пункта 1 статьи 213 после слова "налогоплательщиком" дополнить словами "и (или) его членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами)";

7) в статье 214.1:

а) дополнить пунктом 6.1 следующего содержания:

"6.1. В целях настоящего Кодекса под депозитарными расписками понимаются российские депозитарные расписки, а также ценные бумаги иностранных эмитентов, удостоверяющие права на ценные бумаги российских и (или) иностранных эмитентов, а под представляемыми ценными бумагами понимаются ценные бумаги, права на которые удостоверяют депозитарные расписки. В целях настоящей главы не признается реализацией или иным выбытием ценных бумаг:

1) погашение депозитарных расписок при получении представляемых ценных бумаг;

2) передача представляемых ценных бумаг при размещении депозитарных расписок, удостоверяющих права на представляемые ценные бумаги.";

б) абзац третий пункта 12 дополнить предложением следующего содержания: "Финансовый результат по операциям, учитываемым на индивидуальном инвестиционном счете, открытом в соответствии с Федеральным законом "О рынке ценных бумаг" (далее в настоящей главе - индивидуальный инвестиционный счет), определяется отдельно от финансового результата по иным операциям.";

в) пункт 13 дополнить абзацами следующего содержания:

"Расходы налогоплательщика при реализации или ином выбытии представляемых ценных бумаг, полученных при погашении депозитарных расписок, определяются исходя из цены приобретения депозитарных расписок (включая расходы, связанные с их приобретением), а также расходов, связанных с реализацией (выбытием) представляемых ценных бумаг. При этом в случае, если депозитарные расписки были приобретены налогоплательщиком при размещении на условиях передачи представляемых ценных бумаг, цена приобретения таких депозитарных расписок определяется исходя из цены приобретения представляемых ценных бумаг (включая расходы, связанные с их приобретением), а также расходов, связанных с передачей представляемых ценных бумаг.

Расходы налогоплательщика при реализации или ином выбытии депозитарных расписок, полученных в результате их размещения, определяются исходя из цены приобретения представляемых ценных бумаг, переданных при размещении депозитарных расписок (включая расходы, связанные с их приобретением), расходов, связанных с такой передачей, а также расходов, связанных с реализацией (выбытием) депозитарных расписок. При этом в случае, если представляемые ценные бумаги были приобретены налогоплательщиком при погашении депозитарных расписок, цена приобретения таких представляемых ценных бумаг определяется исходя из цены приобретения депозитарных расписок, расходов, связанных с таким приобретением, а также расходов, связанных с погашением депозитарных расписок.";

г) абзац второй пункта 14 после слов "пункта 1 настоящей статьи," дополнить словами "и по операциям, учитываемым на индивидуальном инвестиционном счете,";

д) дополнить пунктом 20 следующего содержания:

"20. Налоговая база по операциям с ценными бумагами, по операциям с финансовыми инструментами срочных сделок, по операциям РЕПО с ценными бумагами, по операциям, учитываемым на индивидуальном инвестиционном счете, и по операциям займа ценными бумагами определяется налоговым агентом по окончании налогового периода, если иное не установлено настоящей статьей или статьей 226.1 настоящего Кодекса.";

8) в статье 214.4:

а) в абзаце пятом пункта 2 слова "с пунктами 5 и 6 статьи 280" заменить словами "со статьей 280";

б) в абзаце шестом пункта 5 слова "с пунктами 5 и 6 статьи 280" заменить словами "со статьей 280";

9) в пункте 48.1 статьи 217 слова "по заключенным заемщиком договорам" заменить словами "по заключенным заемщиком (кредитором) договорам";

10) в абзаце первом подпункта 4 пункта 1 статьи 219 слова "супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)" заменить словами "членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством)";

11) дополнить статьей 219.1 следующего содержания:

"Статья 219.1. Инвестиционные налоговые вычеты

1. При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 и со статьей 214.1 настоящего Кодекса налогоплательщик имеет право на получение следующих инвестиционных налоговых вычетов, предоставляемых с учетом особенностей и в порядке, которые предусмотрены настоящей статьей:

1) в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг, указанных в подпунктах 1 и 2 пункта 3 статьи 214.1 настоящего Кодекса и находившихся в собственности налогоплательщика более трех лет;

2) в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет;

3) в сумме доходов, полученных по операциям, учитываемым на индивидуальном инвестиционном счете.

2. Инвестиционный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) сумма положительного финансового результата, в размере которого предоставляется налоговый вычет, определяется в соответствии со статьей 214.1 настоящего Кодекса;

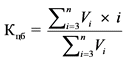

2) предельный размер налогового вычета в налоговом периоде определяется как произведение коэффициента Кцб и суммы, равной 3 000 000 рублей.

При этом значение коэффициента Кцб определяется в следующем порядке:

при реализации (погашении) в налоговом периоде ценных бумаг с одинаковым сроком нахождения в собственности налогоплательщика на момент такой реализации (погашения), исчисляемым в полных годах, - как количество полных лет нахождения в собственности налогоплательщика проданных (погашенных) ценных бумаг (вне зависимости от их количества);

при реализации (погашении) в налоговом периоде ценных бумаг с различными сроками нахождения в собственности налогоплательщика на момент такой реализации (погашения), исчисляемыми в полных годах, - значение коэффициента  определяется по формуле:

определяется по формуле:

,

,

где  - доходы от реализации (погашения) в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет. При определении

- доходы от реализации (погашения) в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет. При определении  учитываются доходы от реализации (погашения) ценных бумаг при условии, что при реализации (погашении) ценной бумаги разница между доходами от ее реализации (погашения) и стоимостью ее приобретения составляет положительную величину;

учитываются доходы от реализации (погашения) ценных бумаг при условии, что при реализации (погашении) ценной бумаги разница между доходами от ее реализации (погашения) и стоимостью ее приобретения составляет положительную величину;

n - количество исчисляемых в полных годах сроков нахождения в собственности налогоплательщика ценных бумаг, реализуемых (погашаемых) в налоговом периоде, по итогам которого налогоплательщику предоставляется право на получение налогового вычета. При этом в случае, если сроки нахождения в собственности налогоплательщика двух и более ценных бумаг, реализуемых (погашаемых) в налоговом периоде, исчисляемые в полных годах, совпадают, в целях определения показателя n количество таких сроков принимается равным 1;

3) срок нахождения ценной бумаги в собственности налогоплательщика исчисляется исходя из метода реализации ценных бумаг, приобретенных первыми по времени (ФИФО). При этом срок нахождения ценных бумаг в собственности налогоплательщика включает в себя срок, в течение которого ценные бумаги выбыли из собственности налогоплательщика по договору займа ценными бумагами с брокером и (или) по договору репо;

4) налоговый вычет предоставляется налогоплательщику при исчислении и удержании налога налоговым агентом или при представлении налоговой декларации. При этом при предоставлении налогового вычета налоговым агентом:

определяется коэффициент  в целях подпункта 2 настоящего пункта применительно к реализуемым (погашаемым) ценным бумагам, выплату дохода по которым осуществляет этот налоговый агент;

в целях подпункта 2 настоящего пункта применительно к реализуемым (погашаемым) ценным бумагам, выплату дохода по которым осуществляет этот налоговый агент;

налогоплательщику представляется соответствующий расчет о величине предоставленного ему вычета;

5) в случае, если при предоставлении налогового вычета несколькими налоговыми агентами его совокупная величина превысила предельный размер, рассчитываемый в соответствии с подпунктом 2 настоящего пункта, налогоплательщик обязан представить налоговую декларацию и доплатить соответствующую сумму налога;

6) налоговый вычет не применяется при реализации (погашении) ценных бумаг, учитываемых на индивидуальном инвестиционном счете.

3. Инвестиционный налоговый вычет, предусмотренный подпунктом 2 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей;

2) налоговый вычет предоставляется налогоплательщику при представлении налоговой декларации на основании документов, подтверждающих факт зачисления денежных средств на индивидуальный инвестиционный счет;

3) налоговый вычет предоставляется налогоплательщику при условии, что в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета, за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу;

4) в случае прекращения договора на ведение индивидуального инвестиционного счета до истечения сроков, указанных в подпункте 1 пункта 4 настоящей статьи (за исключением случая расторжения договора по причинам, не зависящим от воли сторон), без перевода всех активов, учитываемых на этом индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу, сумма налога, не уплаченная налогоплательщиком в бюджет в связи с применением в отношении денежных средств, внесенных на указанный индивидуальный инвестиционный счет, налоговых вычетов, предусмотренных подпунктом 2 пункта 1 настоящей статьи, подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм пеней.

4. Инвестиционный налоговый вычет, предусмотренный подпунктом 3 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) налоговый вычет предоставляется по окончании договора на ведение индивидуального инвестиционного счета при условии истечения не менее трех лет с даты заключения налогоплательщиком договора на ведение индивидуального инвестиционного счета;

2) налогоплательщик не может воспользоваться правом на предоставление налогового вычета, если он хотя бы один раз в период действия договора на ведение индивидуального инвестиционного счета (а также в период действия договора на ведение иного индивидуального инвестиционного счета, прекращенного с переводом всех активов, учитываемых на этом ином индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый этому же физическому лицу) до использования этого права воспользовался правом на предоставление инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 настоящей статьи;

3) налоговый вычет предоставляется налогоплательщику налоговым органом при представлении налогоплательщиком налоговой декларации либо при исчислении и удержании налога налоговым агентом при условии представления справки налогового органа о том, что:

налогоплательщик не воспользовался правом на получение налогового вычета, предусмотренного подпунктом 2 пункта 1 настоящей статьи, в течение срока действия договора на ведение индивидуального инвестиционного счета, а также иных договоров, прекращенных с переводом активов на этот индивидуальный инвестиционный счет в порядке, предусмотренном пунктом 9.1 статьи 226.1 настоящего Кодекса;

в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета, за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу.";

12) в статье 226.1:

а) пункт 1 после слов "по операциям РЕПО с ценными бумагами" дополнить словами ", по операциям, учитываемым на индивидуальном инвестиционном счете,";

б) в абзаце первом пункта 2 слова "и операций с финансовыми инструментами срочных сделок" заменить словами ", операций с финансовыми инструментами срочных сделок и операций, учитываемых на индивидуальном инвестиционном счете,";

в) в абзаце первом пункта 7 слова "и операций с финансовыми инструментами срочных сделок" заменить словами ", операций с финансовыми инструментами срочных сделок и операций, учитываемых на индивидуальном инвестиционном счете,";

г) дополнить пунктом 9.1 следующего содержания:

"9.1. Абзац утратил силу. - Федеральный закон от 28.11.2015 N 327-ФЗ.

В случае прекращения договора на ведение индивидуального инвестиционного счета с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу, для целей расчета налоговой базы датой открытия счета признается дата открытия указанным физическим лицом индивидуального инвестиционного счета, договор на ведение которого был прекращен в порядке, указанном в настоящем абзаце.

Состав сведений о физическом лице и его индивидуальном инвестиционном счете, предоставляемых профессиональным участником рынка ценных бумаг другому профессиональному участнику рынка ценных бумаг в случае прекращения договора на ведение индивидуального инвестиционного счета с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу, утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.";

д) дополнить пунктом 15 следующего содержания:

"15. Налоговый агент, являющийся источником дохода по операциям, учитываемым на индивидуальном инвестиционном счете, обязан сообщить об открытии или о закрытии индивидуального инвестиционного счета в налоговый орган по месту своего нахождения в течение трех дней со дня соответствующего события в электронной форме по телекоммуникационным каналам связи.

Формы и форматы сообщений об открытии или о закрытии индивидуального инвестиционного счета, порядок их заполнения и представления устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.";

13) подпункт 4 пункта 1 статьи 251 после слова "наследником)" дополнить словами ", при уменьшении уставного капитала в соответствии с законодательством Российской Федерации,";

14) пункт 1 статьи 265 дополнить подпунктом 3.1 следующего содержания:

"3.1) расходы по погашению эмитентом собственных эмиссионных долговых ценных бумаг, обращающихся на организованном рынке ценных бумаг, в сумме разницы между стоимостью их погашения и их номинальной стоимостью;";

15) абзац второй пункта 1 статьи 266 изложить в следующей редакции:

"Для налогоплательщиков-банков сомнительным долгом также признается задолженность по уплате процентов, образовавшаяся после 1 января 2015 года, по долговым обязательствам любого вида в случае, если эта задолженность не погашена в сроки, установленные договором, вне зависимости от наличия залога, поручительства, банковской гарантии.";

16) в подпункте 2.1 пункта 1 статьи 268:

а) дополнить новым абзацем вторым следующего содержания:

"При реализации акций, долей в случае, если ранее такой реализации осуществлялось уменьшение уставного капитала хозяйственного общества (товарищества) путем уменьшения номинальной стоимости акций, долей в пределах первоначального вклада (взноса) в уставный капитал хозяйственного общества (товарищества), цена приобретения данных акций, долей уменьшается на стоимость имущества (имущественных прав), ранее полученного участником хозяйственного общества (товарищества) при уменьшении уставного капитала этого хозяйственного общества (товарищества) в соответствии с законодательством Российской Федерации в пределах первоначального вклада (взноса). Настоящее положение не распространяется на случаи, когда хозяйственное общество (товарищество) обязано уменьшить свой уставный капитал в соответствии с требованиями законодательства Российской Федерации.";

б) абзацы второй и третий считать соответственно абзацами третьим и четвертым;

17) в статье 269:

а) наименование изложить в следующей редакции:

"Статья 269. Особенности учета процентов по долговым обязательствам в целях налогообложения";

б) пункты 1 и 1.1 изложить в следующей редакции:

"1. В целях настоящей главы под долговыми обязательствами понимаются кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления.

По долговым обязательствам любого вида доходом (расходом) признаются проценты, исчисленные исходя из фактической ставки, если иное не установлено настоящей статьей.

По долговым обязательствам любого вида, возникшим в результате сделок, признаваемых в соответствии с настоящим Кодексом контролируемыми сделками, доходом (расходом) признается процент, исчисленный исходя из фактической ставки с учетом положений раздела V.1 настоящего Кодекса, если иное не установлено настоящей статьей.

1.1. По долговому обязательству, возникшему в результате сделки, признаваемой в соответствии с настоящим Кодексом контролируемой сделкой, одной из сторон которой является банк, налогоплательщик вправе:

признать доходом процент, исчисленный исходя из фактической ставки по таким долговым обязательствам, если эта ставка превышает минимальное значение интервала предельных значений, установленного пунктом 1.2 настоящей статьи;

признать расходом процент, исчисленный исходя из фактической ставки по таким долговым обязательствам, если эта ставка менее максимального значения интервала предельных значений, установленного пунктом 1.2 настоящей статьи.

При несоблюдении условий, установленных абзацами первым - третьим настоящего пункта, по долговым обязательствам, возникшим в результате сделок, признаваемых в соответствии с настоящим Кодексом контролируемыми сделками, одной из сторон которых является банк, доходом (расходом) признается процент, исчисленный исходя из фактической ставки с учетом положений раздела V.1 настоящего Кодекса.";

в) дополнить пунктами 1.2 и 1.3 следующего содержания:

"1.2. В целях пункта 1.1 настоящей статьи устанавливаются следующие интервалы предельных значений процентных ставок по долговым обязательствам:

1) по долговому обязательству, оформленному в рублях, - от 75 до 180 процентов (на период с 1 января по 31 декабря 2015 года), от 75 до 125 процентов (начиная с 1 января 2016 года) ставки рефинансирования Центрального банка Российской Федерации;

2) по долговому обязательству, оформленному в евро, - от Европейской межбанковской ставки предложения (EURIBOR) в евро, увеличенной на 4 процентных пункта, до ставки EURIBOR в евро, увеличенной на 7 процентных пунктов;

3) по долговому обязательству, оформленному в китайских юанях, - от Шанхайской межбанковской ставки предложения (SHIBOR) в китайских юанях, увеличенной на 4 процентных пункта, до ставки SHIBOR в китайских юанях, увеличенной на 7 процентных пунктов;

4) по долговому обязательству, оформленному в фунтах стерлингов, - от ставки ЛИБОР в фунтах стерлингов, увеличенной на 4 процентных пункта, до ставки ЛИБОР в фунтах стерлингов, увеличенной на 7 процентных пунктов;

5) по долговому обязательству, оформленному в швейцарских франках или японских йенах, - от ставки ЛИБОР в соответствующей валюте, увеличенной на 2 процентных пункта, до ставки ЛИБОР в соответствующей валюте, увеличенной на 5 процентных пунктов;

6) по долговому обязательству, оформленному в иных валютах, не указанных в подпунктах 1 - 5 настоящего пункта, - от ставки ЛИБОР в долларах США, увеличенной на 4 процентных пункта, до ставки ЛИБОР в долларах США, увеличенной на 7 процентных пунктов.

1.3. В целях применения пункта 1.2 настоящей статьи:

1) в отношении долговых обязательств, по которым ставка является фиксированной и не изменяется в течение всего срока действия долгового обязательства, под ставкой рефинансирования Центрального банка Российской Федерации (ставкой ЛИБОР, ставкой EURIBOR, ставкой SHIBOR) понимается соответствующая ставка, действовавшая на дату привлечения денежных средств или иного имущества в виде долгового обязательства;

2) в отношении долговых обязательств, не указанных в подпункте 1 настоящего пункта, под ставкой рефинансирования Центрального банка Российской Федерации (ставкой ЛИБОР, ставкой EURIBOR, ставкой SHIBOR) понимается соответствующая ставка, действующая на дату признания доходов (расходов) в виде процентов в соответствии с настоящей главой;

3) в отношении интервалов предельных значений процентных ставок по долговым обязательствам, установленных подпунктами 2 - 6 пункта 1.2 настоящей статьи, принимается ставка ЛИБОР (ставка EURIBOR, ставка SHIBOR) на срок, в наибольшей степени соответствующий сроку долгового обязательства, указанного в пункте 1.1 настоящей статьи.";

18) в статье 271:

а) в пункте 3:

абзац третий изложить в следующей редакции:

"Датой реализации принадлежащих налогоплательщику ценных бумаг также признается:";

дополнить новыми абзацами четвертым и пятым следующего содержания:

"дата прекращения обязательств по передаче ценных бумаг зачетом встречных однородных требований;

дата фактического получения налогоплательщиком сумм частичного погашения номинальной стоимости ценной бумаги в период ее обращения, предусмотренного условиями выпуска.";

абзацы четвертый и пятый считать соответственно абзацами шестым и седьмым;

б) в подпункте 2 пункта 4:

дополнить новым абзацем пятым следующего содержания:

"в виде процентов, начисляемых на сумму требований конкурсного кредитора в соответствии с законодательством о несостоятельности (банкротстве);";

абзац пятый считать абзацем шестым;

в) пункт 6 изложить в следующей редакции:

"6. По договорам займа или иным аналогичным договорам (включая долговые обязательства, оформленные ценными бумагами), срок действия которых приходится более чем на один отчетный (налоговый) период, в целях настоящей главы доход признается полученным и включается в состав соответствующих доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от даты (сроков) его выплаты, предусмотренных договором.

В случае, если договором займа или иным аналогичным договором (включая долговые обязательства, оформленные ценными бумагами) предусмотрено, что исполнение обязательства по такому договору зависит от стоимости (или иного значения) базового актива с начислением в период действия договора фиксированной процентной ставки, доходы, начисленные исходя из этой фиксированной ставки, признаются на последнее число каждого месяца соответствующего отчетного (налогового) периода, а доходы, фактически полученные исходя из сложившейся стоимости (или иного значения) базового актива, признаются на дату исполнения обязательства по этому договору.

В случае прекращения действия договора (погашения долгового обязательства) в течение календарного месяца доход признается полученным и включается в состав соответствующих доходов на дату прекращения действия договора (погашения долгового обязательства).

Положения настоящего пункта не применяются к доходам в виде процентов, начисляемых на сумму требований конкурсного кредитора в соответствии с законодательством о несостоятельности (банкротстве).";

19) в статье 272:

а) в пункте 7:

подпункт 4 дополнить абзацем следующего содержания:

"в виде процентов, начисляемых на сумму требований конкурсного кредитора в соответствии с законодательством о несостоятельности (банкротстве);";

подпункт 7 после слов "иного выбытия ценных бумаг" дополнить словами "(частичного погашения номинальной стоимости ценной бумаги в период ее обращения, предусмотренного условиями выпуска)";

б) пункт 8 изложить в следующей редакции:

"8. По договорам займа или иным аналогичным договорам (включая долговые обязательства, оформленные ценными бумагами), срок действия которых приходится более чем на один отчетный (налоговый) период, в целях настоящей главы расход признается осуществленным и включается в состав соответствующих расходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от даты (сроков) таких выплат, предусмотренных договором.

В случае, если договором займа или иным аналогичным договором (включая долговые обязательства, оформленные ценными бумагами) предусмотрено, что исполнение обязательства по такому договору зависит от стоимости (или иного значения) базового актива с начислением в период действия договора фиксированной процентной ставки, расходы, начисленные исходя из этой фиксированной ставки, признаются на последнее число каждого месяца соответствующего отчетного (налогового) периода, а расходы, фактически понесенные исходя из сложившейся стоимости (или иного значения) базового актива, признаются на дату исполнения обязательства по этому договору.

В случае прекращения действия договора (погашения долгового обязательства) в течение календарного месяца расход признается осуществленным и включается в состав соответствующих расходов на дату прекращения действия договора (погашения долгового обязательства).

Положения настоящего пункта не применяются к расходам в виде процентов, начисляемых на сумму требований конкурсного кредитора в соответствии с законодательством о несостоятельности (банкротстве).";

20) в статье 274:

а) в пункте 15 слова "с учетом положений статей 281 и 282" заменить словами "с учетом положений статей 281, 282 и 304";

б) пункт 16 после слов "с учетом положений" дополнить словами "статьи 280 и";

21) абзац первый пункта 2 статьи 275 после слов "иностранная организация," дополнить словами "в том числе иностранная организация - эмитент представляемых ценных бумаг в случае выплаты дохода эмитентом российских депозитарных расписок,";

22) статью 276 изложить в следующей редакции:

"Статья 276. Особенности определения налоговой базы участников договора доверительного управления имуществом

1. Для целей настоящей главы имущество (в том числе имущественные права), переданное по договору доверительного управления имуществом, не признается доходом доверительного управляющего.

Вознаграждение, получаемое доверительным управляющим в соответствии с договором доверительного управления имуществом, является его доходом от реализации и подлежит налогообложению в установленном порядке. При этом расходы, связанные с осуществлением доверительного управления, признаются расходами доверительного управляющего, если в договоре доверительного управления имуществом не предусмотрено возмещение указанных расходов учредителем доверительного управления.

Доверительный управляющий обязан определять ежемесячно нарастающим итогом доходы и расходы по доверительному управлению имуществом и представлять учредителю доверительного управления (выгодоприобретателю) сведения о полученных доходах и расходах для их учета учредителем доверительного управления (выгодоприобретателем) при определении налоговой базы в соответствии с настоящей главой.

При доверительном управлении ценными бумагами доверительный управляющий определяет доходы и расходы в порядке, предусмотренном статьей 280 настоящего Кодекса.

2. В случае, если по условиям договора доверительного управления имуществом учредитель доверительного управления является выгодоприобретателем, определение налоговой базы такого учредителя осуществляется с учетом следующих особенностей:

1) доходы учредителя доверительного управления в рамках договора доверительного управления имуществом включаются в состав его выручки или внереализационных доходов в зависимости от полученного вида дохода;

2) расходы, связанные с осуществлением договора доверительного управления имуществом (включая амортизацию имущества, а также вознаграждение доверительного управляющего), признаются расходами, связанными с производством и реализацией, или внереализационными расходами учредителя доверительного управления в зависимости от вида осуществленных расходов;

3) доходы (расходы) по операциям с ценными бумагами и по операциям с финансовыми инструментами срочных сделок (за исключением вознаграждения доверительного управляющего) включаются в состав доходов (расходов) по операциям с ценными бумагами и финансовыми инструментами срочных сделок соответствующей категории или внереализационных доходов (расходов) у учредителя договора доверительного управления в порядке, установленном статьями 275, 280 - 282.1, 301 - 305 настоящего Кодекса. При этом расходы на вознаграждение доверительного управляющего учитываются отдельно и признаются расходами учредителя доверительного управления в составе внереализационных расходов.

3. В случае, если по условиям договора доверительного управления имуществом учредитель доверительного управления не является выгодоприобретателем либо установлено более одного выгодоприобретателя, определение налоговой базы участников такого договора осуществляется с учетом следующих особенностей:

1) доходы выгодоприобретателя по договору доверительного управления имуществом включаются в состав его доходов от реализации или внереализационных доходов в зависимости от полученного вида дохода и подлежат налогообложению в установленном порядке;

2) расходы, связанные с осуществлением договора доверительного управления имуществом (за исключением вознаграждения доверительного управляющего в случае, если указанным договором предусмотрена выплата вознаграждения не за счет уменьшения доходов, полученных в рамках исполнения этого договора), не учитываются учредителем управления при определении налоговой базы, но учитываются для целей налогообложения в составе расходов у выгодоприобретателя. При этом расходы на вознаграждение доверительного управляющего (за исключением вознаграждения доверительного управляющего в случае, если указанным договором предусмотрена выплата вознаграждения за счет уменьшения доходов, полученных в рамках исполнения этого договора) учитываются отдельно и признаются расходами учредителя доверительного управления в составе внереализационных расходов;

3) убытки, полученные в течение срока действия договора доверительного управления, от использования имущества, переданного в доверительное управление, не учитываются при определении налоговой базы по налогу учредителем управления и выгодоприобретателем;

4) при наличии нескольких выгодоприобретателей по договору доверительного управления доходы и расходы учитываются у них в соответствии с настоящим пунктом пропорционально причитающейся им доле.

4. При прекращении договора доверительного управления имущество (в том числе имущественные права), переданное в доверительное управление, по условиям указанного договора может быть либо возвращено учредителю управления, либо передано иному лицу.

В случае возврата имущества у учредителя управления не образуется дохода (убытка) независимо от возникновения положительной (отрицательной) разницы между стоимостью переданного в доверительное управление имущества на момент вступления в силу и на момент прекращения договора доверительного управления имуществом.

5. Положения настоящей статьи (за исключением положений абзаца первого пункта 1 настоящей статьи) не распространяются на управляющую компанию и участников (учредителей) договора доверительного управления имуществом, составляющим обособленный имущественный комплекс - паевой инвестиционный фонд.";

23) в статье 279:

а) пункт 1 изложить в следующей редакции:

"1. При уступке налогоплательщиком - продавцом товаров (работ, услуг), осуществляющим исчисление доходов (расходов) по методу начисления, права требования долга третьему лицу до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованных товаров (работ, услуг) признается убытком налогоплательщика.

При этом размер убытка для целей налогообложения не может превышать сумму процентов, которую налогоплательщик уплатил бы исходя из максимальной ставки процента, установленной для соответствующего вида валюты пунктом 1.2 статьи 269 настоящего Кодекса, либо по выбору налогоплательщика исходя из ставки процента, подтвержденной в соответствии с методами, установленными разделом V.1 настоящего Кодекса по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа, предусмотренного договором на реализацию товаров (работ, услуг). Положения настоящего пункта и абзаца первого пункта 4 настоящей статьи также применяются к налогоплательщику-кредитору по долговому обязательству. Порядок учета убытка в соответствии с настоящим пунктом должен быть закреплен в учетной политике налогоплательщика.";

б) дополнить пунктом 4 следующего содержания:

"4. При уступке права требования долга до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа в случае, если сделка по уступке признается контролируемой согласно разделу V.1 настоящего Кодекса, фактическая цена такой сделки признается рыночной с учетом положений пункта 1 настоящей статьи.

Если предусмотренная пунктом 2 или 3 настоящей статьи сделка по уступке права требования долга признается контролируемой согласно разделу V.1 настоящего Кодекса, цена такой сделки определяется с учетом положений раздела V.1 настоящего Кодекса.";

24) статью 280 изложить в следующей редакции:

"Статья 280. Особенности определения налоговой базы по операциям с ценными бумагами

1. Порядок отнесения объектов гражданских прав к ценным бумагам, а также порядок отнесения ценных бумаг к эмиссионным ценным бумагам устанавливается гражданским законодательством Российской Федерации и применимым законодательством иностранных государств.

При этом ценные бумаги, выпущенные в соответствии с применимым законодательством иностранных государств, относятся к эмиссионным ценным бумагам в случае их соответствия критериям, установленным Федеральным законом "О рынке ценных бумаг".

В случае, если операция с ценными бумагами соответствует критериям операции с финансовыми инструментами срочных сделок, налогоплательщик самостоятельно относит указанную операцию в целях налогообложения к операции с ценными бумагами либо к операции с финансовыми инструментами срочных сделок.

В целях настоящей статьи под общей налоговой базой понимается налоговая база по прибыли, облагаемой по ставке, указанной в пункте 1 статьи 284 настоящего Кодекса, и по такой налоговой базе в соответствии с настоящей главой не предусмотрен отличный от общего порядок учета прибыли и убытка.

В целях настоящей статьи под применимым законодательством понимается законодательство государства, на территории которого осуществляется обращение ценных бумаг (заключение налогоплательщиком гражданско-правовых сделок, влекущих переход права собственности на ценные бумаги). В случаях невозможности однозначно определить, на территории какого государства заключались сделки с ценными бумагами вне организованного рынка ценных бумаг, включая сделки, заключаемые посредством электронных торговых систем, налогоплательщик вправе самостоятельно установить в своей учетной политике порядок определения применимого законодательства. При этом, если ценные бумаги признаются обращающимися на российском организованном рынке ценных бумаг, под применимым законодательством понимается законодательство Российской Федерации.

2. Доходы налогоплательщика от операций по реализации или от иного выбытия ценных бумаг (в том числе от погашения или частичного погашения их номинальной стоимости) определяются исходя из цены реализации или иного выбытия ценной бумаги, а также суммы накопленного процентного (купонного) дохода, уплаченной налогоплательщику покупателем, и суммы процентного (купонного) дохода, выплаченной налогоплательщику эмитентом (векселедателем). При этом в доход налогоплательщика от реализации или иного выбытия ценных бумаг не включаются суммы процентного (купонного) дохода, ранее учтенные при налогообложении.

Доходы налогоплательщика от операций по реализации или от иного выбытия ценных бумаг (в том числе от погашения или частичного погашения их номинальной стоимости), цена реализации которых выражена в иностранной валюте, определяются по официальному курсу Центрального банка Российской Федерации, действовавшему на дату перехода права собственности либо на дату фактического погашения или фактического получения налогоплательщиком сумм частичного погашения номинальной стоимости.

3. Расходы налогоплательщика при реализации или ином выбытии (в том числе при погашении или частичном погашении номинальной стоимости) ценных бумаг, в том числе инвестиционных паев паевого инвестиционного фонда, определяются исходя из цены приобретения ценной бумаги (включая расходы на ее приобретение), затрат на ее реализацию, размера скидок с расчетной стоимости инвестиционных паев, суммы накопленного процентного (купонного) дохода, уплаченной налогоплательщиком продавцу ценной бумаги. При этом в расход не включаются суммы накопленного процентного (купонного) дохода, ранее учтенные при налогообложении.

При определении расходов при реализации или ином выбытии (в том числе при погашении или частичном погашении номинальной стоимости) ценных бумаг, цена приобретения которых выражена в иностранной валюте (включая расходы на их приобретение), такая цена определяется по официальному курсу Центрального банка Российской Федерации, действовавшему на дату принятия указанной ценной бумаги к учету с учетом положений пункта 10 статьи 272 настоящего Кодекса.

Расходы по реализации ценных бумаг определяются в соответствии с настоящим пунктом также в следующих случаях:

ликвидация организации - эмитента ценных бумаг;

ликвидация организации - заемщика, в целях финансирования займа (кредита) которого выпускались облигации;

отсутствие по иным основаниям, предусмотренным условиями выпуска ценных бумаг, обязательств организации - эмитента ценных бумаг производить платежи по таким ценным бумагам при их погашении.

4. В целях налогообложения текущая переоценка ценных бумаг, номинированных (выраженных) в иностранной валюте, по официальному курсу Центрального банка Российской Федерации не производится.

5. При реализации акций, полученных акционерами при реорганизации организаций, ценой приобретения таких акций признается их стоимость, определяемая в соответствии с пунктами 4 - 6 статьи 277 настоящего Кодекса.

6. Суммы, уплаченные налогоплательщиком при приобретении ценных бумаг, в отношении которых условиями выпуска предусмотрено частичное погашение номинальной стоимости ценной бумаги в период ее обращения, признаются расходами на дату фактического получения налогоплательщиком частичного погашения номинальной стоимости пропорционально доле выплат, фактически полученных при частичном погашении номинальной стоимости, в общей сумме выплат номинальной стоимости, подлежащих погашению по условиям выпуска ценной бумаги после даты приобретения налогоплательщиком ценной бумаги.

7. В целях настоящей главы ценные бумаги также признаются реализованными (приобретенными) в следующих случаях:

1) прекращение обязательств налогоплательщика передать (принять) соответствующие ценные бумаги зачетом встречных однородных требований, в том числе в случае прекращения таких обязательств при осуществлении клиринга в соответствии с законодательством Российской Федерации;

2) зачет встречных требований, вытекающих из договоров, заключенных на условиях генерального соглашения (единого договора), которое соответствует примерным условиям договоров, предусмотренным Федеральным законом "О рынке ценных бумаг", если такой зачет произведен в целях определения суммы нетто-обязательства;

3) зачет встречных требований, вытекающих из договоров, заключенных на условиях правил организованных торгов или правил клиринга, если такой зачет произведен в целях определения суммы нетто-обязательства.

8. Расходы налогоплательщика при реализации или ином выбытии представляемых ценных бумаг, полученных при погашении депозитарных расписок, определяются исходя из цены приобретения депозитарных расписок (включая расходы, связанные с их приобретением), а также расходов, связанных с реализацией (выбытием) представляемых ценных бумаг. При этом в случае, если депозитарные расписки были приобретены налогоплательщиком при размещении на условиях передачи представляемых ценных бумаг, цена приобретения таких депозитарных расписок определяется исходя из цены приобретения представляемых ценных бумаг (включая расходы, связанные с их приобретением), а также расходов, связанных с передачей представляемых ценных бумаг.

Расходы налогоплательщика при реализации или ином выбытии депозитарных расписок, полученных в результате их размещения, определяются исходя из цены приобретения представляемых ценных бумаг, переданных при размещении депозитарных расписок (включая расходы, связанные с их приобретением), расходов, связанных с такой передачей, а также расходов, связанных с реализацией (выбытием) депозитарных расписок. При этом в случае, если представляемые ценные бумаги были приобретены налогоплательщиком при погашении депозитарных расписок, цена приобретения таких представляемых ценных бумаг определяется исходя из цены приобретения депозитарных расписок, расходов, связанных с таким приобретением, а также расходов, связанных с погашением депозитарных расписок.

В целях настоящей главы не признается реализацией или иным выбытием ценных бумаг:

погашение депозитарных расписок при получении представляемых ценных бумаг;

передача представляемых ценных бумаг при размещении депозитарных расписок, удостоверяющих права на представляемые ценные бумаги.

9. В целях настоящей главы ценные бумаги признаются обращающимися на организованном рынке ценных бумаг (обращающимися ценными бумагами) при одновременном соблюдении следующих условий:

1) если они допущены к обращению хотя бы одним организатором торговли, имеющим на это право в соответствии с применимым законодательством;

2) если информация об их ценах (котировках) публикуется в средствах массовой информации (в том числе электронных) либо может быть представлена организатором торговли или иным уполномоченным лицом любому заинтересованному лицу в течение трех лет после даты совершения операций с ценными бумагами;

3) если по ним в течение последовательных трех месяцев, предшествующих дате совершения налогоплательщиком сделки с этими ценными бумагами, хотя бы один раз рассчитывалась рыночная котировка (за исключением случая расчета рыночной котировки при первичном размещении ценных бумаг эмитентом).

10. Рыночной котировкой ценной бумаги в целях настоящей главы признается:

для ценных бумаг, допущенных к торгам российского организатора торговли (включая биржу), - средневзвешенная цена ценной бумаги по сделкам, совершенным в течение торгового дня через такого организатора торговли;

для ценных бумаг, допущенных к торгам иностранного организатора торговли (включая биржу), - цена закрытия по ценной бумаге, рассчитываемая таким организатором торговли по сделкам, совершенным через него в течение торгового дня.

Если по одной и той же ценной бумаге сделки совершались через двух и более организаторов торговли, налогоплательщик вправе самостоятельно выбрать рыночную котировку, сложившуюся у одного из организаторов торговли.

В случае, если средневзвешенная цена организатором торговли не рассчитывается, в целях настоящей главы средневзвешенной ценой признается половина суммы максимальной и минимальной цен сделок, совершенных в течение торгового дня через этого организатора торговли.

11. В случае совершения сделки с обращающимися ценными бумагами через российского или иностранного организатора торговли:

1) датой совершения сделки признается дата проведения торгов, на которых была заключена соответствующая сделка с ценной бумагой;

2) для целей налогообложения признается фактическая цена реализации (приобретения) или иного выбытия ценных бумаг.

12. В случае совершения сделки с обращающимися ценными бумагами вне организованного рынка ценных бумаг (без участия российского или иностранного организатора торговли):

1) датой совершения сделки признается дата договора, определяющего все существенные условия передачи ценной бумаги;

2) если иное не установлено настоящей статьей, рыночной ценой обращающейся ценной бумаги для целей налогообложения признается фактическая цена реализации (приобретения) или иного выбытия ценной бумаги при соблюдении одного из следующих условий:

если на дату совершения сделки было зарегистрировано более одной сделки с ценной бумагой, ее рыночной ценой признается фактическая цена совершенной сделки при условии, что эта цена на дату совершения сделки находится в интервале между максимальной и минимальной ценами сделок (интервал цен) с указанной ценной бумагой, зарегистрированной организатором (организаторами) торговли на эту дату;

если на дату совершения сделки была зарегистрирована одна сделка с ценной бумагой, ее рыночной ценой признается фактическая цена совершенной сделки, если она соответствует цене одной другой сделки с указанной ценной бумагой на дату совершения сделки, в отношении которой определяется рыночная цена;

3) в целях применения подпункта 2 настоящего пункта:

максимальная и минимальная цены сделок (цена одной сделки), зарегистрированные организатором торговли, определяются по сделкам, совершенным на основании безадресных заявок;

при отсутствии информации об интервале цен (цене одной сделки) у организаторов торговли на дату совершения сделки в целях настоящего пункта принимается интервал цен (цена одной сделки) при реализации этих ценных бумаг по данным организаторов торговли на дату ближайших торгов, состоявшихся до дня совершения соответствующей сделки, если торги по этим ценным бумагам проводились у организатора торговли хотя бы один раз в течение трех последовательных месяцев, предшествующих дате совершения сделки;

если по одной и той же ценной бумаге сделки на указанную дату совершались через двух и более организаторов торговли, налогоплательщик вправе самостоятельно выбрать организатора торговли, значения интервала цен (цена одной сделки) которого будут использованы для определения ее цены для целей налогообложения, если иное не установлено настоящим пунктом. При этом в случае, если у некоторых из организаторов торговли, указанных в настоящем абзаце, было зарегистрировано более одной сделки с этой ценной бумагой, а у других организаторов торговли была зарегистрирована только одна сделка с этой ценной бумагой, налогоплательщик вправе самостоятельно выбрать организатора торговли, значения интервала цен которого будут использованы для определения ее цены для целей налогообложения, из числа тех организаторов торговли, у кого было зарегистрировано более одной сделки с этой ценной бумагой.

13. В случае приобретения обращающихся эмиссионных ценных бумаг при их размещении, а также при первом после размещения предложении этих ценных бумаг неограниченному кругу лиц, в том числе у брокера, оказывающего услуги по такому предложению этих ценных бумаг, фактическая цена приобретения таких ценных бумаг признается рыночной ценой и принимается для целей налогообложения.

14. В случае реализации обращающихся ценных бумаг по цене ниже минимальной цены сделок на организованном рынке ценных бумаг при определении финансового результата принимается минимальная цена сделки на организованном рынке ценных бумаг.

В случае приобретения обращающихся ценных бумаг по цене выше максимальной цены сделок на организованном рынке ценных бумаг при определении финансового результата принимается максимальная цена сделки на организованном рынке ценных бумаг.

В целях настоящего пункта при совершении единственной сделки на организованном рынке ценных бумаг цена такой сделки признается максимальной (минимальной) ценой.

15. По операциям с обращающимися инвестиционными паями открытого паевого инвестиционного фонда, в том числе в случае их приобретения (погашения) у управляющей компании, осуществляющей доверительное управление имуществом, составляющим соответствующий открытый паевой инвестиционный фонд, фактическая цена сделки признается рыночной и принимается для целей налогообложения, если она равна расчетной стоимости инвестиционного пая, определенной в порядке, установленном законодательством Российской Федерации об инвестиционных фондах.

16. По необращающимся ценным бумагам фактическая цена сделки признается рыночной ценой и принимается для целей налогообложения, если эта цена находится в интервале между максимальной и минимальной ценами, определенными исходя из расчетной цены ценной бумаги и предельного отклонения цен, если иное не установлено настоящим пунктом.

В целях настоящей статьи предельное отклонение цен необращающихся ценных бумаг устанавливается в размере 20 процентов в сторону повышения или понижения от расчетной цены ценной бумаги.

В случае реализации необращающихся ценных бумаг по цене ниже минимальной цены, определенной исходя из расчетной цены ценной бумаги и предельного отклонения цен, при определении финансового результата для целей налогообложения принимается минимальная цена, определенная исходя из расчетной цены ценной бумаги и предельного отклонения цен.

В случае приобретения необращающихся ценных бумаг по цене выше максимальной цены, определенной исходя из расчетной цены ценной бумаги и предельного отклонения цен, при определении финансового результата для целей налогообложения принимается максимальная цена, определенная исходя из расчетной цены ценной бумаги и предельного отклонения цен.

Порядок определения расчетной цены необращающихся ценных бумаг устанавливается в целях настоящей главы Центральным банком Российской Федерации по согласованию с Министерством финансов Российской Федерации.

17. По операциям с необращающимися инвестиционными паями открытых паевых инвестиционных фондов, в том числе в случае их приобретения (погашения) у управляющей компании, осуществляющей доверительное управление имуществом, составляющим соответствующий открытый паевой инвестиционный фонд, для целей налогообложения принимается фактическая цена сделки, если она равна расчетной стоимости инвестиционного пая, определенной в порядке, установленном законодательством Российской Федерации об инвестиционных фондах.

По операциям с необращающимися инвестиционными паями закрытых и интервальных паевых инвестиционных фондов, в том числе в случае их приобретения у управляющей компании, осуществляющей доверительное управление имуществом, составляющим соответствующий паевой инвестиционный фонд, для целей налогообложения принимается фактическая цена сделки, если она равна расчетной стоимости инвестиционного пая, определенной в порядке, установленном законодательством Российской Федерации об инвестиционных фондах.

Если в соответствии с законодательством Российской Федерации об инвестиционных фондах выдача, погашение или обмен инвестиционных паев паевых инвестиционных фондов, ограниченных в обороте, осуществляется не по расчетной стоимости инвестиционного пая, для целей налогообложения принимается фактическая цена сделки, если она равна сумме денежных средств, на которую выдается один инвестиционный пай и которая определена в соответствии с правилами доверительного управления паевым инвестиционным фондом без учета предельной границы колебаний.

18. Расчетная цена необращающихся ценных бумаг для целей налогообложения определяется на дату договора, устанавливающего все существенные условия передачи ценной бумаги.

Расчетная цена необращающихся инвестиционных паев для целей налогообложения определяется на предшествующую дату, на которую определяется расчетная стоимость инвестиционного пая, ближайшую к дате совершения сделки.

19. Налогоплательщик вправе принять для целей налогообложения расчетную цену сделки, определяемую с применением методов, установленных главой 14.3 настоящего Кодекса, при определении финансового результата по сделкам (в том числе не признаваемым контролируемыми) с обращающимися ценными бумагами и не применять правила определения цены ценной бумаги для целей налогообложения, установленные настоящей статьей, при соблюдении хотя бы одного из следующих условий:

1) покупатель ценных бумаг (совместно с аффилированными лицами) становится владельцем более 5 процентов соответствующего выпуска ценных бумаг;

2) количество ценных бумаг превышает 1 процент соответствующего выпуска ценных бумаг;

3) цена ценных бумаг установлена по решению органов государственной власти или органов местного самоуправления;

4) покупатель (продавец) ценных бумаг является эмитентом этих ценных бумаг, в том числе по оферте.

20. Налогоплательщик-акционер, реализующий акции, полученные им при увеличении уставного капитала акционерного общества, определяет доход как разницу между ценой реализации и первоначально оплаченной стоимостью акции, скорректированной с учетом изменения количества акций в результате увеличения уставного капитала.

21. Доходы (расходы) по операциям с обращающимися ценными бумагами учитываются в общеустановленном порядке в общей налоговой базе.

Если иное не установлено настоящей статьей или статьей 304 настоящего Кодекса, доходы, полученные от операций с обращающимися ценными бумагами за отчетный (налоговый) период, не могут быть уменьшены на расходы либо убытки от операций с необращающимися ценными бумагами, а также на расходы либо убытки от операций с необращающимися финансовыми инструментами срочных сделок.

22. Налоговая база по операциям с необращающимися ценными бумагами и необращающимися финансовыми инструментами срочных сделок определяется совокупно в порядке, установленном статьей 304 настоящего Кодекса, и отдельно от общей налоговой базы, если иное не предусмотрено настоящей статьей и статьей 304 настоящего Кодекса.

23. Если иное не установлено настоящей главой, при реализации или ином выбытии ценных бумаг налогоплательщик самостоятельно в соответствии с принятой в целях налогообложения учетной политикой выбирает один из следующих методов списания на расходы стоимости выбывших ценных бумаг:

1) по стоимости первых по времени приобретений (ФИФО);

2) по стоимости единицы.

24. Убытки, определенные в соответствии со статьей 274 настоящего Кодекса с учетом всех доходов (расходов), формирующих общую налоговую базу, могут быть направлены на уменьшение налоговой базы (прибыли) по операциям с необращающимися ценными бумагами и необращающимися финансовыми инструментами срочных сделок.

25. Убыток в виде фактически понесенных затрат на приобретение эмиссионных ценных бумаг (акций и облигаций), организация-эмитент которых была ликвидирована (в том числе в результате применения процедуры банкротства), учитывается в полном объеме на дату ликвидации организации-эмитента в соответствующей налоговой базе в зависимости от категории таких ценных бумаг.

Указанный убыток увеличивается на сумму накопленного процентного (купонного) дохода по таким ценным бумагам, ранее учтенную при определении налоговой базы в соответствии со статьями 271 и 328 настоящего Кодекса, но фактически не полученную налогоплательщиком вследствие ликвидации организации-эмитента, если под него не создавался резерв по сомнительным долгам, и учитывается при определении налоговой базы, в которой учитывался соответствующий накопленный процентный (купонный) доход, на дату ликвидации организации-эмитента.

Правила учета убытка при ликвидации организации, установленные настоящим пунктом, применяются также в отношении убытка, полученного при ликвидации:

организации-заемщика в случае прекращения обязательств по ценным бумагам, выпущенным в целях финансирования займа (кредита);

организации - эмитента базовых ценных бумаг, если по условиям выпуска ценных бумаг исполнение обязательств по ним, включая их погашение, поставлено в зависимость от исполнения обязательств по базовым ценным бумагам.

26. Профессиональные участники рынка ценных бумаг, организаторы торговли, биржи, а также управляющие компании и клиринговые организации, осуществляющие функции центрального контрагента, определяют налоговую базу по операциям с ценными бумагами и финансовыми инструментами срочных сделок в порядке, предусмотренном пунктом 21 настоящей статьи, настоящим пунктом и статьей 304 настоящего Кодекса.

Управляющими компаниями для целей настоящего Кодекса признаются управляющие компании, осуществляющие деятельность в соответствии с Федеральным законом от 29 ноября 2001 года N 156-ФЗ "Об инвестиционных фондах".

Клиринговыми организациями, осуществляющими функции центрального контрагента, для целей настоящего Кодекса признаются клиринговые организации, осуществляющие деятельность в соответствии с Федеральным законом от 7 февраля 2011 года N 7-ФЗ "О клиринге и клиринговой деятельности".

К профессиональным участникам рынка ценных бумаг в целях настоящей главы приравниваются кредитные организации, имеющие соответствующую лицензию профессионального участника рынка ценных бумаг, выданную Центральным банком Российской Федерации.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уменьшают общую налоговую базу на сумму убытков, полученных по операциям с необращающимися ценными бумагами и необращающимися финансовыми инструментами срочных сделок. В течение налогового периода перенос на будущее убытков, полученных налогоплательщиками, указанными в абзаце первом настоящего пункта, в соответствующем отчетном периоде текущего налогового периода, может быть осуществлен только в пределах суммы полученной ими прибыли.

27. В целях настоящей главы накопленным процентным (купонным) доходом признается часть процентного (купонного) дохода, выплата которого предусмотрена условиями выпуска такой ценной бумаги, рассчитываемая пропорционально количеству календарных дней, прошедших от даты выпуска ценной бумаги или даты выплаты предшествующего купонного дохода до даты передачи ценной бумаги.

28. По операциям с закладными налоговая база определяется в соответствии с пунктами 1 и 3 статьи 279 настоящего Кодекса.

29. Положения подпунктов 2 и 3 пункта 12 и пунктов 14 - 17 и 19 настоящей статьи в части определения цен ценных бумаг (инвестиционных паев) в целях налогообложения применяются исключительно в отношении сделок, признаваемых контролируемыми в соответствии с разделом V.1 настоящего Кодекса.

В отношении сделок, не признаваемых контролируемыми в соответствии с разделом V.1 настоящего Кодекса, для целей налогообложения применяется фактическая цена этих сделок.";

25) в статье 282:

а) в пункте 1:

в абзаце втором слова "то первоначальные условия первой части РЕПО для целей налогообложения при такой передаче не меняются" заменить словами "порядок налогообложения по такой операции РЕПО, установленный настоящей статьей, не меняется";

абзац третий признать утратившим силу;

в абзаце четвертом после слова "применяются" дополнить словом "также", после слов "в том числе" дополнить словом "через", слово "фондовой" исключить;

в абзаце восьмом слово "фондовую" и слово "фондовой" исключить;

абзацы десятый и одиннадцатый изложить в следующей редакции:

"Если на дату исполнения второй части РЕПО обязательство по реализации (приобретению) ценных бумаг по второй части РЕПО полностью или частично не исполнено (далее в настоящей главе - ненадлежащее исполнение второй части РЕПО), но при этом взаиморасчеты между сторонами произведены в порядке, предусмотренном абзацем первым пункта 6 настоящей статьи (проведение процедуры урегулирования взаимных требований), то налоговая база по такой операции РЕПО определяется в порядке, предусмотренном пунктом 6 настоящей статьи.

В иных случаях ненадлежащего исполнения второй части РЕПО операция РЕПО подлежит переквалификации в целях определения налоговой базы в порядке, предусмотренном пунктом 1.1 настоящей статьи.";

дополнить новыми абзацами двенадцатым - пятнадцатым следующего содержания:

"Для целей настоящей статьи не признается ненадлежащим исполнением второй части РЕПО:

исполнение обязательств по второй части РЕПО в течение 10 дней с согласованной сторонами даты исполнения второй части РЕПО;

исполнение (прекращение) обязательств путем зачета встречных требований в следующих случаях:

в случаях, если такие требования вытекают из договоров, заключенных на условиях генерального соглашения (единого договора), которое соответствует примерным условиям договоров, утвержденным в соответствии с Федеральным законом "О рынке ценных бумаг", и зачет встречных требований произведен в целях определения суммы нетто-обязательства;";

дополнить абзацем шестнадцатым следующего содержания:

"в случаях, если такие требования вытекают из договоров, заключенных на условиях правил организованных торгов и (или) правил клиринга, и зачет встречных требований произведен в целях определения суммы нетто-обязательства.";

абзацы двенадцатый - пятнадцатый считать соответственно абзацами семнадцатым - двадцатым;

б) дополнить пунктами 1.1 и 1.2 следующего содержания:

"1.1. Переквалификация операции РЕПО в целях определения налоговой базы осуществляется налогоплательщиком самостоятельно в следующих случаях:

1) при несоблюдении требований, предъявляемых к договорам репо Федеральным законом "О рынке ценных бумаг", и (или) требований, предъявляемых настоящей статьей к операции РЕПО;

2) при расторжении операции РЕПО;

3) при ненадлежащем исполнении второй части РЕПО (за исключением случая, предусмотренного абзацем десятым пункта 1 настоящей статьи).

1.2. Переквалификация операции РЕПО в целях определения налоговой базы осуществляется на наиболее раннюю из дат наступления одного из условий, являющихся основанием для такой переквалификации в соответствии с настоящим пунктом.

При переквалификации операции РЕПО в целях определения налоговой базы участники операции РЕПО обязаны:

учесть расходы по приобретению (доходы от реализации) ценных бумаг по первой и второй частям РЕПО при определении соответствующей налоговой базы с учетом положений статьи 280 настоящего Кодекса;

восстановить доходы (расходы) по операции РЕПО, учтенные ранее с учетом положений настоящей статьи.