ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 20 февраля 2021 г. N 237

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В МЕТОДИКУ РАСЧЕТА НОРМАТИВОВ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЕДИНОГО ИНСТИТУТА РАЗВИТИЯ В ЖИЛИЩНОЙ СФЕРЕ

Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые изменения, которые вносятся в методику расчета нормативов финансовой устойчивости единого института развития в жилищной сфере, утвержденную постановлением Правительства Российской Федерации от 13 октября 2020 г. N 1680 "О вопросах, связанных с обеспечением финансовой устойчивости единого института развития в жилищной сфере" (Собрание законодательства Российской Федерации, 2020, N 43, ст. 6782).

2. Настоящее постановление вступает в силу со дня его официального опубликования и применяется к расчетам нормативов финансовой устойчивости единого института развития в жилищной сфере, осуществляемым с 1 января 2021 г.

Председатель Правительства

Российской Федерации

М.МИШУСТИН

Утверждены

постановлением Правительства

Российской Федерации

от 20 февраля 2021 г. N 237

ИЗМЕНЕНИЯ,

КОТОРЫЕ ВНОСЯТСЯ В МЕТОДИКУ РАСЧЕТА НОРМАТИВОВ ФИНАНСОВОЙ

УСТОЙЧИВОСТИ ЕДИНОГО ИНСТИТУТА РАЗВИТИЯ В ЖИЛИЩНОЙ СФЕРЕ

1. В пункте 5:

а) в абзаце четвертом слова "согласно приложению" заменить словами "согласно приложению N 1";

б) абзацы тринадцатый и четырнадцатый изложить в следующей редакции:

"ОР - величина операционного риска, рассчитанная в соответствии с методикой оценки величины операционного риска согласно приложению N 2;

РР - величина рыночного риска, рассчитанная в соответствии с методикой оценки величины рыночного риска согласно приложению N 3;".

2. В абзаце шестом пункта 6 и абзаце четвертом пункта 7 слова "предусмотренной приложением" заменить словами "предусмотренной приложением N 1".

3. В нумерационном заголовке приложения к указанной методике слово "ПРИЛОЖЕНИЕ" заменить словами "Приложение N 1".

4. Дополнить приложениями N 2 и 3 следующего содержания:

"Приложение N 2

к методике расчета нормативов

финансовой устойчивости единого

института развития в жилищной сфере

МЕТОДИКА ОЦЕНКИ ВЕЛИЧИНЫ ОПЕРАЦИОННОГО РИСКА

1. Настоящая методика устанавливает порядок расчета величины операционного риска, указанного в пункте 5 методики расчета нормативов финансовой устойчивости единого института развития в жилищной сфере, утвержденной постановлением Правительства Российской Федерации от 13 октября 2020 г. N 1680 "О вопросах, связанных с обеспечением финансовой устойчивости единого института развития в жилищной сфере".

2. Расчет величины операционного риска осуществляется единым институтом развития в жилищной сфере (далее - единый институт развития) на основании данных его консолидированной финансовой отчетности, составленной в соответствии с Международными стандартами финансовой отчетности (IFRS) 10 "Консолидированная финансовая отчетность", введенными в действие приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. N 217н (далее - международные стандарты финансовой отчетности).

3. Величина операционного риска рассчитывается единым институтом развития на основании данных годовой финансовой отчетности за 3 года, предшествующих дате расчета величины капитала, осуществляемого в целях определения операционного риска.

4. Величина операционного риска рассчитывается единым институтом развития ежеквартально по состоянию на последний календарный день отчетного квартала.

5. Величина операционного риска (ОР) определяется по формуле:

где:

КБИ - компонент бизнес-индикатора, который рассчитывается в соответствии со следующим алгоритмом:

если значение бизнес-индикатора (БИ) определяется в соответствии с пунктом 6 настоящей методики и на расчетную дату не превышает 70 миллиардов рублей, КБИ на расчетную дату рассчитывается по формуле:

КБИ = БИ x 12%;

если значение БИ на расчетную дату превышает 70 миллиардов рублей и не превышает 2,1 триллиона рублей, КБИ на расчетную дату рассчитывается по формуле:

КБИ = 8400000000 + (БИ - 70000000000) x 15%;

если значение БИ на расчетную дату превышает 2,1 триллиона рублей, КБИ на расчетную дату рассчитывается по формуле:

КБИ = 312900000000 + (БИ - 2100000000000) x 18%;

- является обратной величиной к минимально допустимому значению норматива достаточности собственных средств (капитала) единого института развития, предусмотренному статьей 5.1 Федерального закона "О содействии развитию и повышению эффективности управления в жилищной сфере и о внесении изменений в отдельные законодательные акты Российской Федерации".

- является обратной величиной к минимально допустимому значению норматива достаточности собственных средств (капитала) единого института развития, предусмотренному статьей 5.1 Федерального закона "О содействии развитию и повышению эффективности управления в жилищной сфере и о внесении изменений в отдельные законодательные акты Российской Федерации".

Значения предельных границ показателя БИ, используемые для расчета показателя КБИ, установленные в настоящем пункте, действуют с 1 января 2021 г. и обновляются в дальнейшем в соответствии с обновлением нормативных актов Центрального банка Российской Федерации, регулирующих расчет величины операционного риска.

6. Бизнес-индикатор (БИ) рассчитывается по формуле:

БИ = ПЛД + ОК + ФД,

где:

ПЛД - компонент операционного риска, учитывающий процентные, лизинговые и дивидендные операции, определенный в соответствии с пунктом 7 настоящей методики;

ОК - компонент операционного риска, учитывающий прочие операционные и комиссионные доходы и расходы, определенный в соответствии с пунктом 7 настоящей методики;

ФД - компонент операционного риска, учитывающий доходы и расходы по операциям с финансовыми инструментами и драгоценными металлами, определенный в соответствии с пунктом 8 настоящей методики.

7. Компонент операционного риска, учитывающий процентные, лизинговые и дивидендные операции (ПЛД), рассчитывается по формуле:

где:

ПРДi - модульное значение процентных доходов, включающих процентные доходы, рассчитанные по методу эффективной процентной ставки, и прочие процентные доходы за i-й год согласно международным стандартам финансовой отчетности;

ПРРi - модульное значение процентных расходов за i-й год согласно международным стандартам финансовой отчетности;

АППДi - величина активов единого института развития до вычета резервов под ожидаемые кредитные убытки, приносящих процентный доход, за i-й год согласно международным стандартам финансовой отчетности. Активы, приносящие процентный доход (АППД), определяются как величина активов, приносящих процентный доход, единого института развития до вычета резервов под ожидаемые кредитные убытки, включая кредиты, займы, прочие размещенные средства и депозиты, приносящие процентный доход, остатки размещенных средств на счетах, по которым начисляются проценты, ценные бумаги и производные финансовые инструменты, доход и (или) расход по которым формируется процентными платежами, определяемыми единым институтом развития в тысячах рублей, на последний календарный день года, за который единый институт развития осуществляет расчет указанного показателя. В расчет активов, приносящих процентный доход (АППД), включаются значения, указанные в строках консолидированного отчета о финансовом положении единого института развития, соответствующих определению активов, приносящих процентный доход (АППД);

ДДi - доходы по дивидендам за i-й год согласно международным стандартам финансовой отчетности.

8. Компонент операционного риска, учитывающий прочие операционные и комиссионные доходы (ОК), рассчитывается по формуле:

где:

ПОДi - модульное значение прочих операционных доходов за i-й год согласно международным стандартам финансовой отчетности;

ПОРi - модульное значение прочих операционных расходов за i-й год согласно международным стандартам финансовой отчетности;

КДi - модульное значение комиссионных доходов за i-й год согласно международным стандартам финансовой отчетности;

КРi - модульное значение комиссионных расходов за i-й год согласно международным стандартам финансовой отчетности.

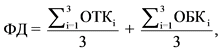

9. Компонент операционного риска, учитывающий доходы и расходы по операциям с финансовыми инструментами и драгоценными металлами (ФД), рассчитывается по формуле:

где:

ОТКi - модульное значение доходов за вычетом расходов по финансовым инструментам, оцениваемым по справедливой стоимости через прибыль или убыток прочих операционных доходов за i-й год согласно международным стандартам финансовой отчетности;

ОБКi - модульное значение доходов за вычетом расходов по финансовым инструментам от операций с инвестиционными ценными бумагами, оцениваемыми по справедливой стоимости через прочий совокупный доход, и от операций с иностранной валютой и драгоценными металлами за i-й год согласно международным стандартам финансовой отчетности.

Приложение N 3

к методике расчета нормативов

финансовой устойчивости единого

института развития в жилищной сфере

МЕТОДИКА ОЦЕНКИ ВЕЛИЧИНЫ РЫНОЧНОГО РИСКА

1. Настоящая методика устанавливает порядок расчета величины рыночного риска, указанного в пункте 5 методики расчета нормативов финансовой устойчивости единого института развития в жилищной сфере, утвержденной постановлением Правительства Российской Федерации от 13 октября 2020 г. N 1680 "О вопросах, связанных с обеспечением финансовой устойчивости единого института развития в жилищной сфере" (далее - единый институт развития), и распространяется на следующие виды инструментов:

ценные бумаги (долевые, долговые), имеющие справедливую стоимость и классифицированные как оцениваемые по справедливой стоимости через прибыль и убыток или как оцениваемые по справедливой стоимости через прочий совокупный доход, включая ценные бумаги, переданные по операциям, совершаемым на возвратной основе, а также переданные в доверительное управление или приобретенные доверительным управляющим в интересах единого института развития для проведения сделок в целях совершения операций купли-продажи в краткосрочной перспективе. Настоящая методика распространяется на ценные бумаги, имеющие справедливую стоимость и приобретенные в целях продажи или реализации в краткосрочной перспективе (90 (девяносто) календарных дней с момента приобретения ценных бумаг);

обязательства по обратной поставке ценных бумаг, полученных по операциям, совершаемым на возвратной основе, в случае если указанные ценные бумаги были реализованы по договору купли-продажи ценных бумаг, а также если указанные ценные бумаги были переданы по операциям, совершаемым на возвратной основе, по которым имело место неисполнение контрагентом своих обязательств по обратной поставке, или были переданы по операциям, совершаемым на возвратной основе, или в обеспечение по привлеченным средствам на срок, превышающий срок первоначальной операции;

открытые позиции, номинированные в иностранной валюте и (или) золоте, и открытые позиции в рублях, величина которых зависит от изменения установленных Центральным банком Российской Федерации курсов иностранных валют по отношению к рублю и (или) учетных цен на золото;

товары, обращающиеся на организованном рынке, в части балансовых активов и пассивов, номинированных в драгоценных металлах (кроме золота) или в рублях, величина которых зависит от изменения установленных Центральным банком Российской Федерации учетных цен на драгоценные металлы (кроме золота), в части внебалансовых требований и обязательств по поставке товаров, включая драгоценные металлы (кроме золота);

производные финансовые инструменты и иные договоры, базисным (базовым) активом которых являются ценные бумаги, имеющие справедливую стоимость, индексы, рассчитанные на основании совокупности цен на ценные бумаги (далее - индексы ценных бумаг), иностранная валюта или золото, драгоценные металлы (кроме золота), обращающиеся на организованных рынках, наступление обстоятельства, являющегося кредитным событием, договоры, по условиям которых соответствующие требования и (или) обязательства рассчитываются на основе процентных ставок, курсов иностранных валют, учетных цен на золото, цен на драгоценные металлы (кроме золота), обращающиеся на организованных рынках.

2. Расчет величины рыночного риска осуществляется единым институтом развития на основании данных его консолидированной финансовой отчетности, составленной в соответствии с Международными стандартами финансовой отчетности (IFRS) 10 "Консолидированная финансовая отчетность", введенными в действие приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. N 217н (далее - международные стандарты финансовой отчетности).

3. Величина рыночного риска рассчитывается единым институтом развития ежеквартально по состоянию на последний календарный день отчетного квартала.

4. Совокупная величина рыночного риска (РР) определяется по формуле:

где:

- обратная величина к минимально допустимому значению норматива достаточности собственных средств (капитала) единого института развития, определенного статьей 5.1 Федерального закона "О содействии развитию и повышению эффективности управления в жилищной сфере и о внесении изменений в отдельные законодательные акты Российской Федерации";

- обратная величина к минимально допустимому значению норматива достаточности собственных средств (капитала) единого института развития, определенного статьей 5.1 Федерального закона "О содействии развитию и повышению эффективности управления в жилищной сфере и о внесении изменений в отдельные законодательные акты Российской Федерации";

ПР - величина рыночного риска по ценным бумагам и производным финансовым инструментам, чувствительным к изменениям процентных ставок (далее - процентный риск), определяемая в соответствии с пунктами 11 и 12 настоящей методики;

ФР - величина рыночного риска по ценным бумагам и производным финансовым инструментам, чувствительным к изменениям текущей (справедливой) стоимости долевых ценных бумаг (далее - фондовый риск), определяемая в соответствии с пунктами 13 - 16 настоящей методики;

ВР - величина рыночного риска по открытым единым институтом развития позициям в иностранных валютах и золоте (далее - валютный риск) в соответствии с пунктами 17 - 18 настоящей методики;

ТР - величина рыночного риска по драгоценным металлам (кроме золота) и производным финансовым инструментам, чувствительным к изменению цен драгоценных металлов (кроме золота) (далее - товарный риск), в соответствии с пунктами 19 - 25 настоящей методики.

5. В расчет показателей процентного риска, фондового риска и товарного риска включаются чистые позиции, представляющие собой разность между суммой всех длинных позиций (балансовые активы, внебалансовые требования) и суммой всех коротких позиций (балансовые пассивы, внебалансовые обязательства) по однородным финансовым инструментам (товарам).

Требования и обязательства по договорам, являющимся производными финансовыми инструментами, включаются в расчет чистых позиций в соответствии с пунктами 6 и 7 настоящей методики. При этом товары, полученные в обеспечение в виде залога, включаются в расчет чистых позиций как длинная позиция.

Ценные бумаги являются однородными, если они выпущены одним эмитентом, имеют одинаковую справедливую стоимость, имеют одинаковую текущую доходность (то есть доходность, уровень которой на дату расчета совокупной величины рыночного риска различается не более чем на 10 базисных пунктов), имеют одинаковый срок погашения (для инструментов, подверженных процентному риску).

В целях расчета процентного риска и фондового риска при определении чистой позиции по однородным ценным бумагам не взаимозачитываются длинные позиции, сформированные ценными бумагами, переданными по операциям, совершаемым на возвратной основе, или обремененными иным образом, и короткие позиции по ценным бумагам в случае, если срок, оставшийся с даты расчета рыночного риска до окончания периода обременения, превышает оставшийся срок удержания короткой позиции.

В целях расчета процентного риска и фондового риска взаимозачет балансовых активов или обязательств по ценным бумагам и внебалансовых требований или обязательств по производным финансовым инструментам осуществляется только в части форвардных договоров, не содержащих встроенные производные финансовые инструменты, не отделяемые от основного договора, и в части кредитных производных финансовых инструментов, хеджирующих позиции по ценным бумагам, включаемые в расчет рыночного риска в следующем порядке:

в полном объеме для позиций по ценным бумагам и противоположных позиций по однородным ценным бумагам по форвардным договорам и в случае полного соответствия между ценной бумагой и базисным (базовым) активом кредитного производного финансового инструмента, представляющего собой своп на совокупный доход (при этом срок, оставшийся до истечения договора (контракта), не рассматривается);

в полном объеме в случае полного соответствия между ценной бумагой и базисным (базовым) активом кредитного производного финансового инструмента, представляющего собой своп на совокупный доход (при этом срок, оставшийся до истечения договора (контракта), не рассматривается);

в величине 80 процентов в случае, если инструментом хеджирования являются кредитно-дефолтный своп или кредитная нота при отсутствии существенного различия, признаваемого в соответствии с внутренними документами единого института развития, в изменении справедливых стоимостей долговой ценной бумаги и кредитного производного финансового инструмента и при полном соответствии между долговой ценной бумагой и позицией по кредитному производному финансовому инструменту в части одного и того же контрольного лица, являющегося одновременно эмитентом долговой ценной бумаги, номинальной суммы, установленной договором (контрактом), одинаковых сроков, оставшихся до погашения долговой ценной бумаги и до истечения договора (контракта) кредитного производного финансового инструмента, валюты, в которой они номинированы.

В целях оценки величины рыночного риска в соответствии с настоящей методикой под кредитно-дефолтным свопом понимается кредитный производный финансовый инструмент, базисным (базовым) активом которого является наступление обстоятельства, являющегося кредитным событием, по контрольному лицу, установленному условиями договора.

В целях расчета чистых позиций для расчета товарного риска однородными товарами признаются:

различные подвиды товара, признаваемые взаимозаменяемыми организаторами торговли;

товары, являющиеся близкими заменителями друг друга, в случае, если минимальное значение коэффициента линейной корреляции между ценами данных товаров за период не менее одного года составляет 0,9.

В случае если полученная величина чистой позиции имеет знак "+", чистая позиция является длинной, в случае, если имеет знак "-", - короткой.

6. Для расчета величины чистой позиции ценные бумаги переоцениваются по справедливой стоимости на дату расчета величины рыночного риска.

Если эмиссия ценной бумаги осуществляется отдельными частями (траншами), то в расчет чистой позиции могут не включаться равновеликие длинные и короткие позиции по ценным бумагам одного транша.

Равновеликие длинные (короткие) позиции по однородным ценным бумагам разных траншей могут не включаться в расчет чистой позиции, если:

ценные бумаги разных траншей одновременно обращаются на организованных торговых площадках в течение 6 месяцев;

направление изменений величин справедливых стоимостей по ценным бумагам разных траншей в течение указанного периода совпадает.

В целях расчета чистых позиций производные финансовые инструменты (как предусматривающие, так и не предусматривающие поставку базисного (базового) актива) рассматриваются как инструменты, по которым имеются длинная и короткая позиции, выраженные в соответствующих базисных (базовых) активах и в соответствующих требованиях или обязательствах по поставке денежных средств. По каждому производному финансовому инструменту рассчитываются чистые позиции по базисному (базовому) активу и чистые позиции по поставке денежных средств. Позиции, выраженные в соответствующих базисных (базовых) активах, включаются в расчет чистых позиций исходя из справедливой стоимости базисных (базовых) активов на дату расчета величины рыночного риска.

7. По производным финансовым инструментам, базисным (базовым) активом которых являются процентные ставки, а также по другим производным финансовым инструментам, по которым в соответствии с условиями договора соответствующие требования и (или) обязательства рассчитываются на основе процентных ставок, в качестве величин длинной и короткой позиций принимаются номинальные суммы, установленные условиями договора, то есть величины, исходя из которых рассчитываются процентные платежи в соответствующей валюте. Позиции по опционам включаются в расчет рыночных рисков с учетом коэффициента дельта, определяемого согласно приложению N 1. Отдельно по опционам рассчитываются величины гамма-риска и вега-риска, включаемые в расчет процентного или валютного риска в зависимости от вида базисного (базового) актива в соответствии с пунктами 8 - 10 настоящей методики.

8. Расчет коэффициентов гамма и вега осуществляется для каждого опционного договора методом количественной оценки на основе моделей оценки справедливой стоимости опционов, применяемых в целях бухгалтерского учета опционов и установленных учетной политикой единого института развития, или используются данные о величине коэффициентов гамма и вега, раскрываемые организатором торговли по оцениваемому опционному договору или такому же опционному договору.

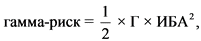

9. Величина гамма-риска по опционам рассчитывается по формуле:

где:

Г - значение коэффициента гамма, определяемого как отношение изменения коэффициента дельта опциона при малом изменении справедливой стоимости базисного (базового) актива к величине указанного изменения справедливой стоимости базисного (базового) актива;

ИБА - расчетный показатель изменения справедливой стоимости базисного (базового) актива.

10. Величина вега-риска по опционам рассчитывается по формуле:

где:

В - значение коэффициента вега (в денежном выражении), определяемого как отношение изменения справедливой стоимости опциона при малом изменении волатильности справедливой стоимости базисного (базового) актива к величине указанного изменения волатильности справедливой стоимости базисного (базового) актива;

- величина волатильности (вмененная волатильность), рассчитанная для базисного (базового) актива опционного договора.

- величина волатильности (вмененная волатильность), рассчитанная для базисного (базового) актива опционного договора.

11. Процентный риск (ПР) рассчитывается по формуле:

ПР = СПР + ОПР + ГВР(ПР),

где:

СПР - специальный процентный риск неблагоприятного изменения справедливой стоимости ценных бумаг и производных финансовых инструментов под влиянием факторов кредитного риска, связанных с эмитентом ценных бумаг и обеспечением по ценным бумагам, а также сроков, оставшихся до погашения ценных бумаг, и валюты, в которой номинированы и (или) фондированы ценные бумаги, который рассчитывается с учетом коэффициентов специализированного процентного риска согласно приложению N 2 и с учетом классификации по уровням риска специализированного риска, за исключением инструментов секьюритизации, согласно приложению N 3. Ценные бумаги, являющиеся инструментами секьюритизации или повторной секьюритизации, предусматривают классификацию по уровням риска специализированного риска инструментов секьюритизации согласно приложению N 4;

ОПР - общий процентный риск неблагоприятного изменения справедливой стоимости ценных бумаг и производных финансовых инструментов под влиянием рыночных колебаний процентных ставок, который определяется с учетом распределения коэффицентов взвешивания по временным интервалам согласно приложению N 5, сгруппированным по 3 зонам;

ГВР(ПР) - сумма гамма-риска и вега-риска по опционам, включенным в расчет процентного риска согласно пунктам 8 - 10 настоящей методики. Гамма-риск по опционам, включаемым в расчет процентного риска, рассчитывается с учетом величины показателя изменения справедливой стоимости базисного (базового) актива, которая определяется как произведение справедливой стоимости базисного (базового) актива или номинальной суммы опционного договора (для опционов, базисным (базовым) активом которых является процентная ставка) на соответствующий коэффициент взвешивания, предусмотренный приложением N 5 к настоящей методике.

12. Общий процентный риск (ОПР) рассчитывается по формуле:

ОПР = 10% A + 40% B + 30% (C + D) + 40% (E + F) +

+ 100% G + 100% H,

где компоненты A, B, C, D, E, F, G и H определяются по сгруппированным 3 зонам, которые приведены в соответствии с расчетом общего процентного риска по форме согласно приложению N 6. Указанные компоненты включаются в расчет по абсолютной величине (без учета знака). Внутри каждого временного интервала суммируются чистые длинные и чистые короткие позиции, за исключением позиций по ценным бумагам с высоким риском (кроме ценных бумаг, являющихся инструментами секьюритизации или повторной секьюритизации) и по ценным бумагам, являющимся инструментами секьюритизации или повторной секьюритизации, с риском выше среднего.

Для каждого временного интервала определяются открытые (величина превышения взвешенной длинной позиции над взвешенной короткой позицией или наоборот) и закрытые (величина, на которую взвешенные длинная и короткая позиции полностью покрывают (компенсируют) друг друга) позиции.

В расчет общего процентного риска не включаются ценные бумаги, являющиеся инструментами секьюритизации или повторной секьюритизации, в отношении которых установлен коэффициент специального процентного риска в размере 100 процентов.

13. Размер фондового риска (ФР) рассчитывается по формуле:

ФР = СФР + ОФР + ГВР(ФР),

где:

СФР - специальный фондовый риск неблагоприятного изменения справедливой стоимости ценных бумаг и производных финансовых инструментов под влиянием факторов кредитного риска, связанных с эмитентом ценных бумаг и обеспечением по ценным бумагам, величина которого определяется согласно пункту 14 настоящей методики;

ОФР - общий фондовый риск неблагоприятного изменения справедливой стоимости ценных бумаг и производных финансовых инструментов, связанный с колебаниями цен на рынке ценных бумаг, размер которого определяется согласно пункту 15 настоящей методики;

ГВР(ФР) - сумма гамма-риска и вега-риска по опционам, включаемым в расчет фондового риска.

14. Величина специального фондового риска (СФР) определяется как сумма чистых длинных позиций и чистых коротких позиций (без учета знака позиций), умноженная на коэффициент риска, равный 11,5 процента. Чистые позиции по производным финансовым инструментам, базисным (базовым) активом которых являются индексы акций, входящие в перечень фондовых индексов акций согласно приложению N 7, включаются в расчет специального фондового риска с коэффициентом риска, равным 2,87 процента. Чистые позиции по производным финансовым инструментам, базисным активом которых являются прочие индексы акций, не указанные в настоящем пункте, включаются в расчет специального фондового риска с коэффициентом риска, равным 11,5 процента.

15. Размер общего фондового риска (ОФР) определяется как абсолютное значение разности между суммой чистых длинных позиций и суммой чистых коротких позиций (без учета знака позиций), умноженное на коэффициент риска, равный 11,5 процента.

16. Гамма-риск и вега-риск по опционам, включаемым в расчет фондового риска, рассчитываются в соответствии с пунктами 8 - 10 настоящей методики.

Гамма-риск по опционам, включаемым в расчет фондового риска, рассчитывается с учетом следующего:

величина изменения справедливой стоимости базисного (базового) актива (ИБА) определяется как произведение справедливой стоимости базисного (базового) актива на коэффициент риска, равный 11,5 процента;

опционы, базисные (базовые) активы которых обращаются на одном и том же национальном фондовом рынке, признаются опционами с одним и тем же видом базисного (базового) актива.

17. Величина валютного риска (ВР) рассчитывается по формуле:

ВР = 11,5% x ОВП + ГВР(ВР),

где:

ОВП - сумма открытых валютных позиций в отдельных иностранных валютах и золоте, рассчитываемая в соответствии с методикой расчета размеров открытых валютных позиций согласно приложению N 8;

ГВР(ВР) - сумма гамма-риска и вега-риска по опционам, включенным в расчет валютного риска, базисным активом которых являются иностранная валюта или золото в соответствии с пунктами 8 - 10 настоящей методики. Величина показателя изменения справедливой стоимости базисного (базового) актива при расчете гамма-риска определяется как произведение справедливой стоимости базисного (базового) актива на коэффициент 11,5 процента.

18. Размер валютного риска принимается в расчет величины рыночного риска в случае, если на дату расчета величины рыночного риска процентное соотношение суммы открытых валютных позиций в отдельных иностранных валютах и отдельных драгоценных металлах и величины собственных средств (капитала) единого института развития равно 2 процентам или превышает 2 процента.

19. Размер товарного риска (ТР) рассчитывается по формуле:

ТР = ОТР + ДТР + ГВР(ТР),

где:

ОТР - величина основного товарного риска по позициям, указанным в пункте 20 настоящей методики (кроме гамма-риска и вега-риска по опционам);

ДТР - величина дополнительного товарного риска по позициям, указанным в пункте 20 настоящей методики (кроме гамма-риска и вега-риска по опционам);

ГВР(ТР) - сумма гамма-риска и вега-риска по опционам, включаемым в расчет товарного риска.

20. Оценка величины товарного риска по драгоценным металлам (кроме золота), осуществляется единым институтом развития в отношении:

балансовых активов и пассивов, номинированных в драгоценных металлах (кроме золота) или в рублях, величина которых зависит от изменения установленных Центральным банком Российской Федерации учетных цен на драгоценные металлы (кроме золота), внебалансовых требований и обязательств по поставке товаров по договорам, по которым дата заключения договора не совпадает с датой его исполнения;

залога, полученного в обеспечение по балансовым активам и (или) внебалансовым обязательствам;

производных финансовых инструментов, базисным (базовым) активом которых являются товары, договоров, по условиям которых соответствующие требования и (или) обязательства рассчитываются на основе цен на товары.

21. По каждому виду драгоценного металла (кроме золота) рассчитывается чистая позиция в количественном выражении (в граммах), которая пересчитывается в рубли по учетным ценам, установленным Центральным банком Российской Федерации на дату расчета товарного риска.

22. Фьючерсные (форвардные) договоры, договоры купли-продажи драгоценных металлов (кроме золота) и опционы включаются в расчет товарного риска как длинная или короткая позиция по соответствующему базисному (базовому) активу, являющемуся товаром, в соответствии с пунктом 6 настоящей методики.

В целях расчета товарного риска позиции по свопам, базисным (базовым) активом которых являются товары, определяются в следующем порядке:

если своп предусматривает обязанность стороны договора периодически уплачивать денежные суммы в зависимости от изменения цены товара в обмен на получение фиксированной денежной суммы, то позиция по свопу представляет собой величину базисного (базового) актива в количественном выражении, умноженную на количество платежей, предусмотренное договором. При этом позиция по свопу, включаемая в расчет товарного риска, является длинной, если единый институт развития осуществляет выплату фиксированной денежной суммы, и короткой, если единый институт развития получает фиксированную денежную сумму в соответствии с условиями договора;

если своп предусматривает обмен базисными (базовыми) активами, являющимися различными товарами, или предусматривает обязанность сторон договора периодически уплачивать денежные суммы в зависимости от изменения цены товаров, то в расчет товарного риска включаются 2 позиции, выраженные в соответствующих базисных (базовых) активах.

23. Величина основного товарного риска (ОТР) рассчитывается как 21,57 процента величины чистой позиции (длинной или короткой позиции, без учета знака) по каждому виду товара.

24. Величина дополнительного товарного риска (ДТР) рассчитывается как 4,31 процента суммы длинных позиций и коротких позиций (без учета знака позиций) по каждому виду товара.

25. Гамма-риск и вега-риск по опционам, включаемым в расчет товарного риска, рассчитываются в соответствии с пунктами 8 - 10 настоящей методики с учетом следующего:

величина изменения справедливой стоимости базисного (базового) актива (ИБА) определяется как произведение справедливой стоимости базисного (базового) актива на коэффициент 21,56 процента;

опционы, базисными активами которых являются товары, взаимозачет противоположных позиций по которым предусмотрен пунктом 5 настоящей методики, признаются опционами с одним и тем же видом базисного актива.

Приложение N 1

к методике оценки величины

рыночного риска

ПОРЯДОК

ОПРЕДЕЛЕНИЯ КОЭФФИЦИЕНТА ДЕЛЬТА, НЕОБХОДИМОГО ДЛЯ ВКЛЮЧЕНИЯ

В РАСЧЕТ РЫНОЧНЫХ РИСКОВ ПОЗИЦИИ ПО ОПЦИОНАМ

1. По опционам, обращающимся на организованном рынке, применяется абсолютная величина коэффициента дельта, рассчитываемая и раскрываемая организатором торговли. В случае отсутствия информации о величине коэффициента дельта единый институт развития в жилищной сфере (далее - единый институт развития) осуществляет его расчет в соответствии с пунктами 2 - 7 настоящего документа.

2. Расчет коэффициента дельта осуществляется простым методом или методом количественной оценки.

3. Единый институт развития вправе принять решение (изменить ранее принятое решение) о применении одного из методов расчета коэффициента дельта. В случае использования простого метода расчета коэффициента дельта в рамках стресс-тестирования рыночного риска единым институтом развития должны использоваться продвинутые подходы оценки чувствительности стоимости опционов к изменению рыночных параметров, что предполагает в том числе проведение полной переоценки стоимости опционов, при их наличии.

Коэффициент дельта рассчитывается простым методом согласно пунктам 4 - 8 настоящего документа.

4. По опционам на продажу (опционам типа put) в целях расчета коэффициента дельта определяется разность между стоимостью базисного (базового) актива опциона, определенной договором, и текущей рыночной стоимостью базисного (базового) актива.

5. По опционам на покупку (опционам типа call) в целях расчета коэффициента дельта определяется разность между текущей рыночной стоимостью базисного (базового) актива опциона и стоимостью базисного (базового) актива опциона, определенной договором.

6. Текущая рыночная стоимость базисного (базового) актива опциона определяется по средневзвешенному курсу и (или) средневзвешенной цене базисного (базового) актива, рассчитываемой (рассчитываемому) организованной торговой площадкой, на которой единый институт развития заключил опционный договор. При отсутствии средневзвешенной цены базисного (базового) актива, обращающегося на зарубежном организованном рынке, текущая рыночная стоимость базисного (базового) актива опциона определяется в порядке, установленном национальным законодательством (уполномоченным органом) иностранных государств. При отсутствии биржевых котировок иностранных валют или драгоценных металлов их текущая рыночная стоимость определяется по курсу соответствующей иностранной валюты или по учетной цене на драгоценные металлы.

7. При заключении опционного договора, базисным (базовым) активом которого являются ценные бумаги в иностранной валюте, текущая рыночная стоимость указанных ценных бумаг определяется в соответствии с внутренней документацией единого института развития. В отношении опционных договоров, базисным (базовым) активом которых являются ценные бумаги в иностранной валюте, не имеющие текущей рыночной стоимости, коэффициент дельта не рассчитывается и в расчет чистой опционной позиции включается величина внебалансовых требований и (или) обязательств в полном объеме.

8. Если результат расчета, полученный в соответствии с пунктами 4 и 5 настоящего документа:

менее 0, то коэффициент дельта принимается равным 0;

равен 0, то коэффициент дельта принимается равным 0,5;

более 0, то коэффициент дельта принимается равным 1.

9. При использовании метода количественной оценки коэффициент дельта определяется как отношение изменения текущей (справедливой) стоимости опциона при малом изменении стоимости базисного актива к величине указанного изменения стоимости базисного актива. Методы количественной оценки коэффициентов дельта должны совпадать с применяемыми единым институтом развития методами оценки справедливой стоимости опционов (аналогично подходам, применяемым к кредитным организациям).

Приложение N 2

к методике оценки величины

рыночного риска

КОЭФФИЦИЕНТЫ СПЕЦИАЛИЗИРОВАННОГО ПРОЦЕНТНОГО РИСКА

|

По ценным бумагам, за исключением ценных бумаг, являющихся инструментами секьюритизации или инструментами повторной секьюритизации

|

Коэффициент риска

(риск-вес),

процентов

|

|

По ценным бумагам без риска

|

0

|

|

По ценным бумагам с низким риском:

|

|

|

имеющим срок, оставшийся до погашения, менее 6 месяцев

|

0,36

|

|

имеющим срок, оставшийся до погашения, от 6 до 24 месяцев

|

1,44

|

|

имеющим срок, оставшийся до погашения, свыше 24 месяцев

|

2,3

|

|

По ценным бумагам со средним риском

|

11,5

|

|

По ценным бумагам с высоким риском

|

17,25

|

|

По ценным бумагам, являющимся инструментами секьюритизации:

|

|

|

с низким риском

|

2,3

|

|

с риском ниже среднего

|

5,75

|

|

со средним риском

|

11,5

|

|

с риском выше среднего

|

40,25

|

|

с высоким риском

|

100

|

|

По ценным бумагам, являющимся инструментами повторной секьюритизации:

|

|

|

с низким риском

|

4,6

|

|

с риском ниже среднего

|

11,5

|

|

со средним риском

|

25,87

|

|

с риском выше среднего

|

74,75

|

|

с высоким риском

|

100

|

Приложение N 3

к методике оценки величины

рыночного риска

КЛАССИФИКАЦИЯ

ПО УРОВНЯМ РИСКА СПЕЦИАЛИЗИРОВАННОГО РИСКА, ЗА ИСКЛЮЧЕНИЕМ

ИНСТРУМЕНТОВ СЕКЬЮРИТИЗАЦИИ

|

Уровень риска

|

Ценные бумаги

|

|

Без риска

|

ценные бумаги, эмитированные Российской Федерацией или Центральным банком Российской Федерации, номинированные и фондированные в рублях

|

|

ценные бумаги, номинированные и фондированные в рублях, полностью обеспеченные гарантиями Правительства Российской Федерации или Центрального банка Российской Федерации, номинированными в рублях

|

|

|

ценные бумаги, эмитированные правительствами или центральными банками стран, имеющих страновые оценки по классификации экспортных кредитных агентств, участвующих в соглашении стран - членов Организации экономического сотрудничества и развития "Об основных принципах предоставления и использования экспортных кредитов, имеющих официальную поддержку" (далее - страновые оценки), "0", "1", а также стран с высоким уровнем доходов, являющихся членами Организации экономического сотрудничества и развития и (или) Европейского союза, перешедших на единую денежную единицу Европейского союза, номинированные и фондированные в валюте страны-эмитента

|

|

|

ценные бумаги, номинированные и фондированные в валюте страны места нахождения эмитента, если они полностью обеспечены гарантиями (банковскими гарантиями) правительств или центральных банков стран, имеющих страновые оценки "0", "1", а также стран с высоким уровнем доходов, являющихся членами Организации экономического сотрудничества и развития и (или) Еврозоны, номинированными в валюте страны-эмитента

|

|

|

Низкий

|

ценные бумаги, эмитированные субъектами Российской Федерации и муниципальными образованиями Российской Федерации, номинированные и фондированные в рублях

|

|

ценные бумаги, эмитированные правительствами или центральными банками стран, имеющих страновые оценки "0", "1", а также стран с высоким уровнем доходов, являющихся членами Организации экономического сотрудничества и развития и (или) Еврозоны, номинированные и (или) фондированные в валюте, отличной от валюты страны-эмитента

|

|

|

ценные бумаги, номинированные и (или) фондированные в валюте, отличной от валюты страны места нахождения эмитента, если они полностью обеспечены гарантиями (банковскими гарантиями) правительств или центральных банков стран, имеющих страновые оценки "0", "1", а также стран с высоким уровнем доходов, являющихся членами Организации экономического сотрудничества и развития и (или) Еврозоны

|

|

|

ценные бумаги, номинированные и фондированные в валюте страны эмитента, если они полностью обеспечены гарантиями (банковскими гарантиями) правительств или центральных банков стран, имеющих страновые оценки "0", "1", а также стран с высоким уровнем доходов, являющихся членами Организации экономического сотрудничества и развития и (или) Еврозоны, номинированными в валюте, отличной от валюты страны места нахождения эмитента

|

|

|

ценные бумаги, эмитированные правительствами или центральными банками стран, имеющих страновые оценки "2", а также "3"

|

|

|

ценные бумаги, полностью обеспеченные гарантиями (банковскими гарантиями) правительств или центральных банков стран, имеющих страновые оценки "2", "3"

|

|

|

ценные бумаги, эмитированные международными финансовыми организациями (Банком международных расчетов, Международным валютным фондом, Европейским центральным банком) или международными банками развития или полностью обеспеченные гарантиями (банковскими гарантиями) международных финансовых организаций или международных банков развития

|

|

|

ценные бумаги, эмитированные банками, созданными по законодательству стран, имеющих страновые оценки "0", "1", "2", а также стран с высоким уровнем доходов, являющихся членами Организации экономического сотрудничества и развития и (или) Еврозоны, или полностью обеспеченные гарантией (банковской гарантией), поручительством банка, созданного по законодательству страны, имеющей страновую оценку "0", "1", "2", а также страны с высоким уровнем доходов, являющейся членом Организации экономического сотрудничества и развития и (или) Еврозоны

|

|

|

ценные бумаги, эмитированные юридическими лицами, номинированные и фондированные в рублях, полностью обеспеченные гарантиями субъектов Российской Федерации и муниципальных образований Российской Федерации, номинированные в рублях

|

|

|

Средний

|

ценные бумаги, эмитированные Российской Федерацией или Центральным банком Российской Федерации, номинированные и (или) фондированные в иностранной валюте

|

|

ценные бумаги, номинированные и (или) фондированные в иностранной валюте, полностью обеспеченные гарантиями Правительства Российской Федерации или Центрального банка Российской Федерации

|

|

|

ценные бумаги, эмитированные правительствами или центральными банками стран, имеющих страновые оценки "4", "5", "6"

|

|

|

ценные бумаги, полностью обеспеченные гарантиями правительств или центральных банков стран, имеющих страновые оценки "4", "5", "6"

|

|

|

ценные бумаги, эмитированные субъектами Российской Федерации и муниципальными образованиями Российской Федерации, номинированные и (или) фондированные в иностранной валюте

|

|

|

ценные бумаги, эмитированные юридическими лицами, номинированные и (или) фондированные в иностранной валюте, полностью обеспеченные гарантиями субъектов Российской Федерации и муниципальных образований Российской Федерации

|

|

|

ценные бумаги, эмитированные банками, созданными по законодательству стран, имеющих страновые оценки "3", "4", "5", "6", или полностью обеспеченные гарантией (банковской гарантией), поручительством банка, созданного по законодательству страны, имеющей страновые оценки "3", "4", "5", "6"

|

|

|

ценные бумаги, эмитированные юридическими лицами (за исключением банков), кроме ценных бумаг, указанных выше

|

|

|

Высокий

|

иные ценные бумаги, не являющиеся инструментами секьюритизации или инструментами повторной секьюритизации

|

Примечание. К ценным бумагам со средним риском не относятся ценные бумаги, в отношении которых в случае отнесения к иным портфелям ценных бумаг (кроме торгового) применялся бы коэффициент риска более 100 процентов, определенный в соответствии с методикой количественной оценки кредитного риска, утвержденной постановлением Правительства Российской Федерации от 13 октября 2020 г. N 1680 "О вопросах, связанных с обеспечением финансовой устойчивости единого института развития в жилищной сфере".

Приложение N 4

к методике оценки величины

рыночного риска

КЛАССИФИКАЦИЯ

ПО УРОВНЯМ РИСКА СПЕЦИАЛИЗИРОВАННОГО РИСКА

ИНСТРУМЕНТОВ СЕКЬЮРИТИЗАЦИИ

|

Уровень риска

|

Эс энд Пи Глобал Рейтингс

(S&P Global Ratings)

|

Фитч Рейтингс (Fitch Ratings)

|

Мудис Инвесторс Сервис

(Moody's Investors Service)

|

|

|

Долгосрочная кредитоспособность

|

низкий

|

AAA до AA-

|

AAA до AA-

|

Aaa до Aa3

|

|

ниже среднего

|

A+ до A

|

A+ до A

|

A1 до A3

|

|

|

средний

|

BBB+ до BBB-

|

BBB+ до BBB-

|

Baa1 до Baa3

|

|

|

выше среднего

|

BB+ до BB-

|

BB+ до BB-

|

Ba1 до Ba3

|

|

|

высокий

|

ниже BB-

|

ниже BB-

|

ниже Ba3

|

|

|

Краткосрочная кредитоспособность

|

низкий

|

A-1

|

F1

|

P-1

|

|

ниже среднего

|

A-2

|

F2

|

P-2

|

|

|

средний

|

A-3

|

F3

|

P-3

|

|

|

выше среднего

|

-

|

-

|

-

|

|

|

высокий

|

ниже A-3

|

ниже F3

|

ниже P-3

|

Примечание. Рейтинг должен быть присвоен не менее чем одним из указанных рейтинговых агентств в иностранной или национальной валюте.

Приложение N 5

к методике оценки величины

рыночного риска

РАСПРЕДЕЛЕНИЕ

КОЭФФИЦИЕНТОВ ВЗВЕШИВАНИЯ ПО ВРЕМЕННЫМ ИНТЕРВАЛАМ

|

N п/п

|

Зона

|

Временной интервал

|

Коэффициент взвешивания, процентов

|

|

|

финансовые инструменты с процентной ставкой менее 3 процентов

|

прочие финансовые инструменты

|

|||

|

1.

|

1

|

менее 1 месяца

|

менее 1 месяца

|

0

|

|

1 - 3 месяца

|

1 - 3 месяца

|

0,29

|

||

|

3 - 6 месяцев

|

3 - 6 месяцев

|

0,57

|

||

|

6 - 12 месяцев

|

6 - 12 месяцев

|

1,01

|

||

|

2.

|

2

|

1 - 1,9 года

|

1 - 2 года

|

1,8

|

|

1,9 - 2,8 года

|

2 - 3 года

|

2,51

|

||

|

2,8 - 3,6 года

|

3 - 4 года

|

3,23

|

||

|

3.

|

3

|

3,6 - 4,3 года

|

4 - 5 лет

|

3,95

|

|

4,3 - 5,7 года

|

5 - 7 лет

|

4,67

|

||

|

5,7 - 7,3 года

|

7 - 10 лет

|

5,39

|

||

|

7,3 - 9,3 года

|

10 - 15 лет

|

6,47

|

||

|

9,3 - 10,6 года

|

15 - 20 лет

|

7,55

|

||

|

10,6 - 12 лет

|

более 20 лет

|

8,62

|

||

|

12 - 20 лет

|

-

|

11,5

|

||

|

более 20 лет

|

-

|

17,97

|

||

Примечание. В целях расчета процентного риска ценные бумаги и позиции по производным финансовым инструментам с фиксированной процентной ставкой распределяются в зависимости от срока, оставшегося до дня погашения или истечения срока договора, а ценные бумаги и позиции по производным финансовым инструментам с плавающей процентной ставкой распределяются в зависимости от срока, оставшегося до дня пересмотра процентной ставки.

Приложение N 6

к методике оценки величины

рыночного риска

(форма)

РАСЧЕТ

общего процентного риска

|

N п/п

|

Зона

|

Временные интервалы

|

Чистые позиции (суммарные)

|

Коэффициент взвешивания,

процентов

|

Взвешенные позиции по временным интервалам

|

Взвешенные позиции по зонам

|

Взвешенные позиции между зонами

|

|||||||||

|

финансовые инструменты с процентной ставкой менее 3%

|

прочие финансовые инструменты

|

длинные

|

короткие

|

длинные

|

короткие

|

закрытые

|

открытые

|

закрытые

|

открытые

|

закрытые

|

закрытые

|

открытые

|

открытые

|

|||

|

1.

|

1

|

менее 1 месяца

|

менее 1 месяца

|

0

|

B

|

B1

|

E

|

-

|

G

|

-

|

||||||

|

1 - 3 месяца

|

1 - 3 месяца

|

0,29

|

B

|

B1

|

E

|

-

|

G

|

-

|

||||||||

|

3 - 6 месяцев

|

3 - 6 месяцев

|

0,57

|

B

|

B1

|

E

|

-

|

G

|

-

|

||||||||

|

6 - 12 месяцев

|

6 - 12 месяцев

|

1,01

|

B

|

B1

|

E

|

-

|

G

|

-

|

||||||||

|

2.

|

2

|

1 - 1,9 года

|

1 - 2 года

|

1,8

|

C

|

C1

|

E

|

F

|

G

|

-

|

||||||

|

1,9 - 2,8 года

|

2 - 3 года

|

2,51

|

C

|

C1

|

E

|

F

|

G

|

-

|

||||||||

|

2,8 - 3,6 года

|

3 - 4 года

|

3,23

|

C

|

C1

|

E

|

F

|

G

|

-

|

||||||||

|

3.

|

3

|

3,6 - 4,3 года

|

4 - 5 лет

|

3,95

|

D

|

D1

|

-

|

|||||||||

|

4,3 - 5,7 года

|

5 - 7 лет

|

4,67

|

D

|

D1

|

-

|

|||||||||||

|

5,7 - 7,3 года

|

7 - 10 лет

|

5,39

|

D

|

D1

|

-

|

|||||||||||

|

7,3 - 9,3 года

|

10 - 15 лет

|

6,47

|

D

|

D1

|

-

|

|||||||||||

|

9,3 - 10,6 года

|

15 - 20 лет

|

7,55

|

D

|

D1

|

-

|

|||||||||||

|

10,6 - 12 лет

|

более 20 лет

|

8,62

|

D

|

D1

|

-

|

|||||||||||

|

12 - 20 лет

|

-

|

11,5

|

||||||||||||||

|

более 20 лет

|

-

|

17,97

|

||||||||||||||

|

4.

|

Итого (без учета знака)

|

-

|

-

|

-

|

-

|

A

|

-

|

-

|

-

|

-

|

-

|

-

|

H

|

|||

Приложение N 7

к методике оценки величины

рыночного риска

ПЕРЕЧЕНЬ ФОНДОВЫХ ИНДЕКСОВ АКЦИЙ

1. Индекс МосБиржи (Россия)

2. Индекс РТС (Россия)

3. Euro Stoxx 50 (Еврозона)

4. CAC 40 (Франция)

5. DAX 30 (Германия)

6. FTSE 100 (Великобритания)

7. FTSE MIB (Италия)

8. S&P/Toronto Stock Exchange 60 Index (Канада)

9. Dow Jones Industrial Average (США)

10. NASDAQ 100 (США)

11. Shenzhen Stock Exchange Component Stock Index (Китай)

12. FTSE China 50 (Китай)

13. Hang Seng (Гонконг)

14. MSCI Asia APEX 50 (Азиатско-Тихоокеанский регион)

15. S&P Asia 50 (Гонконг, Южная Корея, Сингапур, Тайвань)

16. NIKKEI 225 (Япония)

17. TOPIX 100 (Япония)

18. KOSPI 100 (Южная Корея)

19. S&P/ASX 100 (Австралия)

20. S&P Europe 350 (Еврозона)

21. FTSE 350 (Великобритания)

22. S&P 500 (США)

23. Russell 1000 (США)

24. NASDAQ Composite (США)

25. NYSE Composite Index (США)

26. S&P/Toronto Stock Exchange Composite (Канада)

27. MSCI AC Asia Pacific (Азиатско-Тихоокеанский регион)

28. Shanghai Se Composite (Китай)

29. Shenzhen Composite (Китай)

30. CSI 300 Index (Китай)

31. Hang Seng Composite (Гонконг)

32. NIKKEI 500 (Япония)

33. TOPIX 500 (Япония)

34. KOSPI 200 (Южная Корея)

35. S&P/ASX 300 (Австралия)

Приложение N 8

к методике оценки величины

рыночного риска

МЕТОДИКА РАСЧЕТА РАЗМЕРОВ ОТКРЫТЫХ ВАЛЮТНЫХ ПОЗИЦИЙ

1. Единый институт развития в жилищной сфере (далее - единый институт развития) рассчитывает размеры открытых валютных позиций в целях определения величины валютного риска, включаемого в расчет величины рыночного риска в соответствии с методикой оценки величины рыночного риска, предусмотренной приложением N 3 к методике расчета нормативов финансовой устойчивости единого института развития в жилищной сфере, утвержденной постановлением Правительства Российской Федерации от 13 октября 2020 г. N 1680 "О вопросах, связанных с обеспечением финансовой устойчивости единого института развития в жилищной сфере".

Для определения величины валютного риска, включаемого в расчет величины рыночного риска, позиции в драгоценных металлах, отличных от золота, не подлежат включению в расчет открытой валютной позиции.

Активы (требования) и обязательства (включая производные финансовые инструменты) для целей включения в расчет открытой валютной позиции в качестве подверженных валютному риску должны оказывать непосредственное влияние на величину капитала и (или) финансовый результат в результате изменения курсов иностранных валют (цен на золото). При этом в случае производных финансовых инструментов факт соответствия данному критерию должен определяться относительно справедливой стоимости данных инструментов.

2. В целях расчета открытых валютных позиций в отдельных иностранных валютах и золоте чистые позиции определяются как разность между балансовыми активами и пассивами, внебалансовыми требованиями и обязательствами по каждой иностранной валюте и золоту (в физической форме и обезличенном виде).

3. В расчет чистых позиций также включаются балансовые активы и пассивы (за исключением производных финансовых инструментов, отражаемых на балансовых счетах по учету производных финансовых инструментов), внебалансовые требования и обязательства в рублях, величина которых зависит от изменения установленных Центральным банком Российской Федерации соответствующих курсов иностранных валют по отношению к рублю (далее - курс иностранных валют) и (или) цен на золото (далее - учетная цена на золото), в которых рассчитываются чистые позиции.

Указанные балансовые активы и пассивы, внебалансовые требования и обязательства включаются в расчет чистых позиций в следующем порядке:

балансовые активы и пассивы, внебалансовые требования и обязательства в рублях пересчитываются в иностранную валюту или золото, от которых зависит их величина, по соответствующему курсу иностранных валют или по соответствующей учетной цене на золото на дату проведения последней валютной переоценки (последнего пересчета стоимости требований (активов) и обязательств в связи с изменением курсов иностранных валют (цен на золото);

полученная величина суммируется с балансовыми активами и пассивами, внебалансовыми требованиями и обязательствами, выраженными в той же иностранной валюте или в золоте, от изменения курса которой или учетной цены которого соответственно зависит величина балансовых активов и пассивов, внебалансовых требований и обязательств в рублях.

4. В целях расчета размеров открытых валютных позиций ежеквартально рассчитываются отдельно следующие отчетные показатели:

по каждой из иностранных валют и золоту чистые позиции (балансовая, спот, срочная, опционная, по гарантиям (банковским гарантиям), поручительствам и аккредитивам);

открытые валютные позиции в отдельных иностранных валютах и золоте;

сумма открытых валютных позиций в отдельных иностранных валютах и золоте.

5. В целях расчета размера открытых валютных позиций определяются величины открытых валютных позиций в отдельных иностранных валютах и золоте суммированием чистой балансовой позиции, чистой спот-позиции, чистой срочной позиции, чистой опционной позиции и чистой позиции по гарантиям (банковским гарантиям), поручительствам и аккредитивам с учетом знака позиций.

Со знаком "+" в расчет открытых валютных позиций в отдельных иностранных валютах и золоте включается длинная чистая позиция, которая представляет собой положительный результат расчета.

Со знаком "-" в расчет открытых валютных позиций в отдельных иностранных валютах и золоте включается короткая чистая позиция, которая представляет собой отрицательный результат расчета.

6. Чистая балансовая позиция рассчитывается как разность между суммой балансовых активов и суммой балансовых пассивов в одной и той же иностранной валюте и золоте с учетом особенностей, установленных пунктом 7 настоящей методики. Под суммой валютных балансовых активов и пассивов для целей расчета чистой балансовой позиции подразумевается балансовая стоимость таких активов и пассивов.

7. Расчет чистой балансовой позиции производится с учетом следующих особенностей:

балансовые активы включаются в расчет чистой балансовой позиции за минусом валютного эквивалента ожидаемых кредитных убытков под указанные балансовые активы в той же иностранной валюте или золоте, в которых рассчитывается чистая балансовая позиция. Валютный эквивалент ожидаемых кредитных убытков определяется как величина ожидаемых кредитных убытков, пересчитанная в иностранную валюту исходя из курса иностранной валюты или золота исходя из учетной цены на золото, установленных на последнюю из дат их формирования или уточнения;

в расчет чистой балансовой позиции не включаются требования и обязательства единого института развития, в отношении которых переоценка, обусловленная изменением курсов иностранных валют, не осуществляется в соответствии с требованиями законодательства Российской Федерации;

из расчета чистой балансовой позиции исключаются финансовые инструменты, формирующие условные обязательства кредитного характера, которые включены в расчет открытой валютной позиции в составе чистой позиции по гарантиям (банковским гарантиям), поручительствам и аккредитивам;

активы (обязательства), номинированные в иностранной валюте, оцениваемые по справедливой стоимости через прибыль или убыток, а также ценные бумаги, оцениваемые по справедливой стоимости через прочий совокупный доход, включаются в расчет чистой балансовой позиции по балансовой стоимости с учетом переоценки, в том числе отражаемой в валюте Российской Федерации, пересчитанной в иностранную валюту исходя из курса Центрального банка Российской Федерации, установленного на дату проведения последней переоценки активов (обязательств) по справедливой стоимости.

8. Чистая спот-позиция рассчитывается как разность между требованиями и обязательствами в одной и той же иностранной валюте и золоте по сделкам, условия которых предусматривают поставку финансового актива в пределах срока, установленного правилами или соглашениями, принятыми на соответствующем рынке. Требования и (или) обязательства по договорам (сделкам), включаемым в расчет чистой спот-позиции, определяются по данным внебалансового учета.

9. Чистая срочная позиция рассчитывается как разность между требованиями и обязательствами в одной и той же иностранной валюте и золоте по договорам (сделкам) (за исключением опционов) с производными финансовыми инструментами, с учетом особенностей, определенных пунктами 10 и 11 настоящей методики. Требования и (или) обязательства по договорам (сделкам), включаемым в расчет чистой срочной позиции, определяются по данным внебалансового учета.

Под производными финансовыми инструментами для целей расчета открытой валютной позиции понимаются договоры, классифицированные в качестве производных инструментов для целей бухгалтерского учета (в соответствии с Международными стандартами финансовой отчетности (IFRS) 9 "Финансовые инструменты", введенными в действие приказом Министерства финансов Российской Федерации от 27 июня 2016 г. N 98н).

10. В требования и (или) обязательства, участвующие в расчете чистой срочной позиции, включаются требования и (или) обязательства по срочной части расчетного форварда конверсионной операции, представляющей собой комбинацию 2 сделок - валютного форвардного договора (срочная часть расчетного форварда) и обязательства по проведению встречной сделки на дату исполнения форвардного договора (кассовая часть расчетного форварда).

С даты определения величины требований и обязательств по форварду, условия которого не предусматривают поставки базисного (базового) актива, в расчет чистой срочной позиции по данной сделке включаются требования или обязательства в величине платежа в иностранной валюте.

11. В требования и (или) обязательства, участвующие в расчете чистой срочной позиции, включаются требования и (или) обязательства по инструментам хеджирования, заключенным в целях компенсации возможных убытков, возникающих в результате неблагоприятного изменения стоимости объекта хеджирования (базового инструмента).

В расчет включаются инструменты хеджирования, заключенные:

на организованных торговых площадках (через организатора торговли);

на не организованных торговых площадках (не через организатора торговли) с юридическими лицами, осуществляющими выпуск и (или) выдачу ценных бумаг, принимаемых в залог по предоставленным ссудам.

Инструменты хеджирования, заключенные с иными контрагентами, в расчет чистой срочной позиции не включаются.

Из расчета срочной позиции исключаются инструменты хеджирования, по которым фактор кредитного риска контрагента оказывает существенное влияние на изменение их справедливой стоимости.

12. Чистая опционная позиция рассчитывается как разность между требованиями и обязательствами в одной и той же иностранной валюте и (или) золоте, обусловленными покупкой (продажей) единым институтом развития опционов.

В случае если базисным (базовым) активом опциона являются иностранные валюты, золото или активы, выраженные в рублях, величина которых зависит от изменения курсов иностранных валют или учетной цены на золото, в расчет чистой опционной позиции требования или обязательства в отношении базисного (базового) актива включаются в величине, равной произведению текущей рыночной стоимости базисного (базового) актива опциона, выраженной в иностранной валюте или золоте, и абсолютной величины коэффициента дельта.

В случае если базисным (базовым) активом опциона являются иные виды активов, отличные от иностранных валют, золота или активов, выраженных в рублях, величина которых зависит от курсов иностранных валют или учетной цены на золото, а также производные финансовые инструменты, базисными (базовыми) активами которых являются указанные активы, в расчет чистой опционной позиции требования или обязательства в отношении базисного (базового) актива включаются в величине, равной справедливой стоимости опциона. По опционам, расчеты по которым предусматривают перечисление маржи, справедливая стоимость принимается равной цене опциона, рассчитываемой и раскрываемой организатором торговли. В случае отсутствия информации о величине цены единый институт развития самостоятельно осуществляет расчет справедливой стоимости в соответствии с методами, установленными в учетной политике единого института развития для каждого вида опционов.

В случае если расчетная валюта опциона отлична от рубля или зависит от изменения курсов иностранных валют или учетной цены на золото, в расчет чистой опционной позиции включаются требования или обязательства по денежным средствам (по поставке денежных средств) в величине, равной произведению стоимости опционного контракта, определенной договором и выраженной в расчетной валюте, и абсолютной величины коэффициента дельта. Расчет коэффициента дельта приведен в приложении N 1 к методике оценки величины рыночного риска, предусмотренной приложением N 3 к методике расчета нормативов финансовой устойчивости единого института развития в жилищной сфере, утвержденной постановлением Правительства Российской Федерации от 13 октября 2020 г. N 1680 "О вопросах, связанных с обеспечением финансовой устойчивости единого института развития в жилищной сфере".

С момента принятия решения об исполнении опциона и (или) с даты определения платежа по опциону в случае автоматического исполнения такая сделка рассматривается аналогично форвардной сделке и включается в расчет чистой опционной позиции в величине требований и (или) обязательств на получение (уплату) денежных средств в иностранной валюте без учета коэффициента дельта.

13. Чистая позиция по гарантиям (банковским гарантиям), поручительствам и аккредитивам рассчитывается как разность между внебалансовыми требованиями и обязательствами в одной и той же иностранной валюте по полученным и выданным независимым гарантиям (банковским гарантиям) и поручительствам, а также аккредитивам.

14. В требования и (или) обязательства в иностранной валюте, участвующие в расчете чистой позиции по гарантиям (банковским гарантиям), поручительствам и аккредитивам, включаются:

выданные независимые гарантии (банковские гарантии), договоры о выдаче которых предусматривают их безотзывность, а также поручительства, выданные на аналогичных условиях;

выданные независимые гарантии (банковские гарантии), договоры о выдаче которых не содержат условий об их безотзывности, и поручительства, в отношении которых у единого института развития сложилось профессиональное суждение о том, что они будут исполнены (не будут отозваны);

полученные независимые гарантии (банковские гарантии) и поручительства;

выставленные покрытые и непокрытые безотзывные аккредитивы;

выставленные покрытые и непокрытые отзывные аккредитивы, в отношении которых у единого института развития сложилось профессиональное суждение о том, что они будут исполнены (не будут отозваны);

принятый в обеспечение по размещенным средствам залог, номинированный в иностранной валюте или золоте.

Выданные независимые гарантии (банковские гарантии) и поручительства, а также выставленные аккредитивы включаются в расчет чистой позиции по гарантиям (банковским гарантиям), поручительствам и аккредитивам за минусом валютного эквивалента ожидаемых кредитных убытков.

15. Величина требований и (или) обязательств, участвующих в расчете чистой позиции по гарантиям (банковским гарантиям), поручительствам и аккредитивам, определяется с учетом следующего:

выданные независимые гарантии (банковские гарантии) и поручительства в иностранной валюте включаются в расчет чистой позиции с момента, когда по профессиональному суждению единого института развития указанные финансовые инструменты имеют высокую степень раскрытия (величина ожидаемых кредитных убытков без учета полученного обеспечения, учтенная при оценке величины балансовой стоимости данных финансовых инструментов, должна составлять 51 процент и более от номинальной величины условных (внебалансовых) обязательств). Профессиональное суждение может базироваться на информации о неисполнении (задержке исполнения) принципалом (должником) своих обязательств, не имеющих в том числе непосредственного отношения к условиям данной независимой гарантии (банковской гарантии) и поручительства. Порядок формирования и документарного оформления профессионального суждения единого института развития устанавливается внутренними документами единого института развития;

полученные независимые гарантии (банковские гарантии) и поручительства в иностранной валюте включаются в расчет чистой позиции с момента вступления в силу согласно условиям соответствующего договора.

16. Величина полученных независимых гарантий (банковских гарантий) и (или) поручительств включается в расчет чистой позиции за вычетом разницы между величиной ожидаемых кредитных убытков с учетом и без учета полученного обеспечения по соответствующему балансовому требованию, в обеспечение которого они получены, включаемого в расчет открытых валютных позиций. При этом величина полученных независимых гарантий (банковских гарантий) и (или) поручительств, рассчитанная с учетом указанной разницы, включается в расчет открытых валютных позиций в величине, не превышающей величины ожидаемых кредитных убытков с учетом обеспечения по соответствующему балансовому требованию.

Если финансовое положение гаранта (поручителя) в соответствии с внутренними подходами единого института развития оценивается как плохое и затем подтверждается в последующих профессиональных суждениях, полученные независимые гарантии (банковские гарантии) и поручительства включаются в расчет чистой позиции следующим образом:

в течение срока до 180 календарных дней с момента первоначальной оценки финансового положения гаранта (поручителя) как плохого величина независимой гарантии (банковской гарантии) или поручительства включается в расчет в размере не менее 75 процентов установленной договором и отражаемой на внебалансовых счетах величины;

в течение срока свыше 180 календарных дней до 270 календарных дней с момента первоначальной оценки финансового положения гаранта (поручителя) как плохого величина независимой гарантии (банковской гарантии) или поручительства включается в расчет в размере не менее 50 процентов установленной договором и отражаемой на внебалансовых счетах величины;

в течение срока свыше 270 календарных дней до 365 календарных дней с момента первоначальной оценки финансового положения гаранта (поручителя) как плохого величина независимой гарантии (банковской гарантии) или поручительства включается в расчет в размере не менее 25 процентов установленной договором и отражаемой на внебалансовых счетах величины;

по истечении 365 календарных дней с момента первоначальной оценки финансового положения гаранта (поручителя) как плохого величина независимой гарантии (банковской гарантии) или поручительства может не включаться в расчет чистой позиции.

Порядок формирования и документарного оформления профессионального суждения единого института развития устанавливается внутренними документами единого института развития.

17. Независимые гарантии (банковские гарантии) и поручительства в иностранной валюте, полученные в обеспечение по выданным независимым гарантиям (банковским гарантиям) и (или) поручительствам в иностранной валюте, включаются в расчет чистой позиции с момента вступления в силу соответствующего договора, но не ранее включения в расчет чистой позиции выданных независимых гарантий (банковских гарантий) и (или) поручительств в иностранной валюте, в обеспечение которых они получены.

Независимые гарантии (банковские гарантии) и (или) поручительства в иностранной валюте, полученные в обеспечение по выданным независимым гарантиям (банковским гарантиям) и поручительствам, включаются в расчет чистой позиции в величине, не превышающей величины выданных независимых гарантий (банковских гарантий) и (или) поручительств, уменьшенных на величину ожидаемых кредитных убытков.

18. Полученные независимые гарантии (банковские гарантии) и поручительства включаются в расчет чистой позиции со знаком "+", выданные - со знаком "-", выставленные покрытые и непокрытые аккредитивы - со знаком "-".

19. Выставленные покрытые и непокрытые аккредитивы включаются в расчет чистой позиции с момента, когда по профессиональному суждению единого института развития - эмитента аккредитива указанные финансовые инструменты имеют высокую степень обесценения (величина ожидаемых кредитных убытков без учета полученного обеспечения, учтенная при оценке величины балансовой стоимости данных финансовых инструментов, должна составлять 51 процент и более от номинальной величины условных (внебалансовых) обязательств).

20. Залог, номинированный в иностранной валюте или золоте, включается в расчет чистой позиции в порядке, предусмотренном для полученных независимых гарантий (банковских гарантий) и поручительств.

21. Балансирующая позиция в рублях рассчитывается с учетом следующего:

по каждой иностранной валюте чистые позиции конвертируются в рубли по курсам иностранных валют, установленным Центральным банком Российской Федерации на дату осуществления расчета;

по золоту чистые позиции в количественном выражении конвертируются в рубли по учетной цене, установленной Центральным банком Российской Федерации на дату осуществления расчета.

22. Сумма открытых валютных позиций в отдельных иностранных валютах и золоте рассчитывается как сумма 2 величин - наибольшей из суммы всех длинных открытых валютных позиций или суммы всех коротких открытых валютных позиций в отдельных иностранных валютах (в абсолютном выражении) и чистой открытой позиции в золоте (длинной или короткой позиции) в абсолютном выражении.".