ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 12 июля 2021 г. N 1161

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

РАСПРЕДЕЛЕНИЯ ДОТАЦИЙ БЮДЖЕТАМ СУБЪЕКТОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ В ЦЕЛЯХ ЧАСТИЧНОЙ КОМПЕНСАЦИИ ВЫПАДАЮЩИХ ДОХОДОВ

БЮДЖЕТОВ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ ПРИМЕНЕНИЯ

ИНВЕСТИЦИОННОГО НАЛОГОВОГО ВЫЧЕТА НА 2021 ГОД

Правительство Российской Федерации постановляет:

1. Утвердить прилагаемую методику распределения дотаций бюджетам субъектов Российской Федерации в целях частичной компенсации выпадающих доходов бюджетов субъектов Российской Федерации от применения инвестиционного налогового вычета на 2021 год.

2. Федеральной налоговой службе обеспечить представление до 1 августа 2021 г. в Министерство финансов Российской Федерации информации, необходимой для осуществления расчетов в соответствии с методикой, утвержденной настоящим постановлением.

3. Министерству экономического развития Российской Федерации обеспечить представление до 1 августа 2021 г. в Министерство финансов Российской Федерации информации в соответствии с пунктом 4 методики, утвержденной настоящим постановлением.

Председатель Правительства

Российской Федерации

М.МИШУСТИН

Утверждена

постановлением Правительства

Российской Федерации

от 12 июля 2021 г. N 1161

МЕТОДИКА

РАСПРЕДЕЛЕНИЯ ДОТАЦИЙ БЮДЖЕТАМ СУБЪЕКТОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ В ЦЕЛЯХ ЧАСТИЧНОЙ КОМПЕНСАЦИИ ВЫПАДАЮЩИХ ДОХОДОВ

БЮДЖЕТОВ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ ПРИМЕНЕНИЯ

ИНВЕСТИЦИОННОГО НАЛОГОВОГО ВЫЧЕТА НА 2021 ГОД

1. Распределение дотаций бюджетам субъектов Российской Федерации в целях частичной компенсации выпадающих доходов бюджетов субъектов Российской Федерации от применения инвестиционного налогового вычета (далее - дотации) на 2021 год осуществляется между субъектами Российской Федерации на основании данных Федеральной налоговой службы об объеме льгот по инвестиционному налоговому вычету, предоставленных субъектами Российской Федерации в соответствии со статьей 286.1 Налогового кодекса Российской Федерации за 2020 год (далее - инвестиционный налоговый вычет) организациям, впервые воспользовавшимся указанной льготой после 1 января 2020 г. (но не более 200000 тыс. рублей в расчете на одно юридическое лицо), расположенным на территории субъекта Российской Федерации и осуществляющим виды экономической деятельности, за исключением бюджетных и автономных учреждений, организаций, реализующих проекты в рамках государственно-частного партнерства, организаций - субъектов естественных монополий, организаций игорного бизнеса, черной и цветной металлургии, организаций, осуществляющих деятельность по добыче полезных ископаемых, организаций, осуществляющих деятельность по транспортировке нефти и (или) нефтепродуктов, газа и (или) газового конденсата, организаций - налогоплательщиков по налогу на добычу полезных ископаемых и акцизам, организаций, осуществляющих деятельность по производству химических веществ и химических продуктов, и организаций, осуществляющих финансовую и страховую деятельность (далее - организации).

2. Общий размер дотации, распределяемый между субъектами Российской Федерации в 2021 году (Д), определяется по формуле:

где Дi - размер дотации, предоставляемой бюджету i-го субъекта Российской Федерации в 2021 году;

n - количество субъектов Российской Федерации, предоставивших льготы по инвестиционному налоговому вычету организациям за 2020 год.

3. Размер дотации, предоставляемой бюджету i-го субъекта Российской Федерации в 2021 году, определяется в следующем порядке:

а) если потребность в средствах для компенсации двух третей объема выпадающих доходов бюджетов субъектов Российской Федерации от применения инвестиционного налогового вычета превышает объем бюджетных ассигнований федерального бюджета, предусмотренных на соответствующие цели в Федеральном законе "О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов" (S), то по формуле:

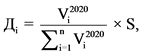

где  - объем льгот по инвестиционному налоговому вычету, предоставленных i-м субъектом Российской Федерации организациям за 2020 год (тыс. рублей);

- объем льгот по инвестиционному налоговому вычету, предоставленных i-м субъектом Российской Федерации организациям за 2020 год (тыс. рублей);

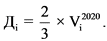

б) если потребность в средствах для компенсации двух третей объема выпадающих доходов бюджетов субъектов Российской Федерации от применения инвестиционного налогового вычета составляет менее объема бюджетных ассигнований федерального бюджета, предусмотренных на соответствующие цели в Федеральном законе "О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов", то по формуле:

В случае если объем средств, необходимый для компенсации двух третей объема выпадающих доходов бюджета i-го субъекта Российской Федерации от предоставления льгот по инвестиционному налоговому вычету, составляет более 100000 тыс. рублей, размер дотации, предоставляемой бюджету указанного субъекта Российской Федерации, составит не менее 100000 тыс. рублей.

В случае если объем средств, необходимый для компенсации двух третей объема выпадающих доходов бюджета i-го субъекта Российской Федерации от предоставления льгот по инвестиционному налоговому вычету, составляет менее 100000 тыс. рублей, размер дотации, предоставляемой бюджету указанного субъекта Российской Федерации, составит не менее двух третей объема выпадающих доходов бюджета указанного субъекта Российской Федерации.

4. Дотации предоставляются субъектам Российской Федерации, в которых в рамках повышения инвестиционной привлекательности региона утвержден план по созданию системы запуска и сопровождения инвестиционных проектов в субъекте Российской Федерации по форме согласно приложению, включающий следующие мероприятия:

а) формирование и ведение реестра инвестиционных проектов, реализуемых на территории соответствующего субъекта Российской Федерации, в соответствии с общими требованиями, утвержденными Министерством экономического развития Российской Федерации;

б) принятие инвестиционной декларации, утверждение и внедрение свода инвестиционных правил, формирование инвестиционной карты, разрабатываемых в соответствии с методическими рекомендациями, утвержденными Министерством экономического развития Российской Федерации;

в) создание инвестиционного комитета, обеспечивающего взаимодействие инвесторов и органов государственной власти, и создание организаций, уполномоченных сопровождать инвестиционные проекты, (агентства развития), в соответствии с методическими рекомендациями, утвержденными Министерством экономического развития Российской Федерации и включающими примерное положение об инвестиционном комитете и примерный устав агентства развития.

5. Дотации не предоставляются субъектам Российской Федерации, уровень расчетной бюджетной обеспеченности которых после распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации на 2020 год, рассчитанный в соответствии с методикой распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации, утвержденной постановлением Правительства Российской Федерации от 22 ноября 2004 г. N 670 "О распределении дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации", превышает 1,5.

Приложение

к методике распределения дотаций

бюджетам субъектов Российской

Федерации в целях частичной

компенсации выпадающих доходов

бюджетов субъектов Российской

Федерации от применения

инвестиционного налогового

вычета на 2021 год

(форма)

ПЛАН

по созданию системы запуска и сопровождения инвестиционных

проектов в субъекте Российской Федерации

|

Наименование мероприятия

|

2021 год <*>

|

2022 год <*>

|

|

|

1.

|

Формирование и ведение реестра инвестиционных проектов, реализуемых на территории субъекта Российской Федерации

|

||

|

2.

|

Принятие инвестиционной декларации

|

||

|

3.

|

Разработка и утверждение свода инвестиционных правил

|

||

|

4.

|

Формирование инвестиционной карты

|

||

|

5.

|

Создание механизма коммуникации между инвесторами и органами государственной власти (инвестиционный комитет)

|

||

|

6.

|

Создание операционного центра сопровождения инвестиционных проектов (агентство развития)

|

||

--------------------------------

<*> Указывается полугодие года, в котором планируется осуществление мероприятия.