См. Документы Министерства экономического развития Российской Федерации

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРОГНОЗ

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

НА 2015 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2016 И 2017 ГОДОВ

Прогноз социально-экономического развития Российской Федерации на 2015 год и на плановый период 2016 и 2017 годов (далее - прогноз) разработан на основе одобренных Правительством Российской Федерации сценарных условий социально-экономического развития Российской Федерации с учетом приоритетов и целевых индикаторов социально-экономического развития, сформулированных в Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, прогнозе долгосрочного социально-экономического развития Российской Федерации на период до 2030 года, указах Президента Российской Федерации от 7 мая 2012 г. и задач, поставленных в посланиях Президента Российской Федерации Федеральному Собранию Российской Федерации.

В прогнозе учтены итоги социально-экономического развития Российской Федерации в январе - августе 2014 г., а также прогнозные показатели федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации и Банка России.

1. ОСНОВНЫЕ ТЕНДЕНЦИИ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ

В 2014 ГОДУ

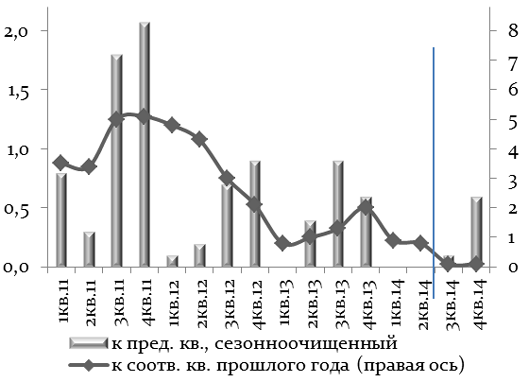

Экономическая ситуация в 2014 году продолжала ухудшаться на фоне осложнения геополитической обстановки. По оценке Минэкономразвития России, в I квартале 2014 г. ВВП снизился на 0,5% (по отношению к предыдущему кварталу, с исключением сезонности), во II квартале падение прекратилось, однако рост экономики с исключением календарного и сезонного факторов остается на нулевой отметке.

По данным Росстата, динамика ВВП к соответствующему периоду предыдущего года замедлилась с 2% в IV квартале 2013 г. до 0,9% в I квартале и 0,8% во II квартале 2014 года.

Динамика ВВП

Темпы прироста основных макроэкономических показателей

(в % к соответствующему периоду предыдущего года)

|

2013

|

2014

|

|||||||||

|

I

|

II

|

III

|

IV

|

год

|

I

|

II

|

III оценка <*>

|

IV оценка <*>

|

год оценка <*>

|

|

|

ВВП

|

0,8

|

1,0

|

1,3

|

2,0

|

1,3

|

0,9

|

0,8

|

0,2

|

0,1

|

0,5

|

|

Потребительские цены

|

7,1

|

7,2

|

6,4

|

6,4

|

6,8

|

6,4

|

7,6

|

7,6

|

7,7

|

7,4

|

|

Промышленное производство

|

-1,2

|

0,8

|

0,6

|

1,4

|

0,4

|

1,1

|

1,8

|

1,5

|

2,2

|

1,7

|

|

Инвестиции в основной капитал

|

0,1

|

-1,2

|

-0,3

|

0,4

|

-0,2

|

-4,8

|

-1,4

|

-2,3

|

-2,2

|

-2,4

|

|

Оборот розничной торговли

|

4,0

|

3,8

|

4,0

|

3,6

|

3,9

|

3,6

|

1,9

|

1,5

|

1,1

|

1,9

|

|

Реальная заработная плата

|

4,5

|

6,2

|

6,4

|

3,9

|

4,8

|

4,4

|

2,4

|

0,7

|

0,3

|

1,5

|

|

Реальные располагаемые денежные доходы населения

|

5,6

|

3,2

|

2,5

|

2,6

|

3,2

|

-2,5

|

1,7

|

1,8

|

0,2

|

0,3

|

|

Экспорт, млрд. долл. США

|

125

|

127

|

131

|

140

|

523

|

123

|

132

|

129

|

127

|

512

|

|

Импорт, млрд. долл. США

|

77

|

84

|

87

|

93

|

341

|

72

|

80

|

81

|

83

|

317

|

--------------------------------

<*> Оценка Минэкономразвития России.

Со стороны внутреннего спроса тенденция замедления роста в наибольшей степени связана со снижением динамики инвестиционного спроса. Продолжают ухудшаться условия кредитования, наблюдается рост цены кредита. Так, средняя стоимость обслуживания кредита нефинансовыми предприятиями по рублевым кредитам сроком до одного года увеличилась с 8,8% в январе 2013 г. до 10,7% в июле 2014 г., а сроком свыше одного года - с 10,6% в декабре 2013 г. до 11,9% в июле 2014 года. В сочетании с эскалацией санкций и блокировкой доступа к мировым финансовым рынкам это существенно снижает инвестиционные возможности компаний.

Учитывая возрастающие геополитические риски, компании с осторожностью подходят к инвестированию, даже с учетом того, что сальдированный финансовый результат деятельности организаций в целом по экономике, снижавшийся на протяжении более года, с марта 2014 г. начал увеличиваться. Динамика прибыли по итогам января - июля составила 9,8% против снижения на 20,2% за аналогичный период годом ранее. На улучшение ситуации по сравнению с прошлым годом прежде всего повлияло ослабление курса рубля, которое повысило доходность экспортных операций.

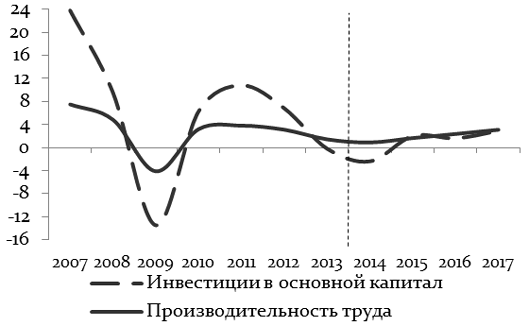

Инвестиции в основной капитал за январь - август 2014 г. сократились на 2,5 процента. Сокращение связано со снижением объемов инвестиций субъектов малого предпринимательства и инвестиций, не наблюдаемых прямыми статистическими методами. В то же время рост инвестиций крупных и средних организаций в первом полугодии сохранялся на уровне, близком к 2 процентам. Ожидается, что сокращение инвестиций в основной капитал во втором полугодии замедлится до 2,2% против 2,8% за первые шесть месяцев года. В целом за год инвестиции в основной капитал могут снизиться на 2,4 процента.

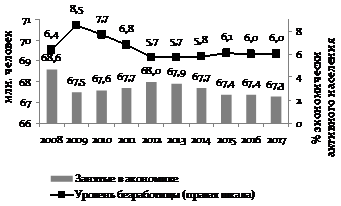

Вместе с тем, несмотря на ухудшение экономической ситуации, условия на рынке труда остаются достаточно жесткими. Безработица с исключением сезонного фактора в январе - августе 2014 г. сохраняется на уровне 5,1 - 5,2% против среднего уровня 5,7% в 2013 году. Сокращается регистрируемая безработица. Потребность работодателей в работниках по-прежнему остается высокой.

В то же время ожидается, что во второй половине года в условиях ухудшения экономических ожиданий предприятия начнут сокращать издержки на рабочую силу. К концу года уровень безработицы может превысить 6% экономически активного населения.

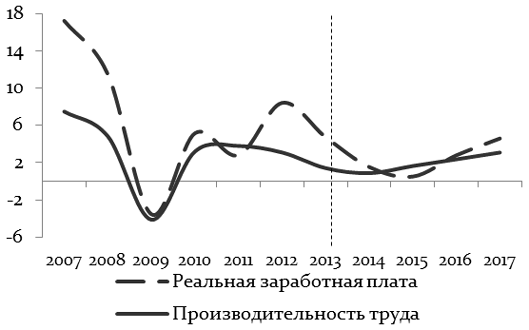

Несмотря на низкий уровень безработицы, рост реальной заработной платы существенно замедлился: с 4,4% в I квартале 2014 г. до 2,4% во II квартале. В целом за восемь месяцев реальная заработная плата выросла всего на 2,9%, что на 2,7 п. п. ниже темпов роста аналогичного периода 2013 года. При этом замедление темпов роста заработной платы отмечается во всех видах экономической деятельности, в том числе и в бюджетных (образование, здравоохранение, государственное управление). Во II квартале 2014 г. реальная заработная плата в бюджетных видах экономической деятельности относительно соответствующего периода 2013 года выросла на 4,2%, в остальных видах - на 0,2% против соответственно 8% и 1,6% в I квартале 2014 года.

Во втором полугодии 2014 г. по мере роста безработицы, сокращения финансовых возможностей государства рост реальной заработной платы продолжит замедляться. По итогам года прирост заработной платы снизится до 1,5% против 4,8% в 2013 году.

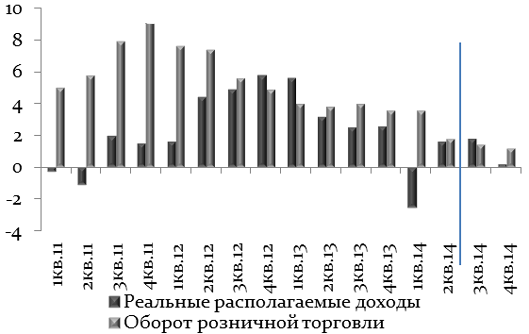

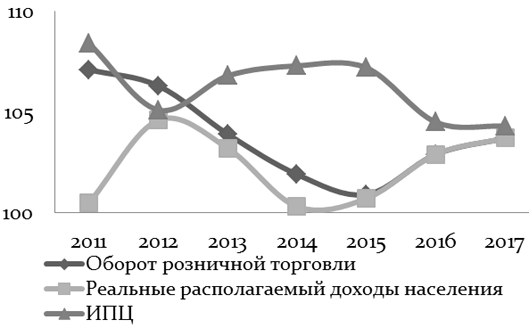

Динамика розничного товарооборота и реальных располагаемых

доходов населения (% к соотв. кварталу пред. года)

В 2014 году рост реальных располагаемых доходов населения практически полностью исчерпался. За январь - август реальные доходы выросли на 0,7% (при этом в I квартале они снизились на 2,5%, во II квартале - увеличились на 1,7%) к уровню соответствующего периода прошлого года прежде всего в результате падения доходов, связанных с предпринимательской деятельностью, а также социальных выплат (пособий и стипендий).

В целом за 2014 год прирост реальных доходов снизится до 0,3% против 3,2% в 2013 году.

Потребительский спрос последние годы являлся одним из основных факторов, поддерживающих рост экономики. Вместе с тем замедление роста заработной платы и доходов населения все в большей степени сказывается на динамике розничных продаж. Если в I квартале потребительская активность поддерживалась снижением сбережений на фоне роста инфляционных ожиданий, то во II квартале действие этого фактора было исчерпано. Норма сбережений населения во II квартале увеличилась по сравнению с I кварталом с 6 до 8,9%, а рост оборота розничной торговли снизился с 3,6 до 1,9 процента. В январе - августе оборот розничной торговли вырос на 2,3%, что на 1,7 п. п. ниже аналогичного показателя за 2013 год. Ожидается, что во втором полугодии сохранение высокого инфляционного фона, а также существенное замедление потребительского кредита будет сдерживать рост розничных продаж на уровне не выше 1 - 1,5%, а в целом в 2014 году прирост оборота розничной торговли составит 1,9 процента.

Тенденции, сложившиеся на потребительском рынке, отразились и на динамике платных услуг населению. В январе - августе объем платных услуг населению увеличился на 1%, что на 1,3 п. п. ниже аналогичного показателя за 2013 год. Ожидаемый прирост объема платных услуг населению в 2014 году составит около 1 процента.

Сдерживание реального роста социальных показателей и потребительского спроса во многом связано с инфляцией, которая сохраняется на достаточно высоком уровне. В конце августа потребительские цены были на 7,6% выше, чем годом ранее, тогда как инфляция в начале года составляла 6,1 процента. Усиление инфляции за прошедший период 2014 года связано в основном с продовольственными товарами, рост цен на которые ускорился с 6,5% в начале года до 10,3% в августе. Основными факторами такого роста стало ослабление курса рубля, рост мировых цен на молочную продукцию и сахар-сырец, а также торговые ограничения на импорт свинины. Со второй половины августа продовольственная инфляция ускорилась после введения санкций, ограничивших рост импорта ряда продуктов, особенно продукции животноводства (доля этих товаров на отдельных товарных рынках с учетом перерабатываемого импортного сырья значительна, например, по продукции из молока - свыше четверти, мясной продукции - около пятой части). Из-за разбалансированности рынков и снижения ценовой конкуренции рост цен продолжится на фоне сезонного сокращения предложения белковой продукции. В связи с этим инфляция за 2014 год может составить 7,5% против 6%, прогнозируемых ранее.

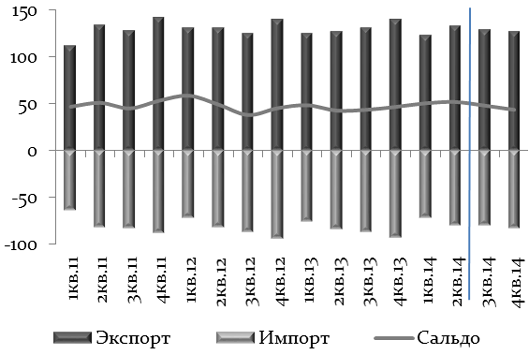

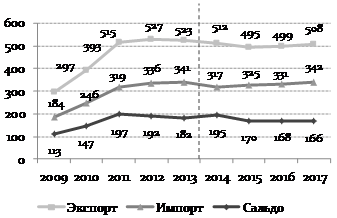

Внешнеторговый оборот в январе - июле 2014 г. составил 483,5 млрд. долларов США, уменьшившись на 0,8% относительно соответствующего периода 2013 года, при этом импорт сократился на 4,9%, а экспорт увеличился на 1,9 процента.

Динамика внешней торговли (млрд. долл. США)

Экспорт товаров в стоимостном выражении в январе - июле 2014 г., по данным ФТС России, увеличился на 1,2% относительно соответствующего периода прошлого года при росте его физических объемов и снижении средних контрактных цен. В отчетный период увеличились физические объемы вывоза нефтепродуктов и газа природного, при этом объемы вывоза нефти сырой сократились. Также возросли внешние поставки пшеницы (восстановление после прошлогоднего спада). Следует отметить существенный спад средних экспортных цен на минеральные удобрения, природный газ, черные и цветные металлы (медь, никель), в то время как контрактные цены на нефть по сравнению с соответствующим периодом прошлого года возросли.

Стоимостной объем российского импорта в январе - июле 2014 г. продемонстрировал отрицательную динамику, что обусловлено значительным спадом закупок в физическом выражении, при этом средние импортные цены имели незначительную положительную динамику. Существенно сократились закупки машин и оборудования, продукции химической промышленности и металлургической продукции.

В оставшийся период 2014 года ожидается ухудшение показателей внешней торговли. Экспорт снизится, прежде всего, в результате снижения цен на нефть с 107,3 доллара США за баррель в первом полугодии 2014 г. до 100,7 доллара США за баррель во втором полугодии и цен на газ, экспортируемый в страны дальнего зарубежья, с 368 долларов США за тыс. куб. м до 330 долларов США за тыс. куб. м, что объясняется значительным снижением цен в первом полугодии 2014 г. (цена на природный газ, экспортируемый в страны дальнего зарубежья, по данным ФТС России, снизилась с января по июнь 2014 г. на 12,5% - с 386 до 338 долларов США за тыс. куб. метров). Физические объемы экспорта газа, которые выросли в первом полугодии на 7%, во втором полугодии сократятся, по оценке Минэкономразвития России, на 12% во многом за счет приостановки экспорта в Украину.

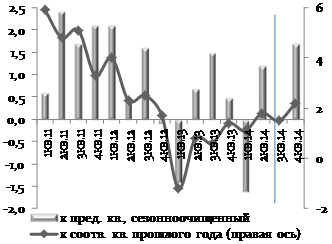

Индекс промышленного производства

Промышленное производство в текущем году несколько ускорилось после паузы роста в 2013 году. По итогам восьми месяцев 2014 г. прирост промышленного производства к соответствующему периоду 2013 года составил 1,3% (в январе - августе 2013 г. - снижение на 0,1%) при росте добычи полезных ископаемых на 0,8%, обрабатывающих производств на 2,2% и снижении производства и распределения электроэнергии, газа и воды на 1,9 процента. Из обрабатывающих производств высокие темпы прироста в январе - августе 2014 г. в связи с замещением импорта продемонстрировало производство транспортных средств и оборудования (11,8%), рост в текстильном и швейном производстве (2,6%) обеспечен за счет изменения потребительских предпочтений, в производстве пищевых продуктов, включая напитки, и табака (3,4%) перерабатывающие предприятия увеличили объемы производства за счет продолжающегося роста производства сырья. Кроме того, в связи с увеличением внешнего и внутреннего спроса в целлюлозно-бумажном производстве, издательской и полиграфической деятельности за восемь месяцев рост составил 4,2%, в производстве кокса и нефтепродуктов - 5,9%, в производстве резиновых и пластмассовых изделий - 3,9 процента.

Во втором полугодии ожидается сохранение текущих тенденций, прирост промышленного производства составит 1,9% к соответствующему периоду прошлого года, прирост обрабатывающих производств сохранится на уровне 2,6 процента. Наиболее высокими темпами по сравнению с первым полугодием будет развиваться производство пищевых продуктов, включая напитки, и табака, текстильное и швейное производство, производство резиновых и пластмассовых изделий, производство транспортных средств и оборудования. В целом в 2014 году промышленное производство увеличится, по оценке Минэкономразвития России, на 1,7%, обрабатывающие производства - на 2,6 процента.

Со стороны производства в 2014 году положительное влияние на общеэкономическую динамику оказывает сельское хозяйство. Прирост объема производства продукции сельского хозяйства в хозяйствах всех категорий составил в январе - августе 2014 г. 4,9% к уровню соответствующего периода прошлого года. Позитивные ожидания формирует хороший урожай зерна (98 - 100 млн. тонн, или на 6 - 8% выше уровня предыдущего года), рост производства которого связан с повышением урожайности в результате благоприятных агрометеорологических условий в основных зернопроизводящих регионах.

По итогам 2014 года прирост сельскохозяйственного производства составит 3,5%, или на 2,7 п. п. ниже 2013 года, что в основном связано с высокой базой второго полугодия прошлого года.

В целом ожидается, что во втором полугодии рост ВВП (по отношению к соответствующему периоду прошлого года) будет практически полностью исчерпан. Прежде всего это связано с замедлением роста потребительского спроса и спадом физических поставок товарного экспорта. Неблагоприятный "эффект базы" сохранит во втором полугодии негативные тенденции динамики инвестиций. Положительный эффект, связанный с углублением спада поставок по импорту, большей частью будет компенсирован снижением товарных запасов продовольственной продукции. В III и IV кварталах рост экономики будет находиться на уровне около 0,1 - 0,2%, а в целом за 2014 год рост ВВП составит 0,5 процента.

2. ФАКТОРЫ И УСЛОВИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ В 2015 - 2017 ГОДАХ

2.1. Описание сценариев прогноза

Прогноз социально-экономического развития рассматривает развитие российской экономики в условиях относительной стабилизации геополитической обстановки, отсутствия дальнейших серьезных санкций со стороны ЕС и США, а также введения новых ответных санкций со стороны России. Санкции, введенные Россией на импорт продовольственных продуктов, прекратят действие в августе 2015 года. С 2015 года будут постепенно отменяться санкции в отношении российских компаний. При этом в 2014 - 2015 гг. будут сохраняться геополитические риски, что определяет высокие премии за риск и низкие возможности осуществления займов на внешних рынках в этот период. В 2016 - 2017 гг. ожидается восстановление доступа компаний на мировые рынки капитала. Отток капитала в 2016 - 2017 гг. не будет превышать 20 - 30 млрд. долларов США в год.

Развитие мировой экономики предполагается со среднегодовыми темпами 3,7 - 4% в год. Предусматривается стабилизация цены на нефть Urals на уровне 100 долларов США за баррель, а также опережающее по отношению к ценам на нефть снижение стоимости экспортируемого газа в связи с усилением конкуренции на европейских газовых рынках.

Вариант 1 (базовый) предполагает сохранение инерционных трендов, сложившихся в последний период, консервативную инвестиционную политику частных компаний, ограниченные расходы на развитие компаний инфраструктурного сектора при стагнации государственного спроса.

В 2015 году рост экономики ускоряется до 1,2% прежде всего в результате возобновления роста инвестиционного спроса за счет компаний инфраструктурного сектора и государственных инвестиций. Рост потребления, напротив, продолжит замедляться, что будет сдерживать возможности роста экономики. Это будет связано с сохранением высокой инфляции, ужесточением условий на рынке потребительского кредита и замедлением роста заработной платы в бюджетном секторе.

В 2016 - 2017 гг. на фоне сокращения оттока капитала, по мере снижения геополитической напряженности и восстановления интереса бизнеса к инвестированию в расширение производства, годовые темпы прироста экономики могут повыситься до 2,3 - 3 процентов. Это будет связано с ускорением роста потребления, при этом в указанный период экономический рост будет сдерживаться снижением инвестиционного спроса со стороны компаний инфраструктурного сектора, металлургии, а также отсутствием роста государственных капитальных вложений. В первом варианте прогноза ожидается снижение темпов прироста кредитного портфеля экономики до 12 - 15% в 2015 - 2017 годах.

Вариант 2 (умеренно-оптимистичный) предполагает более активную политику, направленную на снижение негативных последствий, связанных с ростом геополитической напряженности, и создание условий для более устойчивого долгосрочного роста. Сценарий характеризует развитие экономики в условиях повышения доверия частного бизнеса, применения дополнительных мер стимулирующего характера, связанных с расходами бюджета по финансированию новых инфраструктурных проектов, поддержанию кредитования наиболее уязвимых секторов экономики, увеличению финансирования развития человеческого капитала.

Сценарий предполагает проведение более мягкой бюджетной политики за счет модификации действующего бюджетного правила и полного использования ресурсов Фонда национального благосостояния, направляемых на финансирование новых проектов и докапитализацию банковской системы. Среднегодовые темпы прироста кредитов нефинансовым организациям в 2015 - 2017 гг. увеличатся до 15 - 17 процентов.

Вариант предусматривает более быстрое снижение оттока капитала, который может быть полностью исчерпан к 2017 году.

Вариант также предусматривает успешную реализацию запланированных мер по поддержке экспорта, что позволит к 2018 году достичь существенного наращивания объемов экспорта промышленной продукции высокой степени обработки (в 2 раза по отношению к 2011 году). Экспорт нефти и газа также выше, чем в базовом сценарии.

В условиях второго варианта с 2015 года рост ВВП начинает ускоряться и в целом за год составит 3,3%, в 2016 - 2017 гг. - 3,3 - 4,3 процента. В среднем за период 2015 - 2017 гг. ежегодный прирост ВВП более чем на 1,4 п. п. выше, чем в базовом варианте.

Дополнительно проработан вариант A, тестирующий экономику на ухудшение ситуации в мировой экономике, приводящее к более сильному снижению цен на нефть. В этих условиях среднегодовая цена на нефть марки "Urals" в 2015 году понижается до 91 доллара США за баррель, в 2016 - 2017 гг. предполагается ее стабилизация на уровне 90 долларов США за баррель. Учитывая сильную зависимость российской экономики от мировой конъюнктуры, этот сценарий в наибольшей степени обостряет риски устойчивости банковской системы, платежного баланса и общего уровня уверенности экономических агентов. В условиях этого сценария ожидается снижение ВВП в 2015 году на 0,6% и восстановление на уровне 1,7 - 2,8% в 2016 - 2017 годах.

Базовый вариант (вариант 1) предлагается использовать для разработки параметров федерального бюджета на 2015 - 2017 годы.

Основные показатели прогноза социально-экономического

развития Российской Федерации

|

2013 отчет

|

2014 оценка

|

2015

|

2016

|

2017

|

|

|

прогноз

|

|||||

|

Цена на нефть марки "Urals" (мировая), долларов США за баррель

|

|||||

|

1, 2

|

108

|

104

|

100

|

100

|

100

|

|

Валовой внутренний продукт, прирост, %

|

|||||

|

1

|

1,3

|

0,5

|

1,2

|

2,3

|

3,0

|

|

2

|

3,3

|

3,3

|

4,3

|

||

|

Промышленность, прирост, %

|

|||||

|

1

|

0,4

|

1,7

|

1,6

|

1,7

|

2,1

|

|

2

|

2,8

|

2,9

|

3,1

|

||

|

Инвестиции в основной капитал, прирост, %

|

|||||

|

1

|

-0,2

|

-2,4

|

2,0

|

1,6

|

2,9

|

|

2

|

7,2

|

4,6

|

6,1

|

||

|

Реальная заработная плата, прирост, %

|

|||||

|

1

|

4,8

|

1,5

|

0,5

|

2,8

|

4,6

|

|

2

|

2,0

|

3,4

|

5,9

|

||

|

Оборот розничной торговли, прирост, %

|

|||||

|

1

|

3,9

|

1,9

|

0,6

|

2,9

|

3,4

|

|

2

|

3,3

|

3,6

|

4,8

|

||

|

Экспорт - всего, млрд. долларов США

|

|||||

|

1

|

523

|

512

|

495

|

499

|

508

|

|

2

|

503

|

511

|

527

|

||

|

Импорт - всего, млрд. долларов США

|

|||||

|

1

|

341

|

317

|

325

|

331

|

342

|

|

2

|

336

|

352

|

372

|

||

2.2. Уточнение параметров базового варианта прогноза

Корректировка основных параметров базового варианта прогноза в 2014 - 2017 гг. по сравнению с версией сценарных условий в основном связана с усилением внешнеполитических рисков и учитывает новый пакет взаимных санкций. В связи с этим большинство параметров прогноза пересмотрены в сторону понижения.

С учетом изменения условий и уточнения прогноза основных факторов роста в 2015 - 2017 гг. динамика ВВП понижена на 2015 год с 2 до 1,2%, на 2016 год - с 2,5 до 2,3% и на 2017 год - с 3,3 до 3 процентов.

Предыдущая версия прогноза основывалась на достаточно быстрой деэскалации конфликта на востоке Украины, что позволяло восстановить уверенность бизнеса и потребителей к 2015 году. Основная причина снижения оценки экономического роста в 2015 году связана с более жесткими, чем ожидалось, геополитическими условиями, усилением ограничений на рынках капитала в отношении крупнейших российских банков и компаний. Кроме того, новыми негативными факторами для экономического роста в 2015 году стали существенное повышение оценок инфляции и рост нагрузки на заработную плату.

В 2015 году инфляция составит примерно 5,5%, что на 0,5 п. п. выше, чем в предыдущей версии прогноза. Помимо усиления роста цен на продукты также повышается оценка роста тарифов на услуги организаций жилищно-коммунального хозяйства вследствие привязки их индексации к фактической инфляции за предшествующий год. В первом полугодии 2015 г. рост цен может также превышать прогнозируемые ранее значения, а во втором, напротив, будет ниже в случае завершения режима санкций в отношении продовольственного импорта при росте предложения товаров.

В 2016 - 2017 гг. продолжится замедление инфляции до 4,5% и 4% соответственно. Снижению инфляции в среднесрочный период будут способствовать относительная стабилизация номинального курса рубля, контроль Банка России за инфляцией мерами кредитно-денежной политики при сохранении прогнозируемых ограничений коммунальных тарифов.

В результате повышения цен на продовольственную продукцию в конце 2014 - начале 2015 года инфляция в среднегодовом выражении в 2015 году пересмотрена с 5,1% до 6,7 процента. Это существенно снизило оценки реального роста социальных показателей и потенциала роста потребительского спроса. Кроме того, возможности повышения заработной платы будут ограничены установлением тарифа страховых взносов на обязательное медицинское страхование работающего населения в размере 5,1% сверх предельной величины базы для начисления страховых взносов.

В целях снижения нагрузки на бюджетную систему скорректированы с понижением оценки роста заработной платы работников бюджетного сектора. Оплату труда целевых категорий работников федеральных бюджетных учреждений в 2015 году предполагается проиндексировать с 1 октября на уровень ожидаемой инфляции. С учетом невысоких возможностей регионов по поддержанию запланированного роста заработной платы работников бюджетного сектора, а также пропуска в конце 2014 года индексации заработной платы персонала, не затронутого указами Президента Российской Федерации, в 2015 году в условиях высокого инфляционного фона реальная заработная плата в бюджетном секторе сократится на 1,9 процента. Реальная заработная плата в целом по экономике в 2015 году вырастет, по оценке Минэкономразвития России, на 0,5% против 1,9% в сценарных условиях.

С учетом уточнения реальной заработной платы и повышения оценок инфляции скорректирован прогноз реальных располагаемых денежных доходов населения с 1,3 до 0,4 процента.

Снижение роста реальных доходов населения в 2015 году ограничивает возможности для расширения потребления. Еще одним фактором, который будет сдерживать потребительский спрос, является высокий уровень нормы сбережений, которая в условиях замедления роста потребительского кредитования сохранится на уровне 10,2 процента. С учетом этого оценка розничного товарооборота в 2015 году понижена с 2,1 до 0,6 процента.

По мере снижения инфляции и улучшения макроэкономической ситуации динамика доходов населения значительно ускорится. Ускоренному росту заработной платы будет по-прежнему способствовать реализация мероприятий по выполнению майских указов Президента Российской Федерации. При этом максимальный темп роста заработной платы в 2017 году объясняется необходимостью достижения целевых параметров указов уже в 2017 году. Среднегодовые темпы роста реальной заработной платы и доходов населения в 2016 - 2017 гг. составят 3,7 и 3% соответственно (3,4 и 3,2% в сценарных условиях).

В 2016 - 2017 гг. восстановится рост потребительского спроса. Среднегодовой темп роста розничного товарооборота составит 3,2%, что в целом соответствует сценарным условиям.

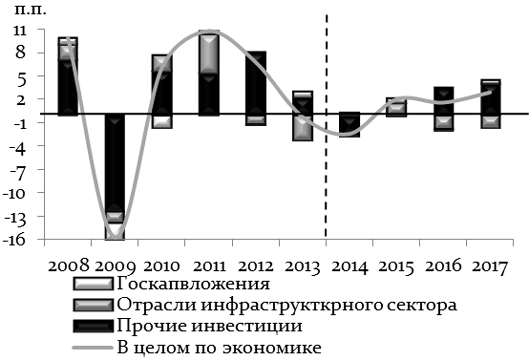

Прогноз прироста инвестиционного спроса в 2015 году понижен на 0,4 п. п., до 2 процентов. Прежде всего это снижение связано с инвестициями средних и малых предприятий в результате ухудшения доступа к кредитным ресурсам и более низкого уровня бизнес-уверенности. Способствовать приросту инвестиций в 2015 году будет увеличение расходов бюджета на финансирование инфраструктурных проектов, в том числе за счет средств Фонда национального благосостояния. Кроме того, ожидается возобновление роста инвестиций компаний инфраструктурного сектора, прежде всего в газовой отрасли в результате начала разработки месторождений, являющихся ресурсной базой для обеспечения поставок по трубопроводу "Сила Сибири". В период 2016 - 2017 гг. на фоне снижения геополитических рисков и восстановления бизнес-уверенности можно ожидать ускорения роста частных инвестиций. В то же время инвестиционный рост будет ослаблен жесткими бюджетными ограничениями, которые остановят рост инвестиций за счет бюджета, а инвестиции инфраструктурного сектора будут снижаться в результате сокращения инвестиционных программ в электроэнергетике и по мере завершения реализации основных мероприятий по модернизации производственных мощностей нефтеперерабатывающей промышленности. В целом прирост инвестиций в основной капитал в 2016 году сохраняется, как и в сценарных условиях, на уровне 1,6% за счет компенсирующего эффекта снижения базы 2015 года, в то время как в 2017 году он уменьшается на 1,8 п. п., до 2,9 процента.

Оценка стоимостных объемов экспорта товаров снижена в 2014 году на 6 млрд. долларов США по сравнению со сценарными условиями. Это снижение полностью объясняется ухудшением условий торговли. Основным фактором является существенное снижение оценок цены на экспортируемый Россией газ в результате пересмотра контрактов с учетом цен на спотовом рынке. Так, оценка средней цены газа за тысячу кубических метров, поставляемого в дальнее зарубежье, в 2014 году снижена с 386 до 349 долларов США. В 2015 - 2017 гг. также предполагается более низкая стоимость российского природного газа на экспортных рынках.

В результате понижения динамики экспорта товаров, а также понижения оценки экспортных цен стоимостные объемы экспорта к 2017 году будут на 8 млрд. долларов США ниже оценки, принятой в сценарных условиях.

В результате введения запрета на ввоз в Россию отдельных видов сельскохозяйственной продукции, сырья и продовольствия из стран, которые ввели санкции в отношении России, а также с учетом снижения импортных поставок из Украины оценка импорта товаров в 2014 году понижена на 15 млрд. долларов США, в том числе импорта продовольственных товаров - на 2,3 млрд. долларов США. Предполагается, что во втором полугодии 2014 г. не более 30% от прогнозируемого импорта, попавшего под санкции, будет заменено импортом из других стран, при этом ожидается дополнительный рост цен на импортируемую продовольственную продукцию.

В физическом выражении импорт сократится, по оценке Минэкономразвития России, на 8,2% (по сравнению с сокращением на 4% в сценарных условиях). В 2015 - 2017 гг. оценка стоимостных объемов товарного импорта уменьшена на 13 - 17 млрд. долларов США, до 325 - 342 млрд. долларов США. Оценка динамики импорта понижена в среднем на 0,2 п. п. на фоне более низких оценок внутреннего спроса.

В результате уточнения параметров внешней торговли профицит счета текущих операций повышен в 2014 году с 40 до 61 млрд. долларов США. В последующие годы сальдо счета по текущим операциям будет быстро сокращаться при ускорении роста внутреннего спроса и стабилизации объемов экспорта и составит к 2017 году 18 млрд. долларов США.

Оценка оттока капитала повышена в 2014 году с 90 млрд. долларов США до 100 млрд. долларов США, а к 2017 году ожидается, что отток капитала снизится до 20 млрд. долларов США. В сценарных условиях предполагалось, что к 2017 году отток капитала будет полностью исчерпан.

Прогноз индекса реального эффективного обменного курса рубля повышен в 2014 - 2015 гг., по сравнению со сценарными условиями, в результате увеличения прогнозных оценок внутренней инфляции и составил -3,5% против -5,4% в 2014 году и 0,4% против -1,1% в 2015 году. В 2016 - 2017 гг. оценки реального эффективного обменного курса рубля в среднем сохранились на уровне, определенном сценарными условиями. Напротив, номинальный среднегодовой курс доллара США к рублю скорректирован в сторону повышения на протяжении всего прогнозного периода вследствие пересмотра оценок курса доллара по отношению к евро с 1,35 до 1,30. Соответственно курс доллара США к рублю составил в 2014 году 35,7 рубля за доллар США против 35,5 рубля за доллар США, в 2015 году - 37,7 против 37 рублей за доллар США, в 2016 году - 38,7 против 38 рублей за доллар США и в 2017 году - 39,5 против 38,8 рубля за доллар США.

Индекс промышленного производства в 2014 году ожидается на уровне 101,7%, что на 0,7 п. п. выше оценки, принятой в сценарных условиях.

По промышленному производству в целом среднегодовой рост в 2015 - 2017 гг. по сравнению со сценарными условиями не изменился, при этом в добыче полезных ископаемых он сохранился на уровне 0,3%, в производстве и распределении электроэнергии, газа и воды снижен до 0,9%, что на 0,2 п. п. ниже предыдущей оценки в связи со снижением потребления со стороны энергоемких производств. В обрабатывающих производствах среднегодовой рост повышен до 2,5% (предыдущая оценка - 2,4%), в том числе рост производства пищевых продуктов - до 2,7% (на 0,3 п. п.) за счет увеличения объемов производства перерабатывающими предприятиями в связи с продолжающимся ростом производства сырья, и производства кокса и нефтепродуктов до 0,9% (на 0,4 п. п.) за счет увеличения объемов и глубины переработки сырья. Наибольшее понижение оценок среднегодового роста произошло в отраслях лесного комплекса в связи с уменьшением внутреннего и внешнего спроса и переориентацией на других поставщиков: в целлюлозно-бумажном производстве; издательской и полиграфической деятельности (на 0,9 п. п.); обработке древесины и производстве изделий из дерева (на 0,5 п. п.), а также в металлургическом производстве и производстве готовых металлических изделий (на 0,3 п. п.) в связи с пересмотром сроков ввода первой очереди пускового комплекса на Богучанском алюминиевом заводе; кроме того, строительство Тайшетского завода рассматривается без электролизного производства.

Дефлятор ВВП в 2014 году повысился до 8,2% (на 1,6 п. п.) в результате ускорения роста цен в первом полугодии текущего года до 9,1 процента. Во втором полугодии снижение цен на нефтегазовый экспорт приведет к замедлению роста цен, дефлятор ВВП прогнозируется на уровне 7,2 процента.

В 2015 году дефлятор повышен на 0,8 п. п., до 5,2% в результате более слабого курса рубля к доллару США и повышения прогноза инфляции.

В 2014 году уточнение дефлятора ВВП привело к росту номинального объема ВВП на 1119 млрд. рублей по сравнению со сценарными условиями. За счет более высокой базы 2014 года и увеличения индекса-дефлятора превышение номинальных объемов ВВП в 2015 году составит 1229 млрд. рублей, в 2016 году - 698 млрд. рублей и в 2017 году - 6 млрд. рублей по сравнению со сценарными условиями.

Уточнение параметров базового варианта прогноза

|

Вариант 1

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

|

|

Средняя цена за нефть марки "Urals", долларов США за баррель

|

сценарные условия

|

108

|

104

|

100

|

100

|

100

|

|

прогноз

|

108

|

104

|

100

|

100

|

100

|

|

|

Индекс потребительских цен, в среднем за год, %

|

сценарные условия

|

6,8

|

6,7

|

5,1

|

4,7

|

4,4

|

|

прогноз

|

6,8

|

7,4

|

6,7

|

4,4

|

4,3

|

|

|

Индекс потребительских цен, декабрь к декабрю, %

|

сценарные условия

|

6,5

|

5,5 - 6,5

(6,0)

|

4,5 - 5,5

(5,0)

|

4,0 - 5,0

(4,5)

|

3,8 - 4,8

(4,3)

|

|

прогноз

|

6,5

|

7,0 - 7,5

(7,5)

|

5,0 - 6,0

(5,5)

|

4,0 - 5,0

(4,5)

|

3,5 - 4,5

(4,0)

|

|

|

Курс доллара среднегодовой, рублей за доллар США

|

сценарные условия

|

31,8

|

35 - 36

(35,5)

|

36,5 - 37,5

(37)

|

37,5 - 38,5

(38)

|

38,3 - 39,3

(38,8)

|

|

прогноз

|

31,8

|

35,2 - 36,2

(35,7)

|

37,2 - 38,2

(37,7)

|

38,2 - 39,2

(38,7)

|

39,0 - 40,0

(39,5)

|

|

|

ВВП, прирост, %

|

сценарные условия

|

1,3

|

0,5

|

2,0

|

2,5

|

3,3

|

|

прогноз

|

0,5

|

1,2

|

2,3

|

3,0

|

||

|

Инвестиции в основной капитал, прирост, %

|

сценарные условия

|

-0,2

|

-2,4

|

2,4

|

1,6

|

4,7

|

|

прогноз

|

-0,2

|

-2,4

|

2,0

|

1,6

|

2,9

|

|

|

Реальные располагаемые денежные доходы населения, прирост, %

|

сценарные условия

|

3,3

|

0,5

|

1,3

|

2,9

|

3,4

|

|

прогноз

|

3,2

|

0,3

|

0,4

|

2,6

|

3,3

|

|

|

Реальная заработная плата, прирост, %

|

сценарные условия

|

5,3

|

1,4

|

1,9

|

2,9

|

3,9

|

|

прогноз

|

4,8

|

1,5

|

0,5

|

2,8

|

4,6

|

|

|

Оборот розничной торговли, прирост, %

|

сценарные условия

|

3,9

|

1,9

|

2,1

|

3,0

|

3,6

|

|

прогноз

|

3,9

|

1,9

|

0,6

|

2,9

|

3,4

|

|

|

Экспорт товаров, млрд. долларов США

|

сценарные условия

|

523

|

518

|

501

|

507

|

516

|

|

прогноз

|

523

|

512

|

495

|

499

|

508

|

|

|

Импорт товаров, млрд. долларов США

|

сценарные условия

|

343

|

332

|

338

|

345

|

359

|

|

прогноз

|

341

|

317

|

325

|

331

|

342

|

|

|

Счет текущих операций, млрд. долларов США

|

сценарные условия

|

33

|

40

|

8

|

6

|

-4

|

|

прогноз

|

34

|

61

|

38

|

28

|

18

|

2.3. Основные приоритеты социально-экономического развития

Российской Федерации в 2015 - 2017 годах

Социально-экономическая политика Правительства Российской Федерации на среднесрочную перспективу (2015 - 2017 гг.) будет определяться на основе приоритетов, сформулированных в Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, указах Президента Российской Федерации от 7 мая 2012 г. и Основных направлениях деятельности Правительства Российской Федерации на период до 2018 года.

В ближайшие годы наряду с решением задач бюджетной консолидации необходимо сделать задел для реализации долгосрочных интересов России, которые состоят в создании современной экономики инновационного типа, интегрированной в мировое экономическое пространство.

Основными приоритетами экономической политики в прогнозный период являются:

повышение устойчивости национальной финансовой системы и снижение инфляции;

улучшение инвестиционного климата, развитие конкуренции и снижение административного давления на бизнес;

социальное развитие и инвестиции в человеческий капитал;

модернизация оборонного комплекса и вооруженных сил;

инновационное развитие и поддержка высокотехнологичных секторов экономики;

диверсификация экономики, развитие инфраструктуры;

сбалансированное региональное развитие;

становление Таможенного союза и адаптация национальной экономики к требованиям Всемирной торговой организации.

Деятельность Правительства Российской Федерации по обозначенным приоритетам будет включать следующие основные направления.

В части социального развития и инвестиций в человеческий капитал:

увеличение уровня оплаты труда отдельных категорий работников бюджетной сферы в соответствии с указами Президента Российской Федерации, развитие и реформирование пенсионного и социального обеспечения, повышение адресности социальных выплат;

реализация мер по стимулированию трудовой мобильности населения, по профессиональной подготовке и переподготовке кадров, созданию новых рабочих мест, отвечающих требованиям инновационной экономики. Будут также реализовываться меры, направленные на упрощение процедуры привлечения в Российскую Федерацию высококвалифицированных иностранных специалистов, либерализацию условий их пребывания и осуществления трудовой деятельности в Российской Федерации;

развитие системы здравоохранения путем реформирования системы обязательного медицинского страхования, модернизации используемого оборудования и технологий, формирования сети современных центров высоких медицинских технологий, а также перинатальных центров, продолжения реструктуризации учреждений здравоохранения, развития стационарозамещающих медицинских технологий, использования механизмов государственно-частного партнерства в здравоохранении, увеличения доли медицинских учреждений новых организационно-правовых форм, в том числе в форме автономных учреждений;

развитие открытости системы образования к внешним запросам, применение проектных методов, конкурсное выявление и поддержка лидеров, успешно реализующих новые образовательные подходы на практике, адресность инструментов ресурсной поддержки и комплексный характер принимаемых решений;

продолжение политики стимулирования жилищного строительства, в первую очередь строительства комфортного жилья экономического класса и малоэтажного жилищного строительства, восстановление снизившихся в условиях кризиса темпов роста покупки жилья на условиях ипотеки.

На инновационное развитие и поддержку высокотехнологичных секторов экономики направлены:

поддержка создания и обеспечение функционирования и реализации технологических платформ и инновационных территориальных кластеров;

создание и развитие институтов и инфраструктур, обеспечивающих запуск и работу "инновационного лифта";

стимулирование инновационной деятельности в компаниях с государственным участием;

поддержка инновационной активности на региональном уровне;

реализация стратегии инновационного развития Российской Федерации на период до 2020 года;

реализация государственных программ Российской Федерации "Экономическое развитие и инновационная экономика", "Развитие науки и технологий" на 2013 - 2020 годы, "Развитие образования" на 2013 - 2020 годы, "Развитие промышленности и повышение ее конкурентоспособности", "Развитие фармацевтической и медицинской промышленности" на 2013 - 2020 годы, "Развитие электронной и радиоэлектронной промышленности", "Развитие судостроительной промышленности", "Развитие авиационной промышленности" на 2013 - 2020 годы, "Развитие атомного энергопромышленного комплекса", "Космическая деятельность России", "Развитие транспортной системы", "Охрана окружающей среды" на 2013 - 2020 годы, "Развитие здравоохранения", а также планов и детальных планов-графиков по их реализации;

реализация мероприятий дорожных карт "Развитие биотехнологий и генной инженерии", "Развитие оптоэлектронных технологий (фотоники)", "Развитие отрасли производства композитных материалов", "Развитие отрасли информационных технологий", "Расширение доступа субъектов малого и среднего предпринимательства к закупкам инфраструктурных монополий и компаний с государственным участием", дорожной карты в области инжиниринга и промышленного дизайна;

реализация отдельных положений Федерального закона "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд", в том числе применение при закупке критерия жизненного цикла, а также обеспечение при формировании планов закупок товаров для государственных и муниципальных нужд приоритета закупок инновационной и высокотехнологичной продукции.

В целях диверсификации экономики, развития инфраструктуры:

содержание и развитие транспортной инфраструктуры: наземной, водной и воздушной, повышение безопасности транспорта, расширение автодорожной инфраструктуры, в том числе через механизмы дорожного фонда, через расширение строительства платных автомобильных дорог;

модернизация агропромышленного и рыбохозяйственного комплексов (продовольственного комплекса);

расширение поддержки несырьевого экспорта;

повышение конкурентоспособности базовых традиционных отраслей: автомобиле- и сельхозмашиностроения, поддержка развития системообразующих предприятий через задействование механизмов поддержки реализации (в том числе через государственные гарантии и субсидирование процентных ставок) крупных инвестиционных проектов в этих секторах, через государственную поддержку спроса (включая программу утилизации подержанных автотранспортных средств);

развитие минерально-сырьевой базы, развитие лесопромышленного комплекса;

модернизация легкой промышленности.

На сбалансированное региональное развитие направлены:

дотации региональным бюджетам на выравнивание и другие трансферты, не связанные с решением социальных вопросов;

Федеральные целевые программы регионального развития;

подготовка проведения общенациональных мероприятий, в том числе чемпионата мира по футболу, включая финансирование развития соответствующего транспортного комплекса.

Будет активно поддерживаться развитие малого и среднего бизнеса, в том числе через развитие программы финансирования и обеспечение гарантий по предоставляемым кредитам.

Одним из приоритетов в развитии фондового рынка в России в 2015 - 2017 гг. станет создание международного финансового центра.

Кроме того, необходимо активизировать институциональные преобразования, обеспечивающие переход экономики на инновационный тип развития в соответствии с Концепцией долгосрочного социально-экономического развития Российской Федерации на период до 2020 года.

В прогнозный период будет последовательно обеспечиваться развитие рыночных институтов и конкуренции, совершенствование корпоративного управления, развитие финансовых рынков, банковского и страхового секторов, повышение качества государственного управления и механизмов регулирования экономической деятельности.

Остается актуальной задача повышения эффективности управления федеральным имуществом, приватизации и формирования интегрированных структур, а также совершенствование механизмов управления находящимися в федеральной собственности акциями и объектами недвижимости, в том числе земельными участками. При этом в 2015 - 2017 гг. будет продолжена приватизация в целях последовательного сокращения государственного сектора экономики.

Совершенствование механизмов государственного регулирования в экономике в 2015 - 2017 гг. будет осуществляться по следующим направлениям.

1. Модернизация корпоративного законодательства и совершенствование системы корпоративного управления, включая развитие механизмов защиты прав собственности акционеров и инвесторов, повышение эффективности организационно-правовых форм юридических лиц, структуры и организации органов управления компании, реорганизации и функционирования интегрированных бизнес-структур, совершенствование нормативных правовых актов в сфере законодательства о несостоятельности (банкротстве).

2. Улучшение конкурентной среды, совершенствование антимонопольного регулирования, реализация мер развития конкуренции в отдельных отраслях будут осуществляться в рамках Программы развития конкуренции в Российской Федерации.

3. Совершенствование регулирования субъектов естественных монополий.

4. Повышение эффективности работы особых экономических зон, включая совершенствование системы законодательства в данной области, направленное на создание более комфортной финансовой среды для резидентов российских особых экономических зон и активизацию их инвестиционной активности, а также создание всей необходимой инфраструктуры для их эффективного функционирования.

Совершенствование банковской системы и банковского надзора будет осуществляться по следующим направлениям:

обеспечение открытости и прозрачности деятельности кредитных организаций;

упрощение и удешевление процедур реорганизации;

оптимизация условий для развития сети банковского обслуживания населения, субъектов среднего и малого бизнеса;

развитие системы микрофинансирования.

В рамках развития страхового сектора будет организована работа по совершенствованию регулирования в сфере обязательного страхования, определению механизмов взаимодействия государства и страховых организаций в целях возмещения ущерба, защите прав потребителей страховых услуг, совершенствованию отчетности, повышению эффективности управления рисками, совершенствованию процедур страхового надзора.

2.4. Прогноз развития мировой экономики. Мировые

товарные рынки

Мировая экономика

Посткризисная динамика мировой экономики последовательно замедлялась с 5,2% в 2010 году до 3% в 2013 году. Основными факторами замедления были угроза дефолтов в зоне евро, угнетающее влияние консолидации бюджетов на экономический рост, слабая потребительская активность, дестабилизация финансовой системы ряда развивающихся стран, медленное восстановление инвестиционной активности, сдержанная динамика мировой торговли.

Рост экономик развитых стран после посткризисного восстановления резко замедлился - с 3% в 2010 году до 1,4% в 2012 году до 1,3% в 2013 году.

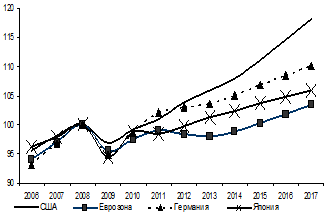

Динамика ВВП развитых стран (2008 = 100)

Ведущие развивающиеся страны и страны с переходной экономикой в 2009 году избежали резкого снижения темпов роста, ускорившись с 3% в 2009 году до 7,5% в 2010 году. Однако к 2013 году динамика развивающихся стран замедлилась до 4,7% в результате того, что проблемы развитых стран стали оказывать негативное воздействие на экономику развивающегося мира, особенно зависимых от иностранного капитала и обладающих большими дефицитами счета текущих операций.

К 2014 году была пройдена нижняя точка динамики мировой экономики и ожидается ускорение темпов роста до 3,3% в 2014 году и до 4% к 2017 году. В развитых странах по мере усиления финансовой дисциплины несколько ослабли негативные риски, существенно сокращается негативное воздействие от консолидации государственных финансов и повышается потенциал роста внутреннего спроса.

Темпы роста мировой экономики, %

|

2011 г.

|

2012 г.

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

|

|

Мир

|

3,9

|

3,2

|

3,0

|

3,3

|

3,7

|

3,9

|

4,0

|

|

США

|

1,8

|

2,8

|

1,9

|

2,0

|

2,9

|

3,1

|

3,1

|

|

Еврозона

|

1,6

|

-0,7

|

-0,4

|

0,9

|

1,4

|

1,5

|

1,6

|

|

Германия

|

3,4

|

0,9

|

0,5

|

1,5

|

1,6

|

1,6

|

1,5

|

|

Франция

|

2,0

|

0,0

|

0,3

|

0,5

|

1,2

|

1,4

|

1,7

|

|

Италия

|

0,5

|

-2,4

|

-1,9

|

0,4

|

0,8

|

1,2

|

1,4

|

|

Великобритания

|

1,1

|

0,3

|

1,8

|

3,0

|

2,6

|

2,2

|

1,8

|

|

Япония

|

-0,5

|

1,4

|

1,5

|

1,1

|

1,3

|

1,1

|

1,0

|

|

Китай

|

9,3

|

7,7

|

7,7

|

7,2

|

7,0

|

7,0

|

6,8

|

|

Индия

|

6,6

|

4,7

|

4,4

|

5,4

|

6,1

|

6,5

|

6,5

|

|

Бразилия

|

2,7

|

1,0

|

2,3

|

0,7

|

1,3

|

2,9

|

2,9

|

В 2014 году экономика США увеличится на 2 процента. После спада в I квартале экономический рост быстро восстановился в результате оживления внутреннего спроса, роста запасов, машиностроительного экспорта, инвестиций в основной капитал. Ожидается, что благоприятные экономические тенденции уже в 2015 году возвратят рынок труда Америки в "исторически нормальное" состояние, что возобновит цикл роста ключевых ставок. В то же время это не приведет к резкому снижению стоимости активов и существенному росту кредитных ставок. Удастся избежать значительного сокращения инвестиционных ресурсов, а Казначейство США будет иметь возможность размещать активы, необходимые для финансирования дефицита бюджета, на приемлемых для инвесторов условиях, не вызывающих значительного повышения стоимости обслуживания госдолга.

Настроения и кредитоспособность американских потребителей и корпоративного сектора, конкурентоспособность американских товаров, дешевый кредит и рост занятости будут обеспечивать устойчивый рост спроса и приток инвестиций. Медленный рост издержек будет стимулировать американские предприятия к возвращению производств на территорию США, американская энергетика будет претендовать на лидирующие мировые позиции, обеспечивая растущую долю потребности внутреннего рынка и увеличивая конкурентные преимущества, удерживая цены энергоресурсов на относительно невысоком уровне.

Рост производительности и низкие издержки в экономике США будут способствовать росту промышленности, расширению экспорта и укреплению позиций американских товаров и услуг на внешних рынках, особенно в секторах высокотехнологичного машиностроения, гражданской и военной авиатехники и услуг. Несмотря на рост долгосрочных процентных ставок, рынок жилья будет восстанавливаться, создавая условия для роста потребительских расходов. Динамика инвестиций в жилищное строительство в США в 2014 - 2017 гг. может приближаться к десятипроцентной траектории роста. По темпам роста инвестиций в основной капитал США сохранят лидерство среди развитых стран, а среди стран большой двадцатки будут уступать только Китаю.

В 2015 - 2017 гг. возможно ускорение роста экономики США до уровней близких к 3%, основанное на инвестиционной активности, росте производительности, нормализации рынка труда, расширении потребления населения и продолжении нормализации жилищного сектора американской экономики.

Экономика стран общей европейской валюты в 2012 - 2013 гг. под влиянием мер нормализации бюджетов и оздоровления балансов, факторов монетарного стимулирования внутреннего спроса, укрепления устойчивости рефинансирования долговой нагрузки постепенно уменьшила темпы спада: с 0,7% в 2012 году до 0,4% в 2013 году.

В 2013 году Евросоюзу удалось сократить дефицит бюджета с 3,9 до 3,3%, в 2014 году консолидация расходов позволит уменьшить дефицит бюджета до 2,6% ВВП. Германия смогла ликвидировать дефицит и свести сбалансированный бюджет, сохраняется устойчивое положительное сальдо текущего счета - 7,3% ВВП.

Прогноз экономической динамики европейских стран базируется на возможности оживления потребительского спроса, обусловленного сокращением масштабов бюджетной консолидации. Стабилизация экономики стран общей валюты будет поддерживаться стимулирующей монетарной политикой, рекордно низкими базовыми ставками, реализацией мер уменьшения финансовой фрагментации, укрепления европейских интеграционных механизмов. Скажутся результаты работы единого надзорного механизма банковского сектора на основе Европейского центрального банка, что даст возможность сократить финансовую фрагментацию стран монетарного союза.

Восстановление экономики Еврозоны прогнозируется в 2014 году темпом, не превышающим 1 процент. К 2017 году позитивная динамика ускорится до 1,6% в случае успешной реализации планов создания банковского союза, восстановления инвестиций, кредита и потребительской активности.

Тем не менее сохраняются риски более длительного периода завершения рецессии европейской экономики. На фоне высокой задолженности домашних хозяйств и вялого спроса рост цен продолжает снижаться, закручивая дефляционную спираль, которую не удерживает даже угроза отрицательной базовой ставки Европейского центрального банка.

Динамика развивающихся стран и стран с переходной экономикой замедлилась в 2012 - 2013 гг. с 5,1 до 4,7 процента. Негативно влияли снижение внешнего спроса, риски финансовой стабильности и изменение направлений потоков капитала.

Перспектива сворачивания США программы выкупа собственных долговых обязательств привела к существенному ослаблению валют в Аргентине, ЮАР, Индии, Индонезии, Бразилии, Турции и некоторых других странах и вынудила их принять экстренные меры для защиты национальных валют и нормализации балансов. Соответственно, это отразилось и на более существенном торможении темпов их роста.

В экономике Китая будет продолжаться политика управляемого умеренного снижения темпов роста при сохранении платежеспособности ведущих китайских банков и заемщиков. Темпы роста ВВП Китая удержатся в сравнительно высоком диапазоне 6,8 - 7,2% под влиянием мер стимулирования внутреннего спроса и прежде всего роста доходов и потребления домашних хозяйств. Монетарная политика обеспечит гарантии платежеспособности ведущих китайских банков и крупных заемщиков.

Вместе с тем прогнозный период характеризуется неопределенностью перспектив как сохранения устойчивой высокой динамики развивающихся стран, так и колебаниями темпов восстановления экономик развитых стран. Появляются новые геополитические риски, которые могут привести к постепенному свертыванию сложившейся системы международного экономического сотрудничества, функционированию валютно-финансовых и торговых институтов, усилению протекционизма.

Мировой рынок нефти

В 2013 году мировое потребление жидких углеводородов составило 4473 млн. тонн. Устойчивая тенденция превышения спроса на нефть над предложением, наблюдавшаяся с середины 2000-х годов, в 2012 году изменилась на противоположную ситуацию избыточного предложения, которая может продлиться до конца прогнозного периода.

Мировое потребление нефти по основным регионам

и странам <*>

--------------------------------

<*> Здесь и далее - включая все виды жидких углеводородов.

(млн. тонн в год)

|

2012 г.

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

|

|

Мировое потребление

|

4422

|

4473

|

4530

|

4606

|

4676

|

4750

|

|

США

|

921

|

940

|

940

|

945

|

955

|

960

|

|

Европа (ОЭСР)

|

684

|

678

|

672

|

671

|

678

|

685

|

|

ОЭСР - всего

|

2287

|

2292

|

2283

|

2285

|

2298

|

2316

|

|

Япония

|

235

|

227

|

221

|

213

|

206

|

209

|

|

Китай

|

512

|

528

|

547

|

568

|

594

|

619

|

|

Индия

|

180

|

184

|

188

|

193

|

198

|

204

|

|

Бразилия

|

140

|

146

|

154

|

161

|

163

|

164

|

|

Россия

|

141

|

134

|

139

|

145

|

147

|

148

|

|

Страны - не члены ОЭСР

|

2135

|

2182

|

2247

|

2322

|

2379

|

2436

|

Источники: Energy Information Administration (EIA); прогноз Минэкономразвития России; Cambridge Energy Research Associates (IHS CERA)

По оценкам Energy Information Administration (EIA), в 2015 - 2017 гг. спрос на жидкие углеводороды ежегодно будет увеличиваться на 1,5 - 1,7 процента.

Прирост потребления нефти по основным регионам

и странам

(%, к предыдущему году)

|

2012 г.

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

2017 - 2014 гг.

|

|

|

Мировое потребление

|

0,7

|

1,2

|

1,3

|

1,7

|

1,5

|

1,6

|

4,8

|

|

США

|

-2,1

|

2,1

|

0,0

|

0,5

|

1,1

|

0,6

|

2,2

|

|

Европа (только ОЭСР)

|

-3,6

|

-0,9

|

-0,8

|

-0,2

|

1,1

|

1,0

|

1,9

|

|

ОЭСР, всего

|

-1,0

|

0,2

|

-0,4

|

0,1

|

0,6

|

0,8

|

1,5

|

|

Япония

|

5,7

|

-3,4

|

-2,8

|

-3,7

|

-3,4

|

1,4

|

-5,6

|

|

Китай

|

4,3

|

3,2

|

3,5

|

3,9

|

4,6

|

4,3

|

13,3

|

|

Индия

|

6,1

|

1,7

|

2,7

|

2,6

|

2,5

|

3,1

|

8,4

|

|

Бразилия

|

3,1

|

4,7

|

5,0

|

5,0

|

0,9

|

0,5

|

6,5

|

|

Россия

|

3,6

|

-4,3

|

3,4

|

3,8

|

1,4

|

0,2

|

6,5

|

|

Страны, не являющиеся членами ОЭСР

|

2,6

|

2,2

|

3,0

|

3,3

|

2,4

|

2,4

|

8,3

|

Источники: Energy Information Administration (EIA); прогноз Минэкономразвития России; Cambridge Energy Research Associates (IHS CERA)

При этом в США в 2014 году спрос не будет расти, а в 2015 - 2017 гг. по мере ускорения роста экономики ежегодное потребление жидких углеводородов будет увеличиваться на 0,5 - 1,1 процента.

Спрос в Европе продолжит сокращение вплоть до 2016 года, после чего возможен ежегодный рост на уровне одного процента.

Структура мирового потребления жидких энергоносителей сохранит тенденцию сокращения доли развитых стран и роста доли развивающихся, при этом с 2014 года доля потребления жидких углеводородов развивающимися странами превысит потребление в развитых странах.

Лидерами по темпам роста потребления жидкого топлива останутся развивающиеся страны, прежде всего Бразилия, Китай и Индия. В 2014 году темпы роста потребления нефти этих стран составят соответственно 5, 3,5 и 2,7 процента. В 2017 году произойдет перераспределение темпов роста спроса в этих странах. В Бразилии ожидается сокращение темпов потребления нефти до 0,5%, так как прогнозируется существенный рост потребления биотоплива. Бразилия остается одним из лидеров по использованию технологий замещения углеводородов биотопливом. В Китае, напротив, ожидается ускорение темпов потребления нефти в 2017 году до 4,3% и до 3,1% в Индии.

Рост потребления нефти и нефтепродуктов в России за указанный период снизится с 3,4 до 0,2 процента. Прирост потребления в странах, не являющихся членами ОЭСР сократится с 3% в 2014 году до 2,4% в 2017 году.

Мировое производство жидких углеводородов в 2013 году составило 4496 млн. тонн. В 2014 году объем мирового производства увеличится до 4,57 млрд. тонн, а в 2017 году составит 4,76 млрд. тонн.

Страны ОПЕК до 2017 года не будут заметно поднимать уровень добычи, их доля в мировом производстве несколько снизится - с 39% в 2014 году до 38,8% к 2017 году. Однако такие страны, как США, Канада, Бразилия, будут периодически поднимать уровень производства благодаря освоению новых месторождений, технологий добычи и транспортировки.

Мировое производство нефти по основным регионам и странам

(млн. тонн в год)

|

2012 г.

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

|

|

Мировое производство

|

4476

|

4496

|

4570

|

4636

|

4695

|

4767

|

|

ОЭСР

|

1122

|

1178

|

1259

|

1307

|

1311

|

1314

|

|

США

|

603

|

662

|

731

|

785

|

822

|

826

|

|

Канада

|

192

|

204

|

218

|

222

|

228

|

229

|

|

Китай

|

217

|

222

|

224

|

229

|

231

|

236

|

|

Бразилия

|

114

|

121

|

127

|

127

|

142

|

150

|

|

ОПЕК

|

1845

|

1798

|

1784

|

1796

|

1829

|

1847

|

|

Россия

|

519

|

522

|

525

|

525

|

525

|

525

|

|

Страны, не являющиеся членами ОЭСР

|

1502

|

1512

|

1520

|

1525

|

1557

|

1572

|

|

Страны, не являющиеся членами ОПЕК

|

2055

|

1995

|

1947

|

1932

|

1938

|

1927

|

Источники: Energy Information Administration (EIA); прогноз Минэкономразвития России; Cambridge Energy Research Associates (IHS CERA)

Прогнозируется, что доля США в мировом производстве нефти увеличится с 16% в 2014 году до 17,3% в 2017 году, доля развивающихся стран останется на уровне 75 процентов. Зависимость американской экономики от импорта жидких углеводородов снизится с 51% от уровня потребления в 2014 году до 47% в 2017 году.

В России объем добычи нефти не изменится и составит 525 млн. тонн в 2014 - 2017 годах.

Это означает, что доля России в мировом производстве нефти будет немного снижаться - с 11,5% в 2014 году до 11% в 2017 году. В целом за период 2014 - 2017 гг. в мире производство нефти увеличится на 4,3%, а потребление на 4,8 процента. На протяжении прогнозного периода прирост запасов будет постепенно замедляться - с 39,7 млн. тонн в 2014 году до 17 млн. тонн в 2017 году, однако объемы производства останутся больше объемов потребления, что будет оказывать давление на ценовую динамику.

Динамика мирового производства и потребления нефти

(млн. тонн в год)

|

2012 г.

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

|

|

Мировое производство

|

4476

|

4496

|

4570

|

4636

|

4695

|

4767

|

|

Мировое потребление

|

4422

|

4473

|

4530

|

4606

|

4676

|

4750

|

|

Изменение запасов

|

54,8

|

23,1

|

39,7

|

30

|

19,9

|

16,8

|

|

Доля России в мировом производстве, %

|

11,6

|

11,6

|

11,5

|

11,3

|

11,2

|

11

|

|

Доля России в мировом потреблении, %

|

3,2

|

3,0

|

3,0

|

3,1

|

3,1

|

3,1

|

Источники: Energy Information Administration (EIA); прогноз Минэкономразвития России; Cambridge Energy Research Associates (IHS CERA)

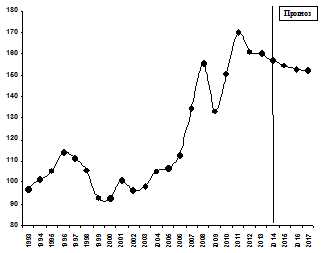

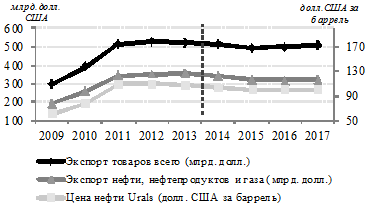

В соответствии с основным вариантом прогноза предполагается, что цена на нефть снизится со 104 долларов США за баррель в 2014 году до 100 долларов США за баррель в 2015 - 2017 годах. Эти оценки несколько более консервативны, чем консенсус-прогноз.

Консенсус-прогноз цен на нефть в 2014 - 2017 годах

(долларов США за баррель)

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

|

|

Минэкономразвития России <*>

|

104

|

100

|

100

|

100

|

|

Консенсус-прогноз <**>

|

106

|

104

|

103

|

98

|

|

IMF

|

103

|

99

|

97

|

98

|

|

The World Bank

|

106

|

104

|

104

|

104

|

|

Global Insight

|

109

|

102

|

103

|

106

|

|

Wells Fargo Securities

|

108

|

110

|

114

|

|

|

Barclays Capital

|

107

|

106

|

||

|

Bank of America - Merrill Lynch

|

110

|

108

|

100

|

102

|

|

Morgan Stanley

|

108

|

98

|

102

|

104

|

|

EIA

|

106

|

103

|

100

|

97

|

--------------------------------

<*> Нефть марки "Urals".

<**> Консенсус-прогноз РБК цен на нефть Brent по 26 банкам - участникам рынка по состоянию на 11 сентября 2014 г.

Основными факторами, которые могут оказывать давление на понижение нефтяных цен, являются увеличение предложения нефти со стороны США и Ирака, а также завершение цикла мягкой монетарной политики в части ключевых развитых стран. Со стороны спроса поддержание ценовой динамики обеспечивается относительно благоприятными условиями роста в таких основных потребителях энергоресурсов как США и Китай, потребностями замещения ядерной энергетики в Германии и частично в Японии.

Прогноз цен на нефть (долларов США/баррель)

Поддержку ценам на нефть будет оказывать сохранение напряженной обстановки на Ближнем Востоке. Остаются высокими геополитические риски. Ситуация в Ливии, Ираке, Сирии и Нигерии сохраняет склонность к дестабилизации. Регион Персидского залива сохраняет самую большую концентрацию месторождений углеводородов. Обострившиеся риски региона заставляют компании сокращать планы добычи легко извлекаемых углеводородов региона и переходить к разработкам в более стабильных регионах мира, где затраты на добычу выше.

В США истекает период льгот по налогам и кредитам для высокотехнологичных месторождений, а учитывая объемы финансирования разработок, их рентабельность может быть обеспечена при уровне цен, приближающемся к 100 долларам.

Падение цен ниже уровня 100 долларов за баррель вызовет прекращение поставок нефти за территорию регионов добычи в США из-за пределов рентабельности.

Учитывая растущую дестабилизацию региона, страны ОПЕК будут поддерживать объемы добычи, позволяющие удержать цены на нефть на уровнях, необходимых для выполнения социальных обязательств. Бюджет Саудовской Аравии сбалансирован при цене 90 долларов США за баррель. Бюджеты других стран - экспортеров нефти, таких как Иран, Ирак, ОАЭ, Кувейт сбалансированы при 100 - 120 долларах США за баррель.

В прогнозный период текущие факторы могут вызывать высокую волатильность нефтяных котировок, но фундаментальные факторы - устойчивый спрос, ограниченность ресурсов и себестоимость вывода на рынок нефти с новых месторождений - сохранятся на устойчиво высоком уровне.

Природный газ

В 2013 году мировое потребление природного газа составило 3,4 трлн. куб. м, и увеличилось на 1,6% к 2012 году. Динамика потребления продолжит рост до 2017 года темпом 1,2 - 1,7 процента.

Мировое потребление газа по странам и группам стран

(млрд. куб. м)

|

2012 г.

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

2017 г. к 2014 г., %

|

|

|

Потребление, всего

|

3349

|

3403

|

3467

|

3542

|

3601

|

3643

|

5,1

|

|

Развитые страны

|

1582

|

1567

|

1551

|

1566

|

1607

|

1607

|

3,6

|

|

США

|

726

|

726

|

714

|

722

|

746

|

745

|

4,3

|

|

Европа

|

554

|

554

|

553

|

558

|

560

|

562

|

1,6

|

|

Развивающиеся страны

|

1767

|

1836

|

1916

|

1976

|

1994

|

2036

|

6,3

|

|

Китай

|

123

|

134

|

147

|

159

|

172

|

185

|

25,9

|

|

Индия

|

64

|

64

|

65

|

66

|

67

|

69

|

6,2

|

|

Бразилия

|

28

|

30

|

31

|

32

|

33

|

34

|

9,7

|

|

Россия

|

465

|

459

|

466

|

474

|

480

|

482

|

3,4

|

Источники: Energy Information Administration (EIA); прогноз Минэкономразвития России; International Monetary Fund, World Economic Outlook Database; Eurostat; IHS Global Insight; Cambridge Energy Research Associates (IHS CERA)

Наиболее быстро потребление газа будет увеличиваться в Китае - за период 2014 - 2017 гг. возрастет на 26%, потребление в Бразилии - на 9,7%, в Индии - на 6,2%, в России прирост составит 3,4 процента. В развивающихся странах потребление природного газа увеличится на 6,3 процента. В США в 2014 - 2017 гг. потребление газа на внутреннем рынке будет сокращаться под влиянием заметного восстановления цен внутреннего рынка, но в целом прирост за период составит 4,3 процента. В Европе потребление природного газа за период увеличится на 1,6 процента. В Японии прирост составит 8,1% за период.

Мировое производство газа по странам и группам стран

(млрд. куб. м)

|

2012 г.

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

2017 г. к 2014 г., %

|

|

|

Производство, всего

|

3383

|

3399

|

3418

|

3480

|

3568

|

3624

|

6,0

|

|

Развитые страны

|

1174

|

1152

|

1138

|

1154

|

1188

|

1198

|

5,3

|

|

США

|

683

|

687

|

689

|

699

|

729

|

749

|

8,6

|

|

Европа

|

283

|

270

|

260

|

255

|

248

|

241

|

-6,9

|

|

Развивающиеся страны

|

2209

|

2247

|

2280

|

2326

|

2379

|

2426

|

6,4

|

|

Ближний Восток

|

528

|

534

|

558

|

570

|

583

|

598

|

7,2

|

|

Россия

|

655

|

668

|

657

|

672

|

675

|

690

|

5,0

|

Источники: Energy Information Administration (EIA); прогноз Минэкономразвития России; International Monetary Fund, World Economic Outlook Database; Eurostat; IHS Global Insight; Cambridge Energy Research Associates (IHS CERA).