См. Документы Федеральной службы государственной статистики

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 30 января 2014 г. N 56

ОБ УТВЕРЖДЕНИИ МЕТОДИК

РАСЧЕТА ПОКАЗАТЕЛЕЙ "ПРИРОСТ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ,

В ПРОЦЕНТАХ К ПРЕДЫДУЩЕМУ ГОДУ", "ОБЪЕМ ИНВЕСТИЦИЙ

В ОСНОВНОЙ КАПИТАЛ (ЗА ИСКЛЮЧЕНИЕМ БЮДЖЕТНЫХ СРЕДСТВ)",

"ДОЛЯ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ В ВАЛОВОМ ВНУТРЕННЕМ

ПРОДУКТЕ" И "ДОЛЯ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ В ВАЛОВОМ

РЕГИОНАЛЬНОМ ПРОДУКТЕ СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ"

В целях реализации Указов Президента Российской Федерации от 7 мая 2012 г. N 596 "О долгосрочной государственной экономической политике" и от 21 августа 2012 г. N 1199 "Об оценке эффективности деятельности органов исполнительной власти субъектов Российской Федерации", во исполнение распоряжения Правительства Российской Федерации от 27 декабря 2012 г. N 2550-р и в соответствии с пунктом 5.2 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, приказываю:

1. Утвердить прилагаемые:

методику расчета показателей "Доля инвестиций в основной капитал в валовом внутреннем продукте" и "Доля инвестиций в основной капитал в валовом региональном продукте субъекта Российской Федерации" (приложение N 1);

методику расчета показателя "Объем инвестиций в основной капитал (за исключением бюджетных средств)" (приложение N 2);

методику расчета показателя "Прирост инвестиций в основной капитал, в процентах к предыдущему году" (приложение N 3).

2. Признать утратившими силу:

Приложение N 1 "Методика расчета показателя "Прирост инвестиций в основной капитал, в процентах к предыдущему году", утвержденное приказом Росстата от 21 февраля 2013 г. N 70;

Приложение N 12 "Методика расчета показателя "Объем инвестиций в основной капитал (за исключением бюджетных средств)", утвержденное приказом Росстата от 5 июля 2013 г. N 261.

Временно исполняющий обязанности

руководителя Федеральной службы

государственной статистики

К.Э.ЛАЙКАМ

Приложение N 1

Утверждена

приказом Росстата

от 30.01.2014 N 56

МЕТОДИКА

РАСЧЕТА ПОКАЗАТЕЛЕЙ "ДОЛЯ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ

В ВАЛОВОМ ВНУТРЕННЕМ ПРОДУКТЕ" И "ДОЛЯ ИНВЕСТИЦИЙ

В ОСНОВНОЙ КАПИТАЛ В ВАЛОВОМ РЕГИОНАЛЬНОМ ПРОДУКТЕ

СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ"

I. Общие положения

1.1. Настоящая методика подготовлена в целях реализации пункта 1 Указа Президента Российской Федерации от 7 мая 2012 г. N 596 "О долгосрочной государственной экономической политике" и в соответствии с поручением Первого заместителя председателя Правительства Российской Федерации от 6 февраля 2013 г. N ИШ-ШЗ-646.

1.2. Методика предназначена для расчета показателя "Доля инвестиций в основной капитал в валовом внутреннем продукте", используемого для ведения мониторинга исполнения Указа Президента Российской Федерации от 7 мая 2012 г. N 596 "О долгосрочной государственной экономической политике", а также показателя "Доля инвестиций в основной капитал в валовом региональном продукте субъекта Российской Федерации", предназначенного для оценки эффективности деятельности органов исполнительной власти субъектов Российской Федерации.

II. Основные понятия и определения <1>

--------------------------------

<1> Используется только для целей расчета показателей "Отношение объема инвестиций в основной капитал к объему валового внутреннего продукта" и "Отношение объема инвестиций в основной капитал к объему валового регионального продукта субъекта Российской Федерации" при подготовке официальной статистической информации.

2.1. Валовой внутренний продукт (ВВП) - конечный результат производственной деятельности экономических единиц-резидентов, который измеряется стоимостью товаров и услуг, произведенных этими единицами для конечного использования.

ВВП, рассчитанный производственным методом, представляет собой сумму валовой добавленной стоимости всех видов экономической деятельности в основных ценах плюс чистые налоги на продукты.

2.2. Валовой региональный продукт (ВРП) представляет собой стоимость товаров и услуг, произведенных на территории региона для конечного использования. Исчисляется производственным методом как сумма валовой добавленной стоимости (в основных ценах) всех видов экономической деятельности, созданной на территории региона. Регион представляет собой открытую экономическую систему, поэтому четко определить границы производства и в полной мере оценить размеры добавленной стоимости, создаваемой на его территории, довольно сложно. Поэтому отдельные виды экономической деятельности, например, коллективные услуги, оказываемые обществу в целом, или деятельность финансовых посредников, учитываются только по стране в целом и включаются в оценки ВВП России.

2.3. Валовая добавленная стоимость исчисляется на уровне видов экономической деятельности в основных ценах как разность между выпуском товаров и услуг и промежуточным потреблением.

При расчете валовой добавленной стоимости в отраслевом разрезе в Российской Федерации в качестве отрасли принимается группа предприятий, объединенных общим основным видом экономической деятельности (хозяйственная отрасль).

2.4. Инвестиции в основной капитал представляют собой совокупность затрат, направленных на приобретение, создание и воспроизводство основных фондов, т.е. затрат на новое строительство, реконструкцию (включая расширение и модернизацию) объектов, которые приводят к увеличению их первоначальной стоимости, приобретение машин, оборудования, транспортных средств, производственного и хозяйственного инвентаря, бухгалтерский учет которых осуществляется в порядке, установленном для учета вложений во внеоборотные активы, на формирование рабочего, продуктивного и племенного стада (расходы на приобретение взрослого скота, включая стоимость его доставки, и затраты на выращивание в хозяйстве молодняка продуктивного и рабочего скота, переводимого в основное стадо), насаждение и выращивание многолетних культур и т.д.; инвестиции в объекты интеллектуальной собственности: произведения науки, литературы и искусства, программное обеспечение и базы данных для ЭВМ, изобретения, полезные модели, промышленные образцы, селекционные достижения; произведенные нематериальные поисковые затраты.

В состав инвестиций в основной капитал включаются затраты на создание новых и поступивших по импорту основных средств, осуществляемые за счет всех источников финансирования, включая средства бюджетов на возвратной и безвозвратной основе, кредиты, техническую и гуманитарную помощь, договор мены, а также затраты, осуществленные за счет денежных средств граждан и юридических лиц, привлеченных организациями-застройщиками для долевого строительства на основе договоров, оформленных в соответствии с Федеральным законом от 30 декабря 2004 г. N 214-ФЗ "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости".

Инвестиции в основной капитал учитываются без налога на добавленную стоимость (за исключением тех случаев, когда в соответствии с законодательством Российской Федерации (Налоговый кодекс, ч. 2, ст. 170), НДС включается в первоначальную стоимость основных средств и нематериальных активов, приобретенных организацией).

В инвестиции в основной капитал включается стоимость лизингового имущества, если по условиям договора лизинга лизингополучатель учитывает это имущество на балансе организации. Стоимость лизингового имущества, учтенного лизингополучателем на забалансовом счете, в инвестиции в основной капитал не включается.

Данные по инвестициям в основной капитал отражаются в текущих ценах.

Не учитываются в объеме инвестиций в основной капитал затраты на приобретение зданий, сооружений, машин, оборудования, транспортных средств, производственного и хозяйственного инвентаря, объектов, не завершенных строительством, и квартир в объектах жилого фонда (зачисляемых на баланс организации и учитываемых на счетах учета основных средств), числившихся ранее в основных фондах (средствах) у других юридических и физических лиц - резидентов экономики России <1>, а также затраты на приобретение у застройщика вновь построенных основных средств.

--------------------------------

<1> На практике невозможно выделить сделки по приобретению инвестиционных товаров между резидентами и нерезидентами субъектов Российской Федерации. Поэтому инвестиции в основной капитал по субъектам Российской Федерации, в целях исключения двойного счета, оцениваются только в части создания и приобретения новых основных средств.

Формирование показателя "Инвестиции в основной капитал" осуществляется по полному кругу хозяйствующих субъектов: организациям, не относящимся к субъектам малого предпринимательства, малым и микропредприятиям, индивидуальным предпринимателям без образования юридического лица, физическим лицам, на базе информации текущего статистического наблюдения и с учетом оценки объема инвестиций, не наблюдаемых прямыми статистическими методами.

В целях обеспечения единых методологических принципов сопоставимости данных об инвестициях в основной капитал и валовом внутреннем продукте, в расчетах предлагается использовать показатель валовое накопление основного капитала.

Валовое накопление основного капитала представляет собой расширенное понятие инвестиций в основной капитал, а именно: вложение средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве. Валовое накопление основного капитала включает следующие компоненты: приобретение за вычетом выбытия новых и существующих основных фондов (т.е. прирост стоимости объектов основных фондов, определяемый как разница между стоимостью приобретенного актива для покупателя и стоимостью проданного актива для продавца); затраты на крупные улучшения произведенных материальных активов; затраты на улучшение непроизведенных материальных активов; расходы в связи с передачей права собственности на непроизведенные активы.

В основе расчета валового накопления основного капитала лежит показатель "инвестиции в основной капитал" с учетом корректировок для приведения его в соответствие концепции СНС. В частности, в инвестиции в основной капитал включаются затраты на приобретение рабочего, продуктивного и племенного скота (расходы на приобретение взрослого скота, включая стоимость его доставки, и затраты на выращивание в хозяйстве молодняка продуктивного и рабочего скота, переводимого в основное стадо), а при исчислении валового накопления и ВВП - изменение стоимости животных основного стада, равное общей величине стоимости приобретения животных, включая выращивание для собственного использования, за вычетом стоимости выбытия. В состав инвестиций в основной капитал не включаются затраты на организацию и содержание заповедников и национальных парков, не полностью включаются затраты конечного покупателя недвижимости на оплату посреднических услуг, связанных с передачей прав собственности на нее, которые должны входить в состав валового накопления основного капитала. Выплаты процентов за кредит, учитываемые в составе инвестиций в основной капитал, по методологии СНС не включаются в валовое накопление основного капитала и ВВП.

На региональном уровне из-за проблем, связанных с информационным обеспечением, не представляется возможным осуществить полный переход от инвестиций в основной капитал к валовому накоплению основного капитала, поэтому в расчетах предлагается использовать инвестиции в основной капитал.

III. Методика расчета показателей

3.1. Расчет показателя "Доля инвестиций в основной капитал в валовом внутреннем продукте" производится на основе формулы (1).

, (1)

, (1)

где:

D - доля инвестиций в основной капитал в валовом внутреннем продукте в отчетном периоде, исчисленная в процентах;

ВН - валовое накопление основного капитала за отчетный период (в текущих рыночных ценах);

ВВП - валовый внутренний продукт за отчетный период (в текущих рыночных ценах).

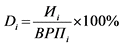

3.2. Расчет показателя "Доля инвестиций в основной капитал в валовом региональном продукте субъекта Российской Федерации" производится на основе формулы (2).

, (2)

, (2)

где:

- доля инвестиций в основной капитал в валовом региональном продукте методами i-го субъекта Российской Федерации в отчетном периоде, исчисленная в процентах;

- доля инвестиций в основной капитал в валовом региональном продукте методами i-го субъекта Российской Федерации в отчетном периоде, исчисленная в процентах;

- объем инвестиций в основной капитал по полному кругу хозяйствующих субъектов, с учетом оценки объема инвестиций, не наблюдаемых прямыми статистическими методами i-го субъекта Российской Федерации за отчетный период (в текущих ценах);

- объем инвестиций в основной капитал по полному кругу хозяйствующих субъектов, с учетом оценки объема инвестиций, не наблюдаемых прямыми статистическими методами i-го субъекта Российской Федерации за отчетный период (в текущих ценах);

- валовый региональный продукт i-го субъекта Российской Федерации за отчетный период (в основных текущих ценах).

- валовый региональный продукт i-го субъекта Российской Федерации за отчетный период (в основных текущих ценах).

i = 1  N, где N - число субъектов Российской Федерации.

N, где N - число субъектов Российской Федерации.

Приложение N 2

Утверждена

приказом Росстата

от 30.01.2014 N 56

МЕТОДИКА

РАСЧЕТА ПОКАЗАТЕЛЯ "ОБЪЕМ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ

(ЗА ИСКЛЮЧЕНИЕМ БЮДЖЕТНЫХ СРЕДСТВ)"

Утратила силу. - Приказ Росстата от 28.07.2016 N 372.

Приложение N 3

Утверждена

приказом Росстата

от 30.01.2014 N 56

МЕТОДИКА

РАСЧЕТА ПОКАЗАТЕЛЯ "ПРИРОСТ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ,

В ПРОЦЕНТАХ К ПРЕДЫДУЩЕМУ ГОДУ"

I. Общие положения

1.1. Настоящая Методика подготовлена во исполнение распоряжения Правительства Российской Федерации от 27 декабря 2012 г. N 2550-р.

1.2. Методика предназначена для расчета показателя "Прирост инвестиций в основной капитал, в процентах к предыдущему году", используемого для оценки эффективности деятельности высших должностных лиц (руководителей высших исполнительных органов государственной власти) субъектов Российской Федерации по созданию благоприятных условий ведения предпринимательской деятельности.

1.3. Показатель "Прирост инвестиций в основной капитал, в процентах к предыдущему году" исчисляется на федеральном уровне в целом по экономике страны и в разрезе субъектов Российской Федерации.

II. Основные понятия и определения

2.1. Инвестиции в основной капитал представляют собой совокупность затрат, направленных на приобретение, создание и воспроизводство основных фондов, т.е. затрат на новое строительство, реконструкцию (включая расширение и модернизацию) объектов, которые приводят к увеличению их первоначальной стоимости, приобретение машин, оборудования, транспортных средств, производственного и хозяйственного инвентаря, бухгалтерский учет которых осуществляется в порядке, установленном для учета вложений во внеоборотные активы, на формирование рабочего, продуктивного и племенного стада (расходы на приобретение взрослого скота, включая стоимость его доставки, и затраты на выращивание в хозяйстве молодняка продуктивного и рабочего скота, переводимого в основное стадо), насаждение и выращивание многолетних культур и т.д.; инвестиции в объекты интеллектуальной собственности: произведения науки, литературы и искусства, программное обеспечение и базы данных для ЭВМ, изобретения, полезные модели, промышленные образцы, селекционные достижения; произведенные нематериальные поисковые затраты.

В состав инвестиций в основной капитал включаются затраты на создание новых и поступивших по импорту основных средств, осуществляемые за счет всех источников финансирования, включая средства бюджетов на возвратной и безвозвратной основе, кредиты, техническую и гуманитарную помощь, договор мены, а также затраты, осуществленные за счет денежных средств граждан и юридических лиц, привлеченных организациями-застройщиками для долевого строительства на основе договоров, оформленных в соответствии с Федеральным законом от 30 декабря 2004 г. N 214-ФЗ "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости".

Инвестиции в основной капитал учитываются без налога на добавленную стоимость (за исключением тех случаев, когда в соответствии с законодательством Российской Федерации (Налоговый кодекс, ч. 2, ст. 170), НДС включается в первоначальную стоимость основных средств и нематериальных активов, приобретенных организацией).

В инвестиции в основной капитал включается стоимость лизингового имущества, если по условиям договора лизинга лизингополучатель учитывает это имущество на балансе организации. Стоимость лизингового имущества, учтенного лизингополучателем на забалансовом счете, в инвестиции в основной капитал не включается.

Данные по инвестициям в основной капитал отражаются в текущих ценах.

Не учитываются в объеме инвестиций в основной капитал затраты на приобретение зданий, сооружений, машин, оборудования, транспортных средств, производственного и хозяйственного инвентаря, объектов, не завершенных строительством, и квартир в объектах жилого фонда (зачисляемых на баланс организации и учитываемых на счетах учета основных средств), числившихся ранее в основных фондах (средствах) у других юридических и физических лиц - резидентов экономики России <1>, а также затраты на приобретение у застройщика вновь построенных основных средств.

--------------------------------

<1> На практике невозможно выделить сделки по приобретению инвестиционных товаров между резидентами и нерезидентами субъектов Российской Федерации. Поэтому инвестиции в основной капитал по субъектам Российской Федерации, в целях исключения двойного счета, оцениваются только в части создания и приобретения новых основных средств.

Формирование показателя "Инвестиции в основной капитал" осуществляется по полному кругу хозяйствующих субъектов: организациям, не относящимся к субъектам малого предпринимательства, малым и микропредприятиям, индивидуальным предпринимателям без образования юридического лица, физическим лицам, на базе информации текущего статистического наблюдения и с учетом оценки объема инвестиций, не наблюдаемых прямыми статистическими методами.

2.2. Прирост инвестиций в основной капитал, в процентах к предыдущему году - относительный показатель, характеризующий изменение (увеличение, уменьшение) объема инвестиций в основной капитал за отчетный год по сравнению с предыдущим, выраженный в процентах.

Для расчета показателя "Прирост инвестиций в основной капитал, в процентах к предыдущему году" используются данные об индексах физического объема инвестиций в основной капитал, исчисленных в сопоставимых ценах. В качестве сопоставимых цен используются среднегодовые цены предыдущего года.

III. Методика расчета показателей

Прирост инвестиций в основной капитал определяется по формуле:

,

,

где:

- прирост инвестиций в основной капитал за отчетный год в % к предыдущему году;

- прирост инвестиций в основной капитал за отчетный год в % к предыдущему году;

- индекс физического объема инвестиций в основной капитал за отчетный год в % к предыдущему году.

- индекс физического объема инвестиций в основной капитал за отчетный год в % к предыдущему году.