См. Документы Федеральной службы государственной статистики

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 27 декабря 2021 г. N 961

ОБ УТВЕРЖДЕНИИ ОФИЦИАЛЬНОЙ СТАТИСТИЧЕСКОЙ МЕТОДОЛОГИИ

РАСЧЕТА ПОКАЗАТЕЛЕЙ "ВАЛОВАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ

ТУРИСТСКОЙ ИНДУСТРИИ ЭКОНОМИКИ СУБЪЕКТА

РОССИЙСКОЙ ФЕДЕРАЦИИ" И "ДОЛЯ ВАЛОВОЙ ДОБАВЛЕННОЙ

СТОИМОСТИ ТУРИСТСКОЙ ИНДУСТРИИ В ВАЛОВОМ РЕГИОНАЛЬНОМ

ПРОДУКТЕ СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ"

Во исполнение пункта 7 Перечня мероприятий по направлению XV "Развитие предпринимательства в сфере туризма" Плана мероприятий "Трансформация делового климата", утвержденного распоряжением Правительства Российской Федерации от 17 января 2019 г. N 20-р, и в соответствии с разделом 15 Стратегии развития туризма на период до 2035 года, утвержденной распоряжением Правительства Российской Федерации от 20 сентября 2019 г. N 2129-Р, и подпунктом 5.2 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, приказываю:

1. Утвердить прилагаемую Официальную статистическую методологию расчета показателей "Валовая добавленная стоимость туристской индустрии экономики субъекта Российской Федерации" и "Доля валовой добавленной стоимости туристской индустрии в валовом региональном продукте субъекта Российской Федерации" (далее - методология).

2. Управлению национальных счетов (Зарубина Е.В.):

2.1 Осуществить разработку показателей "Валовая добавленная стоимость туристской индустрии экономики субъекта Российской Федерации" и "Доля валовой добавленной стоимости туристской индустрии в валовом региональном продукте субъекта Российской Федерации" за 2019 и 2020 годы с учетом положений методологии в соответствии с позицией 1.2.6 Федерального плана статистических работ.

2.2 При уточнении годовых итогов валового регионального продукта единовременно осуществлять пересчет показателей "Валовая добавленная стоимость туристской индустрии экономики субъекта Российской Федерации" и "Доля валовой добавленной стоимости туристской индустрии в валовом региональном продукте субъекта Российской Федерации" в соответствии с положениями методологии.

2.3 В срок до 31 января 2022 года подготовить и направить в Управление координации и развития статистического учета (Швакова Ю.А.) предложения по внесению изменений в Федеральный план статистических работ в части включения отдельной позиции показателей "Валовая добавленная стоимость туристской индустрии экономики субъекта Российской Федерации" и "Доля валовой добавленной стоимости туристской индустрии в валовом региональном продукте субъекта Российской Федерации".

3. Управлению координации и развития статистического учета (Швакова Ю.А.) подготовить проект распоряжения Правительства Российской Федерации об актуализации Федерального плана статистических работ в части включения работ по формированию показателей "Валовая добавленная стоимость туристской индустрии экономики субъекта Российской Федерации" и "Доля валовой добавленной стоимости туристской индустрии в валовом региональном продукте субъекта Российской Федерации".

4. Управлению статистики предприятий (Савочкина Е.А.), Управлению цен и финансов (Афонин М.М.) и Управлению статистики труда (Зайнуллина З.Ж.) обеспечить предоставление Управлению национальных счетов (Зарубина Е.В.) информационной базы для осуществления расчетов показателей "Доля валовой добавленной стоимости туристской индустрии в валовом региональном продукте субъекта Российской Федерации" и "Валовая добавленная стоимость туристской индустрии экономики субъекта Российской Федерации" с учетом положений методологии.

5. Контроль за выполнением настоящего приказа возложить на заместителя руководителя Федеральной службы государственной статистики Кенчадзе Д.Д.

Руководитель

П.В.МАЛКОВ

Утверждена

приказом Росстата

от 27.12.2021 N 961

ОФИЦИАЛЬНАЯ СТАТИСТИЧЕСКАЯ МЕТОДОЛОГИЯ

РАСЧЕТА ПОКАЗАТЕЛЕЙ "ВАЛОВАЯ ДОБАВЛЕННАЯ

СТОИМОСТЬ ТУРИСТСКОЙ ИНДУСТРИИ ЭКОНОМИКИ СУБЪЕКТА

РОССИЙСКОЙ ФЕДЕРАЦИИ" И "ДОЛЯ ВАЛОВОЙ ДОБАВЛЕННОЙ

СТОИМОСТИ ТУРИСТСКОЙ ИНДУСТРИИ В ВАЛОВОМ РЕГИОНАЛЬНОМ

ПРОДУКТЕ СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ"

I. Общие положения

1. Настоящая Методология подготовлена в целях оценки вклада туристской индустрии в формирование валового регионального продукта субъекта Российской Федерации.

Методология базируется на методологических принципах, изложенных в международных рекомендациях, разработанных под эгидой Международного валютного фонда (МВФ), Организации экономического сотрудничества и развития (ОЭСР), Организации Объединенных Наций (ООН), Всемирного банка, Всемирной туристской организации (ЮНВТО), Статистического бюро Европейских сообществ <1>.

--------------------------------

<1> Система национальных счетов 2008, утверждено: Европейской комиссией, МВФ, ОЭСР, ООН, Всемирным банком. Нью-Йорк, 2012 год; Вспомогательный счет туризма: рекомендуемая методологическая основа, 2008 год, утверждено: Организацией Объединенных Наций, Всемирной туристской организацией, Статистическим бюро Европейских сообществ, ОЭСР. Нью-Йорк, 2010 год.

Методология Вспомогательного счета туризма, разработанная под эгидой ЮНВТО, предполагает статистическую оценку туристской индустрии со стороны предложения и туристской деятельности со стороны спроса <2>.

--------------------------------

<2> Международные рекомендации по статистике туризма 2008: Руководство по составлению статистики, глава 6, пункт А, параграф 6.1.

Под предложением в сфере туризма понимается прямое предоставление посетителям товаров и услуг, которые формируют туристские расходы <3>. В то же время только часть произведенных товаров и услуг туристической индустрии приходится на долю потребления посетителей <1>.

--------------------------------

<3> Международные рекомендации по статистике туризма 2008, глава 6, параграф 6.2.

<1> Международные рекомендации по статистике туризма 2008: Руководство по составлению статистики, глава 6, пункт А, параграф 6.4.

В настоящей Методологии туристская индустрия рассматривается со стороны предложения, где основным показателем является валовая добавленная стоимость, создаваемая в отраслях туризма <2>. Валовая добавленная стоимость определяется как сумма показателей валовой добавленной стоимости всех отраслей туризма, входящих в собирательную классификационную группировку "Туризм" <3>.

--------------------------------

<2> Вспомогательный счет туризма: рекомендуемая методологическая основа, 2008 год, глава 4, пункт В.1., параграф 4.81.

<3> Собирательная классификационная группировка видов экономической деятельности "Туризм", разработанная на основе Общероссийского классификатора видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2), утверждена приказом Министерства культуры Российской Федерации от 25 марта 2016 г. N 687 (зарегистрирован Минюстом России 13 мая 2016 г., регистрационный N 42087).

Состав собирательной классификационной группировки видов экономической деятельности "Туризм" (далее - собирательная классификационная группировка "Туризм") в соответствии с ОКВЭД2 представлен в приложении N 1.

Формирование показателей "Валовая добавленная стоимость туристской индустрии экономики субъекта Российской Федерации" и "Доля валовой добавленной стоимости туристской индустрии в валовом региональном продукте субъекта Российской Федерации" осуществляется по итогам за год в соответствии с позицией 1.2.6 Федерального плана статистических работ.

Расчет показателей осуществляется на основе показателей валового регионального продукта субъекта Российской Федерации, начиная с итогов за 2019 год.

II. Основные понятия и определения

2. В настоящей Методологии используются понятия и определения соответствующие определениям, приведенным в изданиях ООН и ЮНВТО: Система национальных счетов 2008 года, Международные рекомендации по статистике туризма 2008 года, Вспомогательный счет туризма: рекомендуемая методологическая основа 2008 года.

3. Туристская индустрия включает все экономические единицы, основным видом деятельности которых является определенный характерный для туризма вид экономической деятельности, связанный с прямым обслуживанием посетителей, и входящий в собирательную классификационную группировку "Туризм".

Посетитель - это лицо, которое путешествует (на определенных условиях), а именно в целях проведения отпуска, досуга и отдыха, в деловых целях, для лечения, учебы или в иных целях <1>.

--------------------------------

<1> Методологические рекомендации по статистике туризма 2008, глава 1, пункт 1.9.

Выполнение расчетов показателей туристской индустрии и ее доли в валовом региональном продукте осуществляется на основе показателей, характеризующих производство товаров и услуг по отраслям экономики.

4. Валовой региональный продукт (далее - ВРП) является региональной составляющей валового внутреннего продукта (ВВП) и представляет собой стоимость товаров и услуг, созданных хозяйствующими субъектами - резидентами экономики региона и предназначенных для конечного использования.

5. К резидентам региональной экономики относятся все хозяйствующие субъекты, юридические и физические лица, имеющие центр экономического интереса на экономической территории данного региона. Если юридическое лицо (предприятие), осуществляющее экономическую деятельность на территории данного региона, является филиалом головной корпорации, находящейся в другом регионе, то оно является резидентом данного региона.

6. Выпуск товаров и услуг представляет собой суммарную стоимость товаров и услуг, являющихся результатом производственной деятельности хозяйствующих субъектов экономики региона в отчетном периоде, и учитывается по цене реализации без НДС. Для предприятий (или подразделений предприятий), не являющихся самостоятельным юридическим лицом, - по внутрикорпоративным ценам.

Промежуточное потребление включает стоимость товаров и услуг, потребленных в качестве затрат в процессе производства, за исключением основных фондов, потребление которых отражается как потребление основного капитала <1>.

--------------------------------

<1> Система национальных счетов 2008, глава 6, пункт G, параграф 6.213.

7. К субсидиям на покрытие убытков организации, связанных с текущим производством, относятся бюджетные средства на финансирование текущих расходов (приобретение материально-производственных запасов, оплата труда работников и другие расходы аналогичного характера).

Валовая добавленная стоимость является разницей между стоимостью выпуска и промежуточного потребления. Термин "валовая" указывает на то, что показатель определен до вычета потребления основного капитала <2>.

--------------------------------

<2> Система национальных счетов 2008, глава 6, пункт D, параграф 6.74.

Счет производства составляется по отраслям и институциональным секторам экономики региона.

8. Отрасль - совокупность предприятий, сгруппированных по признаку основного вида экономической деятельности. Выпуск и добавленная стоимость отрасли отражают результаты производства основного и вторичных видов экономической деятельности предприятий.

9. Институциональный сектор экономики представляет собой совокупность институциональных единиц, однородных с точки зрения их функций в экономике и источников финансирования, обуславливающих их сходное экономическое поведение <3>.

--------------------------------

<3> Приложение В "Классификация институциональных секторов экономики (КИСЭ)", к Общероссийскому классификатору организационно-правовых форм ОК 028-2012, утвержденному приказом Росстандарта от 16 октября 2012 г. N 505-ст.

Сектор "Нефинансовые корпорации" включает институциональные единицы, основной функцией которых является производство товаров и нефинансовых услуг с целью продажи их на рынке и получения прибыли. Затраты на производство возмещаются из выручки от реализации.

Сектор "Финансовые корпорации" включает все корпорации и квазикорпорации, основной функцией которых является оказание услуг финансового посредничества или вспомогательная финансовая деятельность.

Сектор "Государственное управление" объединяет институциональные единицы, выполняющие функции органов государственного управления в качестве основного вида деятельности.

Сектор "Домашние хозяйства" представляет собой совокупность домашних хозяйств, основными функциями которых являются потребление товаров и услуг, а также производство товаров и услуг для реализации и собственного использования, в том числе в рамках некорпорированных предприятий, принадлежащих домашним хозяйствам. С точки зрения производства в сектор домашних хозяйств входят индивидуальные предприниматели и другие физические лица, осуществляющие производственную деятельность в границах производства, принятых в СНС.

Сектор некоммерческих организаций, обслуживающих домашние хозяйства (НКООДХ), объединяет нерыночные некоммерческие организации, финансируемые и контролируемые домашними хозяйствами.

10. Валовая добавленная стоимость туристской индустрии - это сумма валовой добавленной стоимости, создаваемой всеми действующими в туристской индустрии экономическими единицами - резидентами экономики региона, независимо от того, предназначена ли вся производимая ими продукция для посетителей, и независимо от степени специализации их производственного процесса <1>.

--------------------------------

<1> Вспомогательный счет туризма 2008, глава 4, пункт В.1., параграф 4.86.

III. Источники информации

13. Информационной базой для расчета валовой добавленной стоимости (далее - ВДС) туристской индустрии и ее доли в валовом региональном продукте (далее - ВРП) субъекта Российской Федерации являются:

официальная статистическая информация о выпуске товаров и услуг, промежуточном потреблении и добавленной стоимости по агрегированным отраслям СНС, принятых для оценки ВРП (приложение N 2);

итоговые данные форм федерального статистического наблюдения N 1-предприятие "Основные сведения о деятельности организации", N ПМ "Сведения об основных показателях деятельности малого предприятия", N МП (микро) "Сведения об основных показателях деятельности микропредприятия", N 1-ИП "Сведения о деятельности индивидуального предпринимателя", N 1-СК "Сведения о деятельности страховщика", N 1-услуги "Сведения об объеме платных услуг населению", N 1-Т "Сведения о численности и заработной плате работников", N П-4 "Сведения о численности и заработной плате работников", N 12-Ф "Сведения об использовании денежных средств";

официальная статистическая информация Банка России об основных показателях деятельности страховщиков;

результаты сплошного федерального статистического наблюдения за деятельностью малых (включая микро) предприятий за год его проведения.

IV. Методология расчета показателей

1. Формирование валовой добавленной стоимости туристской

индустрии по институциональным секторам экономики

14. ВДС туристской индустрии рассчитывается по совокупности производственных единиц, у которых основной вид экономической деятельности входит в группировки кодов ОКВяЭД2, согласно Приложению N 1.

Расчет ВДС туристской индустрии осуществляется отдельно по каждому субъекту Российской Федерации.

15. Для расчета ВДС туристской индустрии определяется ВДС отраслей, входящих в собирательную классификационную группировку "Туризм" по каждому институциональному сектору экономики субъекта Российской Федерации.

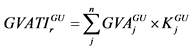

ВДС туристской индустрии региона определяется по формуле (1):

, (1)

, (1)

где:

GVATIr - объем валовой добавленной стоимости туристской индустрии в текущих основных ценах;

- объем валовой добавленной стоимости туристской индустрии в текущих основных ценах, созданный хозяйствующими субъектами сектора "Нефинансовые корпорации" и сектора "Домашние хозяйства";

- объем валовой добавленной стоимости туристской индустрии в текущих основных ценах, созданный хозяйствующими субъектами сектора "Нефинансовые корпорации" и сектора "Домашние хозяйства";

- объем валовой добавленной стоимость туристской индустрии, созданный страховыми организациями в секторе "Финансовые корпорации";

- объем валовой добавленной стоимость туристской индустрии, созданный страховыми организациями в секторе "Финансовые корпорации";

- объем валовой добавленной стоимости туристской индустрии в текущих основных ценах по сектору "Государственное управление";

- объем валовой добавленной стоимости туристской индустрии в текущих основных ценах по сектору "Государственное управление";

- объем валовой добавленной стоимости туристской индустрии в текущих основных ценах, созданный хозяйствующими субъектами сектора "Некоммерческие организации, обслуживающие домашние хозяйства";

- объем валовой добавленной стоимости туристской индустрии в текущих основных ценах, созданный хозяйствующими субъектами сектора "Некоммерческие организации, обслуживающие домашние хозяйства";

r - субъект Российской Федерации.

1.1. Формирование валовой добавленной стоимости по сектору

"Нефинансовые корпорации" и сектору "Домашние хозяйства"

16. Валовая добавленная стоимость туристской индустрии сектора "Нефинансовые корпорации" и сектора "Домашние хозяйства", созданная хозяйствующими субъектами, исчисляется по формуле (2):

, (2)

, (2)

где:

- выпуск товаров и услуг туристской индустрии, созданный хозяйствующими субъектами сектора "Нефинансовые корпорации" и сектора "Домашние хозяйства";

- выпуск товаров и услуг туристской индустрии, созданный хозяйствующими субъектами сектора "Нефинансовые корпорации" и сектора "Домашние хозяйства";

- промежуточное потребление хозяйствующих субъектов туристской индустрии сектора "Нефинансовые корпорации" и сектора "Домашние хозяйства";

- промежуточное потребление хозяйствующих субъектов туристской индустрии сектора "Нефинансовые корпорации" и сектора "Домашние хозяйства";

- объем субсидии на покрытие убытков организаций, возникающих при продаже товаров (работ, услуг) по крупным и средним предприятиям, основной вид экономической деятельности которых входит в собирательную классификационную группировку "Туризм".

- объем субсидии на покрытие убытков организаций, возникающих при продаже товаров (работ, услуг) по крупным и средним предприятиям, основной вид экономической деятельности которых входит в собирательную классификационную группировку "Туризм".

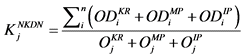

17. По отраслям, входящим в собирательную классификационную группировку "Туризм", соответствующим номенклатуре отраслей счета производства, добавленная стоимость принимается в объеме рассчитанных значений за соответствующий период из расчета ВРП (код 55 "Деятельность по предоставлению мест для временного проживания" и код 79 "Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма").

18. По отраслям более низкого уровня классификации определяется доля их выпуска в группировке более высокого уровня. Этот расчет выполняется по формуле (3):

, (3)

, (3)

где:

- доля выпуска товаров и услуг крупных, средних, малых, микропредриятий и индивидуальных предпринимателей по i-ым детализированным отраслям собирательной классификационной группировки "Туризм", входящим в j-ую отрасль СНС более высокого уровня;

- доля выпуска товаров и услуг крупных, средних, малых, микропредриятий и индивидуальных предпринимателей по i-ым детализированным отраслям собирательной классификационной группировки "Туризм", входящим в j-ую отрасль СНС более высокого уровня;

ODi - выпуск товаров и услуг по i-ой детализированной отрасли собирательной классификационной группировки "Туризм";

Oj - выпуск товаров и услуг по j-ой отрасли СНС;

KR - крупные и средние предприятия;

MP - малые и микропредприятия;

IP - индивидуальные предприниматели;

i - детализированная отрасль собирательной классификационной группировки "Туризм";

j - отрасль СНС более высокого уровня, предусмотренная в номенклатуре отраслей счета производства, в которую входит соответствующая i-ая отрасль.

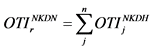

19. Расчет выпуска товаров и услуг туристской индустрии по крупным, средним, малым и микропредприятиям сектора "Нефинансовые корпорации" и единицам производителям продукции сектора "Домашние хозяйства" выполняется по формуле (4):

, (4)

, (4)

где:

- выпуск товаров и услуг туристской индустрии по крупным, средним, малым и микропредприятиям сектора "Нефинансовые корпорации" и единицам производителям продукции сектора "Домашние хозяйства" по i-ым детализированным отраслям собирательной классификационной группировки "Туризм", входящим в j-ую отрасль СНС. Расчет выпуска осуществляется по формуле (5):

- выпуск товаров и услуг туристской индустрии по крупным, средним, малым и микропредприятиям сектора "Нефинансовые корпорации" и единицам производителям продукции сектора "Домашние хозяйства" по i-ым детализированным отраслям собирательной классификационной группировки "Туризм", входящим в j-ую отрасль СНС. Расчет выпуска осуществляется по формуле (5):

, (5)

, (5)

где:

- выпуск товаров и услуг туристской индустрии сектора "Нефинансовые корпорации" по j-ой отрасли СНС;

- выпуск товаров и услуг туристской индустрии сектора "Нефинансовые корпорации" по j-ой отрасли СНС;

- выпуск товаров и услуг туристской индустрии сектора "Домашние хозяйства" по j-ой отрасли СНС.

- выпуск товаров и услуг туристской индустрии сектора "Домашние хозяйства" по j-ой отрасли СНС.

20. Промежуточное потребление по отраслям туристской индустрии определяется на уровне доли промежуточного потребления по счету производства соответствующей группы отраслей более высокого уровня по формуле (6):

, (6)

, (6)

где:

- доля промежуточного потребления в выпуске товаров и услуг по сектору "Нефинансовые корпорации" и сектору "Домашние хозяйства" по j-ой отрасли СНС.

- доля промежуточного потребления в выпуске товаров и услуг по сектору "Нефинансовые корпорации" и сектору "Домашние хозяйства" по j-ой отрасли СНС.

1.1.1. Расчет выпуска товаров и услуг

по крупным и средним предприятиям

21. Формирование выпуска товаров и услуг по крупным и средним предприятиям по детализированным отраслям собирательной классификационной группировки "Туризм" осуществляется на основе формы N 1-предприятие согласно алгоритму расчета показателей счета производства по сектору "Нефинансовые корпорации", изложенному в методологических положениях по статистике <1>.

--------------------------------

<1> Методологические положения по статистике (выпуск 5). Раздел II. Методология и принципы формирования основных показателей развития экономики в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД), гармонизированным с международными стандартами. Подраздел 5. Методологические принципы построения счетов производства и образования доходов по видам экономической деятельности п. 5.1. Методологические основы формирования счета производства, 5.1.3.1 Расчет выпуска крупных и средних предприятий.

1.1.2. Расчет выпуска товаров

и услуг по малым и микропредприятиям

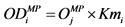

22. Выпуск товаров и услуг малых и микропредприятий, основной вид экономической деятельности которых входит в собирательную классификационную группировку "Туризм", определяется по формуле (7):

, (7)

, (7)

где:

Kmi - доля выпуска товаров и услуг малых и микропредприятий соответствующей i-ой отрасли в выпуске товаров и услуг малых и микропредприятий соответствующей j-ой отрасли СНС.

Расчет доли выпуска товаров и услуг по детализированным отраслям туристской индустрии в агрегированных отраслях СНС по малым и микропредприятиям осуществляется по формуле (8):

, (8)

, (8)

где:

- выпуск товаров и услуг малых и микропредприятий i-ой отрасли, сформированный по данным последнего проведенного сплошного статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства.

- выпуск товаров и услуг малых и микропредприятий i-ой отрасли, сформированный по данным последнего проведенного сплошного статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства.

- выпуск товаров и услуг малых и микропредприятий, j-ой отрасли СНС, сформированный по данным последнего проведенного сплошного статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства.

- выпуск товаров и услуг малых и микропредприятий, j-ой отрасли СНС, сформированный по данным последнего проведенного сплошного статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства.

1.1.3. Расчет объема субсидии на покрытие убытков

организаций, возникающих при продаже товаров (работ, услуг)

по крупным и средним предприятиям

23. Объем субсидий на покрытие убытков организаций туристической индустрии определяется как сумма выделенных субсидий на покрытие убытков крупным и средним предприятиям, основной вид экономической деятельности которых входит в собирательную классификационную группировку "Туризм".

Информация о субсидиях на покрытие убытков организаций формируется на основе данных формы N 1-предприятие (5 раздел).

1.1.4. Формирование выпуска товаров и услуг по сектору

"Домашние хозяйства"

24. Выпуск товаров и услуг туристической индустрии по сектору домашние хозяйства определяется на основе соответствующих данных счета производства по сектору "Домашние хозяйства". Оценка выпуска по отраслям более низкой группировки выполняется на основе данных последнего проведенного сплошного статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства и данных, формы N 1-услуги "Сведения об объеме платных услуг".

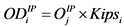

25. Выпуск товаров и услуг по индивидуальным предпринимателям, основной вид экономической деятельности которых входит в собирательную классификационную группировку "Туризм", определяется по формуле (9):

, (9)

, (9)

где:

Kips - доля выпуска товаров и услуг индивидуальных предпринимателей соответствующей i-ой отрасли в выпуске товаров и услуг индивидуальных предпринимателей соответствующей j-ой отрасли СНС.

26. Расчет доли выпуска товаров и услуг по детализированным отраслям туристской индустрии в агрегированных отраслях СНС по индивидуальным предпринимателям осуществляется по формуле (10):

, (10)

, (10)

где:

- выручка от продажи товаров, продукции, работ, услуг индивидуальных предпринимателей i-ой отрасли, сформированная по результатам последнего проведенного сплошного статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства.

- выручка от продажи товаров, продукции, работ, услуг индивидуальных предпринимателей i-ой отрасли, сформированная по результатам последнего проведенного сплошного статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства.

- выручка от продажи товаров, продукции, работ, услуг индивидуальных предпринимателей соответствующей j-ой отрасли СНС, сформированная по результатам последнего проведенного сплошного статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства.

- выручка от продажи товаров, продукции, работ, услуг индивидуальных предпринимателей соответствующей j-ой отрасли СНС, сформированная по результатам последнего проведенного сплошного статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства.

1.2. Формирование валовой добавленной

стоимости по сектору "Финансовые корпорации"

27. К туристской индустрии относится деятельность страховых организаций, осуществляющих страхование гражданской ответственности (код 65.12.3 ОКВЭД2 в части услуг страхования туристской деятельности) и страхование для путешественника, выезжающего за пределы постоянного проживания (код 65.12.6 ОКВЭД 2).

28. Валовая добавленная стоимость туристской индустрии по страховым организациям исчисляется по формуле (11):

, (11)

, (11)

где:

- выпуск товаров и услуг туристской индустрии по страховым организациям;

- выпуск товаров и услуг туристской индустрии по страховым организациям;

- промежуточное потребление туристской индустрии по страховым организациям.

- промежуточное потребление туристской индустрии по страховым организациям.

29. Выпуск товаров и услуг по страховым организациям рассчитывается как произведение доли страховых премий обязательных видов страхования и страхования гражданской ответственности, связанных с осуществлением туристской деятельности, в общем объеме страховых премий по всем договорам страхования и общего объема выпуска товаров и услуг по отрасли "Страхование" без учета выпуска по обязательному медицинскому страхованию (ОМС) <1> и определяется по формуле (12):

--------------------------------

<1> Расчет выпуска в целом по отрасли "Страхование, перестрахование" осуществляется в соответствии с Методикой расчета выпуска по "чистому" виду экономической деятельности "Страхование", утвержденной приказом Росстата от 10 декабря 2014 г. N 695.

, (12)

, (12)

где:

- выпуск товаров и услуг страховых организаций (без учета ОМС) сектора "Финансовые корпорации";

- выпуск товаров и услуг страховых организаций (без учета ОМС) сектора "Финансовые корпорации";

- доля страховых премий за минусом выплат по договорам обязательных видов страхования и страхования гражданской ответственности, связанных с туристской деятельностью, в общем объеме страховых премии за минусом выплат по всем договорам страхования.

- доля страховых премий за минусом выплат по договорам обязательных видов страхования и страхования гражданской ответственности, связанных с туристской деятельностью, в общем объеме страховых премии за минусом выплат по всем договорам страхования.

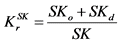

30. Доля страховых премий за минусом выплаты по договорам обязательных видов страхования и страхования гражданской ответственности в общем объеме страховых премии за минусом выплаты по всем договорам страхования определяется по формуле (13):

, (13)

, (13)

где:

SKo - страховые премии за минусом выплат по договорам обязательных видов страхования;

SKd - страховые премии за минусом выплат по договорам добровольного вида страхования гражданской ответственности;

SK - страховые премии за минусом выплат по всем договорам страхования.

31. Промежуточное потребление страховых организаций рассчитывается как произведение выпуска товаров и услуг страховых организаций и удельного веса промежуточного потребления, сложившегося по агрегированной отрасли СНС "Страхование, перестрахование", и определяется по формуле (14):

, (14)

, (14)

где:

ShICFK - доля промежуточного потребления в выпуске товаров и услуг страховых организаций соответствующей агрегированной отрасли СНС (код 65.1 + 65.2) "Страхование, перестрахование".

1.3. Формирование валовой добавленной стоимости по секторам

"Государственное управление" и "Некоммерческие организации,

обслуживающие домашние хозяйства"

32. Для расчета добавленной стоимости отраслей, относящихся к туристской индустрии, используются показатели статистики труда по фонду заработной платы и выплатам социального характера.

Объем валовой добавленной стоимости туристской индустрии сектора "Государственное управление" исчисляется по формуле (15):

, (15)

, (15)

где:

- объем валовой добавленной стоимости в текущих основных ценах по сектору "Государственное управление" соответствующей j-ой отрасли СНС;

- объем валовой добавленной стоимости в текущих основных ценах по сектору "Государственное управление" соответствующей j-ой отрасли СНС;

- доля фонда начисленной заработной платы работников списочного состава и внешних совместителей, и начисленных выплат социального характера работникам соответствующих k-ых видов экономической деятельности собирательной классификационной группировки "Туризм", входящих в j-ую отрасль СНС, в общем объеме фонда заработной платы работников списочного состава и внешних совместителей и начисленных выплат социального характера работникам по j-ой отрасли СНС, исчисляется по формуле (16):

- доля фонда начисленной заработной платы работников списочного состава и внешних совместителей, и начисленных выплат социального характера работникам соответствующих k-ых видов экономической деятельности собирательной классификационной группировки "Туризм", входящих в j-ую отрасль СНС, в общем объеме фонда заработной платы работников списочного состава и внешних совместителей и начисленных выплат социального характера работникам по j-ой отрасли СНС, исчисляется по формуле (16):

, (16)

, (16)

где:

k - вид экономической деятельности собирательной классификационной группировки "Туризм";

j - отрасль СНС более высокого уровня, предусмотренная в номенклатуре отраслей счета производства, в которую входит соответствующий k-ый вид экономической деятельности;

SKk - фонд начисленной заработной платы работников списочного состава и внешних совместителей k-го вида экономической деятельности собирательной классификационной группировки "Туризм";

VKk - выплаты социального характера работникам k-го вида экономической деятельности собирательной классификационной группировки "Туризм";

SKj - фонд начисленной заработной платы работников списочного состава и внешних совместителей по j-ой отрасли СНС;

VKj - выплаты социального характера работникам по j-ой отрасли СНС.

33. Объем валовой добавленной стоимости туристской индустрии по сектору "Некоммерческие организации, обслуживающие домашние хозяйства" исчисляется аналогично алгоритма расчета по сектору "Государственное управление".

V. Расчет доли валовой добавленной стоимости туристской

индустрии в валовом региональном продукте субъекта

Российской Федерации

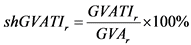

34. Расчет показателя осуществляется по формуле (17):

, (17)

, (17)

где:

shGVATIr - доля валовой добавленной стоимости туристской индустрии в валовой добавленной стоимости всех отраслей экономики субъекта Российской Федерации;

GVAr - валовая добавленная стоимость всех отраслей экономики субъекта Российской Федерации в основных текущих ценах.

Приложение N 1

к Официальной статистической

методологии расчета показателей

"Валовая добавленная стоимость

туристской индустрии экономики

субъекта Российской Федерации"

и "Доля валовой добавленной стоимости

туристской индустрии в валовом

региональном продукте субъекта

Российской Федерации", утвержденной

приказом Росстата

от 27.12.2021 N 961

СОСТАВ

СОБИРАТЕЛЬНОЙ КЛАССИФИКАЦИОННОЙ ГРУППИРОВКИ ВИДОВ

ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ "ТУРИЗМ" НА ОСНОВЕ ОКВЭД2

|

N п/п

|

Наименование группировки ОКВЭД2

|

Код ОКВЭД2

|

|

1

|

Торговля розничная спортивным оборудованием и спортивными товарами в специализированных магазинах

|

47.64

|

|

2

|

Торговля розничная изделиями из кожи и дорожными принадлежностями в специализированных магазинах

|

47.72.2

|

|

3

|

Торговля розничная сувенирами, изделиями народных художественных промыслов

|

47.78.3

|

|

4

|

Деятельность коммерческих художественных галерей, торговля розничная произведениями искусства в коммерческих художественных галереях

|

47.78.5

|

|

5

|

Деятельность железнодорожного транспорта:

междугородные и международные пассажирские перевозки

|

49.1

|

|

6

|

Перевозка пассажиров фуникулерами, подвесными канатными дорогами и подъемниками, являющимися частью городской или пригородной транспортной системы

|

49.31.25

|

|

7

|

Деятельность такси

|

49.32

|

|

8

|

Перевозки автомобильным (автобусным) пассажирским транспортом в междугородном сообщении по расписанию

|

49.39.11

|

|

9

|

Перевозки автомобильным (автобусным) пассажирским транспортом в международном сообщении по расписанию

|

49.39.12

|

|

10

|

Перевозка пассажиров фуникулерами, подвесными канатными дорогами и лыжными подъемниками, не являющимися частью внутригородской, пригородной или городской и пригородной транспортных систем

|

49.39.2

|

|

11

|

Перевозки пассажиров сухопутным транспортом нерегулярные

|

49.39.3

|

|

12

|

Деятельность морского пассажирского транспорта

|

50.1

|

|

13

|

Деятельность внутреннего водного пассажирского транспорта

|

50.3

|

|

14

|

Деятельность пассажирского воздушного транспорта

|

51.1

|

|

15

|

Деятельность по предоставлению мест для временного проживания

|

55

|

|

16

|

Деятельность ресторанов и услуги по доставке продуктов питания

|

56.1

|

|

17

|

Деятельность организаций общественного питания, поставляющих готовую пищу (для транспортных и строительных компаний, туристическим группам, личному составу вооруженных сил, предприятиям розничной торговли и другим группам потребителей) по договору

|

56.29.1

|

|

18

|

Деятельность в области демонстрации кинофильмов

|

59.14

|

|

19

|

Страхование гражданской ответственности

|

65.12.3

|

|

20

|

Страхование для путешественника, выезжающего за пределы постоянного проживания

|

65.12.6

|

|

21

|

Аренда и лизинг легковых автомобилей и легких автотранспортных средств

|

77.11

|

|

22

|

Прокат и аренда товаров для отдыха и спортивных товаров

|

77.21

|

|

23

|

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма

|

79

|

|

24

|

Деятельность по организации конференций и выставок

|

82.3

|

|

25

|

Деятельность санаторно-курортных организаций

|

86.90.4

|

|

26

|

Деятельность в области исполнительских искусств

|

90.01

|

|

27

|

Деятельность вспомогательная, связанная с исполнительскими искусствами

|

90.02

|

|

28

|

Деятельность в области художественного творчества

|

90.03

|

|

29

|

Деятельность концертных залов, театров, оперных зданий, мюзик-холлов, включая услуги билетных касс

|

90.04.1

|

|

30

|

Деятельность музеев

|

91.02

|

|

31

|

Деятельность по охране исторических мест и зданий, памятников культуры

|

91.03

|

|

32

|

Деятельность ботанических садов, зоопарков, государственных природных заповедников и национальных парков

|

91.04

|

|

33

|

Деятельность по организации и проведению азартных игр и заключения пари

|

92.1

|

|

34

|

Деятельность в области спорта прочая

|

93.19

|

|

35

|

Деятельность в области отдыха и развлечений

|

93.2

|

Приложение N 2

к Официальной статистической

методологии расчета показателей

"Валовая добавленная стоимость

туристской индустрии экономики

субъекта Российской Федерации"

и "Доля валовой добавленной стоимости

туристской индустрии в валовом

региональном продукте субъекта

Российской Федерации", утвержденной

приказом Росстата

от 27.12.2021 N 961

ПЕРЕЧЕНЬ

АГРЕГИРОВАННЫХ ОТРАСЛЕЙ СНС, ИСПОЛЬЗУЕМЫХ

ДЛЯ ОПРЕДЕЛЕНИЯ ТУРИСТСКОЙ ИНДУСТРИИ

|

N п/п

|

Наименование отрасли

|

Код ОКВЭД2

|

|

1

|

Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами

|

47

|

|

2

|

Деятельность железнодорожного транспорта: междугородные и международные пассажирские перевозки и грузовые перевозки

|

49.1 + 49.2

|

|

3

|

Деятельность прочего сухопутного пассажирского транспорта

|

49.3

|

|

4

|

Деятельность морского транспорта

|

50.1 + 50.2

|

|

5

|

Деятельность внутреннего водного транспорта

|

50.3 + 50.4

|

|

6

|

Деятельность воздушного и космического транспорта

|

51

|

|

7

|

Деятельность по предоставлению мест для временного проживания

|

55

|

|

8

|

Деятельность по предоставлению продуктов питания и напитков

|

56

|

|

9

|

Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот

|

59

|

|

10

|

Страхование, перестрахование

|

65.1 + 65.2

|

|

11

|

Аренда и лизинг

|

77

|

|

12

|

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма

|

79

|

|

13

|

Деятельность административно-хозяйственная, вспомогательная деятельность по обеспечению функционирования организации, деятельность по предоставлению прочих вспомогательных услуг для бизнеса

|

82

|

|

14

|

Деятельность в области здравоохранения

|

86

|

|

15

|

Деятельность творческая, деятельность в области искусства и организации развлечений

|

90

|

|

16

|

Деятельность библиотек, архивов, музеев и прочих объектов культуры

|

91

|

|

17

|

Деятельность по организации и проведению азартных игр и заключения пари, по организации и проведению лотерей

|

92

|

|

18

|

Деятельность в области спорта, отдыха и развлечений

|

93

|