См. Документы Федеральной службы государственной статистики

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 20 декабря 2019 г. N 788

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

РАСЧЕТА ПОКАЗАТЕЛЯ "УДЕЛЬНЫЙ ВЕС ОРГАНИЗАЦИЙ,

ОСУЩЕСТВЛЯЮЩИХ ТЕХНОЛОГИЧЕСКИЕ ИННОВАЦИИ, В ОБЩЕМ ЧИСЛЕ

ОБСЛЕДОВАННЫХ ОРГАНИЗАЦИЙ"

В соответствии с пунктом 5.2 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, приказываю:

1. Утвердить прилагаемую методику расчета показателя "Удельный вес организаций, осуществляющих технологические инновации, в общем числе обследованных организаций".

2. Признать утратившим силу Приложение N 3 "Методика расчета показателя "Удельный вес организаций, осуществляющих технологические инновации, в общем количестве обследованных организаций, в процентах", утвержденное приказом Росстата от 21 февраля 2013 г. N 70.

Руководитель

П.В.МАЛКОВ

Приложение

Утверждена

приказом Росстата

от 20.12.2019 N 788

МЕТОДИКА

РАСЧЕТА ПОКАЗАТЕЛЯ "УДЕЛЬНЫЙ ВЕС ОРГАНИЗАЦИЙ,

ОСУЩЕСТВЛЯЮЩИХ ТЕХНОЛОГИЧЕСКИЕ ИННОВАЦИИ, В ОБЩЕМ ЧИСЛЕ

ОБСЛЕДОВАННЫХ ОРГАНИЗАЦИЙ"

1. Общие положения

1.1 Настоящая методика подготовлена в целях обеспечения формирования официальной статистической информации по показателю "Удельный вес организаций, осуществляющих технологические инновации, в общем числе обследованных организаций".

1.2 Методика подготовлена с учетом актуализированных международных стандартов измерения инновационной деятельности (новой редакции международного руководства по статистическому измерению инноваций, реализуемому Организацией экономического сотрудничества и развития совместно с Евростатом (четвертая редакция Руководства Осло).

1.3 Показатель "Удельный вес организаций, осуществляющих технологические инновации, в общем числе обследованных организаций" рассчитывается на федеральном уровне в целом по Российской Федерации и по субъектам Российской Федерации на ежегодной основе.

1.4 Субъектом официального статистического учета, формирующим официальную статистическую информацию по показателю, является Росстат.

1.5 Срок предоставления (распространения) официальной статистической информации пользователям - 31 августа.

2. Основные понятия и определения

В настоящей Методике используются следующие понятия и определения.

2.1 Инновация <1> - внедренный на рынке новый или усовершенствованный продукт (товар, услуга), значительно отличающийся от продукта, производившегося ранее; внедренный в практику новый или усовершенствованный бизнес-процесс, значительно отличающийся от соответствующего бизнес-процесса, используемого ранее.

--------------------------------

<1> Здесь и далее все понятия приведены в целях настоящей Методики расчета показателя и в соответствии с международными рекомендациями в области статистического измерения инновационной деятельности (см. OECD/Eurostat (2018), Oslo Manual 2018: Guidelines for Collecting, Reporting and Using Data on Innovation, 4th Edition, The Measurement of Scientific, Technologi cal and Innovation Activities, OECD Publishing, Paris/Eurostat, Luxembourg).

В соответствии с международными стандартами инновации подразделяются на два типа: продуктовые и процессные, последние включают семь видов (категорий) нововведений. Составной частью продуктовых и отдельных видов процессных инноваций, связанных с производственной деятельностью, являются технологические инновации.

Продуктовая инновация <1> - внедренный на рынке новый или усовершенствованный продукт (товар, услуга), значительно отличающийся от продукта, производившегося ранее.

Процессная инновация <1> - внедренный в практику новый или усовершенствованный бизнес-процесс, значительно отличающийся от соответствующего бизнес-процесса, используемого ранее.

Виды процессных инноваций:

- новые или усовершенствованные методы производства и разработки товаров и услуг, ведения и разработки сельскохозяйственного производства;

- новые или усовершенствованные методы логистики, поставок и распределения сырья, материалов, комплектующих, товаров и услуг;

- новые или усовершенствованные методы обработки и передачи информации общие для организации;

- новые или усовершенствованные методы ведения бизнеса, корпоративного управления, бухгалтерского и финансового учета;

- новые или усовершенствованные практики деловых отношений и внешних связей;

- новые или усовершенствованные методы управления трудовыми ресурсами;

- новые или усовершенствованные маркетинговые методы продвижения, представления и ценообразования товаров.

2.2 Технологическая инновация <2> - новый либо усовершенствованный продукт или услуга, внедренный на рынке; новый либо усовершенствованный процесс или способ производства (передачи) услуг, используемый в практической деятельности.

--------------------------------

<2> Понятие приведено в целях настоящей Методики расчета показателя. Данное понятие отсутствует в Международных рекомендациях в области статистического измерения инновационной деятельности (см. OECD/Eurostat (2018), Oslo Manual 2018: Guidelines for Collecting, Reporting and Using Data on Innovation, 4th Edition, The Measurement of Scientific, Technological and Innovation Activities, OECD Publishing, Paris/Eurostat, Luxembourg).

2.3 Инновационная деятельность <1> - вся исследовательская (исследования и разработки), финансовая и коммерческая деятельность, направленная на создание новых или усовершенствованных продуктов (товаров, услуг), значительно отличающихся от продуктов, производившихся ранее и предназначенных для внедрения на рынке; новых или усовершенствованных бизнес-процессов, значительно отличающихся от соответствующих бизнес-процессов, используемых ранее.

К видам инновационной деятельности относятся: исследования и разработки новых продуктов, услуг и методов их производства (передачи), новых производственных процессов; приобретение машин, оборудования, прочих основных средств, связанных с инновационной деятельностью; маркетинг и создание бренда; обучение и подготовка персонала, связанные с инновационной деятельностью; дизайн; инжиниринг; разработка и приобретение программ для ЭВМ и баз данных, связанных с инновационной деятельностью; приобретение прав на патенты (отчуждение), лицензий на использование изобретений, промышленных образцов, полезных моделей, селекционных достижений, топологий интегральных микросхем и т.п.; патентование (регистрация) результатов интеллектуальной деятельности; планирование, разработка и внедрение новых методов ведения бизнеса, организации рабочих мест и организации внешних связей.

2.4 Инновационные товары, работы, услуги <1> - товары, работы, услуги, новые или подвергавшиеся в течение последних трех лет (включая отчетный период) разной степени технологическим изменениям.

2.5 Затраты на инновационную деятельность <1> - в стоимостном выражении фактические расходы на осуществление одного, нескольких или всех видов инновационной деятельности (связанной с процессом разработки и внедрения технологических инноваций и других нововведений), выполняемой в организации. В составе затрат на инновационную деятельность учитываются текущие и капитальные затраты.

2.6 К организациям, осуществляющим технологические инновации, относятся организации, занимающиеся производством товаров (работ, услуг):

- организации, имевшие в отчетном году фактические затраты на один или несколько видов инновационной деятельности, связанных с процессом внедрения новых либо усовершенствованных продуктов или услуг, новых либо усовершенствованных процессов или способов производства (передачи) услуг (технологических инноваций). При идентификации организаций, осуществляющих технологические инновации, не учитываются не связанные с их реализацией маркетинговые методы, разработка и приобретение программных средств, деятельность по патентованию и приобретению объектов интеллектуальной собственности. При этом неважно осуществлялась инновационная деятельность организацией самостоятельно или с привлечением сторонних организаций, и является данная инновация завершенной в отчетном году или переходящей на будущий период;

- организации, выполнявшие в отчетном году научные исследования и разработки, включая прикладные и поисковые научные исследования, экспериментальные разработки для достижения практических целей и решения конкретных задач при создании новых технологий, товаров, выполнении работ, оказании услуг;

- организации, отгружавшие в отчетном году инновационную продукцию (товары, работы, услуги) собственного производства;

- организации, вновь созданные в отчетном году (за исключением созданных путем реорганизации - слияния, присоединения, разделения, выделения, преобразования).

3. Источники информации

3.1 Источником официальной статистической информации для расчета показателя "Удельный вес организаций, осуществляющих технологические инновации, в общем числе обследованных организаций" являются данные федерального статистического наблюдения по форме N 4-инновация "Сведения об инновационной деятельности организации" (далее - форма N 4-инновация), разрабатываемой Росстатом с годовой периодичностью в соответствии с п. 1.27.3 Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р.

3.2 Форму N 4-инновация представляют юридические лица, кроме субъектов малого предпринимательства, осуществляющие экономическую деятельность в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД2 ОК 029-2014 (КДЕС Ред. 2) по кодам, приведенным в Приложении N 1.

Форму не предоставляют юридические лица, являющиеся некоммерческими организациями, созданными в организационно-правовых формах:

потребительских кооперативов, к которым относятся, в том числе, жилищные, жилищно-строительные и гаражные кооперативы, общества взаимного страхования, кредитные кооперативы, фонды проката, сельскохозяйственные потребительские кооперативы;

общественных организаций, к которым относятся, в том числе, политические партии и созданные в качестве юридических лиц профессиональные союзы (профсоюзные организации), общественные движения, органы общественной самодеятельности, территориальные общественные самоуправления;

ассоциаций (союзов), к которым относятся некоммерческие партнерства, саморегулируемые организации, объединения работодателей, объединения профессиональных союзов, кооперативов и общественных организаций;

товариществ собственников недвижимости, к которым относятся, в том числе, товарищества собственников жилья, садоводческие или огороднические некоммерческие товарищества;

казачьих обществ, внесенных в государственный реестр казачьих обществ в Российской Федерации; общин коренных малочисленных народов Российской Федерации.

Организации-банкроты форму не предоставляют.

4. Алгоритм расчета показателя

4.1 При проведении расчетов для целей настоящей Методики учитываются виды экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД ОК 029-2014), приведенные в Приложении N 2.

Ограниченная совокупность видов экономической деятельности для расчета показателя установлена исходя из анализа динамических рядов статистического наблюдения за инновационной деятельностью и данных международных исследований о значимости технологических инноваций для развития отдельных видов экономической деятельности. Виды экономической деятельности, не участвующие в расчете показателя, относятся к сфере услуг, для которых характерны нетехнологические инновации (организационные, маркетинговые): издательская деятельность, деятельность в области права и бухгалтерского учета, деятельность в области архитектуры, рекламная деятельность. В связи с этим, для расчета показателя, приведена совокупность видов экономической деятельности, наиболее адекватно отражающая ожидания от эффективных мер государственной поддержки внедрения технологических инноваций.

4.2. В обследуемую совокупность для расчета показателя не включаются:

организации отдельных организационно-правовых форм в соответствии с Общероссийским классификатором организационно-правовых форм ОК 028-2012 (ОКОПФ), приведенные в Приложении N 3;

организации, у которых отсутствует товарное производство, то есть организации, не имевшие отгруженных товаров собственного производства, выполненных работ и услуг собственными силами и не осуществлявшие затраты на инновационную деятельность (в том числе связанные с процессом внедрения технологических инноваций).

Исключение из расчета организаций, у которых отсутствует товарное производство, относится только к отчетному году и касается только тех организаций, которые в - отчетном году не вели производственную деятельность, то есть не осуществляли отгрузку продукции собственного производства и не имели затрат на инновационную деятельность. Если в следующем обследуемом периоде организация начнет осуществлять производственную деятельность или затраты на инновации, то она включается в расчет показателя.

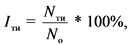

4.3 Показатель "Удельный вес организаций, осуществляющих технологические инновации, в общем числе обследованных организаций" (Iти) рассчитывается за отчетный год как отношение числа организаций, осуществляющих технологические инновации, к общему числу обследованных организаций.

Расчет осуществляется по следующей формуле:

где:

Iти - удельный вес организаций, осуществляющих технологические инновации, в общем числе обследованных организаций, исчисленный в процентах;

Nти - число организаций, осуществляющих технологические инновации (согласно п. 2.6 настоящей Методики), единиц;

N0 - число обследуемых организаций (согласно п. 4.1 и п. 4.2 настоящей Методики), единиц.

Приложение N 1

к Методике расчета показателя

"Удельный вес организаций,

осуществляющих технологические

инновации, в общем числе

обследованных организаций",

утвержденной приказом Росстата

от 20.12.2019 N 788

ПЕРЕЧЕНЬ

ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПО ОБЩЕРОССИЙСКОМУ

КЛАССИФИКАТОРУ ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОКВЭД2

ОК 029-2014 (КДЕС РЕД. 2), ПОДЛЕЖАЩИХ ОБСЛЕДОВАНИЮ

ПО ФОРМЕ N 4-ИННОВАЦИЯ "СВЕДЕНИЯ ОБ ИННОВАЦИОННОЙ

ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ"

|

Код по ОКВЭД2

|

Наименование видов экономической деятельности

|

|

01.1

|

Выращивание однолетних культур

|

|

01.2

|

Выращивание многолетних культур

|

|

01.3

|

Выращивание рассады

|

|

01.4

|

Животноводство

|

|

01.5

|

Смешанное сельское хозяйство

|

|

01.6

|

Деятельность вспомогательная в области производства сельскохозяйственных культур и послеуборочной обработки сельхозпродукции

|

|

Раздел B

|

Добыча полезных ископаемых

|

|

Раздел C

|

Обрабатывающие производства

|

|

Раздел D

|

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха (за исключением торговли электроэнергией (код 35.14); торговли газообразным топливом, подаваемым по распределительным сетям (код 35.23), торговли паром и горячей водой (тепловой энергией) (35.30.6))

|

|

Раздел E

|

Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений

|

|

43.91

|

Производство кровельных работ

|

|

43.99

|

Работы строительные специализированные прочие, не включенные в другие группировки

|

|

Раздел H <*>

|

Транспортировка и хранение

|

|

58

|

Деятельность издательская

|

|

61

|

Деятельность в сфере телекоммуникаций

|

|

62

|

Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги

|

|

63

|

Деятельность в области информационных технологий

|

|

69

|

Деятельность в области права и бухгалтерского учета

|

|

70

|

Деятельность головных офисов; консультирование по вопросам управления

|

|

71

|

Деятельность в области архитектуры и инженерно-технического проектирования; технических испытаний, исследований и анализа

|

|

72

|

Научные исследования и разработки

|

|

73

|

Деятельность рекламная и исследование конъюнктуры рынка

|

|

74

|

Деятельность профессиональная научная и техническая прочая

|

|

Раздел Q <*>

|

Деятельность в области здравоохранения и социальных услуг

|

--------------------------------

<*> Подлежат обследованию начиная с отчета за 2019 год.

Приложение N 2

к Методике расчета показателя

"Удельный вес организаций,

осуществляющих технологические

инновации, в общем числе

обследованных организаций",

утвержденной приказом Росстата

от 20.12.2019 N 788

ПЕРЕЧЕНЬ

ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПО ОБЩЕРОССИЙСКОМУ

КЛАССИФИКАТОРУ ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОКВЭД2

ОК 029-2014 (КДЕС РЕД. 2) ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЯ "УДЕЛЬНЫЙ

ВЕС ОРГАНИЗАЦИЙ, ОСУЩЕСТВЛЯЮЩИХ ТЕХНОЛОГИЧЕСКИЕ ИННОВАЦИИ,

В ОБЩЕМ ЧИСЛЕ ОБСЛЕДОВАННЫХ ОРГАНИЗАЦИЙ"

|

Код по ОКВЭД2

|

Наименование видов экономической деятельности

|

|

01.1

|

Выращивание однолетних культур

|

|

01.2

|

Выращивание многолетних культур

|

|

01.3

|

Выращивание рассады

|

|

01.4

|

Животноводство

|

|

01.5

|

Смешанное сельское хозяйство

|

|

01.6

|

Деятельность вспомогательная в области производства сельскохозяйственных культур и послеуборочной обработки сельхозпродукции

|

|

Раздел B

|

Добыча полезных ископаемых

|

|

Раздел C

|

Обрабатывающие производства

|

|

Раздел D

|

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха (за исключением торговли электроэнергией (код 35.14); торговли газообразным топливом, подаваемым по распределительным сетям (код 35.23), торговли паром и горячей водой (тепловой энергией) (35.30.6)

|

|

Раздел E

|

Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений

|

|

43.91

|

Производство кровельных работ

|

|

43.99

|

Работы строительные специализированные прочие, не включенные в другие группировки

|

|

61

|

Деятельность в сфере телекоммуникаций

|

|

62

|

Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги

|

|

63

|

Деятельность в области информационных технологий

|

|

72

|

Научные исследования и разработки

|

Приложение N 3

к Методике расчета показателя

"Удельный вес организаций,

осуществляющих технологические

инновации, в общем числе

обследованных организаций",

утвержденной приказом Росстата

от 20.12.2019 N 788

ПЕРЕЧЕНЬ

КОДОВ ПО ОБЩЕРОССИЙСКОМУ КЛАССИФИКАТОРУ

ОРГАНИЗАЦИОННО-ПРАВОВЫХ ФОРМ ОК 028-2012 (ОКОПФ),

НЕ ВХОДЯЩИХ В РАСЧЕТ ПОКАЗАТЕЛЯ "УДЕЛЬНЫЙ ВЕС ОРГАНИЗАЦИЙ,

ОСУЩЕСТВЛЯЮЩИХ ТЕХНОЛОГИЧЕСКИЕ ИННОВАЦИИ, В ОБЩЕМ ЧИСЛЕ

ОБСЛЕДОВАННЫХ ОРГАНИЗАЦИЙ"

|

Коды по ОКОПФ

|

Наименование организационно-правовых форм

|

|

1 10 00

|

Хозяйственные товарищества

|

|

1 41 54

|

Рыболовецкие артели (колхозы)

|

|

1 41 55

|

Кооперативные хозяйства (коопхозы)

|

|

1 42 00

|

Производственные кооперативы (кроме сельскохозяйственных производственных кооперативов)

|

|

1 53 00

|

Крестьянские (фермерские) хозяйства

|

|

1 90 00

|

Прочие юридические лица, являющиеся коммерческими организациями

|

|

7 04 01

|

Благотворительные фонды

|

|

7 14 00

|

Автономные некоммерческие организации

|

|

7 15 00

|

Религиозные организации

|

|

7 51 04

|

Федеральные государственные казенные учреждения

|

|

7 52 04

|

Государственные казенные учреждения субъектов Российской Федерации

|

|

7 54 04

|

Муниципальные казенные учреждения

|

|

7 55 00

|

Частные учреждения

|