См. Документы Федеральной службы государственной статистики

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 13 марта 2020 г. N 122

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

ОПРЕДЕЛЕНИЯ СОСТАВА И УЧЕТА ГРУПП ПРЕДПРИЯТИЙ

(ЮРИДИЧЕСКИХ ЛИЦ) В ЭКОНОМИКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

В соответствии с подпунктом 5.2 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, приказываю:

утвердить прилагаемую Методику определения состава и учета групп предприятий (юридических лиц) в экономике Российской Федерации.

Руководитель

П.В.МАЛКОВ

Утверждена

приказом Росстата

от 13.03.2020 N 122

МЕТОДИКА

ОПРЕДЕЛЕНИЯ СОСТАВА И УЧЕТА ГРУПП ПРЕДПРИЯТИЙ

(ЮРИДИЧЕСКИХ ЛИЦ) В ЭКОНОМИКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

I. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Методика разработана на основе рекомендаций по учету групп предприятий, изложенных в Руководстве по статистическому регистру предприятий <1>, Международных рекомендациях по статистике промышленности <2>, Международной стандартной отраслевой классификации всех видов экономической деятельности <3>, Руководящих принципах использования статистических регистров для бизнес-демографии и статистики предпринимательства <4>, Декларации ОЭСР по международным инвестициям и многонациональным предприятиям <5>, в целях реализации положений СНС 2008 в части учета результатов деятельности групп предприятий, заведений и отраслей.

--------------------------------

<1> ЕЭК ООН, 2015, 2017.

<2> ООН, 2008.

<3> ООН, 2009.

<4> ЕЭК ООН, 2018.

<5> ОЭСР, 1976 и последующие редакции.

1.2. Настоящая Методика устанавливает порядок определения состава и учета групп предприятий (юридических лиц).

II. ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ <6>

--------------------------------

<6> Используются в целях настоящей Методики.

Группа предприятий - объединение предприятий, связанных финансовыми связями, контроль над которыми осуществляет глава группы.

Глава группы - юридическое лицо, наделенное полномочиями контроля над всеми предприятиями, входящими в группу. Обычно глава группы контролирует только одну группу предприятий, но может контролировать и больше. Принципами контроля являются:

владение более 50% голосующих акций в уставном капитале;

обладание правом назначать или смещать большинство членов руководящего состава;

обладание правом преобладающего влияния на руководящий состав;

прямое контролирование голосов более чем половины участников другого юридического лица;

косвенное контролирование голосов более чем половины участников другого юридического лица (например, это может быть совокупный контроль, то есть контроль двумя или более юридическими единицами, входящими в группу, которые вместе имеют долю в уставном капитале рассматриваемой контролируемой юридической единицы более 50%);

иное подтверждение наличия фактического контроля.

Главным признаком отнесения предприятия к группе является контроль главы группы над этим предприятием. В соответствии с перечисленными принципами контроля, предприятие может входить только в одну группу.

При формировании состава (периметра) групп определяются все связи (мажоритарные и миноритарные) между главой группы и контролируемыми юридическими единицами через сеть дочерних компаний и филиалов дочерних компаний.

Группы предприятий могут быть резидентными и многонациональными. Многонациональные группы находятся под внутренним или иностранным контролем.

Часть многонациональной группы предприятий, включающая только резидентные юридические единицы, определяется как усеченная группа предприятий.

Резидентные группы состоят только из предприятий-резидентов и осуществляют деятельность на экономической территории страны.

Данная методика ориентирована на учет резидентных и усеченных групп.

III. ОПРЕДЕЛЕНИЕ СОСТАВА ГРУПП ПРЕДПРИЯТИЙ

ПО ДАННЫМ АС ГС ОФСН <1>

--------------------------------

<1> АС ГС ОФСН - автоматизированная система "Генеральная совокупность объектов федерального статистического наблюдения".

Нормативно-справочной информацией, содержащейся в АС ГС ОФСН и используемой для определения состава групп предприятий, являются:

ОК 006-2011. Общероссийский классификатор органов государственной власти и управления, утвержденный приказом Росстандарта от 26 апреля 2011 г. N 60-ст (ОКТМО);

ОК 019-95. Общероссийский классификатор объектов административно-территориального деления, утвержденный постановлением Госстандарта России от 31 июля 1995 г. N 413 (ОКАТО);

ОК 027-99. Общероссийский классификатор форм собственности, утвержденный постановлением Госстандарта России от 30 марта 1999 г. N 97 (ОКФС);

ОК 028-2012. Общероссийский классификатор организационно-правовых форм, утвержденный приказом Росстандарта от 16 октября 2012 г. N 505-ст (ОКОПФ);

ОК 029-2014 (КДЕС Ред. 2). Общероссийский классификатор видов экономической деятельности, утвержденный приказом Росстандарта от 31 января 2014 г. N 14-ст (ОКВЭД2);

справочник "Статус единицы в группе предприятий", характеризующий юридическое лицо по положению в группе: глава группы, промежуточная единица, первичная единица;

справочник "Тип группы предприятий", характеризующий группу по составу входящих в нее юридических лиц: резидентная и многонациональная, находящаяся под внутренним или иностранным контролем.

Базовой совокупностью для формирования групп предприятий в АС ГС ОФСН является совокупность юридических лиц - коммерческих и некоммерческих организаций, прошедших государственную регистрацию. Перечень организационно-правовых форм этих организаций приведен в таблице.

Перечень организационно-правовых форм коммерческих

и некоммерческих организаций, включаемых в состав

групп предприятий

|

Код

|

Наименование

|

|

Коммерческие организации

|

|

|

1 10 00

|

Хозяйственные товарищества

|

|

1 10 51

|

Полные товарищества

|

|

1 10 64

|

Товарищества на вере (коммандитные товарищества)

|

|

1 20 00

|

Хозяйственные общества

|

|

1 22 00

|

Акционерные общества

|

|

1 22 47

|

Публичные акционерные общества

|

|

1 22 67

|

Непубличные акционерные общества

|

|

1 23 00

|

Общества с ограниченной ответственностью

|

|

1 30 00

|

Хозяйственные партнерства

|

|

1 40 00

|

Производственные кооперативы (артели)

|

|

1 41 00

|

Сельскохозяйственные производственные кооперативы

|

|

1 41 53

|

Сельскохозяйственные артели (колхозы)

|

|

1 41 54

|

Рыболовецкие артели (колхозы)

|

|

1 41 55

|

Кооперативные хозяйства (коопхозы)

|

|

1 42 00

|

Производственные кооперативы (кроме сельскохозяйственных производственных кооперативов)

|

|

1 53 00

|

Крестьянские (фермерские) хозяйства

|

|

1 90 00

|

Прочие юридические лица, являющиеся коммерческими организациями

|

|

6 51 41

|

Федеральные казенные предприятия

|

|

6 51 42

|

Казенные предприятия субъектов Российской Федерации

|

|

6 51 43

|

Муниципальные казенные предприятия

|

|

6 52 00

|

Унитарные предприятия, основанные на праве хозяйственного ведения

|

|

6 52 41

|

Федеральные государственные унитарные предприятия

|

|

6 52 42

|

Государственные унитарные предприятия субъектов Российской Федерации

|

|

6 52 43

|

Муниципальные унитарные предприятия

|

|

Некоммерческие организации

|

|

|

7 16 01

|

Государственные корпорации

|

В основе алгоритма определения состава групп предприятий по данным АС ГС ОФСН лежит контрольный принцип владения более 50% голосующих акций в уставном капитале.

Для формирования первого уровня иерархической структуры группы предприятий в автоматическом режиме отбираются объекты, которые однозначно могут быть определены как главы групп:

юридические лица, учрежденные гражданами России с долей в уставном капитале более 50%;

юридические лица, учрежденные гражданами России, постоянно проживающими за границей, с долей в уставном капитале более 50%;

юридические лица, учрежденные гражданами иностранных государств с долей в уставном капитале более 50%;

юридические лица, учрежденные юридическими лицами иностранных государств с долей в уставном капитале более 50%;

юридические лица, учрежденные лицами без гражданства с долей в уставном капитале более 50%;

юридические лица, учрежденные юридическими лицами, код ОКПО которых неизвестен, с долей в уставном капитале более 50%;

юридические лица, учредители которых неизвестны с долей в уставном капитале более 50%;

юридические лица, учредителем которых является то же юридическое лицо с долей в уставном капитале более 50%;

юридические лица, у которых в состав учредителей входят Президент Российской Федерации, Правительство Российской Федерации или Росимущество, вне зависимости от их доли в уставном капитале (при условии, что в составе учредителей нет иного учредителя с долей в уставном капитале более 50%).

Для формирования второго и последующих уровней иерархической структуры группы предприятий отбираются:

юридические лица, учредитель которых, входящий в группу, имеет долю в их уставном (складочном) капитале более 50%;

юридические лица, два или более учредителей которых входят в данную группу по первому признаку, и, в силу своего совместного участия, имеют долю более 50% в уставном (складочном) капитале этого юридического лица, причем доля в уставном капитале каждого учредителя не является превалирующей и составляет менее 50%.

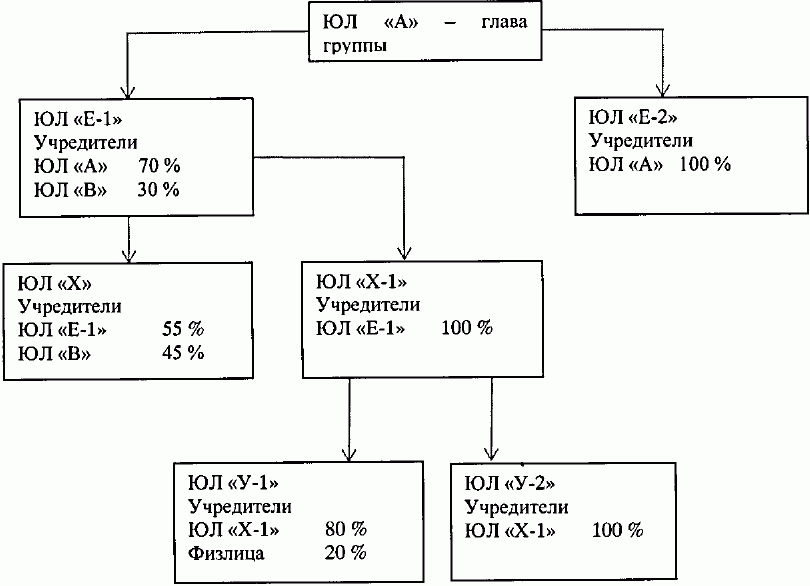

Описанный метод формирования иерархической структуры группы, состоящей из юридических лиц, находящихся в зависимости друг от друга по признаку доли в уставном капитале, называется методом построения иерархической структуры "вниз". Схема приведена в приложении N 1.

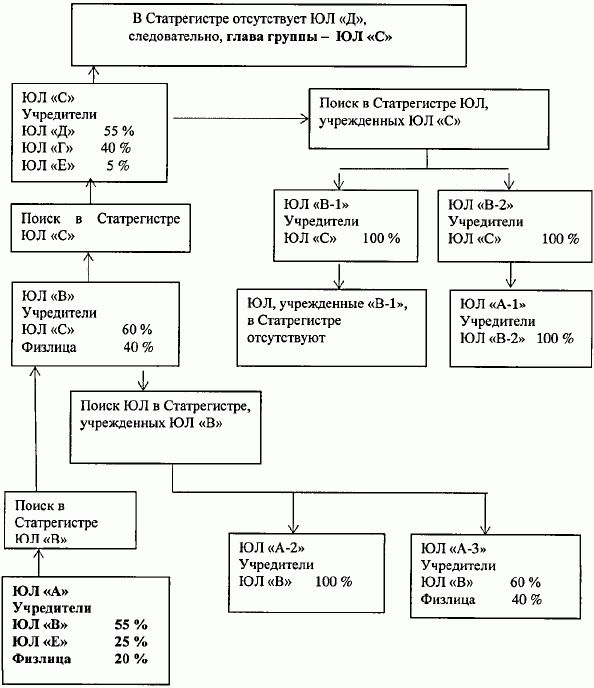

Юридические лица, не отнесенные по вышеуказанным критериям к головным организациям и не попавшие в иерархическую структуру при построении методом "вниз", но имеющие учредителя, доля которого в уставном капитале составляет более 50%, исследуются по методу построения иерархической структуры "вверх", схема которого приведена в приложении N 2.

Такие юридические лица могут быть как головными единицами, так и промежуточными: головной единицей, если учредитель с долей в уставном капитале более 50% имеет код ОКПО, но отсутствует в АС ГС ОФСН (учредитель ликвидирован, код ОКПО присвоен другому предприятию, либо предприятие-учредитель не прошло процедуру перерегистрации), или не имеет кода ОКПО;

промежуточной единицей, если учредитель с долей в уставном капитале более 50% имеет код ОКПО и содержится в АС ГС ОФСН.

Если юридическое лицо является промежуточной единицей, осуществляется поиск головной единицы методом построения иерархической структуры "вверх". После нахождения головной единицы осуществляется построение иерархической структуры "вниз" с полным охватом всех юридических лиц по вышеописанной схеме.

IV. УТОЧНЕНИЕ СОСТАВА ГРУПП ПРЕДПРИЯТИЙ

АС ГС ОФСН содержит полный перечень юридических лиц и территориально обособленных подразделений, позволяет установить главу группы предприятий по формальным признакам, а также определить периметр группы предприятий по признаку участия в уставном капитале (более 50%). Однако в этой системе отсутствуют признаки вхождения в группу по другим принципам контроля, информация о доле участия в уставном капитале фиксируется только на момент регистрации предприятия и в дальнейшем не актуализируется.

Для уточнения состава групп предприятий используется дополнительная информация:

административные данные <1>;

--------------------------------

<1> Административные данные - используемая при формировании официальной статистической информации документированная информация, получаемая федеральными органами государственной власти, иными федеральными государственными органами, органами государственной власти субъектов Российской Федерации, иными государственными органами субъектов Российской Федерации, органами местного самоуправления, государственными организациями в связи с осуществлением ими разрешительных, регистрационных, контрольно-надзорных и других административных функций, а также иными организациями, на которые осуществление указанных функций возложено законодательством Российской Федерации (п. 6 ст. 2 Федерального закона от 29 ноября 2007 г. N 282-ФЗ "Об официальном статистическом учете и системе государственной статистики в Российской Федерации").

сведения из информационно-телекоммуникационной сети "Интернет";

информация, полученная от уполномоченных представителей глав групп в ходе консультаций.

Использование перечисленных источников осуществляется в соответствии со Стратегией развития Росстата и системы государственной статистики Российской Федерации до 2024 года, утвержденной Министерством экономического развития Российской Федерации от 6 сентября 2019 г. N МО-104.

К административным данным, используемым для уточнения периметра групп предприятий, относятся:

сведения о составе группы лиц из Формы представления перечня лиц, входящих в одну группу лиц, утвержденной приказом ФАС России от 20 ноября 2006 г. N 293;

сведения о составе участников банковских групп из Отчета о составе участников банковской группы и вложениях кредитной организации в паи паевых инвестиционных фондов, утвержденного Указанием Банка России от 8 октября 2018 г. N 4927-У;

сведения о составе участников банковских холдингов из Отчета о составе участников банковского холдинга и вложениях в паи инвестиционных фондов, утвержденного Указанием Банка России от 9 сентября 2015 г. N 3777-У;

перечни участников консолидированных групп налогоплательщиков, образованных в соответствии с гл. 3.1 ч. 1 НК РФ, являющиеся частью Договора о создании консолидированных групп налогоплательщиков, в соответствии с п. 2 ст. 25.3 гл. 3.1 ч. 1 НК РФ.

Перечисленные сведения представляются ФАС России, Банком России и ФНС России в Росстат в рамках межведомственного взаимодействия.

Группой лиц в соответствии с ч. 1 ст. 9 Федерального закона от 26 июля 2006 г. N 135-ФЗ "О защите конкуренции" признается совокупность физических лиц и (или) юридических лиц, соответствующих одному или нескольким признакам из следующих признаков:

1) хозяйственное общество (товарищество, хозяйственное партнерство) и физическое лицо или юридическое лицо, если такое физическое лицо или такое юридическое лицо имеет в силу своего участия в этом хозяйственном обществе (товариществе, хозяйственном партнерстве) либо в соответствии с полномочиями, полученными, в том числе на основании письменного соглашения, от других лиц, более чем пятьдесят процентов общего количества голосов, приходящихся на голосующие акции (доли) в уставном (складочном) капитале этого хозяйственного общества (товарищества, хозяйственного партнерства);

2) юридическое лицо и осуществляющие функции единоличного исполнительного органа этого юридического лица физическое лицо или юридическое лицо;

3) хозяйственное общество (товарищество, хозяйственное партнерство) и физическое лицо или юридическое лицо, если такое физическое лицо или такое юридическое лицо на основании учредительных документов этого хозяйственного общества (товарищества, хозяйственного партнерства) или заключенного с этим хозяйственным обществом (товариществом, хозяйственным партнерством) договора вправе давать этому хозяйственному обществу (товариществу, хозяйственному партнерству) обязательные для исполнения указания;

4) юридические лица, в которых более чем пятьдесят процентов количественного состава коллегиального исполнительного органа и (или) совета директоров (наблюдательного совета, совета фонда) составляют одни и те же физические лица;

5) хозяйственное общество (хозяйственное партнерство) и физическое лицо или юридическое лицо, если по предложению такого физического лица или такого юридического лица назначен или избран единоличный исполнительный орган этого хозяйственного общества (хозяйственного партнерства);

6) хозяйственное общество и физическое лицо или юридическое лицо, если по предложению такого физического лица или такого юридического лица избрано более чем пятьдесят процентов количественного состава коллегиального исполнительного органа либо совета директоров (наблюдательного совета) этого хозяйственного общества;

7) физическое лицо, его супруг, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры;

8) лица, каждое из которых по какому-либо из указанных в пунктах 1 - 7 настоящей части признаку входит в группу с одним и тем же лицом, а также другие лица, входящие с любым из таких лиц в группу по какому-либо из указанных в пунктах 1 - 7 настоящей части признаку;

9) хозяйственное общество (товарищество, хозяйственное партнерство), физические лица и (или) юридические лица, которые по какому-либо из указанных в пунктах 1 - 8 настоящей части признаков входят в группу лиц, если такие лица в силу своего совместного участия в этом хозяйственном обществе (товариществе, хозяйственном партнерстве) или в соответствии с полномочиями, полученными от других лиц, имеют более чем пятьдесят процентов общего количества голосов, приходящихся на голосующие акции (доли) в уставном (складочном) капитале этого хозяйственного общества (товарищества, хозяйственного партнерства).

К перечню лиц, входящих в одну группу, прилагается схематическое изображение группы лиц. Перечень лиц, входящих в одну группу, и схематическое изображение группы лиц направляются любым входящим в эту группу лицом (заявителем) в федеральный антимонопольный орган в соответствии со ст. 31 Федерального закона от 26 июля 2006 г. N 135-ФЗ "О защите конкуренции".

Федеральным законом от 2 декабря 1990 г. N 395-1 "О банках и банковской деятельности" определено, что банковской группой признается не являющееся юридическим лицом объединение юридических лиц, в котором одно юридическое лицо или несколько юридических лиц (далее - участники банковской группы) находятся под контролем либо значительным влиянием одной кредитной организации (далее - головная кредитная организация банковской группы).

В соответствии с указанным Федеральным законом банковским холдингом признается не являющееся юридическим лицом объединение юридических лиц (далее - участники банковского холдинга), включающее хотя бы одну кредитную организацию, находящуюся под контролем одного юридического лица, не являющегося кредитной организацией (далее - головная организация банковского холдинга), а также (при их наличии) иные (не являющиеся кредитными организациями) юридические лица, находящиеся под контролем либо значительным влиянием головной организации банковского холдинга или входящие в банковские группы кредитных организаций - участников банковского холдинга, при условии, что доля банковской деятельности, определенная на основе методики Банка России, в деятельности банковского холдинга составляет не менее 40%.

"Отчет о составе участников банковской группы и вложениях кредитной организации в паи паевых инвестиционных фондов" составляется головными кредитными организациями банковских групп, кредитными организациями - участниками банковских групп, которые, в свою очередь, являются головными кредитными организациями банковских групп, входящих в состав вышеуказанных банковских групп (головные кредитные организации субгрупп), при условии, что головная кредитная организация банковской группы не включает в консолидированную отчетность банковской группы отчетные данные их субгрупп в силу их несущественности, и представляется в Банк России согласно Указанию Банка России от 8 октября 2018 г. N 4927-У.

"Отчет о составе участников банковского холдинга и вложениях в паи инвестиционных фондов" составляется головной организацией банковского холдинга и представляется в уполномоченное структурное подразделение Банка России в соответствии с Указанием Банка России от 9 сентября 2015 г. N 3777-У.

Консолидированной группой налогоплательщиков признается добровольное объединение налогоплательщиков налога на прибыль организаций на основе договора о создании консолидированной группы налогоплательщиков в порядке и на условиях, которые предусмотрены НК РФ (часть первая), в целях исчисления и уплаты налога на прибыль организаций с учетом совокупного финансового результата хозяйственной деятельности указанных налогоплательщиков.

Консолидированная группа налогоплательщиков может быть создана организациями при условии, что одна организация непосредственно и (или) косвенно участвует в уставном (складочном) капитале других организаций и доля такого участия в каждой такой организации составляет не менее 90%. Указанное условие должно соблюдаться в течение всего срока действия договора о создании консолидированной группы налогоплательщиков.

Договор о создании консолидированной группы налогоплательщиков должен содержать следующие положения:

1) предмет договора о создании консолидированной группы налогоплательщиков;

2) перечень и реквизиты организаций - участников консолидированной группы налогоплательщиков;

3) наименование организации - ответственного участника консолидированной группы налогоплательщиков;

4) перечень полномочий, которые участники консолидированной группы налогоплательщиков передают ответственному участнику этой группы в соответствии с настоящей главой;

5) порядок и сроки исполнения обязанностей и осуществления прав ответственным участником и другими участниками консолидированной группы налогоплательщиков, не предусмотренных настоящим Кодексом, ответственность за невыполнение установленных обязанностей;

6) срок, исчисляемый в календарных годах, на который создается консолидированная группа налогоплательщиков, если она создается на определенный срок, либо указание на отсутствие определенного срока, на который создается эта группа;

7) показатели, необходимые для определения налоговой базы и уплаты налога на прибыль организаций по каждому участнику консолидированной группы налогоплательщиков с учетом особенностей, предусмотренных статьей 288 НК РФ. При этом выбранные показатели не подлежат изменению в течение всего срока действия договора о создании консолидированной группы налогоплательщиков.

При уточнении периметра групп предприятий с использованием дополнительной информации учитывается следующее:

1) сведения о составе группы лиц из Формы представления перечня лиц, входящих в одну группу лиц, представляются в ФАС России без определенной периодичности по факту свершения группой лиц крупной сделки в соответствии со ст. 31 Федерального закона от 26 июля 2006 г. N 135-ФЗ "О защите конкуренции". Кроме того, эти сведения могут представляться по части группы лиц, то есть являются неполными, причем часть информации представляется в электронном виде, часть - на бумажных носителях;

2) сведения об участниках банковских групп и банковских холдингов представляются в Банк России с полугодовой периодичностью в составе Отчета о составе участников банковской группы и вложениях кредитной организации в паи паевых инвестиционных фондов, утвержденного Указанием Банка России от 8 октября 2018 г. N 4927-У, и Отчета о составе участников банковского холдинга и вложениях в паи инвестиционных фондов, утвержденного Указанием Банка России от 9 сентября 2015 г. N 3777-У;

3) договоры о создании консолидированных групп налогоплательщиков не регистрируются ФНС России с 3 сентября 2018 г. Договоры, зарегистрированные в 2018 году до 3 сентября 2018 г., считаются незарегистрированными. Ранее зарегистрированные договоры действуют до даты окончания срока их действия, но не позднее 1 января 2023 г. в соответствии с Федеральным законом от 3 августа 2018 г. N 302-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации". Таким образом, имеющаяся информация о консолидированных группах налогоплательщиков актуальна на конец 2017 года и в целях уточнения периметра групп используется только как вспомогательная.

Главы групп и предприятия, входящие в группы, как правило, имеют официальные сайты в информационно-телекоммуникационной сети "Интернет". Из публикуемой на официальных сайтах информации для уточнения периметра групп используются перечни аффилированных лиц, консолидированная отчетность и схемы групп, которые отражают производственные связи. Однако из-за отсутствия стандартов публикуемой информации сведения на сайтах имеют разную степень актуальности и отличаются по составу.

Из перечня аффилированных лиц в периметр группы включаются только юридические аффилированные лица, поскольку они представляют отчетность по формам федерального статистического наблюдения, позволяющую оценить их вклад в результаты деятельности группы.

Консолидированная отчетность составляется главами групп в соответствии с Федеральным законом от 27 июля 2010 г. N 208-ФЗ "О консолидированной финансовой отчетности". Данные консолидированной отчетности, размещенной на официальных сайтах, используются для анализа показателей развития операционных сегментов группы предприятий.

Наиболее эффективным способом уточнения структуры группы предприятий является организация и проведение консультаций с уполномоченными представителями глав групп предприятий, в ходе которых периметр группы определяется по признаку вхождения в состав консолидированной отчетности. Кроме того, в ходе консультаций анализируются показатели отчетности по формам федерального статистического наблюдения, представленным предприятиями группы; определяются основной и вторичные виды деятельности группы.

Ограничения в использовании информации обусловлены высокой степенью конфиденциальности схем функционирования групп предприятий.

По информации из дополнительных источников в АС ГС ОФСН в интерактивном режиме устанавливаются дополнительные связи между юридическими лицами без изменения их регистрационных данных, после чего состав групп предприятий формируется по обновленным данным.

Мониторинг состава групп производится с годовой периодичностью.

V. УЧЕТ ГРУПП ПРЕДПРИЯТИЙ

Под учетом групп предприятий для данной методики понимается сбор и накопление сведений об их деятельности, получаемых в результате федерального статистического наблюдения.

В соответствии со ст. 6 Федерального закона от 29 ноября 2007 г. N 282-ФЗ "Об официальном статистическом учете и системе государственной статистики в Российской Федерации" федеральное статистическое наблюдение проводится в отношении респондентов, которыми являются созданные на территории Российской Федерации юридические лица, органы государственной власти и органы местного самоуправления, филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций, граждане Российской Федерации, находящиеся на территории Российской Федерации иностранные граждане и лица без гражданства, граждане, осуществляющие предпринимательскую деятельность без образования юридического лица на территории Российской Федерации.

Учет осуществляется в отношении респондентов - юридических лиц, входящих в периметр групп предприятий, и включает данные форм федерального статистического наблюдения, необходимые для расчета выпуска продукции в стоимостном и натуральном выражении, промежуточного потребления, валовой добавленной стоимости, результаты финансово-хозяйственной деятельности, а также показатели средней численности работников, фонда начисленной заработной платы, наличия основных фондов в отраслевом и территориальном разрезах по каждому юридическому лицу, входящему в группу.

Перечень форм федерального статистического наблюдения, представляемых юридическими лицами и используемых в учете групп предприятий, представлен в приложении N 3.

При наличии у юридических лиц обособленных подразделений в иных субъектах Российской Федерации перечисленные формы, кроме ф. N 1-предприятие, N ПМ и N МП (микро), представляются как по юридическому лицу без этих обособленных подразделений, так и по этим обособленным подразделениям. Поэтому для осуществления учета производится формирование показателей по юридическому лицу в целом путем суммирования данных отчетов обособленных подразделений и юридического лица без обособленных подразделений.

Сформированные по группам предприятий показатели используются в расчетах макроэкономических показателей по экономике страны.

Приложение N 1

к Методике определения состава

и учета групп предприятий (юридических

лиц) в экономике Российской Федерации,

утвержденной приказом Росстата

от 13.03.2020 N 122

СХЕМА

ПОСТРОЕНИЯ ИЕРАРХИЧЕСКОЙ СТРУКТУРЫ ГРУППЫ ПРЕДПРИЯТИЙ

МЕТОДОМ "ВНИЗ"

Приложение N 2

к Методике определения состава

и учета групп предприятий (юридических

лиц) в экономике Российской Федерации,

утвержденной приказом Росстата

от 13.03.2020 N 122

СХЕМА

ПОСТРОЕНИЯ ИЕРАРХИЧЕСКОЙ СТРУКТУРЫ ГРУППЫ ПРЕДПРИЯТИЙ

МЕТОДОМ "ВВЕРХ"

Приложение N 3

к Методике определения состава

и учета групп предприятий (юридических

лиц) в экономике Российской Федерации,

утвержденной приказом Росстата

от 13.03.2020 N 122

ПЕРЕЧЕНЬ

ФОРМ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ, ПРЕДСТАВЛЯЕМЫХ

ПРЕДПРИЯТИЯМИ, ВХОДЯЩИМИ В ГРУППЫ

|

Код формы по ОКУД

|

Наименование формы, дата и N приказа Росстата об ее утверждении

|

Индекс формы

|

Периодичность

|

Кто представляет форму

|

Показатели для учета деятельности групп предприятий

|

|

0602001

|

Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов,

4 июля 2019 г. N 382

|

11

|

Годовая

|

Юридические лица (кроме субъектов малого предпринимательства и некоммерческих организаций), осуществляющие все виды экономической деятельности

|

Среднегодовая полная учетная стоимость основных фондов юридических лиц, кроме субъектов малого предпринимательства и некоммерческих организаций

|

|

0602002

|

Сведения о наличии и движении основных фондов (средств) некоммерческих организаций,

4 июля 2019 г. N 382

|

11 (краткая)

|

Годовая

|

Юридические лица - некоммерческие организации, осуществляющие все виды экономической деятельности

|

Среднегодовая полная учетная стоимость основных фондов некоммерческих организаций

|

|

0601009

|

Основные сведения о деятельности организации,

27 июля 2018 г. N 461

|

1-предприятие

|

Годовая

|

Юридические лица (кроме субъектов малого предпринимательства, государственных, муниципальных учреждений, банков, страховых и прочих финансовых и кредитных организаций)

|

Производство и отгрузка товаров, работ, услуг; расходы на производство и продажу продукции (товаров, работ, услуг); виды экономической деятельности в отчетном году; сведения о деятельности головной организации и территориально-обособленных подразделений

|

|

0610016

|

Основные сведения о деятельности Организации,

22 июля 2019 г. N 419

|

П-5 (м)

|

Квартальная

|

Юридические лица (кроме субъектов малого предпринимательства, банков, страховых и прочих финансово-кредитных организаций, а также владельцев лицензии на добычу полезных ископаемых), средняя численность работников которых не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера

|

Производство и отгрузка по видам продукции

|

|

0610013

|

Сведения о производстве и отгрузке товаров и услуг,

22 июля 2019 г. N 419

|

П-1

|

Месячная

|

Юридические лица (кроме субъектов малого предпринимательства, балков, страховых и прочих финансово-кредитных организаций), средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

Юридические лица (кроме субъектов малого предпринимательства), являющиеся владельцами лицензии на добычу полезных ископаемых, независимо от средней численности работников

|

Производство и отгрузка по видам продукции

|

|

0610035

|

Сведения о производстве, отгрузке продукции и балансе производственных мощностей,

22 июля 2019 г. N 419

|

1-натура-БМ

|

Годовая

|

Юридические лица (кроме субъектов малого предпринимательства), осуществляющие производство продукции (товаров, работ, услуг) добывающих, обрабатывающих производств, производство и распределение электроэнергии, газа и пара, лесозаготовки, а также рыболовство

|

Производство и отгрузка по видам продукции

|

|

0606010

|

Сведения о численности и заработной плате работников,

15 июля 2019 г. N 404

|

П-4

|

Месячная

|

Юридические лица (кроме субъектов малого предпринимательства) всех видов экономической деятельности и форм собственности, средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера

|

Численность и заработная плата работников

|

|

Квартальная

|

Юридические лица (кроме субъектов малого предпринимательства) всех видов экономической деятельности и форм собственности, средняя численность работников которых не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера

|

||||

|

0601013

|

Сведения об основных показателях деятельности малого предприятия,

22 июля 2019 г. N 419

|

ПМ

|

Квартальная

|

Юридические лица, являющиеся малыми предприятиями (кроме микропредприятий)

|

Численность, начисленная заработная плата работников, общие экономические показатели

|

|

0601016

|

Сведения об основных показателях деятельности микропредприятия,

27 июля 2018 г. N 461

|

МП (микро)

|

годовая

|

Юридические лица, являющиеся микропредприятиями

|

Численность, начисленная заработная плата работников, общие экономические показатели

|