См. Документы Федеральной службы государственной статистики

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 2 июня 2021 г. N 299

ОБ УТВЕРЖДЕНИИ ОФИЦИАЛЬНОЙ СТАТИСТИЧЕСКОЙ МЕТОДОЛОГИИ

ОПРЕДЕЛЕНИЯ ДОЛИ НЕФТЕГАЗОВОГО СЕКТОРА В ВАЛОВОМ ВНУТРЕННЕМ

ПРОДУКТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

В соответствии с подпунктом 5.2 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, и во исполнение позиции 1.2.2 Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р, приказываю:

1. Утвердить прилагаемую Официальную статистическую методологию определения доли нефтегазового сектора в валовом внутреннем продукте Российской Федерации.

2. Управлению национальных счетов (Зарубина Е.В.):

2.1. В срок до 31 декабря начиная с итогов за 2017 год осуществлять ежегодный расчет показателя "Доля нефтегазового сектора в валовом внутреннем продукте Российской Федерации";

2.2. При уточнении годовых итогов валового внутреннего продукта единовременно осуществлять пересчет показателя "Доля нефтегазового сектора в валовом внутреннем продукте Российской Федерации".

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной службы государственной статистики Кенчадзе Д.Д.

Временно исполняющий обязанности

руководителя Федеральной службы

государственной статистики

С.М.ОКЛАДНИКОВ

Утверждена

приказом Росстата

от 02.06.2021 N 299

ОФИЦИАЛЬНАЯ СТАТИСТИЧЕСКАЯ МЕТОДОЛОГИЯ

ОПРЕДЕЛЕНИЯ ДОЛИ НЕФТЕГАЗОВОГО СЕКТОРА В ВАЛОВОМ ВНУТРЕННЕМ

ПРОДУКТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

I. Общие положения

Официальная статистическая методология определения доли нефтегазового сектора в валовом внутреннем продукте (далее - ВВП) Российской Федерации (далее - Методология) разработана в целях формирования официальной статистической информации о результатах деятельности отраслей нефтегазового сектора.

Настоящая Методология разработана с учетом опыта зарубежных статистических служб по оценке доли добавленной стоимости нефтегазового сектора в ВВП.

Показатель "Доля нефтегазового сектора в валовом внутреннем продукте Российской Федерации" исчисляется ежегодно в целом по Российской Федерации в рамках построения счета производства системы национальных счетов в срок до 31 декабря, начиная с итогов за 2017 год.

II. Основные понятия и определения <1>

--------------------------------

<1> Все понятия и определения, приведенные в данной Методологии, используются исключительно в целях ее применения.

Нефтегазовый сектор экономики Российской Федерации включает в себя производственные единицы, осуществляющие деятельность по производству сырой нефти, природного газа и продуктов их переработки (первичный подсектор) и по производству товаров и услуг, связанных с добычей нефти и газа, их переработкой, транспортировкой и продажей потребителю (вторичный подсектор), а также вспомогательную деятельность по обеспечению функционирования единиц нефтегазового сектора.

СНС - это система национальных счетов.

Валовой внутренний продукт представляет собой конечный результат производственной деятельности институциональных единиц - резидентов, который измеряется стоимостью товаров и услуг, произведенных этими единицами для конечного использования.

ВВП, рассчитанный производственным методом, представляет собой сумму валовых добавленных стоимостей всех отраслей в основных ценах и чистых налогов на продукты (налоги на продукты за вычетом субсидий на продукты).

Валовая добавленная стоимость в основных ценах исчисляется на уровне отраслей как разность между выпуском товаров и услуг (выпуском) и промежуточным потреблением.

Налоги на продукты - это налоги, взимаемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. К ним относятся: налог на добавленную стоимость, акцизы, таможенные пошлины, налоги на импортируемые товары и услуги.

Выпуск представляет собой суммарную стоимость товаров и услуг, являющихся результатом производственной деятельности институциональных единиц - резидентов национальной экономики в отчетном периоде.

Промежуточное потребление представляет собой стоимость полностью трансформирующихся или потребляемых в процессе производства товаров и услуг в ценах покупателей без вычитаемого НДС.

Основной вид деятельности - деятельность по производству товаров и услуг для их реализации на рынке, в результате осуществления которой создается наибольшая часть общей добавленной стоимости.

Вторичный вид деятельности (вторичная деятельность) - деятельность по производству товаров и услуг для их реализации на рынке, в результате осуществления которой созданная добавленная стоимость меньше, чем создаваемая в результате осуществления основного вида деятельности.

Вспомогательная деятельность - деятельность с целью обеспечения производства организацией товаров и услуг, предназначенных для продажи третьим лицам (например, деятельность администрации, бухгалтерии, обработка данных, сбыт, маркетинг, складское хранение, транспортирование, услуги по уборке и охране и так далее).

III. Границы нефтегазового сектора экономики

Российской Федерации

Нефтегазовый сектор составляют производственные единицы, которые осуществляют деятельность в области добычи нефти и газа, нефтепереработки (первичный подсектор) и оказывают услуги, связанные с добычей нефти и газа, их переработкой, транспортировкой и продажей (вторичный подсектор).

Идентификация деятельности производственных единиц нефтегазового сектора осуществляется в соответствии с кодами Общероссийского классификатора видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2), принятым и введенным в действие приказом Росстандарта от 31 января 2014 г. N 14-ст (далее - ОКВЭД 2).

В рамках настоящей Методологии в качестве производственных единиц нефтегазового сектора рассматриваются юридические лица, основной вид экономической деятельности которых входит в группировки кодов ОКВЭД2, приведенных в приложении N 1.

IV. Источники информации

Источниками информации для расчета валовой добавленной стоимости нефтегазового сектора и доли валовой добавленной стоимости нефтегазового сектора в ВВП являются показатели, формируемые в рамках построения счета производства системы национальных счетов (далее - СНС), которые рассчитываются на основе следующих источников:

формы федерального статистического наблюдения N 1-предприятие "Основные сведения о деятельности организации", N ПМ "Сведения об основных показателях деятельности малого предприятия", N МП (микро) "Сведения об основных показателях деятельности микропредприятия", N 1-ИП "Сведение о производстве продукции индивидуальным предпринимателем", N 1-ТР (автотранспорт) "Сведения о грузовом автотранспорте и протяженности автодорог необщего пользования", N 65-ЖЕЛ "Сведения об услугах железнодорожного транспорта общего пользования", 1-ТР (мор) "Сведения о перевозочной деятельности на морском транспорте", N 1-ТР (вод) "Сведения о перевозочной деятельности на внутреннем водном транспорте";

результаты федерального статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства в Российской Федерации за год его проведения;

отчет о финансовых результатах деятельности предприятий и организаций годовой бухгалтерской отчетности;

таблицы ресурсов и использования товаров и услуг;

статистические данные о налогах и сборах Минфина России.

V. Методика расчета

Валовая добавленная стоимость нефтегазового сектора рассчитывается по совокупности производственных единиц, у которых основной вид экономической деятельности входит в группировки кодов ОКВЭД2 согласно приложению N 1.

Использование отраслевого подхода при расчете валовой добавленной стоимости нефтегазового сектора обусловлено высокой степенью специализации предприятий этого сектора (доля нефтегазовой продукции, в объеме производства предприятий нефтегазового сектора составляет 99,4%) и значительной степенью концентрации производств нефтегазового сектора (производство продукции нефтегазового комплекса осуществляется в основном на специализированных предприятиях и составляет 95,4% от общего объема ее производства).

При расчете валовой добавленной стоимости по отраслям нефтегазового сектора учитывается добавленная стоимость, созданная производственными единицами в результате основного, вторичных видов экономической деятельности и вспомогательной деятельности.

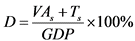

Расчет показателя "Доля нефтегазового сектора в валовом внутреннем продукте Российской Федерации" производится по формуле (1).

, (1)

, (1)

где:

D - доля нефтегазового сектора в валовом внутреннем продукте Российской Федерации, %;

VAs - валовая добавленная стоимость в текущих основных ценах, созданная отраслями нефтегазового сектора;

Ts - налоги на продукты нефтегазового сектора, рассчитанные на основе данных таблиц ресурсов товаров и услуг;

GDP - валовой внутренний продукт в рыночных ценах.

Валовая добавленная стоимость, созданная отраслями нефтегазового сектора, исчисляется по формуле (2).

VAs = Os - ICs, (2)

где:

VAs - валовая добавленная стоимость, созданная отраслями нефтегазового сектора;

Os - выпуск предприятий нефтегазового сектора, определяемый по формуле (3);

ICs - промежуточное потребление предприятий нефтегазового сектора, определяемое по формуле (4).

VI. Основные этапы расчета валовой добавленной стоимости,

созданной отраслями нефтегазового сектора

Для расчета валовой добавленной стоимости, созданной отраслями нефтегазового сектора, по каждой отрасли нефтегазового сектора в рамках счета производства определяются показатели выпуска и промежуточного потребления.

Показатели выпуска и промежуточного потребления для каждой отрасли нефтегазового сектора определяются по результатам деятельности совокупности производственных единиц, основной вид деятельности которых входит в группировки кодов видов деятельности по ОКВЭД2 согласно приложению N 1.

Поскольку не все виды деятельности по ОКВЭД2, включенные в состав нефтегазового сектора экономики Российской Федерации (приложение N 1), представлены отдельно в номенклатуре отраслей, по которым ведется расчет компонентов ВВП, для расчета валовой добавленной стоимости некоторых отраслей используются косвенные методы статистической оценки.

С этой целью все отрасли, входящие в состав нефтегазового сектора Российской Федерации (приложение N 1), подразделяются на две группы:

группа I, включающая отрасли, для предприятий которых основной вид деятельности совпадает с номенклатурой отраслей счета производства СНС и для которых ведется расчет выпуска, промежуточного потребления и валовой добавленной стоимости в рамках счета производства СНС;

группа II, включающая отрасли, для предприятий которых основной вид деятельности не представлен отдельно в номенклатуре отраслей счета производства СНС, а входит в состав агрегированного вида деятельности номенклатуры отраслей счета производства СНС.

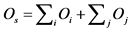

6.1. Выпуск предприятий нефтегазового сектора в целом рассчитывается по формуле (3):

, (3)

, (3)

где:

Oi - выпуск i-го вида деятельности предприятий отраслей группы I;

Oj - выпуску j-го вида деятельности предприятий отраслей группы II;

Номенклатура отраслей счета производства СНС, оценки выпуска, промежуточного потребления и валовой добавленной стоимости которых используются для определения доли нефтегазового сектора в ВВП, приведена в приложении N 2.

Выпуск i-го вида деятельности предприятий отраслей группы I (Oi) равен выпуску соответствующего вида деятельности номенклатуры отраслей счета производства СНС.

Выпуск j-го вида деятельности предприятий отраслей группы II (Oj) определяется следующими методами:

приравнивается значению выпуска агрегированной отрасли счета производства СНС, если доля выпуска других отраслей, входящих в отрасль счета производства, ничтожно мала;

рассчитывается на основе данных формы N 1-предприятие;

рассчитывается как доля выпуска j-го вида деятельности предприятий отраслей группы II в выпуске k-й агрегированной отрасли счета производства СНС:

, (4)

, (4)

где:

Ojk - выпуск k-й агрегированной отрасли счета производства СНС, в которую входит j-й вид деятельности;

- доля показателя j-го вида деятельности в общем объеме показателя, определяется с использованием данных отраслевой статистики.

- доля показателя j-го вида деятельности в общем объеме показателя, определяется с использованием данных отраслевой статистики.

Алгоритмы расчета выпуска j-х видов деятельности предприятий отраслей группы II (Oj) приведены в таблице.

|

N п/п

|

Код ОКВЭД2

|

Наименование кода ОКВЭД2

|

Определение выпуска группы II отраслей нефтегазового сектора (Oj)

|

|

|

источник

|

алгоритм

|

|||

|

1

|

2

|

3

|

4

|

5

|

|

1

|

09.10

|

Предоставление услуг в области добычи нефти и природного газа

|

Данные счета производства СНС

|

Выпуск по коду 09 <1>

|

|

2

|

19.20

|

Производство нефтепродуктов

|

Данные счета производства СНС

|

Выпуск по кодам 19.2 + 19.3 <2>

|

|

3

|

46.12.1

|

Деятельность агентов по оптовой торговле твердым, жидким и газообразным топливом и связанными продуктами

|

Данные формы N 1-предприятие "Основные сведения о деятельности организации"

|

Расчетное значение выпуска по коду 46.12.1, полученное на основе формы N 1-предприятие

|

|

4

|

46.71.2

|

Торговля оптовая моторным топливом, включая авиационный бензин

|

Данные счета производства СНС

|

Выпуск по коду 46.71 <3>

|

|

5

|

46.71.3

|

Торговля оптовая нефтью

|

||

|

6

|

46.71.4

|

Торговля оптовая природным (естественным) газом

|

||

|

7

|

46.71.5

|

Торговля оптовая сжиженными углеводородными газами

|

||

|

8

|

46.71.9

|

Торговля оптовая прочим топливом и подобными продуктами

|

||

|

9

|

47.30.1

|

Торговля розничная моторным топливом в специализированных магазинах

|

1) Данные счета производства СНС,

2) Товарная структура оборота розничной торговли по Российской Федерации <4>

|

Рассчитывается от выпуска кода 47 пропорционально доле выручки от продаж следующих товаров: бензинов автомобильных, дизельного топлива и газового моторного топлива в общем объеме выручки от продаж всех товаров населению

|

|

10

|

49.20 <5>

|

Деятельность железнодорожного транспорта: грузовые перевозки

|

1) Данные счета производства СНС,

2) Объем погрузки основных видов грузов на железнодорожном транспорте <6>

|

1. Из выпуска по кодам 49.1 + 49.2 вычитается выпуск по коду 49.1, который рассчитывается на основе данных транспортной статистики.

2. Выпуск по коду 49.20 в части нефти и нефтепродуктов рассчитывается от выпуска по коду 49.20 пропорционально доли объема погрузки нефти и нефтепродуктов к общему объему погрузки грузов

|

|

11

|

49.41.1

|

Перевозка грузов специализированными автотранспортными средствами

|

1) Данные счета производства СНС,

2) Сводные итоги формы N 1-ТР (автотранспорт) "Сведения о грузовом автотранспорте и протяженности автодорог необщего пользования"

|

Рассчитывается от выпуска по коду 49.4 пропорционально доле объема перевезенных нефти и нефтепродуктов, газов сжиженных в общем объеме перевезенных грузов

|

|

12

|

50.20.12

|

Перевозка нефти морскими судами-танкерами заграничного плавания

|

1) Данные счета производства СНС,

2) Сводные итоги формы N 1-ТР (мор) "Сведения о перевозочной деятельности на морском транспорте"

|

Рассчитывается от выпуска по кодам 50.1 + 50.2 <7> пропорционально доле суммарного объема перевезенной нефти наливом и нефтепродуктов наливом в общем объеме перевезенных грузов

|

|

13

|

50.20.13

|

Перевозка прочих жидкостей или газов морскими судами-танкерами заграничного плавания

|

||

|

14

|

50.20.22

|

Перевозка нефти морскими судами-танкерами каботажного плавания

|

||

|

15

|

50.20.23

|

Перевозка прочих жидкостей или газов морскими судами-танкерами каботажного плавания

|

||

|

16

|

50.4 <5>

|

Деятельность внутреннего водного грузового транспорта

|

1) Данные счета производства СНС,

2) Сводные итоги формы N 1-река "Сведения о перевозках грузов и пассажиров внутренним водным транспортом"

|

1. Из выпуска по кодам 50.3 + 50.4 вычитается выпуск по коду 50.3, который рассчитывается по данным транспортной статистики.

2. Выпуск по коду 50.4 в части нефти и нефтепродуктов рассчитывается как часть выпуска этой отрасли пропорционально доле суммарного объема перевезенных нефти наливом и нефтепродуктов наливом в общем объеме перевезенных грузов

|

|

17

|

77.39.22

|

Аренда и лизинг горного и нефтепромыслового оборудования

|

Форма N 1-предприятие "Основные сведения о деятельности организации"

|

Расчетное значение выпуска по коду 77.39.22, полученное на основе формы N 1-предприятие

|

--------------------------------

<1> Доля выпуска других отраслей, входящих в отрасль счета производства, не превышает 0,3%.

<2> Доля выпуска других отраслей, входящих в отрасль счета производства, не превышает 0,001%.

<3> Доля выпуска других отраслей, входящих в отрасль счета производства, не превышает 0,001%.

<4> Публикуется на официальном сайте Росстата: https://www.gks.ru/storage/mediabank/rozn41.xls.

<5> В части нефти и нефтепродуктов.

<6> Публикуется на официальном сайте Росстата: https://rosstat.gov.ru/storage/mediabank/iwCHOJ2g/pogruz.xlsx.

<7> Доля выпуска других отраслей, входящих в отрасль счета производства, не превышает 5%.

6.2. Расчет промежуточного потребления предприятий нефтегазового сектора выполняется по формуле (5):

, (5)

, (5)

где:

ICi - промежуточное потребление i-го вида деятельности предприятий отраслей группы I;

ICj - промежуточное потребление j-го вида деятельности предприятий отраслей группы II.

Промежуточное потребление i-го вида деятельности предприятий отраслей группы I (ICi) равно промежуточному потреблению, рассчитанному по соответствующей отрасли счета производства СНС.

Промежуточное потребление j-го вида деятельности предприятий отраслей группы II (ICj) определяется на уровне доли промежуточного потребления j-го вида деятельности в промежуточном потреблении агрегированной отрасли счета производства или в соответствии с кодом ОКВЭД2 более высокого уровня.

Приложение N 1

к Официальной статистической

методологии определения доли

нефтегазового сектора

в валовом внутреннем продукте

Российской Федерации,

утвержденной приказом Росстата

от 02.06.2021 N 299

ПЕРЕЧЕНЬ

КОДОВ ОКВЭД2, СОСТАВЛЯЮЩИХ НЕФТЕГАЗОВЫЙ СЕКТОР ЭКОНОМИКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

|

N п/п

|

Код ОКВЭД2

|

Наименование

|

Подсектора нефтегазового сектора

|

|

1

|

2

|

3

|

4

|

|

1

|

06.1

|

Добыча нефти и нефтяного (попутного) газа

|

Первичный подсектор

|

|

2

|

06.2

|

Добыча природного газа и газового конденсата

|

|

|

3

|

09.10

|

Предоставление услуг в области добычи нефти и природного газа

|

|

|

4

|

19.20

|

Производство нефтепродуктов

|

|

|

5

|

35.2

|

Производство и распределение газообразного топлива

|

|

|

6

|

46.12.1

|

Деятельность агентов по оптовой торговле твердым, жидким и газообразным топливом и связанными продуктами

|

Вторичный подсектор

|

|

7

|

46.71.2

|

Торговля оптовая моторным топливом, включая авиационный бензин

|

|

|

8

|

46.71.3

|

Торговля оптовая нефтью

|

|

|

9

|

46.71.4

|

Торговля оптовая природным (естественным) газом

|

|

|

10

|

46.71.5

|

Торговля оптовая сжиженными углеводородными газами

|

|

|

11

|

46.71.9

|

Торговля оптовая прочим топливом и подобными продуктами

|

|

|

12

|

47.30.1

|

Торговля розничная моторным топливом в специализированных магазинах

|

|

|

13

|

49.20 <1>

|

Деятельность железнодорожного транспорта: грузовые перевозки

|

|

|

14

|

49.41.1

|

Перевозка грузов специализированными автотранспортными средствами

|

|

|

15

|

49.5

|

Деятельность трубопроводного транспорта

|

|

|

16

|

50.20.12

|

Перевозка нефти морскими судами-танкерами заграничного плавания

|

|

|

17

|

50.20.13

|

Перевозка прочих жидкостей или газов морскими судами-танкерами заграничного плавания

|

|

|

18

|

50.20.22

|

Перевозка нефти морскими судами-танкерами каботажного плавания

|

|

|

19

|

50.20.23

|

Перевозка прочих жидкостей или газов морскими судами-танкерами каботажного плавания

|

|

|

20

|

50.49 <1>

|

Деятельность внутреннего водного грузового транспорта

|

|

|

21

|

77.39.22

|

Аренда и лизинг горного и нефтепромыслового оборудования

|

--------------------------------

<1> В части нефти и нефтепродуктов.

Приложение N 2

к Официальной статистической

методологии определения доли

нефтегазового сектора

в валовом внутреннем продукте

Российской Федерации,

утвержденной приказом Росстата

от 02.06.2021 N 299

НОМЕНКЛАТУРА

ОТРАСЛЕЙ СЧЕТА ПРОИЗВОДСТВА СНС, ИСПОЛЬЗУЕМАЯ

ДЛЯ ОПРЕДЕЛЕНИЯ ДОЛИ НЕФТЕГАЗОВОГО СЕКТОРА В ВВП

|

N п/п

|

Код ОКВЭД2

|

Наименование отрасли

|

|

1

|

2

|

3

|

|

1

|

06.1

|

Добыча нефти и нефтяного (попутного) газа

|

|

2

|

06.2

|

Добыча природного газа и газового конденсата

|

|

3

|

09

|

Предоставление услуг в области добычи полезных ископаемых

|

|

4

|

19.2 + 19.3

|

Производство нефтепродуктов

Агломерация угля, антрацита и бурого угля (лигнита) и производство термоуглей

|

|

5

|

35.2

|

Производство и распределение газообразного топлива

|

|

6

|

46 (без 46.71)

|

Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами, без торговли оптовой: твердым, жидким и газообразным топливом и подобными продуктами

|

|

7

|

46.71

|

Торговля оптовая твердым, жидким и газообразным топливом и подобными продуктами

|

|

8

|

47

|

Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами

|

|

9

|

49.1 + 49.2

|

Деятельность железнодорожного транспорта: междугородные и международные пассажирские перевозки

Деятельность железнодорожного транспорта: грузовые перевозки

|

|

10

|

49.4

|

Деятельность автомобильного грузового транспорта и услуги по перевозкам

|

|

11

|

49.5

|

Деятельность трубопроводного транспорта

|

|

12

|

50.1 + 50.2

|

Деятельность морского пассажирского транспорта

Деятельность морского грузового транспорта

|

|

13

|

50.3 + 50.4

|

Деятельность внутреннего водного пассажирского транспорта

Деятельность внутреннего водного грузового транспорта

|

|

14

|

77

|

Аренда и лизинг

|