См. Документы Федерального агентства по недропользованию

МИНИСТЕРСТВО ПРИРОДНЫХ РЕСУРСОВ И ЭКОЛОГИИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО НЕДРОПОЛЬЗОВАНИЮ

ПРИКАЗ

от 18 июля 2011 г. N 797

О ПОРЯДКЕ

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ ФЕДЕРАЛЬНЫМИ

ГОСУДАРСТВЕННЫМИ УЧРЕЖДЕНИЯМИ ГОСУДАРСТВЕННЫХ УСЛУГ

И НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА ФЕДЕРАЛЬНЫХ

ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЙ, НАХОДЯЩИХСЯ В ВЕДЕНИИ

ФЕДЕРАЛЬНОГО АГЕНТСТВА ПО НЕДРОПОЛЬЗОВАНИЮ

В соответствии с пунктом 7 Постановления Правительства Российской Федерации от 2 сентября 2010 года N 671 "О порядке формирования государственного задания в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания" (Собрание законодательства Российской Федерации, 2010, N 37, ст. 4686) приказываю:

1. Утвердить Порядок определения нормативных затрат на оказание федеральными государственными учреждениями государственных услуг и нормативных затрат на содержание имущества федеральных государственных учреждений, находящихся в ведении Федерального агентства по недропользованию.

2. Контроль за исполнением настоящего Приказа возложить на заместителя Руководителя О.С. Монастырных.

Руководитель

А.А.ЛЕДОВСКИХ

Утвержден

Приказом Федерального агентства

по недропользованию

от 18.07.2011 N 797

ПОРЯДОК

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ ФЕДЕРАЛЬНЫМИ

ГОСУДАРСТВЕННЫМИ УЧРЕЖДЕНИЯМИ ГОСУДАРСТВЕННЫХ УСЛУГ

И НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА ФЕДЕРАЛЬНЫХ

ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЙ, НАХОДЯЩИХСЯ В ВЕДЕНИИ

ФЕДЕРАЛЬНОГО АГЕНТСТВА ПО НЕДРОПОЛЬЗОВАНИЮ

I. Общие положения

1. Настоящий Порядок разработан с целью определения нормативных затрат на оказание федеральными государственными учреждениями государственных услуг, а также нормативных затрат на содержание имущества федеральных государственных учреждений (далее - ФГУ), находящихся в ведении Федерального агентства по недропользованию (Роснедр), необходимых для определения объема финансового обеспечения выполнения государственного задания.

2. Нормативные затраты на оказание ФГУ государственной услуги и нормативные затраты на содержание имущества ФГУ определяются отдельно по каждой государственной услуге, включенной в ведомственный перечень государственных услуг Роснедр.

3. Для определения нормативных затрат на оказание государственной услуги и нормативных затрат на содержание имущества используется структурный метод.

4. При применении структурного метода нормативные затраты в отношении соответствующей группы затрат определяются пропорционально затратам на оплату труда и начисления на выплаты по оплате труда персонала, занятого в оказании государственной услуги.

5. Определение нормативных затрат на оказание государственной услуги и нормативных затрат на содержание имущества ФГУ осуществляется путем заполнения таблиц по формам согласно приложению N 1 к настоящему Порядку.

6. Исходные данные и результаты расчетов объема нормативных затрат на оказание государственных услуг и нормативных затрат на содержание имущества ФГУ оформляются в виде таблицы, согласно приложению N 2 к настоящему Порядку.

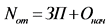

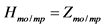

7. Объем финансового обеспечения выполнения государственного задания ФГУ в соответствующем финансовом году определяется суммой нормативных затрат на оказание государственных услуг и нормативных затрат на содержание имущества по следующей формуле:

, где

, где

- объем финансового обеспечения на выполнение государственного задания ФГУ в соответствующем финансовом году;

- объем финансового обеспечения на выполнение государственного задания ФГУ в соответствующем финансовом году;

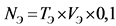

- нормативные затраты на оказание i-той государственной услуги в соответствующем финансовом году;

- нормативные затраты на оказание i-той государственной услуги в соответствующем финансовом году;

- объем (количество единиц) оказания i-той государственной услуги в соответствующем финансовом году;

- объем (количество единиц) оказания i-той государственной услуги в соответствующем финансовом году;

- нормативные затраты на содержание имущества в соответствующем финансовом году.

- нормативные затраты на содержание имущества в соответствующем финансовом году.

8. Объем финансового обеспечения выполнения государственного задания ФГУ, определяемый на основе нормативных затрат, не должен превышать объем бюджетных ассигнований, предусмотренных на указанные цели бюджетной росписью Роснедр на соответствующий финансовый год и плановый период.

9. При оказании в случаях, определенных федеральными законами, государственных услуг за плату в пределах установленного государственного задания размер финансового обеспечения выполнения государственного задания ФГУ рассчитывается с учетом средств, планируемых к поступлению от потребителей указанных услуг.

II. Методика расчета удельной расчетной стоимости

предоставления в очередном финансовом году и плановом

периоде единицы государственной услуги, оказываемой

в рамках государственного задания (далее - нормативные

затраты на оказание государственной услуги)

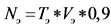

10. Нормативные затраты на оказание i-той государственной услуги в соответствующем финансовом году определяются по формуле:

, где

, где

- нормативные затраты, определенные для j-той группы затрат на единицу услуги на соответствующий финансовый год.

- нормативные затраты, определенные для j-той группы затрат на единицу услуги на соответствующий финансовый год.

11. Нормативные затраты на оказание государственной услуги делятся на нормативные затраты, непосредственно связанные с оказанием государственной услуги, и нормативные затраты на общехозяйственные нужды (за исключением затрат, которые учитываются в составе нормативных затрат на содержание имущества ФГУ).

К затратам на общехозяйственные нужды относятся затраты, которые невозможно отнести напрямую к нормативным затратам, непосредственно связанным с оказанием государственной услуги, и к нормативным затратам на содержание имущества.

12. В составе нормативных затрат, непосредственно связанных с оказанием государственной услуги, выделяют следующие группы затрат:

- нормативные затраты на оплату труда и начисления на выплаты по оплате труда персонала, принимающего непосредственное участие в оказании государственной услуги;

- нормативные затраты на приобретение материальных запасов, потребляемые в процессе оказания государственной услуги;

- иные нормативные затраты, непосредственно связанные с оказанием государственной услуги.

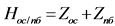

13. В составе затрат на общехозяйственные нужды выделяются следующие группы затрат:

- нормативные затраты на коммунальные услуги (за исключением нормативных затрат, отнесенных к нормативным затратам на содержание имущества);

- нормативные затраты на содержание объектов недвижимого имущества, закрепленного за ФГУ на праве оперативного управления или приобретенного данным ФГУ за счет средств, выделенных ему учредителем на приобретение такого имущества, а также недвижимого имущества, находящегося у ФГУ на основании договора аренды или безвозмездного пользования, эксплуатируемого в процессе оказания государственных услуг (далее - нормативные затраты на содержание недвижимого имущества);

- нормативные затраты на содержание объектов особо ценного движимого имущества, закрепленного за ФГУ или приобретенного данным ФГУ за счет средств, выделенных ему учредителем на приобретение такого имущества (далее - нормативные затраты на содержание особо ценного движимого имущества);

- нормативные затраты на приобретение услуг связи;

- нормативные затраты на приобретение транспортных услуг;

- нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников ФГУ, которые не принимают непосредственного участия в оказании государственной услуги (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала, не принимающего непосредственное участие в оказании государственной услуги);

- прочие нормативные затраты на общехозяйственные нужды.

14. В составе нормативных затрат на содержание недвижимого имущества выделяют следующие группы затрат:

- нормативные затраты на эксплуатацию системы охранной сигнализации и противопожарной безопасности;

- нормативные затраты на проведение текущего ремонта объектов недвижимого имущества;

- нормативные затраты на аренду недвижимого имущества;

- нормативные затраты на содержание прилегающих территорий в соответствии с утвержденными санитарными правилами и нормами;

- прочие нормативные затраты на содержание недвижимого имущества.

15. В составе нормативных затрат на содержание особо ценного движимого имущества выделяют следующие группы затрат:

- нормативные затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества;

- нормативные затраты на материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества, не отнесенные к нормативным затратам, непосредственно связанным с оказанием государственной услуги;

- нормативные затраты на обязательное страхование гражданской ответственности владельцев транспортных средств;

- прочие нормативные затраты на содержание особо ценного движимого имущества.

16. Нормативные затраты, непосредственно связанные с оказанием государственной услуги ( ), определяются по формуле:

), определяются по формуле:

, где

, где

- нормативные затраты на оплату труда и начисления на выплаты по оплате труда персонала, принимающего непосредственное участие в оказании государственной услуги;

- нормативные затраты на оплату труда и начисления на выплаты по оплате труда персонала, принимающего непосредственное участие в оказании государственной услуги;

- нормативные затраты на приобретение материальных запасов, потребляемые в процессе оказания государственной услуги;

- нормативные затраты на приобретение материальных запасов, потребляемые в процессе оказания государственной услуги;

- иные нормативные затраты, непосредственно связанные с оказанием государственной услуги.

- иные нормативные затраты, непосредственно связанные с оказанием государственной услуги.

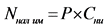

17. Нормативные затраты на оплату труда и начисления на выплаты по оплате труда ( ) определяются исходя из потребности в количестве ставок персонала, принимающего непосредственное участие в оказании государственной услуги для оказания единицы государственной услуги с учетом действующей системы оплаты труда, по формуле:

) определяются исходя из потребности в количестве ставок персонала, принимающего непосредственное участие в оказании государственной услуги для оказания единицы государственной услуги с учетом действующей системы оплаты труда, по формуле:

, где

, где

- затраты на оплату труда специалистов, принимающих непосредственное участие в оказании государственной услуги;

- затраты на оплату труда специалистов, принимающих непосредственное участие в оказании государственной услуги;

- начисления на выплаты по оплате труда персонала, принимающего непосредственное участие в оказании государственной услуги.

- начисления на выплаты по оплате труда персонала, принимающего непосредственное участие в оказании государственной услуги.

Затраты на оплату труда специалиста, принимающего непосредственное участие в оказании конкретной государственной услуги ( ), определяются в соответствии с Постановлением Правительства Российской Федерации от 05.08.2008 N 583 "О введении новых систем оплаты труда работников федеральных бюджетных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых в настоящее время осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений" и Приказом Роснедр от 30.09.2008 N 809 "О введении новой системы оплаты труда работников федеральных государственных учреждений, подведомственных Федеральному агентству по недропользованию" по формуле:

), определяются в соответствии с Постановлением Правительства Российской Федерации от 05.08.2008 N 583 "О введении новых систем оплаты труда работников федеральных бюджетных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых в настоящее время осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений" и Приказом Роснедр от 30.09.2008 N 809 "О введении новой системы оплаты труда работников федеральных государственных учреждений, подведомственных Федеральному агентству по недропользованию" по формуле:

, где

, где

- годовой фонд оплаты труда специалиста, занятого оказанием конкретной государственной услуги, руб.;

- годовой фонд оплаты труда специалиста, занятого оказанием конкретной государственной услуги, руб.;

- нормативное рабочее время (в год), которое затрачивает специалист на оказание конкретной государственной услуги, дни;

- нормативное рабочее время (в год), которое затрачивает специалист на оказание конкретной государственной услуги, дни;

- общая продолжительность рабочего времени специалиста в год, дни.

- общая продолжительность рабочего времени специалиста в год, дни.

Показатель  рассчитывается для каждого специалиста, занятого оказанием конкретной государственной услуги. Если в оказании государственной услуги занято несколько специалистов, то для расчета стоимости заработной платы в стоимости государственной услуги суммируются

рассчитывается для каждого специалиста, занятого оказанием конкретной государственной услуги. Если в оказании государственной услуги занято несколько специалистов, то для расчета стоимости заработной платы в стоимости государственной услуги суммируются  всех этих специалистов (

всех этих специалистов ( ).

).

Начисления на выплаты по оплате труда персонала, принимающего непосредственное участие в оказании государственной услуги, ( ) определяются по формуле:

) определяются по формуле:

, где

, где

- тариф страхового взноса в соответствии с Федеральным законом "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования".

- тариф страхового взноса в соответствии с Федеральным законом "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования".

18. Нормативные затраты на приобретение материальных запасов ( ) определяются исходя из затрат на их приобретение в процессе оказания государственной услуги по следующей формуле:

) определяются исходя из затрат на их приобретение в процессе оказания государственной услуги по следующей формуле:

, где

, где

- сумма затрат на приобретение материальных запасов определенного вида.

- сумма затрат на приобретение материальных запасов определенного вида.

19. Иные нормативные затраты, непосредственно связанные с оказанием государственной услуги ( ), определяются исходя из затрат на их приобретение в процессе оказания государственной услуги по следующей формуле:

), определяются исходя из затрат на их приобретение в процессе оказания государственной услуги по следующей формуле:

, где

, где

- сумма иных затрат определенного вида.

- сумма иных затрат определенного вида.

20. Нормативные затраты на общехозяйственные нужды ( ) определяются по формуле:

) определяются по формуле:

, где

, где

- нормативные затраты на коммунальные услуги (за исключением нормативных затрат, отнесенных к нормативным затратам на содержание имущества);

- нормативные затраты на коммунальные услуги (за исключением нормативных затрат, отнесенных к нормативным затратам на содержание имущества);

- нормативные затраты на содержание недвижимого имущества;

- нормативные затраты на содержание недвижимого имущества;

- нормативные затраты на содержание объектов особо ценного движимого имущества;

- нормативные затраты на содержание объектов особо ценного движимого имущества;

- нормативные затраты на приобретение услуг связи;

- нормативные затраты на приобретение услуг связи;

- нормативные затраты на приобретение транспортных услуг;

- нормативные затраты на приобретение транспортных услуг;

- нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников ФГУ, которые не принимают непосредственного участия в оказании государственной услуги;

- нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников ФГУ, которые не принимают непосредственного участия в оказании государственной услуги;

- прочие нормативные затраты на общехозяйственные нужды.

- прочие нормативные затраты на общехозяйственные нужды.

21. Нормативные затраты на коммунальные услуги ( ) определяются исходя из фактических объемов потребления коммунальных услуг на единицу государственной услуги прошлых лет с учетом требований обеспечения энергоэффективности и энергосбережения и поправки на расширение состава используемого особо ценного движимого и недвижимого имущества обособленно по видам энергетических ресурсов по формуле:

) определяются исходя из фактических объемов потребления коммунальных услуг на единицу государственной услуги прошлых лет с учетом требований обеспечения энергоэффективности и энергосбережения и поправки на расширение состава используемого особо ценного движимого и недвижимого имущества обособленно по видам энергетических ресурсов по формуле:

, где

, где

- нормативные затраты на холодное водоснабжение и водоотведение;

- нормативные затраты на холодное водоснабжение и водоотведение;

- нормативные затраты на горячее водоснабжение;

- нормативные затраты на горячее водоснабжение;

- нормативные затраты на теплоснабжение;

- нормативные затраты на теплоснабжение;

- нормативные затраты на электроснабжение.

- нормативные затраты на электроснабжение.

22. Нормативные затраты на холодное водоснабжение и водоотведение ( ) определяются исходя из тарифов на холодное водоснабжение и водоотведение и объемов потребления холодной воды и водоотведения по следующей формуле:

) определяются исходя из тарифов на холодное водоснабжение и водоотведение и объемов потребления холодной воды и водоотведения по следующей формуле:

, где

, где

- тариф на холодное водоснабжение, установленный на соответствующий год;

- тариф на холодное водоснабжение, установленный на соответствующий год;

- объем потребления холодной воды (куб. м) в соответствующем финансовом году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого особо ценного движимого и недвижимого имущества;

- объем потребления холодной воды (куб. м) в соответствующем финансовом году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого особо ценного движимого и недвижимого имущества;

- тариф на водоотведение, установленный на соответствующий финансовый год;

- тариф на водоотведение, установленный на соответствующий финансовый год;

- объем водоотведения (куб. м) в соответствующем финансовом году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого особо ценного движимого и недвижимого имущества.

- объем водоотведения (куб. м) в соответствующем финансовом году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого особо ценного движимого и недвижимого имущества.

23. Нормативные затраты на горячее водоснабжение ( ) определяются исходя из тарифов на горячее водоснабжение и объемов потребления горячей воды по следующей формуле:

) определяются исходя из тарифов на горячее водоснабжение и объемов потребления горячей воды по следующей формуле:

, где

, где

- тариф на горячее водоснабжение, установленный на соответствующий год;

- тариф на горячее водоснабжение, установленный на соответствующий год;

- объем потребления горячей воды (куб. м) в соответствующем финансовом году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого особо ценного движимого и недвижимого имущества.

- объем потребления горячей воды (куб. м) в соответствующем финансовом году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого особо ценного движимого и недвижимого имущества.

24. Нормативные затраты на теплоснабжение ( ) определяются исходя из тарифов на тепловую энергию и объемов потребления тепловой энергии по следующей формуле:

) определяются исходя из тарифов на тепловую энергию и объемов потребления тепловой энергии по следующей формуле:

, где

, где

- тариф на потребление тепловой энергии, установленный на соответствующий год;

- тариф на потребление тепловой энергии, установленный на соответствующий год;

- объем потребления тепловой энергии (в Гкал) в соответствующем финансовом году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого особо ценного движимого и недвижимого имущества;

- объем потребления тепловой энергии (в Гкал) в соответствующем финансовом году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого особо ценного движимого и недвижимого имущества;

0,5 - доля затрат в общем объеме затрат на оплату тепловой энергии.

25. Нормативные затраты на электроснабжение ( ) определяются исходя из тарифов на электрическую энергию, объемов потребления электрической энергии по следующей формуле:

) определяются исходя из тарифов на электрическую энергию, объемов потребления электрической энергии по следующей формуле:

, где

, где

- тариф на электрическую энергию, установленный на соответствующий год;

- тариф на электрическую энергию, установленный на соответствующий год;

- объем потребления электрической энергии (кВт/час) в соответствующем финансовом году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого особо ценного движимого и недвижимого имущества;

- объем потребления электрической энергии (кВт/час) в соответствующем финансовом году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого особо ценного движимого и недвижимого имущества;

0,9 - доля затрат в общем объеме затрат на оплату электрической энергии.

26. Нормативные затраты на содержание недвижимого имущества ( ) определяются по формуле:

) определяются по формуле:

, где

, где

- нормативные затраты на эксплуатацию системы охранной сигнализации и противопожарной безопасности;

- нормативные затраты на эксплуатацию системы охранной сигнализации и противопожарной безопасности;

- нормативные затраты на проведение текущего ремонта объектов недвижимого имущества;

- нормативные затраты на проведение текущего ремонта объектов недвижимого имущества;

- нормативные затраты на аренду недвижимого имущества;

- нормативные затраты на аренду недвижимого имущества;

- нормативные затраты на содержание прилегающих территорий в соответствии с утвержденными санитарными правилами и нормами;

- нормативные затраты на содержание прилегающих территорий в соответствии с утвержденными санитарными правилами и нормами;

- прочие нормативные затраты на содержание недвижимого имущества.

- прочие нормативные затраты на содержание недвижимого имущества.

27. Нормативные затраты на эксплуатацию системы охранной сигнализации и противопожарной безопасности ( ) определяются по формуле:

) определяются по формуле:

, где

, где

- затраты на эксплуатацию системы охранной сигнализации, определяются исходя из затрат на их приобретение и должны обеспечивать покрытие затрат, связанных с функционированием систем охранной сигнализации в ФГУ;

- затраты на эксплуатацию системы охранной сигнализации, определяются исходя из затрат на их приобретение и должны обеспечивать покрытие затрат, связанных с функционированием систем охранной сигнализации в ФГУ;

- затраты на обеспечение пожарной безопасности исходя из затрат на их приобретение и должны покрывать затраты на эксплуатацию, обслуживание, технический уход, возобновление имеющихся у ФГУ средств и систем пожарной безопасности (системы пожарной сигнализации, первичных средств пожаротушения и т.п.).

- затраты на обеспечение пожарной безопасности исходя из затрат на их приобретение и должны покрывать затраты на эксплуатацию, обслуживание, технический уход, возобновление имеющихся у ФГУ средств и систем пожарной безопасности (системы пожарной сигнализации, первичных средств пожаротушения и т.п.).

28. Нормативные затраты на проведение текущего ремонта объектов недвижимого имущества ( ) устанавливаются исходя из нормы его проведения один раз в три года в соответствии с ведомственными строительными нормами ВСН 58-88(р) "Положение об организации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и социально-культурного назначения", утвержденными Приказом Госкомархитектуры Российской Федерации от 23.11.1988 N 312, и определяются по формуле:

) устанавливаются исходя из нормы его проведения один раз в три года в соответствии с ведомственными строительными нормами ВСН 58-88(р) "Положение об организации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и социально-культурного назначения", утвержденными Приказом Госкомархитектуры Российской Федерации от 23.11.1988 N 312, и определяются по формуле:

, где

, где

- средняя стоимость текущего ремонта 1 м2 площади зданий, сложившаяся в регионе;

- средняя стоимость текущего ремонта 1 м2 площади зданий, сложившаяся в регионе;

- общая площадь зданий (м2);

- общая площадь зданий (м2);

- коэффициент, учитывающий долю стоимости технических коммуникаций в общем объеме стоимости здания;

- коэффициент, учитывающий долю стоимости технических коммуникаций в общем объеме стоимости здания;

= 0,33 - коэффициент, учитывающий норму проведения текущего ремонта зданий.

= 0,33 - коэффициент, учитывающий норму проведения текущего ремонта зданий.

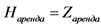

29. Нормативные затраты на аренду недвижимого имущества ( ) устанавливаются исходя из затрат на аренду объектов недвижимого имущества в соответствии с договором аренды по формуле:

) устанавливаются исходя из затрат на аренду объектов недвижимого имущества в соответствии с договором аренды по формуле:

, где

, где

- затраты на аренду недвижимого имущества в соответствии с договором аренды.

- затраты на аренду недвижимого имущества в соответствии с договором аренды.

30. Нормативные затраты на содержание прилегающих территорий в соответствии с утвержденными санитарными правилами и нормами (СНИП) ( ) определяются исходя из затрат на их содержание в соответствии с утвержденными СНИП и рассчитываются по формуле:

) определяются исходя из затрат на их содержание в соответствии с утвержденными СНИП и рассчитываются по формуле:

, где

, где

- затраты на содержание прилегающей территории в соответствии с утвержденными санитарными правилами и нормами.

- затраты на содержание прилегающей территории в соответствии с утвержденными санитарными правилами и нормами.

31. Прочие нормативные затраты на содержание недвижимого имущества ( ) устанавливаются исходя из затрат на их приобретение по следующей формуле:

) устанавливаются исходя из затрат на их приобретение по следующей формуле:

, где

, где

- прочие затраты на содержание недвижимого имущества.

- прочие затраты на содержание недвижимого имущества.

32. Нормативные затраты на содержание объектов особо ценного движимого имущества ( ) определяются по формуле:

) определяются по формуле:

, где

, где

- нормативные затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества;

- нормативные затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества;

- нормативные затраты на материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества, не отнесенные к нормативным затратам, непосредственно связанным с оказанием государственной услуги;

- нормативные затраты на материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества, не отнесенные к нормативным затратам, непосредственно связанным с оказанием государственной услуги;

- нормативные затраты на обязательное страхование гражданской ответственности владельцев транспортных средств;

- нормативные затраты на обязательное страхование гражданской ответственности владельцев транспортных средств;

- прочие нормативные затраты на содержание особо ценного движимого имущества.

- прочие нормативные затраты на содержание особо ценного движимого имущества.

33. Нормативные затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества ( ) устанавливаются исходя из затрат на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества и рассчитываются по формуле:

) устанавливаются исходя из затрат на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества и рассчитываются по формуле:

, где

, где

- затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества.

- затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества.

34. Нормативные затраты на материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества, не отнесенные к нормативным затратам, непосредственно связанным с оказанием государственной услуги ( ), устанавливаются исходя из затрат на их приобретение и рассчитываются по формуле:

), устанавливаются исходя из затрат на их приобретение и рассчитываются по формуле:

, где

, где

- затраты на материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества, не отнесенные к затратам, непосредственно связанным с оказанием государственной услуги.

- затраты на материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества, не отнесенные к затратам, непосредственно связанным с оказанием государственной услуги.

35. Нормативные затраты на обязательное страхование гражданской ответственности владельцев транспортных средств ( ) устанавливаются исходя из затрат на обязательное страхование гражданской ответственности владельцев транспортных средств и рассчитываются по формуле:

) устанавливаются исходя из затрат на обязательное страхование гражданской ответственности владельцев транспортных средств и рассчитываются по формуле:

, где

, где

- затраты на обязательное страхование гражданской ответственности владельцев транспортных средств.

- затраты на обязательное страхование гражданской ответственности владельцев транспортных средств.

36. Прочие нормативные затраты на содержание особо ценного движимого имущества ( ) устанавливаются исходя из затрат на прочие затраты на содержание особо ценного движимого имущества и рассчитываются по формуле:

) устанавливаются исходя из затрат на прочие затраты на содержание особо ценного движимого имущества и рассчитываются по формуле:

, где

, где

- прочие затраты на содержание особо ценного движимого имущества.

- прочие затраты на содержание особо ценного движимого имущества.

37. Нормативные затраты на приобретение услуг связи ( ) определяются исходя из затрат на их приобретение по следующей формуле:

) определяются исходя из затрат на их приобретение по следующей формуле:

, где

, где

- затраты на приобретение услуг связи.

- затраты на приобретение услуг связи.

38. Нормативные затраты на приобретение транспортных услуг ( ) определяются исходя из затрат на их приобретение по следующей формуле:

) определяются исходя из затрат на их приобретение по следующей формуле:

, где

, где

- затраты на приобретение транспортных услуг.

- затраты на приобретение транспортных услуг.

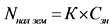

39. Нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников ФГУ, которые не принимают непосредственного участия в оказании государственной услуги ( ) (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала, не принимающего непосредственное участие в оказании государственной услуги, - далее административно-управленческий персонал (АУП)), определяются в соответствии с утвержденным штатным расписанием по формуле:

) (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала, не принимающего непосредственное участие в оказании государственной услуги, - далее административно-управленческий персонал (АУП)), определяются в соответствии с утвержденным штатным расписанием по формуле:

, где

, где

- затраты на оплату труда АУП в соответствии с утвержденным штатным расписанием;

- затраты на оплату труда АУП в соответствии с утвержденным штатным расписанием;

- начисления на выплаты по оплате труда АУП.

- начисления на выплаты по оплате труда АУП.

Начисления на выплаты по оплате труда АУП ( ) определяются по формуле:

) определяются по формуле:

, где

, где

- тариф страхового взноса в соответствии с Федеральным законом "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования".

- тариф страхового взноса в соответствии с Федеральным законом "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования".

40. Прочие нормативные затраты на общехозяйственные нужды ( ) определяются исходя из затрат на прочие затраты на общехозяйственные нужды по формуле:

) определяются исходя из затрат на прочие затраты на общехозяйственные нужды по формуле:

, где

, где

- сумма прочих затрат на общехозяйственные нужды определенного вида.

- сумма прочих затрат на общехозяйственные нужды определенного вида.

III. Методика расчета объема затрат

на содержание в очередном финансовом году и плановом

периоде недвижимого и особо ценного движимого имущества ФГУ

(далее - нормативные затраты на содержание имущества)

41. В составе нормативных затрат на содержание имущества ФГУ выделяют:

- затраты на потребление тепловой энергии в размере 50 процентов общего объем затрат на оплату указанного вида коммунальных платежей;

- затраты на потребление электрической энергии в размере 10 процентов общего объема затрат на оплату указанного вида коммунальных платежей;

- затраты на уплату налогов, в качестве объекта налогообложения по которым признается недвижимое и особо ценное движимое имущество, закрепленное за ФГУ или приобретенное ФГУ за счет средств, выделенных ему учредителем на приобретение такого имущества, в том числе земельные участки.

42. Затраты на приобретение объектов движимого и недвижимого имущества в состав нормативных затрат не включаются.

43. В случае сдачи в аренду с согласия учредителя недвижимого имущества или особо ценного движимого имущества, закрепленного за ФГУ учредителем или приобретенного ФГУ за счет средств, выделенных ему учредителем на приобретение такого имущества, затраты на содержание соответствующего имущества включаются в состав арендной платы и не учитываются при определении нормативных затрат на содержание имущества.

44. Объем затрат на содержание недвижимого и особо ценного движимого имущества ФГУ ( ) определяется как сумма затрат, указанных в пункте 41 настоящего Порядка по следующей формуле:

) определяется как сумма затрат, указанных в пункте 41 настоящего Порядка по следующей формуле:

, где

, где

- нормативные затраты на потребление тепловой энергии;

- нормативные затраты на потребление тепловой энергии;

- нормативные затраты на потребление электрической энергии;

- нормативные затраты на потребление электрической энергии;

- нормативные затраты на уплату налогов.

- нормативные затраты на уплату налогов.

45. Нормативные затраты на потребление тепловой энергии ( ) определяются исходя из тарифов на тепловую энергию и объемов потребления тепловой энергии по следующей формуле:

) определяются исходя из тарифов на тепловую энергию и объемов потребления тепловой энергии по следующей формуле:

, где

, где

- тариф на потребление тепловой энергии, установленный на соответствующий год;

- тариф на потребление тепловой энергии, установленный на соответствующий год;

- объем потребления тепловой энергии (в Гкал) в соответствующем финансовом году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого недвижимого имущества.

- объем потребления тепловой энергии (в Гкал) в соответствующем финансовом году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого недвижимого имущества.

46. Нормативные затраты на потребление электрической энергии ( ) определяются исходя из тарифов на электрическую энергию и объемов потребления электрической энергии по следующей формуле:

) определяются исходя из тарифов на электрическую энергию и объемов потребления электрической энергии по следующей формуле:

, где

, где

- тариф на электрическую энергию, установленный на соответствующий год;

- тариф на электрическую энергию, установленный на соответствующий год;

- объем потребления электрической энергии (кВт.ч, мВт) в соответствующем финансовом году с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого движимого и недвижимого имущества.

- объем потребления электрической энергии (кВт.ч, мВт) в соответствующем финансовом году с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого движимого и недвижимого имущества.

47. Нормативные затраты на уплату налогов ( ) определяются по формуле:

) определяются по формуле:

, где

, где

- затраты на уплату налога на имущество ФГУ;

- затраты на уплату налога на имущество ФГУ;

- затраты на уплату земельного налога.

- затраты на уплату земельного налога.

48. Нормативные затраты на уплату налога на имущество ФГУ ( ) определяются исходя из среднегодовой стоимости имущества, признаваемого объектом налогообложения, и ставки налога на имущество по следующей формуле:

) определяются исходя из среднегодовой стоимости имущества, признаваемого объектом налогообложения, и ставки налога на имущество по следующей формуле:

, где

, где

- среднегодовая стоимость имущества ФГУ, признаваемого объектом налогообложения;

- среднегодовая стоимость имущества ФГУ, признаваемого объектом налогообложения;

- ставка налога на имущество, действующая в соответствующем финансовом году.

- ставка налога на имущество, действующая в соответствующем финансовом году.

49. Нормативные затраты на уплату земельного налога ( ) определяются исходя из кадастровой стоимости земельного участка, предоставленного ФГУ на праве постоянного (бессрочного) пользования, и ставки земельного налога по следующей формуле:

) определяются исходя из кадастровой стоимости земельного участка, предоставленного ФГУ на праве постоянного (бессрочного) пользования, и ставки земельного налога по следующей формуле:

, где

, где

- расчетно-нормативные затраты на уплату земельного налога;

- расчетно-нормативные затраты на уплату земельного налога;

- кадастровая стоимость земельного участка, предоставленного ФГУ на праве постоянного (бессрочного) пользования;

- кадастровая стоимость земельного участка, предоставленного ФГУ на праве постоянного (бессрочного) пользования;

- ставка земельного налога, действующая в соответствующем финансовом году.

- ставка земельного налога, действующая в соответствующем финансовом году.

Приложение N 1

к Порядку определения

нормативных затрат

на оказание федеральными

государственными учреждениями

государственных услуг

и нормативных затрат

на содержание имущества

федеральных государственных

учреждений, находящихся в ведении

Федерального агентства

по недропользованию

Таблица 1

Нормативные затраты на оказание государственных

услуг и нормативные затраты на содержание имущества

_________________________________________________________

(наименование федерального государственного учреждения)

на ____ год и на плановый период ____ и ____ годов

тыс. руб.

┌───┬─────────────────┬─────────────┬─────────────┬─────────────┬─────────────┬─────────────┐

│ N │ Наименование │ Отчетный │ Текущий │ Очередной │ Первый год │ Второй год │

│пп │ затрат │ финансовый │ финансовый │ финансовый │ планового │ планового │

│ │ │ год │ год │ год │ периода │ периода │

│ │ ├──────┬──────┼──────┬──────┼──────┬──────┼──────┬──────┼──────┬──────┤

│ │ │Услуга│Услуга│Услуга│Услуга│Услуга│Услуга│Услуга│Услуга│Услуга│Услуга│

│ │ │ 1 │ 2 │ 1 │ 2 │ 1 │ 2 │ 1 │ 2 │ 1 │ 2 │

│ │ │ │ │ │ │ │ │ │ │ │ │

├───┴─────────────────┴──────┴──────┴──────┴──────┴──────┴──────┴──────┴──────┴──────┴──────┤

│ Раздел I. Нормативные затраты на оказание государственной услуги │

├───┬─────────────────┬──────┬──────┬──────┬──────┬──────┬──────┬──────┬──────┬──────┬──────┤

│ 1 │Нормативные │ │ │ │ │ │ │ │ │ │ │

│ │затраты, │ │ │ │ │ │ │ │ │ │ │

│ │непосредственно │ │ │ │ │ │ │ │ │ │ │

│ │связанные с │ │ │ │ │ │ │ │ │ │ │

│ │оказанием │ │ │ │ │ │ │ │ │ │ │

│ │государственной │ │ │ │ │ │ │ │ │ │ │

│ │услуги, │ │ │ │ │ │ │ │ │ │ │

│ │всего │ │ │ │ │ │ │ │ │ │ │

│ ├─────────────────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┤

│ │в том числе: │ │ │ │ │ │ │ │ │ │ │

│ ├─────────────────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┤

│ │нормативные │ │ │ │ │ │ │ │ │ │ │

│ │затраты на оплату│ │ │ │ │ │ │ │ │ │ │

│ │труда и │ │ │ │ │ │ │ │ │ │ │

│ │начисления на │ │ │ │ │ │ │ │ │ │ │

│ │выплаты по оплате│ │ │ │ │ │ │ │ │ │ │

│ │труда персонала, │ │ │ │ │ │ │ │ │ │ │

│ │принимающего │ │ │ │ │ │ │ │ │ │ │

│ │непосредственное │ │ │ │ │ │ │ │ │ │ │

│ │участие в │ │ │ │ │ │ │ │ │ │ │

│ │оказании │ │ │ │ │ │ │ │ │ │ │

│ │государственной │ │ │ │ │ │ │ │ │ │ │

│ │услуги │ │ │ │ │ │ │ │ │ │ │

│ ├─────────────────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┤

│ │нормативные │ │ │ │ │ │ │ │ │ │ │

│ │затраты на │ │ │ │ │ │ │ │ │ │ │

│ │приобретение │ │ │ │ │ │ │ │ │ │ │

│ │материальных │ │ │ │ │ │ │ │ │ │ │

│ │запасов, │ │ │ │ │ │ │ │ │ │ │

│ │потребляемые в │ │ │ │ │ │ │ │ │ │ │

│ │процессе оказания│ │ │ │ │ │ │ │ │ │ │

│ │государственной │ │ │ │ │ │ │ │ │ │ │

│ │услуги │ │ │ │ │ │ │ │ │ │ │

│ ├─────────────────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┤

│ │иные нормативные │ │ │ │ │ │ │ │ │ │ │

│ │затраты, │ │ │ │ │ │ │ │ │ │ │

│ │непосредственно │ │ │ │ │ │ │ │ │ │ │

│ │связанные с │ │ │ │ │ │ │ │ │ │ │

│ │оказанием │ │ │ │ │ │ │ │ │ │ │

│ │государственной │ │ │ │ │ │ │ │ │ │ │

│ │услуги │ │ │ │ │ │ │ │ │ │ │

├───┼─────────────────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┤

│ 2 │Нормативные │ │ │ │ │ │ │ │ │ │ │

│ │затраты на │ │ │ │ │ │ │ │ │ │ │

│ │общехозяйственные│ │ │ │ │ │ │ │ │ │ │

│ │нужды, всего │ │ │ │ │ │ │ │ │ │ │

│ │в том числе: │ │ │ │ │ │ │ │ │ │ │

│ ├─────────────────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┤

│ │нормативные │ │ │ │ │ │ │ │ │ │ │

│ │затраты на │ │ │ │ │ │ │ │ │ │ │

│ │коммунальные │ │ │ │ │ │ │ │ │ │ │

│ │услуги │ │ │ │ │ │ │ │ │ │ │

│ ├─────────────────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┤

│ │нормативные │ │ │ │ │ │ │ │ │ │ │

│ │затраты на │ │ │ │ │ │ │ │ │ │ │

│ │содержание │ │ │ │ │ │ │ │ │ │ │

│ │объектов │ │ │ │ │ │ │ │ │ │ │

│ │недвижимого │ │ │ │ │ │ │ │ │ │ │

│ │имущества │ │ │ │ │ │ │ │ │ │ │

│ ├─────────────────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┤

│ │нормативные │ │ │ │ │ │ │ │ │ │ │

│ │затраты на │ │ │ │ │ │ │ │ │ │ │

│ │содержание │ │ │ │ │ │ │ │ │ │ │

│ │объектов особо │ │ │ │ │ │ │ │ │ │ │

│ │ценного движимого│ │ │ │ │ │ │ │ │ │ │

│ │имущества │ │ │ │ │ │ │ │ │ │ │

│ ├─────────────────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┤

│ │нормативные │ │ │ │ │ │ │ │ │ │ │

│ │затраты на │ │ │ │ │ │ │ │ │ │ │

│ │приобретение │ │ │ │ │ │ │ │ │ │ │

│ │услуг связи │ │ │ │ │ │ │ │ │ │ │

│ ├─────────────────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┤

│ │нормативные │ │ │ │ │ │ │ │ │ │ │

│ │затраты на │ │ │ │ │ │ │ │ │ │ │

│ │приобретение │ │ │ │ │ │ │ │ │ │ │

│ │транспортных │ │ │ │ │ │ │ │ │ │ │

│ │услуг │ │ │ │ │ │ │ │ │ │ │

│ ├─────────────────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┤

│ │нормативные │ │ │ │ │ │ │ │ │ │ │

│ │затраты на оплату│ │ │ │ │ │ │ │ │ │ │

│ │труда и │ │ │ │ │ │ │ │ │ │ │

│ │начисления на │ │ │ │ │ │ │ │ │ │ │

│ │выплаты по оплате│ │ │ │ │ │ │ │ │ │ │

│ │труда работников │ │ │ │ │ │ │ │ │ │ │

│ │ФГУ, которые не │ │ │ │ │ │ │ │ │ │ │

│ │принимают │ │ │ │ │ │ │ │ │ │ │

│ │непосредственного│ │ │ │ │ │ │ │ │ │ │

│ │участия в │ │ │ │ │ │ │ │ │ │ │

│ │оказании │ │ │ │ │ │ │ │ │ │ │

│ │государственной │ │ │ │ │ │ │ │ │ │ │

│ │услуги │ │ │ │ │ │ │ │ │ │ │

│ ├─────────────────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┤

│ │прочие │ │ │ │ │ │ │ │ │ │ │

│ │нормативные │ │ │ │ │ │ │ │ │ │ │

│ │затраты на │ │ │ │ │ │ │ │ │ │ │

│ │общехозяйственные│ │ │ │ │ │ │ │ │ │ │

│ │нужды │ │ │ │ │ │ │ │ │ │ │

├───┴─────────────────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┤

│Итого нормативные │ │ │ │ │ │ │ │ │ │ │

│затраты на оказание │ │ │ │ │ │ │ │ │ │ │

│государственной │ │ │ │ │ │ │ │ │ │ │

│услуги │ │ │ │ │ │ │ │ │ │ │

│(п. 1 + п. 2) │ │ │ │ │ │ │ │ │ │ │

├─────────────────────┴──────┴──────┴──────┴──────┴──────┴──────┴──────┴──────┴──────┴──────┤

│ Раздел II. Нормативные затраты на содержание имущества ФГУ │

├───┬─────────────────┬──────┬──────┬──────┬──────┬──────┬──────┬──────┬──────┬──────┬──────┤

│ 3 │Нормативные │ │ │ │ │ │ │ │ │ │ │

│ │затраты на │ │ │ │ │ │ │ │ │ │ │

│ │содержание │ │ │ │ │ │ │ │ │ │ │

│ │имущества ФГУ, │ │ │ │ │ │ │ │ │ │ │

│ │всего │ │ │ │ │ │ │ │ │ │ │

│ │в том числе: │ │ │ │ │ │ │ │ │ │ │

│ ├─────────────────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┤

│ │нормативные │ │ │ │ │ │ │ │ │ │ │

│ │затраты на │ │ │ │ │ │ │ │ │ │ │

│ │потребление │ │ │ │ │ │ │ │ │ │ │

│ │тепловой энергии │ │ │ │ │ │ │ │ │ │ │

│ ├─────────────────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┤

│ │нормативные │ │ │ │ │ │ │ │ │ │ │

│ │затраты на │ │ │ │ │ │ │ │ │ │ │

│ │потребление │ │ │ │ │ │ │ │ │ │ │

│ │электрической │ │ │ │ │ │ │ │ │ │ │

│ │энергии │ │ │ │ │ │ │ │ │ │ │

│ ├─────────────────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┼──────┤

│ │нормативные │ │ │ │ │ │ │ │ │ │ │

│ │затраты на уплату│ │ │ │ │ │ │ │ │ │ │

│ │налогов │ │ │ │ │ │ │ │ │ │ │

└───┴─────────────────┴──────┴──────┴──────┴──────┴──────┴──────┴──────┴──────┴──────┴──────┘

Руководитель ____________________ ___________

(Ф.И.О.) (подпись)

Исполнитель ____________________ ___________

(Ф.И.О.) (подпись)

"__" _______________ 20__ г.

(дата составления документа)

Таблица 2

Нормативные затраты на оплату труда

и начисления на выплаты по оплате труда персонала,

принимающего непосредственное участие в оказании

государственной услуги

┌───┬────────────────────┬─────────────────────┬─────────┬────────────────┐ │ N │ Наименование │ Формула расчета │ Общая │ В том числе │ │п/п│ показателя │ │ сумма ├────────┬───────┤ │ │ │ │ затрат, │ услуга │услуга │ │ │ │ │тыс. руб.│1, тыс. │2, тыс.│ │ │ │ │ │ руб. │ руб. │ ├───┼────────────────────┼─────────────────────┼─────────┼────────┼───────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ ├───┼────────────────────┼─────────────────────┼─────────┼────────┼───────┤ │ │Нормативные затраты │N = ЗП + О │ N │ У1 │ У2 │ │ │на оплату труда и │ от нач │ от │ N │ N │ │ │начисления на │ │ │ от │ от │ │ │выплаты по оплате │ │ │ │ │ │ │труда (N ) │ │ │ │ │ │ │ от │ │ │ │ │ ├───┼────────────────────┼─────────────────────┼─────────┼────────┼───────┤ │1 │Затраты на оплату │ЗП = (ФОТ x Tу) / Tг │ │ │ │ │ │труда (ЗП) │ │ │ │ │ │ ├────────────────────┼─────────────────────┼─────────┼────────┼───────┤ │ │ФОТ - годовой фонд │ │ │ │ │ │ │оплаты труда │ │ │ │ │ │ │специалистов, │ │ │ │ │ │ │занятых оказанием │ │ │ │ │ │ │государственной │ │ │ │ │ │ │услуги, руб. │ │ │ │ │ │ ├────────────────────┼─────────────────────┼─────────┼────────┼───────┤ │ │T - нормативное │ │ │ │ │ │ │ у │ │ │ │ │ │ │рабочее время (в │ │ │ │ │ │ │год), на оказание │ │ │ │ │ │ │государственной │ │ │ │ │ │ │услуги, дни │ │ │ │ │ │ ├────────────────────┼─────────────────────┼─────────┼────────┼───────┤ │ │T - общая │ │ │ │ │ │ │ г │ │ │ │ │ │ │продолжительность │ │ │ │ │ │ │рабочего времени в │ │ │ │ │ │ │год, дни │ │ │ │ │ ├───┼────────────────────┼─────────────────────┼─────────┼────────┼───────┤ │2 │Начисления на │О = ЗП x k │ │ │ │ │ │выплаты по оплате │ нач │ │ │ │ │ │труда (О ) │ │ │ │ │ │ │ нач │ │ │ │ │ │ ├────────────────────┼─────────────────────┼─────────┼────────┼───────┤ │ │ЗП - затраты на │ │ │ │ │ │ │оплату труда, руб. │ │ │ │ │ │ ├────────────────────┼─────────────────────┼─────────┼────────┼───────┤ │ │k - тариф │ │ │ │ │ │ │страхового взноса, %│ │ │ │ │ └───┴────────────────────┴─────────────────────┴─────────┴────────┴───────┘

┌──────────────────────────────────┬─────────────────────┬────────┬───────┐ │ Наименование показателя │ Формула расчета │ Услуга │Услуга │ │ │ │ 1, % │ 2, % │ ├──────────────────────────────────┼─────────────────────┼────────┼───────┤ │ 1 │ 1 У1 │ │ X │ │D - доля затрат на оплату труда │D = N / N x 100│ │ │ │ зп │ зп от от │ │ │ │и начисления на выплаты по оплате│ │ │ │ │труда для Услуги 1 в общей сумме│ │ │ │ │затрат на оплату труда и│ │ │ │ │начислений на выплаты по оплате│ │ │ │ │труда, % │ │ │ │ ├──────────────────────────────────┼─────────────────────┼────────┼───────┤ │ 2 │ 2 У2 │ X │ │ │D - доля затрат на оплату труда │D = N / N x 100│ │ │ │ зп │ зп от от │ │ │ │и начисления на выплаты по оплате│ │ │ │ │труда для Услуги 2 в общей сумме│ │ │ │ │затрат на оплату труда и│ │ │ │ │начислений на выплаты по оплате│ │ │ │ │труда, % │ │ │ │ └──────────────────────────────────┴─────────────────────┴────────┴───────┘

Таблица 3

Нормативные затраты на приобретение материальных запасов,

потребляемые в процессе оказания государственной услуги

┌───┬───────────────────────┬───────────────┬────────┬────────────────────┐ │ N │ Наименование │Формула расчета│ Общая │ В том числе │ │п/п│ показателя │ │ сумма ├─────────┬──────────┤ │ │ │ │затрат, │услуга 1 │ услуга 2 │ │ │ │ │ тыс. │(с учетом│(с учетом │ │ │ │ │ руб. │ 1 │ 2 │ │ │ │ │ │ D ), │ D ), │ │ │ │ │ │ зп │ зп │ │ │ │ │ │тыс. руб.│тыс. руб. │ ├───┼───────────────────────┼───────────────┼────────┼─────────┼──────────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ ├───┼───────────────────────┼───────────────┼────────┼─────────┼──────────┤ │ │Нормативные затраты на │N = SUM МЗ │ │ │ │ │ │приобретение │ мз i │ │ │ │ │ │материальных запасов, │ │ │ │ │ │ │потребляемые в │ │ │ │ │ │ │процессе оказания │ │ │ │ │ │ │государственной услуги │ │ │ │ │ │ │(N ) │ │ │ │ │ │ │ рм │ │ │ │ │ ├───┼───────────────────────┼───────────────┼────────┼─────────┼──────────┤ │1 │Сумма затрат на │SUM МЗ = │ │ │ │ │ │приобретение │ i │ │ │ │ │ │материальных запасов │МЗ + МЗ │ │ │ │ │ │определенного вида │ рм зч │ │ │ │ │ │(SUM МЗ ) │ │ │ │ │ │ │ i │ │ │ │ │ │ ├───────────────────────┼───────────────┼────────┼─────────┼──────────┤ │ │МЗ - затраты на │ │ │ │ │ │ │ рм │ │ │ │ │ │ │приобретение расходных │ │ │ │ │ │ │материалов, руб. │ │ │ │ │ │ ├───────────────────────┼───────────────┼────────┼─────────┼──────────┤ │ │МЗ - затраты на │ │ │ │ │ │ │ зч │ │ │ │ │ │ │приобретение запасных │ │ │ │ │ │ │частей, руб. │ │ │ │ │ └───┴───────────────────────┴───────────────┴────────┴─────────┴──────────┘

Таблица 4

Иные нормативные затраты, непосредственно связанные

с оказанием государственной услуги

┌───┬────────────────────┬────────────────────┬───────┬───────────────────┐ │ N │ Наименование │ Формула расчета │ Общая │ В том числе │ │п/п│ показателя │ │ сумма ├─────────┬─────────┤ │ │ │ │затрат,│услуга 1 │ услуга 2│ │ │ │ │ тыс. │(с учетом│(с учетом│ │ │ │ │ руб. │ 1 │ 2 │ │ │ │ │ │ D ), │ D ), │ │ │ │ │ │ зп │ зп │ │ │ │ │ │тыс. руб.│тыс. руб.│ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │Иные нормативные │N = SUM ИН │ │ │ │ │ │затраты, │ ин i │ │ │ │ │ │непосредственно │ │ │ │ │ │ │связанные с │ │ │ │ │ │ │оказанием │ │ │ │ │ │ │государственной │ │ │ │ │ │ │услуги (N ) │ │ │ │ │ │ │ ин │ │ │ │ │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │1 │Сумма иных затрат │SUM ИН = ИН + │ │ │ │ │ │определенного вида │ i то │ │ │ │ │ │(SUM ИН ) │ИН + ИН + ИН │ │ │ │ │ │ i │ свт кмт оп│ │ │ │ │ │ │+ ИН + ИН + │ │ │ │ │ │ │ ит тип │ │ │ │ │ │ │ИН │ │ │ │ │ │ │ инр │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │ИН - затраты на │ │ │ │ │ │ │ то │ │ │ │ │ │ │техническое │ │ │ │ │ │ │обслуживание, руб. │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │ИН - затраты на │ │ │ │ │ │ │ свт │ │ │ │ │ │ │приобретение │ │ │ │ │ │ │ │ │ │ │ │ │ │средств │ │ │ │ │ │ │вычислительной и │ │ │ │ │ │ │специальной │ │ │ │ │ │ │техники, руб. │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │ИН - затраты на │ │ │ │ │ │ │ кмт │ │ │ │ │ │ │приобретение │ │ │ │ │ │ │копировально- │ │ │ │ │ │ │множительной │ │ │ │ │ │ │техники, руб. │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │ИН - затраты на │ │ │ │ │ │ │ оп │ │ │ │ │ │ │приобретение │ │ │ │ │ │ │оборудования и │ │ │ │ │ │ │приборов, руб. │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │ИН - затраты на │ │ │ │ │ │ │ ит │ │ │ │ │ │ │услуги в области │ │ │ │ │ │ │информационных │ │ │ │ │ │ │технологий, руб. │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │ИН - затраты на │ │ │ │ │ │ │ тип │ │ │ │ │ │ │типографские работы,│ │ │ │ │ │ │услуги, руб. │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │ИН - затраты на │ │ │ │ │ │ │ инр │ │ │ │ │ │ │иные расходы, │ │ │ │ │ │ │влияющие на │ │ │ │ │ │ │стоимость оказания │ │ │ │ │ │ │государственной │ │ │ │ │ │ │услуги, руб. │ │ │ │ │ └───┴────────────────────┴────────────────────┴───────┴─────────┴─────────┘

Таблица 5

Нормативные затраты на коммунальные услуги

┌───┬────────────────────┬────────────────────┬───────┬───────────────────┐ │ N │ Наименование │ Формула расчета │ Общая │ В том числе │ │п/п│ показателя │ │ сумма ├─────────┬─────────┤ │ │ │ │затрат,│услуга 1 │ услуга 2│ │ │ │ │ тыс. │(с учетом│(с учетом│ │ │ │ │ руб. │ 1 │ 2 │ │ │ │ │ │ D ), │ D ), │ │ │ │ │ │ зп │ зп │ │ │ │ │ │тыс. руб.│тыс. руб.│ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ 1 │Нормативные затраты │N = T x V │ │ │ │ │ │на холодное │ хв,вод хв хв │ │ │ │ │ │водоснабжение и │+ T x V │ │ │ │ │ │водоотведение │ вод вод │ │ │ │ │ │(N ) │ │ │ │ │ │ │ хв,вод │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │Т - тариф на │ │ │ │ │ │ │ хв │ │ │ │ │ │ │холодное │ │ │ │ │ │ │водоснабжение на │ │ │ │ │ │ │соответствующий │ │ │ │ │ │ │год, руб. │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │V - объем │ │ │ │ │ │ │ хв │ │ │ │ │ │ │потребления │ │ │ │ │ │ │холодной воды в │ │ │ │ │ │ │соответствующем │ │ │ │ │ │ │году, куб. м │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │T - тариф на │ │ │ │ │ │ │ вод │ │ │ │ │ │ │водоотведение на │ │ │ │ │ │ │соответствующий │ │ │ │ │ │ │год, руб. │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │V - объем │ │ │ │ │ │ │ вод │ │ │ │ │ │ │водоотведения в │ │ │ │ │ │ │соответствующем │ │ │ │ │ │ │году, куб. м │ │ │ │ │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ 2 │Нормативные затраты │N = T x V │ │ │ │ │ │на горячее │ гв гв гв │ │ │ │ │ │водоснабжение (N ) │ │ │ │ │ │ │ гв │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │T - тариф на │ │ │ │ │ │ │ гв │ │ │ │ │ │ │горячее │ │ │ │ │ │ │водоснабжение на │ │ │ │ │ │ │соответствующий │ │ │ │ │ │ │год, руб. │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │V - объем │ │ │ │ │ │ │ гв │ │ │ │ │ │ │потребления горячей │ │ │ │ │ │ │воды в │ │ │ │ │ │ │соответствующем │ │ │ │ │ │ │году, куб. м │ │ │ │ │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ 3 │Нормативные затраты │N = T x V x 0,5 │ │ │ │ │ │на теплоснабжение │ m m m │ │ │ │ │ │(N ) │ │ │ │ │ │ │ о │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │T - тариф на │ │ │ │ │ │ │ m │ │ │ │ │ │ │потребление │ │ │ │ │ │ │тепловой энергии на │ │ │ │ │ │ │соответствующий │ │ │ │ │ │ │год, руб. │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │V - объем │ │ │ │ │ │ │ m │ │ │ │ │ │ │потребления │ │ │ │ │ │ │тепловой │ │ │ │ │ │ │энергии в │ │ │ │ │ │ │соответствующем │ │ │ │ │ │ │году, Гкал │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │0,5 - доля затрат в │ │ │ │ │ │ │общем объеме │ │ │ │ │ │ │затрат на оплату │ │ │ │ │ │ │тепловой энергии │ │ │ │ │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ 4 │Нормативные затраты │N = T x V x 0,9 │ │ │ │ │ │на электроснабжение │ э э э │ │ │ │ │ │(N ) │ │ │ │ │ │ │ э │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │Т - тариф на │ │ │ │ │ │ │ э │ │ │ │ │ │ │электрическую │ │ │ │ │ │ │энергию на │ │ │ │ │ │ │соответствующий │ │ │ │ │ │ │год, руб. │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │V - объем │ │ │ │ │ │ │ э │ │ │ │ │ │ │потребления │ │ │ │ │ │ │электрической │ │ │ │ │ │ │энергии в │ │ │ │ │ │ │соответствующем │ │ │ │ │ │ │году, кВт/час │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │0,9 - доля затрат в │ │ │ │ │ │ │общем объеме затрат │ │ │ │ │ │ │на оплату │ │ │ │ │ │ │электрической │ │ │ │ │ │ │энергии │ │ │ │ │ ├───┴────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │Итого нормативные │N = N + N │ │ │ │ │затраты на коммунальные │ ку хв,вод гв │ │ │ │ │услуги (N ), руб. │+ N + N │ │ │ │ │ ку │ m э │ │ │ │ └────────────────────────┴────────────────────┴───────┴─────────┴─────────┘

Таблица 6

Нормативные затраты на содержание объектов

недвижимого имущества

┌───┬────────────────────┬────────────────────┬───────┬───────────────────┐ │ N │ Наименование │ Формула расчета │ Общая │ В том числе │ │п/п│ показателя │ │ сумма ├─────────┬─────────┤ │ │ │ │затрат,│услуга 1 │ услуга 2│ │ │ │ │ тыс. │(с учетом│(с учетом│ │ │ │ │ руб. │ 1 │ 2 │ │ │ │ │ │ D ), │ D ), │ │ │ │ │ │ зп │ зп │ │ │ │ │ │тыс. руб.│тыс. руб.│ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │1 │Нормативные затраты │H = Z + Z │ │ │ │ │ │на эксплуатацию │ ос/пб ос пб │ │ │ │ │ │системы охранной │ │ │ │ │ │ │сигнализации и │ │ │ │ │ │ │противопожарной │ │ │ │ │ │ │безопасности │ │ │ │ │ │ │H ) │ │ │ │ │ │ │ ос/пб │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │Z - затраты на │ │ │ │ │ │ │ ос │ │ │ │ │ │ │эксплуатацию │ │ │ │ │ │ │системы охранной │ │ │ │ │ │ │сигнализации, руб. │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │Z - затраты на │ │ │ │ │ │ │ пб │ │ │ │ │ │ │обеспечение │ │ │ │ │ │ │пожарной │ │ │ │ │ │ │безопасности, руб. │ │ │ │ │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │2 │Нормативные затраты │H = Стр x S x │ │ │ │ │ │на проведение │ рем │ │ │ │ │ │текущего ремонта │kком x птр │ │ │ │ │ │объектов │ │ │ │ │ │ │недвижимого │ │ │ │ │ │ │имущества (H ) │ │ │ │ │ │ │ рем │ │ │ │ │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │Стр - средняя │ │ │ │ │ │ │стоимость текущего │ │ │ │ │ │ │ремонта 1 м2 площади│ │ │ │ │ │ │зданий, сложившаяся │ │ │ │ │ │ │в регионе, руб. │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │S - общая площадь │ │ │ │ │ │ │зданий, м2 │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │kком - коэффициент, │ │ │ │ │ │ │учитывающий долю │ │ │ │ │ │ │стоимости │ │ │ │ │ │ │технических │ │ │ │ │ │ │коммуникаций в │ │ │ │ │ │ │общем объеме │ │ │ │ │ │ │стоимости здания │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │птр = 0,33 - │ │ │ │ │ │ │коэффициент, │ │ │ │ │ │ │учитывающий норму │ │ │ │ │ │ │проведения текущего │ │ │ │ │ │ │ремонта зданий │ │ │ │ │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │3 │Нормативные затраты │H = Z │ │ │ │ │ │на аренду │ аренда аренда │ │ │ │ │ │недвижимого │ │ │ │ │ │ │имущества (H ) │ │ │ │ │ │ │ аренда │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │Z - затраты │ │ │ │ │ │ │ аренда │ │ │ │ │ │ │на аренду │ │ │ │ │ │ │недвижимого │ │ │ │ │ │ │имущества в │ │ │ │ │ │ │соответствии с │ │ │ │ │ │ │договором аренды, │ │ │ │ │ │ │руб. │ │ │ │ │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │4 │Нормативные затраты │H = Z │ │ │ │ │ │на содержание │ снип снип │ │ │ │ │ │прилегающих │ │ │ │ │ │ │территорий в │ │ │ │ │ │ │соответствии с │ │ │ │ │ │ │утвержденными │ │ │ │ │ │ │санитарными │ │ │ │ │ │ │правилами и нормами │ │ │ │ │ │ │(H ) │ │ │ │ │ │ │ снип │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │Z - затраты на │ │ │ │ │ │ │ снип │ │ │ │ │ │ │содержание │ │ │ │ │ │ │прилегающей │ │ │ │ │ │ │территории в │ │ │ │ │ │ │соответствии с │ │ │ │ │ │ │утвержденными СНиП, │ │ │ │ │ │ │руб. │ │ │ │ │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │5 │Прочие нормативные │H = Z │ │ │ │ │ │затраты на │ проч проч │ │ │ │ │ │содержание │ │ │ │ │ │ │недвижимого │ │ │ │ │ │ │имущества (H ) │ │ │ │ │ │ │ проч │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │Z - прочие │ │ │ │ │ │ │ проч │ │ │ │ │ │ │затраты на │ │ │ │ │ │ │содержание │ │ │ │ │ │ │недвижимого │ │ │ │ │ │ │имущества, руб. │ │ │ │ │ ├───┴────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │Итого нормативные │N = H + │ │ │ │ │затраты на содержание │ ни ос и пб │ │ │ │ │объектов недвижимого │H + H + │ │ │ │ │имущества (N ), руб. │ рем аренда │ │ │ │ │ ни │H + H │ │ │ │ │ │ снип проч │ │ │ │ └────────────────────────┴────────────────────┴───────┴─────────┴─────────┘

Таблица 7

Нормативные затраты на содержание объектов особо ценного

движимого имущества

┌───┬────────────────────┬────────────────────┬───────┬───────────────────┐ │ N │ Наименование │ Формула расчета │ Общая │ В том числе │ │п/п│ показателя │ │ сумма ├─────────┬─────────┤ │ │ │ │затрат,│услуга 1 │ услуга 2│ │ │ │ │ тыс. │(с учетом│(с учетом│ │ │ │ │ руб. │ 1 │ 2 │ │ │ │ │ │ D ), │ D ), │ │ │ │ │ │ зп │ зп │ │ │ │ │ │тыс. руб.│тыс. руб.│ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │1 │Нормативные затраты │H = Z │ │ │ │ │ │на техническое │ то/тр то/тр │ │ │ │ │ │обслуживание и │ │ │ │ │ │ │текущий ремонт │ │ │ │ │ │ │объектов особо │ │ │ │ │ │ │ценного движимого │ │ │ │ │ │ │имущества │ │ │ │ │ │ │(H ) │ │ │ │ │ │ │ то/тр │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │Z - затраты на │ │ │ │ │ │ │ то/тр │ │ │ │ │ │ │техническое │ │ │ │ │ │ │обслуживание и │ │ │ │ │ │ │текущий ремонт │ │ │ │ │ │ │объектов особо │ │ │ │ │ │ │ценного движимого │ │ │ │ │ │ │имущества, руб. │ │ │ │ │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │2 │Нормативные затраты │H = Z │ │ │ │ │ │на материальные │ мз мз │ │ │ │ │ │запасы, │ │ │ │ │ │ │потребляемые в │ │ │ │ │ │ │рамках содержания │ │ │ │ │ │ │особо ценного │ │ │ │ │ │ │движимого имущества │ │ │ │ │ │ │(H ) │ │ │ │ │ │ │ мз │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │Z - затраты на │ │ │ │ │ │ │ мз │ │ │ │ │ │ │материальные │ │ │ │ │ │ │запасы, │ │ │ │ │ │ │потребляемые в │ │ │ │ │ │ │рамках содержания │ │ │ │ │ │ │особо ценного │ │ │ │ │ │ │движимого │ │ │ │ │ │ │имущества, не │ │ │ │ │ │ │отнесенные к │ │ │ │ │ │ │затратам, │ │ │ │ │ │ │непосредственно │ │ │ │ │ │ │связанным с │ │ │ │ │ │ │оказанием │ │ │ │ │ │ │государственной │ │ │ │ │ │ │услуги, руб. │ │ │ │ │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │3 │Нормативные затраты │H = Z │ │ │ │ │ │на обязательное │ осаго осаго │ │ │ │ │ │страхование │ │ │ │ │ │ │гражданской │ │ │ │ │ │ │ответственности │ │ │ │ │ │ │владельцев │ │ │ │ │ │ │транспортных │ │ │ │ │ │ │средств (H ) │ │ │ │ │ │ │ осаго │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │Z - затраты на │ │ │ │ │ │ │ осаго │ │ │ │ │ │ │обязательное │ │ │ │ │ │ │страхование │ │ │ │ │ │ │гражданской │ │ │ │ │ │ │ответственности │ │ │ │ │ │ │владельцев │ │ │ │ │ │ │транспортных │ │ │ │ │ │ │средств, руб. │ │ │ │ │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │4 │Прочие нормативные │H = Z │ │ │ │ │ │затраты на │ проч проч │ │ │ │ │ │содержание особо │ │ │ │ │ │ │ценного движимого │ │ │ │ │ │ │имущества (H ) │ │ │ │ │ │ │ проч │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │Z - прочие │ │ │ │ │ │ │ проч │ │ │ │ │ │ │затраты на │ │ │ │ │ │ │содержание особо │ │ │ │ │ │ │ценного движимого │ │ │ │ │ │ │имущества, руб. │ │ │ │ │ ├───┴────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │Итого нормативные │N = H + H +│ │ │ │ │затраты на содержание │ ди то/тр мз │ │ │ │ │объектов особо ценного │H + H │ │ │ │ │движимого имущества │ осаго проч │ │ │ │ │(N ), руб. │ │ │ │ │ │ ди │ │ │ │ │ └────────────────────────┴────────────────────┴───────┴─────────┴─────────┴

Таблица 8

Нормативные затраты на приобретение услуг связи

┌───┬────────────────────┬────────────────────┬───────┬───────────────────┐ │ N │ Наименование │ Формула расчета │ Общая │ В том числе │ │п/п│ показателя │ │ сумма ├─────────┬─────────┤ │ │ │ │затрат,│услуга 1 │ услуга 2│ │ │ │ │ тыс. │(с учетом│(с учетом│ │ │ │ │ руб. │ 1 │ 2 │ │ │ │ │ │ D ), │ D ), │ │ │ │ │ │ зп │ зп │ │ │ │ │ │тыс. руб.│тыс. руб.│ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │1 │Нормативные затраты │N = Z │ │ │ │ │ │на приобретение │ св св │ │ │ │ │ │услуг связи (N ) │ │ │ │ │ │ │ св │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │Z - затраты на │ │ │ │ │ │ │ св │ │ │ │ │ │ │приобретение услуг │ │ │ │ │ │ │связи, руб. │ │ │ │ │ └───┴────────────────────┴────────────────────┴───────┴─────────┴─────────┘

Таблица 9

Нормативные затраты на приобретение транспортных услуг

┌───┬────────────────────┬────────────────────┬───────┬───────────────────┐ │ N │ Наименование │ Формула расчета │ Общая │ В том числе │ │п/п│ показателя │ │ сумма ├─────────┬─────────┤ │ │ │ │затрат,│услуга 1 │ услуга 2│ │ │ │ │ тыс. │(с учетом│(с учетом│ │ │ │ │ руб. │ 1 │ 2 │ │ │ │ │ │ D ), │ D ), │ │ │ │ │ │ зп │ зп │ │ │ │ │ │тыс. руб.│тыс. руб.│ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │1 │Нормативные затраты │N = Z │ │ │ │ │ │на приобретение │ тр тр │ │ │ │ │ │транспортных услуг │ │ │ │ │ │ │(N ) │ │ │ │ │ │ │ тр │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │Z - затраты на │ │ │ │ │ │ │ тр │ │ │ │ │ │ │приобретение │ │ │ │ │ │ │транспортных услуг, │ │ │ │ │ │ │руб. │ │ │ │ │ └───┴────────────────────┴────────────────────┴───────┴─────────┴─────────┘

Таблица 10

Нормативные затраты на оплату труда и начисления

на выплаты по оплате труда работников ФГУ, которые

не принимают непосредственного участия в оказании

государственной услуги

┌───┬────────────────────┬─────────────────────┬────────┬────────────────┐ │ N │ Наименование │ Формула расчета │ Общая │ В том числе │ │п/п│ показателя │ │ сумма ├────────┬───────┤ │ │ │ │затрат, │ услуга │услуга │ │ │ │ │ тыс. │ 1, │ 2, │ │ │ │ │ руб. │ тыс. │ тыс. │ │ │ │ │ │ руб. │ руб. │ ├───┼────────────────────┼─────────────────────┼────────┼────────┼───────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ ├───┼────────────────────┼─────────────────────┼────────┼────────┼───────┤ │ │Нормативные затраты │ от │ │ │ │ │ │на оплату труда и │N = ЗП + │ │ │ │ │ │начисления на │ ауп ауп │ │ │ │ │ │выплаты по оплате │ нач │ │ │ │ │ │труда работников │O │ │ │ │ │ │ФГУ, которые не │ ауп │ │ │ │ │ │принимают │ │ │ │ │ │ │непосредственного │ │ │ │ │ │ │участия в оказании │ │ │ │ │ │ │государственной │ │ │ │ │ │ │услуги │ │ │ │ │ │ │ от │ │ │ │ │ │ │(N ) │ │ │ │ │ │ │ ауп │ │ │ │ │ ├───┼────────────────────┼─────────────────────┼────────┼────────┼───────┤ │1 │Затраты на оплату │ЗП = ФОТ │ │ │ │ │ │труда │ ауп ауп │ │ │ │ │ │(ЗП ) │ │ │ │ │ │ │ ауп │ │ │ │ │ │ ├────────────────────┼─────────────────────┼────────┼────────┼───────┤ │ │ФОТ - годовой │ │ │ │ │ │ │ ауп │ │ │ │ │ │ │фонд оплаты труда │ │ │ │ │ │ │АУП, руб. │ │ │ │ │ ├───┼────────────────────┼─────────────────────┼────────┼────────┼───────┤ │2 │Начисления на │ нач │ │ │ │ │ │выплаты по оплате │O = ЗП x k │ │ │ │ │ │труда │ ауп ауп │ │ │ │ │ │ нач │ │ │ │ │ │ │(O ) │ │ │ │ │ │ │ ауп │ │ │ │ │ │ ├────────────────────┼─────────────────────┼────────┼────────┼───────┤ │ │ЗП - затраты на │ │ │ │ │ │ │ ауп │ │ │ │ │ │ │оплату труда, руб. │ │ │ │ │ │ ├────────────────────┼─────────────────────┼────────┼────────┼───────┤ │ │k - тариф │ │ │ │ │ │ │страхового взноса, │ │ │ │ │ │ │% │ │ │ │ │ └───┴────────────────────┴─────────────────────┴────────┴────────┴───────┘

Таблица 11

Прочие нормативные затраты на общехозяйственные нужды

┌───┬────────────────────┬────────────────────┬───────┬───────────────────┐ │ N │ Наименование │ Формула расчета │ Общая │ В том числе │ │п/п│ показателя │ │ сумма ├─────────┬─────────┤ │ │ │ │затрат,│услуга 1 │ услуга 2│ │ │ │ │ тыс. │(с учетом│(с учетом│ │ │ │ │ руб. │ 1 │ 2 │ │ │ │ │ │ D ), │ D ), │ │ │ │ │ │ зп │ зп │ │ │ │ │ │тыс. руб.│тыс. руб.│ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │Прочие нормативные │Nnp = SUM ПР │ │ │ │ │ │затраты на │ пр i │ │ │ │ │ │общехозяйственные │ │ │ │ │ │ │нужды │ │ │ │ │ │ │(N ) │ │ │ │ │ │ │ пр │ │ │ │ │ ├───┼────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │1 │Сумма прочих затрат │SUM ПР = ПР + │ │ │ │ │ │на │ i соц │ │ │ │ │ │общехозяйственные │ПР + ПР + │ │ │ │ │ │нужды SUM ПР │ тс ппо │ │ │ │ │ │ i │ПР + ПР │ │ │ │ │ │ │ сс меб │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │ПР - затраты на │ │ │ │ │ │ │ соц │ │ │ │ │ │ │выплаты по │ │ │ │ │ │ │социальной помощи, │ │ │ │ │ │ │руб. │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │ПР - затраты на │ │ │ │ │ │ │ тс │ │ │ │ │ │ │приобретение │ │ │ │ │ │ │транспортных │ │ │ │ │ │ │средств, руб. │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │ПР - затраты на │ │ │ │ │ │ │ ппо │ │ │ │ │ │ │приобретение │ │ │ │ │ │ │противопожарного │ │ │ │ │ │ │оборудования, руб. │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │ПР - затраты на │ │ │ │ │ │ │ сс │ │ │ │ │ │ │приобретение │ │ │ │ │ │ │средств связи и │ │ │ │ │ │ │телекоммуникаций, │ │ │ │ │ │ │руб. │ │ │ │ │ │ ├────────────────────┼────────────────────┼───────┼─────────┼─────────┤ │ │ПР - затраты на │ │ │ │ │ │ │ меб │ │ │ │ │ │ │приобретение │ │ │ │ │ │ │мебели, руб. │ │ │ │ │ └───┴────────────────────┴────────────────────┴───────┴─────────┴─────────┘

Таблица 12

Нормативные затраты на содержание имущества ФГУ

┌───┬──────────────────────────────────────┬────────────────────┬─────────┐ │ N │ Наименование показателя │ Формула расчета │Затраты, │ │п/п│ │ │тыс. руб.│ ├───┼──────────────────────────────────────┼────────────────────┼─────────┤ │ 1 │ 2 │ 3 │ 4 │ ├───┼──────────────────────────────────────┼────────────────────┼─────────┤ │1 │Нормативные затраты на потребление │N = T x V x 0,5 │ │ │ │тепловой энергии (N ) │ o o o │ │ │ │ o │ │ │ │ ├──────────────────────────────────────┼────────────────────┼─────────┤ │ │Т - тариф на потребление тепловой │ │ │ │ │ o │ │ │ │ │энергии, установленный на │ │ │ │ │соответствующий год, руб. │ │ │ │ ├──────────────────────────────────────┼────────────────────┼─────────┤ │ │V - объем потребления тепловой │ │ │ │ │ o │ │ │ │ │энергии (в Гкал) в соответствующем │ │ │ │ │финансовом году │ │ │ │ ├──────────────────────────────────────┼────────────────────┼─────────┤ │ │0,5 - доля затрат в общем объеме │ │ │ │ │затрат на оплату тепловой энергии │ │ │ ├───┼──────────────────────────────────────┼────────────────────┼─────────┤ │2 │Нормативные затраты на потребление │N = T x V x 0,1 │ │ │ │электрической энергии (N ) │ э э э │ │ │ │ э │ │ │ │ ├──────────────────────────────────────┼────────────────────┼─────────┤ │ │Т - тариф на электрическую энергию, │ │ │ │ │ э │ │ │ │ │установленный на соответствующий год, │ │ │ │ │руб. │ │ │ │ ├──────────────────────────────────────┼────────────────────┼─────────┤ │ │V - объем потребления электрической │ │ │ │ │ э │ │ │ │ │энергии (кВт.ч) в соответствующем │ │ │ │ │финансовом году │ │ │ │ ├──────────────────────────────────────┼────────────────────┼─────────┤ │ │0,1 - доля затрат в общем объеме │ │ │ │ │затрат на оплату электрической │ │ │ │ │энергии │ │ │ ├───┼──────────────────────────────────────┼────────────────────┼─────────┤ │3 │Нормативные затраты на уплату налогов │N = N + │ │ │ │(N ) │ нал нал им │ │ │ │ нал │+ N │ │ │ │ │ нал зем │ │ │ ├──────────────────────────────────────┼────────────────────┼─────────┤ │ │Затраты на уплату налога на имущество │N = P x C │ │ │ │(N ) │ нал им ни │ │ │ │ нал им │ │ │ │ ├──────────────────────────────────────┼────────────────────┼─────────┤ │ │Р - среднегодовая стоимость имущества │ │ │ │ │ФГУ, признаваемого объектом │ │ │ │ │налогообложения, руб. │ │ │ │ ├──────────────────────────────────────┼────────────────────┼─────────┤ │ │С - ставка налога на имущество, │ │ │ │ │ нал им │ │ │ │ │действующая в соответствующем │ │ │ │ │финансовом году │ │ │ ├───┼──────────────────────────────────────┼────────────────────┼─────────┤ │4 │Затраты на уплату земельного налога │N = К x C │ │ │ │(N ) │ нал зем зн │ │ │ │ нал зем │ │ │ │ ├──────────────────────────────────────┼────────────────────┼─────────┤ │ │К - кадастровая стоимость земельного │ │ │ │ │участка, руб. │ │ │ │ ├──────────────────────────────────────┼────────────────────┼─────────┤ │ │С - ставка земельного налога, │ │ │ │ │ нал зем │ │ │ │ │действующая в очередном финансовом │ │ │ │ │году │ │ │ ├───┴──────────────────────────────────────┼────────────────────┼─────────┤ │Итого нормативные затраты на содержание │N = N + N + N │ │ │имущества ФГУ (N ) │ им o э нал│ │ │ им │ │ │ └──────────────────────────────────────────┴────────────────────┴─────────┘

Приложение N 2

к Порядку определения

нормативных затрат

на оказание федеральными

государственными учреждениями

государственных услуг

и нормативных затрат

на содержание имущества