См. Документы Федерального агентства по управлению государственным имуществом

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО

ПО УПРАВЛЕНИЮ ГОСУДАРСТВЕННЫМ ИМУЩЕСТВОМ

ПРИКАЗ

от 9 апреля 2013 г. N 103

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

ОПРЕДЕЛЕНИЯ ПЛАТЫ ДЛЯ ФИЗИЧЕСКИХ И ЮРИДИЧЕСКИХ ЛИЦ

ЗА УСЛУГИ (РАБОТЫ), ОТНОСЯЩИЕСЯ К ОСНОВНЫМ ВИДАМ

ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОГО БЮДЖЕТНОГО УЧРЕЖДЕНИЯ,

НАХОДЯЩЕГОСЯ В ВЕДЕНИИ ФЕДЕРАЛЬНОГО АГЕНТСТВА ПО УПРАВЛЕНИЮ

ГОСУДАРСТВЕННЫМ ИМУЩЕСТВОМ, ОКАЗЫВАЕМЫЕ ИМ СВЕРХ

УСТАНОВЛЕННОГО ГОСУДАРСТВЕННОГО ЗАДАНИЯ, А ТАКЖЕ

В СЛУЧАЯХ, ОПРЕДЕЛЕННЫХ ФЕДЕРАЛЬНЫМИ ЗАКОНАМИ,

В ПРЕДЕЛАХ УСТАНОВЛЕННОГО ГОСУДАРСТВЕННОГО ЗАДАНИЯ

В соответствии с пунктом 4 статьи 9.2 Федерального закона от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях" (Собрание законодательства Российской Федерации, 1996, N 3, ст. 145; 1998, N 48, ст. 5849; 1999, N 28, ст. 3473; 2002, N 12, ст. 1093; N 52, ст. 5141; 2003, N 52, ст. 5031; 2006, N 3, ст. 282; N 6, ст. 636; N 45, ст. 4627; 2007, N 1, ст. 37, ст. 39; N 10, ст. 1151; N 22, ст. 2562; ст. 2563; N 27, ст. 3213; N 30, ст. 3753, ст. 3799; N 45, ст. 5415; N 48, ст. 5814; N 49, ст. 6039, ст. 6047, ст. 6061, ст. 6078; 2008, N 20, ст. 2253; N 30, ст. 3604, ст. 3616, ст. 3617; 2009, N 23, ст. 2762; N 29, ст. 3582, ст. 3607; 2010, N 15, ст. 1736; N 19, ст. 2291; N 21, ст. 2526, N 30, ст. 3995; 2011, N 1, ст. 49; N 23, ст. 3264; N 29, ст. 4291; N 30, ст. 4568, 4587, 4590; N 45, ст. 6321, N 47, ст. 6607; 2012, N 30, ст. 4172; N 31, ст. 4323; N 43, ст. 5787) и постановлением Правительства Российской Федерации от 26 июля 2010 г. N 537 "О порядке осуществления федеральными органами исполнительной власти функций и полномочий учредителя федерального государственного учреждения" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4236; 2011, N 20, ст. 2829; 2012, N 1, ст. 170) приказываю:

1. Утвердить прилагаемый Порядок определения платы для физических и юридических лиц за услуги (работы), относящиеся к основным видам деятельности федерального бюджетного учреждения, находящегося в ведении Федерального агентства по управлению государственным имуществом, оказываемые им сверх установленного государственного задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного задания.

2. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Росимущества П.М. Фрадкова.

Заместитель Министра

экономического развития

Российской Федерации -

руководитель Федерального

агентства по управлению

государственным имуществом

О.К.ДЕРГУНОВА

Утвержден

приказом Федерального агентства

по управлению государственным имуществом

от 9 апреля 2013 г. N 103

ПОРЯДОК

ОПРЕДЕЛЕНИЯ ПЛАТЫ ДЛЯ ФИЗИЧЕСКИХ И ЮРИДИЧЕСКИХ ЛИЦ

ЗА УСЛУГИ (РАБОТЫ), ОТНОСЯЩИЕСЯ К ОСНОВНЫМ ВИДАМ

ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОГО БЮДЖЕТНОГО УЧРЕЖДЕНИЯ,

НАХОДЯЩЕГОСЯ В ВЕДЕНИИ ФЕДЕРАЛЬНОГО АГЕНТСТВА ПО УПРАВЛЕНИЮ

ГОСУДАРСТВЕННЫМ ИМУЩЕСТВОМ, ОКАЗЫВАЕМЫЕ ИМ СВЕРХ

УСТАНОВЛЕННОГО ГОСУДАРСТВЕННОГО ЗАДАНИЯ, А ТАКЖЕ

В СЛУЧАЯХ, ОПРЕДЕЛЕННЫХ ФЕДЕРАЛЬНЫМИ ЗАКОНАМИ,

В ПРЕДЕЛАХ УСТАНОВЛЕННОГО ГОСУДАРСТВЕННОГО ЗАДАНИЯ

1. Настоящий Порядок устанавливает правила определения платы для физических и юридических лиц за услуги (работы), относящиеся к основным видам деятельности федерального бюджетного учреждения, находящегося в ведении Федерального агентства по управлению государственным имуществом (далее - плата, услуги (работы) и учреждение соответственно), оказываемые им сверх установленного государственного задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного задания.

2. Услуги (работы) оказываются учреждением за плату, размер которой целиком покрывает издержки учреждения на их оказание.

В случаях, если федеральным законом предусматривается оказание учреждением услуги (работы) за плату в пределах государственного задания, в том числе для льготных категорий потребителей, такая услуга (работа) включается в перечень государственных услуг (работ), по которым формируется государственное задание.

3. Учреждение самостоятельно определяет возможность оказания услуг (работ) за плату в зависимости от материальной базы, численного состава и квалификации персонала, спроса на услугу (работу).

4. Учреждение формирует и утверждает перечень услуг (работ), оказываемых за плату, а также размер такой платы приказом Учреждения с направлением копии приказа в течение трех рабочих дней с даты его утверждения в Федеральное агентство по управлению государственным имуществом.

5. Размер платы определяется на основе расчета экономически обоснованных затрат материальных и трудовых ресурсов (далее - затраты).

6. Учреждение, оказывающее услуги (работы) за плату, обязано своевременно и в доступном месте предоставлять физическим и юридическим лицам необходимую и достоверную информацию о перечне таких услуг (работ) и размере платы за их оказание.

7. Размер платы формируется на основе себестоимости оказания услуги (работы), с учетом спроса на услугу (работу), требований к качеству услуги (работы) в соответствии с показателями государственного задания, а также с учетом расчетно-нормативных затрат на оказание услуги (работы).

8. Затраты учреждения делятся на затраты, непосредственно связанные с оказанием услуги (работы) и потребляемые в процессе ее предоставления, и затраты, необходимые для обеспечения деятельности учреждения в целом, но не потребляемые непосредственно в процессе оказания услуги (работы).

9. К затратам, непосредственно связанным с оказанием услуги (работы), относятся:

затраты на персонал, непосредственно участвующий в процессе оказания услуги (работы) (далее - основной персонал);

материальные запасы, полностью потребляемые в процессе оказания услуги (работы);

затраты (амортизация) оборудования, используемого в процессе оказания услуги (работы);

прочие расходы, отражающие специфику оказания услуги (работы).

10. К затратам, необходимым для обеспечения деятельности учреждения в целом, но не потребляемым непосредственно в процессе платной услуги (работы) (далее - накладные затраты), относятся:

затраты на персонал учреждения, не участвующего непосредственно в процессе оказания услуги (работы) (далее - административно-управленческий персонал);

хозяйственные расходы, связанные с приобретением материальных запасов, оплатой услуг связи, транспортных услуг, коммунальных услуг, обслуживанием, ремонтом объектов недвижимого имущества (далее - затраты общехозяйственного назначения);

затраты на уплату налогов (кроме налогов на фонд оплаты труда), пошлины и иные обязательные платежи;

затраты (амортизация) зданий, сооружений и других основных фондов, непосредственно не связанных с оказанием услуги (работы).

11. Для расчета затрат на оказание услуги (работы) может быть использован расчетно-аналитический метод или метод прямого счета.

12. Расчетно-аналитический метод применяется в случаях, когда в оказании услуги (работы) задействованы в равной степени весь основной персонал учреждения и все материальные ресурсы.

При использовании расчетно-аналитического метода затраты на оказание услуги (работы) рассчитываются на основе фактических затрат учреждения в предшествующие периоды исходя из расчета средней стоимости единицы времени (человеко-дня, человеко-часа) и количества единиц времени (человеко-дней, человеко-часов), необходимых для оказания услуги (работы).

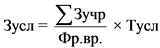

При использовании расчетно-аналитического метода применяется следующая формула:

, где:

, где:

Зусл - затраты на оказание единицы услуги (работы);

- сумма всех затрат учреждения за период времени;

- сумма всех затрат учреждения за период времени;

Фр.вр. - фонд рабочего времени основного персонала учреждения за тот же период времени;

Тусл - норма рабочего времени, затрачиваемого основным персоналом на оказание услуги (работы).

13. Метод прямого счета применяется в случаях, когда оказание платной услуги требует использования отдельных специалистов учреждения и специфических материальных ресурсов, включая материальные запасы и оборудование.

При использовании метода прямого счета затраты на оказание услуги (работы) рассчитываются исходя из расчета затрат на оказание услуги (работы) с учетом всех элементов затрат по следующей формуле:

Зусл = Зоп + Змз + Аусл + Зн, где:

Зусл - затраты на оказание единицы услуги (работы);

Зоп - затраты на основной персонал, непосредственно принимающий участие в оказании услуги (работы);

Змз - затраты на приобретение материальных запасов, потребляемых в процессе оказания услуги (работы);

Аусл - сумма начисленной амортизации оборудования, используемого при оказании услуги (работы);

Зн - накладные затраты, относимые на стоимость услуги (работы).

Затраты на основной персонал включают в себя:

- затраты на оплату труда и начисления на выплаты по оплате труда основного персонала;

- затраты на командировки основного персонала, связанные с оказанием услуги (работы);

- суммы вознаграждения сотрудников, привлекаемых по гражданско-правовым договорам.

Затраты на оплату труда и начисления на выплаты по оплате труда рассчитываются как результат умножения стоимости единицы рабочего времени (например, человеко-дня, человеко-часа) на количество единиц времени, необходимое для оказания услуги (работы), по каждому сотруднику, участвующему в оказании соответствующей услуги (работы), и определяются по формуле:

, где:

, где:

Зоп - затраты на оплату труда и начисления на выплаты по оплате труда основного персонала;

Тусл - норма рабочего времени, затрачиваемого основным персоналом;

ОТч - повременная (часовая, дневная, месячная) ставка по штатному расписанию и по гражданско-правовым договорам сотрудников из числа основного персонала (включая начисления на выплаты по оплате труда).

Расчет затрат на оплату труда персонала, непосредственно участвующего в процессе оказания услуги (работы), проводится согласно приложению N 1 к настоящему Порядку.

14. Затраты на приобретение материальных запасов и услуг, полностью потребляемых в процессе оказания услуги (работы), включают в себя (в зависимости от отраслевой специфики):

- затраты на медикаменты и перевязочные средства;

- затраты на продукты питания;

- затраты на мягкий инвентарь;

- затраты на приобретение расходных материалов для оргтехники;

- затраты на другие материальные запасы.

Затраты на приобретение материальных запасов рассчитываются как результат умножения средних цен на материальные запасы на их объем потребления в процессе оказания услуги (работы). Затраты на приобретение материальных запасов определяются по формуле:

, где:

, где:

Змз - затраты на материальные запасы, потребляемые в процессе оказания услуги (работы);

- материальные запасы определенного вида;

- материальные запасы определенного вида;

- цена приобретаемых материальных запасов.

- цена приобретаемых материальных запасов.

Расчет затрат на материальные запасы, непосредственно потребляемые в процессе оказания услуги (работы), проводится согласно приложению N 2 к настоящему Порядку.

15. Сумма начисленной амортизации оборудования, используемого при оказании услуги (работы), определяется исходя из балансовой стоимости оборудования, годовой нормы его износа и времени работы оборудования в процессе оказания услуги (работы).

Расчет суммы начисленной амортизации оборудования, используемого при оказании услуги (работы), проводится согласно приложению N 3 к настоящему Порядку.

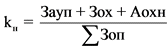

16. Объем накладных затрат относится на стоимость услуги (работы) пропорционально затратам на оплату труда и начислениям на выплаты по оплате труда основного персонала, непосредственно участвующего в процессе оказания услуги (работы), и рассчитывается по следующей формуле:

, где:

, где:

Зн - накладные затраты;

Зоп - затраты на оплату труда и начисления на выплаты по оплате труда основного персонала;

- коэффициент накладных затрат, отражающий нагрузку на единицу оплаты труда основного персонала учреждения. Данный коэффициент рассчитывается на основании отчетных данных за предшествующий период и прогнозируемых изменений в плановом периоде:

- коэффициент накладных затрат, отражающий нагрузку на единицу оплаты труда основного персонала учреждения. Данный коэффициент рассчитывается на основании отчетных данных за предшествующий период и прогнозируемых изменений в плановом периоде:

, где

, где

- коэффициент накладных затрат;

- коэффициент накладных затрат;

Зауп - фактические затраты на административно-управленческий персонал за предшествующий период, скорректированные на прогнозируемое изменение численности административно-управленческого персонала и прогнозируемый рост заработной платы;

Зохн - фактические затраты общехозяйственного назначения за предшествующий период, скорректированные на прогнозируемый инфляционный рост цен, и прогнозируемые затраты на уплату налогов (кроме налогов на фонд оплаты труда), пошлины и иные обязательные платежи с учетом изменения законодательства Российской Федерации о налогах и сборах;

Аохн - прогноз суммы начисленной амортизации имущества общехозяйственного назначения в плановом периоде;

Зоп - фактические затраты на весь основной персонал учреждения за предшествующий период, исходя из прогнозируемого изменения численности основного персонала и прогнозируемого роста заработной платы.

Затраты на административно-управленческий персонал включают в себя:

- затраты на оплату труда и начисления на выплаты по оплате труда административно-управленческого персонала;

- нормативные затраты на командировки административно-управленческого персонала;

- затраты по повышению квалификации основного и административно-управленческого персонала.

Затраты общехозяйственного назначения включают в себя:

- затраты на материальные и информационные ресурсы, затраты на услуги в области информационных технологий (в том числе приобретение неисключительных (пользовательских) прав на программное обеспечение);

- затраты на коммунальные услуги, услуги связи, транспорта, затраты на услуги банков, прачечных, затраты на прочие услуги, потребляемые учреждением при оказании услуги (работы);

- затраты на содержание недвижимого и особо ценного движимого имущества, в том числе затраты на охрану (обслуживание систем видеонаблюдения, тревожных кнопок, контроля доступа в здание), затраты на противопожарную безопасность (обслуживание оборудования, систем охранно-пожарной сигнализации), затраты на текущий ремонт по видам основных фондов, затраты на содержание прилегающей территории, затраты на арендную плату за пользование имуществом (в случае если аренда необходима для оказания услуги (работы), затраты на уборку помещений, на содержание транспорта, приобретение топлива для котельных, санитарную обработку помещений.

Сумма начисленной амортизации имущества общехозяйственного назначения определяется исходя из балансовой стоимости оборудования и годовой нормы его износа.

Расчет накладных затрат проводится согласно приложению N 4 к настоящему Порядку.

17. Расчет размера платы на оказание услуги (работы) проводится согласно приложению N 5 к настоящему Порядку.

Приложение N 1

к Порядку определения платы

для физических и юридических

лиц за услуги (работы),

относящиеся к основным видам

деятельности федерального

бюджетного учреждения,

находящихся в ведении

Федерального агентства

по управлению государственным

имуществом, оказываемые

им сверх установленного

государственного задания,

а также в случаях, определенных

федеральными законами,

в пределах установленного

государственного задания

Расчет

затрат на оплату труда персонала, непосредственно

участвующего в процессе оказания услуги (работы)

________________________________________

(наименование платной услуги (работы))

|

Должность

|

Средний должностной оклад в месяц, включая начисления на выплаты по оплате труда (руб.)

|

Месячный фонд рабочего времени (мин.)

|

Норма времени на оказание платной услуги (мин.)

|

Затраты на оплату труда персонала (руб.)

(5) = (2)/(3)*(4)

|

|

1

|

2

|

3

|

4

|

5

|

|

1.

|

||||

|

2.

|

||||

|

...

|

||||

|

Итого

|

X

|

X

|

X

|

Приложение N 2

к Порядку определения платы

для физических и юридических

лиц за услуги (работы),

относящиеся к основным видам

деятельности федерального

бюджетного учреждения,

находящихся в ведении

Федерального агентства

по управлению государственным

имуществом, оказываемые

им сверх установленного

государственного задания,

а также в случаях, определенных

федеральными законами,

в пределах установленного

государственного задания

Расчет

затрат материальных запасов и услуг, непосредственно

потребляемых в процессе оказания услуги (работы)

_______________________________________

(наименование платной услуги (работы))

|

Наименование материальных запасов

|

Единица измерения

|

Расход (в ед. измерения)

|

Цена за единицу

|

Всего затрат материальных запасов

(5) = (3)*(4)

|

|

1

|

2

|

3

|

4

|

5

|

|

1.

|

||||

|

2.

|

||||

|

...

|

||||

|

Итого

|

X

|

X

|

X

|

Приложение N 3

к Порядку определения платы

для физических и юридических

лиц за услуги (работы),

относящиеся к основным видам

деятельности федерального

бюджетного учреждения,

находящихся в ведении

Федерального агентства

по управлению государственным

имуществом, оказываемые

им сверх установленного

государственного задания,

а также в случаях, определенных

федеральными законами,

в пределах установленного

государственного задания

Расчет

суммы начисленной амортизации оборудования, используемого

при оказании услуги (работы)

_______________________________________

(наименование платной услуги (работы))

|

Наименование оборудования

|

Балансовая стоимость

|

Годовая норма износа (%)

|

Годовая норма времени работы оборудования (час.)

|

Время работы оборудования в процессе оказания платной услуги (час.)

|

Сумма начисленной амортизации

(6) = (2)*(3)*(4)/(5)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1.

|

|||||

|

2.

|

|||||

|

...

|

|||||

|

Итого

|

X

|

X

|

X

|

X

|

Приложение N 4

к Порядку определения платы

для физических и юридических

лиц за услуги (работы),

относящиеся к основным видам

деятельности федерального

бюджетного учреждения,

находящихся в ведении

Федерального агентства

по управлению государственным

имуществом, оказываемые

им сверх установленного

государственного задания,

а также в случаях, определенных

федеральными законами,

в пределах установленного

государственного задания

Расчет накладных затрат

_______________________________________

(наименование платной услуги (работы))

|

1

|

Прогноз затрат на административно-управленческий персонал

|

|

|

2

|

Прогноз затрат общехозяйственного назначения

|

|

|

3

|

Прогноз суммы начисленной амортизации имущества общехозяйственного назначения

|

|

|

4

|

Прогноз суммарного фонда оплаты труда основного персонала

|

|

|

5

|

Коэффициент накладных затрат

|

(5) = {(1)+(2)+(3)}/(4)

|

|

6

|

Затраты на основной персонал, участвующий в оказании услуги (работы)

|

|

|

7

|

Итого накладные затраты

|

(7) = (5)*(6)

|

Приложение N 5

к Порядку определения платы

для физических и юридических

лиц за услуги (работы),

относящиеся к основным видам

деятельности федерального

бюджетного учреждения,

находящихся в ведении

Федерального агентства

по управлению государственным

имуществом, оказываемые

им сверх установленного

государственного задания,

а также в случаях, определенных

федеральными законами,

в пределах установленного

государственного задания

Расчет

размера платы на оказание услуги (работы)

_______________________________________

(наименование платной услуги (работы))

|

Наименование статей затрат

|

Сумма (руб.)

|

|

|

1.

|

Затраты на оплату труда основного персонала

|

|

|

2.

|

Затраты материальных запасов

|

|

|

3.

|

Сумма начисленной амортизации оборудования, используемого при оказании услуги (работы)

|

|

|

4.

|

Накладные затраты, относимые на услугу (работу)

|

|

|

5.

|

Итого затрат

|

|

|

6.

|

Размер платы за услугу (работу)

|