См. Документы Министерства труда и социальной защиты Российской Федерации

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 17 мая 2021 г. N 316

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ, СООТВЕТСТВУЮЩИХ ЦЕЛЯМ ГОСУДАРСТВЕННОЙ ПРОГРАММЫ

РОССИЙСКОЙ ФЕДЕРАЦИИ "СОЦИАЛЬНАЯ ПОДДЕРЖКА ГРАЖДАН" В ЧАСТИ

ПОВЫШЕНИЯ УРОВНЯ ЖИЗНИ ГРАЖДАН СТАРШЕГО ПОКОЛЕНИЯ

В соответствии с пунктом 2 постановления Правительства Российской Федерации от 12 апреля 2019 г. N 439 "Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации" (Собрание законодательства Российской Федерации, 2019, N 16, ст. 1946; 2020, N 1, ст. 100) приказываю:

1. Утвердить по согласованию с Министерством финансов Российской Федерации и Министерством экономического развития Российской Федерации прилагаемую Методику оценки эффективности налоговых расходов Российской Федерации, соответствующих целям государственной программы Российской Федерации "Социальная поддержка граждан" в части повышения уровня жизни граждан старшего поколения.

2. Контроль за исполнением настоящего приказа возложить на статс-секретаря - заместителя Министра труда и социальной защиты Российской Федерации А.Н. Пудова.

Министр

А.КОТЯКОВ

Утверждена

приказом Министерства труда

и социальной защиты

Российской Федерации

от 17 мая 2021 г. N 316

МЕТОДИКА

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ, СООТВЕТСТВУЮЩИХ ЦЕЛЯМ ГОСУДАРСТВЕННОЙ ПРОГРАММЫ

РОССИЙСКОЙ ФЕДЕРАЦИИ "СОЦИАЛЬНАЯ ПОДДЕРЖКА ГРАЖДАН" В ЧАСТИ

ПОВЫШЕНИЯ УРОВНЯ ЖИЗНИ ГРАЖДАН СТАРШЕГО ПОКОЛЕНИЯ

Общие положения

1. Оценка эффективности налоговых расходов Российской Федерации осуществляется в соответствии с Правилами формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439 (Собрание законодательства Российской Федерации, 2019, N 16, ст. 1946; 2020, N 1, ст. 100) (далее - Правила), а также настоящей Методикой.

2. Понятия, используемые в настоящей Методике, соответствуют понятиям, установленным в пункте 2 Правил.

3. В соответствии с настоящей Методикой осуществляется оценка эффективности следующих налоговых расходов Российской Федерации (далее - налоговые расходы):

а) освобождение от уплаты налога на имущество физических лиц пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лиц, достигших возраста 60 и 55 лет, которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание (подпунктом 10 пункта 1 статьи 407 Налогового кодекса Российской Федерации, далее - НК);

б) освобождение от уплаты налога на имущество физических лиц, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года (подпункт 10.1 пункта 1 статьи 407 НК);

в) уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв. м площади земельного участка для пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лиц, достигших возраста 60 и 55 лет, которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание (подпункт 8 пункта 5 статьи 391 НК);

г) уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв. м площади земельного участка для физических лиц, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года (подпункт 9 пункта 5 статьи 391 НК).

4. Куратор налоговых расходов - Министерство труда и социальной защиты Российской Федерации. Оценка эффективности налоговых расходов проводится куратором налоговых расходов в срок до 15 декабря года, следующего за отчетным.

5. При проведении оценки эффективности налоговых расходов, указанных в пункте 3 настоящей Методики, следует исходить из того, что перечень целевых показателей (индикаторов) подпрограммы "Обеспечение мер социальной поддержки отдельных категорий граждан" государственной программы Российской Федерации "Социальная поддержка граждан", утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 296, не содержит целевых показателей (индикаторов), касающихся дохода пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лиц, достигших возраста 60 и 55 лет, которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание и физических лиц, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года, на значение которых оказывают влияние вышеназванные налоговые расходы.

6. В качестве источников информации о нормативных, целевых и фискальных характеристиках налоговых расходов, подлежащей включению в паспорта налоговых расходов, а также используемой для проведения оценки эффективности налоговых расходов в соответствии с настоящей Методикой, могут использоваться данные:

Федеральной налоговой службы;

Федеральной службы государственной статистики;

Министерства финансов Российской Федерации;

Министерства труда и социальной защиты Российской Федерации;

Пенсионного фонда Российской Федерации;

иные сведения, необходимые для оценки эффективности налоговых расходов Российской Федерации.

Оценка эффективности налоговых расходов

7. Оценка эффективности налоговых расходов Российской Федерации осуществляется в соответствии с Правилами и включает оценку целесообразности налоговых расходов Российской Федерации и оценку результативности налоговых расходов Российской Федерации.

8. Оценка целесообразности налоговых расходов Российской Федерации проводится по следующим критериям:

соответствие налогового расхода целям государственных программ Российской Федерации, структурных элементов государственных программ и (или) целям социально-экономической политики Российской Федерации, не относящимся к государственным программам (далее - социально-экономическая политика);

востребованность плательщиками предоставленных налоговых льгот, характеризующаяся соотношением численности плательщиков, воспользовавшихся правом на налоговые льготы, и общей численности плательщиков, за 5-летний период.

8.1. Оценка целесообразности налоговых расходов, указанных в пункте 3, проводится для определения соответствия налоговых расходов целям государственной программы Российской Федерации "Социальная поддержка граждан", утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 296 (Собрание законодательства Российской Федерации, 2014, N 17, ст. 2059; 2020, N 43, ст. 6785):

|

Краткое наименование налогового расхода

|

Наименование государственной программы Российской Федерации

|

Цель государственной программы Российской Федерации

|

|

Освобождение от уплаты налога на имущество физических лиц пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лиц, достигших возраста 60 и 55 лет, которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

|

Государственная программа Российской Федерации "Социальная поддержка граждан", утвержденная постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 296

|

Создание условий для роста благосостояния граждан - получателей мер социальной поддержки, государственных социальных и страховых гарантий

|

|

освобождение от уплаты налога на имущество физических лиц, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года

|

||

|

уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв. м площади земельного участка для пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лиц, достигших возраста 60 и 55 лет, которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

|

||

|

уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв. м площади земельного участка для физических лиц, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года

|

При оценке налогового расхода следует учитывать, что налоговый расход должен оказывать прямое или косвенное влияние на достижение целей государственной программы Российской Федерации "Социальная поддержка граждан".

Прямое влияние предполагает, что связь между налоговыми расходами и вышеуказанными целями должна быть понятной и однозначно воспринимаемой.

Косвенное влияние должно сопровождаться описанием обоснования взаимосвязи между налоговым расходом и вышеуказанными целями.

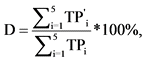

8.2. Определение востребованности плательщиками предоставленных налоговых льгот, которая характеризуется средним за 5-летний период соотношением численности плательщиков, воспользовавшихся правом на льготы, и общей численности плательщиков, имеющих право на применение льгот в отчетном периоде.

Востребованность плательщиком предоставленных налоговых льгот рассчитывается по формуле:

где:

D - уровень востребованности льготы;

i - порядковый номер года, имеющий значение от 1 до 5;

TP'i - численность плательщиков, воспользовавшихся правом на льготу, в i-м году;

TPi - общая численность плательщиков, имеющих право на льготу в i-м году <1>.

--------------------------------

<1> Исходя из данных, имеющихся в информационных базах Пенсионного фонда Российской Федерации.

Под общей численностью плательщиков понимается количество плательщиков, потенциально имеющих право на получение данной льготы.

Общая численность плательщиков определяется на основании данных Росстата и иных источников информации, в том числе Федеральной налоговой службы.

В случае, если налоговая льгота действует менее 5 лет, то оценка ее востребованности проводится за фактический и прогнозный периоды действия льготы, сумма которых составляет 5 лет.

Налоговая льгота считается востребованной при достижении порогового значения востребованности, установленного в приложении N 1 к настоящей Методике.

9. При проведении оценки результативности налоговых расходов, указанных в пункте 3 настоящей Методики, необходимо исходить из того, что данные налоговые расходы носят социальный характер.

Оценка результативности налоговых расходов осуществляется с применением критерия результативности, показателя (индикатора), на значение которого оказывают влияние налоговые расходы, указанные в пункте 3 настоящей Методики - располагаемый денежный доход (пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лиц, достигших возраста 60 и 55 лет, которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание, и лиц, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года) в Российской Федерации на конец отчетного года <2>.

--------------------------------

<2> Исходя из данных, имеющихся в информационных базах Пенсионного фонда Российской Федерации.

9.1. Оценка результативности налоговых расходов включает:

оценку вклада налоговой льготы, обуславливающей налоговый расход, в изменение значения показателя (индикатора);

оценку бюджетной эффективности налоговых расходов Российской Федерации.

Оценка вклада налоговой льготы, обуславливающей налоговый расход, в изменении значения показателя (It) определяется по следующей формуле:

где:

t - порядковый номер показателя (индикатора), указанного в пункте 9 настоящей Методики;

Pt - значение t-того показателя (индикатора), указанного в пункте 9 настоящей Методики, в отчетном году;

Ptбаз - оценка значения t-го показателя (индикатора), указанного в пункте 9 настоящей Методики, в отчетном году в случае отсутствия налоговой льготы в отчетном году, оказывающей влияние на соответствующий показатель (индикатор).

Оценка значения t-го показателя (Ptбаз) рассчитывается как:

Ptбаз = Pt - Ntj

Ntj - объем j-го налогового расхода в связи с предоставлением льготы, обеспечившей достижение установленного в пункте 9 настоящей Методики показателя (индикатора) в отчетном году.

9.2. В целях проведения оценки бюджетной эффективности налоговых расходов осуществляется сравнительный анализ результативности предоставления налоговых льгот и результативности применения альтернативных механизмов достижения целей государственной программы "Социальная поддержка граждан".

В качестве альтернативных механизмов достижения цели государственной программы "Социальная поддержка граждан" могут учитываться субсидии или иные формы непосредственной финансовой поддержки плательщиков, имеющих право на налоговые льготы, за счет средств федерального бюджета.

Расчет оценки бюджетной эффективности (B) осуществляется по формуле:

B = Atj - Ntj

где:

Atj - сумма средств федерального бюджета, направленная получателям по альтернативному для t-й льготы механизму поддержки, обеспечившим достижение установленного в пункте 9 показателя в отчетном году;

Ntj - объем j-го налогового расхода в связи с предоставлением льготы, обеспечившей достижение установленного в пункте 9 настоящей Методики показателя (индикатора) в отчетном году;

TP'i - численность плательщиков, воспользовавшихся правом на льготу, в i-м году;

TPi - общая численность плательщиков, имеющих право на льготу в i-м году <3>.

--------------------------------

<3> Исходя из данных, имеющихся в информационных базах Пенсионного фонда Российской Федерации.

При достижении B неотрицательного значения бюджетная эффективность по налоговому расходу признается положительной.

10. Налоговые расходы признаются результативными в случае одновременного соблюдения следующих условий:

оценка бюджетной эффективности принимает неотрицательное значение;

оценка вклада налоговой льготы в изменение значения показателя принимает положительное значение.

Порядок формирования выводов по результатам оценки

эффективности налогового расхода

11. Сформированные по результатам оценки эффективности налогового расхода выводы включают в себя:

выводы о достижении целевых характеристик (критериев целесообразности) налогового расхода;

выводы о вкладе налогового расхода в достижение цели государственной программы "Социальная поддержка граждан";

выводы о наличии или об отсутствии более результативных (менее затратных для федерального бюджета) альтернативных механизмов

достижения цели государственной программы "Социальная поддержка граждан".

Результаты оценки эффективности налогового расхода также должны максимально подробно отражать результаты оценки целесообразности и результативности налогового расхода.

Выводы должны отражать, является ли налоговый расход эффективным или неэффективным. По итогам оценки эффективности куратор формирует вывод о необходимости сохранения, уточнения или отмене налоговых льгот, обуславливающих налоговые расходы.

Форматы отчетов по результатам проведения оценки

эффективности налоговых расходов

12. По результатам оценки эффективности налоговых расходов Российской Федерации формируются следующие документы:

а) паспорт налогового расхода Российской Федерации;

б) результаты оценки эффективности налогового расхода Российской Федерации;

в) рекомендации по результатам оценки эффективности налоговых расходов Российской Федерации.

На основании данных документов формируется электронная таблица, содержащая информацию из паспорта налогового расхода Российской Федерации, краткое описание результатов оценки эффективности налогового расхода Российской Федерации и рекомендации по результатам оценки эффективности налогового расхода Российской Федерации.

Указанные документы и электронная таблица ежегодно до 15 декабря (уточненные данные - до 1 марта) направляются в Министерство финансов Российской Федерации и ежегодно до 1 марта - в Министерство экономического развития Российской Федерации.

13. Паспорт налогового расхода Российской Федерации составляется по форме согласно приложению N 2 к настоящей Методике.

14. Все результаты должны соответствовать требованиям, отраженным в Правилах. Рекомендации по результатам оценки налоговых расходов Российской Федерации должны содержать обоснование необходимости сохранения, уточнения или отмены налоговых льгот.

Приложение N 1

к методике оценки эффективности

налоговых расходов Российской

Федерации, соответствующих целям

государственной программы Российской

Федерации "Социальная поддержка граждан"

в части повышения уровня жизни граждан

старшего поколения, утвержденной

приказом Минтруда России

от 17 мая 2021 г. N 316

ПОРОГОВЫЕ ЗНАЧЕНИЯ

ДЛЯ ОПРЕДЕЛЕНИЯ ВОСТРЕБОВАННОСТИ НАЛОГОВЫХ ЛЬГОТ

|

N п/п

|

Краткое наименование налогового расхода Российской Федерации

|

Пороговое значение для определения востребованности, %

|

|

1

|

Освобождение от уплаты налога на имущество физических лиц пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лиц, достигших возраста 60 и 55 лет, которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание

|

40

|

|

2

|

Освобождение от уплаты налога на имущество физических лиц, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года

|

65

|

|

3

|

Уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв. м площади земельного участка для пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лиц, достигших возраста 60 и 55 лет, которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание

|

20

|

|

4

|

Уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв. м площади земельного участка для физических лиц, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года

|

30

|

Приложение N 2

к методике оценки эффективности

налоговых расходов Российской

Федерации, соответствующих целям

государственной программы Российской

Федерации "Социальная поддержка граждан"

в части повышения уровня жизни граждан

старшего поколения, утвержденной

приказом Минтруда России

от 17 мая 2021 г. N 316

Паспорт налогового расхода Российской Федерации

(наименование налогового расхода)

|

N п/п

|

Предоставляемая информация

|

Значение (заполняемое поле)

|

Источник данных

|

|

Нормативные характеристики налогового расхода Российской Федерации

|

|||

|

1.

|

Наименования налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, по которым предусматриваются налоговые льготы, освобождения и иные преференции

|

Перечень налоговых расходов Российской Федерации

|

|

|

2.

|

Нормативные правовые акты, международные договоры, их структурные единицы, которыми предусматриваются налоговые льготы, освобождения и иные преференции по налогам, сборам, таможенным платежам и страховым взносам на обязательное социальное страхование

|

Перечень налоговых расходов Российской Федерации

|

|

|

3.

|

Категории плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, для которых предусмотрены налоговые льготы, освобождения и иные преференции

|

Перечень налоговых расходов Российской Федерации

|

|

|

4.

|

Условия предоставления налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

Министерство труда и социальной защиты Российской Федерации

|

|

|

5.

|

Целевая категория плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, для которых предусмотрены налоговые льготы, освобождения и иные преференции

|

Министерство труда и социальной защиты Российской Федерации

|

|

|

6.

|

Даты вступления в силу нормативных правовых актов, международных договоров, устанавливающих налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

Министерство труда и социальной защиты Российской Федерации

|

|

|

7.

|

Даты вступления в силу нормативных правовых актов, международных договоров, отменяющих налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование/дата отмены налоговой льготы

|

Министерство труда и социальной защиты Российской Федерации

|

|

|

Целевые характеристики налогового расхода Российской Федерации

|

|||

|

8.

|

Целевая категория налоговых расходов Российской Федерации

|

Министерство труда и социальной защиты Российской Федерации

|

|

|

9.

|

Цели предоставления налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

Министерство труда и социальной защиты Российской Федерации

|

|

|

10.

|

Наименования государственных программ Российской Федерации, наименования нормативных правовых актов, международных договоров, определяющих цели социально-экономической политики Российской Федерации, не относящиеся к государственным программам Российской Федерации, в целях реализации которых предоставляются налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

Перечень налоговых расходов Российской Федерации

|

|

|

Министерство труда и социальной защиты Российской Федерации

|

|||

|

11.

|

Наименования структурных элементов государственных программ Российской Федерации, в целях реализации которых предоставляются налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

Перечень налоговых расходов Российской Федерации

|

|

|

Министерство труда и социальной защиты Российской Федерации

|

|||

|

12.

|

Показатели (индикаторы) достижения целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, в связи с предоставлением налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

Министерство труда и социальной защиты Российской Федерации

|

|

|

13.

|

Значения показателей (индикаторов) достижения целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, в связи с предоставлением налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

Министерство труда и социальной защиты Российской Федерации

|

|

|

14.

|

Прогнозные (оценочные) значения показателей (индикаторов) достижения целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, в связи с предоставлением налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование на текущий финансовый год, очередной финансовый год и плановый период

|

Министерство труда и социальной защиты Российской Федерации

|

|

|

Фискальные характеристики налогового расхода Российской Федерации

|

|||

|

15.

|

Объем налоговых льгот, освобождений и иных преференций, предоставленных для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование за отчетный финансовый год (тыс. рублей)

|

Главный администратор доходов федерального бюджета, Минфин России

|

|

|

16.

|

Оценка объема предоставленных налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование на текущий финансовый год, очередной финансовый год и плановый период (тыс. рублей)

|

Минфин России

|

|

|

17.

|

Общая численность плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование в отчетном финансовому году (единиц)

|

Главный администратор доходов федерального бюджета

|

|

|

18.

|

Численность плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, воспользовавшихся правом на получение налоговых льгот, освобождений и иных преференций в отчетном финансовом году (единиц)

|

Главный администратор доходов федерального бюджета

|

|

|

19.

|

Базовый объем налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, задекларированный для уплаты в бюджеты бюджетной системы Российской Федерации плательщиками налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, по видам налога, сбора, таможенного платежа и страхового взноса на обязательное социальное страхование (тыс. рублей)

|

Главный администратор доходов федерального бюджета

|

|

|

20.

|

Объем налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, задекларированный для уплаты в бюджеты бюджетной системы Российской Федерации плательщиками налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, имеющими право на налоговые льготы, освобождения и иные преференции, за 6 лет, предшествующих отчетному финансовому году (тыс. рублей)

|

Главный администратор доходов федерального бюджета

|

|