См. Документы Министерства строительства и жилищно-коммунального хозяйства Российской Федерации

МИНИСТЕРСТВО СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО

ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 20 февраля 2021 г. N 79/пр

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В МЕТОДИКУ РАСЧЕТА ИНДЕКСОВ ИЗМЕНЕНИЯ СМЕТНОЙ СТОИМОСТИ

СТРОИТЕЛЬСТВА, УТВЕРЖДЕННУЮ ПРИКАЗОМ МИНИСТЕРСТВА

СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА

РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 5 ИЮНЯ 2019 Г. N 326/ПР

В соответствии с подпунктом 5.2.16 пункта 5 Положения о Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 18 ноября 2013 г. N 1038 (Собрание законодательства Российской Федерации, 2013, N 47, ст. 6117; 2019, N 21, ст. 2566), приказываю:

внести изменения в Методику расчета индексов изменения сметной стоимости строительства, утвержденную приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 5 июня 2019 г. N 326/пр (зарегистрирован Министерством юстиции Российской Федерации 10 сентября 2019 г., регистрационный N 55869), согласно приложению к настоящему приказу.

Министр

И.Э.ФАЙЗУЛЛИН

Приложение

к приказу Министерства строительства

и жилищно-коммунального хозяйства

Российской Федерации

от 20 февраля 2021 г. N 79/пр

ИЗМЕНЕНИЯ,

КОТОРЫЕ ВНОСЯТСЯ В МЕТОДИКУ РАСЧЕТА ИНДЕКСОВ ИЗМЕНЕНИЯ

СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА, УТВЕРЖДЕННУЮ ПРИКАЗОМ

МИНИСТЕРСТВА СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО

ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 5 ИЮНЯ 2019 Г. N 326/ПР

1. Пункт 4 дополнить абзацем следующего содержания:

"Сведения об индексах изменения сметной стоимости, разработанных в соответствии с Методикой, размещаются в федеральной государственной информационной системе ценообразования в строительстве, созданной и эксплуатируемой в соответствии с Положением о федеральной государственной информационной системе ценообразования в строительстве, утвержденным постановлением Правительства Российской Федерации от 23 сентября 2016 г. N 959 (Собрание законодательства Российской Федерации, 2016, N 40, ст. 5741; 2020, N 48, ст. 7765) (далее - ФГИС ЦС), путем включения в федеральный реестр сметных нормативов, формируемый в соответствии с Порядком формирования и ведения федерального реестра сметных нормативов, утвержденным приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 24 октября 2017 г. N 1470/пр (зарегистрирован Министерством юстиции Российской Федерации 14 мая 2018 г., регистрационный N 51079) (далее - ФРСН, Порядок N 1470/пр), в качестве справочной информации, а также публикуются на официальном сайте Министерства строительства и жилищно-коммунального хозяйства Российской Федерации в информационно-телекоммуникационной сети "Интернет" (далее - Министерство).".

2. Пункт 5 изложить в следующей редакции:

"5. Сметная стоимость строительно-монтажных работ в уровне цен, сложившемся ко времени составления сметной документации, рассчитывается как произведение показателя итоговой сметной стоимости указанных работ в базисном уровне цен, установленном на определенную дату (далее - базисный уровень цен), сформированного по локальным сметным расчетам (сметам), сгруппированным в объектные сметные расчеты (сметы) по видам строительства (далее - локальные сметные расчеты), на индекс к СМР по виду объекта, сведения о котором размещены в ФГИС ЦС (далее - индекс к СМР по виду объекта).

Выбор индекса к СМР по виду объекта осуществляется исходя из наименования объекта капитального строительства, указанного в наименовании объектных сметных расчетов (смет) или ССРСС, вида используемой сметно-нормативной базы, периода составления сметной документации, территории расположения объекта капитального строительства, для которого разрабатывается сметная документация.

В случае отсутствия в ФРСН и ФГИС ЦС сведений об индексах к СМР по видам объектов, соответствующих периоду разработки сметной документации, применяются индексы к СМР по видам объектов, сведения о которых размещены в ФРСН и ФГИС ЦС последними.".

3. Дополнить пунктами 5.1 - 5.8 следующего содержания:

"5.1. Сметная стоимость строительно-монтажных работ, включенных в главы 2 - 6 ССРСС, в уровне цен, сложившемся ко времени составления сметной документации, определяется как произведение показателя итоговой сметной стоимости указанных работ в базисном уровне цен по локальным сметным расчетам, на индекс к СМР по виду объекта, наиболее полно соответствующего наименованию объекта строительства в объектном сметном расчете (смете), за исключением случаев, указанных в пункте 6 Методики.

В случае отсутствия отдельных индексов к СМР по видам объектов или когда суммарная стоимость строительно-монтажных работ в базисном уровне цен по итогам глав 3 - 5 ССРСС составляет менее 20 (двадцати) процентов от суммарной стоимости строительно-монтажных работ по главе 2 ССРСС, сметная стоимость строительно-монтажных работ в уровне цен, сложившемся ко времени составления сметной документации, рассчитывается как произведение показателя итоговой сметной стоимости указанных работ в базисном уровне цен, определенной по локальным сметным расчетам, на индекс к СМР по виду объекта, наиболее полно соответствующий наименованию объекта строительства, сметная стоимость строительно-монтажных работ которого в базисном уровне цен составляет наибольшую стоимость от совокупной сметной стоимости строительно-монтажных работ, определенной по главе 2 ССРСС.

5.2. Сметная стоимость строительно-монтажных работ, включенных в главы 1, 7, 8, 9, 12 ССРСС, в уровне цен, сложившемся ко времени составления сметной документации, определяется как произведение показателя итоговой сметной стоимости указанных работ в базисном уровне цен, определенной по локальным сметным расчетам, на индекс к СМР по видам объектов, наиболее полно соответствующий наименованию объекта строительства, сметная стоимость строительно-монтажных работ которого в базисном уровне цен составляет наибольшую стоимость в сметной стоимости строительно-монтажных работ главы 2 ССРСС в базисном уровне цен, за исключением случаев, указанных в пункте 6 Методики.

5.3. Сметная стоимость затрат на перевозку грузов для строительства автомобильным транспортом (в том числе затрат на дополнительную перевозку сверх расстояния, учтенного сметными ценами на материалы, изделия, конструкции и оборудование) в уровне цен, сложившемся ко времени составления сметной документации, определяется как произведение показателя итоговой сметной стоимости указанных затрат в базисном уровне цен на индекс изменения сметных цен на перевозку грузов для строительства автомобильным транспортом, рассчитанный для соответствующего типа автотранспортных средств, за исключением случаев, указанных в пункте 5.5 Методики.

5.4. Сметная стоимость затрат на перевозку грузов для строительства железнодорожным транспортом в уровне цен, сложившемся ко времени составления сметной документации, определяется как произведение показателя итоговой сметной стоимости указанных затрат в базисном уровне цен на индекс изменения сметных цен услуг на перевозку грузов для строительства железнодорожным транспортом, рассчитанный для соответствующего типа подвижного состава, за исключением случаев, указанных в пункте 5.5 Методики.

5.5. В случае, если для расчета индексов изменения сметной стоимости по видам объектов использовались ресурсно-технологические модели (далее - РТМ), разработанные с учетом дополнительных затрат на перевозку грузов для строительства автомобильным и (или) железнодорожным транспортом (далее - перевозка грузов для строительства), а также при отсутствии в ФГИС ЦС индексов изменения сметной стоимости затрат на перевозку грузов для строительства, то для определения сметной стоимости таких затрат в уровне цен, сложившемся ко времени составления сметной документации, к итогам их сметной стоимости в базисном уровне цен по локальным сметным расчетам, применяется индекс к СМР по виду объекта, наиболее полно соответствующий наименованию объекта строительства, сметная стоимость строительно-монтажных работ которого в базисном уровне цен составляет наибольшую стоимость в сметной стоимости строительно-монтажных работ главы 2 ССРСС в базисном уровне цен.

Сведения об учете дополнительных затрат на перевозку грузов для строительства указываются при определении назначения и области применения таких индексов в соответствии с пунктом 85 Методики.

5.6. Сметная стоимость работ (затрат), учитываемых в сметной документации в базисном уровне цен, определенная с применением сметных нормативов, выраженных в процентах, индексами к СМР по видам объектов не пересчитывается, а определяется с применением сметных нормативов, выраженных в процентах от стоимости соответствующих работ (затрат) в уровне цен, сложившемся ко времени составления сметной документации.

5.7. В случае, если после получения положительного заключения государственной экспертизы проектной документации и результатов инженерных изысканий, но до даты заключения государственного (муниципального) контракта (договора) по решению застройщика внесены изменения (корректировки) в сметную документацию, не затрагивающие физические объемы работы, конструктивные, организационно-технологические и другие решения, предусмотренные проектной документацией, в связи с применением индексов изменения сметной стоимости, действующих на дату пересчета сметной стоимости строительства, то сметная стоимость таких:

- строительно-монтажных работ, прочих работ и затрат, оборудования, которая в базисном уровне цен определена на основании федеральных единичных расценок, в том числе их отдельных составляющих, прочих работ и затрат, и оборудования в уровне цен, сложившемся ко времени составления сметной документации, определяется как произведение соответствующего индекса изменения сметной стоимости к показателю итогов сметной стоимости строительно-монтажных работ, прочих работ и затрат, оборудования;

- строительных ресурсов, учтенных в сметной документации и отсутствующих в сметно-нормативной базе (принятых по фактической стоимости на основании прейскурантов, коммерческих предложений и иных документально подтверждаемых обоснований, содержащих информацию о стоимости строительных ресурсов), в уровне цен, сложившемся ко времени составления сметной документации, определяется с применением к текущей стоимости соответствующих строительных ресурсов, указанной в сметной документации на дату получения положительного заключения государственной экспертизы проектной документации и инженерных изысканий, индексов цен на продукцию (затраты, услуги) инвестиционного назначения по видам экономической деятельности (строительство) по Российской Федерации, публикуемых Федеральной службой государственной статистики для соответствующего периода. В сметной документации сметная стоимость таких строительных ресурсов в базисном уровне цен определяется обратным счетом путем деления их текущей стоимости на индекс изменения сметной стоимости строительно-монтажных работ для соответствующего вида объекта строительства и (или) оборудования (в случае определения стоимости оборудования), действующий на дату пересчета сметной стоимости;

- работ и затрат, включенных в ССРСС на основании исполненных договоров, учитывается в ССРСС без изменения стоимости указанных работ в текущем уровне цен. При этом стоимость таких работ в базисном уровне цен определяется обратным счетом путем деления их текущей стоимости на соответствующий индекс изменения сметной стоимости, действующий на дату ее пересчета.

5.8. В случае, если оборудование относится к нестандартизированному, или стоимость оборудования определяется с использованием ценовой информации в валюте иностранного государства, то его стоимость в уровне цен, сложившемся ко времени составления сметной документации, может быть определена по результатам сбора информации о текущих ценах такого оборудования, выполненного в соответствии с Методикой на основании данных из различных источников на дату пересчета сметной стоимости. При этом сметная стоимость такого оборудования в базисном уровне цен в сметной документации определяется обратным счетом путем деления его стоимости в уровне цен, сложившемся ко времени составления сметной документации, на индекс изменения сметной стоимости оборудования, действующий на дату пересчета сметной стоимости.".

4. Пункт 6 изложить в следующей редакции:

"6. Сметная стоимость строительно-монтажных работ линейного объекта, расположенного на территории нескольких ценовых зон, в уровне цен, сложившемся ко времени составления сметной документации, определяется как произведение показателя итоговой сметной стоимости в базисном уровне цен, сформированной по локальным сметным расчетам, рассчитанного отдельно для каждой ценовой зоны на индекс к СМР по видам объектов для соответствующих ценовых зон.".

5. Дополнить пунктами 6.1, 6.2 следующего содержания:

"6.1. Для определения сметной стоимости строительно-монтажных работ в уровне цен, сложившемся ко времени составления сметной документации, выполняемых на линейных, технически сложных, особо опасных и уникальных объектах капитального строительства, а также объектах обороны и безопасности, для которых в соответствии с главой VII Методики к комплексу работ, учтенному в главах 1 - 7 ССРСС, рассчитываются отдельные индексы по видам объектов, к итогам сметной стоимости указанных работ, определенной в базисном уровне цен в локальных сметных расчетах (сметах), сгруппированных в объектные сметные расчеты (сметы) по видам строительства, включенные в главы 1 - 9, 12 ССРСС, применяется индекс к СМР по виду объекта, рассчитываемый для основного объекта строительства, наименование которого указано в ССРСС, в случаях, когда указанный метод применения предусмотрен при расчете таких индексов в соответствии с главой VIII Методики.

6.2. В случае если линейный, технически сложный, особо опасный, уникальный объект капитального строительства или объект обороны и безопасности, для которого рассчитываются индексы по видам объектов в соответствии с главой VII Методики к комплексу работ, учтенному в главах 1 - 7 ССРСС, располагается на территориях различных ценовых зон, то для определения сметной стоимости строительно-монтажных работ такого объекта в уровне цен, сложившемся ко времени составления сметной документации, к сумме итогов сметной стоимости указанных работ в локальных сметных расчетах (сметах), сгруппированных в объектные сметные расчеты (сметы) по видам строительства, включенных в главы 1 - 9, 12 ССРСС, определенной по каждой из ценовых зон в базисном уровне цен, применяется индекс к СМР по видам объектов для каждой ценовой зоны, наиболее полно соответствующий наименованию объекта, указанного в ССРСС.".

6. В пункте 7 слова "на основе ресурсно-технологических моделей (далее - РТМ)" заменить словами "на РТМ".

7. В пункте 9 после слов "укрупненных нормативов цены строительства" дополнить словами ", информация о которых размещена в ФГИС ЦС, без предоставления комплекта документов, использованных для ее разработки".

8. Пункт 11 изложить в следующей редакции:

"11. Основой для разработки РТМ является сметная документация, входящая в состав проектной или рабочей (при соблюдении требований, установленных пунктом 88 Методики) документации объекта-представителя, разработанная с использованием сметных нормативов, сведения о которых включены в ФРСН, а также данных о стоимости строительных ресурсов в базисном и текущем уровнях цен для соответствующего субъекта Российской Федерации (частей территории субъекта Российской Федерации), для применения на территории которого будут рассчитываться индексы изменения сметной стоимости по номенклатуре строительных ресурсов, учтенных в РТМ.".

9. Пункт 13 дополнить абзацем следующего содержания:

"В случае если наличие сложных природных условий оказывает влияние только на проектные решения отдельных частей объекта капитального строительства, а также в случае невозможности усреднения объемов работ, возникающих при строительстве объектов капитального строительства в сложных природных условиях, одновременно с формированием РТМ при необходимости осуществляется расчет корректирующих коэффициентов. Рассмотрение необходимости расчета корректирующих коэффициентов и алгоритма их расчета осуществляется научно-экспертным советом по ценообразованию и сметному нормированию в строительстве при Министерстве.".

10. Подпункт "б" пункта 14 изложить в следующей редакции:

"б) формируется объектная ресурсная ведомость на основе сметной документации по объекту-представителю (ведомостей строительных ресурсов, сформированных к локальным сметным расчетам). Рекомендуемый образец объектной ресурсной ведомости приведен в Приложении N 1 к Методике;".

11. Абзац третий пункта 15 после слов "в соответствии с группами" дополнить словом ", разделами".

12. Пункт 25 изложить в следующей редакции:

"25. Корректировка разработанной РТМ и сметной документации (при необходимости), используемой для разработки РТМ, производится в случае, если после разработки такой РТМ были внесены изменения в сметные нормативы, единичные расценки, технические регламенты, санитарно-эпидемиологические требования и иные требования к проектированию и строительству объектов капитального строительства, на основании которых была сформирована РТМ.

Изменения, внесенные в сметные нормативы и единичные расценки, учитываются государственным учреждением, подведомственным Министерству и уполномоченным на создание и эксплуатацию ФГИС ЦС (далее - Учреждение), путем переработки РТМ без внесения изменений в локальные сметные расчеты (сметы).

Для индексов изменения сметной стоимости, рассчитанных на основании РТМ в соответствии с главой II Методики, федеральные органы исполнительной власти, к сфере деятельности которых относится обеспечение осуществления строительства объектов обороны и безопасности, линейных, особо опасных, технически сложных и уникальных объектов капитального строительства, а также имеющих отраслевую или иную специфику, федеральные агентства и службы, к сфере деятельности которых относится обеспечение осуществления строительства объектов обороны и безопасности, линейных, особо опасных, технически сложных и уникальных объектов капитального строительства, а также имеющих отраслевую или иную специфику (далее - федеральные органы исполнительной власти), по согласованию с федеральными органами исполнительной власти, осуществляющими координацию и контроль деятельности таких федеральных агентств и служб, юридические лица, созданные Российской Федерацией, юридические лица, доля в уставных (складочных) капиталах которых Российской Федерации составляет более 50 (пятидесяти) процентов, осуществляющие строительство линейных, особо опасных, технически сложных и уникальных объектов капитального строительства, а также имеющих отраслевую или иную специфику, по согласованию с федеральными органами исполнительной власти, к сфере деятельности которых относится деятельность таких юридических лиц (далее - Организации), вправе направить в Учреждение переработанную РТМ с внесением изменений в локальные сметные расчеты (сметы), используемые для разработки таких РТМ (без корректировки технических решений и объемов работ), с одновременным приложением пояснительной записки, содержащей информацию о внесенных изменениях.".

13. В пункте 28:

а) в подпункте "а":

в абзацах четвертом и пятом после слов "труда рабочих-строителей" дополнить словами ", рабочих, управляющих машинами (далее - машинистов),";

дополнить абзацем шестым следующего содержания:

"При расчете индексов изменения сметной стоимости оплаты труда по формуле (1) с учетом накладных расходов и сметной прибыли необходимо дополнительно учитывать накладные расходы и сметную прибыль в базисном и текущем уровнях цен в размерах, установленных сметными нормативами, сведения о которых включены в ФРСН, в текущем уровне цен в числителе, а в базисном уровне цен в знаменателе.";

б) подпункт "б" изложить в следующей редакции:

"б) размер средств на оплату труда рабочих-строителей, машинистов в базисном уровне цен (ФОТр.баз) определяется как произведение общей трудоемкости в человеко-часах (чел.-ч) по РТМ на часовую тарифную ставку в базисном уровне цен для соответствующего разряда рабочих-строителей, машинистов, принятую при разработке единичных расценок;";

в) подпункт "в" изложить в следующей редакции:

"в) в целях определения размера средств на оплату труда рабочих-строителей, машинистов в текущем уровне цен (ФОТр.тек) федеральные органы исполнительной власти и Организации по Российской Федерации (части территории Российской Федерации, включающей 2 или более субъектов Российской Федерации, субъектам Российской Федерации или частям территории субъекта Российской Федерации) и органы исполнительной власти субъектов Российской Федерации по субъектам Российской Федерации (частям территории субъекта Российской Федерации) представляют на рассмотрение в Учреждение, в том числе с использованием ФГИС ЦС, расчет среднемесячного размера оплаты труда рабочего первого разряда, занятого в строительной отрасли, за предшествующий календарный год и обосновывающие документы к такому расчету.

Расчет среднемесячного размера оплаты труда рабочего первого разряда, занятого в строительной отрасли, направляется федеральными органами исполнительной власти, Организациями за подписью руководителя или лица, исполняющего его обязанности, органами исполнительной власти субъектов Российской Федерации за подписью высшего должностного лица субъекта Российской Федерации (руководителя высшего исполнительного органа государственной власти субъекта Российской Федерации), лица, исполняющего его обязанности, или руководителя органа исполнительной власти субъекта Российской Федерации, наделенного полномочиями по утверждению размера среднемесячной оплаты труда рабочего первого разряда, занятого в строительной отрасли, закрепленными в положении о данном органе исполнительной власти. Рекомендуемый образец оформления расчета среднемесячного размера оплаты труда рабочего первого разряда, занятого в строительной отрасли, приведен в Приложении N 7 к Методике.";

г) в подпункте "г":

в абзаце пятом слова "Также по решению органов исполнительной власти субъектов Российской Федерации может быть применен понижающий коэффициент, учитывающий специфику строительства объектов, характерных для региональных условий, а также экономическую ситуацию, сложившуюся в строительной отрасли таких субъектов Российской Федерации" исключить;

дополнить абзацем восьмым следующего содержания:

"Также по решению федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, Организаций может быть применен понижающий коэффициент к итогу расчета среднемесячного размера оплаты труда рабочего первого разряда, занятого в строительной отрасли, учитывающий специфику строительства объектов, характерных для региональных условий, а также экономическую ситуацию, сложившуюся в строительной отрасли таких субъектов Российской Федерации.".

14. В абзаце четвертом пункта 30 слова "(далее - ФГИС ЦС)" исключить.

15. В пункте 31:

а) в абзаце первом после слов "Размер средств на оплату труда рабочих строителей" дополнить словами ", машинистов";

б) в абзаце шестом после слов "рабочего в месяц" дополнить словами "за предшествующий календарный год".

16. Пункт 36 дополнить абзацем следующего содержания:

"Индексы изменения сметной стоимости по элементам прямых затрат, применяемые при определении сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства в очередном периоде, рассчитываются прогнозным или расчетным методом в соответствии с положениями главы VII Методики.".

17. Дополнить пунктами 36.1 - 36.3 следующего содержания:

"36.1. Федеральные органы исполнительной власти, Организации, органы исполнительной власти субъектов Российской Федерации вправе разработать РТМ, предназначенные для расчета индексов изменения сметной стоимости капитального ремонта в соответствии с главами II и VIII Методики в случае наличия обоснований, подтверждающих отличие структуры прямых затрат в локальных сметных расчетах, разработанных для определения сметной стоимости капитального ремонта объектов капитального строительства, и структуры прямых затрат в локальных сметных расчетах, разработанных для определения сметной стоимости строительства соответствующих видов объектов капитального строительства.

36.2. Расчет индексов к СМР на проведение капитального ремонта по видам объектов осуществляется на основании РТМ, разработанных в соответствии с пунктом 36.1 Методики по видам объектов капитального строительства.

36.3. В случае отсутствия в ФРСН сведений об индексах к СМР на проведение капитального ремонта для соответствующих объектов капитального строительства определение сметной стоимости капитального ремонта объектов капитального строительства осуществляется с использованием индексов к СМР по видам объектов, рассчитанных для строительства.".

18. Главу IV изложить в следующей редакции:

"IV. ПОРЯДОК РАСЧЕТА ИНДЕКСОВ К ЕДИНИЧНЫМ РАСЦЕНКАМ

И ИНДЕКСОВ ИЗМЕНЕНИЯ СМЕТНЫХ ЦЕН УСЛУГ НА ПЕРЕВОЗКУ ГРУЗОВ

ДЛЯ СТРОИТЕЛЬСТВА АВТОМОБИЛЬНЫМ ТРАНСПОРТОМ

37. Расчет индексов к единичным расценкам выполняется по элементам прямых затрат в порядке, установленном главой III Методики, с учетом количественных показателей строительных ресурсов сметных норм, на основе которых разработаны такие расценки, и стоимости строительных ресурсов в базисном и текущем уровнях цен.

При расчете индексов к единичным расценкам номенклатура и расход материалов, изделий и конструкций, а также номенклатура и нормы времени эксплуатации строительных машин и механизмов не укрупняются, расчет осуществляется по всем показателям строительных ресурсов, приведенным в сметной норме, на основе которой была разработана единичная расценка.

38. Индексы изменения сметных цен услуг на перевозку грузов для строительства автомобильным транспортом (далее - индексы для автотранспорта) рассчитываются по следующим типам автотранспортных средств, учтенным в таблицах, приведенных в разделе 3 сборника федеральных сметных цен на перевозки грузов для строительства (далее - ФССЦпг), сведения о котором включены в ФРСН, "Сметные цены услуг на перевозку грузов автомобильным транспортом":

автомобили бортовые;

автомобили-самосвалы;

автомобили-панелевозы;

автомобили-трубоплетевозы;

автобетоносмесители.

38.1. В случае дополнения раздела 3 "Сметные цены услуг на перевозку грузов автомобильным транспортом" ФССЦпг, сведения о котором включены в ФРСН, новыми типами автотранспортных средств индексы для автотранспорта рассчитываются отдельно для каждого нового типа автотранспортного средства.

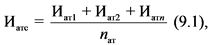

38.2. Расчет индексов для автотранспорта по типам автотранспортных средств (Иатс) (вне зависимости от класса грузов, определяемых в соответствии с таблицей 3 Приложения 4 к Методике) выполняется по формуле (9.1):

где:

- количество показателей Иат;

- количество показателей Иат;

Иат - индекс изменения сметных цен услуг на перевозку грузов для строительства автотранспортным средством определенного типа (типов).

Для нескольких типов автотранспортных средств может быть рассчитан один индекс изменения сметных цен услуг на перевозку грузов для строительства автотранспортными средствами, если отклонение между индексами по таким типам автотранспортных средств не превышает 10%.

38.3. Индекс изменения сметных цен услуг на перевозку грузов для строительства автотранспортным средством для каждого из типов автотранспортных средств (Иат) рассчитывается по формуле (9.2):

где:

СЦат.тек - текущая сметная цена услуг на перевозку грузов для строительства для усредненного расстояния перевозки в зависимости от типа автотранспортного средства и набора расценок в ФССЦпг в руб./т;

СЦат.баз - базисная сметная цена услуг на перевозку грузов для строительства для среднего расстояния перевозки в зависимости от типа автотранспортного средства и набора расценок в ФССЦпг в руб./т.

38.4. Текущая сметная цена услуг на перевозку грузов для строительства автотранспортным средством для усредненного расстояния перевозки (СЦат.тек) определяется по формуле (9.3):

где:

Сцэмаш.тек - сметная цена услуги на эксплуатацию автотранспортного средства, определяемая в соответствии с методическими документами, сведения о которых включены в ФРСН с учетом двухсменной работы автотранспортного средства, руб./маш.-ч;

ЗПМтек - оплата труда машиниста в текущем уровне цен определяется в соответствии с методическими документами, сведения о которых включены в ФРСН, с учетом двухсменной работы автотранспортного средства, руб./маш.-ч;

НР - нормативный показатель накладных расходов при автомобильных перевозках определяется в соответствии с методическими документами, сведения о которых включены в ФРСН, %;

СП - нормативный показатель сметной прибыли при автомобильных перевозках определяется в соответствии с методическими документами, сведения о которых включены в ФРСН, %;

Гр - грузоподъемность автотранспортного средства, тонн;

Кг - коэффициент использования автотранспортного средства при полной загрузке кузова;

Вр - время рейса автотранспортного средства при перевозке грузов для строительства, часов.

38.5. Время рейса автотранспортного средства при перевозке грузов для строительства (Вр) определяется с учетом скоростного режима на территории Москвы и Московской области в часах по формуле (9.4):

где:

Ппаб - плечо перевозки от автобазы до места первой погрузки (пробег от места последней разгрузки до автобазы учтен коэффициентом 2), км;

Ппг - плечо перевозки по городским дорогам (в черте населенного пункта), км;

Ппт - плечо перевозки вне населенного пункта, км;

2 - коэффициент, учитывающий расстояние обратного (порожнего) пробега;

С1 - скорость перемещения (средняя скорость за время нахождения автотранспортного средства в движении, включая остановки в ожидании возможности продолжить движение, время на мойку колес и заправку, без учета времени нахождения под погрузкой и разгрузкой) автотранспортного средства при перемещении от автобазы до места первой погрузки и от места последней разгрузки до автобазы, км/ч;

С2 - скорость перемещения автотранспортного средства при перемещении по городским дорогам (в черте населенного пункта), км/ч;

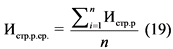

С3 - скорость перемещения транспортного средства вне населенного пункта, км/ч;

Впр - суммарное время простоя автотранспортного средства в местах погрузки и выгрузки, ч;

Р - количество рейсов автотранспортного средства в смену.

В случае, когда расчетные значения показателей времени рейса, необходимого на перевозку грузов для строительства автотранспортными средствами, определенные по формуле 9.4, отличаются более чем на 5% от значений показателей, учтенных сметными нормативами, сведения о которых включены в ФРСН, в расчете текущих сметных цен услуг на перевозку грузов для строительства автотранспортным средством по формуле 9.3 используется время рейса, учтенное сметными нормативами, сведения о которых включены в ФРСН.

38.6. Сметная цена услуг на перевозку грузов для строительства в уровне цен по состоянию на 1 января 2000 г. принимается на основании сметных нормативов, сведения о которых включены в ФРСН. Сметная цена услуг на перевозку грузов для строительства в уровне цен по состоянию на иные даты рассчитывается в соответствии с методическими документами, сведения о которых включены в ФРСН, с учетом двухсменной работы автотранспортного средства.".

19. Пункт 39 дополнить абзацем следующего содержания:

"Рассчитанные на текущий период индексы изменения сметной стоимости оборудования по отраслям экономики представляются Учреждением в Министерство.".

20. Пункт 40 дополнить абзацем следующего содержания:

"Индексы изменения сметной стоимости изыскательских работ, индексы изменения сметной стоимости проектных работ, индексы изменения сметной стоимости пусконаладочных работ, индексы изменения сметной стоимости прочих работ и затрат по отраслям экономики, рассчитанные на текущий период в соответствии с главой VI Методики, представляются Учреждением в Министерство.".

21. В пункте 47:

а) в абзаце третьем слова "включающего оплату труда пусконаладочного персонала" заменить словами "состоящего из затрат на оплату труда пусконаладочного персонала";

б) в абзаце шестом слова "исключительно к сметной документации, сформированной с применением единичных расценок на пусконаладочные работы" заменить словами "к величине затрат на оплату труда пусконаладочного персонала, определенных по соответствующим единичным расценкам на пусконаладочные работы";

в) дополнить абзацами следующего содержания:

"В случае, если федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации и Организациями представлены отчетные данные о текущих ценах на строительные ресурсы, оборудование, эксплуатацию машин и механизмов в соответствии с пунктами 53 - 54 Методики, индексы изменения сметной стоимости пусконаладочных работ в очередном отчетном периоде рассчитываются прогнозным методом как произведение величины индекса изменения сметной стоимости пусконаладочных работ, установленного для предыдущего периода, размещенного в ФРСН и ФГИС ЦС, на коэффициент инфляции, определяемый поквартально в соответствии с данными прогноза социально-экономического развития Российской Федерации, публикуемый Министерством экономического развития Российской Федерации по строке "Индекс потребительских цен в среднем за год" на текущий год.

В случае, когда в сроки, установленные пунктами 53 и 54 Методики, федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации и Организациями не представлены отчетные данные о текущих ценах на строительные ресурсы, оборудование, эксплуатацию машин и механизмов, то в указанном периоде индексы изменения сметной стоимости пусконаладочных работ для соответствующих субъектов Российской Федерации (частей территории субъекта Российской Федерации) и (или) федеральных органов исполнительной власти и Организаций не рассчитываются и не размещаются в ФРСН и ФГИС ЦС.

В случае когда отчетные данные о текущих ценах на строительные ресурсы, оборудование, эксплуатацию машин и механизмов представлены в сроки, установленные пунктами 53 и 54 Методики, но при этом в предыдущих периодах информация об индексах изменения сметной стоимости пусконаладочных работ в связи с отсутствием отчетных данных о текущих ценах на строительные ресурсы, оборудование, эксплуатацию машин и механизмов (далее - Отчет) в ФРСН и ФГИС ЦС не размещалась, в очередном отчетном периоде такие индексы изменения сметной стоимости рассчитываются Учреждением по результатам анализа представленных отчетных данных о текущих ценах на строительные ресурсы, оборудование, эксплуатацию машин и механизмов как произведение величины последних опубликованных соответствующих индексов изменения сметной стоимости пусконаладочных работ для части территории Российской Федерации, включающей два или более субъекта Российской Федерации, территории субъекта Российской Федерации или части территории субъекта Российской Федерации, информация о которых размещена в ФРСН и ФГИС ЦС, на коэффициент инфляции, определяемый поквартально в соответствии с данными прогноза социально-экономического развития Российской Федерации, публикуемой Министерством экономического развития Российской Федерации по строке "Индекс потребительских цен в среднем за год" на текущий год, за весь период, начиная с даты последнего размещения таких индексов изменения сметной стоимости.".

22. Пункт 48 изложить в следующей редакции:

"48. Размер учитываемых накладных расходов и сметной прибыли определяется в порядке, установленном пунктами 24 и 26 Методики.".

23. Пункт 53 изложить в следующей редакции:

"53. Для проведения анализа динамики изменений текущей стоимости строительных ресурсов на территории субъекта Российской Федерации, частей территории субъекта Российской Федерации, используемых при расчете индексов по видам объектов, органы исполнительной власти субъектов Российской Федерации в соответствии с пунктом 25 Правил N 1452 ежеквартально осуществляют сбор информации о текущих ценах таких строительных ресурсов на основании данных из различных источников (далее - Конъюнктурный анализ текущих цен) по сводной номенклатуре ценообразующих строительных ресурсов, формируемой Министерством в соответствии с пунктом 2 Правил N 1452 (далее - сводная номенклатура ценообразующих ресурсов), в соответствии с пунктами 70, 72 - 79 Методики и направляют в Учреждение Отчет на бумажном носителе и (или) в форме электронного документа в машиночитаемом формате *.xlsx, *.xls, *.xml, в том числе с использованием ФГИС ЦС, в срок не позднее 30 (тридцати) календарных дней до окончания очередного квартала (рекомендуемый образец Отчета приведен в Приложении N 3 к Методике).

Текущая цена материальных ресурсов и оборудования, указываемая в Отчете, определяется по результатам Конъюнктурного анализа текущих цен с учетом затрат, связанных с приобретением, заготовительно-складскими расходами и стоимости перевозки таких материальных ресурсов и оборудования автомобильным транспортом на расстояние до 30 километров (если иное расстояние перевозки не указано в общих частях сборников сметных цен, включенных в ФРСН) с учетом массы брутто в пределах субъекта Российской Федерации (или частей территории субъекта Российской Федерации), рассчитываемой в рублях за единицу измерения по формуле (17.1):

где:

Цт - стоимость перевозки автомобильным транспортом;

Вр - время рейса транспортного средства, ч, определяемое по таблице 3 Приложения N 4 к Методике;

Сцэмаш.тек - сметная цена на эксплуатацию транспортного средства с учетом заработной платы водителя, руб./маш.-ч;

ЗПМтек - оплата труда водителя, руб./маш.-ч;

НР - нормативный показатель накладных расходов для перевозки грузов автомобильным транспортом в соответствии с методическими документами, сведения о которых включены в ФРСН, %;

СП - нормативный показатель сметной прибыли для перевозки грузов автомобильным транспортом в соответствии с методическими документами, сведения о которых включены в ФРСН, %;

Гр - грузоподъемность транспортного средства, т;

Кг - коэффициент использования транспортного средства при полной загрузке кузова, определяемый по таблице 3 Приложения N 4 к Методике;

М - масса брутто за единицу измерения материального ресурса, т.".

24. Пункт 54 изложить в следующей редакции:

"Федеральные органы исполнительной власти и Организации, для которых индексы изменения сметной стоимости строительства размещаются в ФРСН, в соответствии с пунктом 25 Правил N 1452 ежеквартально осуществляют сбор информации о текущих ценах строительных ресурсов на основании данных Конъюнктурного анализа текущих цен согласно пунктам 71 - 79 Методики по перечням специализированных ценообразующих строительных ресурсов (характерных для отдельных видов объектов, имеющих отраслевую и иную специфику), формируемых Министерством в соответствии с пунктом 2 Правил N 1452 (далее - перечни специализированных ценообразующих ресурсов), и направляют в Учреждение Отчеты на бумажном носителе и в форме электронного документа в машиночитаемом формате *.xlsx, *.xls, *.xml, в том числе, с использованием ФГИС ЦС в срок не позднее 30 (тридцати) календарных дней до окончания очередного квартала (рекомендуемый образец Отчета приведен в Приложении N 3 к Методике).".

25. Дополнить пунктами 55.1 и 55.2 следующего содержания:

"55.1. Индексы изменения сметной стоимости по элементам прямых затрат в очередном отчетном периоде рассчитываются прогнозным методом на основании анализа Отчетов:

- индексы по статьям "Материалы, изделия и конструкции" и "Эксплуатация машин и механизмов" рассчитываются как произведение величины индексов изменения сметной стоимости по соответствующим элементам прямых затрат, установленных для предыдущего периода, сведения о которых размещены в ФРСН и ФГИС ЦС, на индекс цен производителей по отрасли "Строительство";

- индексы по статье "Оплата труда" рассчитываются как произведение величины индекса изменения сметной стоимости по соответствующему элементу прямых затрат, установленного для предыдущего периода, размещенного в ФРСН и ФГИС ЦС, на коэффициент инфляции, определяемый поквартально в соответствии с данными прогноза социально-экономического развития Российской Федерации, публикуемый Министерством экономического развития Российской Федерации по строке "Индекс потребительских цен в среднем за год" на текущий год.

55.2. В случае, если рассчитанная на основании данных представленного Отчета величина индекса изменения сметной стоимости по элементам затрат ниже величины соответствующего индекса изменения сметной стоимости по элементам затрат, установленного для предыдущего периода, размещенного в ФРСН и ФГИС ЦС, в очередном отчетном периоде расчет такого индекса изменения сметной стоимости для текущего периода выполняется на основании данных представленного Отчета в порядке, установленном главой III Методики.".

26. В пункте 57:

а) абзац первый изложить в следующей редакции:

"В случае когда Отчеты представлены в сроки, установленные пунктами 53 и 54 Методики, но при этом в течение предыдущих четырех отчетных периодов информация об индексах изменения сметной стоимости строительно-монтажных работ в связи с отсутствием Отчетов не размещалась в ФРСН и ФГИС ЦС, в очередном отчетном периоде такие индексы изменения сметной стоимости рассчитываются Учреждением по результатам анализа представленного Отчета как произведение величины последних индексов изменения сметной стоимости строительно-монтажных работ, информация о которых размещена в ФРСН и ФГИС ЦС, для соответствующей части территории Российской Федерации, включающей два и более субъекта Российской Федерации, территории субъекта Российской Федерации или части территории субъекта Российской Федерации, на индекс цен производителей по отрасли "Строительство" за весь период, начиная с даты последнего размещения таких индексов изменения сметной стоимости в ФРСН и ФГИС ЦС.";

б) дополнить абзацем следующего содержания:

"В случае, когда Отчеты представлены в сроки, установленные пунктами 53 и 54 Методики, но при этом более четырех предыдущих периодов информация об индексах изменения сметной стоимости строительно-монтажных работ в ФРСН и ФГИС ЦС не размещалась в связи с отсутствием Отчетов, в очередном отчетном периоде такие индексы изменения сметной стоимости Учреждением не рассчитываются до предоставления материалов в соответствии с пунктами 59 - 69 Методики.".

27. Пункт 59 дополнить подпунктами "е" и "ж" следующего содержания:

"е) об отсутствии информации об индексах изменения сметной стоимости строительно-монтажных работ в ФРСН и ФГИС ЦС (в связи с отсутствием Отчетов) более четырех периодов;

ж) о необходимости дифференциации индексов изменения сметной стоимости строительно-монтажных работ по ценовым зонам, установленным нормативным правовым актом высшего исполнительного органа государственной власти субъекта Российской Федерации.".

28. В пункте 61:

а) в подпункте "а" после слов "обосновывающих документов, подписанных" дополнить словами "руководителем юридического лица (или уполномоченным им лицом) и (или) индивидуальным предпринимателем (или уполномоченным им лицом являющимися";

б) подпункт "б" изложить в следующей редакции:

"б) машин и механизмов: копиями или оригиналами (при наличии) обосновывающих документов (прейскуранты цен, опубликованные в открытых источниках: печатные издания, информационно-телекоммуникационная сеть "Интернет"), заверенных подписями уполномоченного лица Поставщика, федерального органа исполнительной власти, органа исполнительной власти субъекта Российской Федерации или Организации в соответствии с положениями законодательства Российской Федерации о бухгалтерском учете и о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, с указанием дат и (или) сроков действия ценовых предложений с заполнением сводной информации о результатах Конъюнктурного анализа текущих цен машин и механизмов (рекомендуемый образец Конъюнктурного анализа текущих цен машин и механизмов приведен в Приложении N 5 к Методике), выполненного в соответствии с пунктами 70 - 71, 78 - 79 Методики и с приложением данных из открытых и (или) официальных источников информации о текущей стоимости энергоносителей и горюче-смазочных материалов в административном центре субъекта Российской Федерации (или частях территории субъекта Российской Федерации), данных прогноза индексов-дефляторов и индексов цен производителей по видам экономической деятельности (по полному кругу предприятий без НДС, косвенных налогов, торгово-транспортной наценки) по строке "Продукция машиностроения (26, 27, 28, 29, 30, 33)", публикуемого Министерством экономического развития Российской Федерации в составе прогноза социально-экономического развития Российской Федерации (в случае их использования при расчете восстановительной стоимости), документами, в которых установлены технические характеристики машин и механизмов (в случае необходимости их обоснования для выполненных расчетов) и расчетом стоимости эксплуатации машин и механизмов (рекомендуемый образец расчета текущих цен эксплуатации машин и механизмов приведен в Приложении N 6 к Методике).".

29. В пункте 62 слова "ИНН, контактные данные юридического лица, а также данные об исполнителе документа (фамилия, имя, отчество (последнее - при наличии), телефон)" заменить словами "идентификационный номер налогоплательщика (далее - ИНН), код причины постановки на учет (далее - КПП), контактные данные юридического лица или индивидуального предпринимателя, а также данные об исполнителе документа (фамилия, имя, отчество (последнее - при наличии), контактный телефон)".

30. Абзацы первый и второй пункта 73 изложить в следующей редакции:

"73. Для обоснования РКЦ формируется комплект расчетно-калькуляционных материалов (далее - РКМ). Состав комплекта РКМ, а также используемые формы документов определяются видом продукции, технологическим циклом изготовления.

Типовой комплект РКМ включает в себя альбомы рабочих чертежей (схемы) изделий, расшифровки элементов прямых затрат на единицу продукции, расход материалов и комплектующих изделий (в физических единицах измерения), расшифровки принятых в РКЦ накладных расходов и сметной прибыли (рентабельности), документы, подтверждающие стоимость материалов и комплектующих изделий (коммерческие предложения, прайс-листы Поставщиков и другие документы, содержащие информацию о стоимости строительных ресурсов, в том числе размещенные на официальных сайтах Поставщиков или полученные по запросу: официальное письмо, электронная почта, факс).".

31. Дополнить пунктами 75.1 - 75.4 следующего содержания:

"75.1. Отпускные цены материальных ресурсов, сметная стоимость которых в базисном уровне цен не превышает 25 (двадцать пять) процентов от общей стоимости всех ценообразующих материальных ресурсов, допускается определять по результатам Конъюнктурного анализа текущих цен, проводимого в соответствии с пунктами 59 - 69 Методики, в порядке, установленном пунктами 72 - 77 Методики, на территории города Москвы и Московской области (далее - московский регион) с последующим их использованием в качестве обоснования результатов Конъюнктурного анализа текущих цен в остальных ценовых зонах Российской Федерации в случае, если федеральными органами исполнительной власти и Организациями осуществляются централизованные закупки таких материальных ресурсов в московском регионе.

75.2. В случае предоставления федеральными органами исполнительной власти, органами исполнительной власти соответствующих субъектов Российской Федерации и Организациями данных для расчета индексов изменения сметной стоимости расчетным методом с приложением Отчетов и Обоснований, оформленных с учетом положений, приведенных в пунктах 53 - 54, 61 - 63, 70 - 79 Методики, по всем ценовым зонам, установленным в таких субъектах Российской Федерации, Учреждение рассчитывает и направляет на согласование в Министерство зональные коэффициенты, учитывающие разницу в стоимости строительных ресурсов в конкретной ценовой зоне по отношению к соответствующей стоимости таких ресурсов в первой ценовой зоне субъекта Российской Федерации, предназначенные для использования при расчете:

- индексов по видам объектов;

- индексов к отдельным элементам прямых затрат;

- индексов к отдельным строительным ресурсам, однородным группам строительных ресурсов.

Зональные коэффициенты не рассчитываются для тех ценовых зон, доставка грузов в которые осуществляется морским транспортом исключительно через порты.

75.3. В случае предоставления федеральными органами исполнительной власти, органами исполнительной власти соответствующих субъектов Российской Федерации и Организациями Отчетов (с Обоснованиями для расчетного метода на основании информации, указанной в пункте 59 Методики), подготовленных по результатам Конъюнктурного анализа текущих цен строительных ресурсов, выполненного для одной из установленных ценовых зон, по которой будет осуществляться ежеквартальный конъюнктурный анализ в период, не превышающий трех лет, зональные коэффициенты, указанные в пункте 75.2 Методики по решению федеральных органов исполнительной власти, органов исполнительной власти соответствующих субъектов Российской Федерации и Организаций применяются для определения текущей стоимости строительных ресурсов в других установленных ценовых зонах субъекта Российской Федерации, используемой при расчете индексов изменения сметной стоимости.

75.4. При расчете индексов изменения сметной стоимости для стартовых сооружений, технологических сооружений, предназначенных для хранения элементов ракетного топлива, зданий и сооружений инженерного обеспечения (за исключением линейных объектов), иных объектов, возведение которых необходимо для обеспечения функциональных характеристик объектов космической инфраструктуры, при наличии обосновывающих материалов, предоставляемых инициатором разработки таких индексов, учитываются затраты на доставку строительных ресурсов до мест расположения указанных объектов в соответствующих субъектах Российской Федерации (частях территории субъектов Российской Федерации).".

32. В пункте 76 слова "органами исполнительной власти соответствующих субъектов Российской Федерации" заменить словами "федеральными органами исполнительной власти, органами исполнительной власти соответствующих субъектов Российской Федерации и Организациями".

33. В пункте 77:

а) в подпункте "а" после слов "юридических лиц" дополнить словами "или индивидуальных предпринимателей";

б) подпункт "б" изложить в следующей редакции:

"б) применение отпускных (сметных) цен Поставщиков на ресурсы, включенные в федеральные сборники сметных цен (далее - ФССЦ), аналогичные по назначению со схожими техническими характеристиками, наиболее широко применяемые при строительстве объектов капитального строительства в ценовой зоне, для которой производится расчет индексов изменения сметной стоимости (наличие производителей в регионе ресурса-аналога материального ресурса из сводной номенклатуры ценообразующих строительных ресурсов или перечня специализированных ценообразующих строительных ресурсов, который не представлен на рынке в регионе) для расчета текущих отпускных (сметных) цен материальных ресурсов из сводной номенклатуры ценообразующих строительных ресурсов или перечня специализированных ценообразующих строительных ресурсов. При этом текущая отпускная (сметная) цена материального ресурса из сводной номенклатуры ценообразующих строительных ресурсов или перечня специализированных ценообразующих строительных ресурсов, включенного в РТМ, определяется как произведение показателя отпускной (сметной) цены в базисном уровне цен на индекс изменения отпускной (сметной) цены, рассчитанный по ресурсу-аналогу посредством деления показателя текущей отпускной (сметной) цены ресурса-аналога на показатель его отпускной (сметной) цены в базисном уровне.

Цены услуг на перевозку грузов, на грузовые операции в местах перевалки грузов, паромные, понтонные и иные переправы при отсутствии данной информации в ФГИС ЦС определяются по наиболее экономичному варианту на основании данных о текущей стоимости таких услуг, полученных от не менее, чем двух Поставщиков.

В случае оказания указанных услуг единственным Поставщиком определение их текущей стоимости осуществляется на основании данных о цене соответствующих услуг такого Поставщика.

В случае непредставления Поставщиками в отчетном периоде данных о текущих ценах услуг на перевозку грузов, на грузовые операции в местах перевалки грузов, паромные, понтонные и иные переправы текущие цены на указанные услуги определяются на основании соответствующих данных прошлых периодов с применением прогнозных индексов-дефляторов и инфляции по строке "Инвестиции в основной капитал", публикуемых Министерством экономического развития Российской Федерации в составе прогноза индексов-дефляторов и индексов цен производителей по видам экономической деятельности (по полному кругу предприятий без НДС, косвенных налогов, торгово-транспортной наценки).".

34. Пункт 79 изложить в следующей редакции:

"79. В случае непредставления Поставщиками в отчетном периоде данных о текущей цене машин и (или) механизмов их восстановительная стоимость в текущем уровне цен определяется на основании данных о ценах прошлых периодов не старше 5 (пяти) лет с применением прогнозных индексов-дефляторов и инфляции по строке "Продукция машиностроения (26, 27, 28, 29, 30, 33)", публикуемых Министерством экономического развития Российской Федерации в составе прогноза индексов-дефляторов и индексов цен производителей по видам экономической деятельности (по полному кругу предприятий без НДС, косвенных налогов, торгово-транспортной наценки).".

35. Пункт 85 дополнить абзацем следующего содержания:

"Не допускается одновременное включение в ФРСН, а также публикация на официальном сайте Министерства индексов к СМР по виду объекта и индексов изменения сметной стоимости по элементам прямых затрат, рассчитываемых для одинаковых видов объектов капитального строительства.".

36. В подпункте "а" пункта 88 слова "его разработки" заменить словами "его расчета, а также информацию о методе применения рассчитанного индекса для определения сметной стоимости строительства объекта в соответствии с пунктом 6 настоящей Методики".

37. В абзаце втором пункта 98 после слов "отсутствующих в действующей государственной сметно-нормативной базе" дополнить словами "и (или) классификаторе строительных ресурсов".

38. Пункт 100 изложить в следующей редакции:

"100. Разработанная РТМ с комплектом обосновывающих документов, сформированных в соответствии с положениями пунктов 88 - 99 Методики, направляются Инициатором в Учреждение на электронном носителе (диск в двух экземплярах) в открытом формате, обеспечивающем возможность автоматизированной проверки документов, их сохранения на технических средствах и допускающем возможность поиска и копирования произвольного фрагмента текста средствами соответствующей программы для просмотра (в форматах *.doc, *.docx, *.xls, *.xlsx, *.rtf, *.pdf - для документов с текстовым содержанием, в форматах *.dwg, *.dwx, *.jpeg, *.pdf - для документов с графическим содержанием, в форматах *.xml, размещенном на официальном сайте Министерства, *.arps, *.arp - для сметной документации) с описью приложений, сформированной для электронного носителя.

При этом РТМ с документами, указанными в подпунктах "а" и "б" пункта 88 Методики, с описью приложений, сформированной для электронного носителя, одновременно представляются завизированными Инициатором на бумажном носителе (в двух экземплярах).".

39. Абзац первый пункта 111 изложить в следующей редакции:

"111. В случае, если в результате проверки, проводимой Учреждением, установлено соответствие представленных документов положениям, указанным в главах II и VIII Методики, Учреждением выполняется расчет индексов изменения сметной стоимости в соответствии с главой VII Методики, а также формируются предложения об актуализации сводной номенклатуры ценообразующих строительных ресурсов и (или) перечней специализированных ценообразующих строительных ресурсов, по установлению метода применения рассчитанного индекса для определения сметной стоимости линейных, технически сложных, особо опасных и уникальных объектов капитального строительства, а также объектов обороны и безопасности. Рассчитанные на основании РТМ индексы изменения сметной стоимости применяются в субъекте Российской Федерации (или частях территории субъекта Российской Федерации), проектная документация на строительство объекта в которых использовалась при разработке РТМ.".

40. Пункты 115 и 116 изложить в следующей редакции:

"115. Министерство принимает решение о включении информации об индексах изменения сметной стоимости, их назначении и области применения в ФРСН и ФГИС ЦС или об отказе от включения и при наличии обоснований актуализирует сводную номенклатуру ценообразующих ресурсов и (или) перечни специализированных ценообразующих ресурсов.

116. Опубликованные Министерством индексы изменения сметной стоимости, их назначение и область применения, а также документы, указанные в настоящей главе Методики, направляются Министерством в Учреждение для хранения.".

41. Главу IX изложить в следующей редакции:

"IX. ПОРЯДОК РАСЧЕТА ИНДЕКСОВ К ОТДЕЛЬНЫМ

СТРОИТЕЛЬНЫМ РЕСУРСАМ И ИНДЕКСОВ К ГРУППАМ ОДНОРОДНЫХ

СТРОИТЕЛЬНЫХ РЕСУРСОВ

117. Расчет индексов к отдельным строительным ресурсам и индексов к группам однородных строительных ресурсов осуществляется Учреждением для всех субъектов Российской Федерации (частей территории субъекта Российской Федерации).

118. Индексы к отдельным строительным ресурсам и группам однородных строительных ресурсов формируются для пересчета сметной документации, сформированной ресурсно-индексным методом в соответствии с нормативными документами, сведения о которых внесены в ФРСН, в уровень цен, сложившийся ко времени ее составления.

119. В целях осуществления расчета индексов к группам однородных строительных ресурсов федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации и Организации в соответствии с пунктом 25 Правил N 1452 направляют в Учреждение обращение с приложением Отчетов и обосновывающих документов к ним (далее - Документов), оформленных с учетом положений, приведенных в пунктах 53 - 54, 61 - 63, 70 - 79 Методики.

120. Учреждением в течение 25 (двадцати пяти) календарных дней выполняется проверка представленных Отчетов и Документов в соответствии с положениями, приведенными в пунктах 64, 65 Методики.

121. В случае если по результатам проведенной Учреждением проверки в соответствии с пунктом 120 Методики подтверждена обоснованность Отчета, представленного федеральным органом исполнительной власти, органом исполнительной власти субъекта Российской Федерации или Организацией, Учреждением выполняется расчет индексов к группам однородных строительных ресурсов на основании представленных Отчетов и Документов в порядке, установленном пунктами 125, 126 Методики.

122. В случае если по результатам проведенной Учреждением проверки в соответствии с пунктом 120 Методики частично подтверждена обоснованность стоимости строительных ресурсов, входящих в Отчет, представленный федеральным органом исполнительной власти, органом исполнительной власти субъекта Российской Федерации или Организацией, Учреждение выполняет расчет индексов к тем группам однородных строительных ресурсов, по ценообразующим ресурсам которых имеются Документы, в порядке, установленном пунктами 125, 126 Методики.

123. В случае если по результатам проведенной проверки обоснованность Отчета, представленного федеральным органом исполнительной власти, органом исполнительной власти субъекта Российской Федерации или Организацией не подтверждена, в соответствии с пунктом 125 Методики, Учреждение направляет в адрес федерального органа исполнительной власти, органа исполнительной власти субъекта Российской Федерации и Организации письмо, содержащее отказ в расчете индексов к группам однородных строительных ресурсов в очередном отчетном периоде для соответствующих субъектов Российской Федерации (частей территории субъекта Российской Федерации), в том числе отличающихся от границ субъектов Российской Федерации.

124. В случае, когда в сроки, установленные пунктом 119 Методики, федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации и Организациями Отчеты (и Обоснования) не представлены или отсутствуют в составе Отчета (и Обоснований) по отдельным строительным ресурсам данные о текущих ценах, в очередном отчетном периоде для таких строительных ресурсов Учреждение вправе сохранить значения индексов к группам однородных строительных ресурсов предшествующего периода, но не более 1 (одного) календарного года с момента публикации указанных индексов, рассчитанных на основании данных о текущих ценах указанных строительных ресурсов, либо выполнить расчет таких индексов на основании данных Конъюнктурного анализа текущих цен, осуществляемого Учреждением, при наличии таких данных.

125. Основаниями для отказа в расчете индексов к группам однородных строительных ресурсов в очередном отчетном периоде являются:

а) несоответствие комплектности и оформления представленных Отчетов и Обоснований положениям пунктов 61 - 64 Методики;

б) выявление ошибок в расчетах, которые невозможно устранить в период, установленный пунктом 64 Методики;

в) превышение стоимости материальных ресурсов, оборудования и эксплуатации машин и механизмов, представленной в Отчете, над стоимостью аналогичных материальных ресурсов, оборудования, эксплуатации машин и механизмов, представленной в Учреждение в предыдущем отчетном периоде, более чем на 10 (десять) процентов, вследствие влияния краткосрочных (временных) факторов (сезонность и другие).

126. Индексы к группам однородных строительных ресурсов (Истр.р.ср.) рассчитываются как среднее арифметическое значение индексов изменения сметной стоимости строительных ресурсов-представителей, входящих в однородную группу и имеющих ценовые показатели в текущем уровне цен, приведенных на принятую единицу измерения, по формуле (19):

где:

n - количество индексов изменения сметной стоимости строительных ресурсов-представителей, входящих в однородную группу;

Истр.р. - индексы изменения сметной стоимости строительных ресурсов-представителей, входящих в однородную группу.

127. Индексы изменения сметной стоимости строительных ресурсов-представителей, входящих в однородную группу, рассчитываются как отношение сметной стоимости отдельного строительного ресурса-представителя в текущем уровне цен (Сстр.р.тек) к базисной сметной стоимости соответствующего строительного ресурса (Сстр.р.баз) по формуле (20):

128. Индексы изменения к отдельным строительным ресурсам рассчитываются в порядке, установленном пунктами 119 - 124, 127 Методики.

129. Рассчитанные в соответствии с главой IX Методики на текущий период индексы изменения сметной стоимости представляются Учреждением в Министерство не позднее 10 (десяти) рабочих дней после окончания очередного квартала.

130. Величины индексов изменения сметной стоимости, рассчитанных в соответствии с разделом IX Методики, их назначение и область применения сообщаются письмом Министерства в разрезе субъектов Российской Федерации (частей территории субъекта Российской Федерации) по федеральным округам, которое размещается во ФГИС ЦС путем включения в ФРСН в качестве справочной информации в соответствии с Порядком N 1470/пр, а также публикуется на официальном сайте Министерства.".

42. Приложение N 1 "Объектная ресурсная ведомость" изложить в редакции согласно Приложению N 1 к настоящим изменениям.

43. В Приложении N 3 слова "Текущая цена материалов, изделий, конструкций, оборудования определяется по результатам Конъюнктурного анализа текущих цен с учетом затрат, связанных с приобретением, заготовительно-складскими расходами и стоимостью перевозки материальных ресурсов автомобильным транспортом на расстояние до 30 километров (если иное расстояние перевозки не указано в общих частях сборников сметных цен, включенных в ФРСН), с учетом массы брутто в пределах субъекта Российской Федерации (или частей территории субъекта Российской Федерации)." исключить.

44. Приложение N 4 "Результаты Конъюнктурного анализа текущих цен материальных ресурсов" изложить в редакции согласно Приложению N 2 к настоящим изменениям.

45. Наименование графы 7 Приложения N 5 "Результаты Конъюнктурного анализа текущих цен машин и механизмов" изложить в следующей редакции: "Ссылка на электронный документ в комплекте Обоснований".

46. Приложение N 6 "Расчет текущих цен эксплуатации строительных машин и механизмов" изложить в редакции согласно Приложению N 3 к настоящим изменениям.

47. Приложение N 7 "Расчет среднемесячного размера оплаты труда рабочего первого разряда, занятого в строительной отрасли" изложить в редакции согласно Приложению N 4 к настоящим изменениям.

Приложение N 1

к изменениям, которые вносятся

в Методику расчета индексов

изменения сметной стоимости

строительства, утвержденную

приказом Министерства строительства

и жилищно-коммунального

хозяйства Российской Федерации

от 20 февраля 2021 г. N 79/пр

(рекомендуемый образец)

"Приложение N 1

к Методике расчета индексов

изменения сметной стоимости

строительства, утвержденной приказом

Министерства строительства

и жилищно-коммунального хозяйства

Российской Федерации

от 5 июня 2019 г. N 326/пр

(рекомендуемый образец)

|

Объектная ресурсная ведомость

|

|

Наименование объекта

|

|||

|

номера/наименование локальных смет

|

|||

|

Составлена в базисном уровне цен, на

|

|||

|

N п/п

|

Код ресурса

|

Наименование строительного ресурса

|

Ед. изм.

|

Кол-во

|

Стоимость в базисном уровне цен, руб.

|

Удельный вес строительных ресурсов, %

|

Признак ресурса-представителя

|

||

|

ед. изм.

|

всего

|

в статье затрат

|

в общей стоимости

|

||||||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9 <3>

|

10

|

|

Группа 1. Оплата труда рабочих-строителей

|

|||||||||

|

Затраты труда рабочих-строителей

|

чел.-ч

|

||||||||

|

Итого по группе 1

|

|||||||||

|

Группа 2. Стоимость эксплуатации строительных машин и механизмов, в том числе оплата труда машинистов

|

|||||||||

|

(Указывается наименование машин)

|

маш.-ч

|

||||||||

|

Итого по группе 2

|

|||||||||

|

в том числе оплата труда машинистов

|

-

|

||||||||

|

Группа 3. Стоимость материальных ресурсов

|

|||||||||

|

(Указывается наименование материалов, изделий и конструкций)

|

|||||||||

|

Итого по группе 3

|

|||||||||

|

ВСЕГО группа 1 + группа 2 + группа 3

|

|||||||||

|

Примечания:

1. По строке "в том числе оплата труда машинистов" заполняется только столбец 7.

2. В графе 9 для строительного ресурса, отобранного в виде ресурса-представителя, указывается "да".

|

|

Составил

|

||

|

(должность, подпись, инициалы, фамилия)

|

||

|

Проверил

|

||

|

(должность, подпись, инициалы, фамилия)".

|

Приложение N 2

к изменениям, которые вносятся

в Методику расчета индексов

изменения сметной стоимости

строительства, утвержденную

приказом Министерства строительства

и жилищно-коммунального

хозяйства Российской Федерации

от 20 февраля 2021 г. N 79/пр

(рекомендуемый образец)

"Приложение N 4

к Методике расчета индексов

изменения сметной стоимости

строительства, утвержденной приказом

Министерства строительства

и жилищно-коммунального хозяйства

Российской Федерации

от 5 июня 2019 г. N 326/пр

(рекомендуемый образец)

Результаты Конъюнктурного анализа

текущих цен материальных ресурсов и оборудования

за ___ квартал 20__ года, выполненного

________________________________________________

(наименование организации)

Таблица 1

|

N пп

|

Код строительного ресурса

|

Наименование строительного ресурса

|

Полное наименование строительного ресурса в обосновывающем документе

|

Ед. изм.

|

Ед. изм. строительного ресурса в обосновывающем документе

|

Текущая отпускная цена за ед. изм. в обосновывающем документе с НДС в руб.

|

Текущая отпускная цена за ед. изм. без НДС, в руб. в соответствии с графой 5

|

Стоимость перевозки автомобильным транспортом на расстояние до 30 километров без НДС в руб. за ед. изм.

|

Стоимость доставки из других субъектов Российской Федерации (частей территорий субъектов Российской Федерации) без НДС в руб.

|

Год

|

Квартал

|

Наименование производителя/поставщика

|

КПП организации

|

ИНН организации

|

Гиперссылка на веб-сайт производителя/поставщика

|

Населенный пункт расположения склада производителя/поставщика

|

Статус организации (производитель (1)/Поставщик (2)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

9.1

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

|

Поставщик 1

|

|||||||||||||||||

|

Поставщик 2

|

|||||||||||||||||

|

Поставщик 3

|

|

Составил

|

||

|

(должность, подпись, инициалы, фамилия)

|

||

|

Проверил

|

||

|

(должность, подпись, инициалы, фамилия)

|

Примечания:

1. В графе 9 Таблицы 1 указывается стоимость перевозки материальных ресурсов и оборудования автомобильным транспортом на расстояние до 30 километров (если иное расстояние перевозки не указано в общих частях сборников сметных цен, включенных в ФРСН) с учетом массы брутто в пределах субъекта Российской Федерации (частей территории субъекта Российской Федерации), определенная в соответствии с положениями пункта 53 Методики.

2. В графе 9.1 Таблицы 1 указывается стоимость доставки (перевозки) материальных ресурсов и оборудования из других субъектов Российской Федерации (частей территорий субъектов Российской Федерации), определенная в соответствии с пунктом 77 Методики.

Рекомендуемые нормативные показатели

времени рейса автотранспортного средства (В) при перевозке

на расстояние 30 км, ч

Таблица 2

|

Наименование автотранспортного средства

|

Нормативный показатель (Вр)

|

|

Автобетоносмесители, объем: 6 м3 (грузоподъемность 15 т)

|

2,700

|

|

Автомобили-самосвалы, грузоподъемность: до 14 т

|

1,986

|

|

Автомобили бортовые, грузоподъемность: до 15 т

|

2,310

|

|

Трубоплетевозы на автомобильном ходу, грузоподъемность: до 12 т

|

3,344

|

|

Панелевоз на автомобильном ходу, грузоподъемность: до 25 т

|

4,886

|

Коэффициент использования транспортного средства при полной

загрузке кузова

Таблица 3

|

Класс грузов

|

Коэффициент использования грузоподъемности транспортного средства (Кг)

|

|

1

|

1,0

|

|

2

|

0,85

|

|

3

|

0,60

|

|

4

|

0,45

|

".

Приложение N 3

к изменениям, которые вносятся

в Методику расчета индексов

изменения сметной стоимости

строительства, утвержденную

приказом Министерства строительства

и жилищно-коммунального

хозяйства Российской Федерации

от 20 февраля 2021 г. N 79/пр

(рекомендуемый образец)

"Приложение N 6

к Методике расчета индексов

изменения сметной стоимости

строительства, утвержденной приказом

Министерства строительства

и жилищно-коммунального хозяйства

Российской Федерации

от 5 июня 2019 г. N 326/пр

(рекомендуемый образец)

Расчет текущих цен эксплуатации строительных машин

и механизмов, выполненный ____________________________

(наименование организации)

|

Код строительного ресурса

|

Наименование строительного ресурса

|

Текущая восстановительная стоимость ресурса, без учета НДС, руб.

|

Переменные эксплуатационные затраты на 1 машино-час

|

Текущая цена, руб./машино-час, в т.ч. оплата труда машинистов, руб./маш.-ч

|

||||||||||

|

Амортизационные отчисления на полное восстановление, руб.

|

На ремонт и техническое обслуживание, руб.

|

На замену быстроизнашивающихся частей, руб.

|

Оплата труда, машинистов

|

на энергоносители

|

На смазочные материалы, руб.

|

На гидравлическую жидкость

|

Затраты на перебазировку, руб.

|

|||||||

|

бензин,

|

дизельное топливо

|

Электроэнергия

|

сжатый воздух

|

|||||||||||

|

в чел.-ч

|

в кг

|

в кг

|

в кВт-ч

|

в м3

|

в кг

|

|||||||||

|

в руб.

|

в руб.

|

в руб.

|

в руб.

|

в руб.

|

в руб.

|

|||||||||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

|

Составил

|

||

|

(должность, подпись, инициалы, фамилия)

|

||

|

Проверил

|

||

|

(должность, подпись, инициалы, фамилия)".

|

Приложение N 4

к изменениям, которые вносятся

в Методику расчета индексов

изменения сметной стоимости

строительства, утвержденную

приказом Министерства строительства

и жилищно-коммунального

хозяйства Российской Федерации

от 20 февраля 2021 г. N 79/пр

(рекомендуемый образец)

"Приложение N 7

к Методике расчета индексов

изменения сметной стоимости

строительства, утвержденной приказом

Министерства строительства

и жилищно-коммунального хозяйства

Российской Федерации

от 5 июня 2019 г. N 326/пр

(рекомендуемый образец)

Расчет среднемесячного размера оплаты труда рабочего первого

разряда, занятого в строительной отрасли, выполненный

____________________________________________ за ____

(наименование организации)

|

N пп.

|

Наименование элемента

|

Величина элемента

|

Наименования обосновывающих документов,

|

|

1

|

2

|

3

|

4

|

|

Раздел I. Расчет минимальной среднемесячной тарифной ставки рабочего первого разряда, занятого в строительной отрасли, при работе в нормальных условиях труда (С1) за предшествующий календарный год:

|

|||

|

1.1

|

Прожиточный минимум для трудоспособного населения и по основным социально-демографическим группам населения (для трудоспособного населения) в соответствии с подпунктом "г" пункта 28 Методики, руб.

|

||

|

1.2

|

Коэффициент индексации, установленный в соответствии с положениями Соглашения

|

||

|

Итого по разделу I (руб.)

|

|||

|

Раздел II. Расчет общего коэффициента, учитывающего доплаты и надбавки к тарифным ставкам и окладам, носящие систематический характер и осуществляемые в соответствии с законодательством Российской Федерации (расчетное значение первого разряда, усредненное для n-го количества коэффициентов с учетом тарифных разрядов, начиная с которых они назначаются), средневзвешенные по численности (Кi), общая сумма которых не должна превышать средневзвешенное по тарифным разрядам рабочих, занятых в строительной отрасли, значение в размере 0,6, в том числе:

|

|||

|

2.1

|

К1 - надбавка за профессиональное мастерство, выплачиваемая в соответствии с положениями Соглашения

|

||

|

2.2

|

К2 - ежемесячная надбавка за выслугу лет (стаж работы)

|

||

|

2.3

|

К3 - вознаграждения без единовременных премий, определяемые в соответствии с положениями Соглашения

|

||

|

2.n

|

Кn...

|

||

|

Итого по разделу II: Ki

|

|||

|

Итого среднемесячная тарифная ставка рабочего первого разряда, занятого в строительной отрасли, с учетом доплат и надбавок к тарифным ставкам и окладам, носящим систематический характер, руб.

|

|||

|

Раздел III. Расчет усредненного районного коэффициента к заработной плате (Кр)

|

|||

|

3.1

|

Кр1 - районный коэффициент к заработной плате, устанавливаемый законодательством Российской Федерации для субъекта Российской Федерации (1 части территории субъекта Российской Федерации)

|

||

|

3.n

|

Крn - районный коэффициент к заработной плате, устанавливаемый законодательством Российской Федерации для субъекта Российской Федерации (n-ой части территории субъекта Российской Федерации)

|

||

|

Итого по разделу III: Кр

|

|||

|

Итого среднемесячная тарифная ставка рабочего первого разряда, занятого в строительной отрасли, с учетом доплат и надбавок к тарифным ставкам и окладам, носящим систематический характер, и с учетом районного коэффициента, руб.

|

|||

|

Раздел IV. Расчет величины прочих выплат, производимых за счет средств, учитываемых в расходах на оплату труда в соответствии с действующими законодательством Российской Федерации

|

|||

|

4.1

|