См. Документы Министерства строительства и жилищно-коммунального хозяйства Российской Федерации

МИНИСТЕРСТВО СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО

ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 6 октября 2023 г. N 721/пр

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВОГО РАСХОДА

РОССИЙСКОЙ ФЕДЕРАЦИИ, СВЯЗАННОГО С ПРЕДОСТАВЛЕНИЕМ

НАЛОГОВОГО ВЫЧЕТА ИЗ НАЛОГОВОЙ БАЗЫ ПО НАЛОГУ НА ПРИБЫЛЬ

ОРГАНИЗАЦИЙ В СУММЕ РАСХОДОВ НА ВОЗМЕЩЕНИЕ ЗАТРАТ РАБОТНИКОВ

ПО УПЛАТЕ ПРОЦЕНТОВ ПО ЗАЙМАМ (КРЕДИТАМ) НА ПРИОБРЕТЕНИЕ

И (ИЛИ) СТРОИТЕЛЬСТВО ЖИЛОГО ПОМЕЩЕНИЯ

В соответствии с пунктом 2 постановления Правительства Российской Федерации от 12 апреля 2019 г. N 439 "Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации", пунктами 5 и 11 Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденных постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439, пунктом 1 Положения о Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 18 ноября 2013 г. N 1038, и государственной программой Российской Федерации "Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации", утвержденной постановлением Правительства Российской Федерации от 30 декабря 2017 г. N 1710, приказываю:

утвердить методику оценки эффективности налогового расхода Российской Федерации, связанного с предоставлением налогового вычета из налоговой базы по налогу на прибыль организаций в сумме расходов на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения, согласно приложению к настоящему приказу.

Министр

И.Э.ФАЙЗУЛЛИН

Утверждена

приказом Министерства строительства

и жилищно-коммунального хозяйства

Российской Федерации

от 6 октября 2023 г. N 721/пр

МЕТОДИКА

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВОГО РАСХОДА

РОССИЙСКОЙ ФЕДЕРАЦИИ, СВЯЗАННОГО С ПРЕДОСТАВЛЕНИЕМ

НАЛОГОВОГО ВЫЧЕТА ИЗ НАЛОГОВОЙ БАЗЫ ПО НАЛОГУ НА ПРИБЫЛЬ

ОРГАНИЗАЦИЙ В СУММЕ РАСХОДОВ НА ВОЗМЕЩЕНИЕ ЗАТРАТ РАБОТНИКОВ

ПО УПЛАТЕ ПРОЦЕНТОВ ПО ЗАЙМАМ (КРЕДИТАМ) НА ПРИОБРЕТЕНИЕ

И (ИЛИ) СТРОИТЕЛЬСТВО ЖИЛОГО ПОМЕЩЕНИЯ

I. Общие положения

1. Настоящая методика используется в отношении налогового расхода Российской Федерации, связанного с предоставлением налогового вычета из налоговой базы по налогу на прибыль организаций в сумме расходов на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения. Указанные расходы для целей налогообложения признаются в размере, не превышающем 3 процентов суммы расходов на оплату труда работников организаций, в соответствии с пунктом 24.1 статьи 255 Налогового кодекса Российской Федерации (далее соответственно - преференция, налоговый расход, организация-плательщик).

2. Настоящая методика определяет совокупность мероприятий, подходов, позволяющих сделать вывод о целесообразности и результативности предоставления организациям-плательщикам преференций, связанных с уменьшением организациями-плательщиками полученных доходов на сумму произведенных расходов на возмещение оплаты труда, в частности расходов на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения, в соответствии с пунктом 1 статьи 252 и пунктом 24.1 статьи 255 Налогового кодекса Российской Федерации

3. Понятия, используемые в настоящей методике, соответствуют понятиям, предусмотренным статьей 6 Бюджетного кодекса Российской Федерации и пунктом 2 Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденных постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439 (далее - Правила).

4. Оценка эффективности налогового расхода включает в себя оценку целесообразности налогового расхода и оценку результативности налогового расхода.

5. Целевая категория налогового расхода относится к социальным налоговым расходам Российской Федерации.

6. В качестве источников информации о нормативных, целевых и фискальных характеристиках налогового расхода, подлежащей включению в паспорт налогового расхода Российской Федерации, а также используемой для проведения оценки эффективности налогового расхода в соответствии с настоящей методикой, могут использоваться данные федеральных органов исполнительной власти и организаций, необходимые для оценки эффективности налогового расхода.

II. Оценка эффективности налогового расхода

7. Оценка целесообразности налогового расхода проводится в порядке, предусмотренном настоящим пунктом, в соответствии со следующими критериями:

а) соответствие налогового расхода целям государственных программ Российской Федерации и (или) целям социально-экономической политики Российской Федерации, не относящимся к государственным программам Российской Федерации;

б) востребованность плательщиками предоставленных преференций, которая характеризуется соотношением численности плательщиков, воспользовавшихся правом на преференцию, и общей численности плательщиков, за пятилетний период.

8. Налоговый расход оказывает влияние на достижение цели "Улучшение жилищных условий к 2030 году не менее 5 млн семей" государственной программы Российской Федерации "Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации", утвержденной постановлением Правительства Российской Федерации от 30 декабря 2017 г. N 1710.

Влияние налогового расхода на указанную цель выражается в повышении доступности жилья за счет поддержки работодателей, предоставляющих компенсацию процентов (части процентов) по займам (кредитам) на приобретение или строительство жилья работникам.

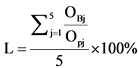

Востребованность организациями-плательщиками преференции определяется по следующей формуле:

,

,

где:

L - востребованность организациями-плательщиками преференции в отчетном году;

OBj - численность организаций-плательщиков, воспользовавшихся правом на получение преференции в j-м году, определяемая на основании сведений, представляемых Минфином России, в соответствии с пунктом 12 Правил;

Opj - общая численность плательщиков в j-м году, определяемая на основании сведений, представляемых Минфином России, в соответствии с пунктом 12 Правил;

j - порядковый номер года, имеющий значение от 1 до 5 (j = 1 при расчете показателей в рамках отчетного года).

С учетом косвенного влияния налогового расхода на достижение цели, указанной в настоящем пункте, востребованность преференции должна составлять не менее 0,027 процента.

Налоговый расход должен соответствовать критериям целесообразности, указанным в пункте 7 настоящей методики. В случае несоответствия налогового расхода хотя бы одному из таких критериев Минстрой России представляет в Минфин России предложения о сохранении (уточнении, отмене) преференции, обусловливающей налоговый расход.

9. Оценка результативности налогового расхода включает в себя:

а) оценку вклада предусмотренных для плательщиков преференций для изменения значения показателя (индикатора) достижения целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации;

б) оценку бюджетной эффективности налогового расхода;

в) оценку совокупного бюджетного эффекта (самоокупаемости) налогового расхода (не производится в соответствии с пунктом 17 Правил).

10. Для целей оценки результативности налогового расхода, указанной в подпункте "а" пункта 9 настоящей методики, в качестве показателя, на значение которого оказывает влияние налоговый расход, используется показатель "Количество семей, улучшивших жилищные условия".

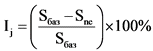

Оценка результативности налогового расхода, указанная в подпункте "а" пункта 9 настоящей методики, в значении показателя "Количество семей, улучшивших жилищные условия" (Ij) определяется по следующей формуле:

,

,

где:

Sбаз - количество семей, улучшивших жилищные условия за отчетный период нарастающим итогом с начала года (тысяч), определяемое на основании данных Минстроя России;

Sne - количество семей, улучшивших жилищные условия за отчетный период нарастающим итогом с начала года за счет применения организациями-плательщиками преференции, определяемое по следующей формуле:

Sne = OBj x N,

где:

OBj - численность организаций-плательщиков, воспользовавшихся правом на получение преференции в j-м году, определяемая на основании сведений, представляемых Минфином России, в соответствии с пунктом 12 Правил;

N - коэффициент, отражающий среднее количество работников, состоящих в трудовых отношениях с организациями-плательщиками, применяющими преференцию, которые за счет применения организацией-плательщиком преференции улучшили жилищные условия семьи, определяемый по следующей формуле:

,

,

где:

P - объем преференций, предоставленных организациям-плательщикам в отчетном году, определяемый на основании сведений, представляемых Минфином России, в соответствии с пунктом 12 Правил;

C - средний объем расходов организаций-плательщиков на возмещение затрат работников по уплате процентов по займам на приобретение и (или) строительство жилья в отчетном году, определяемый по формуле:

C = W x Y,

где:

W - средний размер задолженности граждан по займам на приобретение и (или) строительство жилья, рассчитываемый путем деления накопленного объема задолженности по указанным займам на конец отчетного периода, равного сумме задолженности по жилищным кредитам и ипотечным жилищным кредитам, предоставленным физическим лицам-резидентам (включая ипотечные жилищные кредиты под залог прав требования по договорам участия в долевом строительстве), на количество таких займов (статистические данные, размещенные в открытом доступе в информационно-телекоммуникационной сети "Интернет");

Y - средняя процентная ставка по займам на приобретение и (или) строительство жилья, рассчитываемая как среднее арифметическое из средневзвешенных процентных ставок по жилищным кредитам и ипотечным жилищным кредитам, предоставленным физическим лицам-резидентам (включая ипотечные жилищные кредиты под залог прав требования по договорам участия в долевом строительстве), на количество таких займов (статистические данные, размещенные в открытом доступе в информационно-телекоммуникационной сети "Интернет").

11. В целях проведения оценки бюджетной эффективности налоговых расходов осуществляется сравнительный анализ результативности предоставления преференции и результативности применения альтернативных механизмов достижения целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации.

Сравнительный анализ результативности предоставления преференции осуществляется путем сравнения объемов расходов федерального бюджета в случае применения альтернативных механизмов достижения целей государственных программ и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, и объемов предоставленных преференций - в случае предоставления и (или) планируемого предоставления преференций.

В качестве альтернативных механизмов достижения целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, могут учитываться субсидии или иные формы непосредственной финансовой поддержки плательщиков, имеющих право на преференции, за счет федерального бюджета.

Вывод о бюджетной эффективности налогового расхода определяется на основе расчета бюджетной эффективности (B) по следующей формуле:

,

,

где:

N - общий объем преференций, предоставленных организациям-плательщикам, определяемый на основании сведений, представляемых Минфином России, в соответствии с пунктом 12 Правил;

X - количество одобренных заявок на льготную ипотеку (данные акционерного общества "ДОМ.РФ", размещенные в открытом доступе в информационно-телекоммуникационной сети "Интернет");

Sne - количество семей, улучшивших жилищные условия за отчетный период нарастающим итогом с начала года за счет применения организациями-плательщиками преференции;

A - сумма средств федерального бюджета, направленная получателям по альтернативному механизму поддержки, обеспечившему достижение показателя в отчетном году, определяемая как объем субсидии акционерному обществу "ДОМ.РФ", в виде вкладов в имущество, не увеличивающих его уставный капитал, для возмещения российским кредитным организациям и акционерному обществу "ДОМ.РФ" недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей (данные, размещенные в государственной интегрированной информационной системе управления общественными финансами "Электронный бюджет", функционирующей в соответствии с постановлением Правительства Российской Федерации от 30 июня 2015 г. N 658 "О государственной интегрированной информационной системе управления общественными финансами "Электронный бюджет").

12. Налоговый расход признается эффективным, если показатель бюджетной эффективности принимает значение большее либо равное нулю.

Вывод по результатам оценки эффективности налогового расхода должен включать в себя:

а) вывод о достижении целевых характеристик (критериев целесообразности) налогового расхода;

б) вывод о вкладе налогового расхода в достижение целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации;

в) вывод о наличии или об отсутствии более результативных (менее затратных для федерального бюджета) альтернативных механизмов достижения целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации.

По итогам оценки эффективности налогового расхода Минстрой России формирует вывод о необходимости сохранения, уточнения или отмены преференции, обусловливающей налоговый расход.

III. Отчет по результатам проведения оценки эффективности

налогового расхода

13. По результатам оценки эффективности налогового расхода Минстроем России формируется отчет, содержащий сведения о результатах оценки эффективности налогового расхода, а также рекомендации по результатам указанной оценки, включая рекомендации Минфину России о необходимости сохранения (уточнения, отмены) предоставленных организациям-плательщикам преференций.

14. В соответствии с пунктом 23 Правил паспорт налогового расхода Российской Федерации и сведения, указанные в пункте 13 настоящей методики, направляются Минстроем России в Минфин России ежегодно до 15 декабря (уточненные данные - до 1 марта), и в Минэкономразвития России - ежегодно до 1 марта. Рекомендуемый образец паспорта налогового расхода Российской Федерации приведен в приложении к настоящей методике.

15. Все результаты оценки эффективности налогового расхода должны соответствовать требованиям, отраженным в Правилах.

Приложение

к методике оценки

эффективности налогового расхода

Российской Федерации, связанного

с предоставлением налогового вычета

из налоговой базы по налогу на прибыль

организаций в сумме расходов

на возмещение затрат работников

по уплате процентов по займам (кредитам)

на приобретение и (или) строительство

жилого помещения, утвержденной

приказом Минстроя России

от 6 октября 2023 г. N 721/пр

(рекомендуемый образец)

ПАСПОРТ

НАЛОГОВОГО РАСХОДА РОССИЙСКОЙ ФЕДЕРАЦИИ

|

Паспорт налогового расхода Российской Федерации

|

||||

|

"Краткое наименование налогового расхода Российской Федерации"

|

||||

|

N п/п

|

Предоставляемая информация

|

Рекомендации по заполнению

|

Источник данных

|

|

|

Нормативные характеристики налогового расхода Российской Федерации

|

||||

|

1

|

Наименования налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, по которым предусматриваются налоговые льготы, освобождения и иные преференции

|

Наименование

|

Перечень налоговых расходов

|

|

|

2

|

Нормативные правовые акты, международные договоры, их структурные единицы, которыми предусматриваются налоговые льготы, освобождения и иные преференции по налогам, сборам, таможенным платежам и страховым взносам на обязательное социальное страхование

|

Наименование

Ст. X/п. X/пп. X/абз. X

|

Перечень налоговых расходов

|

|

|

3

|

Категории плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, для которых предусмотрены налоговые льготы, освобождения и иные преференции

|

Выбор одного из вариантов:

|

Перечень налоговых расходов

|

|

|

1)

|

юридические лица

|

|||

|

2)

|

юридические лица/индивидуальные предприниматели

|

|||

|

3)

|

физические лица

|

|||

|

4

|

Условия предоставления налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

При наличии особых условий

|

Куратор налогового расхода

|

|

|

Пример: размер осуществленных инвестиций, сумма уплаченных налогов

|

||||

|

5

|

Целевая категория плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, для которых предусмотрены налоговые льготы, освобождения и иные преференции

|

Детализация по категориям должна соответствовать установленным категориям согласно нормативным правовым актам

|

Куратор налогового расхода

|

|

|

Категории налогоплательщиков, которым предоставлена льгота

|

||||

|

Примеры:

|

||||

|

(1) сельскохозяйственные товаропроизводители

|

||||

|

(2) резиденты технопарков

|

||||

|

(3) казенные, автономные и бюджетные учреждения

|

||||

|

(4) пенсионеры

|

||||

|

(5) ветераны Великой Отечественной войны

|

||||

|

(..)

|

||||

|

6

|

Даты вступления в силу нормативных правовых актов, международных договоров, устанавливающих налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

XX.XX.XXXX

|

Куратор налогового расхода

|

|

|

7

|

Даты вступления в силу нормативных правовых актов, международных договоров, отменяющих налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование/дата отмены налоговой льготы

|

XX.XX.XXXX

|

Куратор налогового расхода

|

|

|

Целевые характеристики налогового расхода Российской Федерации

|

||||

|

8

|

Целевая категория налоговых расходов Российской Федерации

|

Выбор одного из вариантов:

|

Куратор налогового расхода

|

|

|

1) стимулирующая

|

||||

|

2) социальная

|

||||

|

3) техническая

|

||||

|

9

|

Цели предоставления налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

Содержание цели

|

Куратор налогового расхода

|

|

|

10

|

Наименования государственных программ Российской Федерации, наименования нормативных правовых актов, международных договоров, определяющих цели социально-экономической политики Российской Федерации, не относящиеся к государственным программам Российской Федерации, в целях реализации которых предоставляются налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

Наименование государственной программы

|

Перечень налоговых расходов и данные куратора налогового расхода

|

|

|

11

|

Наименования целей государственных программ Российской Федерации, целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, определяемых нормативными правовыми актами, международными договорами, для реализации которых предоставляются налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

Наименования целей государственных программ

|

Данные куратора налогового расхода

|

|

|

12

|

Показатели (индикаторы) достижения целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, в связи с предоставлением налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

Наименование показателей (отображается при необходимости)

|

Куратор налогового расхода

|

|

|

13

|

Значения показателей (индикаторов) достижения целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, в связи с предоставлением налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

X ед.

(отображается при необходимости)

|

Куратор налогового расхода

|

|

|

14

|

Прогнозные (оценочные) значения показателей (индикаторов) достижения целей государственных программ Российской Федерации и (или) целей социально-экономической политики Российской Федерации, не относящихся к государственным программам Российской Федерации, в связи с предоставлением налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование на текущий финансовый год, очередной финансовый год и плановый период

|

X ед.

|

Куратор налогового расхода

|

|

|

Информация представляется по годам (отображается при необходимости)

|

||||

|

Фискальные характеристики налогового расхода Российской Федерации

|

||||

|

15

|

Объем налоговых льгот, освобождений и иных преференций, предоставленных для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование за отчетный финансовый год (тыс. рублей)

|

X тыс. рублей

|

Главный администратор доходов федерального бюджета, Минфин России

|

|

|

Если льгота действовала, но плательщики, воспользовавшиеся льготой, отсутствовали в периоде, указывается 0.

В случае, если льгота не действовала, указывается знак X

|

||||

|

16

|

Оценка объема предоставленных налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование на текущий финансовый год, очередной финансовый год и плановый период (тыс. рублей)

|

X тыс. рублей

|

Минфин России

|

|

|

Информация представляется по годам

|

||||

|

17

|

Общая численность плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование в отчетном финансовому году (единиц)

|

X ед.

|

Главный администратор доходов федерального бюджета

|

|

|

18

|

Численность плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, воспользовавшихся правом на получение налоговых льгот, освобождений и иных преференций в отчетном финансовом году (единиц)

|

X ед.

|

Главный администратор доходов федерального бюджета

|

|

|

19

|

Базовый объем налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, задекларированный для уплаты в бюджеты бюджетной системы Российской Федерации плательщиками налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, по видам налога, сбора, таможенного платежа и страхового взноса на обязательное социальное страхование (тыс. рублей)

|

X тыс. рублей (отображается при необходимости)

|

Главный администратор доходов федерального бюджета

|

|

|

20

|

Объем налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, задекларированный для уплаты в бюджеты бюджетной системы Российской Федерации плательщиками налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, имеющими право на налоговые льготы, освобождения и иные преференции, за 6 лет, предшествующих отчетному финансовому году (тыс. рублей)

|

X тыс. рублей

|

Главный администратор доходов федерального бюджета

|

|

|

Информация представляется по годам (отображается при необходимости)

|

||||