См. Документы Министерства строительства и жилищно-коммунального хозяйства Российской Федерации

МИНИСТЕРСТВО СТРОИТЕЛЬСТВА И ЖИЛИЩНО-КОММУНАЛЬНОГО

ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 5 июня 2019 г. N 326/пр

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

РАСЧЕТА ИНДЕКСОВ ИЗМЕНЕНИЯ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА

В соответствии с подпунктом 5.2.16 пункта 5 Положения о Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 18 ноября 2013 г. N 1038 (Собрание законодательства Российской Федерации, 2013, N 47, ст. 6117; 2019; N 21, ст. 2566), приказываю:

1. Утвердить прилагаемую Методику расчета индексов изменения сметной стоимости строительства.

2. Контроль за исполнением настоящего приказа возложить на заместителя Министра строительства и жилищно-коммунального хозяйства Российской Федерации Д.А. Волкова.

В.В.ЯКУШЕВ

Утверждена

приказом Министерства строительства

и жилищно-коммунального хозяйства

Российской Федерации

от 5 июня 2019 г. N 326/пр

МЕТОДИКА

РАСЧЕТА ИНДЕКСОВ ИЗМЕНЕНИЯ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА

I. ОБЩИЕ ПОЛОЖЕНИЯ

1. Методика расчета индексов изменения сметной стоимости строительства (далее - Методика) устанавливает общий порядок расчета индексов изменения сметной стоимости строительства (далее - индексы изменения сметной стоимости).

2. Индексы изменения сметной стоимости, рассчитанные в соответствии с Методикой, выражаются в безразмерных величинах с двумя значащими цифрами после запятой и применяются для пересчета сметной стоимости строительных (ремонтных) и монтажных работ (далее - строительно-монтажных работ или СМР), сметных затрат на оплату труда, сметной стоимости эксплуатации машин и механизмов, сметной стоимости материалов, изделий и конструкций, сметной стоимости оборудования, а также сметной стоимости прочих видов работ и затрат (пусконаладочных, изыскательских, проектных работ, а также иных прочих затрат), предусматриваемых в составе сводного сметного расчета стоимости строительства (далее - ССРСС), из базисного уровня цен в уровень цен, сложившийся ко времени составления сметной документации.

Состав глав ССРСС установлен пунктом 31 Положения о составе разделов проектной документации и требованиях к их содержанию, утвержденного постановлением Правительства Российской Федерации от 16 февраля 2008 г. N 87 (Собрание законодательства Российской Федерации, 2008, N 8, ст. 744; 2018, N 39, ст. 5970) (далее - Положение N 87).

3. В зависимости от назначения и области применения индексы изменения сметной стоимости дифференцируются по виду используемой сметно-нормативной базы, территории применения (ценовые зоны: по субъектам Российской Федерации, частям территорий субъектов Российской Федерации, по Российской Федерации), а также по степени их укрупнения.

4. В зависимости от степени укрупнения индексы изменения сметной стоимости подразделяются на:

а) индексы изменения сметной стоимости по видам объектов капитального строительства (далее - индексы по видам объектов), в том числе:

рассчитываемые для применения к сметной оплате труда, к сметной стоимости эксплуатации машин и механизмов, к сметной стоимости материалов, изделий и конструкций (далее соответственно - элементы прямых затрат, индексы к элементам прямых затрат) в локальных сметных расчетах (сметах);

рассчитываемые для применения к сметной стоимости строительно-монтажных работ (с учетом накладных расходов и сметной прибыли) (далее - индексы к СМР) в целом по объекту строительства и к итогам объектных сметных расчетов (смет);

б) индексы изменения сметной стоимости, рассчитываемые для применения по видам (комплексам) работ, а также по видам затрат при строительстве;

в) индексы изменения сметной стоимости, рассчитываемые для применения к сметной стоимости оборудования;

г) индексы изменения сметной стоимости, рассчитываемые для применения к сметной стоимости отдельных видов прочих работ и затрат (работ и затрат, обеспечивающих процессы строительства, не относимых на стоимость строительно-монтажных работ, оборудования, мебели и инвентаря);

д) индексы изменения сметной стоимости, рассчитываемые для применения к единичным расценкам или к стоимости элементов прямых затрат единичных расценок (далее - индексы к расценкам);

е) индексы к сметной стоимости отдельных материалов, изделий, конструкций, оборудования, эксплуатации машин и механизмов (далее - индексы к отдельным строительным ресурсам).

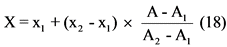

5. Для определения сметной стоимости строительно-монтажных работ, включенных в главы 1, 7, 8 и 9 ССРСС в уровне цен, сложившемся ко времени составления сметной документации, к сметной стоимости указанных работ, определенной в составе сметной документации в базисном уровне цен, сложившемся на определенную дату (далее - базисный уровень цен), применяется индекс изменения сметной стоимости, рассчитываемый для основного объекта строительства, наименование которого указано в ССРСС, или индекс изменения сметной стоимости, рассчитываемый для основного объекта строительства, сметная стоимость которого в базисном уровне цен составляет наибольшую стоимость от совокупной сметной стоимости строительства в базисном уровне цен, за исключением случаев, указанных в пункте 6 Методики.

Для определения сметной стоимости строительно-монтажных работ, включенных в главы 2 - 6 ССРСС в уровне цен, сложившемся ко времени составления сметной документации, к итогам сметной стоимости в объектных сметных расчетах (сметах), определенной в базисном уровне цен, применяется индекс изменения сметной стоимости, соответствующий наименованию объекта строительства.

6. Для определения сметной стоимости линейных, технически сложных, особо опасных и уникальных объектов капитального строительства, а также объектов обороны и безопасности, для которых рассчитываются отдельные индексы по видам объектов в соответствии с главой VII Методики, к итогу сметной стоимости строительно-монтажных работ по главам 1 - 7, 8 и 9 ССРСС в уровне цен, сложившемся ко времени составления сметной документации, применяется индекс изменения сметной стоимости, рассчитываемый для основного объекта строительства, наименование которого указано в ССРСС, или индекс изменения сметной стоимости, рассчитываемый для основного объекта строительства, сметная стоимость которого в базисном уровне цен составляет наибольшую стоимость от совокупной сметной стоимости строительства в базисном уровне цен.

II. ПОРЯДОК РАЗРАБОТКИ РЕСУРСНО-ТЕХНОЛОГИЧЕСКОЙ МОДЕЛИ

7. Расчет индексов изменения сметной стоимости в порядке, установленном главами III, IV, VII и VIII Методики, осуществляется на основе ресурсно-технологических моделей (далее - РТМ).

8. РТМ разрабатывается как набор ценообразующих строительных ресурсов (материалы, изделия, конструкции и оборудование, затраты труда работников в строительстве, машины и механизмы), сгруппированных по общим характерным признакам в соответствии с классификатором строительных ресурсов, применяемых при строительстве объекта капитального строительства, выбранного из числа аналогичных по назначению и проектной мощности объектов капитального строительства по принципу наиболее полного его соответствия заданному набору требований, установленных для данного вида объектов капитального строительства (далее - объект-представитель).

9. При расчете индексов изменения сметной стоимости, предназначенных для применения в целом по объекту капитального строительства, допускается использование РТМ, разработанных для расчета укрупненных нормативов цены строительства.

10. В зависимости от вида индексов изменения сметной стоимости РТМ разрабатываются:

а) по видам объектов;

б) по видам (комплексам) работ, в том числе при необходимости с разбивкой по элементам затрат (оплата труда, стоимость эксплуатации машин и механизмов, стоимость материалов, изделий и конструкций);

в) к единичным расценкам с использованием количественных показателей строительных ресурсов сметной нормы, на основе которой была разработана данная расценка, в том числе при необходимости с разбивкой по элементам затрат.

11. Основой для разработки РТМ является сметная документация, входящая в состав проектной или рабочей (при соблюдении требований, установленных пунктом 88 Методики) документации объекта-представителя, разработанная с использованием сметных нормативов, включенных в федеральный реестр сметных нормативов, формируемый Министерством строительства и жилищно-коммунального хозяйства Российской Федерации (далее - Министерство) в соответствии с Порядком формирования и ведения федерального реестра сметных нормативов, утвержденным приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 24 октября 2017 г. N 1470/пр (зарегистрирован Министерством юстиции Российской Федерации 14 мая 2018 г., регистрационный N 51079) (далее соответственно - ФРСН, Порядок N 1470/пр), а также данные о стоимости строительных ресурсов, включенных в РТМ в субъекте Российской Федерации (или частях территории субъекта Российской Федерации), для применения на территории которого будут рассчитываться индексы изменения сметной стоимости.

12. Для разработки РТМ не используется проектная документация или рабочая документация, содержащая проектные решения, не характерные для строительства данного вида объектов, учитывающих сложные природные условия строительства (в том числе: строительство на обводненных участках, в вечномерзлых грунтах, требующее специальных проектных решений для защиты строительных конструкций; строительство на плывунах и территориях с оползневыми проявлениями; строительство в особо сложных гидрогеологических условиях, когда характер и объемы работ изменяются в процессе их выполнения работ и значительно отличаются на каждом отдельном объекте в связи с применением различных видов искусственного укрепления грунтов, водопонижения, изоляции и других), а также содержащая мероприятия по сооружению объектов в условиях плотной городской застройки, требующих технических решений по исключению негативных последствий влияния строительства объекта на близлежащие здания и сооружения.

13. Положения пункта 12 Методики не распространяются на условия разработки РТМ, предназначенных для расчета индексов изменения сметной стоимости линейных объектов капитального строительства, а также зданий и сооружений, видов (комплексов) работ, строительство которых предполагается исключительно в сложных природных условиях (например, морских портов, гидротехнических электростанций, зданий и сооружений в условиях вечной мерзлоты, подземных сооружений в регионах со сложными гидрогеологическими условиями и других).

14. Разработка РТМ, предназначенных для расчета индексов по видам объектов, осуществляется в следующей последовательности:

а) осуществляется выбор объекта-представителя;

б) формируется объектная ресурсная ведомость на основе сметной документации по объекту-представителю. Рекомендуемый образец объектной ресурсной ведомости приведен в Приложении N 1 к Методике;

в) на основе сформированной объектной ресурсной ведомости выполняется анализ и укрупнение номенклатуры строительных ресурсов в соответствии с пунктами 15 - 17 Методики;

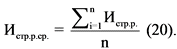

г) формируется ресурсный блок РТМ, включающий в себя номенклатуру ценообразующих строительных ресурсов, расход строительных ресурсов;

д) на основании ресурсного блока РТМ с использованием данных о стоимости строительных ресурсов формируется стоимостной блок РТМ. Рекомендуемый образец РТМ приведен в Приложении N 2 к Методике.

15. При разработке РТМ для укрупнения номенклатуры строительных ресурсов, входящих в объектную ресурсную ведомость, и определения суммы затрат в составе групп ресурсов по элементам прямых затрат одного типа (далее - однотипные строительные ресурсы) определяется удельный вес каждой позиции номенклатуры строительных ресурсов.

В тех случаях, когда номенклатура в группах однотипных строительных ресурсов обширная, осуществляется анализ входящих в них ресурсов с целью объединения в группы с общим признаком (далее - агрегация, например, краны, тягачи, автомобили бортовые, трамбовки, растворы цементные, бетоны, арматура, стальные конструкции и другие) с дальнейшим определением приведенного количества ресурсов, исходя из объема ресурса, преобладающего по удельному весу в номенклатуре, после ранжирования строительных ресурсов, входящих в такие группы, по стоимости в базисном уровне цен, принятом при разработке сметно-нормативной базы, для которой рассчитывается индекс изменения сметной стоимости.

Допускается производить агрегацию в соответствии с группами классификатора строительных ресурсов, формируемого Министерством в соответствии с пунктом 2 Правил мониторинга цен строительных ресурсов, утвержденных постановлением Правительства Российской Федерации от 23 декабря 2016 г. N 1452 (Собрание законодательства Российской Федерации, 2017, N 1, ст. 184; 2019, N 21, ст. 2566) (далее - классификатор строительных ресурсов, Правила N 1452).

16. Агрегация строительных ресурсов в группах с общим признаком осуществляется в следующем порядке:

а) определяется общая стоимость каждого строительного ресурса, входящего в группу, исходя из его нормативного количества и стоимости за единицу, например, на 1 машино-час (далее - маш.-ч) эксплуатации машины, механизма или единицу измерения материала, изделия или конструкции (далее - материальный ресурс);

б) в каждой группе определяется наименование строительного ресурса с наибольшим удельным весом по общей сметной стоимости в базисном уровне цен (далее - ресурс-представитель), наименования остальных ресурсов группы далее не используются;

в) в каждой группе определяется приведенный расход строительного ресурса-представителя как отношение общей сметной стоимости всех строительных ресурсов, входящих в группу, к сметной стоимости, установленной за единицу измерения ресурса-представителя.

17. После агрегации и выбора ресурсов-представителей в группах с общими признаками выполняется анализ и упорядочивание по удельному весу номенклатуры в пределах групп однотипных строительных ресурсов с целью определения наименований однотипных преобладающих по стоимости ценообразующих строительных ресурсов и строительных ресурсов, имеющих по стоимости незначительный удельный вес (прочие ресурсы), в следующей последовательности:

а) из общей выборки трудозатрат рабочих-строителей с учетом дифференцирования по разрядам в группе "Затраты труда" рассчитывается общая трудоемкость, а также средний разряд работ по объекту-представителю (средневзвешенное по трудоемкости значение разряда работ).

Полученные результаты заносятся в графы "Средний разряд работ" и "Общая трудоемкость" группы 1 раздела 1 РТМ.

б) из общей выборки строительных ресурсов (с учетом ресурсов-представителей) в группе "Машины и механизмы" производится выбор ценообразующих строительных машин и механизмов, сметная стоимость эксплуатации которых в базисном уровне цен превышает 80 (восемьдесят) процентов от общей сметной стоимости эксплуатации всех машин и механизмов по объекту, включаемых в группу 2 раздела 1 РТМ. Определяется процент машин и механизмов, не вошедших в данную группу, как отношение суммарной сметной стоимости их эксплуатации к общей стоимости эксплуатации всех машин и механизмов по объекту-представителю и заносится в графы "Прочие машины и механизмы" с указанием суммарной величины затрат на их эксплуатацию в денежном выражении (руб.) без расшифровки их наименования и количества и "Доля прочих машин" группы 2 раздела 1 РТМ;

в) из общей выборки строительных ресурсов (с учетом ресурсов-представителей) в группе "Материалы, изделия, конструкции" производится выбор ценообразующих материальных ресурсов, сметная стоимость которых в базисном уровне цен превышает 80 (восемьдесят) процентов от общей стоимости всех материальных ресурсов по объекту-представителю, включаемых в группу 3 раздела 1 РТМ. Определяется процент материальных ресурсов, не вошедших в данную группу, как отношение их суммарной сметной стоимости к общей стоимости всех материальных ресурсов по объекту-представителю и заносится в графу "Прочие материальные ресурсы" с указанием суммарной величины затрат в денежном выражении (рублей) и "Доля прочих материальных ресурсов" группы 3 раздела 1 РТМ.

18. Стоимостной блок РТМ формируется в базисном и текущем уровне цен.

19. Стоимость строительных ресурсов на принятую единицу измерения в текущем уровне цен в РТМ определяется в соответствии с положениями главы VII Методики. В качестве базисного уровня цен в стоимостном блоке РТМ принимается уровень цен сметно-нормативной базы, для которой разрабатывается индекс изменения сметной стоимости.

20. Общая сумма элементов прямых затрат по РТМ определяется как сумма произведений стоимостей, установленных за принятые единицы измерения ценообразующих строительных ресурсов, на показатели их расхода, принятые в РТМ, с добавлением стоимости прочих ресурсов.

21. Данные о стоимости ценообразующих строительных ресурсов оформляются с учетом главы VII Методики.

22. В случаях, когда номенклатура и объем строительных ресурсов не приводят к усложнению дальнейших расчетов по РТМ допускается не производить их агрегацию с последующей выборкой ресурсов-представителей и групп ценообразующих и прочих материальных ресурсов, машин и механизмов.

23. Для определения общей стоимости строительно-монтажных работ по РТМ к общей сумме элементов прямых затрат, определенной в соответствии с пунктом 20 Методики, добавляются затраты, учитывающие накладные расходы и сметную прибыль.

24. Размер учитываемых накладных расходов и сметной прибыли в составе РТМ принимается на основании сметной документации, используемой для ее разработки, и в соответствии с действующими сметными нормативами, включенными в ФРСН.

Суммы накладных расходов и сметной прибыли в денежном выражении (в рублях) заносятся в раздел 2 РТМ.

25. Разработанная РТМ и при необходимости сметная документация, используемая для разработки РТМ, корректируется в случае, если после разработки такой РТМ были внесены изменения в сметные нормативы, технические регламенты, санитарно-эпидемиологические требования и иные обязательные требования, установленные законодательством Российской Федерации в отношении порядка проектирования и строительства объектов капитального строительства, на основании которых была сформирована РТМ.

26. Для приведения в соответствие с действующими на момент разработки РТМ (или расчета индексов изменения сметной стоимости) сметными нормативами, включенными в ФРСН, осуществляется корректировка величин накладных расходов и сметной прибыли в РТМ расчетно-аналитическим методом на основании сведений о динамике изменений показателей структуры затрат по данным видам работ (объектов).

27. Положения настоящей главы Методики применяются для разработки РТМ, предназначенных для расчета индексов по элементам затрат, РТМ, предназначенных для расчета индексов к СМР, порядок разработки РТМ, предназначенных для расчета индексов по видам работ.

III. ПОРЯДОК РАСЧЕТА ИНДЕКСОВ ИЗМЕНЕНИЯ СМЕТНОЙ

СТОИМОСТИ ПО ЭЛЕМЕНТАМ ПРЯМЫХ ЗАТРАТ И К ОБЩЕЙ СТОИМОСТИ

СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

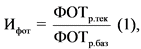

28. Расчет индексов изменения сметной стоимости оплаты труда осуществляется в следующей последовательности:

а) индекс изменения сметной стоимости оплаты труда (Ифот) определяется по формуле (1):

где:

ФОТр.баз - размер средств на оплату труда рабочих-строителей в базисном уровне цен, руб.

ФОТр.тек - размер средств на оплату труда рабочих-строителей в текущем уровне цен, руб.;

б) размер средств на оплату труда рабочих-строителей в базисном уровне цен (ФОТр.баз) определяется как произведение общей трудоемкости в человеко-часах по РТМ на часовую тарифную ставку в базисном уровне цен для соответствующего разряда рабочих-строителей, принятую при разработке единичных расценок;

в) в целях определения размера средств на оплату труда рабочих-строителей в текущем уровне цен (ФОТр.тек) федеральные органы исполнительной власти, к сфере деятельности которых относится обеспечение осуществления строительства объектов обороны и безопасности, линейных, особо опасных, технически сложных и уникальных объектов капитального строительства, а также имеющих отраслевую или иную специфику, федеральные агентства и службы, к сфере деятельности которых относится обеспечение осуществления строительства объектов обороны и безопасности, линейных, особо опасных, технически сложных и уникальных объектов капитального строительства, а также имеющих отраслевую или иную специфику (далее - федеральные органы исполнительной власти) по согласованию с федеральными органами исполнительной власти, осуществляющими координацию и контроль деятельности таких федеральных агентств и служб, юридические лица, созданные Российской Федерацией, юридические лица, доля в уставных (складочных) капиталах которых Российской Федерации составляет более 50 процентов, осуществляющие строительство линейных, особо опасных, технически сложных и уникальных объектов капитального строительства, а также имеющих отраслевую или иную специфику по согласованию с федеральными органами исполнительной власти, к сфере деятельности которых относится деятельность таких юридических лиц (далее - Организации) по Российской Федерации (части территории Российской Федерации, включающей 2 или более субъектов Российской Федерации, субъектам Российской Федерации или частям территории субъекта Российской Федерации) и органы исполнительной власти субъектов Российской Федерации по субъектам Российской Федерации (частям территории субъекта Российской Федерации) представляют на рассмотрение в государственное учреждение, подведомственное Министерству и уполномоченное на создание и эксплуатацию федеральной государственной информационной системы ценообразования в строительстве (далее соответственно - Учреждение, ФГИС ЦС) расчет среднемесячного размера оплаты труда рабочего первого разряда, занятого в строительной отрасли, за предшествующий календарный год и обосновывающие документы к такому расчету <1>.

--------------------------------

<1> В соответствии с пунктом 22 Правил N 1452.

Расчет среднемесячного размера оплаты труда рабочего первого разряда, занятого в строительной отрасли, направляется федеральными органами исполнительной власти, Организациями за подписью руководителя или лица, исполняющего его обязанности, органами исполнительной власти субъектов Российской Федерации за подписью высшего должностного лица субъекта Российской Федерации (руководителя высшего исполнительного органа государственной власти субъекта Российской Федерации) или лицом, исполняющим его обязанности. Расчет среднемесячного размера оплаты труда рабочего первого разряда, занятого в строительной отрасли, рекомендуется направлять согласно рекомендуемому образцу, приведенному в Приложении N 7 к Методике;

г) среднемесячный размер оплаты труда рабочего первого разряда, занятого в строительной отрасли (С1ср), определяется по формуле (1.1):

где:

С1 - минимальная среднемесячная тарифная ставка рабочего 1-го разряда, занятого в строительной отрасли, при работе в нормальных условиях труда, рубли (руб.), определяемая ежегодно в соответствии с положениями отраслевого соглашения, заключенного на федеральном уровне социального партнерства и предусмотренного статьей 45 Трудового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2002, N 1, ст. 3; 2019, N 14, ст. 1461) (далее - Соглашение), действующего в период расчета индексов изменения сметной стоимости, на основании прожиточного минимума для трудоспособного населения в соответствующем субъекте Российской Федерации (или частях территории субъекта Российской Федерации), или для федеральных органов исполнительной власти и Организаций, осуществляющих строительство объектов обороны и безопасности, линейных, технически сложных, особо опасных, уникальных объектов капитального строительства, на основании прожиточного минимума для трудоспособного населения в Российской Федерации, соответствующем субъекте Российской Федерации (или частях территории субъекта Российской Федерации), определяемая по формуле, где:

Кi - расчетные средневзвешенные по численности рабочих коэффициенты, учитывающие доплаты и надбавки к тарифным ставкам и окладам (принимаются расчетные значения для первого разряда, усредненные с учетом тарифных разрядов, начиная с которых они назначаются), носящие систематический характер и осуществляемые в соответствии с законодательством Российской Федерации за профессиональное мастерство, выслугу лет (стаж работы), вознаграждения без единовременных премий (указанный перечень доплат и надбавок может быть расширен при наличии действующих нормативных правовых актов, регламентирующих данную сферу), по субъектам Российской Федерации (или частям территории субъекта Российской Федерации) или для федеральных органов исполнительной власти и Организаций, осуществляющих строительство объектов обороны и безопасности, линейных, технически сложных, особо опасных, уникальных объектов капитального строительства, по Российской Федерации (части территории Российской Федерации, включающей 2 или более субъектов Российской Федерации, субъектам Российской Федерации или частям территории субъекта Российской Федерации), которые обосновываются расчетами по каждому виду доплат и надбавок к тарифным ставкам и окладам с приложением подтверждающих документов (данных Федеральной службы государственной статистики, данных служб занятости, данных субъектов хозяйственной деятельности, нормативных правовых актов, локальных и ведомственных актов и иных сведений) и общая сумма которых не должна превышать средневзвешенное по тарифным разрядам рабочих, занятых в строительной отрасли, значение в размере 0,6, определенное на основании сводных данных о составе затрат организаций на рабочую силу по виду экономической деятельности (ОКВЭД2) "Строительство", публикуемых Федеральной службой государственной статистики. Также по решению органов исполнительной власти субъектов Российской Федерации может быть применен понижающий коэффициент, учитывающий специфику строительства объектов, характерных для региональных условий, а также экономическую ситуацию, сложившуюся в строительной отрасли таких субъектов Российской Федерации;

Кр - районный коэффициент к заработной плате, устанавливаемый законодательством Российской Федерации;

ПВ - расчетная среднемесячная величина прочих выплат, средневзвешенная по численности и тарифным разрядам рабочих, занятых в строительной отрасли (единовременные поощрительные выплаты, не учитываемые в составе Кi и норматива сметной прибыли, ежегодные основные и дополнительные отпуска, процентная надбавка за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним районам и другие при наличии действующих нормативных правовых актов, регламентирующих данную сферу), по субъектам Российской Федерации (или частям территории субъекта Российской Федерации) или для федеральных органов исполнительной власти и Организаций, осуществляющих строительство объектов обороны и безопасности, линейных, технически сложных, особо опасных, уникальных объектов капитального строительства, по Российской Федерации (части территории Российской Федерации, включающей 2 или более субъектов Российской Федерации, субъектам Российской Федерации или частям территории субъекта Российской Федерации), которые обосновываются расчетами по каждому виду выплат с приложением подтверждающих документов (данных Федеральной службы государственной статистики, данных служб занятости, данных субъектов хозяйственной деятельности, нормативных правовых актов, локальных и ведомственных актов и иных сведений).

Минимальная среднемесячная тарифная ставка рабочего первого разряда, занятого в строительной отрасли, при работе в нормальных условиях труда (С1) определяется по формуле (1.2):

где:

ПМ - прожиточный минимум на душу населения и по основным социально-демографическим группам населения (для трудоспособного населения), официально установленный в соответствующем субъекте Российской Федерации или для федеральных органов исполнительной власти и Организаций, осуществляющих строительство объектов обороны и безопасности, линейных, технически сложных, особо опасных, уникальных объектов капитального строительства, установленный по Российской Федерации (по части территории Российской Федерации, включающей 2 или более субъектов Российской Федерации, субъектам Российской Федерации или частям территории субъекта Российской Федерации);

Ки - коэффициент индексации, установленный в соответствии с Соглашением;

д) учреждение в течение 30 (тридцати) календарных дней осуществляет проверку расчета размера оплаты труда рабочего первого разряда, занятого в строительной отрасли, и обосновывающих документов к такому расчету, представленных в соответствии с подпунктом "в" пункта 28 Методики, на предмет соответствия положениям подпункта "г" пункта 28 Методики с учетом данных о составе затрат организаций на рабочую силу по виду экономической деятельности (ОКВЭД2) "Строительство", предоставляемых Федеральной службой государственной статистики по субъектам Российской Федерации.

29. В случае если расчет размера оплаты труда рабочего первого разряда, занятого в строительной отрасли, соответствует положениям подпункта "г" пункта 28 Методики, руководитель Учреждения или лицо, исполняющее его обязанности, направляет:

а) в орган исполнительной власти субъекта Российской Федерации уведомление о соответствии такого расчета положениям подпункта "г" пункта 28 Методики;

б) в федеральный орган исполнительной власти или Организацию и федеральный орган исполнительной власти, согласовавший указанный расчет, уведомление о соответствии такого расчета положениям подпункта "г" пункта 28 Методики.

30. В случае если расчеты размера оплаты труда рабочего первого разряда, занятого в строительной отрасли, не соответствуют положениям подпункта "г" пункта 28 Методики, руководитель Учреждения или лицо, исполняющее его обязанности, направляет в федеральный орган исполнительной власти, орган исполнительной власти субъекта Российской Федерации или Организацию и федеральный орган исполнительной власти, согласовавший указанный расчет, уведомление о несоответствии такого расчета положениям подпункта "г" пункта 28 Методики.

Органы исполнительной власти субъектов Российской Федерации не позднее чем через 15 (пятнадцать) календарных дней со дня получения уведомления, указанного в настоящем пункте Методики, направляют в Учреждение доработанные расчеты размера оплаты труда рабочего первого разряда, занятого в строительной отрасли.

Федеральные органы исполнительной власти и Организации по согласованию с федеральными органами исполнительной власти, к сфере деятельности которых относится деятельность таких Организаций, не позднее чем через 15 (пятнадцать) календарных дней со дня получения уведомления, указанного в настоящем пункте Методики, вправе направить в Учреждение доработанные расчеты размера оплаты труда рабочего первого разряда, занятого в строительной отрасли.

Федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации и Организации после получения уведомления, указанного в пункте 29 Методики, направляют в Учреждение установленные надлежащим образом размеры оплаты труда рабочего первого разряда, занятого в строительной отрасли, в целях их размещения в ФГИС ЦС, созданной и эксплуатируемой в соответствии с Положением о федеральной государственной информационной системе ценообразования в строительстве, утвержденным постановлением Правительства Российской Федерации от 23 сентября 2016 г. N 959 (Собрание законодательства Российской Федерации, 2016, N 40, ст. 5741; 2017, N 51, ст. 7839) (далее - ФГИС ЦС) и (или) использования при расчете индексов изменения сметной стоимости.

31. Размер средств на оплату труда рабочих-строителей в текущем уровне цен (ФОТр.тек) должен соответствовать периоду времени и субъекту Российской Федерации (частям территории субъекта Российской Федерации) или части территории Российской Федерации (включающей 2 или более субъектов Российской Федерации), для которых разрабатываются индексы изменения сметной стоимости.

ФОТр.тек определяется по формуле (2):

где:

С1ср - установленный среднемесячный размер оплаты труда рабочего первого разряда, занятого в строительной отрасли, для соответствующего субъекта Российской Федерации (частей территории субъекта Российской Федерации) или части территории Российской Федерации (включающей 2 или более субъектов Российской Федерации);

tср - среднегодовое нормативное число часов работы одного рабочего в месяц, часы (ч.);

Кт - тарифный коэффициент среднего разряда работ;

Т - нормативная трудоемкость в человеко-часах (далее - чел.-ч);

Кинф - коэффициент инфляции, определяемый поквартально в соответствии с данными прогноза социально-экономического развития Российской Федерации, публикуемый Министерством экономического развития Российской Федерации, по строке "Индекс потребительских цен в среднем за год" на текущий год.

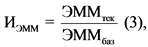

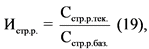

32. Расчет индексов изменения сметной стоимости эксплуатации машин и механизмов осуществляется в следующей последовательности:

а) индекс изменения сметной стоимости эксплуатации машин и механизмов (ИЭММ) рассчитывается как отношение общей сметной стоимости эксплуатации машин и механизмов в текущем уровне цен (в том числе с учетом оплаты труда машинистов) к стоимости эксплуатации машин и механизмов (в том числе с учетом оплаты труда машинистов) в базисном уровне цен по формуле (3):

где:

ЭММтек - общая сметная стоимость эксплуатации строительных машин и механизмов в текущем уровне цен по стоимостному блоку РТМ, руб.;

ЭММбаз - общая сметная стоимость эксплуатации строительных машин и механизмов в базисном уровне цен по стоимостному блоку РТМ, руб.

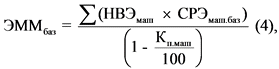

б) общая сметная стоимость эксплуатации строительных машин и механизмов в базисном уровне цен (ЭММбаз) рассчитывается на основе данных группы 2 "Стоимость эксплуатации строительных машин и механизмов" раздела 1 "Прямые затраты" стоимостного блока РТМ как сумма произведений показателей норм времени эксплуатации строительных машин и механизмов на их единичные расценки в базисном уровне цен. Указанные показатели принимаются согласно данным ресурсного блока РТМ с учетом затрат на эксплуатацию "прочих машин" в размере, принятом согласно ресурсному блоку РТМ, по формуле (4):

где:

НВЭМаш - показатели норм времени эксплуатации основных машин и механизмов по номенклатуре, принятой в стоимостном блоке РТМ, маш.-ч;

СРЭмаш.баз - сметные расценки на эксплуатацию машин и механизмов в базисном уровне цен, руб.;

Кп.маш - доля "прочих машин", принятых по РТМ, в процентах;

в) сметная стоимость эксплуатации машин и механизмов в текущем уровне цен (ЭММтек) рассчитывается как сумма произведений показателей норм времени эксплуатации строительных машин и механизмов на сметные расценки на эксплуатацию в текущем уровне цен по группе 2 "Стоимость эксплуатации машин и механизмов" раздела 1 "Прямые затраты" стоимостного блока РТМ с учетом затрат на эксплуатацию "прочих машин" в размере, принятом согласно РТМ.

Расчет сметной стоимости эксплуатации строительных машин и механизмов в текущем уровне цен в РТМ (ЭММтек) осуществляется по формуле, аналогичной для расчета ЭММбаз с учетом замены базисных сметных расценок на эксплуатацию машин и механизмов, принятых по стоимостному блоку РТМ, на аналогичные расценки в текущем уровне цен;

г) определение сметной стоимости эксплуатации строительных машин и механизмов в базисном и текущем уровнях цен осуществляется в соответствии с порядком, установленном сметными нормативами, включенными в ФРСН, действующими в период расчета индексов изменения сметной стоимости;

д) до размещения данных о сметных ценах на эксплуатацию машин и механизмов в ФГИС ЦС или при отсутствии в ней данных по отдельным строительным ресурсам их сметная стоимость в текущем уровне цен формируется в соответствии со сметными нормативами, включенными в ФРСН, с учетом положений главы VII Методики.

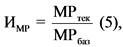

33. Расчет индексов изменения сметной стоимости материалов, изделий и конструкций осуществляется в следующей последовательности:

а) индекс изменения сметной стоимости материалов, изделий и конструкций (Имр) рассчитывается по формуле (5):

где:

МРтек - общая сметная стоимость материалов, изделий и конструкций в текущем уровне цен по стоимостному блоку РТМ, руб.;

МРбаз - общая сметная стоимость материалов, изделий и конструкций в базисном уровне цен по стоимостному блоку РТМ, руб.

б) Общая сметная стоимость материалов, изделий и конструкций в базисном уровне цен (МРбаз) определяется как сумма произведений показателей расхода материалов, изделий и конструкций на их сметные цены в базисном уровне цен по группе 3 "Стоимость материалов, изделий и конструкций" раздела 1 "Прямые затраты" стоимостного блока РТМ с учетом затрат на приобретение прочих материалов в размерах, принятых согласно ресурсному блоку РТМ, по формуле (6):

где:

ПРмат - нормативные показатели расхода материалов, изделий и конструкций, входящих в стоимостной блок РТМ (в соответствующих физических единицах измерения);

СЦм.баз - сметная цена материалов, изделий и конструкций в базисном уровне цен, руб.;

Кпм - доля "прочих материалов", принятых по ресурсному блоку РТМ, в процентах;

в) общая сметная стоимость материалов, изделий и конструкций в текущем уровне цен (МРтек) определяется как сумма произведений показателей расхода материалов, изделий и конструкций на их сметные цены в текущем уровне цен по группе 3 "Стоимость материалов, изделий и конструкций" раздела 1 "Прямые затраты" стоимостного блока РТМ с учетом затрат на приобретение "прочих материалов" в размерах, принятых согласно ресурсному блоку РТМ;

г) расчет общей сметной стоимости материалов, изделий и конструкций в текущем уровне цен по РТМ (МРтек) осуществляется по формуле, аналогичной для расчета МРбаз, с учетом замены базисной сметной стоимости материалов, изделий и конструкций, принятых по РТМ, на региональный текущий уровень цен;

д) определение сметной стоимости материалов, изделий и конструкций в базисном и текущем уровнях цен осуществляется в порядке, установленном сметными нормативами, включенными в ФРСН, действующими в период расчета индексов изменения сметной стоимости;

е) до размещения данных о сметных ценах материалов, изделий и конструкций в ФГИС ЦС или при отсутствии в ней данных по отдельным строительным ресурсам их сметная стоимость в текущем уровне цен формируется с учетом положений настоящей главы Методики, включая затраты, связанные с приобретением, заготовительно-складскими расходами и стоимостью перевозки материальных ресурсов автомобильным транспортом на расстояние до 30 километров (если иное расстояние перевозки не указано в общих частях сборников сметных цен, включенных в ФРСН) с учетом массы брутто в пределах субъекта Российской Федерации (или частей территории субъекта Российской Федерации), а также с учетом положений главы VII Методики.

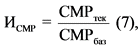

34. Расчет индексов изменения сметной стоимости строительно-монтажных работ осуществляется в следующем порядке:

а) индекс изменения сметной стоимости строительно-монтажных работ (Исмр) рассчитывается как отношение общей стоимости строительно-монтажных работ в текущем уровне цен к стоимости строительно-монтажных работ в базисном уровне цен, определенных по стоимостному блоку РТМ, по формуле (7):

б) Показатель "Стоимость строительно-монтажных работ" формируется как сумма итоговых показателей Раздела 1 "Прямые затраты" и Раздела 2 "Накладные расходы и сметная прибыль" стоимостного блока РТМ в базисном (СМРбаз) и текущем уровнях цен (СМРтек) по формулам (8) и (9):

СМРбаз = ПЗбаз + НРбаз + СПбаз (8)

СМРтек = ПЗтек + НРтек + СПтек (9)

35. Учет размера накладных расходов и сметной прибыли, а также их корректировка (при необходимости) осуществляется в порядке, установленном пунктом 25 Методики.

36. Расчет индексов изменения сметной стоимости по видам работ (по видам конструктивных решений) осуществляется в порядке, установленном в настоящей главе Методики.

IV. ПОРЯДОК РАСЧЕТА ИНДЕКСОВ К ЕДИНИЧНЫМ РАСЦЕНКАМ

37. Расчет индексов к единичным расценкам выполняется по элементам прямых затрат в порядке, установленном главой III Методики, с учетом количественных показателей строительных ресурсов сметных норм, на основе которых разработаны такие расценки и стоимости строительных ресурсов в базисном и текущем уровнях цен.

38. При расчете индексов к единичным расценкам номенклатура и расход материалов, изделий и конструкций, а также номенклатура и нормы времени эксплуатации строительных машин и механизмов не укрупняются, расчет осуществляется по всем показателям строительных ресурсов, приведенным в сметной норме, на основе которой была разработана единичная расценка.

V. ПОРЯДОК РАСЧЕТА ИНДЕКСОВ ИЗМЕНЕНИЯ СМЕТНОЙ

СТОИМОСТИ ОБОРУДОВАНИЯ

39. Индексы изменения сметной стоимости оборудования по отраслям экономики рассчитываются как произведение индексов изменения сметной стоимости оборудования предыдущего периода, размещаемых в ФРСН и ФГИС ЦС, на Сводный индекс цен на продукцию (затраты, услуги) инвестиционного назначения в целом по Российской Федерации по Классификатору видов экономической деятельности (ОКВЭД2) "Строительство", публикуемый Федеральной службой государственной статистики для периода, предшествующего периоду разработки таких индексов.

VI. ПОРЯДОК РАСЧЕТА ИНДЕКСОВ ИЗМЕНЕНИЯ СМЕТНОЙ СТОИМОСТИ

ОТДЕЛЬНЫХ ВИДОВ "ПРОЧИХ РАБОТ И ЗАТРАТ"

40. В рамках Методики к "прочим работам и затратам" относятся все виды работ и затрат, не относимые на стоимость строительно-монтажных работ, оборудования, мебели и инвентаря, учитываемые в графе 7 ССРСС, включая проектные, изыскательские, пусконаладочные, а также иные прочие работы и затраты, учтенные в перечне основных видов прочих работ и затрат, включаемых в ССРСС.

41. Расчет индексов изменения сметной стоимости изыскательских работ на текущий квартал осуществляется в соответствии со структурой себестоимости изыскательских работ, приведенной в таблице 1.

Удельные доли затрат в структуре себестоимости изыскательских работ, приведенные в таблице 1, установлены на основании анализа данных по статьям затрат, сложившихся в проектных организациях.

Таблица 1

|

N п/п

|

Наименование затрат

|

Удельная доля затрат в структуре себестоимости изыскательских работ

|

|

1.

|

Заработная плата и отчисления на социальные нужды

|

0,58

|

|

2.

|

Производственные затраты, накладные и другие расходы

|

0,42

|

|

3.

|

Всего

|

1,00

|

42. Расчет индексов изменения сметной стоимости проектных работ на текущий квартал осуществляется в соответствии со структурой себестоимости проектных работ, приведенной в таблице 2.

Удельные доли затрат в структуре себестоимости проектных работ, приведенные в таблице 2, установлены на основании анализа данных по статьям затрат, сложившихся в проектных организациях.

Таблица 2

|

N п/п

|

Наименование затрат

|

Удельная доля затрат в структуре себестоимости проектных работ

|

|

1.

|

Заработная плата и отчисления на социальные нужды

|

0,68

|

|

2.

|

Производственные затраты, накладные и другие расходы

|

0,32

|

|

3.

|

Всего

|

1,00

|

43. Актуализация (корректировка) удельных долей затрат в структуре себестоимости проектных и изыскательских работ осуществляется в случаях изменения действующего законодательства Российской Федерации и вступления в силу новых нормативных правовых актов в области инженерных изысканий и подготовки проектной документации для строительства, оказывающих влияние на изменение стоимости указанных работ.

Перечень проектных и изыскательских организаций, а также форма предоставления информации о номенклатуре и размерах затрат, используемых в рамках актуализации (корректировки) удельных долей затрат в структуре себестоимости проектных и изыскательских работ, определяется Учреждением по согласованию с Министерством.

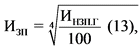

44. Индекс изменения сметной стоимости изыскательских работ (Ииз) в текущем уровне цен определяется как произведение индекса изменения сметной стоимости изыскательских работ предыдущего периода (Ииз.пп) на коэффициент изменения удельного веса затрат в себестоимости изыскательских работ (Киз.из) по формуле (10):

45. Индекс изменения сметной стоимости проектных работ (Ипр) в текущем уровне цен определяется как произведение индекса изменения сметной стоимости проектных работ предыдущего периода (Ипр.пп) на коэффициент изменения удельного веса затрат в себестоимости проектных работ (Киз.пр) по формуле (11):

46. Расчет коэффициентов изменения удельного веса затрат в себестоимости проектных и изыскательских работ осуществляется по формуле (12):

где:

Дзп - доля заработной платы и отчислений на социальные нужды в себестоимости изыскательских работ (принимается по пункту 1 таблицы 1), доля заработной платы и отчислений на социальные нужды в себестоимости проектных работ (принимается по пункту 1 таблицы 2); %

Изп - квартальный индекс изменения заработной платы, определяется по формуле (13):

где:

ИНЗП.ГОД - годовой индекс изменения заработной платы, определяемый в соответствии с данными среднесрочного прогноза социально-экономического развития Российской Федерации, публикуемого Министерством экономического развития Российской Федерации, по строке "Номинальная заработная плата работников организаций" на текущий год; %

Днр - доля производственных затрат, накладных и других расходов в себестоимости изыскательских работ (принимается по пункту 2 таблицы 1), доля производственных затрат, накладных и других расходов в себестоимости проектных работ (принимается по пункту 2 таблицы 2); %

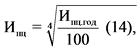

Ипц - квартальный индекс изменения потребительских цен, определяется по формуле (14):

где:

Ипц.год - годовой индекс изменения потребительских цен в среднем за год, определяемый в соответствии с данными среднесрочного прогноза социально-экономического развития Российской Федерации, публикуемый Министерством экономического развития Российской Федерации, по строке "Индекс потребительских цен в среднем за год" на текущий год, %.

47. Индекс изменения сметной стоимости пусконаладочных работ (в том числе стоимости пусконаладочных работ "вхолостую") рассчитывается как отношение стоимости пусконаладочных работ в текущем уровне цен к стоимости пусконаладочных работ в базисном уровне цен по формуле (15):

Показатель "Стоимость пусконаладочных работ" формируется как сумма показателей "Прямые затраты", включающего оплату труда пусконаладочного персонала, "Накладные расходы и сметная прибыль" стоимостного блока РТМ в базисном (ПНРбаз) и текущем уровнях цен (ПНРтек) по формулам (16) и (17):

ПНРтек = ПЗтек + НРтек + СПтек (16),

ПНРбаз = ПЗбаз + НРбаз + СПбаз (17)

Индекс изменения сметной стоимости пусконаладочных работ применяется исключительно к сметной документации, сформированной с применением единичных расценок на пусконаладочные работы.

48. Учет размера накладных расходов и сметной прибыли осуществляется аналогично пункту 25 Методики.

49. Индексы изменения сметной стоимости иных прочих работ и затрат по отраслям экономики рассчитываются как произведение индексов изменения сметной стоимости прочих работ и затрат предыдущего периода, сообщаемых письмами Министерства и размещаемые в ФРСН, на Сводный индекс цен на продукцию (затраты, услуги) инвестиционного назначения в целом по Российской Федерации по Классификатору видов экономической деятельности (ОКВЭД2) "Строительство", публикуемого Федеральной службой государственной статистики для периода, предшествующего периоду разработки таких индексов.

VII. ПОРЯДОК РАСЧЕТА ИНДЕКСОВ ПО ВИДАМ ОБЪЕКТОВ

50. Расчет индексов по видам объектов осуществляется Учреждением в разрезе субъектов Российской Федерации (частей территории субъекта Российской Федерации) по федеральным округам.

51. Индексы по видам объектов капитального строительства рассчитываются для применения к сметной документации, составленной на основе единичных расценок.

52. Расчет индексов по видам объектов осуществляется с применением одного из методов:

а) прогнозный метод, применяемый в соответствии с пунктами 53 - 58 Методики;

б) расчетный метод, применяемый в соответствии с пунктами 59 - 69 Методики.

53. В целях проведения анализа динамики изменений текущей стоимости строительных ресурсов на территории субъекта Российской Федерации, используемых при расчете индексов по видам объектов, органы исполнительной власти субъектов Российской Федерации в соответствии с пунктом 25 Правил N 1452 ежеквартально осуществляют сбор информации о текущих ценах таких строительных ресурсов на основании данных из различных источников (далее - Конъюнктурный анализ текущих цен) по сводной номенклатуре ценообразующих строительных ресурсов, формируемой Министерством в соответствии с пунктом 2 Правил N 1452 (далее - сводная номенклатура ценообразующих ресурсов), в соответствии с пунктами 70, 72 - 79 Методики и направляют отчетные данные о текущих ценах на строительные ресурсы, оборудование, эксплуатацию машин и механизмов (далее - Отчет) на бумажном носителе и в форме электронного документа в машиночитаемом формате *.xlsx, *.xls, *.xml, подписанные высшим должностным лицом субъекта Российской Федерации (руководителем высшего исполнительного органа государственной власти субъекта Российской Федерации) или лицом, исполняющим его обязанности, с сопроводительным письмом на официальном бланке в Учреждение в срок не позднее 30 (тридцати) календарных дней до окончания очередного квартала (рекомендуемый образец Отчета приведен в Приложении N 3 к Методике).

54. Федеральные органы исполнительной власти и Организации, для которых индексы изменения сметной стоимости строительства размещаются в ФРСН, в соответствии с пунктом 25 Правил N 1452 ежеквартально осуществляют сбор информации о текущих ценах строительных ресурсов на основании данных Конъюнктурного анализа текущих цен согласно пунктам 71 - 79 Методики по перечням специализированных ценообразующих строительных ресурсов (характерных для отдельных видов объектов, имеющих отраслевую и иную специфику), формируемых Министерством в соответствии с пунктом 2 Правил N 1452 (далее - перечни специализированных ценообразующих ресурсов), и направляют Отчеты на бумажном носителе и в форме электронного документа в машиночитаемом формате *.xlsx, *.xls, *.xml, подписанные руководителем федерального органа исполнительной власти, Организации, или лицом исполняющим его обязанности, с сопроводительным письмом на официальном бланке в Учреждение в срок не позднее 30 (тридцати) календарных дней до окончания очередного квартала (рекомендуемый образец Отчета приведен в Приложении N 3 к Методике).

55. Индексы изменения сметной стоимости строительно-монтажных работ в очередном отчетном периоде рассчитываются прогнозным методом на основании анализа Отчетов как произведение величины индексов изменения сметной стоимости, установленных для предыдущего периода, размещенных в ФРСН, на индекс цен производителей по отрасли "Строительство", содержащийся в составе сценарных условий и основных параметров прогноза социально-экономического развития Российской Федерации, опубликованного Министерством экономического развития Российской Федерации (далее - индекс цен производителей по отрасли "Строительство").

В случае, если рассчитанное на основании данных представленного Отчета значение индекса изменения сметной стоимости ниже величины соответствующего индекса изменения сметной стоимости, установленного для предыдущего периода, размещенного в ФРСН и ФГИС ЦС, то в очередном отчетном периоде расчет такого индекса изменения сметной стоимости для текущего периода выполняется на основании данных представленного Отчета в порядке, установленном главой III Методики.

56. В случаях, когда в сроки, установленные в пунктах 53 и 54 Методики, федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации и Организациями не представлены Отчеты, то в указанном периоде индексы изменения сметной стоимости для соответствующих субъектов Российской Федерации (или частей территории субъекта Российской Федерации) и (или) федеральных органов исполнительной власти и Организаций не рассчитываются и не размещаются в ФРСН и ФГИС ЦС.

57. В случаях когда Отчеты представлены в сроки, установленные пунктами 53 и 54 Методики, но при этом в предыдущих периодах информация об индексах изменения сметной стоимости строительно-монтажных работ в связи с отсутствием Отчетов в ФРСН и ФГИС ЦС не размещалась, то в очередном отчетном периоде такие индексы изменения сметной стоимости рассчитываются Учреждением по результатам анализа представленного Отчета как произведение величины последних соответствующих индексов изменения сметной стоимости строительно-монтажных работ части территории Российской Федерации, включающей 2 или более субъектов Российской Федерации, субъекта Российской Федерации или части территории субъекта Российской Федерации, информация о которых размещена в ФРСН и ФГИС ЦС, на индекс цен производителей по отрасли "Строительство", за весь период, начиная с даты последнего размещения таких индексов изменения сметной стоимости.

В случае, если значение индекса, полученное в результате произведения рассчитанной на основании данных представленного Отчета величины индекса изменения сметной стоимости строительно-монтажных работ на индекс цен производителей по отрасли "Строительство" на текущий период ниже значения, полученного в результате произведения величины соответствующего последнего индекса изменения сметной стоимости строительно-монтажных работ части территории Российской Федерации, включающей 2 или более субъектов Российской Федерации, субъекта Российской Федерации или части территории субъекта Российской Федерации информация о котором размещена в ФРСН и ФГИС ЦС, на индекс цен производителей по отрасли "Строительство" за весь период, начиная с даты его последнего размещения, то расчет такого индекса изменения сметной стоимости для текущего периода выполняется на основании данных представленного Отчета в порядке, установленном главой III Методики.

58. Индексы изменения сметной стоимости, рассчитанные Учреждением прогнозным методом, направляются в Министерство.

59. Расчетный метод применяется в случаях, если у федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации или Организации имеется информация:

а) подтверждающая, что величины индексов изменения сметной стоимости, размещаемые в ФГИС ЦС, необъективно отражают фактическую стоимость строительства объектов капитального строительства;

б) о систематических случаях отмены конкурсных процедур по выбору подрядчика для строительства объектов капитального строительства по причине отсутствия претендентов на участие в конкурсе (при наличии);

в) об имеющих место банкротствах подрядных организаций, по причине отсутствия возможности завершения строительства объектов ввиду низкой сметной стоимости строительства (при наличии);

г) о значениях индексов изменения сметной стоимости, которые отражают фактическую стоимость строительства объектов капитального строительства в регионе с описанием способа определения величины индекса изменения сметной стоимости и приложением расчета;

д) о величинах отклонений индексов изменения сметной стоимости, определенных органом исполнительной власти субъекта Российской Федерации, от значений аналогичных индексов изменения сметной стоимости, информация о которых размещена в ФГИС ЦС.

60. При наличии информации, указанной в пункте 59 Методики, федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации и Организации в соответствии с пунктом 25 Правил N 1452 направляют в Учреждение обращение, подписанное руководителем федерального органа исполнительной власти, Организации, или лицом, исполняющим его обязанности, высшим должностным лицом субъекта Российской Федерации (руководителем высшего исполнительного органа государственной власти субъекта Российской Федерации) или лицом, исполняющим его обязанности, с приложением Отчетов и обосновывающих документов к ним (далее - Обоснования), оформленных с учетом положений, приведенных в пунктах 53 - 54, 61 - 63, 70 - 79 Методики.

61. Указанная в Отчете стоимость подтверждается Обоснованиями, в том числе для:

а) материальных ресурсов, оборудования: копиями или оригиналами (при наличии) обосновывающих документов, подписанных производителями и (или) поставщиками соответствующих ресурсов (далее - Поставщики), предусмотренных положениями законодательства Российской Федерации о бухгалтерском учете и законодательства о закупках Российской Федерации, с указанием дат и (или) сроков действия ценовых предложений, таких как прейскуранты цен, опубликованные в открытых источниках (печатные издания, информационно-телекоммуникационная сеть Интернет), расчетно-калькуляционные цены строительных ресурсов, реализуемых (производимых) как самостоятельный вид продукции (далее - РКЦ), и (или) заверенных подписями уполномоченного лица Поставщика или федерального органа исполнительной власти или органа исполнительной власти субъекта Российской Федерации или Организации с заполнением сводной информации о результатах Конъюнктурного анализа текущих цен материальных ресурсов и оборудования, проведенного в соответствии с пунктами 70 - 77 Методики (рекомендуемый образец Конъюнктурного анализа текущих цен материальных ресурсов и оборудования приведен в Приложении N 4 к Методике);

б) машин и механизмов: копиями или оригиналами (при наличии) обосновывающих документов (прейскуранты цен, опубликованные в открытых источниках: печатные издания, информационно-телекоммуникационная сеть Интернет), заверенных подписями уполномоченного лица Поставщика или федерального органа исполнительной власти или органа исполнительной власти субъекта Российской Федерации или Организации в соответствии с положениями законодательства Российской Федерации о бухгалтерском учете и законодательства о закупках Российской Федерации, с указанием дат и (или) сроков действия ценовых предложений с заполнением сводной информации о результатах Конъюнктурного анализа текущих цен машин и механизмов, приведенного в Приложении N 5 к Методике, выполненного в соответствии с пунктами 70 - 71, 78 - 79 Методики и с приложением данных из открытых и (или) официальных источников информации о текущей стоимости энергоносителей и горюче-смазочных материалов в административном центре субъекта Российской Федерации (или частях территории субъекта Российской Федерации), официальной статистической информацией об индексах цен производителей на отдельные виды промышленных товаров, публикуемой Федеральной службой государственной статистики (в случае их использования при расчете восстановительной стоимости), документами, в которых установлены технические характеристики машин и механизмов (в случае необходимости их обоснования для выполненных расчетов) и расчетом стоимости эксплуатации машин и механизмов по рекомендуемому образцу, приведенному в Приложении N 6 к Методике.

62. Информация, предоставляемая Поставщиком, должна содержать наименование, ИНН, контактные данные юридического лица, а также данные об исполнителе документа (фамилия, имя, отчество (последнее - при наличии), телефон).

63. В Обоснованиях Поставщиком указывается информация об учете (или не учете) в отпускных ценах налога на добавленную стоимость (далее - НДС).

64. Учреждением в течение 25 (двадцати пяти) календарных дней выполняется проверка представленных Отчетов и Обоснований на предмет:

а) комплектности Отчета и Обоснований и правильности их оформления;

б) правильности выполненных расчетов;

в) корректности определения стоимостных показателей материальных ресурсов (минимальная цена из 3 (трех) представленных предложений) эксплуатации машин и механизмов (минимальная цена из 2 (двух) представленных предложений), а также путем сравнения с информацией об их текущей стоимости, полученной из данных, представляемых производителями и поставщиками для размещения в ФГИС ЦС, дополнительных источников (коммерческие предложения, прайс-листы Поставщиков и другие документы, содержащие информацию о стоимости строительных ресурсов, в том числе размещенные на официальных сайтах производителей, поставщиков или полученные по запросу (официальное письмо, электронная почта, факс), данных электронных торговых площадок и котировок товарно-сырьевых бирж, результатов конкурсов и аукционов, данные Федеральной службы государственной статистики).

65. В процессе проведения проверки руководителем Учреждения или лицом, исполняющим его обязанности, в адрес федерального органа исполнительной власти, органа исполнительной власти субъекта Российской Федерации и Организации могут быть направлены замечания к представленным Отчетам и Обоснованиям, а также запрошены дополнительные уточняющие сведения и материалы по результатам Конъюнктурного анализа текущих цен, которые должны быть представлены в Учреждение в срок, установленный в таком запросе, но не менее 5 (пяти) календарных дней.

66. В случае если по результатам проведенной Учреждением проверки в соответствии с пунктом 64 Методики подтверждена обоснованность Отчета, представленного федеральным органом исполнительной власти, органом исполнительной власти субъекта Российской Федерации или Организацией, Учреждением выполняется расчет индексов изменения сметной стоимости на основании таких Отчетов и Обоснований в порядке, установленном главой III Методики.

67. В случае если по результатам проведенной Учреждением проверки в соответствии с пунктом 64 Методики частично подтверждена обоснованность стоимости строительных ресурсов, входящих в Отчет, представленный федеральным органом исполнительной власти, органом исполнительной власти субъекта Российской Федерации и Организацией, Учреждение вправе выполнить расчет индексов по тем видам объектов, по ценообразующим ресурсам которых есть Обоснования, в порядке, установленном главой III Методики.

68. В случае если по результатам проведенной проверки не подтверждена обоснованность Отчета, представленного федеральным органом исполнительной власти, органом исполнительной власти субъекта Российской Федерации и Организацией, Учреждение направляет в адрес федерального органа исполнительной власти, органа исполнительной власти субъекта Российской Федерации и Организации письмо, содержащее отказ в применении расчетного метода в очередном отчетном периоде для соответствующих субъектов Российской Федерации (или частей территории субъекта Российской Федерации), в том числе отличающихся от границ субъектов Российской Федерации) и выполняет расчет индексов по видам объектов прогнозным методом, применяемым в соответствии с пунктами 53 - 58 Методики или вправе выполнить их расчет на основании Конъюнктурного анализа текущих цен, осуществляемого Учреждением, а также отчетных данных за предыдущий период.

69. Основанием для отказа в применении расчетного метода в очередном отчетном периоде является:

а) несоответствие комплектности и оформления представленных расчетных обоснований положениям пунктов 61 - 64 Методики;

б) выявление ошибок в расчетах, которые невозможно устранить в период, установленный пунктом 64 Методики;

в) превышение стоимости материальных ресурсов, оборудования и эксплуатации машин и механизмов, представленной в Отчете, над стоимостью аналогичных материальных ресурсов, оборудования, эксплуатации машин и механизмов, представленной в Учреждение в предыдущем отчетном периоде, более чем на 10 процентов, вследствие влияния краткосрочных (временных) факторов (сезонность и другие).

70. В очередном отчетном периоде органами исполнительной власти субъектов Российской Федерации по сводной номенклатуре ценообразующих ресурсов методом Конъюнктурного анализа определяется и заносится в Отчет информация о стоимости в текущем уровне цен материальных ресурсов, оборудования, эксплуатации машин и механизмов в соответствии с пунктами 59 - 69 Методики в порядке, установленном пунктами 72 - 79 Методики.

71. В очередном отчетном периоде федеральными органами исполнительной власти и Организациями путем Конъюнктурного анализа ежеквартально определяется и заносится в Отчет информация о стоимости в текущем уровне цен материальных ресурсов, стоимости оборудования, стоимости эксплуатации машин и механизмов (при наличии обоснований в соответствии с положениями пунктов 59 - 69 Методики) в соответствии с перечнями специализированных ценообразующих ресурсов в порядке, установленном пунктами 72 - 79 Методики.

72. Стоимость материальных ресурсов и оборудования в текущем уровне цен определяется путем выбора минимальной отпускной цены по результатам проведенного на территории соответствующего субъекта Российской Федерации (или частей территории субъекта Российской Федерации) Конъюнктурного анализа текущих цен не менее 3 (трех) (при наличии) Поставщиков. Стоимость поставляемых и (или) выпускаемых единственным Поставщиком материальных ресурсов и оборудования в текущем уровне цен допускается определять на основании отпускной цены по 1 (одному) Поставщику.

В исключительных случаях, если материальные ресурсы не реализуются (не производятся) как самостоятельный вид продукции (заводское изготовление) на территории ценовой зоны (субъекта Российской Федерации, частей территории субъекта Российской Федерации), их стоимость в текущем уровне цен определяется на основании РКЦ, включающих следующие статьи затрат:

а) материальные затраты: затраты на приобретение материальных ресурсов, относящихся на себестоимость продукции в качестве элемента прямых затрат, исходя из норм и нормативов расхода материальных ресурсов и цен их приобретения (учитываются по актуальным текущим отпускным ценам, представленным производителями строительных ресурсов, с учетом доставки до места сборки и заготовительно-складских расходов при необходимости);

б) затраты на оплату труда: затраты на заработную плату рабочих, непосредственно участвующих в процессе производства продукции (определяются на основании действующей нормативной базы по труду (единые и ведомственные нормы и расценки на строительные, монтажные и ремонтно-строительные работы и прочее) и учитывается в соответствии с технологией производства работ. При расчете часовых ставок оплаты труда используются данные среднемесячной заработной платы, сложившиеся в организации);

в) накладные расходы в соответствии с перечнем затрат с расшифровкой каждой статьи затрат;

г) плановая рентабельность (прибыль).

73. Для обоснования РКЦ формируется комплект расчетно-калькуляционных материалов (далее - РКМ). Состав комплекта РКМ, а также используемые формы документов определяются видом продукции, технологическим циклом изготовления, сроками поставки, требованиями заказчика или условиями контракта.

Типовой комплект РКМ включает в себя альбомы рабочих чертежей (схемы) изделий, расшифровки элементов прямых затрат на единицу продукции, расход материалов и комплектующих изделий (в физических единицах измерения), расшифровки принятых в РКЦ накладных затрат и прибыли, документы, подтверждающие стоимость материалов и комплектующих изделий (товарно-транспортные накладные, счета-фактуры, прайс-листы).

Для подтверждения указанных расчетов к РКМ могут прилагаться или быть запрошены Учреждением дополнительные документы.

74. В качестве Поставщиков выбираются производители или поставщики, осуществляющие прямые поставки на территории ценовой зоны (субъекта Российской Федерации, частей территории субъекта Российской Федерации), соответствующих следующим критериям:

а) являются официальными производителями или оптовыми поставщиками;

б) отсутствуют в реестре недобросовестных поставщиков (подрядчиков, исполнителей).

Отпускные цены Поставщиков материальных ресурсов и оборудования должны указываться за максимальный объем поставки с учетом всех возможных скидок и соответствовать текущей стоимости таких ресурсов на территории ценовой зоны (субъекта Российской Федерации, частей территории субъекта Российской Федерации).

75. Для частей территории субъекта Российской Федерации, определенных как самостоятельные ценовые зоны в соответствии с пунктом 3 Методики и состоящих из нескольких муниципальных образований, нормативными правовыми актами высшего органа государственной власти субъекта Российской Федерации могут устанавливаться центры таких ценовых зон.

76. Для субъектов Российской Федерации, в которых маршруты перевозки грузов проходят по участкам местности с трудными дорожными условиями (по горным дорогам, автозимникам, в условиях бездорожья, переправам через водные преграды, замерзшим руслам рек, кромкам льда и тому подобное), а также не развита промышленность строительных материалов, и при этом на рынке этого субъекта Российской Федерации не представлены необходимые материалы, изделия, конструкции и оборудование, включенные в сводную номенклатуру ценообразующих строительных ресурсов и перечни специализированных строительных ресурсов, и поставка таких ресурсов, как правило, осуществляется для строительства конкретного объекта, допускается применение отпускных цен ближайших Поставщиков материальных ресурсов и оборудования, расположенных в других субъектах Российской Федерации (частях территории субъекта Российской Федерации) с учетом стоимости их доставки до центра ценовой зоны, рассчитанной в соответствии со сметными нормативами, включенными в ФРСН, которыми определены правила и особенности формирования затрат на транспортировку грузов для строительства, на основании транспортно-логистических схем, утвержденных органами исполнительной власти соответствующих субъектов Российской Федерации, сформированных по экономически эффективным маршрутам перевозки.

77. Для субъектов Российской Федерации (частей территорий субъектов Российской Федерации, являющихся самостоятельными ценовыми зонами), на рынке которых не представлены необходимые материалы, изделия, конструкции и оборудование, включенные в сводную номенклатуру ценообразующих строительных ресурсов и перечни специализированных строительных ресурсов, допускается:

а) применение отпускных цен ближайших Поставщиков материальных ресурсов и оборудования, расположенных в других субъектах Российской Федерации (частях территории субъекта Российской Федерации), с учетом стоимости их доставки до центра ценовой зоны, рассчитанной в соответствии со сметными нормативами, включенными в ФРСН, которыми установлены правила и особенности формирования затрат на транспортировку грузов для строительства, по экономически эффективным маршрутам перевозки. Допускается определять стоимость транспортировки грузов на основании данных, полученных от юридических лиц, оказывающих услуги по перевозке, если полученная таким образом стоимость перевозки ниже расчетной;

б) применение отпускных цен Поставщиков на ресурсы, включенные в федеральные сборники сметных цен (далее - ФССЦ), аналогичные по назначению со схожими техническими характеристиками, наиболее широко применяемые при строительстве объектов капитального строительства в ценовой зоне, для которой производится расчет индексов изменения сметной стоимости (наличие производителей в регионе ресурса-аналога материального ресурса из сводной номенклатуры ценообразующих строительных ресурсов или перечня специализированных ценообразующих строительных ресурсов, который не представлен на рынке в регионе) для расчета текущих отпускных цен материальных ресурсов из сводной номенклатуры ценообразующих строительных ресурсов или перечня специализированных ценообразующих строительных ресурсов. При этом, текущая отпускная цена материального ресурса из сводной номенклатуры ценообразующих строительных ресурсов или перечня специализированных ценообразующих строительных ресурсов, включенного в РТМ, определяется как произведение показателя отпускной цены в базисном уровне цен на индекс изменения отпускной цены, рассчитанный по ресурсу-аналогу посредством деления показателя текущей отпускной цены ресурса-аналога на показатель его отпускной цены в базисном уровне.

Цены услуг на перевозку грузов, на грузовые операции в местах перевалки грузов, паромные, понтонные и иные переправы при отсутствии данной информации в ФГИС ЦС могут быть определены на основании данных о текущей стоимости таких услуг, полученных от не менее, чем 2 (двух) юридических лиц. В случае оказания указанных услуг единственным Поставщиком допускается определение их текущей стоимости на основании данных о цене соответствующих услуг по 1 (одному) юридическому лицу.

78. Стоимость эксплуатации машин и механизмов в текущем уровне цен определяется расчетом в соответствии со сметными нормативами, включенными в ФРСН, с учетом выбора минимальной отпускной цены соответствующих машин и механизмов на основании данных о текущих ценах их реализации (не менее чем от 2 (двух) Поставщиков). В случае выпуска машин и (или) механизмов единственным производителем допускается определение их отпускной цены на основании данных о текущей цене реализации по 1 (одному) Поставщику.

79. При отсутствии информации о текущей цене машин и (или) механизмов от Поставщиков, в отчетном периоде допускается определение восстановительной стоимости машин и механизмов в текущем уровне цен на основании данных о ценах прошлых периодов не старше 5 (пяти) лет с применением индексов цен производителей на отдельные виды промышленных товаров, публикуемых Федеральной службой государственной статистики.

80. Расчет индексов по видам объектов для применения к элементам прямых затрат для применения на уровне локальных сметных расчетов (смет) выполняется в порядке, установленном главой III Методики.

81. Рассчитанные на текущий период индексы изменения сметной стоимости в соответствии с пунктом 27 Правил N 1452 представляются руководителем Учреждения или лицом, исполняющим его обязанности, в Министерство не позднее 10 (десяти) рабочих дней после окончания очередного квартала с приложением расчетных обоснований.

82. Индексы изменения сметной стоимости и расчетные обоснования, представленные в соответствии с пунктом 81 Методики, рассматриваются уполномоченным Департаментом Министерства в течение 10 (десяти) рабочих дней со дня их получения.

83. Основанием для принятия решения о нецелесообразности включения информации об индексах изменения сметной стоимости в ФРСН и ФГИС ЦС в строительстве являются:

а) отсутствие обосновывающих документов;

б) ошибки в расчетах;

в) превышение динамики изменения рассматриваемых индексов изменения сметной стоимости более чем на 10% относительно динамики роста индексов изменения сметной стоимости в соседних ценовых зонах со схожими условиями осуществления хозяйственной деятельности.

84. В случае отсутствия оснований, предусмотренных пунктом 83 Методики, Министерством принимается решение о целесообразности включения информации об индексах изменения сметной стоимости в ФРСН и ФГИС ЦС.

85. Размеры индексов изменения сметной стоимости, их назначение и область применения сообщаются письмом Министерства в разрезе субъектов Российской Федерации (или частей территории субъекта Российской Федерации) по федеральным округам.

86. Подписанное письмо Министерства размещается во ФГИС ЦС путем включения в ФРСН в качестве справочной информации в соответствии с Порядком N 1470/пр, а также может публиковаться на официальном сайте Министерства.

87. Министерством может быть принято решение о необходимости пересмотра опубликованных индексов изменения сметной стоимости.

VIII. ПОРЯДОК РАСЧЕТА ИНДЕКСОВ ИЗМЕНЕНИЯ СМЕТНОЙ

СТОИМОСТИ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ ПО ВИДАМ ОБЪЕКТОВ

ПРИ НЕОБХОДИМОСТИ ВКЛЮЧЕНИЯ ИНФОРМАЦИИ О НОВЫХ ИНДЕКСАХ

ИЗМЕНЕНИЯ СМЕТНОЙ СТОИМОСТИ В ФРСН И ФГИС ЦС

88. При необходимости включения информации о новых индексах по видам объектов в ФРСН и ФГИС ЦС федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации и Организации (далее - Инициаторы) обеспечивают разработку соответствующей РТМ, используемую для расчета нового индекса по видам объектов в соответствии с положениями главы III Методики и формируют комплект обосновывающих документов в составе:

а) пояснительной записки, содержащей предлагаемое наименование индекса изменения сметной стоимости и обоснование необходимости его разработки;

б) таблицы выбора объекта-представителя (рекомендуемый образец приведен в Приложении N 8 к Методике);

в) проектной документации, в том числе сметной документации, сформированной в соответствии с Положением N 87, использованной для проведения работ по выбору объекта-представителя и для расчета индекса изменения сметной стоимости или рабочей документации, разрабатываемой в развитие решений, принятых в проектной документации. При использовании для разработки индекса изменения сметной стоимости рабочей документации одновременно представляется пояснительная записка, подписанная, со стороны Инициатора руководителем федерального органа исполнительной власти, Организации или лицом, исполняющим его обязанности, высшим должностным лицом субъекта Российской Федерации (руководителем высшего исполнительного органа государственной власти субъекта Российской Федерации) или лицом, исполняющим его обязанности, включающая описание производимых замен в рабочей документации относительно проектной документации, получившей положительное заключение органов экспертизы, в том числе изменений технических решений (объемов работ), повлиявших на изменение стоимости, и анализ непревышения стоимости строительства, определенной по рабочей документации, над стоимостью проектной документации, получившей положительную оценку достоверности определения (проверки) сметной стоимости органов экспертизы (в случае, если проектная документация по отобранному объекту-представителю в соответствии с законодательством Российской Федерации подлежала проверке на достоверность определения сметной стоимости);

г) положительных заключений экспертизы проектной документации, выданных в отношении проектной документации объектов, указанных в таблице выбора объекта-представителя;

д) положительных заключений о проверке сметной стоимости (экспертизы заказчика-застройщика, технического заказчика, ведомственной экспертизы и тому подобное) или достоверности определения сметной стоимости объектов капитального строительства (в случае, если проектная документация по отобранному объекту-представителю в соответствии с законодательством Российской Федерации подлежала проверке на достоверность определения сметной стоимости), выданных в отношении сметной документации объектов, указанных в таблице выбора объекта-представителя;

е) информации о стоимости ценообразующих строительных ресурсов, сформированной в соответствии с положениями пунктов 61 - 63 Методики;

ж) иных сведений, относящихся к разработке индекса изменения сметной стоимости, в том числе указанных в настоящей главе Методики.