См. Документы Министерства сельского хозяйства Российской Федерации

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 18 февраля 2013 г. N 79

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

ОПРЕДЕЛЕНИЯ ПЛАТЫ ЗА ОКАЗАНИЕ ФЕДЕРАЛЬНЫМ ГОСУДАРСТВЕННЫМ

БЮДЖЕТНЫМ УЧРЕЖДЕНИЕМ В ОБЛАСТИ МЕЛИОРАЦИИ, НАХОДЯЩИМСЯ

В ВЕДЕНИИ МИНСЕЛЬХОЗА РОССИИ, ГРАЖДАНАМ И ЮРИДИЧЕСКИМ ЛИЦАМ

УСЛУГ (ВЫПОЛНЕНИЕ РАБОТ), ОТНОСЯЩИХСЯ К ОСНОВНЫМ ВИДАМ

ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО

БЮДЖЕТНОГО УЧРЕЖДЕНИЯ

В целях реализации Федерального закона от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" (Собрание законодательства Российской Федерации, 2010, N 19, ст. 2291; N 31, ст. 4209; N 46, ст. 5918; N 49, ст. 6409; 2011, N 7, ст. 900; N 30 (ч. I), ст. 4587; N 49 (ч. I), ст. 7039; N 50, ст. 7344) приказываю:

1. Утвердить прилагаемый Порядок определения платы за оказание федеральным государственным бюджетным учреждением в области мелиорации, находящимся в ведении Минсельхоза России, гражданам и юридическим лицам услуг (выполнение работ), относящихся к основным видам деятельности федерального государственного бюджетного учреждения.

2. Контроль за выполнением приказа возложить на заместителя Министра П.В. Семенова.

Министр

Н.В.ФЕДОРОВ

Приложение

к приказу Минсельхоза России

от 18 февраля 2013 г. N 79

ПОРЯДОК

ОПРЕДЕЛЕНИЯ ПЛАТЫ ЗА ОКАЗАНИЕ ФЕДЕРАЛЬНЫМ ГОСУДАРСТВЕННЫМ

БЮДЖЕТНЫМ УЧРЕЖДЕНИЕМ В ОБЛАСТИ МЕЛИОРАЦИИ, НАХОДЯЩИМСЯ

В ВЕДЕНИИ МИНСЕЛЬХОЗА РОССИИ, ГРАЖДАНАМ И ЮРИДИЧЕСКИМ ЛИЦАМ

УСЛУГ (ВЫПОЛНЕНИЕ РАБОТ), ОТНОСЯЩИХСЯ К ОСНОВНЫМ ВИДАМ

ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО

БЮДЖЕТНОГО УЧРЕЖДЕНИЯ

1. Настоящий Порядок определения платы за оказание федеральными государственными бюджетными учреждениями в области мелиорации, находящимися в ведении Минсельхоза России, гражданам и юридическим лицам услуг (выполнение работ), относящихся к основным видам деятельности федеральных государственных бюджетных учреждений (далее - Порядок), разработан в целях установления единого подхода к формированию подведомственными Минсельхозу России федеральными государственными бюджетными учреждениями в области мелиорации платы для физических и юридических лиц за услуги (работы), относящиеся к основным видам деятельности федеральных государственных бюджетных учреждений в области мелиорации (далее - учреждение), оказываемых ими сверх установленного государственного задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного задания (далее - услуги (работы)).

2. Услуги (работы) оказываются (выполняются) учреждением за плату, покрывающую издержки учреждения на оказание услуг (выполнение работ).

3. Учреждение утверждает перечень платных услуг (работ) по согласованию с Министерством сельского хозяйства Российской Федерации.

4. Учреждение определяет возможность оказания платных услуг (выполнения работ) в зависимости от материальной базы, численного состава и квалификации персонала, спроса на услугу (работу).

5. Учреждение утверждает плату за оказание услуг (выполнение работ) по согласованию с Министерством сельского хозяйства Российской Федерации.

6. Размер платы за оказание услуг (выполнение работ) определяется на основе расчета экономически обоснованных затрат (далее - затраты) на их оказание (выполнение).

7. Учреждение, оказывающее платные услуги (работы), обязано своевременно и в доступном для ознакомления месте предоставлять гражданам и юридическим лицам информацию о перечне платных услуг (работ) и их стоимости.

8. При определении платы за оказание учреждением услуги (выполнение работы) учитывается общий объем затрат, которые несет учреждение при оказании услуги (выполнении работы) за счет средств федерального бюджета и внебюджетных источников.

9. Затраты рассчитываются в сопоставимых условиях с учетом коэффициента-дефлятора, установленного Министерством экономического развития Российской Федерации.

10. При определении себестоимости оказания платной услуги (выполнения работы) учитываются:

- затраты, непосредственно связанные с оказанием платной услуги (выполнением работы) и потребляемые в процессе ее предоставления;

- затраты на общехозяйственные нужды (затраты, необходимые для обеспечения деятельности учреждения, но не потребляемые непосредственно в процессе оказания платной услуги (выполнения работы)).

10.1. К затратам, непосредственно связанным с оказанием платной услуги (выполнением работы), относятся:

затраты на оплату труда и начисления на выплаты по оплате труда персонала, непосредственно участвующего в процессе оказания платной услуги (выполнения работы);

затраты на приобретение материальных ресурсов, в том числе на приобретение электроэнергии, непосредственно потребляемых в процессе оказания платной услуги (выполнения работы);

амортизация оборудования, непосредственно участвующего в процессе оказания платной услуги (выполнения работы);

иные затраты, непосредственно связанные с оказанием платной услуги (выполнением работы).

К иным затратам, непосредственно связанным с оказанием платной услуги (выполнением работы), относятся:

затраты на ремонт оборудования, непосредственно участвующего в процессе оказания платной услуги (выполнения работы);

затраты на сертификацию и декларирование оборудования, непосредственно участвующего в процессе оказания платной услуги (выполнения работы);

затраты на страхование оборудования, непосредственно участвующего в процессе оказания платной услуги (выполнения работы);

затраты на коммунальные услуги, непосредственно относящиеся к процессу оказания платной услуги (выполнения работы);

затраты на транспортные услуги, непосредственно относящиеся к процессу оказания платной услуги (выполнения работы);

затраты на командирование персонала, непосредственно участвующего в процессе оказания платной услуги (выполнения работы);

затраты на обучение персонала, непосредственно участвующего в процессе оказания платной услуги (выполнения работы).

иные экономически обоснованные затраты, непосредственно связанные с оказанием платной услуги (выполнением работы).

10.2. К затратам на общехозяйственные нужды относятся:

затраты на оплату труда и начисления на выплаты по оплате труда персонала, который не принимает непосредственного участия в оказании платной услуги (выполнении работы) (административно-управленческого, административно-хозяйственного, вспомогательного или иного персонала);

затраты на командирование административно-управленческого персонала;

затраты на повышение квалификации административно-управленческого персонала;

затраты на приобретение материальных ресурсов, непосредственно не потребляемых в процессе оказания платной услуги (выполнения работы);

затраты на коммунальные услуги, потребляемые на содержание административных помещений;

затраты на информационные услуги;

затраты на услуги связи;

затраты на транспортные услуги, непосредственно не относящиеся к процессу оказания платной услуги (выполнения работы);

затраты на охрану имущества и обеспечение пожарной безопасности;

затраты на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством Российской Федерации;

затраты на ремонт зданий и оборудования, непосредственно не участвующего в процессе оказания платной услуги (выполнения работы);

затраты на страхование зданий и оборудования, непосредственно не участвующего в процессе оказания платной услуги (выполнения работы);

затраты на уплату налогов (кроме начислений на выплаты по оплате труда), иных обязательных платежей;

прочие затраты на общехозяйственные нужды.

11. В случае, если учреждение оказывает несколько видов услуг (выполняет несколько видов работ), соотношение затрат на общехозяйственные нужды к стоимости платной услуги является пропорциональным затратам на оплату труда и начислениям на выплаты по оплате труда основного персонала, непосредственно участвующего в процессе оказания платной услуги (выполнения работы).

12. Расчет затрат на оказание платной услуги (выполнение работы):

Зусл = Зп + Зх - Фо, (1)

где: Зусл - затраты на оказание платной услуги (выполнение работы);

Зп - затраты, непосредственно связанные с оказанием услуги (выполнением работы) и потребляемые в процессе ее предоставления;

Зх - затраты на общехозяйственные нужды, относимые на стоимость платной услуги (выполняемой работы);

Фо - размер финансового обеспечения оказания данной платной услуги (выполнения работы) в рамках государственного задания.

13. Учет затрат за оказание платной услуги (выполнение работы) должен осуществляться учреждением отдельно по каждой услуге (работе).

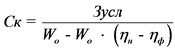

14. В случаях оказания услуг по подаче (отводу) воды в зоне действия оросительных, оросительно-обводнительных, осушительных систем, плата за подачу (отвод) 1 кубометра воды рассчитывается с учетом налога на добавленную стоимость по формуле:

, (2)

, (2)

где: Ск - плата за подачу (отвод) 1 кубометра воды, руб./м3;

- заявленный суммарный объем подачи воды водопотребителям из плана водопользования, в соответствии с зональными оросительными нормами (суммарный отвод воды), м3;

- заявленный суммарный объем подачи воды водопотребителям из плана водопользования, в соответствии с зональными оросительными нормами (суммарный отвод воды), м3;

- нормативная величина коэффициента полезного действия межхозяйственной водопроводящей сети;

- нормативная величина коэффициента полезного действия межхозяйственной водопроводящей сети;

- фактическая величина коэффициента полезного действия межхозяйственной водопроводящей сети.

- фактическая величина коэффициента полезного действия межхозяйственной водопроводящей сети.

15. Погектарная плата устанавливается на 1 га орошаемой (осушаемой) площади и рассчитывается с учетом налога на добавленную стоимость по формуле:

, (3)

, (3)

где:  - погектарная плата, руб./га;

- погектарная плата, руб./га;

- суммарная площадь орошаемых (осушаемых) земель, обслуживаемых учреждением, га.

- суммарная площадь орошаемых (осушаемых) земель, обслуживаемых учреждением, га.