См. Документы Министерства промышленности и торговли Российской Федерации

МИНИСТЕРСТВО ПРОМЫШЛЕННОСТИ И ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 24 июня 2019 г. N 2205

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

РАСЧЕТА ЗНАЧЕНИЙ ЦЕЛЕВЫХ ПОКАЗАТЕЛЕЙ ОЦЕНКИ ЭФФЕКТИВНОСТИ

ОСУЩЕСТВЛЕНИЯ ФЕДЕРАЛЬНЫМ ГОСУДАРСТВЕННЫМ АВТОНОМНЫМ

УЧРЕЖДЕНИЕМ "РОССИЙСКИЙ ФОНД ТЕХНОЛОГИЧЕСКОГО РАЗВИТИЯ"

РАСХОДОВ, ИСТОЧНИКОМ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

КОТОРЫХ ЯВЛЯЕТСЯ СУБСИДИЯ ФЕДЕРАЛЬНОМУ ГОСУДАРСТВЕННОМУ

АВТОНОМНОМУ УЧРЕЖДЕНИЮ "РОССИЙСКИЙ ФОНД ТЕХНОЛОГИЧЕСКОГО

РАЗВИТИЯ" В ЦЕЛЯХ СТИМУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ В СФЕРЕ

ПРОМЫШЛЕННОСТИ И (ИЛИ) ВНЕДРЕНИЯ НАИЛУЧШИХ ДОСТУПНЫХ

ТЕХНОЛОГИЙ, ИМПОРТОЗАМЕЩЕНИЯ, ПОВЫШЕНИЯ ЭКСПОРТНОГО

ПОТЕНЦИАЛА, ПОВЫШЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА,

ПОВЫШЕНИЯ УРОВНЯ АВТОМАТИЗАЦИИ И ЦИФРОВИЗАЦИИ

ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Во исполнение пункта 7 Правил предоставления из федерального бюджета субсидий федеральному государственному автономному учреждению "Российский фонд технологического развития" в целях стимулирования деятельности в сфере промышленности, утвержденных постановлением Правительства Российской Федерации от 17 декабря 2014 г. N 1388 "Об утверждении Правил предоставления из федерального бюджета субсидий федеральному государственному автономному учреждению "Российский фонд технологического развития" в целях стимулирования деятельности в сфере промышленности" (Собрание законодательства Российской Федерации, 2014, N 51, ст. 7467; 2016, N 24, ст. 3525; N 29, ст. 4841; 2017, N 39, ст. 5709; 2018, N 35, ст. 5560) приказываю:

1. Утвердить прилагаемую методику расчета значений целевых показателей оценки эффективности осуществления федеральным государственным автономным учреждением "Российский фонд технологического развития" расходов, источником финансового обеспечения которых является субсидия федеральному государственному автономному учреждению "Российский фонд технологического развития" в целях стимулирования деятельности в сфере промышленности и (или) внедрения наилучших доступных технологий, импортозамещения, повышения экспортного потенциала, повышения производительности труда, повышения уровня автоматизации и цифровизации промышленных предприятий.

2. Контроль за исполнением настоящего приказа возложить на заместителя Министра промышленности и торговли Российской Федерации Осьмакова В.С.

Министр

Д.В.МАНТУРОВ

Утверждена

приказом Минпромторга России

от 24 июня 2019 г. N 2205

МЕТОДИКА

РАСЧЕТА ЗНАЧЕНИЙ ЦЕЛЕВЫХ ПОКАЗАТЕЛЕЙ ОЦЕНКИ ЭФФЕКТИВНОСТИ

ОСУЩЕСТВЛЕНИЯ ФЕДЕРАЛЬНЫМ ГОСУДАРСТВЕННЫМ АВТОНОМНЫМ

УЧРЕЖДЕНИЕМ "РОССИЙСКИЙ ФОНД ТЕХНОЛОГИЧЕСКОГО РАЗВИТИЯ"

РАСХОДОВ, ИСТОЧНИКОМ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ

КОТОРЫХ ЯВЛЯЕТСЯ СУБСИДИЯ ФЕДЕРАЛЬНОМУ ГОСУДАРСТВЕННОМУ

АВТОНОМНОМУ УЧРЕЖДЕНИЮ "РОССИЙСКИЙ ФОНД ТЕХНОЛОГИЧЕСКОГО

РАЗВИТИЯ" В ЦЕЛЯХ СТИМУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ В СФЕРЕ

ПРОМЫШЛЕННОСТИ И (ИЛИ) ВНЕДРЕНИЯ НАИЛУЧШИХ ДОСТУПНЫХ

ТЕХНОЛОГИЙ, ИМПОРТОЗАМЕЩЕНИЯ, ПОВЫШЕНИЯ ЭКСПОРТНОГО

ПОТЕНЦИАЛА, ПОВЫШЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА,

ПОВЫШЕНИЯ УРОВНЯ АВТОМАТИЗАЦИИ И ЦИФРОВИЗАЦИИ

ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

1. Настоящая методика определяет порядок расчета значений целевых показателей оценки эффективности осуществления федеральным государственным автономным учреждением "Российский фонд технологического развития" (далее - Фонд) расходов, источником финансового обеспечения которых является субсидия Фонду в целях стимулирования деятельности в сфере промышленности и (или) внедрения наилучших доступных технологий, импортозамещения, повышения экспортного потенциала, повышения производительности труда, повышения уровня автоматизации и цифровизации промышленных предприятий (далее - субсидия).

2. Источниками информации для расчета фактических значений целевых показателей эффективности осуществления Фондом расходов, источником финансового обеспечения которых является субсидия, являются данные отчетности, представляемой в Фонд российскими юридическими лицами и российскими индивидуальными предпринимателями, реализующими указанные в пункте 3 Правил предоставления из федерального бюджета субсидий федеральному государственному автономному учреждению "Российский фонд технологического развития" в целях стимулирования деятельности в сфере промышленности, утвержденных постановлением Правительства Российской Федерации от 17 декабря 2014 г. N 1388 "Об утверждении Правил предоставления из федерального бюджета субсидий федеральному государственному автономному учреждению "Российский фонд технологического развития" в целях стимулирования деятельности в сфере промышленности" (Собрание законодательства Российской Федерации, 2014, N 51, ст. 7467; 2016, N 24, ст. 3525; N 29, ст. 4841; 2017, N 39, ст. 5709, 2018, N 35, ст. 5560), проекты (далее - проекты, заемщики), финансовое обеспечение которых осуществляется путем предоставления Фондом займов за счет средств субсидии (далее - займы).

Представляемая заемщиками отчетность включает в себя бухгалтерскую (финансовую) отчетность, а также подготовленную заемщиком на основании данных бухгалтерского и аналитического учета отчетность по проекту в составе и по формам, установленным заключенным между Фондом и заемщиком договором займа.

3. Расчет общего количества проектов, финансовое обеспечение которых осуществляется за счет средств Фонда в соответствующем финансовом году:

а) значение показателя "Общее количество проектов, финансовое обеспечение которых осуществляется за счет средств Фонда в соответствующем финансовом году" измеряется в штуках накопленным итогом за весь период использования субсидии Фондом;

б) фактическое значение показателя "Общее количество проектов, финансовое обеспечение которых осуществляется за счет средств Фонда в соответствующем финансовом году" определяется как количество проектов, фактически профинансированных Фондом за счет средств, учитываемых на лицевом счете, открытом в территориальном органе Федерального казначейства для учета операций со средствами, предоставленными Фонду в виде субсидии на иные цели, договоры займа по которым действуют на конец отчетного периода (финансового года).

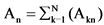

4. Расчет суммарного объема выручки российских юридических лиц и российских индивидуальных предпринимателей, обеспеченный за счет реализации проектов, источником финансового обеспечения которых являются средства Фонда:

а) значение показателя "Суммарный объем выручки российских юридических лиц и российских индивидуальных предпринимателей, обеспеченный за счет реализации проектов, источником финансового обеспечения которых являются средства Фонда" измеряется в тысячах российских рублей за отчетный период;

б) фактическое значение показателя "Суммарный объем выручки российских юридических лиц и российских индивидуальных предпринимателей, обеспеченный за счет реализации проектов, источником финансового обеспечения которых являются средства Фонда" (Rn) рассчитывается по формуле:

,

,

где:

Rkn - объем выручки k-ого проекта в n-ый год, источником финансового обеспечения которого являются средства Фонда, учитываемые на лицевом счете, открытом в территориальном органе Федерального казначейства для учета операций со средствами, предоставленными Фонду в виде субсидии на иные цели;

n - отчетный год;

k - порядковый номер проекта заемщика;

N - количество фактически профинансированных Фондом проектов, договоры займа по которым действуют в период года n;

в) значение показателя "Объем выручки k-ого проекта в n-ый год, источником финансового обеспечения которого являются средства Фонда, учитываемые на лицевом счете, открытом в территориальном органе Федерального казначейства для учета операций со средствами, предоставленными Фонду в виде субсидии на иные цели" определяется по строке "Объем выручки проекта в отчетном периоде", представленной заемщиком отчетности по проекту, и представляет собой выручку от реализации определенного договором займа продукта проекта без учета налога на добавленную стоимость.

5. Расчет объема налоговых поступлений в бюджеты бюджетной системы Российской Федерации, обеспечиваемого за счет реализации проектов, источником финансового обеспечения которых являются средства Фонда:

а) значение показателя "Объем налоговых поступлений в бюджеты бюджетной системы Российской Федерации, обеспечиваемый за счет реализации проектов, источником финансового обеспечения которых являются средства Фонда" измеряется в тысячах российских рублей за отчетный период;

б) фактическое значение показателя "Объем налоговых поступлений в бюджеты бюджетной системы Российской Федерации, обеспечиваемый за счет реализации проектов, источником финансового обеспечения которых являются средства Фонда" (Tn) рассчитывается по формуле:

,

,

где:

Tkn - объем налоговых отчислений k-ого проекта в n-ый год, источником финансового обеспечения которого являются средства Фонда, учитываемые на лицевом счете, открытом в территориальном органе Федерального казначейства для учета операций со средствами, предоставленными Фонду в виде субсидии на иные цели;

n - отчетный год;

k - порядковый номер проекта заемщика;

N - количество фактически профинансированных Фондом проектов, договоры займа по которым действуют в период года n;

в) значение показателя "Объем налоговых отчислений k-ого проекта в n-ый год, источником финансового обеспечения которого являются средства Фонда, учитываемые на лицевом счете, открытом в территориальном органе Федерального казначейства для учета операций со средствами, предоставленными Фонду в виде субсидии на иные цели" определяется как сумма уплаченных в бюджетную систему Российской Федерации налогов, обеспеченных за счет реализации данного проекта: налога на прибыль организаций, налога на добавленную стоимость (за исключением налога на добавленную стоимость, уплаченного налоговым агентом), налога на имущество организаций, земельного налога, транспортного налога и начислений в фонд оплаты труда, перечисляемых в государственные внебюджетные фонды.

6. Расчет количества заявок, поданных на регистрацию объектов интеллектуальной собственности, созданных в ходе реализации проектов, источником финансового обеспечения которых являются средства Фонда:

а) значение показателя "Количество заявок, поданных на регистрацию объектов интеллектуальной собственности, созданных в ходе реализации проектов, источником финансового обеспечения которых являются средства Фонда" измеряется в штуках за отчетный период;

б) фактическое значение показателя "Количество заявок, поданных на регистрацию объектов интеллектуальной собственности, созданных в ходе реализации проектов, источником финансового обеспечения которых являются средства Фонда" (An) рассчитывается по формуле:

,

,

где:

Akn - количество заявок, поданных на регистрацию объектов интеллектуальной собственности, созданных в ходе реализации k-ого проекта в n-ый год, источником финансового обеспечения которого являются средства Фонда, учитываемые на лицевом счете, открытом в территориальном органе Федерального казначейства для учета операций со средствами, предоставленными Фонду в виде субсидии на иные цели;

n - отчетный год;

k - порядковый номер проекта заемщика;

N - количество фактически профинансированных Фондом проектов, договоры займа по которым действуют в период года n;

в) значение показателя "Количество заявок, поданных на регистрацию объектов интеллектуальной собственности, созданных в ходе реализации k-ого проекта в n-ый год, источником финансового обеспечения которого являются средства Фонда, учитываемые на лицевом счете, открытом в территориальном органе Федерального казначейства для учета операций со средствами, предоставленными Фонду в виде субсидии на иные цели" определяется как количество заявок, поданных заемщиком, реализующим проект, на регистрацию объектов интеллектуальной собственности в отчетном году.

7. Расчет объема средств частных инвесторов, привлекаемых для реализации проектов дополнительно к объему средств Фонда:

а) значение показателя "Объем средств частных инвесторов, привлекаемых для реализации проектов дополнительно к объему средств Фонда" измеряется в тысячах российских рублей за отчетный период;

б) фактическое значение показателя "Объем средств частных инвесторов, привлекаемых для реализации проектов дополнительно к объему средств Фонда" (Cn) рассчитывается по формуле:

,

,

где:

Ckn - объем средств частных инвесторов k-ого проекта в n-ый год, привлекаемых для реализации проектов дополнительно к объему средств Фонда, источником финансового обеспечения которого являются средства Фонда, учитываемые на лицевом счете, открытом в территориальном органе Федерального казначейства для учета операций со средствами, предоставленными Фонду в виде субсидии на иные цели;

n - отчетный год;

k - порядковый номер проекта заемщика;

N - количество фактически профинансированных Фондом проектов, договоры займа по которым действуют в период года n;

в) значение показателя "Объем средств частных инвесторов k-ого проекта в n-ый год, привлекаемых для реализации проектов дополнительно к объему средств Фонда, источником финансового обеспечения которого являются средства Фонда, учитываемые на лицевом счете, открытом в территориальном органе Федерального казначейства для учета операций со средствами, предоставленными Фонду в виде субсидии на иные цели" определяется как объем фактических вложений (расходов) в проект, осуществленных в отчетном году частными инвесторами (при этом учитываются все источники финансирования на реализацию проекта, включая собственные средства заемщика, аффилированных лиц и бенефициаров заемщика, привлекаемые банковские кредиты, вложения физических лиц, средства частных инвесторов), без учета средств, полученных заемщиком по проекту по программам государственного финансирования и поддержки, полученной напрямую из бюджетов бюджетной системы Российской Федерации (субсидии), а также средств, предоставленных заемщику Фондом.

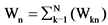

8. Расчет количества высокопроизводительных рабочих мест, создаваемых в ходе реализации проектов, источником финансового обеспечения которых являются средства Фонда:

а) значение показателя "Количество высокопроизводительных рабочих мест, создаваемых в ходе реализации проектов, источником финансового обеспечения которых являются средства Фонда" измеряется в штуках за отчетный период;

б) фактическое значение показателя "Количество высокопроизводительных рабочих мест, создаваемых в ходе реализации проектов, источником финансового обеспечения которых являются средства Фонда" (Wn) рассчитывается по формуле:

,

,

где:

Wkn - количество высокопроизводительных рабочих мест, создаваемых в ходе k-ого проекта в n-ый год, источником финансового обеспечения которого являются средства Фонда, учитываемые на лицевом счете, открытом в территориальном органе Федерального казначейства для учета операций со средствами, предоставленными Фонду в виде субсидии на иные цели;

n - отчетный год;

k - порядковый номер проекта заемщика;

N - количество фактически профинансированных Фондом проектов, договоры займа по которым действуют в период года n;

в) значение показателя "Количество высокопроизводительных рабочих мест, создаваемых в ходе k-ого проекта в n-ый год, источником финансового обеспечения которого являются средства Фонда, учитываемые на лицевом счете, открытом в территориальном органе Федерального казначейства для учета операций со средствами, предоставленными Фонду в виде субсидии на иные цели" определяется исходя из численности работников, вновь принятых в n-ый год заемщиком для реализации проекта, величина среднемесячной заработной платы которых в отчетном периоде равна или превышает предельное значение заработной платы, установленное на отчетный год. Численность работников заемщика определяется как сумма численности работников заемщика, выполнявших работы по проекту на основании трудового договора, в том числе внешних совместителей, и численности работников, выполнявших работы по проекту на основании договоров гражданско-правового характера.

9. Расчет доли средств, обеспеченных к возврату, в общем объеме предоставленных средств с учетом предыдущих периодов в соответствии с графиком возврата:

а) значение показателя "Доля средств, обеспеченных к возврату, в общем объеме предоставленных средств с учетом предыдущих периодов в соответствии с графиком возврата" измеряется в процентах за отчетный период;

б) фактическое значение показателя "Доля средств, обеспеченных к возврату в общем объеме предоставленных средств с учетом предыдущих периодов в соответствии с графиком возврата" (Sn) рассчитывается по формуле:

,

,

где:

Fkn - фактический объем денежных средств k-ого проекта, поступивших на лицевой счет Фонда за период с момента выдачи займа по n-ый год включительно;

Pkn - объем денежных средств k-ого проекта, предусмотренных к возврату на лицевой счет Фонда за период с момента выдачи займа по n-ый год включительно;

n - отчетный год;

k - порядковый номер проекта заемщика;

N - количество фактически профинансированных Фондом проектов накопленным итогом по n-ый год включительно;

в) значение показателя "Фактический объем денежных средств k-ого проекта, поступивших на лицевой счет Фонда за период с момента выдачи займа по n-ый год включительно" определяется как общая сумма денежных средств, поступившая по займу, предоставленному в качестве финансового обеспечения k-ого проекта, на лицевой счет Фонда, открытый в территориальном органе Федерального казначейства для учета операций со средствами, предоставленными Фонду из федерального бюджета в форме субсидий на иные цели. К таким денежным средствам относятся средства, полученные при возврате выданного займа, проценты по займу, а также доходы в форме штрафов и пеней;

г) значение показателя "Объем денежных средств k-ого проекта, предусмотренных к возврату на лицевой счет Фонда за период с момента выдачи займа по n-ый год включительно" определяется как общая сумма денежных средств по займу, предоставленному в качестве финансового обеспечения k-ого проекта, предусмотренных к возврату на лицевой счет Фонда, открытый в территориальном органе Федерального казначейства для учета операций со средствами, предоставленными Фонду в виде субсидии на иные цели, в соответствующем году в соответствии с графиками возврата.

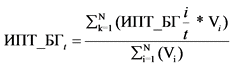

10. Расчет среднего уровня индекса производительности труда к базовому периоду, достигнутого в ходе реализации проектов, источником финансового обеспечения которых являются средства Фонда:

а) при расчете показателя учитываются только проекты, профинансированные в рамках приоритетной программы "Повышение производительности труда и поддержка занятости";

б) значение показателя "Средний уровень индекса производительности труда к базовому периоду, достигнутый в ходе реализации проектов, источником финансового обеспечения которых являются средства Фонда" рассчитывается в отношении проектов, по которым согласно условиям предоставления займа на отчетный год установлено плановое значение целевого показателя "Уровень индекса производительности труда к базовому году";

в) фактическое значение показателя "Средний уровень индекса производительности труда к базовому периоду, достигнутый в ходе реализации проектов, источником финансового обеспечения которых являются средства Фонда" (ИПТ_БГt) рассчитывается в отношении проектов, начиная со второго года после выдачи займа, по формуле:

,

,

где:

ИПТ_БГt - индекс производительности труда к базовому году (году выдачи займа), достигнутый в ходе реализации i-ого проекта в год t, источником финансового обеспечения которого являются средства Фонда, учитываемые на лицевом счете, открытом в территориальном органе Федерального казначейства для учета операций со средствами, предоставленными Фонду в виде субсидии на иные цели;

Vi - сумма займа, предоставленного Фондом в качестве финансового обеспечения i-ого проекта;

n - отчетный год;

i - порядковый номер проекта заемщика;

N - количество фактически профинансированных Фондом проектов в рамках приоритетной программы "Повышение производительности труда и поддержка занятости";

г) значение показателя "Индекс производительности труда к базовому году, достигнутый в ходе реализации i-ого проекта в год t, источником финансового обеспечения которого являются средства Фонда, учитываемые на лицевом счете, открытом в территориальном органе Федерального казначейства для учета операций со средствами, предоставленными Фонду в виде субсидии на иные цели"  определяется с использованием дефляторов по формуле:

определяется с использованием дефляторов по формуле:

,

,

где:

j - основной вид деятельности заемщика;

t - отчетный год;

i - порядковый номер проекта заемщика;

- индекс-дефлятор добавленной стоимости по виду деятельности j в период t. Источником данных индексов-дефляторов

- индекс-дефлятор добавленной стоимости по виду деятельности j в период t. Источником данных индексов-дефляторов  являются таблицы индексов-дефляторов валовой добавленной стоимости по видам экономической деятельности, публикуемые Федеральной службой государственной статистики в информационно-телекоммуникационной сети "Интернет" на официальном сайте www.gks.ru;

являются таблицы индексов-дефляторов валовой добавленной стоимости по видам экономической деятельности, публикуемые Федеральной службой государственной статистики в информационно-телекоммуникационной сети "Интернет" на официальном сайте www.gks.ru;

- индекс производительности труда в текущих ценах для проекта заемщика i в период времени t;

- индекс производительности труда в текущих ценах для проекта заемщика i в период времени t;

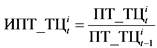

д) значение показателя "Индекс производительности труда в текущих ценах для заемщика i в период времени t"  рассчитывается по формуле:

рассчитывается по формуле:

,

,

где:

t - отчетный год;

i - порядковый номер проекта заемщика;

ПТ_ТЦ - производительность труда в текущих ценах, рассчитываемая по следующей формуле:

,

,

где:

ДС - добавленная стоимость;

ЗТ - затраты труда;

е) значение показателя "Добавленная стоимость" (ДС) рассчитывается как сумма прибыли от продажи товаров, выполнения работ или оказания услуг, оплаты труда работников и страховых взносов, уплачиваемых заемщиком в государственные внебюджетные фонды Российской Федерации, по следующей формуле:

ДС = Приб + ОТ + СтрхВ + НалСб,

где:

Приб - прибыль предприятия;

ОТ - сумма расходов на оплату труда работников;

СтрхВ - сумма страховых взносов;

НалСб - сумма налогов, включаемых в себестоимость;

ж) значение показателя "Прибыль предприятия" (Приб) рассчитывается по данным налоговой декларации по налогу на прибыль организации как разница между выручкой от реализации и прямых расходов по формуле:

Приб = Выр - ПрмРсх,

где:

Выр - сумма строк 11 ("Выручка от реализации товаров (работ, услуг) собственного производства") и 12 ("Выручка от реализации покупных товаров") приложения N 1 к Листу 2 формы налоговой декларации по налогу на прибыль организации, утвержденной приказом Федеральной налоговой службы от 19 октября 2016 г. N ММВ-7-3/572@ "Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 27 октября 2016 г., регистрационный N 44161);

ПрмРсх - сумма строк 10 ("Прямые расходы, относящиеся к реализованным товарам (работам, услугам)") и 20 ("Прямые расходы налогоплательщиков, осуществляющих оптовую, мелкооптовую и розничную торговлю в текущем отчетном (налоговом) периоде, относящиеся к реализованным товарам") приложения N 2 к Листу 2 формы налоговой декларации по налогу на прибыль организации, утвержденной приказом Федеральной налоговой службы от 19 октября 2016 г. N ММВ-7-3/572@ "Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме";

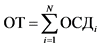

з) значение показателя "Сумма расходов на оплату труда работников" (ОТ) рассчитывается на основе данных Формы сведений о доходах физических лиц и суммах налога на доходы физических лиц "Справка о доходах и суммах налога физического лица" (форма 2-НДФЛ), утвержденной приказом Федеральной налоговой службы от 2 октября 2018 г. N ММВ-7-11/566@ "Об утверждении формы сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядка заполнения и формата ее представления в электронной форме, а также порядка представления в налоговые органы сведений о доходах физических лиц и суммах налога на доходы физических лиц и сообщения о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 22 октября 2018 г., регистрационный N 52491) (далее - Справка 2-НДФЛ), по формуле:

,

,

где:

N - количество работников заемщика, включая внешних совместителей и работающих по договорам гражданско-правового характера (указываются все работники, за которых предприятие подает Справки 2-НДФЛ);

i - порядковый номер работника заемщика;

ОСДi - сумма трудовых доходов, выплаченных i-тому работнику заемщика; рассчитывается как сумма строк "Сумма дохода" приложения Справки 2-НДФЛ, для которых коды видов доходов налогоплательщиков, утвержденных приказом Федеральной налоговой службы от 10 сентября 2015 г. N ММВ-7-11/387@ "Об утверждении кодов видов доходов и вычетов" (зарегистрирован Министерством юстиции Российской Федерации 13 ноября 2015 г., регистрационный N 39705), с изменениями, внесенными приказами Федеральной налоговой службы от 22 ноября 2016 г. N ММВ-7-11/633@ (зарегистрирован Министерством юстиции Российской Федерации 14 декабря 2016 г., регистрационный N 44708), от 24 октября 2017 г. N ММВ-7-11/820@ (зарегистрирован Министерством юстиции Российской Федерации от 21 декабря 2017 г., регистрационный N 49351), равны 2000, 2001, 2002, 2003, 2010, 2012, 2013, 2014, 2300, 2510, 2520, 2530, 2760, 2762;

и) значение показателя "Сумма страховых взносов" (СтрхВ) рассчитывается как сумма платежей по страховым взносам заемщика на основе данных формы расчета по страховым взносам, утвержденной приказом Федеральной налоговой службы от 10 октября 2016 г. N ММВ-7-11/551@ "Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 26 октября 2016 г., регистрационный N 44141) (далее - форма по страховым взносам), имеющей в качестве расчетного (отчетного) периода код 34 (годовая форма), по формуле:

СтрхВ = ВзнОПС + ВзнОПСД + ВзнОМС + ВзнОСС + ВзнДСО,

где:

ВзнОПС - сумма страховых взносов на обязательное пенсионное страхование (строка 30 раздела 1 формы по страховым взносам);

ВзнОПСД - сумма страховых взносов на обязательное пенсионное страхование по дополнительному тарифу (строка 70 раздела 1 формы по страховым взносам);

ВзнОМС - сумма страховых взносов на обязательное медицинское страхование (строка 50 раздела 1 формы по страховым взносам);

ВзнОСС - сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (строка 60 раздела 1 приложения N 2 формы по страховым взносам);

ВзнДСО - сумма страховых взносов на дополнительное социальное обеспечение (строка 90 раздела 1 формы по страховым взносам);

к) в расчет показателя "Сумма налогов, включаемых в себестоимость" (НалСб) включается только налог на имущество организаций. Расчет показателя "Сумма налогов, включаемых в себестоимость" осуществляется по формуле:

НалСб = НалИм,

где:

НалИм - строка 220 раздела 2 формы налоговой декларации по налогу на имущество организаций, утвержденной приказом Федеральной налоговой службы от 31 марта 2017 г. N ММВ-7-21/271@ "Об утверждении форм и форматов представления налоговой декларации по налогу на имущество организаций и налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме и порядков их заполнения" (зарегистрирован Министерством юстиции Российской Федерации 12 апреля 2017 г., регистрационный N 46348), с изменениями, внесенными приказом Федеральной налоговой службы от 4 октября 2018 г. N ММВ-7-21/575@ (зарегистрирован Министерством юстиции Российской Федерации 30 октября 2018 г., регистрационный N 52565);

л) значение показателя "Затраты труда" (ЗТ) определяются как среднемесячное количество застрахованных лиц по данным четырех квартальных форм по страховым взносам по формуле:

где:

КЗЛij - столбец j строки 10 подраздела 1.1 приложения N 1 раздела 1 формы по страховым взносам за i-тый квартал года;

i - порядковый номер квартала отчетного года.