См. Документы Министерства культуры Российской Федерации

МИНИСТЕРСТВО КУЛЬТУРЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 28 марта 2019 г. N 357

ОБ УТВЕРЖДЕНИИ ОБЩИХ ТРЕБОВАНИЙ

К ОПРЕДЕЛЕНИЮ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ

ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УСЛУГ В СФЕРЕ КУЛЬТУРЫ

И КИНЕМАТОГРАФИИ, ПРИМЕНЯЕМЫХ ПРИ РАСЧЕТЕ ОБЪЕМА

СУБСИДИИ НА ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ВЫПОЛНЕНИЯ

ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ЗАДАНИЯ НА ОКАЗАНИЕ

ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УСЛУГ (ВЫПОЛНЕНИЕ

РАБОТ) ГОСУДАРСТВЕННЫМ (МУНИЦИПАЛЬНЫМ) УЧРЕЖДЕНИЕМ

В соответствии с абзацем вторым пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2007, N 18, ст. 2117; 2009, N 1, ст. 18; 2010, N 19, ст. 2291; 2013, N 31, ст. 4191; 2016, N 1, ст. 26; 2017, N 30, ст. 4458; 2018, N 53, ст. 8430) приказываю:

1. Утвердить прилагаемые Общие требования к определению нормативных затрат на оказание государственных (муниципальных) услуг в сфере культуры и кинематографии, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением (далее - Общие требования, государственное (муниципальное) задание).

2. Признать утратившими силу приказы Министерства культуры Российской Федерации:

от 09.06.2015 N 1762 "Об утверждении Общих требований к определению нормативных затрат на оказание государственных (муниципальных) услуг в сфере культуры, кинематографии, архивного дела, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением" (зарегистрирован Минюстом России 27.07.2015, регистрационный N 38207);

от 20.02.2016 N 438 "О внесении изменений в Общие требования к определению нормативных затрат на оказание государственных (муниципальных) услуг в сфере культуры, кинематографии, архивного дела, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением, утвержденные приказом Министерства культуры Российской Федерации от 09.06.2015 N 1762" (зарегистрирован Минюстом России 18.03.2016, регистрационный N 41462).

3. Контроль за исполнением настоящего приказа возложить на заместителя Министра культуры Российской Федерации С.Г. Обрывалина.

Врио Министра

О.С.ЯРИЛОВА

Утверждены

приказом Министерства культуры

Российской Федерации

от 28 марта 2019 г. N 357

ОБЩИЕ ТРЕБОВАНИЯ

К ОПРЕДЕЛЕНИЮ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ

ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УСЛУГ В СФЕРЕ КУЛЬТУРЫ

И КИНЕМАТОГРАФИИ, ПРИМЕНЯЕМЫХ ПРИ РАСЧЕТЕ ОБЪЕМА

СУБСИДИИ НА ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ВЫПОЛНЕНИЯ

ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ЗАДАНИЯ НА ОКАЗАНИЕ

ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УСЛУГ (ВЫПОЛНЕНИЕ

РАБОТ) ГОСУДАРСТВЕННЫМ (МУНИЦИПАЛЬНЫМ) УЧРЕЖДЕНИЕМ

I. Общие положения

1. Общие требования разработаны в соответствии с положениями абзаца второго пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2007, N 18, ст. 2117; 2009, N 1, ст. 18; 2010, N 19, ст. 2291; 2013, N 31, ст. 4191; 2016, N 1, ст. 26; 2017, N 30, ст. 4458; 2018, N 53, ст. 8430) и устанавливают правила определения нормативных затрат на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания (далее - нормативные затраты).

2. Нормативные затраты на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии определяются:

исходя из содержащейся в общероссийском базовом (отраслевом) перечне (классификаторе) государственных и муниципальных услуг, оказываемых физическими лицами, в сфере культуры и кинематографии (далее - общероссийский перечень (классификатор)), федеральном перечне (классификаторе) государственных услуг, не включенных в общероссийские базовые (отраслевые) перечни (классификаторы) государственных и муниципальных услуг, и работ, оказание и выполнение которых предусмотрено нормативными правовыми актами Российской Федерации (далее - федеральный перечень (классификатор)), региональном перечне (классификаторе) государственных (муниципальных) услуг, не включенных в общероссийские базовые (отраслевые) перечни (классификаторы) государственных и муниципальных услуг, и работ, оказание и выполнение которых предусмотрено нормативными правовыми актами субъекта Российской Федерации (муниципальными правовыми актами), в том числе при осуществлении переданных им полномочий Российской Федерации и полномочий по предметам совместного ведения Российской Федерации и субъектов Российской Федерации (далее - региональный перечень (классификатор)) информации о единице показателя, характеризующего объем государственной (муниципальной) услуги в сфере культуры и кинематографии и показателей, отражающих содержание и (или) условия (формы) оказания государственной (муниципальной) услуги в сфере культуры и кинематографии (далее - показатели отраслевой специфики);

на основе базового норматива затрат на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии и корректирующих коэффициентов к базовому нормативу затрат на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии, определяемых в соответствии с порядками, принятыми Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией на основании пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации (далее - порядки, принятые на основании пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации), с соблюдением Общих требований.

Нормативные затраты на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии, рассчитанные с соблюдением Общих требований, не могут приводить к превышению объема бюджетных ассигнований, предусмотренных законом (решением) о бюджете на очередной финансовый год (очередной финансовый год и плановый период) на финансовое обеспечение выполнения государственного (муниципального) задания.

3. Базовый норматив затрат на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии состоит из базового норматива затрат, непосредственно связанных с оказанием государственной (муниципальной) услуги в сфере культуры и кинематографии, и базового норматива затрат на общехозяйственные нужды на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии.

4. В базовый норматив затрат, непосредственно связанных с оказанием государственной (муниципальной) услуги в сфере культуры и кинематографии, включаются:

затраты на оплату труда работников, непосредственно связанных с оказанием государственной (муниципальной) услуги в сфере культуры и кинематографии, денежное довольствие военнослужащих, непосредственно связанных с оказанием государственной (муниципальной) услуги в сфере культуры и кинематографии, и начисления на выплаты по оплате труда работников, непосредственно связанных с оказанием государственной услуги в сфере культуры и кинематографии, включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (далее - начисления на выплаты по оплате труда);

затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания государственной услуги, с учетом срока его полезного использования, а также затраты на аренду указанного имущества;

затраты на формирование в установленном порядке резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе оказания государственной услуги (основных средств и нематериальных активов, амортизируемых в процессе оказания услуги), с учетом срока их полезного использования (не применяется при расчете объема финансового обеспечения выполнения государственного (муниципального) задания, начиная с государственного задания (муниципального) на 2020 год и на плановый период 2021 и 2022 годов);

иные затраты, непосредственно связанные с оказанием государственной (муниципальной) услуги в сфере культуры и кинематографии.

5. В базовый норматив затрат на общехозяйственные нужды на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии включаются:

затраты на коммунальные услуги;

затраты на содержание объектов недвижимого имущества, а также затраты на аренду указанного имущества;

затраты на содержание объектов особо ценного движимого имущества, а также затраты на аренду указанного имущества;

затраты на формирование в установленном порядке резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов), с учетом срока их полезного использования (не применяется при расчете объема финансового обеспечения выполнения государственного (муниципального) задания, начиная с государственного задания (муниципального) на 2020 год и на плановый период 2021 и 2022 годов);

затраты на приобретение услуг связи;

затраты на приобретение транспортных услуг;

затраты на оплату труда работников, которые не принимают непосредственного участия в оказании государственной услуги в сфере культуры и кинематографии, денежное довольствие военнослужащих, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги в сфере культуры и кинематографии, и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной услуги в сфере культуры и кинематографии (далее - начисления на выплаты по оплате труда);

затраты на прочие общехозяйственные нужды.

В затраты, указанные в абзацах втором - четвертом настоящего пункта, включаются затраты на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии в отношении имущества учреждения, используемого в том числе на основании договора аренды (финансовой аренды) или договора безвозмездного пользования, для выполнения государственного (муниципального) задания и общехозяйственных нужд.

Затраты на аренду имущества, указанные в абзацах третьем - четвертом настоящего пункта, учитываются в составе указанных затрат в случае, если имущество, необходимое для выполнения государственного задания, не закреплено за федеральным бюджетным или автономным учреждением на праве оперативного управления.

6. Корректирующие коэффициенты к базовому нормативу затрат на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии, применяемые при расчете нормативных затрат на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии, состоят из:

территориального корректирующего коэффициента, включающего территориальный корректирующий коэффициент на оплату труда с начислениями на выплаты по оплате труда и территориальный корректирующий коэффициент на коммунальные услуги и на содержание недвижимого имущества;

отраслевого корректирующего коэффициента (в случае необходимости нескольких отраслевых корректирующих коэффициентов) к базовому нормативу затрат, отражающего отраслевую специфику государственной (муниципальной) услуги в сфере культуры и кинематографии, в том числе особый статус учреждений, отнесенных к особо ценным объектам культурного наследия Российской Федерации, особо ценным объектам национального наследия Российской Федерации; особенности оказания услуги (оказание услуг для детей и молодежи, работа с уникальными фондами); вид и объективные характеристики учреждений, оказывающих услугу (оказание услуги музеем-заповедником (по видам), музеем-усадьбой, художественным музеем, музеем естественно-научной тематики, вместимость зрительного зала, объем хранимых фондов, высокая пропускная способность учреждения, вместимость зрительного зала (зрительных залов), осуществление деятельности, направленной на создание новых (капитально-возобновленных) постановок, концертных программ).

7. При определении базового норматива затрат рассчитываются затраты, необходимые для оказания государственной (муниципальной) услуги в сфере культуры и кинематографии, с соблюдением показателей качества оказания государственной (муниципальной) услуги в сфере культуры и кинематографии, а также показателей отраслевой специфики, отраслевой корректирующий коэффициент при которых принимает значение равное "1".

8. При определении базового норматива затрат на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии в части затрат, указанных в пункте 4 настоящих Общих требований, применяются нормы материальных, технических и трудовых ресурсов, используемые для оказания государственной (муниципальной) услуги в сфере культуры и кинематографии) (далее - нормы, выраженные в натуральных показателях), установленные нормативными правовыми (муниципальными правовыми) актами, а также межгосударственными, национальными (государственными) стандартами Российской Федерации, строительными нормами и правилами, санитарными нормами и правилами, стандартами, порядками, регламентами и паспортами оказания государственной (муниципальной) услуги в сфере культуры и кинематографии (далее - стандарт оказания услуги).

Затраты, указанные в пункте 5 настоящих Общих требований, устанавливаются по видам указанных затрат исходя из нормативов их потребления, определяемых на основании стандартов услуги, или на основе усреднения показателей деятельности федерального государственного учреждения, которое имеет минимальный объем указанных затрат на оказание единицы государственной услуги в установленной сфере, или на основе медианного значения по федеральным государственным учреждениям, оказывающим государственную услугу в установленной сфере деятельности, в соответствии с общими требованиями.

Высшему исполнительному органу государственной власти субъекта Российской Федерации (местной администрации) при отсутствии норм, выраженных в натуральных показателях, установленных стандартом оказания услуги, рекомендуется использовать метод наиболее эффективного учреждения (определение норм, выраженных в натуральных показателях на основе анализа и усреднения показателей деятельности государственного (муниципального) учреждения, которое имеет минимальный объем затрат на оказание единицы государственной (муниципальной) услуги в сфере культуры и кинематографии при выполнении требований к качеству оказания государственной (муниципальной) услуги, отраженных в общероссийском перечне (классификаторе), региональном перечне (классификаторе), медианный метод, либо определить иные условия определения норм, выраженных в натуральных показателях, отличные от метода, указанного в абзаце втором настоящего пункта, в соответствии с порядками, принятыми на основании пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации (далее - иной метод).

Значения норм, выраженных в натуральных показателях, установленных стандартом оказания услуги, либо методом наиболее эффективного учреждения, либо медианным методом, либо иным методом (далее - натуральная норма), необходимых для определения базового норматива затрат на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии, определяются по каждой государственной (муниципальной) услуге в сфере культуры и кинематографии с указанием ее наименования и уникального номера реестровой записи из общероссийского перечня (классификатора), федерального перечня (классификатора), регионального перечня (классификатора).

9. Значения базового норматива затрат на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии и корректирующих коэффициентов к базовому нормативу затрат на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии утверждаются в соответствии с порядками, принятыми на основании пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации, с учетом положений пунктов 10, 11 Общих требований.

10. Значение базового норматива затрат на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии с указанием ее наименования и уникального номера реестровой записи из общероссийского перечня (классификатора), федерального перечня (классификатора), регионального перечня (классификатора), утверждается общей суммой, в том числе в разрезе:

суммы затрат на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием государственной (муниципальной) услуги в сфере культуры и кинематографии;

суммы затрат на коммунальные услуги и содержание объектов недвижимого имущества, необходимого для выполнения государственного (муниципального) задания (в том числе затраты на арендные платежи).

При утверждении значения базового норматива затрат на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии, оказываемой государственным учреждением субъекта Российской Федерации (муниципальным учреждением), указывается информация о натуральных нормах, необходимых для определения базового норматива затрат на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии, включающая наименование натуральной нормы, ее значение и источник указанного значения (нормативный правовой акт (вид, дата, номер), утверждающий стандарт оказания услуги в сфере культуры и кинематографии, а при его отсутствии слова "Метод наиболее эффективного учреждения", либо слова "Медианный метод", либо слова "Иной метод", в соответствии с порядками, принятыми на основании пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации.

11. Значение отраслевого корректирующего коэффициента утверждается по каждой государственной (муниципальной) услуге в сфере культуры и кинематографии с указанием ее наименования и уникального номера реестровой записи общероссийского перечня (классификатора), федерального перечня (классификатора), регионального перечня (классификатора), а также наименования показателя отраслевой специфики.

12. Нормативные затраты на оказание государственной услуги в сфере культуры и кинематографии федеральными государственными учреждениями рассчитываются в соответствии с положениями главы II Общих требований.

Высший исполнительный орган государственной власти субъекта Российской Федерации (местная администрация) применяет порядок расчета нормативных затрат на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии государственными (муниципальными) учреждениями, установленный для федеральных государственных учреждений (далее - учреждение) в соответствии с положениями главы II Общих требований, либо порядок, принятый на основании пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации с соблюдением положений, определенных главой I Общих требований.

13. В отношении учреждений культуры затраты на оплату труда и начисления на выплаты по оплате труда работников указанных учреждений рассчитываются с учетом необходимости выполнения требований постановления Правительства Российской Федерации от 15.04.2014 N 317 (Собрание законодательства Российской Федерации, 2014, N 18, ст. 2163; 2017, N 5, ст. 805, N 6, ст. 946, N 10, ст. 1476, N 15, ст. 2222, N 21, ст. 3012, N 31, ст. 4914, N 34, ст. 5289, N 37, ст. 5534, N 40, ст. 5860; 2018, N 6, ст. 886, N 7, ст. 1041, N 16, ст. 2358, N 47, ст. 7272, N 50, ст. 7778, N 53, ст. 8719; 2019, N 2, ст. 190).

II. Порядок расчета нормативных затрат на оказание

государственной услуги в сфере культуры и кинематографии,

применяемых при расчете объема субсидии на финансовое

обеспечение выполнения государственного

(муниципального) задания

14. Нормативные затраты на оказание i-ой государственной услуги в сфере культуры и кинематографии (Ni) (далее - i-ая государственная услуга) рассчитываются по следующей формуле:

(1) Ni = Niбаз x Kотр x Kтер, где:

Niбаз - базовый норматив затрат на оказание i-ой государственной услуги;

Kотр - отраслевой корректирующий коэффициент;

Kтер - территориальный корректирующий коэффициент.

Базовый норматив затрат на оказание i-ой государственной услуги (Niбаз) рассчитывается по следующей формуле:

где:

где:

- базовый норматив затрат, непосредственно связанных с оказанием i-ой государственной услуги;

- базовый норматив затрат, непосредственно связанных с оказанием i-ой государственной услуги;

- базовый норматив затрат на общехозяйственные нужды на оказание i-ой государственной услуги.

- базовый норматив затрат на общехозяйственные нужды на оказание i-ой государственной услуги.

15. Базовый норматив затрат, непосредственно связанных с оказанием i-ой государственной услуги, рассчитывается по следующей формуле:

, где:

, где:

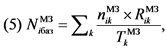

- затраты на оплату труда работников, непосредственно связанных с оказанием i-ой государственной услуги, денежное довольствие военнослужащих, непосредственно связанных с оказанием i-ой государственной услуги, и начисления на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой государственной услуги;

- затраты на оплату труда работников, непосредственно связанных с оказанием i-ой государственной услуги, денежное довольствие военнослужащих, непосредственно связанных с оказанием i-ой государственной услуги, и начисления на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой государственной услуги;

- затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), потребляемых (используемых) в процессе оказания i-ой государственной услуги, с учетом срока его полезного использования, а также затраты на аренду указанного имущества, используемого в процессе оказания i-ой государственной услуги, с учетом срока полезного использования, а также затраты на аренду указанного имущества;

- затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), потребляемых (используемых) в процессе оказания i-ой государственной услуги, с учетом срока его полезного использования, а также затраты на аренду указанного имущества, используемого в процессе оказания i-ой государственной услуги, с учетом срока полезного использования, а также затраты на аренду указанного имущества;

- затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе оказания i-ой государственной услуги;

- затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе оказания i-ой государственной услуги;

- иные затраты, непосредственно связанные с оказанием i-ой государственной услуги.

- иные затраты, непосредственно связанные с оказанием i-ой государственной услуги.

Затраты, указанные в абзаце пятом настоящего пункта, не выделяются в составе норматива затрат, непосредственно связанного с оказанием государственной услуги, начиная с государственного (муниципального) задания на 2020 год и на плановый период 2021 и 2022 годов.

16. Затраты на оплату труда работников, непосредственно связанных с оказанием i-ой государственной услуги, денежное довольствие военнослужащих, непосредственно связанных с оказанием i-ой государственной услуги, и начисления на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой государственной услуги  , рассчитываются по следующей формуле:

, рассчитываются по следующей формуле:

где:

где:

- значение натуральной нормы рабочего времени, затрачиваемого d-ым работником, непосредственно связанным с оказанием i-ой государственной услуги, на оказание i-ой государственной услуги;

- значение натуральной нормы рабочего времени, затрачиваемого d-ым работником, непосредственно связанным с оказанием i-ой государственной услуги, на оказание i-ой государственной услуги;

- размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера) с начислениями на выплаты по оплате труда d-ого работника, непосредственно связанного с оказанием i-ой государственной услуги (размер денежного довольствия военнослужащего, непосредственно связанного с оказанием i-ой государственной услуги).

- размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера) с начислениями на выплаты по оплате труда d-ого работника, непосредственно связанного с оказанием i-ой государственной услуги (размер денежного довольствия военнослужащего, непосредственно связанного с оказанием i-ой государственной услуги).

Размер повременной (часовой, дневной, месячной, годовой) оплаты труда с начислениями на выплаты по оплате труда d-ого работника, непосредственно связанного с оказанием i-ой государственной услуги, определяется исходя из годового фонда оплаты труда и годового фонда рабочего времени указанного работника.

Годовой фонд оплаты труда и годовой фонд рабочего времени d-ого работника, непосредственно связанного с оказанием i-ой государственной услуги, определяются в соответствии со значениями натуральных норм, применяемых согласно положениям пункта 8 Общих требований.

17. Затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), потребляемых (используемых) в процессе оказания i-ой государственной услуги с учетом срока полезного использования, а также затраты на аренду указанного имущества  , в соответствии со значениями натуральных норм, определенных согласно пункту 8 Общих требований, рассчитываются по следующей формуле:

, в соответствии со значениями натуральных норм, определенных согласно пункту 8 Общих требований, рассчитываются по следующей формуле:

где:

где:

- значение натуральной нормы k-ого вида материального запаса/движимого имущества, непосредственно используемого в процессе оказания i-ой государственной услуги;

- значение натуральной нормы k-ого вида материального запаса/движимого имущества, непосредственно используемого в процессе оказания i-ой государственной услуги;

- стоимость k-ого вида материального запаса/движимого имущества, непосредственно используемого в процессе оказания i-ой государственной услуги, в соответствующем финансовом году;

- стоимость k-ого вида материального запаса/движимого имущества, непосредственно используемого в процессе оказания i-ой государственной услуги, в соответствующем финансовом году;

- срок полезного использования k-ого вида материального запаса/движимого имущества.

- срок полезного использования k-ого вида материального запаса/движимого имущества.

Стоимость k-ого вида материального запаса/движимого имущества, непосредственно используемого в процессе оказания i-ой государственной услуги, определяется в соответствии с положениями пункта 27 Общих требований.

18. Затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе оказания государственной услуги  рассчитываются на основании годовой расчетной (плановой) суммы амортизации, которая должна начисляться по указанному имуществу исходя из срока его полезного использования, установленного с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 01.01.2002 N 1 (Собрание законодательства Российской Федерации, 2002, N 1, ст. 52; 2003, N 28, ст. 2940, N 33, ст. 3270; 2006, N 48, ст. 5028; 2008, N 39, ст. 4434; 2009, N 9, ст. 1128; 2010, N 51, ст. 6942; 2015, N 28, ст. 4239; 2016, N 29, ст. 4818; 2018, N 19, ст. 2749), и особенностей условий его эксплуатации (повышенной сменности и (или) агрессивной среды), определяемой исходя из содержания оказываемых услуг.

рассчитываются на основании годовой расчетной (плановой) суммы амортизации, которая должна начисляться по указанному имуществу исходя из срока его полезного использования, установленного с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 01.01.2002 N 1 (Собрание законодательства Российской Федерации, 2002, N 1, ст. 52; 2003, N 28, ст. 2940, N 33, ст. 3270; 2006, N 48, ст. 5028; 2008, N 39, ст. 4434; 2009, N 9, ст. 1128; 2010, N 51, ст. 6942; 2015, N 28, ст. 4239; 2016, N 29, ст. 4818; 2018, N 19, ст. 2749), и особенностей условий его эксплуатации (повышенной сменности и (или) агрессивной среды), определяемой исходя из содержания оказываемых услуг.

19. Иные затраты, непосредственно связанные с оказанием i-ой государственной услуги  , в соответствии со значениями натуральных норм, определенных согласно пункту 8 Общих требований, рассчитываются по следующей формуле:

, в соответствии со значениями натуральных норм, определенных согласно пункту 8 Общих требований, рассчитываются по следующей формуле:

где:

где:

- значение натуральной нормы l-ого вида, непосредственно используемой в процессе оказания i-ой государственной услуги и не учтенной в затратах на оплату труда работников, непосредственно связанных с оказанием i-ой государственной услуги, денежное довольствие военнослужащих, непосредственно связанных с оказанием i-ой государственной услуги, и начисления на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой государственной услуги, затратах на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе оказания i-ой государственной услуги с учетом срока его полезного использования и затратах на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе оказания государственной (муниципальной) услуги в сфере культуры и кинематографии (основных средств и нематериальных активов, амортизируемых в процессе оказания услуги), с учетом срока их полезного использования (далее - иная натуральная норма, непосредственно используемая в процессе оказания i-ой государственной услуги);

- значение натуральной нормы l-ого вида, непосредственно используемой в процессе оказания i-ой государственной услуги и не учтенной в затратах на оплату труда работников, непосредственно связанных с оказанием i-ой государственной услуги, денежное довольствие военнослужащих, непосредственно связанных с оказанием i-ой государственной услуги, и начисления на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой государственной услуги, затратах на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе оказания i-ой государственной услуги с учетом срока его полезного использования и затратах на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе оказания государственной (муниципальной) услуги в сфере культуры и кинематографии (основных средств и нематериальных активов, амортизируемых в процессе оказания услуги), с учетом срока их полезного использования (далее - иная натуральная норма, непосредственно используемая в процессе оказания i-ой государственной услуги);

- стоимость l-ой иной натуральной нормы, непосредственно используемой в процессе оказания i-ой государственной услуги в соответствующем финансовом году;

- стоимость l-ой иной натуральной нормы, непосредственно используемой в процессе оказания i-ой государственной услуги в соответствующем финансовом году;

- срок полезного использования l-ой иной натуральной нормы, непосредственно используемой в процессе оказания i-ой государственной услуги.

- срок полезного использования l-ой иной натуральной нормы, непосредственно используемой в процессе оказания i-ой государственной услуги.

Стоимость l-ой иной натуральной нормы, непосредственно используемой в процессе оказания i-ой государственной услуги, определяется в соответствии с положениями пункта 29 Общих требований.

20. Базовый норматив затрат на общехозяйственные нужды на оказание i-ой государственной услуги  рассчитывается по следующей формуле:

рассчитывается по следующей формуле:

где:

где:

- затраты на коммунальные услуги для i-ой государственной услуги;

- затраты на коммунальные услуги для i-ой государственной услуги;

- затраты на содержание объектов недвижимого имущества, а также затраты на аренду указанного имущества для i-ой государственной услуги;

- затраты на содержание объектов недвижимого имущества, а также затраты на аренду указанного имущества для i-ой государственной услуги;

- затраты на содержание объектов особо ценного движимого имущества, а также затраты на аренду указанного имущества для i-ой государственной услуги;

- затраты на содержание объектов особо ценного движимого имущества, а также затраты на аренду указанного имущества для i-ой государственной услуги;

- затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд;

- затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд;

- затраты на приобретение услуг связи для i-ой государственной услуги;

- затраты на приобретение услуг связи для i-ой государственной услуги;

- затраты на приобретение транспортных услуг для i-ой государственной услуги;

- затраты на приобретение транспортных услуг для i-ой государственной услуги;

- затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании i-ой государственной услуги;

- затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании i-ой государственной услуги;

- затраты на прочие общехозяйственные нужды на оказание i-ой государственной услуги.

- затраты на прочие общехозяйственные нужды на оказание i-ой государственной услуги.

Стоимость (цена, тариф) работ/услуг, учитываемых при определении базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги  , определяется в соответствии с положениями пункта 29 Общих требований.

, определяется в соответствии с положениями пункта 29 Общих требований.

Затраты, указанные в абзаце шестом настоящего пункта, не выделяются в составе норматива затрат на общехозяйственные нужды на оказание государственной услуги, начиная с государственного (муниципального) задания на 2020 год и на плановый период 2021 и 2022 годов.

21. Затраты на коммунальные услуги для i-ой государственной услуги  рассчитываются по следующей формуле:

рассчитываются по следующей формуле:

где:

где:

- значение натуральной нормы потребления (расхода) w-ой коммунальной услуги, учитываемая при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги (далее - натуральная норма потребления (расхода) коммунальной услуги);

- значение натуральной нормы потребления (расхода) w-ой коммунальной услуги, учитываемая при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги (далее - натуральная норма потребления (расхода) коммунальной услуги);

- стоимость (цена, тариф) w-ой коммунальной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги в соответствующем финансовом году.

- стоимость (цена, тариф) w-ой коммунальной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги в соответствующем финансовом году.

Стоимость (цена, тариф) w-ой коммунальной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги, определяется в соответствии с положениями пункта Общих требований.

В составе затрат на коммунальные услуги для i-ой государственной услуги учитываются следующие натуральные нормы потребления (расхода) коммунальных услуг, определенные согласно пункту 8 Общих требований, в том числе:

- газа и иного вида топлива;

- электроэнергии;

- теплоэнергии на отопление зданий, помещений и сооружений;

- горячей воды;

- холодного водоснабжения;

- водоотведения;

- других видов коммунальных услуг.

В случае заключения энергосервисного договора (контракта) дополнительно к указанным затратам включаются нормативные затраты на оплату исполнения энергосервисного договора (контракта), на величину которых снижаются нормативные затраты по видам энергетических ресурсов.

Нормативные затраты на оплату исполнения энергосервисного договора (контракта) рассчитываются как процент от достигнутого размера экономии соответствующих расходов учреждения, определенный условиями энергосервисного договора (контракта).

22. Затраты на содержание объектов недвижимого имущества, а также затраты на аренду указанного имущества  , рассчитываются по формуле:

, рассчитываются по формуле:

где:

где:

- значение натуральной нормы потребления m-ого вида работ/услуг по содержанию объектов недвижимого имущества, учитываемая при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги (далее - натуральная норма потребления вида работ/услуг по содержанию объектов недвижимого имущества);

- значение натуральной нормы потребления m-ого вида работ/услуг по содержанию объектов недвижимого имущества, учитываемая при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги (далее - натуральная норма потребления вида работ/услуг по содержанию объектов недвижимого имущества);

- стоимость (цена, тариф) m-ого вида работ/услуг по содержанию объектов недвижимого имущества, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги в соответствующем финансовом году.

- стоимость (цена, тариф) m-ого вида работ/услуг по содержанию объектов недвижимого имущества, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги в соответствующем финансовом году.

Стоимость (цена, тариф) m-ого вида работ/услуг по содержанию объектов недвижимого имущества, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги, определяется в соответствии с положениями пункта 29 Общих требований.

В составе затрат на содержание объектов недвижимого имущества, а также затрат на аренду указанного имущества, учитываются натуральные нормы потребления вида работ/услуг по содержанию объектов недвижимого имущества в соответствии со значениями натуральных норм, определенных согласно пункту 8 Общих требований, в том числе:

- на техническое обслуживание и регламентно-профилактический ремонт систем охранно-тревожной сигнализации;

- на проведение текущего ремонта;

- на содержание прилегающей территории;

- на обслуживание и уборку помещения;

- на вывоз твердых бытовых отходов;

- на техническое обслуживание и регламентно-профилактический ремонт лифтов;

- на техническое обслуживание и регламентно-профилактический ремонт водонапорной насосной станции хозяйственно-питьевого и противопожарного водоснабжения;

- на техническое обслуживание и регламентно-профилактический ремонт водонапорной насосной станции пожаротушения;

- на техническое обслуживание и регламентно-профилактический ремонт отопительной системы, в том числе на подготовку отопительной системы к зимнему сезону, индивидуального теплового пункта;

- на техническое обслуживание и регламентно-профилактический ремонт электрооборудования (электроподстанций, трансформаторных подстанций, электрощитовых) административного здания (помещения);

- на другие виды работ/услуг по содержанию объектов недвижимого имущества.

23. Затраты на содержание объектов особо ценного движимого имущества, а также затраты на аренду указанного имущества  , рассчитываются по формуле:

, рассчитываются по формуле:

где:

где:

- значение натуральной нормы потребления n-ого вида работ/услуг по содержанию объектов особо ценного движимого имущества, учитываемая при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги (далее - натуральная норма потребления вида работ/услуг по содержанию объектов особо ценного движимого имущества);

- значение натуральной нормы потребления n-ого вида работ/услуг по содержанию объектов особо ценного движимого имущества, учитываемая при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги (далее - натуральная норма потребления вида работ/услуг по содержанию объектов особо ценного движимого имущества);

- стоимость (цена, тариф) n-ого вида работ/услуг по содержанию объектов особо ценного движимого имущества, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги в соответствующем финансовом году.

- стоимость (цена, тариф) n-ого вида работ/услуг по содержанию объектов особо ценного движимого имущества, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги в соответствующем финансовом году.

Стоимость (цена, тариф) n-ого вида работ/услуг по содержанию объектов особо ценного движимого имущества, учитываемого при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги, определяется в соответствии с положениями пункта 29 Общих требований.

В составе затрат на содержание объектов особо ценного движимого имущества, а также затрат на аренду указанного имущества учитываются натуральные нормы потребления вида работ/услуг по содержанию объектов особо ценного движимого имущества в соответствии со значениями натуральных норм, определенных согласно пункту 8 Общих требований, в том числе:

- на техническое обслуживание и ремонт транспортных средств;

- на техническое обслуживание и регламентно-профилактический ремонт дизельных генераторных установок;

- на техническое обслуживание и регламентно-профилактический ремонт системы газового пожаротушения и систем пожарной сигнализации;

- на техническое обслуживание и регламентно-профилактический ремонт систем кондиционирования и вентиляции;

- на техническое обслуживание и регламентно-профилактический ремонт систем контроля и управления доступом;

- на техническое обслуживание и регламентно-профилактический ремонт систем автоматического диспетчерского управления;

- на техническое обслуживание и регламентно-профилактический ремонт систем видеонаблюдения;

- на другие виды работ/услуг по содержанию объектов особо ценного движимого имущества.

24. Затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд  , рассчитываются на основании годовой расчетной (плановой) суммы амортизации, которая должна начисляться по указанному имуществу исходя из срока его полезного использования, установленного с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 01.01.2002 N 1, и особенностей условий его эксплуатации (повышенной сменности и (или) агрессивной среды), определяемой исходя из содержания оказываемых услуг.

, рассчитываются на основании годовой расчетной (плановой) суммы амортизации, которая должна начисляться по указанному имуществу исходя из срока его полезного использования, установленного с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 01.01.2002 N 1, и особенностей условий его эксплуатации (повышенной сменности и (или) агрессивной среды), определяемой исходя из содержания оказываемых услуг.

25. Затраты на приобретение услуг связи для i-ой государственной услуги  рассчитываются по следующей формуле:

рассчитываются по следующей формуле:

где:

где:

- значение натуральной нормы потребления p-ой услуги связи, учитываемая при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги (далее - натуральная норма потребления услуги связи);

- значение натуральной нормы потребления p-ой услуги связи, учитываемая при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги (далее - натуральная норма потребления услуги связи);

- стоимость (цена, тариф) p-ой услуги связи, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги в соответствующем финансовом году.

- стоимость (цена, тариф) p-ой услуги связи, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги в соответствующем финансовом году.

Стоимость (цена, тариф) p-ой услуги связи, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги, определяется в соответствии с положениями пункта 29 Общих требований.

В составе затрат на приобретение услуг связи для i-ой государственной услуги учитываются следующие натуральные нормы потребления услуг связи в соответствии со значениями натуральных норм, определенных согласно пункту 8 Общих требований, в том числе:

- стационарной связи;

- сотовой связи;

- подключения к информационно-телекоммуникационной сети "Интернет" для планшетного компьютера;

- подключения к информационно-телекоммуникационной сети "Интернет" для стационарного компьютера;

- иных услуг связи.

26. Затраты на приобретение транспортных услуг для i-ой государственной услуги  рассчитываются по следующей формуле:

рассчитываются по следующей формуле:

где:

где:

- значение натуральной нормы потребления r-ой транспортной услуги, учитываемая при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги (далее - натуральная норма потребления транспортной услуги);

- значение натуральной нормы потребления r-ой транспортной услуги, учитываемая при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги (далее - натуральная норма потребления транспортной услуги);

- стоимость (цена, тариф) r-ой транспортной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги в соответствующем финансовом году.

- стоимость (цена, тариф) r-ой транспортной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги в соответствующем финансовом году.

Стоимость (цена, тариф) r-ой транспортной услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги, определяется в соответствии с положениями пункта 29 Общих требований.

В составе затрат на приобретение транспортных услуг для i-ой государственной услуги учитываются следующие натуральные нормы потребления транспортных услуг в соответствии со значениями натуральных норм, определенных согласно пункту 8 Общих требований, в том числе:

- доставки грузов;

- найма транспортных средств;

- иных транспортных услуг.

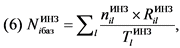

27. Затраты на оплату труда работников, которые не принимают непосредственного участия в оказании i-ой государственной услуги, денежное довольствие военнослужащих, которые не принимают непосредственного участия в оказании i-ой государственной услуги, и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании i-ой государственной услуги, рассчитываются одним из следующих способов.

а) При первом способе применяется формула:

где:

где:

- значение натуральной нормы рабочего времени s-ого работника, который не принимает непосредственного участия в оказании государственной услуги, учитываемая при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги;

- значение натуральной нормы рабочего времени s-ого работника, который не принимает непосредственного участия в оказании государственной услуги, учитываемая при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги;

- размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера) с начислениями на выплаты по оплате труда s-ого работника, который не принимает непосредственного участия в оказании i-ой государственной услуги (размер денежного довольствия военнослужащего, непосредственно связанного с оказанием i-ой государственной услуги).

- размер повременной (часовой, дневной, месячной, годовой) оплаты труда (с учетом окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера) с начислениями на выплаты по оплате труда s-ого работника, который не принимает непосредственного участия в оказании i-ой государственной услуги (размер денежного довольствия военнослужащего, непосредственно связанного с оказанием i-ой государственной услуги).

Размер повременной (часовой, дневной, месячной, годовой) оплаты труда с начислениями на выплаты по оплате труда s-ого работника, который не принимает непосредственного участия в оказании i-ой государственной услуги, определяется исходя из годового фонда оплаты труда и годового фонда рабочего времени указанного работника.

Годовой фонд оплаты труда и годовой фонд рабочего времени s-ого работника, который не принимает непосредственного участия в оказании государственной услуги, определяются в соответствии со значениями натуральных норм, применяемых согласно положениям пункта 8 Общих требований.

Отношение затрат на оплату труда с учетом начислений на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании i-ой государственной услуги, к затратам на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой государственной услуги, не должно превышать показатели, установленные законодательством Российской Федерации.

б) При втором способе применяется формула:

где:

где:

- затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой государственной услуги;

- затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой государственной услуги;

a - установленная в соответствии с законодательством Российской Федерации предельная доля оплаты труда, определяемая как отношение затрат на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании i-ой государственной услуги, к затратам на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием i-ой государственной услуги.

28. Затраты на приобретение прочих работ и услуг на оказание i-ой государственной услуги в соответствии со значениями натуральных норм, определенных согласно пункту 8 Общих требований, рассчитываются по формуле:

где:

где:

- значение натуральной нормы потребления s-ой прочей работы или услуги, учитываемая при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги;

- значение натуральной нормы потребления s-ой прочей работы или услуги, учитываемая при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги;

- стоимость (цена, тариф) s-ой прочей работы или услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги в соответствующем финансовом году.

- стоимость (цена, тариф) s-ой прочей работы или услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги в соответствующем финансовом году.

Стоимость (цена, тариф) s-ой прочей работы или услуги, учитываемой при расчете базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги, определяется в соответствии с положениями пункта 29 Общих требований.

29. Стоимость материальных запасов, особо ценного движимого имущества, работ и услуг, учитываемых при определении базового норматива затрат на оказание i-ой государственной услуги, определяется на основании информации о рыночных ценах (тарифах) на идентичные планируемым к приобретению материальные запасы, объекты особо ценного движимого имущества, работы и услуги, а при их отсутствии - на однородные материальные запасы, объекты особо ценного движимого имущества, работы и услуги.

Определение значения идентичности и однородности материальных запасов, объектов особо ценного движимого имущества, работ и услуг, получение информации о рыночных ценах (тарифах) осуществляется в порядке, установленном законодательством о контрактной системе Российской Федерации в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

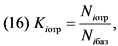

30. Отраслевой корректирующий коэффициент (Kотр) устанавливается к базовому нормативу затрат на оказание i-ой государственной услуги, исходя из соответствующих показателей отраслевой специфики. В случае необходимости к базовому нормативу затрат на оказание i-ой государственной услуги может быть установлено несколько отраслевых коэффициентов.

Отраслевой корректирующий коэффициент (Kотр) рассчитывается по следующей формуле:

где:

где:

Niотр - базовый норматив затрат на оказание i-ой государственной услуги с учетом показателей отраслевой специфики, рассчитанный с учетом норм, выраженных в натуральных показателях в соответствии со стандартами оказания услуги, по формулам в соответствии с пунктами 14 - 28 Общих требований.

При определении базового норматива затрат на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии с учетом показателей отраслевой специфики в части затрат, указанных в пункте 4 настоящих Общих требований, применяются нормы, выраженные в натуральных показателях, установленные стандартами оказания услуги.

Затраты на оказание государственной (муниципальной) услуги в сфере культуры и кинематографии с учетом показателей отраслевой специфики, в части затрат, указанных в пункте 5 настоящих Общих требований, устанавливаются по видам указанных затрат, исходя из нормативов их потребления, определяемых на основании стандартов услуги, или на основе усреднения показателей деятельности федерального государственного учреждения, которое имеет минимальный объем указанных затрат на оказание единицы государственной услуги в установленной сфере, или на основе медианного значения по федеральным государственным учреждениям, оказывающим государственную услугу в установленной сфере деятельности, в соответствии с общими требованиями.

Niбаз - базовый норматив затрат на оказание i-ой государственной услуги.

31. Территориальный корректирующий коэффициент устанавливается к базовому нормативу затрат на оказание i-ой государственной услуги, скорректированному на отраслевой коэффициент, и рассчитывается по формуле:

где:

где:

- территориальный корректирующий коэффициент на оплату труда с начислениями на выплаты по оплате труда;

- территориальный корректирующий коэффициент на оплату труда с начислениями на выплаты по оплате труда;

- территориальный корректирующий коэффициент на коммунальные услуги и на содержание недвижимого имущества.

- территориальный корректирующий коэффициент на коммунальные услуги и на содержание недвижимого имущества.

32. Территориальный корректирующий коэффициент на оплату труда с начислениями на выплаты по оплате труда  рассчитывается как соотношение между среднемесячной начисленной заработной платой в целом по экономике по субъекту Российской Федерации (федеральному округу, муниципальному образованию), на территории которого оказывается услуга, и среднемесячной начисленной заработной платой в целом по экономике по субъекту Российской Федерации (федеральному округу, муниципальному образованию), данные по которому использовались для определения базового норматива затрат на оказание i-ой государственной услуги.

рассчитывается как соотношение между среднемесячной начисленной заработной платой в целом по экономике по субъекту Российской Федерации (федеральному округу, муниципальному образованию), на территории которого оказывается услуга, и среднемесячной начисленной заработной платой в целом по экономике по субъекту Российской Федерации (федеральному округу, муниципальному образованию), данные по которому использовались для определения базового норматива затрат на оказание i-ой государственной услуги.

33. Территориальный корректирующий коэффициент на коммунальные услуги и на содержание недвижимого имущества  рассчитывается как соотношение между суммой затрат на коммунальные услуги и на содержание объектов недвижимого имущества, необходимого для выполнения государственного (муниципального) задания (в том числе затраты на арендные платежи), определяемыми в соответствии с натуральными нормами, ценами и тарифами на данные услуги, в субъекте Российской Федерации (федеральном округе) и (или) муниципальном образовании, на территории которого оказывается услуга, и суммой затрат на коммунальные услуги

рассчитывается как соотношение между суммой затрат на коммунальные услуги и на содержание объектов недвижимого имущества, необходимого для выполнения государственного (муниципального) задания (в том числе затраты на арендные платежи), определяемыми в соответствии с натуральными нормами, ценами и тарифами на данные услуги, в субъекте Российской Федерации (федеральном округе) и (или) муниципальном образовании, на территории которого оказывается услуга, и суммой затрат на коммунальные услуги  и на содержание объектов недвижимого имущества, необходимого для выполнения государственного (муниципального) задания (в том числе затраты на арендные платежи)

и на содержание объектов недвижимого имущества, необходимого для выполнения государственного (муниципального) задания (в том числе затраты на арендные платежи)  , в субъекте Российской Федерации (федеральном округе, муниципальном образовании), данные по которому использовались для определения базового норматива затрат на оказание i-ой государственной услуги <1>.

, в субъекте Российской Федерации (федеральном округе, муниципальном образовании), данные по которому использовались для определения базового норматива затрат на оказание i-ой государственной услуги <1>.

--------------------------------

<1> В случае, если географические особенности субъекта Российской Федерации, на территории которого оказывается государственная услуга, влияют на значения натуральных норм, определенных согласно пункту 8 Общих требований, то федеральный орган государственной власти (федеральный государственный орган), осуществляющий функции и полномочия учредителя федерального государственного учреждения, вправе учесть указанные особенности при определении территориального корректирующего коэффициента.

34. Изменение нормативных затрат, определяемых в соответствии с Общими требованиями, в течение срока выполнения государственного (муниципального) задания осуществляется (при необходимости) в случаях, предусмотренных нормативными правовыми актами Российской Федерации (нормативные правовые акты субъекта Российской Федерации, муниципальные правовые акты) (включая внесение изменений в указанные нормативные правовые акты), приводящих к изменению объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания.

Приложение

к Общим требованиям к определению

нормативных затрат на оказание

государственных (муниципальных) услуг

в сфере культуры и кинематографии,

применяемых при расчете объема субсидии

на финансовое обеспечение выполнения

государственного (муниципального)

задания на оказание государственных

(муниципальных) услуг (выполнение работ)

государственным (муниципальным)

учреждением, утвержденным приказом

Министерства культуры Российской Федерации

от 28 марта 2019 г. N 357

Рекомендуемый образец

Значения

натуральных норм, необходимых для определения базовых

нормативов затрат на оказание государственных услуг

в сфере ___________________________

|

Наименование государственной услуги <*>

|

Уникальный номер реестровой записи <**>

|

Наименование натуральной нормы <***>

|

Единица измерения натуральной нормы <****>

|

Значение натуральной нормы <*****>

|

Примечание <******>

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1. Натуральные нормы, непосредственно связанные с оказанием государственной услуги

|

|||||

|

1.1. Работники, непосредственно связанные с оказанием государственной услуги

|

|||||

|

1.2. Материальные запасы и движимое имущество (основные средства и нематериальные активы), потребляемые (используемые) в процессе оказания государственной услуги

|

|||||

|

1.3. Формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе оказания государственной услуги (основных средств и нематериальных активов, амортизируемых в процессе оказания услуги), с учетом срока их полезного использования <*******>

|

|||||

|

1.4. Иные натуральные нормы, непосредственно используемые в процессе оказания государственной услуги

|

|||||

|

2. Натуральные нормы на общехозяйственные нужды

|

|||||

|

2.1. Коммунальные услуги

|

|||||

|

2.2. Содержание объектов недвижимого имущества, а также затраты на аренду указанного имущества

|

|||||

|

2.3. Содержание объектов особо ценного движимого имущества, а также затраты на аренду указанного имущества

|

|||||

|

2.4. Формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов), с учетом срока их полезного использования <*******>

|

|||||

|

2.5. Услуги связи

|

|||||

|

2.6. Транспортные услуги

|

|||||

|

2.7. Работники, которые не принимают непосредственного участия в оказании государственной услуги

|

|||||

|

2.8. Прочие общехозяйственные нужды

|

|||||

--------------------------------

<*> В графе 1 "Наименование государственной услуги" указывается наименование государственной услуги в сфере культуры и кинематографии, для которой утверждается базовый норматив затрат.

<**> В графе 2 "Уникальный номер реестровой записи" указывается уникальный номер реестровой записи государственной услуги в сфере культуры и кинематографии, для которой рассчитывался базовый норматив затрат, в соответствии с общероссийским базовым (отраслевым) перечнем (классификатором), федеральным перечнем (классификатором), региональным перечнем (классификатором) по виду деятельности "культура и кинематография".

<***> В графе 3 "Наименование натуральной нормы" указывается наименование натуральной нормы, используемой для оказания государственной услуги в сфере культуры и кинематографии (рабочее время работников, материальные запасы, особо ценное движимое имущество, топливо, электроэнергия и другие ресурсы, используемые для оказания государственной услуги в сфере культуры и кинематографии).

<****> В графе 4 "Единица измерения натуральной нормы" указывается единица, используемая для измерения натуральной нормы (единицы, штуки, Гкал, кВт-ч., куб. м, кв. м, комплекты, штатные единицы, часы и другие единицы измерения).

<*****> В графе 5 "Значение натуральной нормы" указываются значения натуральных норм, установленных стандартами оказания услуги в сфере культуры и кинематографии (в случае их отсутствия указываются значения натуральных норм, определенные для государственной услуги в сфере культуры и кинематографии, оказываемой федеральным государственным учреждением, по методу наиболее эффективного учреждения, либо по медианному методу).

<******> В графе 6 "Примечание" в обязательном порядке указывается источник значения натуральной нормы (нормативный правовой акт (вид, дата, номер), утверждающий стандарт оказания услуги в сфере культуры и кинематографии, а при его отсутствии слова "Метод наиболее эффективного учреждения" либо слова "Медианный метод").

<*******> Не применяется при расчете объема финансового обеспечения выполнения государственного (муниципального) задания, начиная с государственного задания (муниципального) на 2020 год и на плановый период 2021 и 2022 годов.