См. Документы Министерства финансов Российской Федерации

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 29 декабря 2017 г. N 264н

О ФОРМИРОВАНИИ

ОТЧЕТА МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

О РЕЗУЛЬТАТАХ МОНИТОРИНГА КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА,

ОСУЩЕСТВЛЯЕМОГО ГЛАВНЫМИ АДМИНИСТРАТОРАМИ СРЕДСТВ

ФЕДЕРАЛЬНОГО БЮДЖЕТА (ГЛАВНЫМИ РАСПОРЯДИТЕЛЯМИ СРЕДСТВ

ФЕДЕРАЛЬНОГО БЮДЖЕТА, ГЛАВНЫМИ АДМИНИСТРАТОРАМИ ДОХОДОВ

ФЕДЕРАЛЬНОГО БЮДЖЕТА, ГЛАВНЫМИ АДМИНИСТРАТОРАМИ

ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЕФИЦИТА

ФЕДЕРАЛЬНОГО БЮДЖЕТА)

В соответствии с пунктом 2 постановления Правительства Российской Федерации от 11 мая 2006 г. N 281 "Об утверждении Положения о представлении в Правительство Российской Федерации ежеквартальной и годовой отчетности об исполнении федерального бюджета" (Собрание законодательства Российской Федерации, 2006, N 20, ст. 2178; 2008, N 19, ст. 2184; 2009, N 51, ст. 6326; 2010, N 17, ст. 2108; 2011, N 3, ст. 543; 2013, N 9, ст. 956; 2014, N 15, ст. 1760; 2015, N 17, ст. 2569; 2016, N 7, ст. 998; N 24, ст. 3525; N 42, ст. 5944; 2017, N 37, ст. 5538; N 47, ст. 7009), а также в целях формирования отчета Министерства финансов Российской Федерации о результатах мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета (главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета), приказываю:

1. Утвердить прилагаемое Положение о формировании отчета Министерства финансов Российской Федерации о результатах мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета (главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета) (далее - Положение).

2. Установить, что направление в электронном виде в Министерство финансов Российской Федерации сведений, предусмотренных Положением, осуществляется с использованием информационных систем Министерства финансов Российской Федерации и (или) Федерального казначейства при наличии технической возможности.

3. Признать утратившими силу:

приказ Министерства финансов Российской Федерации от 13 апреля 2009 г. N 34н "Об организации проведения мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета" (зарегистрирован в Министерстве юстиции Российской Федерации 19 мая 2009 г., регистрационный N 13962);

пункт 6 изменений, вносимых в отдельные приказы Министерства финансов Российской Федерации, утвержденных приказом Министерства финансов Российской Федерации от 17 августа 2010 г. N 92н (зарегистрирован в Министерстве юстиции Российской Федерации 15 сентября 2010 г., регистрационный N 18441);

приказ Министерства финансов Российской Федерации от 29 декабря 2010 г. N 192н "О внесении изменений в приказ Министерства финансов Российской Федерации от 13.04.2009 N 34н" (зарегистрирован в Министерстве юстиции Российской Федерации 11 марта 2011 г., регистрационный N 20071);

приказ Министерства финансов Российской Федерации от 19 октября 2011 г. N 134н "О внесении изменений в Положение об организации проведения мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета, утвержденное приказом Министерства финансов Российской Федерации от 13.04.2009 N 34н" (зарегистрирован в Министерстве юстиции Российской Федерации 21 декабря 2011 г., регистрационный N 22729);

приказ Министерства финансов Российской Федерации от 30 августа 2012 г. N 120н "О внесении изменений в Положение об организации проведения мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета, утвержденное приказом Министерства финансов Российской Федерации от 13.04.2009 N 34н" (зарегистрирован в Министерстве юстиции Российской Федерации 31 октября 2012 г., регистрационный N 25750);

приказ Министерства финансов Российской Федерации от 20 января 2014 г. N 1н "О внесении изменений в Положение об организации проведения мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета, утвержденное приказом Министерства финансов Российской Федерации от 13 апреля 2009 г. N 34н" (зарегистрирован в Министерстве юстиции Российской Федерации 13 марта 2014 г., регистрационный N 31589);

пункт 4 изменений, которые вносятся в нормативные правовые акты Министерства финансов Российской Федерации, утвержденных приказом Министерства финансов Российской Федерации от 23 декабря 2014 г. N 164н (зарегистрирован в Министерстве юстиции Российской Федерации 16 февраля 2015 г., регистрационный N 36041);

приказ Министерства финансов Российской Федерации от 14 октября 2015 г. N 159н "О внесении изменений в Положение об организации проведения мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета, утвержденное приказом Министерства финансов Российской Федерации от 13 апреля 2009 г. N 34н" (зарегистрирован в Министерстве юстиции Российской Федерации 12 ноября 2015 г., регистрационный N 39688);

приказ Министерства финансов Российской Федерации от 16 мая 2016 г. N 63н "О внесении изменений в Положение об организации проведения мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета, утвержденное приказом Министерства финансов Российской Федерации от 13 апреля 2009 г. N 34н" (зарегистрирован в Министерстве юстиции Российской Федерации 8 июня 2016 г., регистрационный N 42459).

4. Установить, что настоящий Приказ вступает в силу с 1 июля 2018 года.

5. Контроль за исполнением настоящего Приказа возложить на заместителя Министра финансов Российской Федерации А.М. Лаврова.

Министр

А.Г.СИЛУАНОВ

Утверждено

приказом Министерства финансов

Российской Федерации

от 29.12.2017 N 264н

ПОЛОЖЕНИЕ

О ФОРМИРОВАНИИ ОТЧЕТА МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ О РЕЗУЛЬТАТАХ МОНИТОРИНГА КАЧЕСТВА ФИНАНСОВОГО

МЕНЕДЖМЕНТА, ОСУЩЕСТВЛЯЕМОГО ГЛАВНЫМИ АДМИНИСТРАТОРАМИ

СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА (ГЛАВНЫМИ РАСПОРЯДИТЕЛЯМИ

СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА, ГЛАВНЫМИ АДМИНИСТРАТОРАМИ

ДОХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА, ГЛАВНЫМИ АДМИНИСТРАТОРАМИ

ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЕФИЦИТА ФЕДЕРАЛЬНОГО БЮДЖЕТА)

I. Общие положения

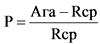

1. Настоящее Положение определяет порядок формирования отчета Министерства финансов Российской Федерации о результатах мониторинга качества финансового менеджмента, осуществляемого главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета (далее - главный администратор средств федерального бюджета, главный администратор, отчет о результатах мониторинга качества финансового менеджмента), расчета показателей качества финансового менеджмента, используемых для формирования отчета о результатах мониторинга качества финансового менеджмента, а также использования сведений, содержащихся в отчете о результатах мониторинга качества финансового менеджмента.

2. Отчет о результатах мониторинга качества финансового менеджмента формируется по результатам проведения Министерством финансов Российской Федерации в текущем финансовом году мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета, и публикуется на официальном сайте Министерства финансов Российской Федерации в информационно-телекоммуникационной сети "Интернет".

3. Мониторинг качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета (далее - мониторинг качества финансового менеджмента), проводится путем анализа и оценки результатов выполнения процедур составления и исполнения бюджета, включая процедуры финансового обеспечения закупок товаров, работ, услуг для обеспечения государственных нужд, ведения бюджетного учета и составления бюджетной отчетности, управления активами, осуществления внутреннего финансового контроля и внутреннего финансового аудита в целях исполнения бюджетных полномочий, установленных бюджетным законодательством Российской Федерации.

4. Мониторинг качества финансового менеджмента проводится Министерством финансов Российской Федерации на основании данных бюджетной отчетности, представляемой в Федеральное казначейство главными администраторами средств федерального бюджета, а также необходимой для расчета показателей качества финансового менеджмента информации, представляемой в Министерство финансов Российской Федерации главными администраторами средств федерального бюджета в соответствии с настоящим Положением, а также общедоступных (размещенных на официальных сайтах в информационно-телекоммуникационной сети "Интернет") сведений (далее - источники информации).

5. Мониторинг качества финансового менеджмента состоит из предварительного годового мониторинга качества финансового менеджмента, уточненного (основного) годового мониторинга качества финансового менеджмента и ежеквартального мониторинга качества финансового менеджмента.

6. Предварительный годовой мониторинг качества финансового менеджмента за отчетный финансовый год проводится на основании источников информации в срок до 12 мая года, следующего за отчетным.

7. Уточненный (основной) годовой мониторинг качества финансового менеджмента за отчетный финансовый год проводится с учетом результатов внешней проверки годовой бюджетной отчетности главных администраторов средств федерального бюджета, а также результатов анализа осуществления главными администраторами средств федерального бюджета внутреннего финансового контроля и внутреннего финансового аудита в срок до 15 июля года, следующего за отчетным.

8. Ежеквартальный мониторинг качества финансового менеджмента проводится после завершения отчетных периодов, которыми являются I квартал, первое полугодие и 9 месяцев текущего финансового года (нарастающим итогом), в следующие сроки:

за I квартал (1 января - 31 марта) - не позднее 30 мая текущего финансового года;

за первое полугодие (1 января - 30 июня) - не позднее 15 августа текущего финансового года;

за 9 месяцев (1 января - 30 сентября) - не позднее 15 ноября текущего финансового года.

II. Расчет показателей качества финансового менеджмента

и формирования отчета о результатах мониторинга качества

финансового менеджмента

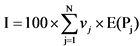

9. Министерство финансов Российской Федерации с использованием данных из источников информации рассчитывает по каждому главному администратору средств федерального бюджета итоговую оценку качества финансового менеджмента, целевые значения показателей качества финансового менеджмента, оценку качества управления расходами бюджета, оценку качества управления доходами бюджета, оценку качества ведения учета и составления бюджетной отчетности, оценку качества организации и осуществления внутреннего финансового контроля и внутреннего финансового аудита, оценку качества управления активами в соответствии с приложениями N N 1 - 6 к настоящему Положению.

10. В целях расчета показателей качества финансового менеджмента, предусмотренных в приложениях N N 1 - 6 к настоящему Положению, при проведении предварительного годового мониторинга качества финансового менеджмента:

10.1 Федеральное казначейство представляет в Министерство финансов Российской Федерации на бумажном и электронном носителях и (или) в электронном виде до 15 апреля текущего финансового года:

а) сведения о суммах возвратов (возмещений) из федерального бюджета излишне уплаченных (взысканных) платежей, заполнение которых предусмотрено приложением N 7 к настоящему Положению;

б) сведения о приостановлении операций по расходованию средств на лицевых счетах, открытых в органах Федерального казначейства, получателей средств федерального бюджета в связи с нарушением в отчетном финансовом году процедур исполнения судебных актов, предусматривающих обращение взыскания на средства федерального бюджета, заполнение которых предусмотрено приложением N 8 к настоящему Положению;

в) данные аналитической системы ключевых показателей исполнения бюджетов бюджетной системы Российской Федерации, необходимые для расчета показателей качества финансового менеджмента;

10.2 Главные администраторы средств федерального бюджета представляют в Министерство финансов Российской Федерации на бумажном и электронном носителях и (или) в электронном виде:

а) сведения об исковых требованиях и судебных решениях, вступивших в законную силу, заполнение которых предусмотрено приложением N 9 к настоящему Положению, до 1 апреля текущего финансового года;

б) сведения об управлении имуществом, находящимся в оперативном управлении, безвозмездном (возмездном) пользовании, заполнение которых предусмотрено приложением N 10 к настоящему Положению, до 1 апреля текущего финансового года;

в) сведения об исполнении предписаний Счетной палаты Российской Федерации, направленных главному администратору средств федерального бюджета, заполнение которых предусмотрено приложением N 11 к настоящему Положению, до 5 июля текущего финансового года;

г) сведения о выявленных Федеральным казначейством, Счетной палатой Российской Федерации нарушениях, допущенных в отчетном периоде главным администратором средств федерального бюджета, заполнение которых предусмотрено приложением N 12 к настоящему Положению, до 5 июня текущего финансового года.

11. В целях расчета показателей качества финансового менеджмента при проведении ежеквартального мониторинга качества финансового менеджмента Федеральное казначейство представляет в Министерство финансов Российской Федерации на бумажном и электронном носителях и (или) в электронном виде в срок, не превышающий 25 календарных дней после завершения отчетного периода:

а) сведения о суммах возвратов (возмещений) из федерального бюджета излишне уплаченных (взысканных) платежей, заполнение которых предусмотрено приложением N 7 к настоящему Положению;

б) сведения о приостановлении операций по расходованию средств на лицевых счетах, открытых в органах Федерального казначейства, получателей средств федерального бюджета в связи с нарушением в отчетном периоде процедур исполнения судебных актов, предусматривающих обращение взыскания на средства федерального бюджета, заполнение которых предусмотрено приложением N 8 к настоящему Положению;

в) сведения о нарушениях, допущенных в отчетном периоде главным администратором средств федерального бюджета и выявленных Федеральным казначейством при осуществлении функции по предварительному и текущему контролю за ведением операций со средствами федерального бюджета, заполнение которых предусмотрено приложением N 14 к настоящему Положению;

г) данные аналитической системы ключевых показателей исполнения бюджетов бюджетной системы Российской Федерации, необходимые для расчета показателей финансового менеджмента.

12. Данные аналитической системы ключевых показателей исполнения бюджетов бюджетной системы Российской Федерации, указанные в пункте 10.1 и 11 настоящего Положения, предоставляются путем обеспечения доступа к информационно-аналитической системе мониторинга исполнения бюджетов бюджетной системы Российской Федерации сотрудникам Министерства финансов Российской Федерации, уполномоченным на проведение мониторинга качества финансового менеджмента.

13. При проведении ежеквартального мониторинга качества финансового менеджмента также используются показатели качества финансового менеджмента, рассчитанные при проведении годового финансового мониторинга. Их значения принимаются равными значениям, рассчитанным при проведении годового мониторинга качества финансового менеджмента.

14. На основании данных расчета показателей качества финансового менеджмента Министерством финансов Российской Федерации формируется отчет о результатах мониторинга качества финансового менеджмента по главным администраторам средств федерального бюджета.

Отчет о результатах мониторинга качества финансового менеджмента содержит следующие сведения:

а) значения итоговой оценки качества финансового менеджмента главного администратора средств федерального бюджета и всех показателей, используемых для ее расчета;

б) целевые значения показателей качества финансового менеджмента;

в) перечень показателей, значения оценок по которым отклоняются от их целевых значений более чем на 25%, по каждому главному администратору средств федерального бюджета;

г) пояснительная записка.

III. Использование сведений, содержащихся в отчете

о результатах мониторинга качества финансового менеджмента

15. Главные администраторы средств федерального бюджета направляют в Министерство финансов Российской Федерации сведения о ходе реализации мер, направленных на повышение качества финансового менеджмента, заполнение которых предусмотрено приложением N 13 к настоящему Положению, в срок до 1 августа текущего финансового года при проведении годового (предварительного, уточненного) мониторинга качества финансового менеджмента.

16. При заполнении сведений о ходе реализации мер, направленных на повышение качества финансового менеджмента, по каждому показателю, значение оценки по которому отклоняется от целевого значения более чем на 25%, указываются причины отклонения и (или) данные о планируемых (исполняемых) мероприятиях, направленных на обеспечение достижения целевого значения соответствующего показателя.

17. Мероприятия, направленные на обеспечение достижения целевых значений показателей качества финансового менеджмента, должны содержать, в частности:

разработку, актуализацию нормативных правовых (правовых) актов главного администратора средств федерального бюджета, регламентирующих выполнение процедур и операций по составлению и исполнению бюджета, ведению бюджетного учета и составлению бюджетной отчетности, управлению активами, внутреннего финансового контроля и внутреннего финансового аудита (далее - процедуры и операции в рамках финансового менеджмента);

установление (изменение) в положениях о структурных подразделениях, в должностных регламентах (инструкциях) сотрудников обязанностей и полномочий по осуществлению процедур и операций в рамках финансового менеджмента, в том числе по осуществлению внутреннего финансового контроля;

актуализацию карт внутреннего финансового контроля;

совершенствование информационного взаимодействия между структурными подразделениями (сотрудниками), осуществляемого при выполнении процедур и операций в рамках финансового менеджмента;

закупку и введение в эксплуатацию оборудования, средств автоматизации, направленных на повышение качества информационного взаимодействия и сокращение сроков подготовки документов;

проверку соответствия квалификации руководителей структурных подразделений и сотрудников, осуществляющих процедуры и операции в рамках финансового менеджмента, установленным в их должностных регламентах квалификационным требованиям;

организацию повышения квалификации руководителей структурных подразделений и сотрудников, осуществляющих процедуры и операции в рамках финансового менеджмента, и проведения их переподготовки;

разработку, актуализацию актов главного администратора средств федерального бюджета о материальном стимулировании (дисциплинарной ответственности) должностных лиц, за добросовестное (недобросовестное) исполнение обязанностей при осуществлении процедур и операций в рамках финансового менеджмента.

18. При направлении сведений о ходе реализации мер, направленных на повышение качества финансового менеджмента, главные администраторы средств федерального бюджета прилагают к ним копии документов, подтверждающих выполнение мероприятий, направленных на обеспечение достижения целевых значений показателей качества финансового менеджмента.

19. По результатам анализа полученных сведений о ходе реализации мер, направленных на повышение качества финансового менеджмента, Министерство финансов Российской Федерации формирует доклад, который публикуется на официальном сайте Министерства финансов Российской Федерации в информационно-телекоммуникационной сети "Интернет" и содержит следующие сведения:

общие сведения о главных администраторах средств федерального бюджета, включая их итоговые оценки качества финансового менеджмента, полученные в течение отчетного и текущего финансового года;

сведения о выявленных недостатках осуществления финансового менеджмента в отчетном и текущем финансовом году;

сведения о принятых главными администраторами средств федерального бюджета мерах по повышению качества финансового менеджмента в течение отчетного и текущего финансового года;

выводы о необходимости принятия главными администраторами средств федерального бюджета дополнительных мер по повышению качества финансового менеджмента.

Приложение N 1

к Положению о формировании отчета

Министерства финансов Российской

Федерации о результатах мониторинга

качества финансового менеджмента,

осуществляемого главными администраторами

средств федерального бюджета

(главными распорядителями средств

федерального бюджета, главными

администраторами доходов федерального

бюджета, главными администраторами

источников финансирования дефицита

федерального бюджета), утвержденному

приказом Министерства финансов

Российской Федерации

от 29.12.2017 N 264н

РАСЧЕТ

ИТОГОВОЙ ОЦЕНКИ КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА И ЦЕЛЕВЫХ

ЗНАЧЕНИЙ ПОКАЗАТЕЛЕЙ КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА

ГЛАВНОГО АДМИНИСТРАТОРА СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА

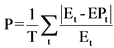

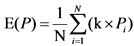

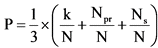

Итоговая оценка качества финансового менеджмента главного администратора средств федерального бюджета рассчитывается по следующей формуле:

, где

, где

Si - вес i-го направления оценки качества финансового менеджмента в итоговой оценке качества финансового менеджмента (S1 = 0,5; S2 = 0,2; S3 = 0,1; S4 = 0,1; S5 = 0,1);

I1 - оценка качества управления расходами бюджета;

I2 - оценка качества управления доходами бюджета;

I3 - оценка качества ведения учета и составления бюджетной отчетности;

I4 - оценка качества организации и осуществления внутреннего финансового контроля и аудита;

I5 - оценка качества управления активами.

В случае отсутствия направления качества финансового менеджмента главного администратора, вес этого направления пропорционально перераспределяется на другие направления.

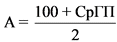

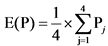

Целевые значения показателей качества финансового менеджмента главного администратора средств федерального бюджета рассчитываются по каждому направлению по следующей формуле:

, где

, где

А - целевое значение показателя качества финансового менеджмента;

СрГП - средний индекс качества финансового менеджмента на соответствующий год, установленный государственной программой Российской Федерации "Управление государственными финансами и регулирование финансовых рынков", утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 320 (Собрание законодательства Российской Федерации, 2014, N 18, ст. 2166; 2017, N 15, ст. 2187).

Приложение N 2

к Положению о формировании отчета

Министерства финансов Российской

Федерации о результатах мониторинга

качества финансового менеджмента,

осуществляемого главными администраторами

средств федерального бюджета

(главными распорядителями средств

федерального бюджета, главными

администраторами доходов федерального

бюджета, главными администраторами

источников финансирования дефицита

федерального бюджета), утвержденному

приказом Министерства финансов

Российской Федерации

от 29.12.2017 N 264н

РАСЧЕТ ОЦЕНКИ КАЧЕСТВА УПРАВЛЕНИЯ РАСХОДАМИ БЮДЖЕТА

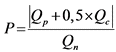

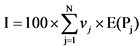

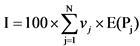

Оценка качества управления расходами бюджета рассчитывается по следующей формуле:

, где

, где

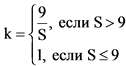

N - количество групп показателей оценки качества управления расходами (далее - группа показателей), зависящее от наличия (отсутствия) у главного администратора в законе о федеральном бюджете на отчетный финансовый год и плановый период бюджетных ассигнований по соответствующим группам видов расходов (Nmax = 6);

Sk - объем бюджетных ассигнований, предусмотренный главному администратору в законе о федеральном бюджете на отчетный финансовый год и плановый период, соответствующий k-ой группе показателей;

Sb - общий объем бюджетных ассигнований, предусмотренный главному администратору в законе о федеральном бюджете на отчетный финансовый год и плановый период;

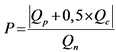

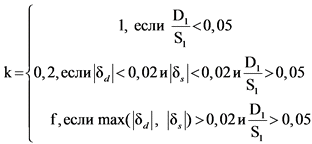

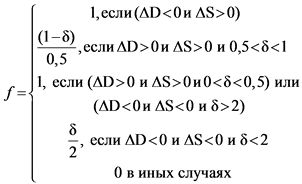

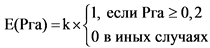

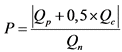

Ndk - количество показателей качества управления расходами бюджета, отражающих наличие фактов нарушений в финансово-бюджетной сфере, выявленных Счетной палатой Российской Федерации и Федеральным казначейством по результатам проведения проверок (ревизий) в отношении финансово-хозяйственной деятельности главного администратора отчетного финансового года, (далее - дисквалифицирующие показатели) по k-ой группе показателей;

Nke - количество показателей операционной эффективности расходов бюджета по k-ой группе показателей;

vi - вес i-ого дисквалифицирующего показателя качества финансового менеджмента в k-ой группе показателей;

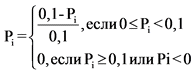

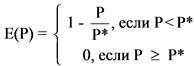

Ek(Pi) - оценка по i-му дисквалифицирующему показателю k-ой группы показателей, рассчитываемая в соответствии с приложением к настоящему приложению к Положению.

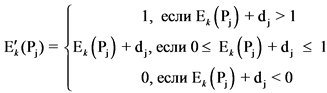

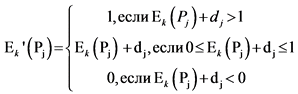

E'k(Pj) - итоговая оценка по j-му показателю операционной эффективности расходов бюджета k-ой группы показателей, рассчитываемая по следующей формуле:

, где

, где

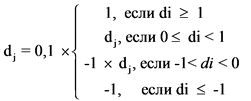

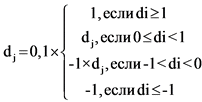

dj - надбавка (штраф), применяемая к j-му показателю операционной эффективности расходов бюджета, рассчитываемая по следующей формуле:

, где

, где

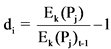

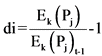

Ek(Pj) - текущая оценка по j-му показателю операционной эффективности расходов бюджета k-ой группы показателей, рассчитываемая в соответствии с приложением к настоящему приложению к Положению;

- предыдущая оценка по j-му показателю операционной эффективности расходов бюджета k-ой группы показателей, рассчитанная в соответствии с приложением к настоящему приложению к Положению.

- предыдущая оценка по j-му показателю операционной эффективности расходов бюджета k-ой группы показателей, рассчитанная в соответствии с приложением к настоящему приложению к Положению.

При проведении расчета групп показателей качества управления расходами бюджета на обеспечение выполнения функций казенных учреждений и качества управления расходами бюджета на капитальные вложения в объекты государственной собственности осуществляется корректировка сведений, используемых при расчете указанных групп показателей, путем вычета объема средств, предоставление которых осуществлялось в отчетном периоде в пределах суммы, необходимой для оплаты денежных обязательств получателей указанных средств (далее - казначейское обеспечение обязательств), и кассового расхода, произведенного с применением казначейского обеспечения обязательств.

Приложение

к Приложению N 2

к Положению о формировании отчета

Министерства финансов Российской

Федерации о результатах мониторинга

качества финансового менеджмента,

осуществляемого главными администраторами

средств федерального бюджета

(главными распорядителями средств

федерального бюджета, главными

администраторами доходов федерального

бюджета, главными администраторами

источников финансирования дефицита

федерального бюджета), утвержденному

приказом Министерства финансов

Российской Федерации

от 29 декабря 2017 г. N 264н

ПОКАЗАТЕЛИ КАЧЕСТВА УПРАВЛЕНИЯ РАСХОДАМИ БЮДЖЕТА

|

Номер показателя

|

Наименование показателя

|

Расчет показателя

|

Вес

|

Оценка

|

Комментарий

|

|

1. Показатели качества управления расходами бюджета на обеспечение выполнения функций казенных учреждений (за исключением расходов на возмещение вреда)

|

|||||

|

d1

|

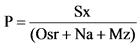

Неправомерное использование бюджетных средств, в том числе нецелевое использование бюджетных средств

|

, , |

0,3

|

|

Показатель отражает степень соблюдения бюджетного законодательства и иных нормативных правовых актов Российской Федерации, регулирующих бюджетные правоотношения, в части исполнения федерального бюджета, а также надежности внутреннего финансового контроля главного администратора в отношении расходов на обеспечение выполнения функций казенных учреждений.

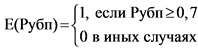

Ориентиром для главного администратора является недопущение неправомерного использования бюджетных средств.

Показатель рассчитывается ежегодно.

|

|

где

Sn - сумма неправомерного использования бюджетных средств, в том числе нецелевого использования бюджетных средств, допущенных главным администратором, в части расходов на обеспечение выполнения функций казенных учреждений (в тыс. рублей);

E - кассовое исполнение расходов главного администратора на обеспечение выполнения функций казенных учреждений (в тыс. рублей).

|

|||||

|

St = 7 500 тыс. рублей

|

|||||

|

d2

|

Несоблюдение правил планирования закупок

|

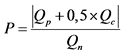

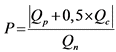

P = Qz,

|

0,3

|

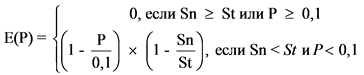

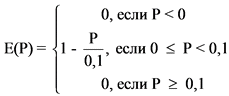

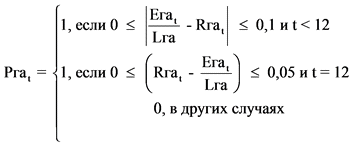

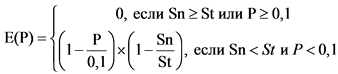

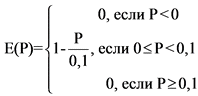

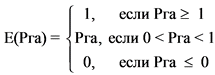

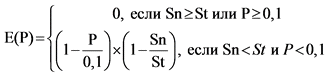

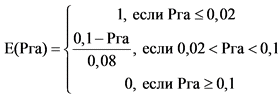

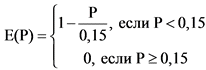

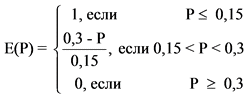

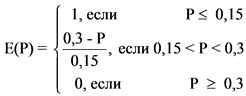

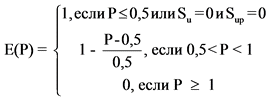

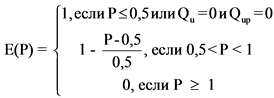

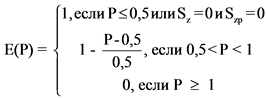

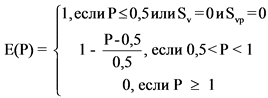

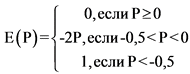

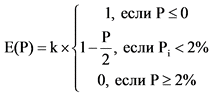

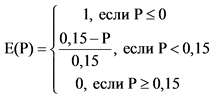

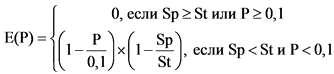

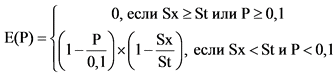

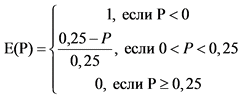

E(P) = 0, если постановления о назначении административного наказания вступили в силу;

E(P) = 1, если нарушений не выявлено.

|

Показатель отражает качество финансовой дисциплины главного администратора в сфере закупок, а также надежность внутреннего финансового контроля главного администратора в отношении расходов на обеспечение выполнения функций казенных учреждений.

Несоблюдением правил планирования закупок является включение в план закупок необоснованных объектов закупок, начальных (максимальных) цен контрактов; несоблюдение порядка или формы обоснования начальной (максимальной) цены контракта, а также обоснования объекта закупки (за исключением описания объекта закупки); нарушение порядка (сроков) проведения или непроведение обязательного общественного обсуждения закупок; нарушение срока утверждения плана закупок, плана-графика закупок (вносимых в эти планы изменений) или срока размещения плана закупок, плана-графика закупок (вносимых в эти планы изменений) в единой информационной системе в сфере закупок.

Ориентиром для главного администратора является недопущение несоблюдение правил планирования закупок.

Показатель рассчитывается ежегодно.

|

|

где

Qz - количество фактов несоблюдения главным администратором правил планирования закупок на обеспечение выполнения функций казенных учреждений (в единицах).

|

|||||

|

d3

|

Нарушения требований к формированию и представлению документов, необходимых для планирования и исполнения бюджета

|

P = Qd,

|

0,1

|

E(P) = 0, если постановления о назначении административного наказания вступили в силу;

E(P) = 1, если нарушений не выявлено.

|

Показатель отражает качество финансовой дисциплины главного администратора, а также надежность внутреннего финансового контроля главного администратора в отношении расходов на обеспечение выполнения функций казенных учреждений.

Ориентиром для главного администратора является недопущение нарушений.

Показатель рассчитывается ежегодно.

|

|

где

Qd - количество фактов нарушений требований к формированию и представлению документов, в том числе требований к срокам их представления, необходимых для планирования и исполнения бюджета по расходам на обеспечение выполнения функций казенных учреждений, допущенных главным администратором (в единицах).

|

|||||

|

d4

|

Нарушение порядка составления, утверждения и ведения бюджетных смет

|

P = Qs,

|

0,1

|

E(P) = 0, если постановления о назначении административного наказания вступили в силу;

E(P) = 1, если нарушений не выявлено.

|

Показатель отражает качество финансовой дисциплины главного администратора, а также надежность внутреннего финансового контроля главного администратора в отношении расходов на обеспечение выполнения функций казенных учреждений.

Ориентиром для главного администратора является недопущение нарушений.

Показатель рассчитывается ежегодно.

|

|

где

Qs - количество фактов нарушений порядка составления, утверждения и ведения бюджетных смет, допущенных главным администратором (в единицах).

|

|||||

|

d5

|

Нарушение порядка принятия бюджетных обязательств на закупку товаров, работ и услуг

|

, , |

0,1

|

|

Показатель отражает качество финансовой дисциплины главного администратора, а также надежность внутреннего финансового контроля главного администратора в отношении расходов на обеспечение выполнения функций казенных учреждений.

Ориентиром для главного администратора является недопущение нарушений.

Показатель рассчитывается ежегодно.

|

|

где

L - лимиты бюджетных обязательств на закупку товаров, работ и услуг на обеспечение выполнения функций казенных учреждений (в тыс. рублей);

S - объем принятых бюджетных обязательств на закупку товаров, работ и услуг на обеспечение выполнения функций казенных учреждений (в тыс. рублей);

E - кассовое исполнение расходов главного администратора на обеспечение выполнения функций казенных учреждений (в тыс. рублей).

|

|||||

|

d6

|

Нарушение сроков доведения бюджетных ассигнований и (или) лимитов бюджетных обязательств бюджета

|

P = Qb,

|

0,1

|

E(P) = 0, если постановления о назначении административного наказания вступили в силу;

E(P) = 1, если нарушений не выявлено.

|

Показатель отражает качество финансовой дисциплины главного администратора, а также надежность внутреннего финансового контроля главного администратора в отношении расходов на обеспечение выполнения функций казенных учреждений.

Ориентиром для главного администратора является недопущение нарушений.

Показатель рассчитывается ежегодно.

|

|

где

Qb - количество фактов нарушений сроков доведения бюджетных ассигнований и (или) лимитов бюджетных обязательств бюджета на обеспечение выполнения функций казенных учреждений, допущенных главным администратором (в единицах).

|

|||||

|

e1

|

Востребованность бюджетных ассигнований

|

|

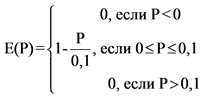

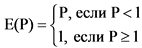

E(P) = P

|

Значение показателя характеризует качество планирования главным администратором бюджетных ассигнований.

Ориентиром для главных распорядителей средств федерального бюджета является значение показателя, равное 1.

Показатель рассчитывается ежегодно.

|

|

|

|||||

|

|||||

|

где

N - количество показателей сводной бюджетной росписи по расходам на обеспечение выполнения функций казенных учреждений, утвержденной на начало отчетного периода (в единицах);

Bi - объем бюджетных ассигнований по i-му показателю сводной бюджетной росписи по расходам на обеспечение выполнения функций казенных учреждений по состоянию на начало отчетного года (в тыс. рублей);

Ei - кассовое исполнение по i-ому показателю сводной бюджетной росписи на обеспечение выполнения функций казенных учреждений на конец отчетного периода (в тыс. рублей);

Pi - значение удельного отклонения кассовых расходов федерального бюджета на обеспечение выполнения функций казенных учреждений от суммы по i-ому показателю сводной бюджетной росписи на обеспечение выполнения функций казенных учреждений, утвержденной до начала отчетного периода.

|

|||||

|

e2

|

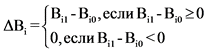

Внесение положительных изменений в сводную бюджетную роспись

|

|

|

Большое количество справок об изменении сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств свидетельствует о низком качестве работы главного администратора в части планирования расходов на обеспечение выполнения функций казенных учреждений.

Ориентиром для главного администратора является значение показателя, равное 0.

Показатель рассчитывается ежеквартально и ежегодно.

|

|

|

|||||

|

где

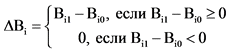

K - количество положительных изменений показателей сводной бюджетной росписи федерального бюджета по расходам на обеспечение выполнения функций казенных учреждений (в единицах);

Bi1, - объем бюджетных ассигнований по i-ому показателю сводной бюджетной росписи по расходам на обеспечение выполнения функций казенных учреждений с учетом внесенных в нее изменений по состоянию на конец отчетного периода (в тыс. рублей);

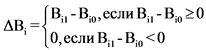

Bi0 - объем бюджетных ассигнований по i-му показателю сводной бюджетной росписи по расходам на обеспечение выполнения функций казенных учреждений по состоянию на начало отчетного года;

B - объем бюджетных ассигнований на обеспечение выполнения функций казенных учреждений согласно сводной бюджетной росписи федерального бюджета с учетом внесенных в нее изменений по состоянию на конец отчетного периода (в тыс. рублей).

|

|||||

|

e3

|

Качество подготовки обоснований бюджетных ассигнований при формировании проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период

|

, , |

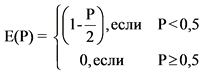

E(P) = 1 - P

|

Значение показателя характеризует качество подготовки главными администраторами обоснований бюджетных ассигнований, представляемых в Минфин России, включая их соответствие бюджетному законодательству Российской Федерации, правовым основаниям возникновения расходных обязательств Российской Федерации, правилам формирования и представления обоснований бюджетных ассигнований.

Ориентиром для главных администраторов является значение показателя, равное 1.

Показатель рассчитывается ежегодно.

|

|

|

где

Od - количество отклоненных Минфином России обоснований бюджетных ассигнований на обеспечение выполнения функций казенных учреждений (в единицах);

O - общее количество представленных в Минфин России обоснований бюджетных ассигнований на обеспечение выполнения функций казенных учреждений (в единицах).

|

|||||

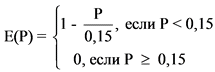

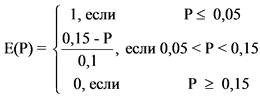

|

e4

|

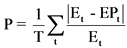

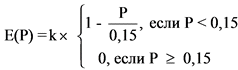

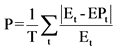

Погрешность кассового планирования

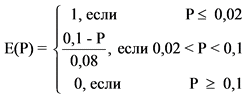

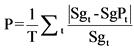

|

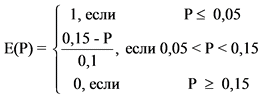

, , |

|

Показатель отражает качество прогнозирования исполнения расходов федерального бюджета в текущем финансовом году, а также риски появления кассовых разрывов в текущем финансовом году за счет ненадлежащего кассового прогнозирования расходов федерального бюджета.

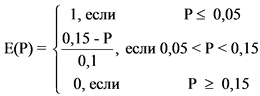

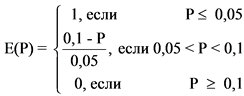

Ориентиром для главных администраторов является значение показателя, меньшее или равное 0,05.

Показатель рассчитывается ежеквартально и ежегодно.

|

|

|

где

EPt - сумма расходов на обеспечение выполнения функций казенных учреждений, установленная в прогнозе кассовых выплат на t-ый месяц отчетного периода, сформированном на начало отчетного года (в тыс. рублей);

Et - кассовое исполнение расходов на обеспечение выполнения функций казенных учреждений в t-ом месяце отчетного периода (в тыс. рублей);

T - количество месяцев в отчетном периоде;

t - соответствующий месяц в отчетном периоде.

|

|||||

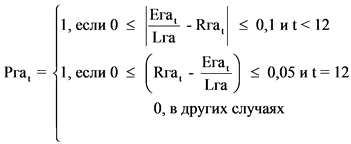

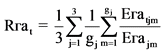

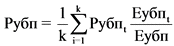

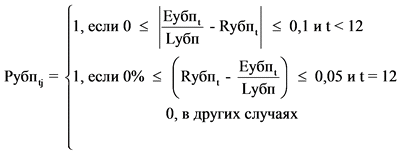

|

e5

|

Равномерность кассовых расходов бюджета

|

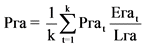

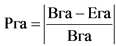

а) По главному администратору:

|

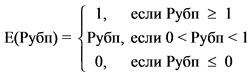

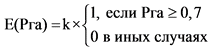

E(P) = 0,7 x E(Pга) + 0,3 x E(Pубп)

|

Показатель характеризует равномерность исполнения расходов федерального бюджета в текущем финансовом году, а также качество ведомственного контроля за равномерностью исполнения расходов подведомственными главному администратору участниками бюджетного процесса на обеспечение выполнения функций казенных учреждений.

Показатель рассчитывается ежеквартально и ежегодно.

|

|

, где , где |

|

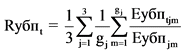

||||

|

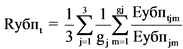

k - количество месяцев в отчетном периоде;

Eгаt - кассовое исполнение расходов на обеспечение выполнения главным администратором функций казенных учреждений в t-м месяце отчетного периода (в тыс. рублей);

Lга - лимиты бюджетных обязательств на обеспечение выполнения главным администратором функций казенных учреждений, доведенные в отчетном периоде (в тыс. рублей);

|

|||||

|

|||||

|

|||||

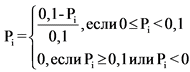

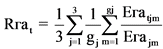

, , |

|||||

|

где

gj - количество главных администраторов в j-ом году 3-х летнего периода;

Eгаtjm - кассовое исполнение расходов на обеспечение выполнения главным администратором функций казенных учреждений за t-й месяц j-ого года по m-му главному администратору (в тыс. рублей);

Eгаjm - кассовое исполнение расходов на обеспечение выполнения главным администратором функций казенных учреждений за j-ый год по m-му главному администратору (в тыс. рублей);

Rгаt - среднее значение доли расходов за t-й месяц в годовом объеме расходов на обеспечение выполнения главным администратором функций казенных учреждений за последние три года.

|

|||||

|

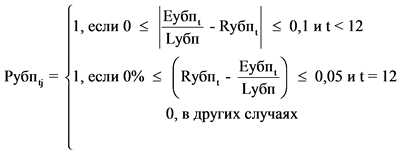

б) По подведомственным главному администратору участникам бюджетного процесса

|

|||||

, , |

|||||

|

где

k - количество месяцев в отчетном периоде;

Eубпt - кассовое исполнение расходов на обеспечение выполнения подведомственными главному администратору участниками бюджетного процесса функций казенных учреждений в t-м месяце отчетного периода (в тыс. рублей);

Lубп - лимиты бюджетных обязательств на обеспечение выполнения функций казенных учреждений, доведенные до подведомственных главному администратору участникам бюджетного процесса в отчетном периоде (в тыс. рублей);

|

|||||

|

|||||

, , |

|||||

|

где

gj - количество главных администраторов в j-ом году 3-х летнего периода;

Eубпtjm - кассовое исполнение расходов на обеспечение выполнения подведомственными главному администратору участниками бюджетного процесса функций казенных учреждений за t-й месяц j-ого года по m-му главному администратору (в тыс. рублей);

Eубпjm - фактическое кассовое исполнение расходов на обеспечение выполнения подведомственными главному администратору участниками бюджетного процесса функций казенных учреждений за j-ый год по m-му главному администратору (в тыс. рублей);

Rубпt - среднее значение доли расходов за t-й месяц в годовом объеме расходов на обеспечение выполнения подведомственными главному администратору участниками бюджетного процесса функций казенных учреждений за последние три года.

|

|||||

|

e6

|

Доля неиспользованных на конец года бюджетных ассигнований

|

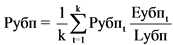

а) По главному администратору

|

|

Негативно расценивается значительный объем неисполненных на конец года бюджетных ассигнований на обеспечение выполнения функций казенных учреждений.

Ориентиром для главного администратора является значение показателя, меньшее или равное 0,02.

Показатель рассчитывается ежегодно.

|

|

, , |

|

||||

|

где

Bга - объем бюджетных ассигнований, предусмотренных главному администратору на обеспечение выполнения функций казенных учреждений в отчетном финансовом году согласно бюджетной росписи главного администратора с учетом внесенных в нее изменений (в тыс. рублей);

Eга - кассовое исполнение расходов на обеспечение выполнения главным администратором функций казенных учреждений в отчетном финансовом году (в тыс. рублей).

б) По подведомственным главному администратору участникам бюджетного процесса

|

|||||

|

|||||

, , |

|||||

|

где

Bубп - объем бюджетных ассигнований, предусмотренных подведомственным главному администратору участникам бюджетного процесса на обеспечение выполнения функций казенных учреждений в отчетном финансовом году согласно бюджетной росписи главного администратора с учетом внесенных в нее изменений (в тыс. рублей);

Eубп - кассовое исполнение расходов на обеспечение выполнения подведомственными главному администратору участниками бюджетного процесса функций казенных учреждений в отчетном финансовом году (в тыс. рублей).

|

|||||

|

e7

|

Эффективность управления кредиторской задолженностью и дебиторской задолженностью по расходам

|

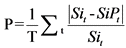

, где , где |

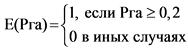

E(P) = P

|

Негативным считается факт накопления просроченной кредиторской задолженности и дебиторской задолженности по расходам на обеспечение выполнения функций казенных учреждений, а также опережающий рост дебиторской задолженности по этим расходам.

Показатель рассчитывается ежеквартально и ежегодно.

|

|

|

|||||

|

|||||

|

|||||

|

|||||

|

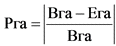

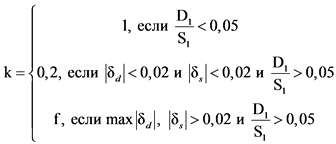

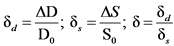

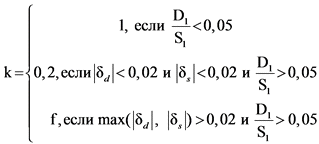

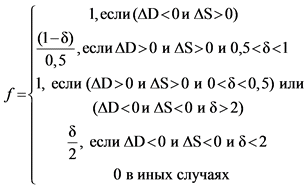

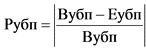

D1, D0 - объем дебиторской задолженности по расходам на поставки товаров, оказание услуг, выполнение работ для обеспечения выполнения функций казенных учреждений по состоянию на конец и начало отчетного периода, соответственно (в тыс. рублей);

S1, S0 - объем принятых бюджетных обязательств на поставки товаров, оказание услуг, выполнение работ для обеспечения выполнения функций казенных учреждений по состоянию на конец и начало отчетного периода соответственно (в тыс. рублей);

|

|||||

|

J - общий объем просроченной кредиторской задолженности и дебиторской задолженности по расходам на поставки товаров, оказание услуг, выполнение работ для государственных нужд по состоянию на 1 число месяца, следующего за отчетным периодом (в тыс. рублей);

Jиз - объем просроченной кредиторской задолженности и дебиторской задолженности по расходам на поставки товаров, оказание услуг, выполнение работ для государственных нужд по состоянию на 1 число месяца, следующего за отчетным периодом, в связи с проведением арбитража (в тыс. рублей);

T = 1, при наличии просроченной дебиторской задолженности по выданным авансам до 1 месяца;

T = 0,5, при наличии просроченной дебиторской задолженности по выданным авансам от 1 месяца до 1 года;

T = 0,25, при наличии просроченной дебиторской задолженности по выданным авансам от 1 года до 3-х лет;

T = 0, при наличии просроченной дебиторской задолженности по выданным авансам свыше 3-х лет.

|

|||||

|

e8

|

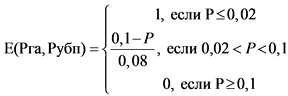

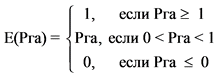

Своевременность принятия бюджетных обязательств

|

а) По главному администратору:

|

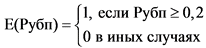

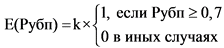

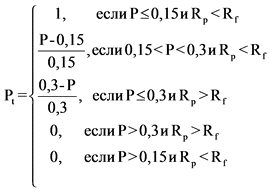

E(P) = 0,7 x Е(Pга) + 0,3 x Е(Pубп)

|

Показатель отражает риски неисполнения бюджетных ассигнований в текущем финансовом году в связи с несвоевременным заключением государственных контрактов на поставки товаров, оказание услуг, выполнение работ для выполнения функций казенных учреждений, а также качество ведомственного контроля за своевременностью принятия бюджетных обязательств подведомственными главному администратору участниками бюджетного процесса.

Ориентиром для главного администратора является значение показателя, меньшее 0,02.

Показатель рассчитывается ежеквартально.

|

|

|

При проведении мониторинга за I квартал текущего финансового года

|

||||

|

|||||

|

где

Sга - объем принятых бюджетных обязательств на поставки товаров, оказание услуг, выполнение работ для государственных нужд на обеспечение выполнения главным администратором функций казенных учреждений;

Lга - лимиты бюджетных обязательств на поставки товаров, оказание услуг, выполнение работ для государственных нужд, доведенные главному администратору на обеспечение выполнения главным администратором функций казенных учреждений в отчетном периоде;

|

|||||

|

|||||

|

При проведении мониторинга за II квартал текущего финансового года

|

|||||

|

|||||

|

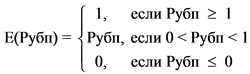

б) По подведомственным главному администратору участникам бюджетного процесса:

|

|||||

|

Показатель не рассчитывается в отношении расходов на реализацию государственного оборонного заказа и при исполнении международных обязательств, расходов, источником финансового обеспечения которых являются доходы, получаемые учреждениями, исполняющими наказания в виде лишения свободы, а также расходов, источником финансового обеспечения которых являются средства Федерального дорожного фонда.

|

||||

|

|||||

|

При проведении мониторинга за III квартал текущего финансового года

|

|||||

|

где

Sубп - объем принятых бюджетных обязательств на поставки товаров, оказание услуг, выполнение работ для государственных нужд на обеспечение выполнения подведомственными главному администратору участниками бюджетного процесса функций казенных учреждений на текущий финансовый год;

Lубп - лимиты бюджетных обязательств на поставки товаров, оказание услуг, выполнение работ для государственных нужд, доведенные подведомственным главному администратору участникам бюджетного процесса на обеспечение выполнения функций казенных учреждений в отчетном периоде.

|

|||||

|

|||||

|

|||||

|

e9

|

Качество исполнения предписаний Счетной палаты Российской Федерации и Федерального казначейства

|

, , |

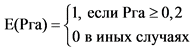

E(P) = P

|

Показатель отражает полноту выполнения главным администратором предписаний Счетной палаты Российской Федерации и Федерального казначейства в части нарушений и недостатков по расходам на обеспечение выполнения функций казенных учреждений.

Ориентиром для главного администратора является отсутствие неисполненных предписаний.

Показатель рассчитывается ежегодно.

|

|

|

где

Qn - количество направленных Счетной палатой Российской Федерации и Федеральным казначейством предписаний главному администратору (в части расходов на обеспечение выполнения функций казенных учреждений) (в единицах);

Qp - количество исполненных главным администратором предписаний Счетной палаты Российской Федерации и Федерального казначейства (в части расходов на обеспечение выполнения функций казенных учреждений) (в единицах);

Qc - количество частично исполненных главным администратором предписаний Счетной палаты Российской Федерации и Федерального казначейства (в части расходов на обеспечение выполнения функций казенных учреждений) (в единицах).

|

|||||

|

2. Показатели качества управления расходами бюджета на социальное обеспечение и иные выплаты населению

|

|||||

|

d1

|

Неправомерное использование бюджетных средств, в том числе нецелевое использование бюджетных средств

|

|

0,4

|

|

Показатель отражает степень соблюдения бюджетного законодательства и иных нормативных правовых актов Российской Федерации, регулирующих бюджетные правоотношения, в части исполнения федерального бюджета, а также надежности внутреннего финансового контроля главного администратора в отношении расходов на социальное обеспечение и иные выплаты населению.

Ориентиром для главного администратора является недопущение неправомерного использования бюджетных средств.

Показатель рассчитывается ежегодно.

|

|

где

Sn - сумма неправомерного использования бюджетных средств, в том числе нецелевого использования бюджетных средств, допущенных главным администратором, в части расходов на социальное обеспечение и иные выплаты населению (в тыс. рублей);

E - кассовое исполнение расходов главного администратора на социальное обеспечение и иные выплаты населению (в тыс. рублей).

|

|||||

|

St = 7500 тыс. рублей

|

|||||

|

d2

|

Несоблюдение правил планирования закупок

|

P = Qz,

|

0,3

|

E(P) = 0, если постановления о назначении административного наказания вступили в силу;

E(P) = 1, если нарушений не выявлено.

|

Показатель отражает качество финансовой дисциплины главного администратора в сфере закупок, а также надежность внутреннего финансового контроля главного администратора в отношении расходов на приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения.

Несоблюдением правил планирования закупок является включение в план закупок необоснованных объектов закупок, начальных (максимальных) цен контрактов; несоблюдение порядка или формы обоснования начальной (максимальной) цены контракта, а также обоснования объекта закупки (за исключением описания объекта закупки); нарушение порядка (сроков) проведения или непроведение обязательного общественного обсуждения закупок; нарушение срока утверждения плана закупок, плана-графика закупок (вносимых в эти планы изменений) или срока размещения плана закупок, плана-графика закупок (вносимых в эти планы изменений) в единой информационной системе в сфере закупок.

Ориентиром для главного администратора является недопущение несоблюдение правил планирования закупок.

Показатель рассчитывается ежегодно.

|

|

где

Qz - количество фактов несоблюдения главным администратором правил планирования закупок на приобретение товаров, работ, услуг в целях социального обеспечения граждан (в единицах).

|

|||||

|

d3

|

Нарушения требований к формированию и представлению документов, необходимых для планирования и исполнения бюджета

|

P = Qd,

|

0,1

|

E(P) = 0, если постановления о назначении административного наказания вступили в силу;

E(P) = 1, если нарушений не выявлено.

|

Показатель отражает качество финансовой дисциплины главного администратора, а также надежность внутреннего финансового контроля главного администратора в отношении расходов на социальное обеспечение и иные выплаты населению.

Ориентиром для главного администратора является недопущение нарушений.

Показатель рассчитывается ежегодно.

|

|

где

Qd - количество фактов нарушений требований к формированию и представлению документов, в том числе требований к срокам их представления, необходимых для планирования и исполнения бюджета по расходам на социальное обеспечение и иные выплаты населению, допущенных главным администратором (в единицах).

|

|||||

|

d4

|

Нарушение порядка принятия бюджетных обязательств на закупку товаров, работ и услуг бюджета

|

, , |

0,1

|

|

Показатель отражает качество финансовой дисциплины главного администратора, а также надежность внутреннего финансового контроля главного администратора в отношении расходов на приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения.

Ориентиром для главного администратора является недопущение нарушений.

Показатель рассчитывается ежегодно.

|

|

где

L - лимиты бюджетных обязательств на закупку товаров, работ и услуг в пользу граждан в целях их социального обеспечения (в тыс. рублей);

S - объем принятых бюджетных обязательств на закупку товаров, работ и услуг в пользу граждан в целях их социального обеспечения (в тыс. рублей);

E - кассовое исполнение расходов главного администратора на приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения (в тыс. рублей).

|

|||||

|

d5

|

Нарушение сроков доведения бюджетных ассигнований и (или) лимитов бюджетных обязательств бюджета

|

P = Qb,

|

0,1

|

E(P) = 0, если постановления о назначении административного наказания вступили в силу;

E(P) = 1, если нарушений не выявлено.

|

Показатель отражает качество финансовой дисциплины главного администратора, а также надежность внутреннего финансового контроля главного администратора в отношении расходов на социальное обеспечение и иные выплаты населению.

Ориентиром для главного администратора является недопущение нарушений.

Показатель рассчитывается ежегодно.

|

|

где

Qb - количество фактов нарушений сроков доведения бюджетных ассигнований и (или) лимитов бюджетных обязательств бюджета на социальное обеспечение и иные выплаты населению, допущенных главным администратором (в единицах).

|

|||||

|

e1

|

Востребованность бюджетных ассигнований

|

|

E(P) = P

|

Значение показателя характеризует качество планирования главным администратором бюджетных ассигнований.

Ориентиром для главных распорядителей средств федерального бюджета является значение показателя, равное 1.

Показатель рассчитывается ежегодно.

|

|

|

|||||

|

|||||

|

где

N - количество показателей сводной бюджетной росписи по расходам на социальное обеспечение и иные выплаты населению, утвержденной на начало отчетного периода (в единицах);

Bi - объем бюджетных ассигнований по i-му показателю сводной бюджетной росписи по расходам на социальное обеспечение и иные выплаты по состоянию на начало отчетного года (в тыс. рублей);

Ei - кассовое исполнение по i-ому показателю сводной бюджетной росписи по расходам на социальное обеспечение и иные выплаты населению на конец отчетного периода (в тыс. рублей);

Pi - значение удельного отклонения кассовых расходов федерального бюджета от суммы по i-ому показателю сводной бюджетной росписи по расходам на социальное обеспечение и иные выплаты населению, утвержденной до начала отчетного периода.

|

|||||

|

e2

|

Внесение положительных изменений в сводную бюджетную роспись

|

|

|

Большое количество справок об изменении сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств, свидетельствует о низком качестве работы главного администратора в части планирования расходов на социальное обеспечение и иные выплаты населению.

Ориентиром для главного администратора является значение показателя, равное 0.

Показатель рассчитывается ежеквартально и ежегодно.

|

|

|

|||||

|

где

K - количество положительных изменений показателей сводной бюджетной росписи федерального бюджета по расходам на социальное обеспечение и иные выплаты населению (в единицах);

Bi1 - объем бюджетных ассигнований по i-ому показателю сводной бюджетной росписи по расходам на социальное обеспечение и иные выплаты населению с учетом внесенных в нее изменений по состоянию на конец отчетного периода (в тыс. рублей);

Bi0 - объем бюджетных ассигнований по i-му показателю сводной бюджетной росписи по расходам на социальное обеспечение и иные выплаты по состоянию на начало отчетного года (в тыс. рублей);

B - объем бюджетных ассигнований главного администратора на социальное обеспечение и иные выплаты населению согласно сводной бюджетной росписи федерального бюджета с учетом внесенных в нее изменений по состоянию на конец отчетного периода (в тыс. рублей).

|

|||||

|

e3

|

Качество подготовки обоснований бюджетных ассигнований при формировании проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период

|

|

E(P) = 1 - P

|

Значение показателя характеризует качество подготовки главными администраторами обоснований бюджетных ассигнований, представляемых в Минфин России, включая их соответствие бюджетному законодательству Российской Федерации, правовым основаниям возникновения расходных обязательств Российской Федерации, правилам формирования и представления обоснований бюджетных ассигнований.

Ориентиром для главных администраторов является значение показателя, равное 1.

Показатель рассчитывается ежегодно.

|

|

|

где

Od - количество отклоненных Минфином России обоснований бюджетных ассигнований на социальное обеспечение и иные выплаты населению (в единицах);

O - общее количество представленных в Минфин России обоснований бюджетных ассигнований на социальное обеспечение и иные выплаты населению (в единицах).

|

|||||

|

e4

|

Погрешность кассового планирования

|

, , |

|

Показатель отражает качество прогнозирования исполнения расходов федерального бюджета в текущем финансовом году, а также риски появления кассовых разрывов в текущем финансовом году за счет ненадлежащего кассового прогнозирования расходов федерального бюджета.

Ориентиром для главных администраторов является значение показателя, меньшее или равное 0,05.

Показатель рассчитывается ежеквартально и ежегодно.

|

|

|

EPt - сумма расходов на социальное обеспечение и иные выплаты населению, установленная в прогнозе кассовых выплат на t-ый месяц отчетного периода, сформированном на начало отчетного года (в тыс. рублей);

Et - кассовое исполнение расходов на социальное обеспечение и иные выплаты населению в t-ом месяце отчетного периода (в тыс. рублей);

T - количество месяцев в отчетном периоде;

t - соответствующий месяц в отчетном периоде.

|

|||||

|

e5

|

Равномерность кассовых расходов бюджета

|

а) По главному администратору:

|

E(P) = 0,7 x E(Pга) + 0,3 x E(Pубп)

|

Показатель характеризует равномерность исполнения расходов федерального бюджета в текущем финансовом году, а также качество ведомственного контроля за равномерностью исполнения расходов подведомственными главному администратору участниками бюджетного процесса на социальное обеспечение и иные выплаты населению.

Показатель рассчитывается ежеквартально и ежегодно.

|

|

, где , где |

|

||||

|

k - количество месяцев в отчетном периоде;

Eгаt - кассовое исполнение расходов на социальное обеспечение и иные выплаты населению в t-м месяце отчетного периода (в тыс. рублей);

Lга - лимиты бюджетных обязательств на социальное обеспечение и иные выплаты населению, доведенные в отчетном периоде (в тыс. рублей);

|

|

||||

|

|||||

, , |

|||||

|

где

gj - количество главных администраторов в j-ом году 3-х летнего периода;

Eгаtjm - кассовое исполнение расходов на социальное обеспечение и иные выплаты населению за t-й месяц j-ого года по m-му главному администратору (в тыс. рублей);

Eгаjm - кассовое исполнение расходов на социальное обеспечение и иные выплаты населению за j-ый год по m-му главному администратору (в тыс. рублей);

Rгаt - среднее значение доли расходов за t-й месяц в годовом объеме расходов на социальное обеспечение и иные выплаты населению за последние три года.

|

|||||

|

б) По подведомственным главному администратору участникам бюджетного процесса

|

|||||

, , |

|||||

|

где

k - количество месяцев в отчетном периоде;

Eубпti - кассовое исполнение расходов на социальное обеспечение и иные выплаты населению подведомственными главному администратору участниками бюджетного процесса за t-й месяц отчетного периода (в тыс. рублей);

Lубп - лимиты бюджетных обязательств на социальное обеспечение и иные выплаты населению, доведенные до подведомственных главному администратору участникам бюджетного процесса в отчетном периоде (в тыс. рублей);

|

|||||

|

|||||

, , |

|||||

|

где

gj - количество главных администраторов в j-ом году 3-летнего периода;

Eубпtjm - кассовое исполнение расходов на социальное обеспечение и иные выплаты населению подведомственными главному администратору участниками бюджетного процесса за t-й месяц j-ого года по m-му главному администратору (в тыс. рублей);

Eубпjm - фактическое кассовое исполнение расходов на социальное обеспечение и иные выплаты населению подведомственными главному администратору участниками бюджетного процесса за j-ый год по m-му главному администратору (в тыс. рублей);

Rубпt - среднее значение доли расходов за t-й месяц в годовом объеме расходов на социальное обеспечение и иные выплаты населению подведомственными главному администратору участниками бюджетного процесса за последние три года.

|

|||||

|

e6

|

Доля неиспользованных на конец года бюджетных ассигнований

|

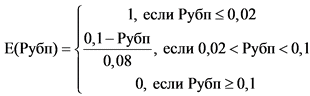

а) По главному администратору:

|

E(P) = 0,7 x Е(Pга) + 0,3 x Е(Pубп)

|

Негативно расценивается значительный объем неисполненных на конец года бюджетных ассигнований на социальное обеспечение и иные выплаты населению.

Ориентиром для главного администратора является значение показателя, меньшее 0,02.

Показатель рассчитывается ежегодно.

|

|

, , |

|

||||

|

где

Bга - объем бюджетных ассигнований, предусмотренных главному администратору на социальное обеспечение и иные выплаты населению в отчетном финансовом году согласно бюджетной росписи главного администратора с учетом внесенных в нее изменений (в тыс. рублей);

Eга - кассовое исполнение расходов на социальное обеспечение и иные выплаты населению главным администратором в отчетном финансовом году (в тыс. рублей).

|

|||||

|

б) По подведомственным главному администратору участникам бюджетного процесса:

|

|||||

, , |

|||||

|

где

Bубп - объем бюджетных ассигнований, предусмотренных на социальное обеспечение и иные выплаты населению подведомственным главному администратору участникам бюджетного процесса в отчетном финансовом году согласно сводной бюджетной росписи федерального бюджета с учетом внесенных в нее изменений (в тыс. рублей);

Eубп - кассовое исполнение расходов на социальное обеспечение и иные выплаты населению подведомственными главному администратору участниками бюджетного процесса в отчетном финансовом году (в тыс. рублей).

|

|||||

|

e7

|

Эффективность управления кредиторской задолженностью и дебиторской задолженностью по расходам

|

, где , где |

E(P) = P

|

Негативным считается факт накопления просроченной кредиторской задолженности и дебиторской задолженности по расходам на приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения, а также опережающий рост дебиторской задолженности по этим расходам.

Показатель рассчитывается ежеквартально и ежегодно.

|

|

|

|||||

|

|||||

|

|||||

|

|||||

|

D1, D0 - объем дебиторской задолженности по расходам на приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения по состоянию на конец и начало отчетного периода, соответственно (в тыс. рублей);

S1, S0 - объем принятых бюджетных обязательств на приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения по состоянию на конец и начало отчетного периода, соответственно (в тыс. рублей);

|

|||||

|

J - общий объем просроченной кредиторской задолженности и дебиторской задолженности по расходам на приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения по состоянию на 1 число месяца, следующего за отчетным периодом (в тыс. рублей);

Jиз - объем просроченной кредиторской задолженности и дебиторской задолженности по расходам на приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения по состоянию на 1 число месяца, следующего за отчетным периодом, в связи с проведением арбитража (в тыс. рублей);

T = 1, при наличии просроченной дебиторской задолженности по выданным авансам до 1 месяца;

T = 0,5, при наличии просроченной дебиторской задолженности по выданным авансам от 1 месяца до 1 года;

T = 0,25, при наличии просроченной дебиторской задолженности по выданным авансам от 1 года до 3-х лет;

T = 0, при наличии просроченной дебиторской задолженности по выданным авансам свыше 3-х лет.

|

|||||

|

e8

|

Своевременность принятия бюджетных обязательств

|

а) По главному администратору:

|

E(P) = 0,7 x Е(Pга) + 0,3 x Е(Pубп)

|

Показатель отражает риски неисполнения бюджетных ассигнований в текущем финансовом году в связи с несвоевременным заключением государственных контрактов на приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения, а также качество ведомственного контроля за своевременностью принятия бюджетных обязательств подведомственными главному администратору участниками бюджетного процесса.

Ориентиром для главного администратора является значение показателя, меньшее 0,02.

Показатель рассчитывается ежеквартально.

|

|

, где , где |

При проведении мониторинга за I квартал текущего финансового года

|

||||

|

Sга - объем принятых бюджетных обязательств на текущий финансовый год на приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения главным администратором (в тыс. рублей);

Lга - объем доведенных в отчетном периоде лимитов бюджетных обязательств на приобретение главным администратором товаров, работ, услуг в пользу граждан в целях их социального обеспечения на текущий финансовый год (в тыс. рублей);

|

|

||||

|

|||||

|

При проведении мониторинга за II квартал текущего финансового года

|

|||||

|

|||||

|

б) По подведомственным главному администратору участникам бюджетного процесса:

|

|||||

|

|||||

|

При проведении мониторинга за III квартал текущего финансового года

|

||||

|

|||||

|

где

Sубп - объем принятых бюджетных обязательств на текущий финансовый год на приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения подведомственными главному администратору участниками бюджетного процесса (в тыс. рублей);

Lубп - объем доведенных в отчетном периоде лимитов бюджетных обязательств на приобретение подведомственными главному администратору участникам бюджетного процесса товаров, работ, услуг в пользу граждан в целях их социального обеспечения на текущий финансовый год (в тыс. рублей).

|

|||||

|

|||||

|

e9

|

Качество исполнения предписаний Счетной палаты Российской Федерации и Федерального казначейства

|

, , |

E(P) = P

|

Показатель отражает полноту выполнения главным администратором предписаний Счетной палаты Российской Федерации и Федерального казначейства в части нарушений и недостатков по расходам на социальное обеспечение и иные выплаты населению.

Ориентиром для главного администратора является отсутствие неисполненных предписаний.

Показатель рассчитывается ежегодно.

|

|

|

где

Qn - количество направленных Счетной палатой Российской Федерации и Федеральным казначейством предписаний главному администратору (в части расходов на социальное обеспечение и иные выплаты населению) (в единицах);

Qp - количество исполненных главным администратором предписаний Счетной палаты Российской Федерации и Федерального казначейства (в части расходов на социальное обеспечение и иные выплаты населению) (в единицах);

Qc - количество частично исполненных главным администратором предписаний Счетной палаты Российской Федерации и Федерального казначейства (в части расходов на социальное обеспечение и иные выплаты населению) (в единицах).

|

|||||

|

3. Показатели качества управления расходами бюджета на капитальные вложения в объекты государственной собственности

|

|||||

|

d1

|

Неправомерное использование бюджетных средств, в том числе нецелевое использование бюджетных средств

|

|

0,3

|

|

Показатель отражает степень соблюдения бюджетного законодательства и иных нормативных правовых актов Российской Федерации, регулирующих бюджетные правоотношения, в части исполнения федерального бюджета, а также надежности внутреннего финансового контроля главного администратора в отношении расходов на капитальные вложения в объекты государственной собственности.

Ориентиром для главного администратора является недопущение неправомерного использования бюджетных средств.

Показатель рассчитывается ежегодно.

|

|

где

Sn - сумма неправомерного использования бюджетных средств, в том числе нецелевого использования бюджетных средств, допущенных главным администратором, в части расходов на капитальные вложения в объекты государственной собственности (в тыс. рублей);

E - кассовое исполнение расходов главного администратора на капитальные вложения в объекты государственной собственности (в тыс. рублей).

|

St = 7 500 тыс. рублей

|

||||

|

d2

|

Несоблюдение правил планирования закупок

|

P = Qz,

|

0,3

|

E(P) = 0, если постановления о назначении административного наказания вступили в силу;

E(P) = 1, если нарушений не выявлено.

|

Показатель отражает качество финансовой дисциплины главного администратора в сфере закупок, а также надежность внутреннего финансового контроля главного администратора в отношении расходов на капитальные вложения в объекты государственной собственности.

Несоблюдением правил планирования закупок является включение в план закупок необоснованных объектов закупок, начальных (максимальных) цен контрактов; несоблюдение порядка или формы обоснования начальной (максимальной) цены контракта, а также обоснования объекта закупки (за исключением описания объекта закупки); нарушение порядка (сроков) проведения или непроведение обязательного общественного обсуждения закупок; нарушение срока утверждения плана закупок, плана-графика закупок (вносимых в эти планы изменений) или срока размещения плана закупок, плана-графика закупок (вносимых в эти планы изменений) в единой информационной системе в сфере закупок.

Ориентиром для главного администратора является недопущение несоблюдения правил планирования закупок.

Показатель рассчитывается ежегодно.

|

|

где

Qz - количество фактов несоблюдения главным администратором правил планирования закупок на капитальные вложения в объекты государственной собственности (в единицах).

|

|||||

|

d3

|

Нарушения требований к формированию и представлению документов, необходимых для планирования и исполнения бюджета

|

P = Qd,

|

0,1

|

E(P) = 0, если постановления о назначении административного наказания вступили в силу;

E(P) = 1, если нарушений не выявлено.

|

Показатель отражает качество финансовой дисциплины главного администратора, а также надежность внутреннего финансового контроля главного администратора в отношении расходов на капитальные вложения в объекты государственной собственности.

Ориентиром для главного администратора является недопущение нарушений.

Показатель рассчитывается ежегодно.

|

|

где

Qd - количество фактов нарушений требований к формированию и представлению документов, в том числе требований к срокам их представления, необходимых для планирования и исполнения бюджета по расходам на капитальные вложения в объекты государственной собственности, допущенных главным администратором (в единицах).

|

|||||

|

d4

|

Нарушение правил, условий предоставления бюджетных инвестиций, субсидий

|

P = Qi,

|

0,1

|

E(P) = 0, если постановления о назначении административного наказания вступили в силу;

E(P) = 1, если нарушений не выявлено.

|

Показатель отражает качество финансовой дисциплины главного администратора, а также надежность внутреннего финансового контроля главного администратора в отношении расходов на капитальные вложения в объекты государственной собственности.

Ориентиром для главного администратора является недопущение нарушений.

Показатель рассчитывается ежегодно.

|

|

где

Qi - количество фактов нарушений правил, условий предоставления бюджетных инвестиций, субсидий на осуществление капитальных вложений в объекты капитального строительства федеральной собственности или приобретение объектов недвижимого имущества в федеральную собственность, допущенных главным администратором (в единицах).

|

|||||

|

d5

|

Нарушение порядка принятия бюджетных обязательств

|

, , |

0,1

|

|

Показатель отражает качество финансовой дисциплины главного администратора, а также надежность внутреннего финансового контроля главного администратора в отношении расходов на капитальные вложения в объекты государственной собственности главным администратором.

Ориентиром для главного администратора является недопущение нарушений.

Показатель рассчитывается ежегодно.

|

|

где

L - лимиты бюджетных обязательств на капитальные вложения в объекты государственной собственности (в тыс. рублей);

S - объем принятых бюджетных обязательств на капитальные вложения в государственной собственности (в тыс. рублей);

E - кассовое исполнение расходов главного администратора на капитальные вложения в объекты государственной собственности (в тыс. рублей).

|

|||||

|

d6

|

Нарушение сроков доведения бюджетных ассигнований и (или) лимитов бюджетных обязательств

|

P = Qb,

|

0,1

|

E(P) = 0, если постановления о назначении административного наказания вступили в силу;

E(P) = 1, если нарушений не выявлено.

|

Показатель отражает качество финансовой дисциплины главного администратора, а также надежность внутреннего финансового контроля главного администратора в отношении расходов на капитальные вложения в объекты государственной собственности главным администратором.

Ориентиром для главного администратора является недопущение нарушений.

Показатель рассчитывается ежегодно.

|

|

где

Qb - количество фактов нарушений сроков доведения бюджетных ассигнований и (или) лимитов бюджетных обязательств на капитальные вложения в объекты государственной собственности, допущенных главным администратором (в единицах).

|

|||||

|

e1

|

Востребованность бюджетных ассигнований

|

|

E(P) = P

|

Значение показателя характеризует качество планирования главным администратором бюджетных ассигнований на капитальные вложения в объекты государственной собственности.

Ориентиром для главных распорядителей средств федерального бюджета является значение показателя, равное 1.

Показатель рассчитывается ежегодно.

|