См. Документы Министерства финансов Российской Федерации

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 29 декабря 2010 г. N 192н

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В ПРИКАЗ МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ОТ 13.04.2009 N 34Н

В соответствии с Постановлением Правительства Российской Федерации от 16 декабря 2009 г. N 1025 "О внесении изменений в пункт 10 Положения о представлении в Правительство Российской Федерации ежеквартальной и годовой отчетности об исполнении федерального бюджета" (Собрание законодательства Российской Федерации, 2009, N 51, ст. 6326) приказываю:

внести в Приказ Министерства финансов Российской Федерации от 13 апреля 2009 г. N 34н "Об организации проведения мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета" (зарегистрирован в Министерстве юстиции Российской Федерации 19 мая 2009 г., регистрационный N 13962; Бюллетень нормативных актов федеральных органов исполнительной власти, 2009, N 35) "*" (далее - Приказ) следующие изменения:

--------------------------------

"*" В редакции Приказа Министерства финансов Российской Федерации от 17 августа 2010 г. N 92н "О внесении изменений в отдельные приказы Министерства финансов Российской Федерации" (зарегистрирован в Министерстве юстиции Российской Федерации 15 сентября 2010 г., регистрационный N 18441; "Российская газета", 2010, N 219).

1. Преамбулу Приказа изложить в следующей редакции:

"В целях реализации Постановления Правительства Российской Федерации от 16 декабря 2009 г. N 1025 "О внесении изменений в пункт 10 Положения о представлении в Правительство Российской Федерации ежеквартальной и годовой отчетности об исполнении федерального бюджета" (Собрание законодательства Российской Федерации, 2009, N 51, ст. 6326) и в целях повышения эффективности расходов федерального бюджета и качества управления средствами федерального бюджета главными администраторами средств федерального бюджета приказываю:".

2. В Положении об организации проведения мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета, утвержденном Приказом (далее - Положение):

1) в пункте 1 слова "в соответствии с Бюджетным посланием Президента Российской Федерации Федеральному Собранию Российской Федерации о бюджетной политике в 2008 - 2010 годах" заменить словами "в соответствии с Постановлением Правительства Российской Федерации от 16 декабря 2009 г. N 1025 "О внесении изменений в пункт 10 Положения о представлении в Правительство Российской Федерации ежеквартальной и годовой отчетности об исполнении федерального бюджета" (Собрание законодательства Российской Федерации, 2009, N 51, ст. 6326)";

2) в абзаце первом пункта 6 слова "на бумажном и электронном носителях" заменить словами "на бумажном и электронном носителях и (или) в электронном виде";

3) в пункте 6.1:

абзацы второй и третий исключить;

дополнить абзацем следующего содержания:

"данные аналитической системы ключевых показателей исполнения бюджетов бюджетной системы Российской Федерации, необходимые для расчета показателей ежеквартального мониторинга качества финансового менеджмента в соответствии с пунктами 1 и 5 приложения N 15 к Положению";

4) в пункте 6.2:

дополнить абзацем следующего содержания:

"данные аналитической системы ключевых показателей исполнения бюджетов бюджетной системы Российской Федерации, необходимые для расчета показателей годового мониторинга качества финансового менеджмента в соответствии с пунктами 1 и 5 приложения N 15 к Положению";

, где

, гдеE - итоговая оценка по главному администратору средств федерального бюджета;

, где

, гдеE - итоговая оценка по главному администратору средств федерального бюджета;

6) пункты 23 и 24 Положения изложить в следующей редакции:

"23. Строки 0010, 0200, 0900, 1100, 1800, 1900 Сведений (ф. 0507044) заполняются ежеквартально и ежегодно нарастающим итогом. Строки 0400, 0700 и 0800 не заполняются.

24. Строки 0500, 0600, 1000, 1200, 1300, 1400, 1500, 1600, 1700, 2000 Сведений (ф. 0507044) заполняются только ежегодно. Строка 0300 не заполняется.".

3. В приложении N 1 к Положению:

1) в пункте 1:

S

d

в графе "Расчет показателя" предусмотреть следующие слова "k = ---,

S

где

S - поддержанный Министерством финансов Российской Федерации и

d

Правительственной комиссией по бюджетным проектировкам объем бюджетных

ассигнований на очередной финансовый год и плановый период на

дополнительные потребности главного распорядителя средств федерального

бюджета (далее - объем бюджетных ассигнований на дополнительные

потребности) из объема бюджетных ассигнований на дополнительные

потребности, представленного (заявленного) субъектом бюджетного

планирования в Министерство финансов Российской Федерации;

S - объем бюджетных ассигнований на дополнительные потребности,

представленный (заявленный) субъектом бюджетного планирования в

Министерство финансов Российской Федерации;

в графе "Комментарий" предусмотреть следующие слова: "При оценивании качества среднесрочного финансового планирования применяется корректирующий коэффициент, снижающий оценку качества среднесрочного финансового планирования в связи с необоснованными бюджетными ассигнованиями на дополнительные потребности главного распорядителя средств федерального бюджета.";

2) пункты 1.2 и 1.5 исключить;

3) в пункте 1.6:

в графе "Расчет показателя" слова "за счет экономии по использованию бюджетных ассигнований на оказание государственных услуг в отчетном периоде" заменить словами "по справкам (ф. 0501051) с кодами вида изменений 011 - 016, 018, 100";

в графе "Вес группы в оценке/показателя в группе (в %)" цифру "7" заменить цифрой "28";

в графе "Комментарий" слова "в случае увеличения бюджетных ассигнований за счет экономии по использованию бюджетных ассигнований на оказание государственных услуг в отчетном финансовом году (отчетном периоде текущего финансового года)" исключить;

4) в пункте 2:

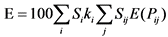

в графе "Расчет показателя" предусмотреть следующие слова: "Расчет показателей осуществляется в соответствии с приложением N 15 к Положению об организации мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета";

в графе "Оценка" предусмотреть следующие слова: "E(P) = SUM S E(P ),

i i i

где S - вес i-ого показателя, указанного в приложении N 15 к Положению

i

об организации проведения мониторинга качества финансового менеджмента,

осуществляемого главными администраторами средств федерального бюджета;

E(P ) - оценка по i-му показателю.";

i

5) пункты 2.1 - 2.9 исключить;

6) в пункте 3.4:

в графе "Наименование показателя" слова "Доля суммы возвратов (возмещений) из федерального бюджета излишне уплаченных (взысканных) сумм" заменить словами "Доля невыясненных поступлений, зачисленных в федеральный бюджет, уточняемых главным администратором доходов федерального бюджета, и возвратов (возмещений) из федерального бюджета излишне уплаченных (взысканных) сумм";

в графе "Расчет показателя" слова "P = 100 x S/R , где S - сумма

f

возвратов (возмещений) из федерального бюджета излишне уплаченных

(взысканных) сумм в отчетном периоде; R - кассовое исполнение по доходам

f

в отчетном периоде" заменить словами "P = 100(R + S)/R , где R - объем

н f н

невыясненных поступлений, зачисленных в федеральный бюджет в отчетном

периоде, уточняемых главным администратором доходов федерального бюджета; S

- объем возвратов (возмещений) из федерального бюджета излишне уплаченных

(взысканных) сумм в отчетном периоде; R - кассовое исполнение по доходам в

f

отчетном периоде.";

в графе "Комментарий" слова "Целевым ориентиром для ГАДБ является значение показателя, равное 0%. Показатель рассчитывается ежеквартально и ежегодно с учетом отраслевых особенностей." заменить словами "Показатель отражает качество администрирования доходов федерального бюджета, а также риск неисполнения доходов федерального бюджета, закрепленных за ГАДБ, на P процентов в текущем финансовом году и плановом периоде. Целевым ориентиром для ГАДБ является значение показателя, равное 0%. Показатель рассчитывается ежеквартально и ежегодно с учетом отраслевых особенностей.".

7) дополнить пунктом 8.3 следующего содержания:

┌──────────────────┬────────────────────────────┬───────────┬────────────┬──────────────────────────────────┬──────────────────────────────┐ │8.3. Доля │P = 100 x S/(O + N + M), │ % │ 60 │ P альфа │Негативно расцениваются факты│ │нарушений при │ │ │ │E(P) = (1 - ---), │нарушений при распоряжении и│ │распоряжении и │где │ │ │ 100 │управлении государственной│ │управлении │S - выявленные Счетной│ │ │где │собственностью, допущенные│ │государственной │палатой Российской│ │ │ "P" │ГРБС и подведомственными│ │собственностью │Федерации нарушения при│ │ │альфа = ln0,7/ln(1 - ---), │участниками бюджетного│ │ │распоряжении и управлении│ │ │ 100 │процесса. Целевым ориентиром│ │ │ГРБС государственной│ │ │"P" - среднее значение│для ГРБС является значение│ │ │собственностью, допущенные│ │ │показателя, рассчитанное по│показателя, равное 0%. │ │ │в отчетном финансовом году│ │ │данным 2009 года, равное 0,16% │ │ │ │(в денежном выражении); │ │ │ │Показатель рассчитывается│ │ │O - основные средства│ │ │ │ежегодно. │ │ │(остаточная стоимость)│ │ │ │ │ │ │ГРБС; │ │ │ │ │ │ │N - нематериальные запасы│ │ │ │ │ │ │(остаточная стоимость)│ │ │ │ │ │ │ГРБС; │ │ │ │ │ │ │M - материальные запасы│ │ │ │ │ │ │(остаточная стоимость)│ │ │ │ │ │ │ГРБС. │ │ │ │ │ └──────────────────┴────────────────────────────┴───────────┴────────────┴──────────────────────────────────┴──────────────────────────────┘

4. Приложения N N 8 - 9 к Положению исключить.

5. Приложения N N 13 и 15 к Положению изложить в редакции согласно приложениям N 1 и N 2 к настоящему Приказу.

Заместитель

Председателя Правительства

Российской Федерации -

Министр финансов

Российской Федерации

А.Л.КУДРИН

Приложение N 1

к Приказу Министерства финансов

Российской Федерации

от 29.12.2010 N 192н

"Приложение N 13

к Положению

об организации проведения

мониторинга качества финансового

менеджмента, осуществляемого

главными администраторами

средств федерального бюджета

ПОКАЗАТЕЛИ

МОНИТОРИНГА КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА,

ОСУЩЕСТВЛЯЕМОГО ГЛАВНЫМ АДМИНИСТРАТОРОМ СРЕДСТВ

ФЕДЕРАЛЬНОГО БЮДЖЕТА, В ЧАСТИ ДОКУМЕНТОВ, ИСПОЛЬЗУЕМЫХ

ПРИ СОСТАВЛЕНИИ ПРОЕКТА ФЕДЕРАЛЬНОГО ЗАКОНА

О ФЕДЕРАЛЬНОМ БЮДЖЕТЕ НА ОЧЕРЕДНОЙ

ФИНАНСОВЫЙ ГОД И ПЛАНОВЫЙ ПЕРИОД

┌─────────────────┬──────────────────────────┬──────────┬───────────┬─────────────────────────┬───────────────────────────┐ │ Наименование │ Расчет показателя │ Единица │Вес группы │ Оценка │ Комментарий │ │ показателя │ │измерения │ в оценке/ │ │ │ │ │ │ │показателя │ │ │ │ │ │ │ в группе │ │ │ │ │ │ │ (в %) │ │ │ ├─────────────────┼──────────────────────────┼──────────┼───────────┼─────────────────────────┼───────────────────────────┤ │1. Реестр │ │ │ 40 │ │ │ │расходных │ │ │ │ │ │ │обязательств │ │ │ │ │ │ ├─────────────────┼──────────────────────────┼──────────┼───────────┼─────────────────────────┼───────────────────────────┤ │1.1. │P - количество дней │ │ 30 │ E(P) = 0, если P "= 5; │Положительное значение │ │Своевременность │отклонения даты │ │ │ E(P) = 0,2, если P = 4; │показателя свидетельствует │ │представления │регистрации │ │ │ E(P) = 0,4, если P = 3; │о несоблюдении сроков │ │планового │сопроводительного письма │ │ │ E(P) = 0,6, если P = 2; │представления планового │ │реестра расходных│руководителя (заместителя │ │ │ E(P) = 0,8, если P = 1; │реестра расходных │ │обязательств │руководителя) субъекта │ │ │ E(P) = 1, если P = 0. │обязательств ГРБС, │ │ │бюджетного планирования, к│ │ │ │установленных Минфином │ │ │которому приложен плановый│ │ │ │России. │ │ │реестр расходных │ │ │ │ │ │ │обязательств ГРБС на │ │ │ │Целевым ориентиром является│ │ │очередной финансовый год и│ │ │ │значение показателя, равное│ │ │плановый период, в Минфине│ │ │ │нулю. │ │ │России или даты │ │ │ │ │ │ │представления планового │ │ │ │ │ │ │реестра расходных │ │ │ │ │ │ │обязательств ГРБС на │ │ │ │ │ │ │очередной финансовый год и│ │ │ │ │ │ │плановый период в │ │ │ │ │ │ │электронном виде от даты │ │ │ │ │ │ │представления планового │ │ │ │ │ │ │реестра расходных │ │ │ │ │ │ │обязательств, │ │ │ │ │ │ │установленной Минфином │ │ │ │ │ │ │России │ │ │ │ │ ├─────────────────┼──────────────────────────┼──────────┼───────────┼─────────────────────────┼───────────────────────────┤ │1.2. Полнота │P = 100 x N /N), где │ % │ 40 │ P │Значение показателя │ │общей информации │ 0 │ │ │ E(P) = 1 - --- │характеризует, насколько │ │о расходных │ │ │ │ 100 │полно ГРБС отражена │ │обязательствах │N - количество расходных │ │ │ │информация о расходных │ │ │ 0 │ │ │ │обязательствах, подлежащих │ │ │обязательств ГРБС на │ │ │ │исполнению в очередном │ │ │очередной финансовый год и│ │ │ │финансовом году и плановом │ │ │плановый период, для │ │ │ │периоде. │ │ │которых не указано хотя бы│ │ │ │ │ │ │одно из следующих полей: │ │ │ │Целевым ориентиром для ГРБС│ │ │реквизиты, срок действия │ │ │ │является значение │ │ │нормативного правового │ │ │ │показателя, равное нулю. │ │ │акта, договора │ │ │ │ │ │ │(соглашения), являющегося │ │ │ │ │ │ │основанием для │ │ │ │ │ │ │возникновения расходного │ │ │ │ │ │ │обязательства, коды │ │ │ │ │ │ │классификации расходов │ │ │ │ │ │ │федерального бюджета, по │ │ │ │ │ │ │которым предусмотрены │ │ │ │ │ │ │ассигнования на исполнение│ │ │ │ │ │ │расходного обязательства, │ │ │ │ │ │ │код метода расчета объема │ │ │ │ │ │ │бюджетных ассигнований, │ │ │ │ │ │ │код публичного │ │ │ │ │ │ │нормативного обязательства│ │ │ │ │ │ │ │ │ │ │ │ │ │N - общее количество │ │ │ │ │ │ │расходных обязательств │ │ │ │ │ │ │ГРБС, подлежащих │ │ │ │ │ │ │исполнению в очередном │ │ │ │ │ │ │финансовом году и плановом│ │ │ │ │ │ │периоде │ │ │ │ │ ├─────────────────┼──────────────────────────┼──────────┼───────────┼─────────────────────────┼───────────────────────────┤ │1.3. Полнота │P = 100 x (S /S), где │ % │ 30 │ P │Значение показателя │ │распределения │ 1 │ │ │ E(P) = 1 - --- │характеризует, насколько │ │расходов между │ │ │ │ 100 │полно ГРБС распределил │ │типами расходных │S - сумма объемов │ │ │ │расходы между типами │ │обязательств ГРБС│ 1 │ │ │ │расходных обязательств в │ │в плановом │бюджетных ассигнований на │ │ │ │плановом реестре расходных │ │реестре расходных│очередной финансовый год и│ │ │ │обязательств на очередной │ │обязательств │плановый период на │ │ │ │финансовый год и плановый │ │ │реализацию расходных │ │ │ │период. │ │ │обязательств типа │ │ │ │ │ │ │"расходные обязательства, │ │ │ │Целевым ориентиром для ГРБС│ │ │не отнесенные к другим │ │ │ │является значение │ │ │типам" │ │ │ │показателя, не │ │ │ │ │ │ │превосходящее 5%. │ │ │S - общая сумма бюджетных │ │ │ │ │ │ │ассигнований, │ │ │ │ │ │ │предусмотренных ГРБС в │ │ │ │ │ │ │плановом реестре расходных│ │ │ │ │ │ │обязательств на очередной │ │ │ │ │ │ │финансовый год и плановый │ │ │ │ │ │ │период │ │ │ │ │ ├─────────────────┼──────────────────────────┼──────────┼───────────┼─────────────────────────┼───────────────────────────┤ │2. Обоснования │ │ │ 60 │ │ │ │бюджетных │ │ │ │ │ │ │ассигнований │ │ │ │ │ │ ├─────────────────┼──────────────────────────┼──────────┼───────────┼─────────────────────────┼───────────────────────────┤ │2.1. Сроки │P - количество дней │ │ 10 │ E(P) = 0, если P "= 5; │Положительное значение │ │представления │отклонения даты │ │ │ E(P) = 0,2, если P = 4; │показателя свидетельствует │ │обоснований │регистрации │ │ │ E(P) = 0,4, если P = 3; │о несоблюдении сроков │ │бюджетных │сопроводительного письма │ │ │ E(P) = 0,6, если P = 2; │представления обоснований │ │ассигнований на │руководителя (заместителя │ │ │ E(P) = 0,8, если P = 1; │бюджетных ассигнований ГРБС│ │очередной │руководителя) субъекта │ │ │ E(P) = 1, если P = 0. │на очередной финансовый год│ │финансовый │бюджетного планирования, к│ │ │ │и плановый период, │ │год и плановый │которому приложены │ │ │ │установленных Минфином │ │период в │обоснования бюджетных │ │ │ │России. │ │Министерство │ассигнований ГРБС на │ │ │ │ │ │финансов │очередной финансовый год и│ │ │ │Целевым ориентиром является│ │Российской │плановый период, в Минфине│ │ │ │значение показателя, равное│ │Федерации │России или даты │ │ │ │нулю. │ │ │представления обоснования │ │ │ │ │ │ │бюджетных ассигнований │ │ │ │ │ │ │ГРБС на очередной │ │ │ │ │ │ │финансовый год и плановый │ │ │ │ │ │ │период в электронном │ │ │ │ │ │ │виде от даты представления│ │ │ │ │ │ │обоснований бюджетных │ │ │ │ │ │ │ассигнований на очередной │ │ │ │ │ │ │финансовый год и плановый │ │ │ │ │ │ │период, установленной │ │ │ │ │ │ │Минфином России │ │ │ │ │ │ │ │ │ │ │ │ │ │P = 0 в случае │ │ │ │ │ │ │представления обоснований │ │ │ │ │ │ │бюджетных ассигнований │ │ │ │ │ │ │ГРБС на очередной │ │ │ │ │ │ │финансовый год и плановый │ │ │ │ │ │ │период в установленный │ │ │ │ │ │ │Минфином России срок │ │ │ │ │ ├─────────────────┼──────────────────────────┼──────────┼───────────┼─────────────────────────┼───────────────────────────┤ │2.2. Охват в │P = 100 x (S /S), где │ % │ 20 │ P │Значение показателя │ │обоснованиях │ 1 │ │ │ E(P) = --- │характеризует, насколько │ │бюджетных │ │ │ │ 100 │полно ГРБС обосновал объемы│ │ассигнований │S - общая сумма бюджетных│ │ │ │бюджетных ассигнований, │ │на очередной │ 1 │ │ │ │доведенные до него Минфином│ │финансовый год │ассигнований ГРБС на │ │ │ │России при составлении │ │и плановый период│очередной финансовый год и│ │ │ │проекта федерального │ │показателями │плановый период, │ │ │ │бюджета на очередной │ │непосредственных │представленная в │ │ │ │финансовый год и плановый │ │результатов │обоснованиях бюджетных │ │ │ │период, показателями │ │(пояснительными │ассигнований на очередной │ │ │ │непосредственных │ │записками) сумм │финансовый год и плановый │ │ │ │результатов (пояснительными│ │ассигнований, │период, для которых │ │ │ │записками). │ │доведенных │приведены показатели │ │ │ │ │ │Минфином России в│непосредственных │ │ │ │Целевым ориентиром для ГРБС│ │качестве │результатов или │ │ │ │является значение │ │предельных │пояснительные записки │ │ │ │показателя, равное 100%. │ │объемов в ходе │ │ │ │ │ │ │составления │S - общая сумма бюджетных │ │ │ │ │ │проекта │ассигнований ГРБС на │ │ │ │ │ │федерального │очередной финансовый год и│ │ │ │ │ │бюджета на │плановый период, │ │ │ │ │ │очередной │представленная в │ │ │ │ │ │финансовый год и │обоснованиях бюджетных │ │ │ │ │ │плановый период │ассигнований на очередной │ │ │ │ │ │ │финансовый год и │ │ │ │ │ │ │плановый период │ │ │ │ │ ├─────────────────┼──────────────────────────┼──────────┼───────────┼─────────────────────────┼───────────────────────────┤ │2.3. │P = 100 x (Q /Q), где │ % │ 10 │ P │Значение показателя │ │Устойчивость │ 1 │ │ │ E(P) = --- │характеризует устойчивость │ │системы │ │ │ │ 100 │набора показателей │ │показателей │Q - количество │ │ │ │непосредственных │ │непосредственных │ 1 │ │ │ │результатов ГРБС, │ │результатов │показателей │ │ │ │представленных в │ │ │непосредственных │ │ │ │обоснованиях бюджетных │ │ │результатов ГРБС, │ │ │ │ассигнований на очередной │ │ │представленных в │ │ │ │финансовый год и плановый │ │ │обоснованиях бюджетных │ │ │ │период. │ │ │ассигнований на очередной │ │ │ │ │ │ │финансовый год и плановый │ │ │ │Целевым ориентиром для ГРБС│ │ │период, наименования │ │ │ │является значение │ │ │которых совпадают с │ │ │ │показателя, равное 100%. │ │ │наименованиями показателей│ │ │ │ │ │ │непосредственных │ │ │ │ │ │ │результатов ГРБС, │ │ │ │ │ │ │представленных в │ │ │ │ │ │ │обоснованиях бюджетных │ │ │ │ │ │ │ассигнований, │ │ │ │ │ │ │представленных в Минфин │ │ │ │ │ │ │России в отчетном │ │ │ │ │ │ │финансовом году │ │ │ │ │ │ │ │ │ │ │ │ │ │Q - общее количество │ │ │ │ │ │ │показателей │ │ │ │ │ │ │непосредственных │ │ │ │ │ │ │результатов ГРБС, │ │ │ │ │ │ │представленных в │ │ │ │ │ │ │обоснованиях бюджетных │ │ │ │ │ │ │ассигнований на очередной │ │ │ │ │ │ │финансовый год и плановый │ │ │ │ │ │ │период │ │ │ │ │ ├─────────────────┼──────────────────────────┼──────────┼───────────┼─────────────────────────┼───────────────────────────┤ │2.4. │P = 100 x (S /S), где │ % │ 20 │ P │Значение показателя │ │Соответствие │ 1 │ │ │ E(P) = --- │характеризует качество │ │показателей │ │ │ │ 100 │представленных в │ │непосредственных │S - сумма бюджетных │ │ │ │обоснованиях бюджетных │ │результатов, │ 1 │ │ │ │ассигнований ГРБС на │ │приведенных │ассигнований ГРБС на │ │ │ │очередной финансовый │ │в обоснованиях │очередной финансовый год и│ │ │ │год и плановый период │ │бюджетных │плановый период, для │ │ │ │показателей │ │ассигнований │которых в обоснованиях │ │ │ │непосредственных │ │на очередной │бюджетных ассигнований │ │ │ │результатов, исходя из их │ │финансовый год и │на очередной финансовый │ │ │ │соответствия Методическим │ │плановый период, │год и плановый период │ │ │ │рекомендациям по │ │требованиям │представлены показатели │ │ │ │составлению обоснований │ │Методических │непосредственных │ │ │ │бюджетных ассигнований │ │рекомендаций по │результатов деятельности, │ │ │ │главных распорядителей │ │составлению │соответствующие │ │ │ │средств федерального │ │обоснований │Методическим рекомендациям│ │ │ │бюджета на очередной │ │бюджетных │ │ │ │ │финансовый год и плановый │ │ассигнований │S - общая сумма бюджетных │ │ │ │период. │ │главных │ассигнований ГРБС на │ │ │ │ │ │распорядителей │очередной финансовый год и│ │ │ │Целевым ориентиром для ГРБС│ │средств │плановый период, для │ │ │ │является значение │ │федерального │которых в обоснованиях │ │ │ │показателя, равное 100%. │ │бюджета на │бюджетных ассигнований │ │ │ │ │ │очередной │представлены показатели │ │ │ │ │ │финансовый год и │непосредственных │ │ │ │ │ │плановый период │результатов деятельности │ │ │ │ │ │(в денежном │(независимо от того, │ │ │ │ │ │выражении) │соответствуют они │ │ │ │ │ │ │Методическим рекомендациям│ │ │ │ │ │ │или нет) │ │ │ │ │ ├─────────────────┼──────────────────────────┼──────────┼───────────┼─────────────────────────┼───────────────────────────┤ │2.5. │P = 100 x (Q /Q), где │ % │ 20 │ P │Значение показателя │ │Соответствие │ 1 │ │ │ E(P) = --- │характеризует качество │ │показателей │ │ │ │ 100 │представленных в │ │непосредственных │Q - количество бюджетных │ │ │ │обоснованиях бюджетных │ │результатов, │ 1 │ │ │ │ассигнований ГРБС на │ │приведенных в │ассигнований ГРБС на │ │ │ │очередной финансовый │ │обоснованиях │очередной финансовый год │ │ │ │год и плановый период │ │бюджетных │и плановый период, для │ │ │ │показателей │ │ассигнований │которых в обоснованиях │ │ │ │непосредственных │ │на очередной │бюджетных ассигнований на │ │ │ │результатов, исходя из их │ │финансовый год и │очередной финансовый год │ │ │ │соответствия Методическим │ │плановый период, │и плановый период │ │ │ │рекомендациям по │ │требованиям │представлены показатели │ │ │ │составлению обоснований │ │Методических │непосредственных │ │ │ │бюджетных ассигнований │ │рекомендаций по │результатов деятельности, │ │ │ │главных распорядителей │ │составлению │соответствующие │ │ │ │средств федерального │ │обоснований │Методическим рекомендациям│ │ │ │бюджета на очередной │ │бюджетных │ │ │ │ │финансовый год и плановый │ │ассигнований │Q - общее количество │ │ │ │период. │ │главных │бюджетных ассигнований │ │ │ │ │ │распорядителей │ГРБС на очередной │ │ │ │Целевым ориентиром для ГРБС│ │средств │финансовый год и плановый │ │ │ │является значение │ │федерального │период, для которых в │ │ │ │показателя, равное 100%. │ │бюджета на │обоснованиях бюджетных │ │ │ │ │ │очередной │ассигнований представлены │ │ │ │ │ │финансовый год и │показатели │ │ │ │ │ │плановый период │непосредственных │ │ │ │ │ │(в количественном│результатов деятельности │ │ │ │ │ │выражении) │(независимо от того, │ │ │ │ │ │ │соответствуют они │ │ │ │ │ │ │Методическим рекомендациям│ │ │ │ │ │ │или нет) │ │ │ │ │ ├─────────────────┼──────────────────────────┼──────────┼───────────┼─────────────────────────┼───────────────────────────┤ │2.6. Взаимосвязь │P = 100 x (S /S), где │ % │ 10 │ P │Значение показателя │ │показателей │ 1 │ │ │ E(P) = --- │характеризует, насколько │ │непосредственных │ │ │ │ 100 │полно ГРБС в обоснованиях │ │результатов с │S - сумма объемов │ │ │ │бюджетных ассигнований │ │достижением │ 1 │ │ │ │сопоставил показатели │ │показателей │бюджетных ассигнований на │ │ │ │непосредственных │ │конечных │очередной финансовый год и│ │ │ │результатов с достижением │ │результатов │плановый период, для │ │ │ │конечных результатов │ │деятельности (в │которых в обоснованиях │ │ │ │деятельности ГРБС. │ │денежном │бюджетных ассигнований │ │ │ │ │ │выражении) │ГРБС на очередной │ │ │ │Целевым ориентиром для ГРБС│ │ │финансовый год и плановый │ │ │ │является значение │ │ │период указаны показатели │ │ │ │показателя, равное 100%. │ │ │конечных результатов │ │ │ │ │ │ │ГРБС, вклад в достижение │ │ │ │ │ │ │которых вносят результаты │ │ │ │ │ │ │использования данного │ │ │ │ │ │ │бюджетного ассигнования │ │ │ │ │ │ │ │ │ │ │ │ │ │S - общая сумма бюджетных │ │ │ │ │ │ │ассигнований на очередной │ │ │ │ │ │ │финансовый год и плановый │ │ │ │ │ │ │период, для которых в │ │ │ │ │ │ │обоснованиях бюджетных │ │ │ │ │ │ │ассигнований ГРБС на │ │ │ │ │ │ │очередной финансовый год и│ │ │ │ │ │ │плановый период │ │ │ │ │ │ │представлены показатели │ │ │ │ │ │ │непосредственных │ │ │ │ │ │ │результатов деятельности │ │ │ │ │ ├─────────────────┼──────────────────────────┼──────────┼───────────┼─────────────────────────┼───────────────────────────┤ │2.7. Взаимосвязь │P = 100 x (Q /Q), где │ % │ 10 │ P │Значение показателя │ │показателей │ 1 │ │ │ E(P) = --- │характеризует, насколько │ │непосредственных │ │ │ │ 100 │полно ГРБС в обоснованиях │ │результатов с │Q - количество бюджетных │ │ │ │бюджетных ассигнований │ │достижением │ 1 │ │ │ │сопоставил показатели │ │показателей │ассигнований на очередной │ │ │ │непосредственных │ │конечных │финансовый год и плановый │ │ │ │результатов с достижением │ │результатов │период, для которых в │ │ │ │конечных результатов │ │деятельности (в │обоснованиях бюджетных │ │ │ │деятельности ГРБС. │ │количественном │ассигнований ГРБС на │ │ │ │ │ │выражении) │очередной финансовый год и│ │ │ │Целевым ориентиром для ГРБС│ │ │плановый период указаны │ │ │ │является значение │ │ │показатели конечных │ │ │ │показателя, равное 100%. │ │ │результатов ГРБС, вклад в │ │ │ │ │ │ │достижение которых вносят │ │ │ │ │ │ │результаты использования │ │ │ │ │ │ │данного бюджетного │ │ │ │ │ │ │ассигнования │ │ │ │ │ │ │ │ │ │ │ │ │ │Q - общее количество │ │ │ │ │ │ │бюджетных ассигнований на │ │ │ │ │ │ │очередной финансовый год и│ │ │ │ │ │ │плановый период, для │ │ │ │ │ │ │которых в обоснованиях │ │ │ │ │ │ │бюджетных ассигнований │ │ │ │ │ │ │ГРБС на очередной │ │ │ │ │ │ │финансовый год и плановый │ │ │ │ │ │ │период представлены │ │ │ │ │ │ │показатели │ │ │ │ │ │ │непосредственных │ │ │ │ │ │ │результатов деятельности │ │ │ │ │ └─────────────────┴──────────────────────────┴──────────┴───────────┴─────────────────────────┴───────────────────────────┘

Приложение N 2

к Приказу Министерства финансов

Российской Федерации

от __________ 2010 г. N ____

"Приложение N 15

к Положению

об организации проведения

мониторинга качества финансового

менеджмента, осуществляемого

главными администраторами

средств федерального бюджета

ПОКАЗАТЕЛИ

ГОДОВОГО МОНИТОРИНГА (ЕЖЕКВАРТАЛЬНОГО МОНИТОРИНГА) КАЧЕСТВА

ИСПОЛНЕНИЯ ФЕДЕРАЛЬНОГО БЮДЖЕТА В ЧАСТИ РАСХОДОВ

┌───────────────┬───────────────────────────────────────────┬─────────┬──────────┬───────────────────────────────────────┬─────────────────────────┐ │ Наименование │ Расчет показателя │ Единица │Вес группы│ Оценка │ Комментарий │ │ показателя │ │измерения│ в оценке/│ │ │ │ │ │ │показателя│ │ │ │ │ │ │ в группе │ │ │ │ │ │ │ (в %) │ │ │ ├───────────────┼───────────────────────────────────────────┼─────────┼──────────┼───────────────────────────────────────┼─────────────────────────┤ │1. Полнота, │а) Полнота, своевременность принятия и │ % │ 25 │ ┌ │Показатель отражает риски│ │своевременность│исполнения бюджетных обязательств в течение│ │ │ │ P альфа │неисполнения бюджетных │ │ принятия и │текущего финансового года │ │ │ │(1 - ---) , если P "= 10% │ассигнований в текущем │ │исполнения │ │ │ │E(P) = " 100 │финансовом году на P │ │бюджетных │ S │ │ │ │0, если P " 10% │процентов в связи с │ │обязательств │ k │ │ │ └ │несвоевременным │ │ │P = k(I-- + (1 - I)(b - L)/b), │ │ │ "P" │доведением лимитов │ │ │ L │ │ │ где альфа = ln0,7/ln(1 - ---), │бюджетных обязательств и │ │ │ k │ │ │ 100 │несвоевременным │ │ │ │ │ │ │заключением │ │ │где │ │ │ "P" - среднее значение показателя, │государственных │ │ │k = 1, если S "= L ; k = 0, если S " L ; │ │ │ рассчитанное по данным 2007 года, │контрактов на поставки │ │ │ k k k k │ │ │ равное 1,79% │товаров, оказание услуг, │ │ │ │ │ │ │выполнение работ для │ │ │S - объем принятых бюджетных обязательств │ │ │ │государственных нужд. │ │ │ k │ │ │ │ │ │ │на текущий финансовый год на поставки │ │ │ │Кроме того, негативно │ │ │товаров, оказание услуг, выполнение работ │ │ │ │расцениваются случаи │ │ │для государственных нужд; │ │ │ │превышения объема │ │ │ │ │ │ │принятых бюджетных │ │ │L - объем доведенных главным │ │ │ │обязательств на текущий │ │ │ k │ │ │ │финансовый год лимитов │ │ │распорядителем средств федерального бюджета│ │ │ │бюджетных обязательств; │ │ │в отчетном периоде лимитов бюджетных │ │ │ │ │ │ │обязательств на текущий финансовый год (за │ │ │ │Целевым ориентиром для │ │ │исключением расходов, не связанных с │ │ │ │ГРБС является значение │ │ │поставкой товаров, оказанием услуг, │ │ │ │показателя, равное 0%. │ │ │выполнением работ для государственных │ │ │ │ │ │ │нужд); │ │ │ │Показатель рассчитывается│ │ │ │ │ │ │ежеквартально с учетом │ │ │L - объем доведенных главным распорядителем│ │ │ │отраслевых особенностей. │ │ │средств федерального бюджета в отчетном │ │ │ │ │ │ │периоде лимитов бюджетных обязательств на │ │ │ │ │ │ │текущий финансовый год; │ │ │ │ │ │ │ │ │ │ │ │ │ │I = 0 при проведении ежеквартального │ │ │ │ │ │ │мониторинга качества финансового │ │ │ │ │ │ │менеджмента за I квартал текущего │ │ │ │ │ │ │финансового года; │ │ │ │ │ │ │ │ │ │ │ │ │ │I = 0,5 при проведении ежеквартального │ │ │ │ │ │ │мониторинга качества финансового │ │ │ │ │ │ │менеджмента за I полугодие текущего │ │ │ │ │ │ │финансового года; │ │ │ │ │ │ │ │ │ │ │ │ │ │I = 1 при проведении ежеквартального │ │ │ │ │ │ │мониторинга качества финансового │ │ │ │ │ │ │менеджмента за 9 месяцев текущего │ │ │ │ │ │ │финансового года; │ │ │ │ │ │ │ │ │ │ │ │ │ │b - объем бюджетных ассигнований согласно │ │ │ │ │ │ │сводной бюджетной росписи федерального │ │ │ │ │ │ │бюджета с учетом внесенных в нее │ │ │ │ │ │ │изменений по состоянию на конец │ │ │ │ │ │ │отчетного периода (за исключением расходов │ │ │ │ │ │ │по публичным нормативным обязательствам). │ │ │ │ │ │ │ │ │ │ │ │ │ │б) Доля неисполненных на конец отчетного │ │ │ ┌ │Показатель позволяет │ │ │финансового года бюджетных ассигнований │ │ │ │ P альфа │оценить объем │ │ │ │ % │ │ │(1 - ---) , если P "= 10% │неисполненных на конец │ │ │P = 100 x (b - E)/b, где │ │ │E(P) = " 100 │года бюджетных │ │ │ │ │ │ │0, если P " 10% │ассигнований, а также │ │ │b - объем бюджетных ассигнований ГРБС в │ │ │ └ │отражает риски │ │ │отчетном финансовом году согласно сводной │ │ │ "P" │неисполнения бюджетных │ │ │бюджетной росписи федерального бюджета с │ │ │ где альфа = ln0,7/ln(1 - ---), │ассигнований в текущем │ │ │учетом внесенных в нее изменений │ │ │ 100 │финансовом году и │ │ │ │ │ │ │плановом периоде на P │ │ │E - кассовое исполнение расходов ГРБС в │ │ │ "P" - среднее значение показателя, │процентов. │ │ │отчетном финансовом году │ │ │ рассчитанное по данным 2007 года, │ │ │ │ │ │ │ равное 1,79% │Целевым ориентиром для │ │ │ │ │ │ │ГРБС является значение │ │ │ │ │ │ │показателя, равное 0%. │ │ │ │ │ │ │ │ │ │ │ │ │ │Показатель рассчитывается│ │ │ │ │ │ │ежегодно с учетом │ │ │ │ │ │ │отраслевых особенностей. │ ├───────────────┼───────────────────────────────────────────┼─────────┼──────────┼───────────────────────────────────────┼─────────────────────────┤ │2. Отклонение │P = 100(Дельта + сигма), │ % │ 15 │ ┌ │Отражает качество │ │от кассового │ │ │ │ │1, если P "= 5% │планирования исполнения │ │плана по │ 1 │ │ │ │15 - P │расходов федерального │ │расходам │Дельта = - SUM Дельта - среднее │ │ │ E(P) = " ------, если 5% "= P "= 15% │бюджета в текущем │ │федерального │ T t t │ │ │ │ 10 │финансовом году, а также │ │бюджета (за │значение помесячного удельного отклонения │ │ │ │0, если P " 15% │риски появления кассовых │ │исключением │кассовых расходов федерального бюджета от │ │ │ └ │разрывов в текущем │ │межбюджетных │суммы соответствующих расходов, │ │ │ │финансовом году за │ │трансфертов, │установленной кассовым планом по расходам, │ │ │ │счет ненадлежащего │ │субсидий │в отчетном периоде; │ │ │ │кассового планирования │ │юридическим │ │ │ │ │расходов федерального │ │лицам, а также │ |R - R | │ │ │ │бюджета. │ │бюджетных │ | ft pt| │ │ │ │ │ │инвестиций на │Дельта = ----------- - абсолютное │ │ │ │Целевым ориентиром для │ │увеличение │ t R │ │ │ │ГРБС является │ │уставных │ pt │ │ │ │значение показателя │ │капиталов │значение удельного отклонения кассовых │ │ │ │менее 5%. │ │юридических │расходов федерального бюджета от суммы │ │ │ │ │ │лиц) │соответствующих расходов, установленной │ │ │ │Показатель рассчитывается│ │ │кассовым планом по расходам, сформированным│ │ │ │ежеквартально и ежегодно │ │ │главным распорядителем средств федерального│ │ │ │с учетом отраслевых │ │ │бюджета согласно федеральному закону о │ │ │ │особенностей. │ │ │федеральном бюджете на текущий финансовый │ │ │ │ │ │ │год и плановый период "*" или сводной │ │ │ │ │ │ │бюджетной росписи федерального бюджета по │ │ │ │ │ │ │состоянию на дату внесения в нее изменений │ │ │ │ │ │ │в связи с изменением состава полномочий │ │ │ │ │ │ │(функций) главных распорядителей средств │ │ │ │ │ │ │федерального бюджета (подведомственных им │ │ │ │ │ │ │участников бюджетного процесса); │ │ │ │ │ │ │ │ │ │ │ │ │ │ ------------------------------ │ │ │ │ │ │ │ / 1 2 │ │ │ │ │ │ │сигма = /-------- SUM(Дельта - Дельта) ,│ │ │ │ │ │ │ \/ T(T - 1) t t │ │ │ │ │ │ │если T " 1 │ │ │ │ │ │ │ │ │ │ │ │ │ │сигма = 0, если T = 1 │ │ │ │ │ │ │ │ │ │ │ │ │ │T - количество месяцев в отчетном периоде; │ │ │ │ │ │ │ │ │ │ │ │ │ │t - соответствующий месяц в отчетном │ │ │ │ │ │ │периоде. │ │ │ │ │ ├───────────────┼───────────────────────────────────────────┼─────────┼──────────┼───────────────────────────────────────┼─────────────────────────┤ │3. Отклонение │P = 100 SUM (Дельта + сигма) I , │ % │ 15 │ ┌ │Отражает качество │ │от кассового │ j j j │ │ │ │1, если P "= 5% │планирования исполнения │ │плана по │ │ │ │ │15 - P │расходов федерального │ │межбюджетным │где │ │ │ E(P) = " ------, если 5% "= P "= 15% │бюджета в текущем │ │трансфертам, │ 1 │ │ │ │ 10 │финансовом году, а также │ │субсидиям │Дельта = - SUM Дельта - среднее │ │ │ │0, если P " 15% │риски появления кассовых │ │юридическим │ T t t │ │ │ └ │разрывов в текущем │ │лицам, а также │значение помесячного удельного отклонения │ │ │ │финансовом году за счет │ │бюджетным │кассовых расходов федерального бюджета от │ │ │ │ненадлежащего кассового │ │инвестициям на │суммы соответствующих расходов, │ │ │ │планирования расходов │ │увеличение │установленной кассовым планом по расходам, │ │ │ │федерального бюджета. │ │уставных │в отчетном периоде; │ │ │ │ │ │капиталов │ │ │ │ │Целевым ориентиром для │ │юридических лиц│ |R - R | │ │ │ │ГРБС является значение │ │ │ | ft pt| │ │ │ │показателя менее 5%. │ │ │Дельта = ----------- - абсолютное │ │ │ │ │ │ │ t R │ │ │ │Показатель рассчитывается│ │ │ pt │ │ │ │ежеквартально и ежегодно │ │ │значение удельного отклонения кассовых │ │ │ │с учетом отраслевых │ │ │расходов федерального бюджета от суммы │ │ │ │особенностей. │ │ │соответствующих расходов, установленной │ │ │ │ │ │ │кассовым планом по расходам, сформированным│ │ │ │ │ │ │главным распорядителем средств федерального│ │ │ │ │ │ │бюджета согласно федеральному закону о │ │ │ │ │ │ │федеральном бюджете на текущий финансовый │ │ │ │ │ │ │год и плановый период, или уточненным │ │ │ │ │ │ │кассовым планом по расходам, сформированным│ │ │ │ │ │ │на момент утверждения нормативного │ │ │ │ │ │ │правового акта Российской Федерации о │ │ │ │ │ │ │предоставлении бюджетной инвестиции │ │ │ │ │ │ │юридическому лицу или трансферта в отчетном│ │ │ │ │ │ │периоде; │ │ │ │ │ │ │ │ │ │ │ │ │ │ ------------------------------ │ │ │ │ │ │ │ / 1 2 │ │ │ │ │ │ │сигма = /-------- SUM(Дельта - Дельта) ,│ │ │ │ │ │ │ \/ T(T - 1) t t │ │ │ │ │ │ │если T " 1 │ │ │ │ │ │ │ │ │ │ │ │ │ │сигма = 0, если T = 1 │ │ │ │ │ │ │ │ │ │ │ │ │ │T - количество месяцев в отчетном периоде, │ │ │ │ │ │ │прошедших с начала текущего финансового │ │ │ │ │ │ │года или с момента утверждения нормативного│ │ │ │ │ │ │правового акта Российской Федерации о │ │ │ │ │ │ │предоставлении бюджетной инвестиции │ │ │ │ │ │ │юридическому лицу или трансферта; │ │ │ │ │ │ │ │ │ │ │ │ │ │t - соответствующий месяц в отчетном │ │ │ │ │ │ │периоде; │ │ │ │ │ │ │ │ │ │ │ │ │ │I = 1, если нормативный правовой акт │ │ │ │ │ │ │ j │ │ │ │ │ │ │Российской Федерации о предоставлении j-го │ │ │ │ │ │ │бюджетной инвестиции юридическому лицу или │ │ │ │ │ │ │трансферта утвержден; │ │ │ │ │ │ │ │ │ │ │ │ │ │I = 0, если нормативный правовой акт │ │ │ │ │ │ │ j │ │ │ │ │ │ │Российской Федерации о предоставлении j-го │ │ │ │ │ │ │бюджетной инвестиции юридическому лицу или │ │ │ │ │ │ │трансферта не утвержден; │ │ │ │ │ ├───────────────┼───────────────────────────────────────────┼─────────┼──────────┼───────────────────────────────────────┼─────────────────────────┤ │4. │P = 100 x K/E, где │ % │ 5 │ ┌ │Негативным считается │ │Эффективность │ │ │ │ │ P альфа │факт накопления │ │управления │K - объем кредиторской задолженности по │ │ │ │(1 - ---) , если P "= 1,5%│значительного объема │ │кредиторской │расчетам с поставщиками и подрядчиками по │ │ │E(P) = " 100 │кредиторской │ │задолженностью │состоянию на 1 января года, следующего за │ │ │ │0, если P " 1,5% │задолженности по │ │по расчетам с │отчетным; │ │ │ └ │расчетам с поставщиками │ │поставщиками и │ │ │ │ "P" │и подрядчиками по │ │подрядчиками │E - кассовое исполнение расходов в отчетном│ │ │ где альфа = ln0,7/ln(1 - ---), │состоянию на 1 января │ │ │финансовом году │ │ │ 100 │года, следующего за │ │ │ │ │ │ │отчетным, по отношению к │ │ │ │ │ │ "P" - среднее значение показателя, │кассовому исполнению │ │ │ │ │ │ рассчитанное по данным 2007 года, │расходов ГРБС в отчетном │ │ │ │ │ │ равное 0,24% │финансовом году. │ │ │ │ │ │ │ │ │ │ │ │ │ │Показатель рассчитывается│ │ │ │ │ │ │ежегодно с учетом │ │ │ │ │ │ │отраслевых особенностей. │ ├───────────────┼───────────────────────────────────────────┼─────────┼──────────┼───────────────────────────────────────┼─────────────────────────┤ │5. │P = 100 x N /N, где │ % │ 15 │ ┌ │Большое количество │ │Несоответствие │ 0 │ │ │ │ P альфа │возвращенных Федеральным │ │расчетно- │ │ │ │ │(1 - ---) , если P "= 10% │казначейством ГРБС │ │платежных │N - количество расчетно-платежных │ │ │E(P) = " 100 │расчетно-платежных │ │документов, │ 0 │ │ │ │0, если P " 10% │документов │ │представленных │документов, представленных ГРБС (РБС) и ПБС│ │ │ └ │свидетельствует о низком │ │в органы │в отчетном периоде и отклоненных органами │ │ │ "P" │качестве подготовки │ │Федерального │Федерального казначейства по итогам │ │ │ где альфа = ln0,7/ln(1 - ---), │указанных документов │ │казначейства, │проведения контрольных процедур; │ │ │ 100 │(бюджетной дисциплины). │ │требованиям │ │ │ │ │ │ │бюджетного │N - общее количество расчетно-платежных │ │ │ "P" - среднее значение показателя, │Целевым ориентиром для │ │законодательст-│документов, принятых органами Федерального │ │ │ рассчитанное по данным 2007 года, │ГРБС является значение │ │ва │казначейства от ГРБС (РБС) и ПБС в отчетном│ │ │ равное 4,08% │показателя, равное 0%. │ │ │периоде │ │ │ │ │ │ │ │ │ │ │Показатель рассчитывается│ │ │ │ │ │ │ежеквартально и ежегодно │ │ │ │ │ │ │с учетом отраслевых │ │ │ │ │ │ │особенностей. │ ├───────────────┼───────────────────────────────────────────┼─────────┼──────────┼───────────────────────────────────────┼─────────────────────────┤ │6. Качество │Наличие правового акта ГРБС, содержащего: │ │ 10 │E(P) = 1, если правовой акт ГРБС │Показатель применяется │ │Порядка │1) процедуры составления, ведения и │ │ │полностью соответствует требованиям 1) │для оценки правового │ │составления, │утверждения бюджетных смет подведомственных│ │ │- 5) настоящего пункта; │обеспечения деятельности │ │утверждения и │ПБС, применяемые как к центральному │ │ │ │получателей бюджетных │ │ведения │аппарату ГРБС и его территориальным │ │ │E(P) = 0,75, если правовой акт ГРБС │средств в части │ │бюджетных смет │органам, так и другим подведомственным │ │ │полностью соответствует требованиям 1) │исполнения расходов │ │подведомствен- │участникам бюджетного процесса; │ │ │- 4) настоящего пункта; │бюджета на обеспечение │ │ных ГРБС │2) процедуры составления и представления │ │ │ │выполнения функций │ │участников │расчетов (обоснований) к бюджетным сметам │ │ │E(P) = 0,5, если правовой акт ГРБС │получателей средств │ │бюджетного │подведомственных ПБС; │ │ │полностью или частично не соответствует│бюджета. │ │процесса │3) порядок ведения бюджетных смет; │ │ │хотя бы одному из требований 1) - 4) │ │ │ │4) процедуры составления и представления │ │ │настоящего пункта; │Показатель рассчитывается│ │ │проектов бюджетных смет на этапе │ │ │ │ежеквартально и ежегодно.│ │ │формирования бюджетных проектировок │ │ │E(P) = 0, если правовой акт ГРБС │ │ │ │(бюджета); │ │ │полностью или частично не соответствует│ │ │ │5) положения, соответствующие другим │ │ │двум и более требованиям 1) - 4) │ │ │ │положениям Общих требований к порядку │ │ │настоящего пункта. │ │ │ │составления, ведения и утверждения │ │ │ │ │ │ │бюджетной сметы участника бюджетного │ │ │ │ │ │ │процесса, утвержденных приказом │ │ │ │ │ │ │Министерства финансов Российской Федерации │ │ │ │ │ ├───────────────┼───────────────────────────────────────────┼─────────┼──────────┼───────────────────────────────────────┼─────────────────────────┤ │7. Доля │P = 100 x S/E, где │ % │ 15 │ ┌ │Показатель отражает │ │бюджетных │ │ │ │ │ P альфа │степень соблюдения │ │правонарушений │S - бюджетные правонарушения (за │ │ │ │(1 - ---) , если P "= 5% │бюджетного │ │(за исключением│исключением ненадлежащего ведения │ │ │E(P) = " 100 │законодательства │ │ненадлежащего │бюджетного учета, составления и │ │ │ │0, если P " 5% │Российской Федерации, │ │ведения │представления бюджетной отчетности), │ │ │ └ │иных правовых актов, │ │бюджетного │выявленные Счетной палатой Российской │ │ │ "P" │регулирующих бюджетные │ │учета, │Федерации по результатам проведения │ │ │ где альфа = ln0,7/ln(1 - ---), │правоотношения, в части │ │составления и │проверок (ревизий) исполнения ГРБС и │ │ │ 100 │исполнения федерального │ │представления │подведомственными участниками бюджетного │ │ │ │бюджета. Целевым │ │бюджетной │процесса расходов федерального бюджета в │ │ │ "P" - среднее значение показателя, │ориентиром для ГРБС │ │отчетности) │отчетном финансовом году (в денежном │ │ │ рассчитанное по данным 2007 года, │является значение │ │ │выражении); │ │ │ равное 3,14% │показателя, равное 0%. │ │ │ │ │ │ │ │ │ │E - кассовое исполнение расходов ГРБС в │ │ │ │Показатель рассчитывается│ │ │отчетном финансовом году (за исключением │ │ │ │ежегодно. │ │ │бюджетных инвестиций юридическим лицам или │ │ │ │ │ │ │трансфертов) │ │ │ │ │ └───────────────┴───────────────────────────────────────────┴─────────┴──────────┴───────────────────────────────────────┴─────────────────────────┘

--------------------------------

"*" В случае принятия решений Правительства Российской Федерации, изменений закона о федеральном бюджете, влияющих на исполнение федерального бюджета по расходам, также используются данные уточненного кассового плана по расходам, учитывающего указанные изменения.