См. Документы Министерства финансов Российской Федерации

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 27 мая 2003 г. N 156

О ПОРЯДКЕ РЕАЛИЗАЦИИ ПОСТАНОВЛЕНИЯ ПРАВИТЕЛЬСТВА

РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 16 АПРЕЛЯ 2003 Г. N 221

В целях реализации Постановления Правительства Российской Федерации от 16 апреля 2003 г. N 221 "Об утверждении Правил погашения задолженности перед федеральным бюджетом, выраженной в иностранной валюте, государственными ценными бумагами и правами требования по обязательствам Российской Федерации, составляющим государственный внешний долг Российской Федерации" (далее именуется - Постановление) приказываю:

1. Утвердить прилагаемую Методику расчета приведенной стоимости финансовых инструментов и обязательств (далее именуется - Методика).

2. Установить норму дисконта для расчета приведенных стоимостей выплат по обязательствам субъектов Российской Федерации, муниципальных образований и юридических лиц (далее именуются - заемщики) перед федеральным бюджетом, выраженным в иностранной валюте (далее именуется - задолженность), государственным ценным бумагам и правам требования по обязательствам Российской Федерации, составляющим государственный внешний долг Российской Федерации (далее именуются - долговые инструменты Российской Федерации), в размере шести процентов годовых.

3. Установить, что решения Министерства финансов Российской Федерации (далее именуется - Министерство) о погашении задолженности заемщиков долговыми инструментами Российской Федерации оформляются приказами Министерства.

4. Департаменту бюджетных кредитов и гарантий (Елину Е.И.) совместно с Департаментом международного сотрудничества и управления внешним долгом (Гаврилов Н.В.) и банками-агентами Правительства Российской Федерации осуществлять рассмотрение поступающих в Министерство заявлений заемщиков о погашении задолженности долговыми инструментами Российской Федерации и прилагаемых к заявлениям документов.

По результатам рассмотрения заявлений и документов заемщиков Департаменту бюджетных кредитов и гарантий в установленном порядке осуществлять подготовку решений Министерства о погашении задолженности долговыми инструментами Российской Федерации или уведомлений об отказе в погашении задолженности с изложением причин отказа.

5. Предоставить Первому заместителю Министра финансов Российской Федерации А.В. Улюкаеву право подписания актов сверки задолженности, соглашений и приказов Министерства финансов Российской Федерации о погашении задолженности заемщиков долговыми инструментами Российской Федерации в соответствии с Постановлением.

6. Контроль за исполнением настоящего Приказа возложить на Первого заместителя Министра финансов Российской Федерации А.В. Улюкаева.

Министр

А.Л.КУДРИН

Утверждена

Приказом

Министерства финансов

Российской Федерации

от 27 мая 2003 г. N 156

МЕТОДИКА

РАСЧЕТА ПРИВЕДЕННОЙ СТОИМОСТИ

ФИНАНСОВЫХ ИНСТРУМЕНТОВ И ОБЯЗАТЕЛЬСТВ

1. Цель и сфера применения Методики

Настоящая Методика разработана в целях принятия государственных ценных бумаг Российской Федерации, номинированных в иностранной валюте, а также прав требования по обязательствам Российской Федерации, составляющим государственный внешний долг Российской Федерации (далее именуются - Долговые инструменты), в счет полного или частичного погашения задолженности субъектов Российской Федерации, муниципальных образований и юридических лиц (далее именуются - заемщики) перед федеральным бюджетом по соглашениям (договорам), заключенным в связи с привлечением Российской Федерацией целевых иностранных кредитов (заимствований) или предоставлением государственных кредитов (ссуд) в иностранной валюте (далее именуется - Задолженность заемщиков) в соответствии с Правилами погашения задолженности перед федеральным бюджетом, выраженной в иностранной валюте, государственными ценными бумагами и правами требования по обязательствам Российской Федерации, составляющим государственный внешний долг Российской Федерации (далее - Правила), утвержденными Постановлением Правительства Российской Федерации от 16 апреля 2003 г. N 221.

2. Понятия и принципы, используемые в Методике

В основу данной Методики положен принцип различия стоимости денежных потоков во времени.

Под денежным потоком CFt понимается сумма денежных средств, подлежащая уплате (получению) в определенный момент времени t в будущем.

Под дисконтированием денежных потоков понимается определение их стоимости (ценности) в момент времени t0 (момент приведения).

Ценность денежных средств во времени определяется нормой дисконта i0, выражаемой в процентах за один год.

Приведенная к некоторому моменту времени t0 стоимость будущего денежного потока CFt (t > t0) называется его приведенной стоимостью (далее обозначается PV).

3. Методика расчета

приведенной стоимости денежных потоков

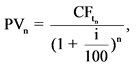

Расчет величины приведенной стоимости PV будущего денежного потока периодичных выплат CFt на момент времени t0 производится на основе формулы для исчисления сложных процентов, исходя из того, что сумма начисленного за процентный период процентного дохода капитализируется (добавляется к сумме вклада и в следующем процентном периоде также приносит доход):

При совпадении момента приведения t0 с началом первого процентного периода и момента выплаты tn с окончанием n-го процентного периода справедлива формула:

где i - норма дисконта за процентный период, %;

n - количество процентных периодов до выплаты.

Для графика периодичных выплат их приведенная стоимость рассчитывается следующим образом:

где CFn - сумма выплаты с порядковым номером n;

N - количество выплат по графику после момента приведения t0.

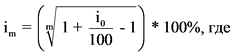

В случае, если в течение года предусмотрено несколько процентных выплат (в году имеется несколько процентных периодов), при использовании формулы (1) применяется норма дисконта, рассчитываемая по следующей формуле:

m - количество процентных периодов в году.

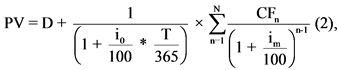

В случае, если дата, на которую производится расчет приведенной стоимости выплат, не совпадает с началом первого полного процентного периода, каждое слагаемое ряда в формуле (1) дополнительно дисконтируется путем умножения его на коэффициент  , где T - временной интервал (в днях) между моментом приведения t0 и датой ближайшей выплаты по графику.

, где T - временной интервал (в днях) между моментом приведения t0 и датой ближайшей выплаты по графику.

Просроченная задолженность не дисконтируется.

Таким образом, формула для расчета приведенной стоимости выплат будет выглядеть следующим образом:

где D - сумма просроченной задолженности.

4. Расчет номинальной стоимости пакета Долговых инструментов, эквивалентного по приведенной стоимости номинальной сумме погашаемой Задолженности заемщика.

В качестве момента приведения t0 принимается первое число месяца, в котором заключается соответствующее соглашение о погашении Задолженности заемщика.

Расчет приведенной стоимости будущих выплат по каждому Долговому инструменту (далее обозначается PV0) производится по формуле (2) на основании графика, установленного условиями эмиссии и обращения Долгового инструмента.

Расчет приведенной стоимости будущих погашаемых выплат по обязательствам заемщика (далее обозначается PVК) производится по формуле (2) на основании графика погашения Задолженности заемщика, установленного условиями соответствующего соглашения (договора).

Расчет номинальной стоимости пакета Долговых инструментов (далее обозначается NБ), эквивалентного по приведенной стоимости номинальной сумме погашаемой Задолженности заемщика, производится по формуле:

PVК - приведенная стоимость погашаемой Задолженности заемщика;

N0 - номинальная сумма пакета Долговых инструментов, используемого для расчета приведенной стоимости выплат по нему;

PV0 - приведенная стоимость выплат по пакету Долговых инструментов номинальной стоимостью N0 на момент приведения t0.