См. Документы Министерства экономического развития Российской Федерации

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 26 июля 2010 г. N 329

О МЕТОДИКЕ

ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ СРЕДНЕЙ ДОХОДНОСТИ ДОЛГОСРОЧНЫХ

ГОСУДАРСТВЕННЫХ ОБЯЗАТЕЛЬСТВ, ИСПОЛЬЗУЕМОЙ ПРИ РАСЧЕТЕ ЦЕНЫ

НА МОЩНОСТЬ ДЛЯ ПОСТАВЩИКОВ МОЩНОСТИ

В соответствии с пунктом 10 Постановления Правительства Российской Федерации от 13 апреля 2010 г. N 238 "Об определении ценовых параметров торговли мощностью на оптовом рынке электрической энергии (мощности) переходного периода" (Собрание законодательства Российской Федерации, 2010, N 16, ст. 1922) приказываю:

Утвердить прилагаемую Методику определения величины средней доходности долгосрочных государственных обязательств, используемой при расчете цены на мощность для поставщиков мощности.

Министр

Э.С.НАБИУЛЛИНА

Приложение

к Приказу Минэкономразвития России

от 26 июля 2010 г. N 329

МЕТОДИКА

ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ СРЕДНЕЙ ДОХОДНОСТИ ДОЛГОСРОЧНЫХ

ГОСУДАРСТВЕННЫХ ОБЯЗАТЕЛЬСТВ, ИСПОЛЬЗУЕМОЙ ПРИ РАСЧЕТЕ ЦЕНЫ

НА МОЩНОСТЬ ДЛЯ ПОСТАВЩИКОВ МОЩНОСТИ

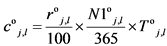

1. Величина средней доходности долгосрочных государственных обязательств за i-ый год рассчитывается по следующей формуле:

,

,где

ДГО - величина средней доходности долгосрочных государственных обязательств за i-ый год;

- объем выпуска облигации о.

- объем выпуска облигации о.При расчете величины средней доходности долгосрочных государственных обязательств используются данные торгов облигациями федерального займа на Московской бирже ("Публичное акционерное общество "Московская биржа ММВБ-РТС"), срок до погашения (срок обязательной оферты) которых составляет не менее семи лет и не более одиннадцати лет по состоянию на 31 декабря i-го года.

Величина средней доходности долгосрочных государственных обязательств определяется исходя из доходности облигаций федерального займа, включенных в котировальный список Московской биржи, итоговый удельный вес которых по результатам торгов на Московской бирже за третий квартал i-го года превышает 10%.

При определении величины средней доходности долгосрочных государственных обязательств:

удельный вес облигации федерального займа по количеству сделок по результатам торгов на Московской бирже за III квартал i-го года рассчитывается как умноженное на 100% отношение показателя суммарного количества сделок по результатам торгов на Московской бирже за III квартал i-го года в отношении соответствующей облигации федерального займа к показателю суммарного количества сделок по результатам торгов на Московской бирже за III квартал i-го года в отношении ценной бумаги, которая имеет наибольший показатель суммарного количества сделок по результатам торгов на Московской бирже за III квартал i-го года;

удельный вес облигации федерального займа по объему торгов по результатам торгов на Московской бирже за III квартал i-го года рассчитывается как умноженное на 100% отношение показателя суммарного объема торгов по результатам торгов на Московской бирже за III квартал i-го года в отношении соответствующей облигации федерального займа к показателю суммарного объема торгов по результатам торгов на Московской бирже за III квартал i-го года в отношении ценной бумаги, которая имеет наибольший показатель суммарного объема торгов по результатам торгов на Московской бирже за III квартал i-го года;

удельный вес облигации федерального займа по количеству участников торгов по результатам торгов на Московской бирже за III квартал i-го года рассчитывается как умноженное на 100% отношение показателя суммарного количества участников торгов в отношении соответствующей облигации федерального займа по результатам торгов на Московской бирже за III квартал i-го года к показателю суммарного количества участников торгов в отношении ценной бумаги по результатам торгов на Московской бирже за III квартал i-го года, которая имеет наибольший показатель суммарного количества участников торгов по результатам торгов на Московской бирже за III квартал i-го года;

итоговый удельный вес облигации федерального займа по результатам торгов на Московской бирже за III квартал i-го года рассчитывается как деленная на пять сумма удельного веса облигации федерального займа по количеству сделок на Московской бирже за III квартал i-го года, умноженного на два, удельного веса облигации федерального займа по объему торгов на Московской бирже за III квартал i-го года, умноженного на два, и удельного веса облигации федерального займа по количеству участников торгов на Московской бирже за III квартал i-го года.

Абзац утратил силу. - Приказ Минэкономразвития России от 20.01.2017 N 12.

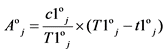

В случае отсутствия облигаций федерального займа, включенных в котировальный список Московской биржи, срок до погашения (срок обязательной оферты) которых составляет не менее семи лет и не более одиннадцати лет по состоянию на 31 декабря i-го года, итоговый удельный вес которых по результатам торгов на Московской бирже за III квартал i-го года превышает 10%, величина средней доходности долгосрочных государственных обязательств за i-ый год рассчитывается как уменьшенное на единицу произведение величины средней доходности долгосрочных государственных обязательств в (i-1)-ый год плюс единица и отношения средневзвешенной по сроку действия за i-ый год ключевой ставки Банка России плюс единица к средневзвешенной по сроку действия ключевой ставки Банка России за (i-1)-ый год плюс единица.

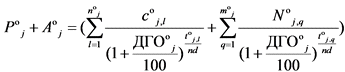

2. Средняя доходность к погашению государственных облигаций за период с 1 января по 31 декабря i-ого года рассчитывается по следующей формуле:

,

,где

nd - число дней в соответствующем году (365 или 366);

j - индекс дня, принимающий значения от 1 до nd;

- объем сделок с облигацией о за день торгов j i-ого года;

- объем сделок с облигацией о за день торгов j i-ого года; ,

,где

;

; ;

;