См. Документы Министерства экономического развития Российской Федерации

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 24 декабря 2021 г. N 794

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ПОДГОТОВКЕ СТРАТЕГИЧЕСКОГО

И КОМПЛЕКСНОГО ОБОСНОВАНИЙ ИНВЕСТИЦИОННОГО ПРОЕКТА,

А ТАКЖЕ ПО ОЦЕНКЕ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ, ПРЕТЕНДУЮЩИХ

НА ФИНАНСИРОВАНИЕ ЗА СЧЕТ СРЕДСТВ ФОНДА НАЦИОНАЛЬНОГО

БЛАГОСОСТОЯНИЯ И (ИЛИ) ПЕНСИОННЫХ НАКОПЛЕНИЙ, НАХОДЯЩИХСЯ

В ДОВЕРИТЕЛЬНОМ УПРАВЛЕНИИ ГОСУДАРСТВЕННОЙ УПРАВЛЯЮЩЕЙ

КОМПАНИИ, НА ВОЗВРАТНОЙ ОСНОВЕ, УТВЕРЖДЕННЫЕ ПРИКАЗОМ

МИНЭКОНОМРАЗВИТИЯ РОССИИ ОТ 14 ДЕКАБРЯ 2013 Г. N 741

В соответствии с пунктом 5 Правил проведения оценки целесообразности финансирования инвестиционных проектов за счет средств Фонда национального благосостояния и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании, на возвратной основе, утвержденных постановлением Правительства Российской Федерации от 5 ноября 2013 г. N 991 (Собрание законодательства Российской Федерации, 2013, N 45, ст. 5825; Официальный интернет-портал правовой информации (www.pravo.gov.ru), 2021, 6 декабря, N 0001202112060028), а также в целях приведения нормативной правовой базы Минэкономразвития России в соответствие с законодательством Российской Федерации приказываю:

Утвердить прилагаемые изменения, которые вносятся в методические указания по подготовке стратегического и комплексного обоснований инвестиционного проекта, а также по оценке инвестиционных проектов, претендующих на финансирование за счет средств Фонда национального благосостояния и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании, на возвратной основе, утвержденные приказом Минэкономразвития России от 14 декабря 2013 г. N 741 (зарегистрирован Минюстом России 7 марта 2014 г., регистрационный N 31544).

Министр

М.Г.РЕШЕТНИКОВ

Утверждены

приказом Минэкономразвития России

от 24.12.2021 N 794

ИЗМЕНЕНИЯ,

КОТОРЫЕ ВНОСЯТСЯ В МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ПО ПОДГОТОВКЕ СТРАТЕГИЧЕСКОГО И КОМПЛЕКСНОГО ОБОСНОВАНИЙ

ИНВЕСТИЦИОННОГО ПРОЕКТА, А ТАКЖЕ ПО ОЦЕНКЕ ИНВЕСТИЦИОННЫХ

ПРОЕКТОВ, ПРЕТЕНДУЮЩИХ НА ФИНАНСИРОВАНИЕ ЗА СЧЕТ СРЕДСТВ

ФОНДА НАЦИОНАЛЬНОГО БЛАГОСОСТОЯНИЯ И (ИЛИ) ПЕНСИОННЫХ

НАКОПЛЕНИЙ, НАХОДЯЩИХСЯ В ДОВЕРИТЕЛЬНОМ УПРАВЛЕНИИ

ГОСУДАРСТВЕННОЙ УПРАВЛЯЮЩЕЙ КОМПАНИИ, НА ВОЗВРАТНОЙ

ОСНОВЕ, УТВЕРЖДЕННЫЕ ПРИКАЗОМ МИНЭКОНОМРАЗВИТИЯ

РОССИИ ОТ 14 ДЕКАБРЯ 2013 Г. N 741

1. Пункт 3 признать утратившим силу.

2. Пункт 5 дополнить словами "проведения оценки целесообразности финансирования инвестиционных проектов за счет средств Фонда национального благосостояния и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании, на возвратной основе, утвержденными постановлением Правительства Российской Федерации от 5 ноября 2013 г. N 991 (далее - Правила)".

3. В пункте 6 слова "в 2 идентичных экземплярах с подписями "оригинал" и "копия" соответственно" исключить.

4. В пункте 7:

а) подпункт 7.3 изложить в следующей редакции:

"7.3. В пункте 3 паспорта инвестиционного проекта указываются все участники инвестиционного проекта, включая инициатора инвестиционного проекта, а также выгодоприобретатель, в случае если инициатором инвестиционного проекта является финансовый посредник, заключивший с выгодоприобретателем договор аренды, и (или) договор лизинга, и (или) договор займа, с указанием полного наименования, сведений об организационно-правовой форме, о местонахождении, почтового адреса (для юридического лица), фамилии, имени, отчества (последнее - при наличии), почтового адреса (для физического лица).";

б) в подпункте 7.9:

абзац пятый изложить в следующей редакции:

"средства Фонда национального благосостояния - указывается предельный объем средств Фонда национального благосостояния на всех этапах реализации инвестиционного проекта, предельные сроки привлечения средств Фонда национального благосостояния на финансирование инвестиционного проекта, предельный срок и минимальная доходность их размещения, а также виды ценных бумаг, выпускаемые для финансирования инвестиционного проекта;";

дополнить абзацем следующего содержания:

"предельная доля авансов, перечисляемых инициатором инвестиционного проекта поставщикам, подрядчикам, - указывается в процентах от объема контракта на поставку товаров, выполнение работ.";

в) в подпункте 7.10 после слов "инициатора инвестиционного проекта" дополнить словами "с указанием даты присвоения рейтинга";

г) подпункт 7.15 изложить в следующей редакции:

"7.15. В пункте 15 паспорта инвестиционного проекта указываются фамилия, имя, отчество (последнее - при наличии) и контактные данные (в том числе почтовый адрес, телефон, адрес электронной почты, иные контактные данные - при наличии) ответственного исполнителя (ответственных исполнителей) по инвестиционному проекту (в том числе со стороны выгодоприобретателя, в случае если инициатором инвестиционного проекта является финансовый посредник, заключивший с выгодоприобретателем договор аренды, и (или) договор лизинга, и (или) договор займа), осуществляющего (осуществляющих) взаимодействие с органами исполнительной власти по вопросам финансирования инвестиционного проекта за счет средств Фонда национального благосостояния и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании, на возвратной основе.".

5. В подпункте 8.4 пункта 8 цифру "9" заменить цифрами "9.1".

6. В пункте 9:

а) абзац первый изложить в следующей редакции:

"9. Оценка стратегического обоснования инвестиционного проекта проводится уполномоченным органом в срок не более 20 дней со дня поступления от инициатора инвестиционного проекта следующих документов:";

б) абзац четвертый признать утратившим силу.

7. В пункте 10:

а) в абзаце первом слово "Министерством" заменить словами "уполномоченным органом";

б) в абзаце втором слово "Министерство" заменить словами "уполномоченный орган", слова "в уполномоченный орган в срок не более 10 дней" заменить словами "инициатору инвестиционного проекта в срок не более 5 дней".

8. В абзаце первом пункта 11 слово "Министерством" заменить словами "уполномоченным органом".

9. В пунктах 12 и 13 слово "Министерство" заменить словами "уполномоченный орган".

10. Пункт 14 изложить в следующей редакции:

"14. По результатам анализа уполномоченным органом подготавливается заключение о стратегической значимости инвестиционного проекта, включающее характеристики, предусмотренные в пункте 1 формы заключения о целесообразности финансирования инвестиционного проекта, являющегося приложением N 2 к Правилам, а также результаты оценки стратегического обоснования инвестиционного проекта, предусматривающее дальнейшую оценку комплексного обоснования инвестиционного проекта или доработку инвестиционного проекта".

11. Пункт 16 признать утратившим силу.

12. Пункт 17 изложить в следующей редакции:

"17. Оценка стратегического обоснования, повторно представленного инициатором инвестиционного проекта, доработанного с учетом замечаний уполномоченного органа, осуществляется в соответствии с пунктами 9 - 15 Указаний.".

13. В пункте 18 слова "в срок не более 6 месяцев со дня представления положительного заключения Министерства об оценке стратегического обоснования инвестиционного проекта" исключить.

14. Пункт 19 дополнить абзацем следующего содержания:

"предварительные план-график реализации инвестиционного проекта и план-график финансирования инвестиционного проекта, предусмотренные Правилами осуществления мониторинга и контроля реализации самоокупаемых инфраструктурных проектов, реализуемых юридическими лицами, в финансовые активы которых размещаются средства Фонда национального благосостояния и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании, на возвратной основе, целевого использования средств Фонда национального благосостояния при финансировании указанных проектов, утвержденными постановлением Правительства Российской Федерации от 25 августа 2017 г. N 1008 (Собрание законодательства Российской Федерации, 2017, N 36, ст. 5433; 2018, N 13, ст. 1775) (далее - Правила осуществления мониторинга).".

15. В абзаце первом пункта 20 слова "в формате стандартных приложений Microsoft Office" исключить.

16. В пункте 21:

а) второе и третье предложения подпункта 21.3 исключить;

б) абзац второй подпункта 21.4.7 дополнить словами ", включая значения показателей, характеристик и рисков, предусмотренных в пунктах 2 - 6 формы заключения о целесообразности финансирования инвестиционного проекта, являющегося приложением N 2 к Правилам";

в) в абзаце втором подпункта 21.4.8 слова "в пункте 6.13" заменить словами "в подпункте 7.13 пункта 7".

17. В пункте 22:

а) в подпункте 22.2:

слова "и книги допущений" заменить словами "и формы, содержащей все основные параметры реализации инвестиционного проекта, в том числе структуру предполагаемого финансирования, процентную ставку по заемным средствам, ставку дисконтирования, макроэкономические прогнозы курса валют, прогнозы инфляции, объем сбыта, цену реализации продукции и (или) услуги (далее - книга допущений)";

предложения второе и третье исключить;

б) абзац второй подпункта 22.4 изложить в следующей редакции:

"подробное описание структуры и функций финансовой модели, включая описание всех заложенных в нее программных кодов, содержащих информацию о последовательности действий, необходимых для проведения расчетов при изменении параметров, используемых в финансовой модели (далее - макрос) (если применимо);";

в) подпункт 22.5.5 дополнить словами "экономического развития Российской Федерации (далее - Министерство)";

г) в подпункте 22.6.2:

слово "ниже" заменить словами "в подпункте 22.6.3 пункта 22 Указаний";

дополнить абзацем следующего содержания:

"В случае если реализация инвестиционного проекта предполагается на особых условиях финансирования, финансовая модель должна предусматривать возможность проведения анализа чувствительности инвестиционного проекта, включая анализ чувствительности чистой приведенной стоимости, дисконтированного срока окупаемости, внутренней нормы доходности для собственников, свободного денежного потока и коэффициента обслуживания долга, к отклонению таких условий финансирования от условий привлечения средств Фонда национального благосостояния в инвестиционный проект, предусмотренных требованиями, установленными пунктом 4(1) Правил, абзацем первым пункта 2(1) постановления Правительства Российской Федерации от 19 января 2008 г. N 18 "О порядке управления средствами Фонда национального благосостояния" (Собрание законодательства Российской Федерации, 2008, N 4, ст. 270; 2021, N 33, ст. 6113), подпунктами "б", "о", "п" пункта 6, абзацем вторым подпункта "е", подпунктом "ж" пункта 11(1) Требований к финансовым активам, в которые могут размещаться средства Фонда национального благосостояния, утвержденных указанным постановлением Правительства Российской Федерации.";

д) в подпункте 22.6.6:

в абзаце пятом слово "Libor" заменить словом "SOFR";

абзац шестой дополнить словами ", а также данные, содержащиеся в подпунктах 22.6.7 - 22.6.17 пункта 22 Указаний";

е) в абзаце третьем подпункта 22.6.17 после слова "прибыль" дополнить словами "организаций (далее - налог на прибыль)", после слова "имущество" дополнить словом "организаций";

ж) в подпункте 22.6.18:

слово "предусматривает" заменить словами "должна предусматривать";

слова "банковские ковенанты" заменить словами "кредитные ковенанты, указанные в подпункте 22.8.3 пункта 22 Указаний";

з) подпункты 22.6.19 и 22.6.20 признать утратившими силу;

и) подпункт 22.7 дополнить абзацами следующего содержания:

"При определении ставки дисконтирования (r), в случаях если в соответствии с Указаниями расчеты производятся с ее использованием, такая ставка принимается равной среднему за полугодие, предшествующее полугодию, в котором планируется проведение оценки комплексного обоснования инвестиционного проекта, опубликованному на официальном сайте публичного акционерного общества "Московская биржа ММВБ-РТС" в информационно-телекоммуникационной сети "Интернет" соответствующему сроку погашения 25 лет значению G кривой (зависимости бескупонной доходности государственных обязательств от их дюрации).

При определении ожидаемого (постоянного) темпа роста денежных потоков бюджета в постпрогнозный период (gb), в случаях если в соответствии с Указаниями расчеты производятся с его использованием, указанный показатель признается равным прогнозируемому значению инфляции за последний год прогнозного периода";

к) подпункт 22.7.1 изложить в следующей редакции:

"22.7.1. Показатель чистая приведенная стоимость рассчитывается для инвестиционного проекта в целом (NPVproject) и на собственный капитал (NPVequity) следующим образом:

1) для расчета NPVproject свободные денежные потоки по инвестиционному проекту (FCFF) <1> приводятся (дисконтируются) с использованием ставки дисконтирования (r), определенной в соответствии с подпунктом 22.7.1.9 пункта 22 Указаний. Показатель NPVproject рассчитывается по следующей формуле:

где:

где:

FCFFn - свободный денежный поток по инвестиционному проекту в n-м периоде;

n - порядковый номер периода;

N - количество лет в прогнозном периоде;

TVprojectN - постпрогнозная стоимость (постпрогнозный денежный поток) по инвестиционному проекту, приведенная к последнему году прогнозного периода;

r - ставка дисконтирования.

Инвестиционный проект признается соответствующим критерию коммерческой эффективности по инвестиционному проекту в целом, в случае если NPVproject > 0;

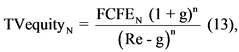

2) для расчета NPVequity свободные денежные потоки на собственный капитал (FCFE) <1> приводятся (дисконтируются) с использованием ставки дисконтирования, равной прогнозной требуемой доходности собственного капитала (Re):

где:

где:

FCFEn - свободный денежный поток на собственный капитал в n-м периоде;

n - порядковый номер периода;

N - количество лет в прогнозном периоде;

TVequityN - постпрогнозная стоимость (постпрогнозный денежный поток) на собственный капитал, приведенная к последнему году прогнозного периода;

Re - требуемая доходность вложений в собственный капитал.

Инвестиционный проект признается соответствующим критерию коммерческой эффективности для собственного капитала, в случае если NPVequity > 0.";

л) сноску "2" к подпункту 1 подпункта 22.7.1 исключить;

м) подпункт 22.7.1.1 изложить в следующей редакции:

"22.7.1.1. Расчет свободного денежного потока по инвестиционному проекту (FCFF) производится по одной из следующих формул:

1) в случае если расходы на уплату процентов не включены в денежный поток от операционной деятельности (OCF <1>):

FCFF = NI +  WC + D&A - NCI + (1 - Tax / 100) *

WC + D&A - NCI + (1 - Tax / 100) *

* NIP + ICF (3), где:

NI - чистая прибыль;

WC - изменение оборотного капитала (увеличение инвестиций в оборотный капитал);

WC - изменение оборотного капитала (увеличение инвестиций в оборотный капитал);

D&A - амортизация основных средств, нематериальных и финансовых активов;

NCI - прибыль от реализации основных средств, доходы от переоценки активов;

Tax - ставка налога на прибыль;

NIP - чистые процентные платежи (проценты, уплаченные за период, за вычетом процентов и субсидий, полученных за период);

ICF - денежный поток от инвестиционной деятельности, рассчитываемый по формуле:

ICF = - CI + k (4), где:

CI - капитальные вложения;

k - поступления от продажи активов, рассчитываемые по формуле:

k = S - (Tax / 100) (S - B) (4.1), где:

S - цена продажи активов;

B - балансовая стоимость активов на дату продажи основных средств;

2) в случае если расходы на уплату процентов включены в денежный поток от операционной деятельности:

FCFF = OCF + ICF (4.2), где:

OCF - денежный поток от операционной деятельности;

ICF - денежный поток от инвестиционной деятельности.

Денежный поток от операционной деятельности (OCF) рассчитывается по формуле:

OCF = EBIT * (1 - Tax / 100) +  WC + D&A - NCI (4.3), где:

WC + D&A - NCI (4.3), где:

EBIT - прибыль до вычета налога на прибыль и процентов (операционная прибыль);

Tax - ставка налога на прибыль;

WC - изменение оборотного капитала (увеличение инвестиций в оборотный капитал);

WC - изменение оборотного капитала (увеличение инвестиций в оборотный капитал);

D&A - амортизация основных средств, нематериальных и финансовых активов;

NCI - прибыль от реализации основных средств, доходы от переоценки активов.";

н) подпункт 22.7.1.3 признать утратившим силу;

о) в сноске "1" к подпункту 22.7.1.4 слово "investment" заменить словом "investing";

п) подпункты 22.7.1.6 и 22.7.1.7 изложить в следующей редакции:

"22.7.1.6. Расчет постпрогнозной стоимости осуществляется с использованием следующих формул:

1) при предположении о бесконечном сроке жизни инвестиционного проекта:

а) постпрогнозная стоимость (постпрогнозный денежный поток) по инвестиционному проекту, приведенная к последнему году прогнозного периода (TVprojectN), рассчитывается следующим образом:

где:

где:

FCFFN - свободные денежные потоки по инвестиционному проекту за последний год прогнозного периода;

r - ставка дисконтирования;

g - темп роста денежных потоков в постпрогнозный период;

б) постпрогнозная стоимость (постпрогнозный денежный поток) для собственников, приведенная к последнему году прогнозного периода (TVequityN), рассчитывается следующим образом:

где:

где:

FCFEN - свободные денежные потоки на собственный капитал за последний год прогнозного периода;

Re - прогнозная требуемая доходность собственного капитала;

g - темп роста денежных потоков в постпрогнозный период.

При определении значения FCFFN (FCFEN) допускается использование среднего значения FCFF (FCFE) за несколько последних лет прогнозного периода, а также учет необходимых инвестиций по инвестиционному проекту в постпрогнозном периоде;

2) при предположении о конечном сроке жизни инвестиционного проекта:

а) постпрогнозная стоимость (постпрогнозный денежный поток) по инвестиционному проекту, приведенная к последнему году прогнозного периода (TVprojectN), рассчитывается следующим образом:

где:

где:

FCFFn - свободные денежные потоки по инвестиционному проекту за последний год прогнозного периода;

g - темп роста денежных потоков в постпрогнозный период;

n - количество лет в постпрогнозном периоде;

r - ставка дисконтирования;

б) постпрогнозная стоимость (постпрогнозный денежный поток) для собственников, приведенная к последнему году прогнозного периода (TVequityN), рассчитывается следующим образом:

где:

где:

FCFEN - свободные денежные потоки на собственный капитал за последний год прогнозного периода;

g - темп роста денежных потоков в постпрогнозный период;

n - количество лет в постпрогнозном периоде;

Re - прогнозная требуемая доходность собственного капитала.

При определении значения FCFFN (FCFEN) допускается использование среднего значения FCFF (FCFE) за несколько последних лет прогнозного периода, а также учет необходимых инвестиций по инвестиционному проекту в постпрогнозном периоде.

В качестве источника темпа роста денежных потоков в постпрогнозном периоде следует использовать долгосрочный темп инфляции согласно данным Министерства.

22.7.1.7. Расчет доходности собственного капитала (Re) осуществляется с использованием модели ценообразования активов по следующей формуле:

Re = rf +  (Rm - rf) (14), где:

(Rm - rf) (14), где:

rf - безрисковая ставка;

Rm - прогнозная рыночная доходность по базовому активу;

- бета-коэффициент с учетом финансового рычага.";

- бета-коэффициент с учетом финансового рычага.";

р) в подпункте 22.7.1.8:

абзац первый дополнить словами "с учетом финансового рычага ( ) осуществляется по следующей формуле:";

) осуществляется по следующей формуле:";

абзац третий признать утратившим силу;

с) подпункт 22.7.1.9 признать утратившим силу;

т) в подпункте 22.7.2:

в абзацах пятом и одиннадцатом слово "год" заменить словом "году";

абзац тринадцатый признать утратившим силу;

у) подпункты 22.7.3 и 22.7.4 изложить в следующей редакции:

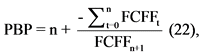

"22.7.3. Период окупаемости инвестиций (PBP) рассчитывается по формуле:

где:

где:

n - количество лет, в которых накопленный свободный денежный поток по инвестиционному проекту является отрицательным ( < 0);

< 0);

FCFFt - свободный денежный поток по инвестиционному проекту в году t;

FCFFn+1 - свободный денежный поток по инвестиционному проекту в году n+1.

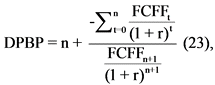

22.7.4. Для расчета дисконтированного периода окупаемости инвестиций (DPBP) используется формула:

где:

где:

n - количество лет, в которых накопленный дисконтированный свободный денежный поток по инвестиционному проекту является отрицательным ( < 0);

< 0);

FCFFt - свободный денежный поток по инвестиционному проекту в году t;

FCFFn+1 - свободный денежный поток по инвестиционному проекту в году n+1;

r - ставка дисконтирования.";

ф) подпункт 22.7.5 признать утратившим силу;

х) в абзаце седьмом подпункта 22.8.1 слова "и варьироваться в диапазоне 1.2 - 1.5, в зависимости от типа инвестиционного проекта" исключить;

ц) в абзаце шестом подпункта 22.8.2 слово "рассматриваемого" исключить;

ч) абзац восьмой подпункта 22.8.3 изложить в следующей редакции:

"Проценты - проценты к уплате (финансовые расходы).";

ш) в подпункте 22.9.1:

абзац второй изложить в следующей редакции:

"Монетизация нерыночных социально-экономических эффектов применяется для таких результатов реализации инвестиционного проекта, которые не могут быть измерены напрямую, но поддаются денежной оценке. Для денежной оценки общего социально-экономического эффекта инвестиционного проекта среднегодовая сумма, которую будет готов уплатить потребитель за увеличение доступности рассматриваемого нерыночного блага, или среднегодовая сумма, которую будет желать получить потребитель при уменьшении доступности данного нерыночного блага для сохранения исходного уровня получаемой полезности, определенная по выборке из потенциальных пользователей результатов инвестиционного проекта, умножается на общее количество потенциальных потребителей.";

в абзаце тридцать первом слова "ГП потребителя" заменить словами "готовность потребителя платить";

щ) в подпункте 22.9.3:

в подпункте 1:

в абзаце четвертом слова "магнетизированных социально-экономических эффектов), i - социальная ставка дисконтирования (SDR)" заменить словами "монетизированных социально-экономических эффектов)";

дополнить абзацем следующего содержания:

"i - социальная ставка дисконтирования (ССД);";

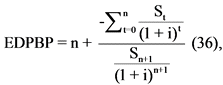

подпункт 3 изложить в следующей редакции:

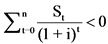

"3) расчет дисконтированного экономического периода окупаемости (EDPBP):

где:

где:

n - количество лет, в которых накопленная дисконтированная сумма экономических потоков инвестиционного проекта является отрицательной ( );

);

St - сумма экономических потоков инвестиционного проекта в году t;

Sn+1 - сумма экономических потоков инвестиционного проекта в году n+1;

i - социальная ставка дисконтирования (ССД).";

э) подпункты 22.10.1 - 22.10.4 изложить в следующей редакции:

"22.10.1. Расчет чистой приведенной стоимости бюджета (BNPV) осуществляется по формуле:

где:

где:

BCFn - денежный поток бюджета для t-го периода;

TVbudgN - постпрогнозная стоимость денежных потоков бюджета, приведенная к последнему году прогнозного периода;

N - количество лет в прогнозном периоде;

r - ставка дисконтирования.

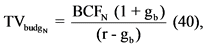

При предположении о бесконечном сроке жизни инвестиционного проекта постпрогнозный денежный поток бюджета по инвестиционному проекту, приведенный к последнему году прогнозного периода ( ), рассчитывается по формуле:

), рассчитывается по формуле:

где:

где:

BCFN - денежные потоки бюджета за последний год прогнозного периода;

gb - ожидаемый (постоянный) темп роста денежных потоков бюджета в постпрогнозный период;

r - ставка дисконтирования.

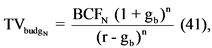

При предположении о конечном сроке жизни инвестиционного проекта постпрогнозный денежный поток бюджета по инвестиционному проекту, приведенный к последнему году прогнозного периода ( ), рассчитывается по формуле:

), рассчитывается по формуле:

где:

где:

BCFN - денежные потоки бюджета за последний год прогнозного периода;

gb - ожидаемый (постоянный) темп роста денежных потоков бюджета в постпрогнозный период;

n - количество лет в постпрогнозном периоде;

r - ставка дисконтирования.

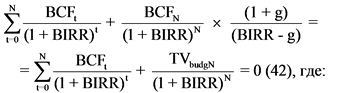

22.10.2. Внутренняя норма доходности бюджета (BIRR) находится из следующего уравнения:

BCFt - денежный поток бюджета в последний прогнозируемый период;

N - количество лет в прогнозном периоде;

g - постпрогнозный темп роста денежного потока бюджета.

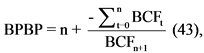

22.10.3. Период окупаемости инвестиций бюджета (BPBP) рассчитывается по формуле:

где:

где:

n - количество лет, в которых накопленный денежный поток бюджета является отрицательным ( < 0);

< 0);

BCFt - денежный поток бюджета в году t;

BCFn+1 - денежный поток бюджета в году n+1.

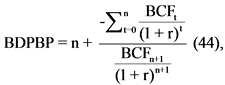

22.10.4. Для расчета показателя дисконтированного периода окупаемости бюджета (BDPBP) используется формула:

где:

где:

n - количество лет, в которых накопленный дисконтированный денежный поток бюджета является отрицательным ( < 0);

< 0);

BCFt - денежный поток бюджета в году t;

BCFn+1 - денежный поток бюджета в году n+1;

r - ставка дисконтирования.";

ю) подпункт 22.10.6 изложить в следующей редакции:

"22.10.6. Коэффициент выгод-затрат для бюджета (BBCR) рассчитывается по следующей формуле:

где:

где:

n - номер прогнозного шага;

N - количество лет в прогнозном периоде;

BCFpos, n - положительный денежный поток бюджета в году n;

BCFneg, n - отрицательный денежный поток бюджета в году n;

TVpos,N - постпрогнозная стоимость положительных денежных потоков бюджета, приведенная к последнему году прогнозного периода;

TVneg, N - постпрогнозная стоимость отрицательных денежных потоков бюджета, приведенная к последнему году прогнозного периода.

Инвестиционный проект соответствует критерию бюджетной эффективности при условии, что BBCR > 1.";

я) дополнить подпунктами 22.10.6.1 - 22.10.6.4 следующего содержания:

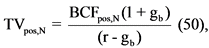

"22.10.6.1. При предположении о бесконечном сроке жизни инвестиционного проекта постпрогнозная стоимость положительных денежных потоков бюджета, приведенная к последнему году прогнозного периода (TVpos,N), рассчитывается по формуле:

где:

где:

BCFpos,N - положительный денежный поток бюджета по инвестиционному проекту за последний год прогнозного периода;

gb - ожидаемый (постоянный) темп роста денежных потоков бюджета в постпрогнозный период;

r - ставка дисконтирования.

22.10.6.2. При предположении о конечном сроке жизни инвестиционного проекта постпрогнозная стоимость положительных денежных потоков бюджета, приведенная к последнему году прогнозного периода (TVpos,N), рассчитывается по формуле:

где:

где:

BCFpos,N - положительный денежный поток бюджета по инвестиционному проекту за последний год прогнозного периода;

gb - ожидаемый (постоянный) темп роста денежных потоков бюджета в постпрогнозный период;

n - количество лет в постпрогнозном периоде;

r - ставка дисконтирования.

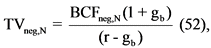

22.10.6.3. При предположении о бесконечном сроке жизни инвестиционного проекта постпрогнозная стоимость отрицательных денежных потоков бюджета, приведенная к последнему году прогнозного периода (TVneg,N), рассчитывается по формуле:

где:

где:

BCFneg,N - отрицательный денежный поток бюджета по инвестиционному проекту за последний год прогнозного периода;

gb - ожидаемый (постоянный) темп роста денежных потоков бюджета в постпрогнозный период;

r - ставка дисконтирования.

22.10.6.4. При предположении о конечном сроке жизни инвестиционного проекта постпрогнозная стоимость отрицательных денежных потоков бюджета, приведенная к последнему году прогнозного периода (TVneg, N), рассчитывается по формуле:

где:

где:

BCFneg,N - отрицательный денежный поток бюджета по инвестиционному проекту за последний год прогнозного периода;

gb - ожидаемый (постоянный) темп роста денежных потоков бюджета в постпрогнозный период;

n - количество лет в постпрогнозном периоде;

r - ставка дисконтирования.".

18. Подпункт 23.1 пункта 23 изложить в следующей редакции:

"23.1. Независимое заключение о проведении технологического аудита инвестиционного проекта должно быть предоставлено в электронном файле (или наборе файлов) и на бумажном носителе.".

19. Подпункт 24.1 пункта 24 изложить в следующей редакции:

"24.1. Маркетинговое исследование должно быть предоставлено в электронном файле (или наборе файлов) и на бумажном носителе.".

20. Подпункт 25.1 пункта 25 изложить в следующей редакции:

"25.1. Предложения от поставщиков оборудования и подрядчиков должны быть предоставлены в электронном файле (или наборе файлов) и на бумажном носителе.".

21. Пункт 26 изложить в следующей редакции:

"26. В соответствии с абзацем первым пункта 29 Правил оценка комплексного обоснования инвестиционного проекта проводится Министерством и Министерством финансов Российской Федерации в срок не более 20 дней со дня поступления от уполномоченного органа документов, предусмотренных пунктом 28 Правил:

1) паспорта инвестиционного проекта;

2) пояснительной записки;

3) бизнес-плана;

4) финансовой модели;

5) независимого заключения о проведении технологического аудита инвестиционного проекта, включающего заключение относительно технологической реализуемости инвестиционного проекта, подтверждение капитальных затрат и заключение относительно экологической безопасности инвестиционного проекта;

6) маркетингового исследования;

7) предложения от поставщиков оборудования и подрядчиков (при наличии);

8) предварительных плана-графика реализации инвестиционного проекта и плана-графика финансирования инвестиционного проекта, предусмотренных Правилами осуществления мониторинга;

9) заключения о стратегической значимости инвестиционного проекта.".

22. В пункте 29 слово "привлекает" заменить словами "может привлекать на безвозмездной основе".

23. Пункт 31 изложить в следующей редакции:

"31. Оценка, предусмотренная пунктом 30 Указаний, осуществляется Министерством на основе анализа комплексного обоснования инвестиционного проекта.".

24. Абзац четвертый пункта 32 дополнить словами "(при наличии)".

25. Абзац первый пункта 34 изложить в следующей редакции:

"34. Присвоение баллов инвестиционному проекту осуществляется членами Комиссии на основании значений показателей, характеристик и рисков, предусмотренных в пунктах 2 - 6 формы заключения о целесообразности финансирования инвестиционного проекта, являющегося приложением N 2 к Правилам, в рамках следующих возможных баллов по каждой из категорий:".

26. Абзацы второй и третий пункта 35 изложить в следующей редакции:

"в случае если значения показателей бизнес-плана и финансовой модели либо расчет таких значений не соответствуют требованиям, установленным разделом IV Указаний, - присваивается 0 баллов по соответствующей категории;

в иных случаях - присваивается от 1 балла до максимально предусмотренного пунктом 34 Указаний количества баллов в зависимости от степени эффективности инвестиционного проекта для участников инвестиционного проекта, бюджетной системы Российской Федерации и экономики Российской Федерации.".

27. Пункт 36 изложить в следующей редакции:

"36. Распределение баллов по категории анализ рисков осуществляется членами Комиссии экспертным путем, исходя из вероятности наступления рисков, степени их воздействия на инвестиционный проект, а также предлагаемых инициатором инвестиционного проекта мер по минимизации последствий их наступления.".

28. Подпункты 36.1 и 36.2 пункта 36 признать утратившими силу.

29. Пункт 38 изложить в следующей редакции:

"38. Если сумма набранных баллов составляет 80 и более, принимается положительное заключение Комиссии, на основании которого Министерство принимает решение об экономической целесообразности финансирования инвестиционного проекта за счет средств Фонда национального благосостояния и (или) пенсионных накоплений на возвратной основе (далее - решение об экономической целесообразности финансирования инвестиционного проекта) с целью реализации инвестиционного проекта, за исключением случая, предусмотренного абзацем вторым настоящего пункта.

В случае если инвестиционный проект предусматривает особые условия финансирования и сумма набранных баллов составляет 80 и более, принимается заключение Комиссии о возможности финансирования инвестиционного проекта на особых условиях финансирования, на основании которого Министерство принимает решение об экономической целесообразности финансирования инвестиционного проекта на особых условиях финансирования.

В случае принятия Министерством решения об экономической целесообразности финансирования инвестиционного проекта либо решения об экономической целесообразности финансирования инвестиционного проекта на особых условиях финансирования Министерство готовит совместное заключение о целесообразности финансирования инвестиционного проекта либо совместное заключение о целесообразности финансирования инвестиционного проекта на особых условиях финансирования и в соответствии с абзацами первым и третьим пункта 34 Правил направляет соответствующее заключение в Министерство финансов Российской Федерации в срок, установленный указанным пунктом Правил.".