См. Документы Министерства экономического развития Российской Федерации

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 20 сентября 2023 г. N 661

ОБ УТВЕРЖДЕНИИ МЕТОДИК

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ, СВЯЗАННЫХ С ПРИМЕНЕНИЕМ ОСОБОГО РЕЖИМА

ОСУЩЕСТВЛЕНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

НА ТЕРРИТОРИИ ОСОБЫХ ЭКОНОМИЧЕСКИХ ЗОН

В соответствии с пунктом 2 постановления Правительства Российской Федерации от 12 апреля 2019 г. N 439 "Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации", абзацем третьим пункта 2 постановления Правительства Российской Федерации от 15 апреля 2014 г. N 316 "Об утверждении государственной программы Российской Федерации "Экономическое развитие и инновационная экономика", постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 311 "Об утверждении государственной программы Российской Федерации "Социально-экономическое развитие Калининградской области", подпунктом "а" пункта 2 Указа Президента Российской Федерации от 8 сентября 2014 г. N 612 "Об упразднении Министерства регионального развития Российской Федерации" и подпунктом 5.3.22 пункта 5 Положения о Министерстве экономического развития Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 5 июня 2008 г. N 437, приказываю:

1. Утвердить прилагаемые:

методику оценки эффективности налоговых расходов Российской Федерации, связанных с применением особого режима осуществления предпринимательской и иной деятельности на территории особых экономических зон, созданных в соответствии с Федеральным законом от 22 июля 2005 г. N 116-ФЗ "Об особых экономических зонах в Российской Федерации", согласно приложению N 1 к настоящему приказу;

методику оценки эффективности налоговых расходов Российской Федерации, связанных с применением особого режима осуществления предпринимательской и иной деятельности в Особой экономической зоне в Калининградской области, созданной в соответствии с Федеральным законом от 10 января 2006 г. N 16-ФЗ "Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации", согласно приложению N 2 к настоящему приказу;

методику оценки эффективности налоговых расходов Российской Федерации, связанных с применением особого режима осуществления предпринимательской и иной деятельности в Особой экономической зоне в Магаданской области, созданной в соответствии с Федеральным законом от 31 мая 1999 г. N 104-ФЗ "Об Особой экономической зоне в Магаданской области", согласно приложению N 3 к настоящему приказу.

2. Контроль за исполнением настоящего приказа возложить на заместителя Министра Вахрукова Д.С.

Министр

М.Г.РЕШЕТНИКОВ

Приложение N 1

к приказу Минэкономразвития России

от 20 сентября 2023 г. N 661

МЕТОДИКА

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ, СВЯЗАННЫХ С ПРИМЕНЕНИЕМ ОСОБОГО РЕЖИМА

ОСУЩЕСТВЛЕНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ И ИНОЙ ДЕЯТЕЛЬНОСТИ

НА ТЕРРИТОРИИ ОСОБЫХ ЭКОНОМИЧЕСКИХ ЗОН, СОЗДАННЫХ

В СООТВЕТСТВИИ С ФЕДЕРАЛЬНЫМ ЗАКОНОМ ОТ 22 ИЮЛЯ

2005 Г. N 116-ФЗ "ОБ ОСОБЫХ ЭКОНОМИЧЕСКИХ ЗОНАХ

В РОССИЙСКОЙ ФЕДЕРАЦИИ"

1. Настоящая Методика определяет совокупность мероприятий, позволяющих сделать вывод о целесообразности и результативности предоставления плательщикам льгот, связанных с применением особого режима осуществления предпринимательской деятельности на территории особых экономических зон (далее - ОЭЗ), исходя из целевых характеристик налоговых расходов Российской Федерации, связанных с применением особого режима осуществления предпринимательской деятельности на территории ОЭЗ (далее - налоговые расходы).

2. Настоящая Методика используется в отношении следующих налоговых расходов, в том числе связанных с налогом на прибыль организаций (далее - налог на прибыль):

1) освобождение от уплаты налога на имущество организаций резидентов ОЭЗ (льгота, обусловливающая налоговый расход, в соответствии с пунктом 17 статьи 381 части второй Налогового кодекса Российской Федерации);

2) освобождение от уплаты налога на имущество организаций управляющих компаний ОЭЗ (льгота, обусловливающая налоговый расход, в соответствии с пунктом 23 статьи 381 части второй Налогового кодекса Российской Федерации);

3) освобождение от уплаты земельного налога резидентов ОЭЗ (льгота, обусловливающая налоговый расход, в соответствии с абзацем первым подпункта 9 пункта 1 статьи 395 части второй Налогового кодекса Российской Федерации);

4) освобождение от уплаты ввозной таможенной пошлины резидентов ОЭЗ (льгота распространяется только на товары, помещенные под таможенную процедуру свободной таможенной зоны, в соответствии с пунктами 1 и 2 статьи 201 Таможенного кодекса Евразийского экономического союза <1> и со статьей 36 Федерального закона от 22 июля 2005 г. N 116-ФЗ "Об особых экономических зонах в Российской Федерации");

--------------------------------

<1> Таможенный кодекс Евразийского экономического союза (официальный сайт Евразийского экономического союза http://www.eaeunion.org/, 12.04.2017); является обязательным для Российской Федерации в соответствии с Федеральным законом от 14 ноября 2017 г. N 317 "О ратификации Договора о Таможенном кодексе Евразийского экономического союза". Таможенный кодекс Евразийского экономического союза вступил в силу для Российской Федерации 1 января 2018 г.

5) освобождение от уплаты налога на добавленную стоимость (далее - НДС) работ резидентов портовой ОЭЗ (далее - ПОЭЗ) (льгота, обусловливающая налоговый расход, в соответствии с подпунктом 27 пункта 3 статьи 149 части второй Налогового кодекса Российской Федерации);

6) освобождение от уплаты НДС резидентов ОЭЗ промышленно-производственного типа (далее - ППТ), технико-внедренческого типа (далее - ТВТ) и ПОЭЗ (льгота распространяется только на реализацию товаров, помещенных под таможенную процедуру свободной таможенной зоны, в соответствии с абзацем третьим подпункта 1 пункта 1 статьи 164 части второй Налогового кодекса Российской Федерации);

7) пониженная ставка налога на прибыль для резидентов ОЭЗ ТВТ при зачислении в бюджет субъекта Российской Федерации (льгота, обусловливающая налоговый расход, в соответствии с абзацем шестым пункта 1 статьи 284 части второй Налогового кодекса Российской Федерации);

8) пониженная ставка налога на прибыль для резидентов ОЭЗ ППТ при зачислении в федеральный бюджет (льгота, обусловливающая налоговый расход, в соответствии с пунктом 1.2 статьи 284 части второй Налогового кодекса Российской Федерации);

9) пониженная ставка налога на прибыль для резидентов ОЭЗ ППТ при зачислении в бюджет субъекта Российской Федерации (льгота, обусловливающая налоговый расход, в соответствии с абзацем шестым пункта 1 статьи 284 части второй Налогового кодекса Российской Федерации);

10) пониженная ставка налога на прибыль для резидентов ОЭЗ туристско-рекреационного типа (далее - ТРТ) при зачислении в бюджет субъекта Российской Федерации (льгота, обусловливающая налоговый расход, в соответствии с абзацем шестым пункта 1 статьи 284 части второй Налогового кодекса Российской Федерации);

11) пониженная ставка налога на прибыль для резидентов ПОЭЗ при зачислении в федеральный бюджет (льгота, обусловливающая налоговый расход, в соответствии с пунктом 1.2 статьи 284 части второй Налогового кодекса Российской Федерации);

12) пониженная ставка налога на прибыль для резидентов ПОЭЗ при зачислении в бюджет субъекта Российской Федерации (льгота, обусловливающая налоговый расход, в соответствии с абзацем шестым пункта 1 статьи 284 части второй Налогового кодекса Российской Федерации);

13) ускоренная амортизация основных средств для резидентов ОЭЗ ППТ или ОЭЗ ТРТ (льгота, обусловливающая налоговый расход, в соответствии с подпунктом 3 пункта 1 статьи 259.3 части второй Налогового кодекса Российской Федерации);

14) освобождение от уплаты земельного налога судостроительных предприятий, имеющих статус резидента ОЭЗ ППТ (льгота, обусловливающая налоговый расход, в соответствии с подпунктом 11 пункта 1 статьи 395 части второй Налогового кодекса Российской Федерации);

15) освобождение от уплаты акциза резидентов ОЭЗ ППТ, ОЭЗ ТВТ и ПОЭЗ (льгота распространяется только на товары, помещенные под таможенную процедуру свободной таможенной зоны, в соответствии с пунктами 1 и 2 статьи 201 Таможенного кодекса Евразийского экономического союза и со статьей 36 Федерального закона от 22 июля 2005 г. N 116-ФЗ "Об особых экономических зонах в Российской Федерации").

3. Оценка эффективности налоговых расходов включает в себя оценку целесообразности налоговых расходов и оценку результативности налоговых расходов.

4. Критериями целесообразности налоговых расходов являются:

1) соответствие налоговых расходов целям государственной программы Российской Федерации "Экономическое развитие и инновационная экономика", утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 316 (далее - государственная программа "Экономическое развитие и инновационная экономика");

2) востребованность плательщиками предоставленных льгот, которая характеризуется соотношением численности плательщиков, воспользовавшихся правом на льготы, и общей численности плательщиков, за 5-летний период.

5. При оценке налоговых расходов по критерию соответствия налоговых расходов целям государственной программы "Экономическое развитие и инновационная экономика" и (или) целям социально-экономической политики Российской Федерации, не относящимся к государственной программе "Экономическое развитие и инновационная экономика", следует учитывать, что налоговый расход должен оказывать влияние на достижение целей государственной программы "Экономическое развитие и инновационная экономика" и (или) целей социально-экономической политики.

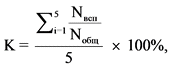

6. Для определения востребованности со стороны плательщиков предоставленных льгот используется следующая формула:

где:

K - коэффициент, характеризующий востребованность со стороны плательщиков предоставленных льгот за 5-летний период, %;

Nвсп - количество плательщиков, имеющих объекты налогообложения (прибыль, земельные участки в собственности, объекты капитального строительства на территории ОЭЗ), воспользовавшихся льготами в году i, единиц;

Nобщ - количество плательщиков, обладающих потенциальным правом на применение льготы, единиц;

i - порядковый номер года, имеющий значение от 1 до 5.

7. При проведении оценки эффективности налоговых расходов пороговое значение, при котором льгота является востребованной, не должно быть:

1) менее 30% от общего количества плательщиков, имеющих объекты налогообложения (прибыль, земельные участки в собственности, объекты капитального строительства на территории ОЭЗ), для ОЭЗ ППТ;

2) менее 30% от общего количества плательщиков, имеющих объекты налогообложения (прибыль, земельные участки в собственности, объекты капитального строительства на территории ОЭЗ), для ОЭЗ ТВТ;

3) менее 30% от общего количества плательщиков, имеющих объекты налогообложения (прибыль, земельные участки в собственности, объекты капитального строительства на территории ОЭЗ), для ПОЭЗ;

4) менее 30% от общего количества плательщиков, имеющих объекты налогообложения (прибыль, земельные участки в собственности, объекты капитального строительства на территории ОЭЗ), для ОЭЗ ТРТ.

8. Если налоговый расход не соответствует хотя бы одному из критериев, указанных в пункте 4 настоящей Методики, Минэкономразвития России надлежит представить в Минфин России предложения о сохранении (уточнении, отмене) льготы, обусловливающей налоговый расход.

9. При проведении оценки результативности налоговых расходов проводится в качестве критерия результативности налоговых расходов настоящей Методикой определяется показатель объема капитальных вложений, осуществленных резидентами ОЭЗ на территории регионов, где расположены ОЭЗ.

10. В соответствии с пунктами 16 - 18 Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденных постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439 (далее - Правила), оценка результативности налоговых расходов состоит из:

1) оценки вклада налоговой льготы, обусловливающей налоговый расход, в достижение значения показателя (индикатора) достижения целей государственной программы "Экономическое развитие и инновационная экономика", количественно характеризующего достижение цели (целей) государственной программы "Экономическое развитие и инновационная экономика", которой (которым) соответствует налоговый расход;

2) оценки бюджетной эффективности;

3) оценки совокупного бюджетного эффекта (самоокупаемости) налоговых расходов.

11. Вклад налоговых льгот в достижение показателя государственной программы "Экономическое развитие и инновационная экономика" (VНЛ) рассчитывается по формуле:

Vнл = Iснл - Iбнл,

где:

Vнл - вклад налоговых льгот в достижение показателя государственной программы "Экономическое развитие и инновационная экономика", тысяч рублей;

Iснл - общий объем капитальных вложений, фактически осуществленных получателями льгот на территории регионов, где расположены ОЭЗ, в отчетном году, тысяч рублей;

Iбнл - общий объем капитальных вложений, расчетно осуществленных получателями льгот на территории регионов, где расположены ОЭЗ, в случае отсутствия соответствующей льготы, тысяч рублей:

где:

Iбнл - объем осуществленных резидентами ОЭЗ капитальных вложений в случае отсутствия налоговых льгот в отчетном году, тысяч рублей;

Ii - объем осуществленных i-м резидентом ОЭЗ капитальных вложений в отчетном году, тысяч рублей;

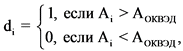

di - сравнительный коэффициент рентабельности:

где:

Ai - показатель рентабельности (по операционной прибыли за вычетом всех налогов) для i-го резидента ОЭЗ в случае отсутствия налоговых льгот в отчетном году, %;

AОКВЭД - показатель рентабельности (по операционной прибыли за вычетом всех налогов) по сопоставимому коду Общероссийского классификатора видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС Ред. 2) (к которому относится i-й резидент ОЭЗ по основному виду деятельности) в среднем по Российской Федерации в отчетном году, %.

Оценка вклада налоговых льгот в достижение критерия результативности налоговых расходов эффективна, если вклад налоговых льгот в достижение критерия результативности налоговых расходов имеет положительное значение.

12. В целях проведения оценки бюджетной эффективности налоговых расходов осуществляется сравнительный анализ результативности предоставления налоговых льгот и результативности применения альтернативных механизмов достижения целей государственной программы "Экономическое развитие и инновационная экономика".

В качестве альтернативных механизмов достижения целей государственной программы "Экономическое развитие и инновационная экономика" учитываются субсидии или иные формы непосредственной финансовой поддержки.

13. Оценка бюджетной эффективности налоговых расходов проводится агрегированно.

Показатель бюджетной эффективности налоговых расходов (налоговых льгот) Bj рассматривается как прирост показателя (индикатора) достижения целей государственной программы "Экономическое развитие и инновационная экономика" на 1 рубль налоговых расходов и на 1 рубль расходов федерального бюджета для достижения того же показателя (индикатора) в случае применения альтернативных механизмов и рассчитывается по формуле:

Bj = Nj - Aj,

где:

Bj - соответствующий налоговый расход (налоговая льгота), тысяч рублей;

Nj - общий объем налоговых льгот по j-му налоговому расходу, полученный плательщиками, обеспечившими достижение показателя в отчетном году, тысяч рублей;

Aj - сумма средств федерального бюджета (государственная поддержка), направленная получателям по альтернативному для j-го налогового расхода (налоговой льготы) механизму поддержки, обеспечившим достижение показателя в отчетном году, тысяч рублей. Объем государственной поддержки может определяться как объем предоставленных налоговых льгот, скорректированный на коэффициент, учитывающий расходы на администрирование предоставления мер государственной поддержки.

Бюджетная эффективность налоговых расходов признается положительной при достижении Bj отрицательного или нулевого значения.

14. Выводы по результатам оценки эффективности налоговых расходов должны включать:

1) выводы о достижении целевых характеристик (критериев целесообразности) налоговых расходов;

2) выводы о вкладе налоговых расходов в достижение целей государственной программы "Экономическое развитие и инновационная экономика";

3) выводы о наличии или об отсутствии более результативных (менее затратных для федерального бюджета) альтернативных механизмов достижения целей государственной программы "Экономическое развитие и инновационная экономика".

15. Выводы должны отражать, эффективными или неэффективными являются налоговые расходы.

По итогам оценки эффективности налоговых расходов Минэкономразвития России формирует вывод о необходимости сохранения, уточнения или отмены налоговых льгот, обусловливающих налоговые расходы.

16. По результатам оценки эффективности налоговых расходов Минэкономразвития России формируется отчет, содержащий сведения о результатах оценки эффективности налоговых расходов, а также рекомендации по результатам указанной оценки, включая рекомендации Минфину России о необходимости сохранения (уточнения, отмены) предоставленных плательщикам налоговых льгот.

Отчет представляется в виде электронной таблицы, содержащей данные из паспорта налоговых расходов, краткое описание результатов оценки эффективности налоговых расходов и рекомендации по результатам оценки эффективности налоговых расходов.

В соответствии с пунктом 23 Правил указанные сведения совместно с паспортами налоговых расходов Российской Федерации направляются в Минфин России ежегодно до 15 декабря (уточненные данные - до 1 марта).

17. Результаты оценки эффективности налоговых расходов должны максимально подробно отражать результаты оценки целесообразности и результативности налоговых расходов, а также оценки совокупного бюджетного эффекта.

Приложение N 2

к приказу Минэкономразвития России

от 20 сентября 2023 г. N 661

МЕТОДИКА

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ, СВЯЗАННЫХ С ПРИМЕНЕНИЕМ ОСОБОГО РЕЖИМА

ОСУЩЕСТВЛЕНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ И ИНОЙ ДЕЯТЕЛЬНОСТИ

В ОСОБОЙ ЭКОНОМИЧЕСКОЙ ЗОНЕ В КАЛИНИНГРАДСКОЙ ОБЛАСТИ,

СОЗДАННОЙ В СООТВЕТСТВИИ С ФЕДЕРАЛЬНЫМ ЗАКОНОМ ОТ 10 ЯНВАРЯ

2006 Г. N 16-ФЗ "ОБ ОСОБОЙ ЭКОНОМИЧЕСКОЙ ЗОНЕ

В КАЛИНИНГРАДСКОЙ ОБЛАСТИ И О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В НЕКОТОРЫЕ ЗАКОНОДАТЕЛЬНЫЕ АКТЫ

РОССИЙСКОЙ ФЕДЕРАЦИИ"

1. Настоящая Методика определяет совокупность мероприятий, подходов, позволяющих сделать вывод о целесообразности и результативности предоставления льгот резидентам Особой экономической зоны в Калининградской области (далее соответственно - резиденты ОЭЗ в Калининградской области, ОЭЗ в Калининградской области), связанных с применением специального правового режима ОЭЗ в Калининградской области, исходя из целевых характеристик налоговых расходов Российской Федерации, связанных с применением особого режима осуществления предпринимательской и иной деятельности в ОЭЗ в Калининградской области.

2. Настоящая Методика используется в отношении следующих налоговых расходов, в том числе связанных с налогом на прибыль организаций (далее - налог на прибыль):

1) пониженные тарифы страховых взносов для резидентов ОЭЗ в Калининградской области (льгота, обусловливающая налоговый расход в соответствии с подпунктом 14 пункта 1 статьи 427 части второй Налогового кодекса Российской Федерации);

2) освобождение от уплаты налога на добавленную стоимость резидентов ОЭЗ в Калининградской области (льгота, обусловливающая налоговый расход в соответствии с подпунктом 1.1 пункта 1 статьи 151 части второй Налогового кодекса Российской Федерации);

3) пониженная ставка налога на прибыль для резидентов ОЭЗ в Калининградской области при зачислении в бюджет субъекта Российской Федерации (льгота, обусловливающая налоговый расход в соответствии с пунктом 6, подпунктом 1 пункта 7 статьи 288.1 части второй Налогового кодекса Российской Федерации);

4) пониженная ставка налога на прибыль для резидентов ОЭЗ в Калининградской области при зачислении в федеральный бюджет (льгота, обусловливающая налоговый расход в соответствии с пунктом 6, подпунктом 2 пункта 7 статьи 288.1 части второй Налогового кодекса Российской Федерации);

5) пониженная ставка налога на имущество организаций для резидентов ОЭЗ в Калининградской области (льгота, обусловливающая налоговый расход в соответствии с пунктами 3, 4 статьи 385.1 части второй Налогового кодекса Российской Федерации);

6) освобождение от уплаты ввозной таможенной пошлины резидентов ОЭЗ в Калининградской области (льгота, обусловливающая налоговый расход в соответствии со статьей 9 Федерального закона от 10 января 2006 г. N 16-ФЗ "Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации");

7) освобождение от уплаты утилизационного сбора транспортных средств, которые помещаются под таможенную процедуру свободной таможенной зоны, применяемую на территории ОЭЗ в Калининградской области резидентами ОЭЗ в Калининградской области (льгота, обусловливающая налоговый расход в соответствии с абзацем четвертым пункта 6 статьи 24.1 Федерального закона от 24 июня 1998 г. N 89-ФЗ "Об отходах производства и потребления").

3. Оценка эффективности налоговых расходов включает в себя оценку целесообразности налоговых расходов и оценку результативности налоговых расходов.

4. При проведении оценки эффективности налоговых расходов, указанных в пункте 2 настоящей Методики, необходимо исходить из того, что такие налоговые расходы носят стимулирующий характер.

5. Оценка целесообразности налоговых расходов осуществляется по следующим критериям:

1) соответствие налоговых расходов целям государственной программы Российской Федерации "Социально-экономическое развитие Калининградской области", утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 311 (далее - государственная программа);

2) востребованность плательщиками предоставленных льгот характеризуется соотношением численности плательщиков, воспользовавшихся правом на льготы, и общей численности плательщиков, имеющих право на их применение, за 5-летний период.

Налоговые расходы (льготы), указанные в пункте 2 настоящей Методики, способствуют достижению цели государственной программы - устойчивое функционирование организаций и предприятий региона и стабильность рынка труда в целях роста среднедушевых денежных доходов населения на уровне до 39,5 тыс. рублей к 2025 году (далее - цель). Для достижения цели государственной программы предусмотрено решение задачи по улучшению экономических условий для организаций и предприятий региона.

Востребованность плательщиками предоставления льгот (Вт) рассчитывается по формуле:

где:

Плл - численность плательщиков, воспользовавшихся правом на льготы, единиц;

Плп - общая численность плательщиков, имеющих право на применение льготы, единиц;

i - период расчета от 1 до 5 лет.

6. К общему количеству плательщиков с целью использования настоящей Методики в отношении налоговых расходов, указанных:

- в подпунктах 1 - 5 пункта 2 настоящей Методики, относится количество плательщиков, потенциально имеющих право на получение данной льготы с учетом реализуемого резидентом ОЭЗ в Калининградской области инвестиционного проекта. Общее количество плательщиков определяется на основании сведений из единого реестра резидентов ОЭЗ в Калининградской области;

- в подпункте 6 пункта 2 настоящей Методики, относится количество плательщиков, осуществляющих внешнеэкономическую деятельность и имеющих право на получение льгот;

- в подпункте 7 пункта 2 настоящей Методики, относится количество плательщиков в соответствии с абзацем вторым пункта 3 статьи 24.1 Федерального закона от 24 июня 1998 г. N 89-ФЗ "Об отходах производств и потребления".

В случае если налоговая льгота действует менее 5 лет, то оценка ее востребованности проводится за фактический и прогнозный периоды действия льготы, сумма которых составляет 5 лет.

При проведении оценки эффективности налоговых расходов пороговое значение, при котором льгота является востребованной, не должно быть менее 50 процентов.

7. Налоговые расходы признаются целесообразными при одновременном соответствии обоим критериям целесообразности, указанным в пункте 5 настоящей Методики.

Если налоговые расходы не соответствуют хотя бы одному из критериев целесообразности, куратор налоговых расходов представляет в Минфин России предложения о сохранении (уточнении, отмене) льготы, обусловливающей налоговый расход, согласно информации, определенной пунктом 23 Правилами формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439 (далее - Правила).

8. В рамках настоящей Методики целевая категория налоговых расходов определена как стимулирующая. Налоговые расходы направлены на развитие предпринимательской, инвестиционной, инновационной деятельности и последующий рост поступлений в бюджеты бюджетной системы Российской Федерации.

9. Оценка результативности налоговых расходов состоит из:

1) оценки вклада налоговой льготы, обусловливающей налоговый расход, в изменение значения показателя (индикатора) достижения целей государственной программы;

2) оценки бюджетной эффективности;

3) оценки совокупного бюджетного эффекта.

10. Оценка вклада налоговой льготы, обусловливающей налоговый расход, для достижения цели государственной программы проводится агрегированно.

Для оценки вклада налоговой льготы в решение задачи по улучшению экономических условий для организаций и предприятий региона сопоставляется значение показателя "Инвестиции резидентов ОЭЗ в Калининградской области в основной капитал" со значением в аналогичном периоде, которое могло бы быть на территории Калининградской области, в случае если бы отсутствовали действующие льготы для резидентов ОЭЗ в Калининградской области.

Для сравнения значений показателей используется следующая формула:

В = Iс учетом льгот - Iбез учета льгот,

где:

В - вклад налоговых льгот в достижение показателя государственной программы, тысяч рублей;

Iс учетом льгот - общий объем капитальных вложений на территории Калининградской области, где расположена ОЭЗ в Калининградской области, с учетом льгот (за исключением капитальных вложений, осуществленных за счет средств бюджетов бюджетной системы Российской Федерации), получателей льготы в отчетном году, тысяч рублей;

Iбез учета льгот - общий объем капитальных вложений на территории Калининградской области, где расположена ОЭЗ в Калининградской области, с учетом льгот (за исключением капитальных вложений, осуществленных за счет средств бюджетов бюджетной системы Российской Федерации), получателей льготы в случае отсутствия соответствующей льготы, тысяч рублей.

Значение Iбез учета льгот рассчитывается по формуле:

где:

Iбез учета льгот - объем осуществленных резидентами ОЭЗ в Калининградской области капитальных вложений в случае отсутствия налоговых льгот в отчетном году, тысяч рублей;

Ii - объем осуществленных i-м резидентом ОЭЗ в Калининградской области капитальных вложений по проекту в отчетном году, тысяч рублей;

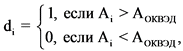

di - сравнительный коэффициент рентабельности:

где:

Ai - показатель рентабельности (по операционной прибыли за вычетом всех налогов) для i-го резидента ОЭЗ в Калининградской области в случае отсутствия налоговых льгот в отчетном году, %;

AОКВЭД - показатель рентабельности (по операционной прибыли за вычетом всех налогов) по сопоставимому коду Общероссийского классификатора видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС Ред. 2) (к которому относится i-й резидент ОЭЗ в Калининградской области по основному виду деятельности) в среднем по Российской Федерации в отчетном году, %.

Оценка вклада налоговых льгот в достижение критерия результативности налоговых расходов эффективна, если вклад налоговых льгот в достижение критерия результативности налоговых расходов имеет положительное значение.

11. В целях проведения оценки бюджетной эффективности налоговых расходов осуществляется сравнительный анализ результативности предоставления льгот и результативности применения альтернативных механизмов достижения целей государственной программы.

В качестве альтернативных механизмов достижения целей государственной программы и (или) целей социально-экономической политики, не относящихся к государственной программе, учитываются субсидии или иные формы непосредственной финансовой поддержки.

Оценка бюджетной эффективности налоговых расходов проводится агрегированно.

Показатель бюджетной эффективности налогового расхода (налоговой льготы) (Bj) рассчитывается как прирост показателя (индикатора) достижения целей государственной программы и (или) целей социально-экономической политики на 1 рубль налоговых расходов и на 1 рубль расходов федерального бюджета для достижения того же показателя (индикатора) в случае применения альтернативных механизмов по следующей формуле:

Bj = Nj - Aj,

где:

Bj - соответствующий налоговый расход (налоговая льгота), тысяч рублей;

Nj - общий объем налоговых льгот по j-му налоговому расходу, полученный плательщиками, обеспечившими достижение показателя в отчетном году, тысяч рублей;

Aj - сумма средств федерального бюджета (государственная поддержка), направленная получателям по альтернативному для j-го налогового расхода (налоговой льготы) механизму поддержки, обеспечившим достижение показателя в отчетном году, тысяч рублей. Объем государственной поддержки может определяться как объем предоставленных налоговых льгот, скорректированный на коэффициент, учитывающий расходы на администрирование предоставления мер государственной поддержки.

Бюджетная эффективность налоговых расходов признается положительной при достижении Bj отрицательного или нулевого значения.

12. Оценка совокупного бюджетного эффекта (самоокупаемости) налоговых расходов направлена на определение окупаемости налоговых расходов посредством увеличения налоговых поступлений в бюджеты бюджетной системы Российской Федерации от лиц, применивших налоговые льготы, обусловливающие налоговые расходы.

Расчет оценки совокупного бюджетного эффекта (самоокупаемости) налоговых расходов производится в соответствии с пунктами 20 - 21 Правил.

13. По итогам оценки эффективности налоговых расходов куратором формируются выводы:

- о достижении целевых характеристик (критериев целесообразности) налоговых расходов;

- о вкладе налоговых расходов в достижение цели государственной программы;

- о наличии или отсутствии более результативных (менее затратных для федерального бюджета) альтернативных механизмов достижения целей государственной программы.

14. По результатам оценки эффективности налоговых расходов куратором формируется отчет, содержащий сведения о результатах оценки эффективности налоговых расходов, а также рекомендации по результатам указанной оценки, включая рекомендации Минфину России о необходимости сохранения (уточнения, отмены) предоставленной плательщикам налоговых льгот.

Отчет представляется в виде электронной таблицы, содержащей данные из паспорта налоговых расходов, краткое описание результатов оценки эффективности налоговых расходов и рекомендации по результатам оценки эффективности налоговых расходов.

В соответствии с пунктом 23 Правил указанные сведения совместно с паспортами налоговых расходов Российской Федерации направляются в Минфин России ежегодно до 15 декабря (уточненные данные - до 1 марта).

15. Все результаты оценки эффективности налоговых расходов должны соответствовать требованиям, определенным Правилами. Рекомендации по результатам оценки налоговых расходов включают обоснование необходимости сохранения, уточнения или отмены налоговых льгот.

Приложение N 3

к приказу Минэкономразвития России

от 20 сентября 2023 г. N 661

МЕТОДИКА

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ, СВЯЗАННЫХ С ПРИМЕНЕНИЕМ ОСОБОГО РЕЖИМА

ОСУЩЕСТВЛЕНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ И ИНОЙ ДЕЯТЕЛЬНОСТИ

В ОСОБОЙ ЭКОНОМИЧЕСКОЙ ЗОНЕ В МАГАДАНСКОЙ ОБЛАСТИ, СОЗДАННОЙ

В СООТВЕТСТВИИ С ФЕДЕРАЛЬНЫМ ЗАКОНОМ ОТ 31 МАЯ 1999 Г.

N 104-ФЗ "ОБ ОСОБОЙ ЭКОНОМИЧЕСКОЙ ЗОНЕ

В МАГАДАНСКОЙ ОБЛАСТИ"

1. Настоящая Методика определяет совокупность мероприятий, подходов, позволяющих сделать вывод о целесообразности и результативности предоставления плательщикам льгот, связанных с применением особого режима осуществления предпринимательской и иной деятельности на территории Особой экономической зоны Магаданской области (далее соответственно - ОЭЗ в Магаданской области, резиденты ОЭЗ в Магаданской области) исходя из целевых характеристик налоговых расходов Российской Федерации, связанных с применением особого режима осуществления предпринимательской и иной деятельности в ОЭЗ в Магаданской области (далее - налоговые расходы).

2. Настоящая Методика используется в отношении следующих налоговых расходов, в том числе связанных с налогом на прибыль организаций (далее - налог на прибыль):

1) освобождение от уплаты налога на добавленную стоимость участников ОЭЗ в Магаданской области (льгота, обусловливающая налоговый расход в соответствии со статьей 6.1 Федерального закона от 31 мая 1999 г. N 104-ФЗ "Об Особой экономической зоне в Магаданской области");

2) пониженная ставка налога на прибыль для участников ОЭЗ в Магаданской области при зачислении в федеральный бюджет (льгота, обусловливающая налоговый расход в соответствии с пунктом 1.10 статьи 284 части второй Налогового кодекса Российской Федерации);

3) пониженная ставка налога на добычу полезных ископаемых при добыче полезных ископаемых, за исключением углеводородного сырья и общераспространенных полезных ископаемых, на участках недр, расположенных полностью или частично на территории Магаданской области (льгота, обусловливающая налоговый расход в соответствии с пунктом 2.3 статьи 342 части второй Налогового кодекса Российской Федерации);

4) освобождение от уплаты ввозной таможенной пошлины участников ОЭЗ в Магаданской области (льгота, обусловливающая налоговый расход в соответствии со статьей 6.1 Федерального закона от 31 мая 1999 г. N 104-ФЗ "Об Особой экономической зоне в Магаданской области").

3. Оценка эффективности налоговых расходов включает в себя оценку целесообразности налоговых расходов и оценку результативности налоговых расходов.

4. При проведении оценки эффективности налоговых расходов, указанных в пункте 2 настоящей Методики, необходимо исходить из того, что такие налоговые расходы носят стимулирующий характер.

5. Оценка целесообразности налоговых расходов проводится в соответствии со следующими критериями:

1) соответствие налоговых расходов целям государственной программы Российской Федерации "Экономическое развитие и инновационная экономика", утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 316 (далее - государственная программа), и (или) целям социально-экономической политики Российской Федерации, не относящимся к государственной программе;

2) востребованность плательщиками предоставленных льгот, которая характеризуется соотношением численности плательщиков, воспользовавшихся правом на льготы, и общей численности плательщиков, за 5-летний период.

6. Налоговые расходы (льготы), указанные в пункте 2 настоящей Методики, оказывают влияние на достижение цели и задачи государственной программы, а именно создание благоприятных условий для концентрации инвестиционных ресурсов и ведения бизнеса в Российской Федерации.

7. К общему количеству плательщиков относится количество резидентов ОЭЗ в Магаданской области, потенциально имеющих право на получение данной льготы.

8. Востребованность плательщиками предоставленных льгот характеризуется соотношением численности плательщиков, воспользовавшихся правом на льготы, и общей численности плательщиков, имеющих право на их применение, за 5-летний период.

При определении востребованности плательщиками предоставленных льгот не учитываются хозяйствующие субъекты, у которых отсутствуют основания для уплаты соответствующих платежей (в частности, находящиеся на специальных режимах налогообложения).

Для определения востребованности плательщиками предоставленных льгот используется следующая формула:

где:

K - коэффициент, характеризующий востребованность плательщиками предоставленных льгот за 5-летний период, %;

NВСП - количество плательщиков, воспользовавшихся льготами в году i, единиц;

Nобщ - количество плательщиков, обладающих потенциальным правом на применение льготы, единиц;

i - порядковый номер года, имеющий значение от 1 до 5.

Налоговая льгота считается востребованной в случае, если ей воспользовались не менее 50% плательщиков от их общего количества.

9. Налоговые расходы должны соответствовать критериям целесообразности, указанным в пункте 5 настоящей Методики. Если налоговые расходы не соответствуют хотя бы одному из таких критериев, Минэкономразвития России представляет в Минфин России предложения о сохранении (уточнении, отмене) льготы, обусловливающей налоговый расход.

10. В соответствии с пунктами 16 и 18 Правилами формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439 (далее - Правила), оценка результативности налоговых расходов состоит из:

оценки вклада налоговой льготы, обусловливающей налоговый расход, в изменение значения показателя (индикатора) достижения целей государственной программы;

оценки бюджетной эффективности;

оценки совокупного бюджетного эффекта.

Целевая категория налоговых расходов - стимулирующие.

11. Оценка вклада налоговой льготы, обусловливающей налоговый расход, в изменение значения показателя (индикатора) достижения целей государственной программы, количественно характеризующего достижение цели (целей) данной государственной программы, проводится агрегированно.

Для оценки вклада налоговой льготы в решение задачи по улучшению экономических условий для организаций и предприятий региона значение показателя "Инвестиции участников ОЭЗ в Магаданской области в основной капитал" сопоставляется со значением в аналогичном периоде, которое могло бы быть на территории Магаданской области в случае, если бы отсутствовали действующие льготы для участников ОЭЗ в Магаданской области.

Для сравнения значений показателей используется следующая формула:

В = Iс учетом льгот - Iбез учета льгот,

где:

В - вклад налоговых льгот в достижение показателя государственной программы, тысяч рублей;

Iс учетом льгот - общий объем капитальных вложений на территории Магаданской области, где расположена ОЭЗ в Магаданской области, с учетом льгот (за исключением капитальных вложений, осуществленных за счет средств бюджетов бюджетной системы Российской Федерации), получателей льготы в отчетном году, тысяч рублей;

Iбез учета льгот - общий объем капитальных вложений на территории Магаданской области, где расположена ОЭЗ в Магаданской области, с учетом льгот (за исключением капитальных вложений, осуществленных за счет средств бюджетов бюджетной системы Российской Федерации), получателей льготы в случае отсутствия соответствующей льготы, тысяч рублей.

Значение Iбез учета льгот рассчитывается по формуле:

где:

Iбез учета льгот - объем осуществленных резидентами ОЭЗ в Магаданской области капитальных вложений в случае отсутствия налоговых льгот в отчетном году, тысяч рублей;

Ii - объем осуществленных i-м резидентом ОЭЗ в Магаданской области капитальных вложений по проекту в отчетном году, тысяч рублей;

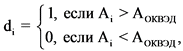

di - сравнительный коэффициент рентабельности, %:

где:

Ai - показатель рентабельности (по операционной прибыли за вычетом всех налогов) для i-го резидента ОЭЗ в Магаданской области в случае отсутствия налоговых льгот в отчетном году, %;

AОКВЭД - показатель рентабельности (по операционной прибыли за вычетом всех налогов) по сопоставимому коду Общероссийского классификатора видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС Ред. 2) (к которому относится i-й резидент ОЭЗ в Магаданской области по основному виду деятельности) в среднем по Российской Федерации в отчетном году, %.

Оценка вклада налоговых льгот в достижение критерия результативности налоговых расходов эффективна, если вклад налоговых льгот в достижение критерия результативности налоговых расходов имеет положительное значение.

12. В целях проведения оценки бюджетной эффективности налоговых расходов осуществляется сравнительный анализ результативности предоставления налоговых льгот и результативности применения альтернативных механизмов достижения целей государственной программы.

В качестве альтернативных механизмов достижения целей государственной программы учитываются субсидии или иные формы непосредственной финансовой поддержки.

Оценка бюджетной эффективности налоговых расходов проводится агрегированно.

Показатель бюджетной эффективности налогового расхода (налоговой льготы) Bj рассматривается как прирост показателя (индикатора) достижения целей государственной программы на 1 рубль налоговых расходов и на 1 рубль расходов федерального бюджета для достижения того же показателя (индикатора) в случае применения альтернативных механизмов по следующей формуле:

Bj = Nj - Aj,

где:

Bj - соответствующий налоговый расход (налоговая льгота), тысяч рублей;

Nj - общий объем налоговых льгот по j-му налоговому расходу, полученный плательщиками, обеспечившими достижение показателя в отчетном году, тысяч рублей;

Aj - сумма средств федерального бюджета (государственная поддержка), направленная получателям по альтернативному для j-го налогового расхода (налоговой льготы) механизму поддержки, обеспечившим достижение показателя в отчетном году, тысяч рублей. Объем государственной поддержки может определяться как объем предоставленных налоговых льгот, скорректированный на коэффициент, учитывающий расходы на администрирование предоставления мер государственной поддержки.

Бюджетная эффективность признается положительной при достижении Bj отрицательного или нулевого значения.

13. Оценка совокупного бюджетного эффекта (самоокупаемости) налоговых расходов направлена на определение окупаемости налоговых расходов посредством увеличения налоговых поступлений в бюджеты бюджетной системы Российской Федерации от лиц, применивших налоговые льготы, обусловливающие налоговые расходы.

Расчет оценки совокупного бюджетного эффекта (самоокупаемости) налоговых расходов производится в соответствии с пунктами 20 - 21 Правил.

14. По итогам оценки эффективности налоговых расходов куратором формируются выводы:

1) о достижении целевых характеристик (критериев целесообразности) налоговых расходов;

2) о вкладе налоговых расходов в достижение цели и задачи государственной программы и (или) целей социально-экономической политики;

3) о наличии или об отсутствии более результативных (менее затратных для федерального бюджета) альтернативных механизмов достижения целей государственной программы.

15. По результатам оценки эффективности налоговых расходов куратором формируется отчет, содержащий сведения о результатах оценки эффективности налоговых расходов, а также рекомендации по результатам указанной оценки, включая рекомендации Минфину России о необходимости сохранения (уточнения, отмены) предоставленной плательщикам налоговых льгот.

Отчет представляется в формате электронной таблицы, содержащей данные из паспорта налоговых расходов, краткое описание результатов оценки эффективности налоговых расходов и рекомендации по результатам оценки эффективности налоговых расходов.

В соответствии с пунктом 23 Правил указанные сведения совместно с паспортами налоговых расходов Российской Федерации направляются в Минфин России ежегодно до 15 декабря (уточненные данные - до 1 марта).

16. Все результаты оценки эффективности налоговых расходов должны соответствовать требованиям, определенным Правилами. Рекомендации по результатам оценки налоговых расходов включают в себя обоснование необходимости сохранения, уточнения или отмены налоговых льгот.