См. Документы Министерства экономического развития Российской Федерации

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 19 февраля 2015 г. N 74

ОБ УТВЕРЖДЕНИИ ОСНОВНЫХ ПОЛОЖЕНИЙ

СТРАТЕГИИ РАЗВИТИЯ НАЦИОНАЛЬНОЙ ГАРАНТИЙНОЙ СИСТЕМЫ

ПОДДЕРЖКИ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

НА ПЕРИОД ДО 2020 ГОДА

В целях повышения доступности финансовой поддержки, в том числе поручительств, гарантий и иных форм поддержки для субъектов малого и среднего предпринимательства и формирования единой системы гарантийной поддержки субъектов малого и среднего предпринимательства приказываю:

1. Утвердить прилагаемые основные положения Стратегии развития Национальной гарантийной системы поддержки малого и среднего предпринимательства на период до 2020 года.

2. Контроль за исполнением настоящего приказа оставляю за собой.

Министр

А.В.УЛЮКАЕВ

Утверждены

приказом Минэкономразвития России

от "__" ___________ N __

ОСНОВНЫЕ ПОЛОЖЕНИЯ

СТРАТЕГИИ РАЗВИТИЯ НАЦИОНАЛЬНОЙ ГАРАНТИЙНОЙ СИСТЕМЫ

ПОДДЕРЖКИ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

НА ПЕРИОД ДО 2020 ГОДА

Термины и определения

Бизнес-процессы - последовательности технологически связанных операций по предоставлению продуктов и услуг и (или) осуществлению конкретного вида обеспечивающей деятельности организации.

Владелец риска - должностное лицо или структурное подразделение, отвечающее за разработку и внедрение мероприятий по управлению риском.

Национальная гарантийная система (НГС) - трехуровневая система гарантийных организаций, включающая в себя акционерное общество "Федеральная корпорация по развитию малого и среднего предпринимательства" (далее - АО "Корпорация "МСП"), акционерное общество "Российский Банк поддержки малого и среднего предпринимательства" (далее - АО "МСП Банк") и региональные гарантийные организации (РГО), которые во взаимодействии друг с другом обеспечивают значимую и эффективную поддержку субъектам малого и среднего предпринимательства (далее - МСП), организациям, образующим инфраструктуру поддержки субъектов МСП (далее - организации инфраструктуры поддержки), специализированным финансовым обществам в рамках сделок секьюритизации на федеральном и региональном уровнях с помощью гарантий и поручительств, а также единых стандартов работы гарантийных организаций.

Гарантийная поддержка, предоставленная участниками НГС (далее - гарантийная поддержка) - это:

гарантии и поручительства по кредитным договорам и договорам займа, заключенным с субъектами МСП, организациями инфраструктуры поддержки, финансовыми организациями, по договорам финансовой аренды (лизинга), заключенным с субъектами МСП, участниками НГС;

гарантии и поручительства, обеспечивающие исполнение субъектами МСП обязательств перед организациями инфраструктуры поддержки, финансовыми организациями (в том числе обязательств по договорам финансовой аренды (лизинга), обязательств по удовлетворению требований по выданным в целях обеспечения обязательств субъектов МСП банковским гарантиям, обязательств по передаче субъектам МСП денежных средств, включая средства в счет денежных требований по договорам финансирования под уступку денежного требования (договорам факторинга));

гарантии и поручительства, обеспечивающие сделки по секьюритизации портфеля кредитов субъектов МСП;

гарантии, предоставляемые субъектам МСП в целях обеспечения их участия в закупках в соответствии с Федеральным законом от 18 июля 2011 г. N 223-ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц" и Федеральным законом от 5 апреля 2013 г. N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (далее соответственно - закупки, законодательство в сфере закупок);

гарантии, предоставляемые субъектам МСП для обеспечения исполнения ими договоров, контрактов, заключенных по результатам закупок;

поручительства в рамках реализации Программы стимулирования кредитования субъектов МСП.

Гарантийный капитал - объем средств, сформированных за счет средств бюджетов всех уровней, финансового результата от деятельности РГО, иных целевых поступлений в целях обеспечения деятельности по предоставлению поручительств и (или) независимых гарантий.

Идентификация рисков - выявление рисков, потенциально способных повлиять на текущую деятельность или планируемые операции НГС.

Интегрированная основа системы управления рисками - система управления рисками, предусматривающая многоуровневость процессов управления рисками и их интеграцию в общеорганизационные процессы гарантийной организации.

Консолидированный объем финансовой поддержки - это суммарный объем:

финансовой поддержки;

кредитов, предоставленных субъектам МСП в рамках реализации программ субсидирования, предусмотренных постановлением Правительства Российской Федерации от 30 декабря 2017 г. N 1706 "Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным субъектам малого и среднего предпринимательства на реализацию проектов в приоритетных отраслях по льготной ставке" и постановлением Правительства Российской Федерации от 30 декабря 2018 г. N 1764 "Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2019 - 2024 годах субъектам малого и среднего предпринимательства по льготной ставке" (далее - программы субсидирования);

иных денежных обязательств перед субъектами МСП или обязательств перед субъектами МСП в денежном эквиваленте (в том числе обязательств по договорам финансовой аренды (лизинга) в размере затрат лизингодателя на приобретение и передачу имущества (за исключением авансовых платежей и задатков, внесенных лизингополучателем) и иных затрат, связанных с оказанием лизингодателем по договору финансовой аренды (лизинга) дополнительных услуг, обязательств по удовлетворению требований по выданным в целях обеспечения обязательств субъектов МСП банковским гарантиям в размере таких требований, обязательств по передаче субъектам МСП денежных средств, включая средства в счет денежных требований по договорам финансирования под уступку денежного требования (договорам факторинга), в размере переданных денежных средств), исполненных:

организациями инфраструктуры поддержки, получившими кредиты в рамках Программы стимулирования кредитования субъектов МСП либо программ субсидирования и (или) гарантии или поручительства участников НГС;

финансовыми организациями, получившими кредиты в рамках Программы стимулирования кредитования субъектов МСП либо программ субсидирования и (или) гарантии или поручительства участников НГС в целях исполнения таких обязательств перед субъектами МСП;

участниками НГС и дочерними обществами АО "Корпорация "МСП" и АО "МСП Банк".

Кредитный риск - риск возникновения у гарантийной организации потерь (убытков) вследствие неисполнения, несвоевременного либо неполного исполнения контрагентом и (или) третьей стороной по договору финансовых обязательств в соответствии с условиями договора (в том числе по операциям на финансовых рынках).

Лимит - количественное ограничение на уровень риска.

Нефинансовые риски - к нефинансовым рискам относятся операционный риск, правовой риск, репутационный риск.

Норматив достаточности собственных средств (капитала) гарантийной организации - регулирует (ограничивает) риск несостоятельности гарантийной организации и определяет требования по минимальной величине собственных средств (капитала) гарантийной организации, необходимых для покрытия кредитного, операционного и рыночного рисков.

Общий процентный риск - риск неблагоприятного изменения текущей (справедливой) стоимости ценных бумаг, связанный с рыночными колебаниями процентных ставок.

Общий фондовый риск - риск неблагоприятного изменения текущей (справедливой) стоимости ценных бумаг и производных финансовых инструментов, связанный с колебаниями цен на рынке ценных бумаг.

Ожидаемые потери - средняя величина предстоящих потерь, ожидаемых (планируемых) в связи с реализацией рисков за определенный промежуток времени; определяется исходя из прошлого опыта с учетом настоящих условий и их предполагаемого изменения.

Операционная безубыточность - результат деятельности гарантийной организации, при котором полученное вознаграждение за предоставление гарантий и поручительств равно или превышает произведенные операционные расходы в рамках отчетного периода.

Операционный риск - риск возникновения убытков в результате несоответствия характеру и масштабам деятельности гарантийной организации и (или) требованиям действующего законодательства внутреннего порядка и процедур проведения операций гарантийных организаций, их нарушения служащими гарантийной организации и (или) иными лицами (вследствие непреднамеренных или умышленных действий или бездействия), несоразмерности (недостаточности) функциональных возможностей (характеристик) используемых гарантийной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий.

Подразделение по управлению рисками АО "Корпорация "МСП" - подразделение АО "Корпорация "МСП", в функции которого входит проведение оценки и мониторинга консолидированных рисков НГС и координация мероприятий по управлению рисками на уровне НГС и АО "Корпорация "МСП".

Показатель уровня риска - количественная или качественная характеристика уровня риска, которому подвержена гарантийная организация на конкретный момент времени. Показатели уровня риска содержатся в регулярных отчетах гарантийной организации.

Правовой риск - риск возникновения у кредитной организации убытков вследствие внутренних и внешних факторов.

Региональная гарантийная организация - юридическое лицо, одним из учредителей (участников) или акционеров которого является субъект Российской Федерации или муниципальное образование, созданное для целей обеспечения доступа субъектов МСП и организаций инфраструктуры поддержки субъектов МСП к кредитным и иным финансовым ресурсам, развития системы гарантий и поручительств по обязательствам субъектов МСП и инфраструктуры поддержки субъектов МСП, основанным на кредитных договорах, договорах займа, договорах финансовой аренды (лизинга), договорах о предоставлении гарантий.

Региональный банк - банк, имеющий представительства в 20 и менее субъектах Российской Федерации.

Резервы на возможные потери - средства, резервируемые гарантийной организацией для покрытия рисков в случае возникновения потерь по операциям предоставления гарантий и поручительств и операциям размещения денежных средств.

Реестр рисков - документ, содержащий перечень идентифицированных рисков, которые могут оказывать влияние на деятельность НГС, а также описание каждого риска, его источник, объект риска, наименование подразделения гарантийной организации, при исполнении которым своих функций может реализоваться риск, оценку критичности риска, указание на владельца риска.

Репутационный риск (риск потери деловой репутации) - это риск возникновения у гарантийной организации убытков вследствие неблагоприятного восприятия имиджа гарантийной организации клиентами, контрагентами, акционерами (участниками), деловыми партнерами, регулирующими органами и прочими лицами.

Риск - возможность понести потери в результате неблагоприятного изменения факторов риска.

Риск-аудит - внутренний аудит гарантийной организации, проводимый с целью анализа присущих гарантийной организации рисков и выявления новых рисков.

Риск-отчетность - отчетность по системе управления рисками.

Риск ликвидности - риск потерь в результате возникновения ситуации, при которой гарантийная организация не будет иметь возможности осуществлять платежи по своим обязательствам без реструктуризации активов и (или) мобилизации необходимых средств для осуществления платежей (например, путем привлечения внешнего заемного финансирования).

Рисковое событие - событие, обусловленное риском, повлекшее или способное повлечь за собой потери в виде прямого негативного воздействия на деятельность организации или снижения вероятности достижения целей организации.

Рыночный риск - риск возникновения потерь (убытков) вследствие изменения текущей (справедливой) стоимости финансовых инструментов, а также курсов иностранных валют и (или) учетных цен на драгоценные металлы.

Специализированное финансовое общество (далее - СФО) - специализированная организация, осуществляющая выпуск облигаций, обеспеченных залогом выкупаемых у банков прав требований по кредитам, предоставленным субъектам МСП, в рамках сделок по секьюритизации портфелей кредитов МСП.

Специальный процентный риск - риск неблагоприятного изменения текущей (справедливой) стоимости ценных бумаг под влиянием факторов, связанных с эмитентом ценных бумаг, а также сроков, оставшихся до погашения ценных бумаг, и валюты, в которой номинированы и (или) фондированы ценные бумаги.

Специальный фондовый риск - риск неблагоприятного изменения текущей (справедливой) стоимости ценных бумаг и производных финансовых инструментов под влиянием факторов, связанных с эмитентом ценных бумаг.

Справедливая стоимость - цена, которая может быть получена при продаже актива или заплачена при передаче обязательства в обычной операции между участниками рынка на дату измерения.

Стресс-тестирование - оценка потенциального воздействия на показатели риска и финансовое состояние организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям.

Тип риска - основная классификация рисков по однородным источникам их возникновения, служащая основой для определения подходов к управлению этими рисками. Для целей настоящего документа выделяются следующие основные типы риска: кредитный риск, рыночный риск (включая фондовый, валютный и процентный риски), риск ликвидности, операционный риск, правовой риск, репутационный риск.

Управление рисками - деятельность, осуществляемая руководством гарантийной организации, руководителями подразделений и сотрудниками гарантийной организации, направленная на достижение целей системы управления рисками.

Уровень риска - степень влияния риска на деятельность организации и (или) показатели ее деятельности (например, прибыльность, объем предоставленных гарантий и поручительств, размер выплат по предоставленным гарантиям и поручительствам и т.п.).

Федеральный банк - банк, имеющий представительства в 20 и более регионах Российской Федерации.

Финансовая организация - банки, организации, осуществляющие лизинговую, факторинговую, микрофинансовую деятельность, иные организации, с которыми АО "Корпорация МСП", АО "МСП Банк", РГО заключены соглашения о сотрудничестве в целях предоставления субъектам МСП и организациям, образующим инфраструктуру поддержки субъектов МСП, гарантий и поручительство по кредитным договорам (договорам займа), договорам финансовой аренды (лизинга), договорам о факторинговом обслуживании, договорам о предоставлении гарантий и поручительств.

Финансовая поддержка - это совокупный объем:

денежных средств, предоставляемых субъектам МСП, организациям инфраструктуры поддержки, финансовым организациям, участникам НГС в виде кредитов, займов, обеспечиваемых гарантиями или поручительствами участников НГС (за исключением кредитов, предоставляемых в рамках реализации Программы стимулирования кредитования субъектов МСП, программ стимулирования, а также кредитов, предоставляемых АО "МСП Банк");

денежных средств, привлекаемых СФО в рамках сделок секьюритизации, обеспечиваемых гарантиями и поручительствами участников НГС;

обязательств субъектов МСП в денежном эквиваленте, исполняемых ими по заключенным по результатам закупок договорам, контрактам, обеспечиваемых соответствующими гарантиями и поручительствами участников НГС;

денежных средств в виде кредитов, предоставляемых субъектам МСП, организациям инфраструктуры поддержки в рамках реализации Программы стимулирования кредитования субъектов МСП (за исключением кредитов, предоставляемых АО "МСП Банк");

денежных средств в виде кредитов АО "МСП Банк", предоставляемых субъектам МСП и организациям инфраструктуры поддержки.

Финансовые риски - к финансовым рискам относятся кредитный риск, рыночный риск (включая фондовый, валютный и процентный риски) и риск ликвидности.

Абзац утратил силу. - Приказ Минэкономразвития России от 25.01.2017 N 20.

Целевой клиентский сегмент - субъекты МСП, для которых привлечение заемных средств возможно с использованием поддержки НГС (поручительства и гарантии), в том числе субъекты МСП, с которыми заключены договоры, контракты по результатам закупок, субъекты МСП, которые являются потенциальными участниками закупок и (или) участниками программ партнерства отдельных заказчиков, определяемых Правительством Российской Федерации, а также организации инфраструктуры поддержки.

Введение

Основные положения Стратегии развития НГС определяют цели, методы, способы развития РГО, АО "Корпорация "МСП", АО "МСП Банк" и иных участников НГС, направленные на увеличение гарантийной поддержки субъектов МСП и улучшение условий финансовой поддержки бизнеса, а также определяют технологии, целевые клиентские сегменты, географические и отраслевые рамки, перспективные возможности и образ НГС, какой она должна быть в будущем.

Основные факторы, определяющие стратегические направления развития:

цели государства по развитию МСП;

анализ внешней среды и опыта РГО;

границы НГС, миссия и видение перспектив.

При разработке Основных положений Стратегии развития НГС учитывался международный опыт работы системы гарантийной поддержки субъектов МСП.

Основные компоненты Стратегии развития НГС:

клиенты - субъекты МСП в соответствии с Федеральным законом от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации", а также организации инфраструктуры поддержки;

продукты - целевая продуктовая линейка, оптимально закрывающая потребности целевых клиентских сегментов;

каналы дистрибуции - каналы доведения (прямой, партнерский) отдельных элементов консолидированного объема финансовой поддержки с учетом особенностей целевых клиентских сегментов. Меры по информированию субъектов МСП и организаций инфраструктуры поддержки о программах финансовой поддержки через всех участников НГС;

модель управления НГС - единые критерии и стандарты работы для участников НГС. Принципы взаимодействия участников НГС между собой и с внешними контрагентами. Контрольные механизмы в рамках НГС;

операционная модель РГО - типовые процессы и процедуры, типовая организационно-функциональная структура РГО. Ключевые механизмы (стандарты) взаимодействия РГО с субъектами МСП, банками - партнерами АО "Корпорация "МСП" и АО "МСП Банк";

финансовая модель - целевые объемы поддержки в разрезе целевых клиентских сегментов для каждой РГО. Ключевые показатели эффективности деятельности НГС.

Важным направлением стратегии НГС является разработка и реализация ряда мер, направленных на поддержку МСП в кризисных условиях.

1. Предпосылки создания НГС

Утратил силу. - Приказ Минэкономразвития России от 25.01.2017 N 20.

2. Ключевые особенности текущего уровня развития МСП

в Российской Федерации

Утратил силу. - Приказ Минэкономразвития России от 25.01.2017 N 20.

3. Прогноз развития малого и среднего предпринимательства

Утратил силу. - Приказ Минэкономразвития России от 25.01.2017 N 20.

4. Анализ рынка гарантийного обеспечения

в Российской Федерации

Утратил силу. - Приказ Минэкономразвития России от 25.01.2017 N 20.

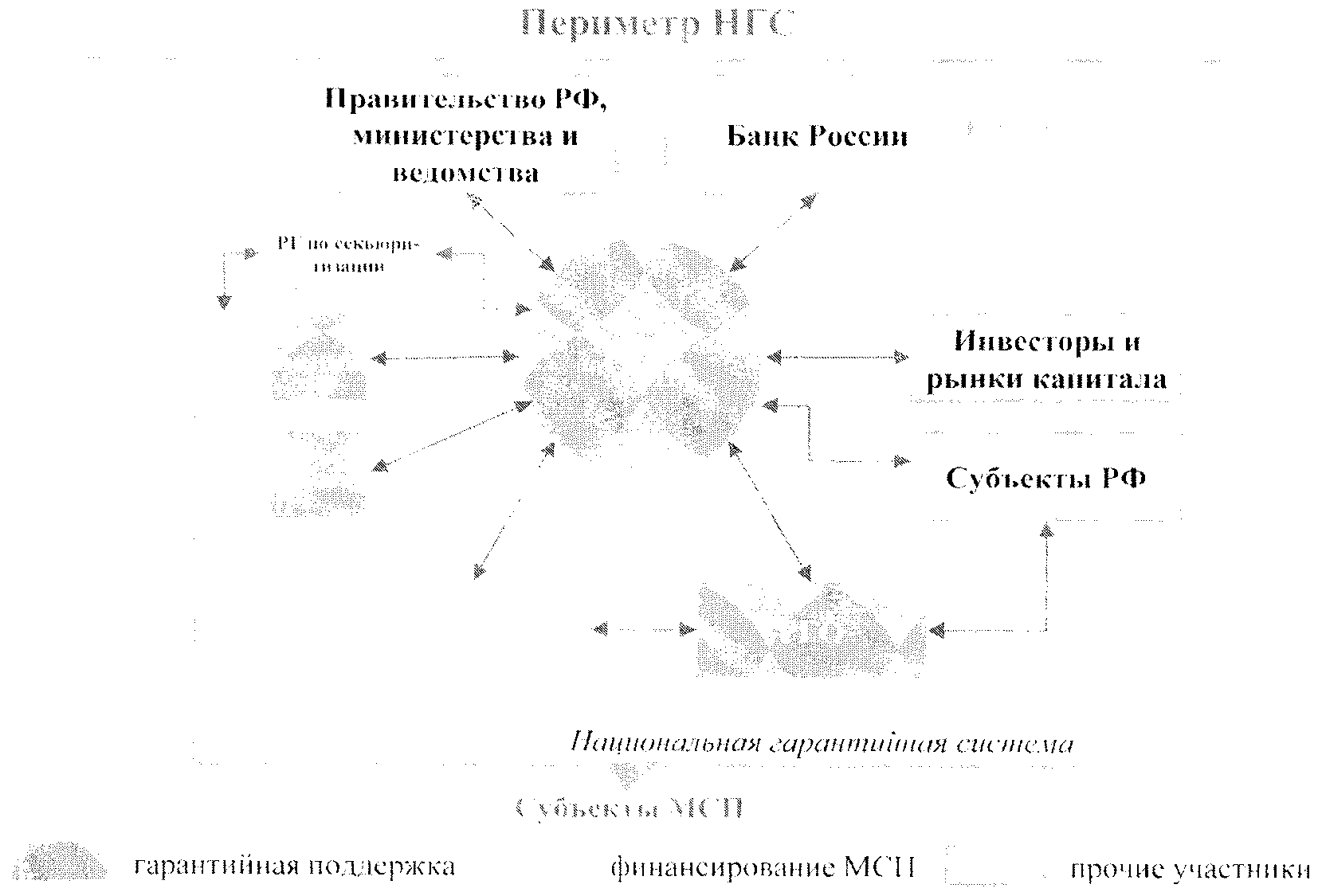

5. Границы, миссия и видение перспектив национальной

гарантийной системы (НГС)

Национальная гарантийная система поддержки субъектов малого и среднего предпринимательства - система взаимодействия организаций, обеспечивающих значимую и эффективную государственную финансовую поддержку субъектов МСП.

Рисунок 2. Основные участники НГС

Миссия НГС

Предоставляя финансовую поддержку в рамках государственных программ поддержки МСП, НГС расширяет возможности МСП участвовать в закупках, получить кредитные ресурсы для развития и стимулирует коммерческие банки улучшать условия кредитования для малого и среднего предпринимательства.

Видение перспектив развития НГС

В 2020 г. НГС будет являться системой гарантийных организаций, которые во взаимодействии друг с другом обеспечивают значимую и эффективную поддержку субъектам МСП, малым и средним организациям инфраструктуры поддержки, на федеральном и региональном уровнях с помощью гарантий и поручительств, а также единых стандартов работы гарантийных организаций.

Являясь надежными финансовыми партнерами для банков и иных финансовых организаций, внедряя технологии качественного управления финансовыми рисками и гарантийным капиталом, АО "Корпорация "МСП", АО "МСП Банк" и РГО в рамках НГС будут наращивать объемы предоставления гарантий и поручительств субъектам МСП, предлагая новые решения для снижения рисков и гарантийные продукты, отвечающие потребностям предпринимателей и финансовых партнеров.

5.1. Цели и принципы организации НГС

Ключевые цели формирования Национальной гарантийной системы:

1) увеличение объемов предоставления поручительств и гарантий по кредитным и иным обязательствам МСП;

2) повышение эффективности расходов бюджетов, направляемых на финансирование деятельности гарантийных организаций;

3) повышение эффективности процессов управления региональными гарантийными организациями.

Ключевые принципы формирования НГС:

принцип "первой руки": РГО обладают преимущественным правом рассмотрения заявок на предоставление поручительств субъектам МСП в том случае, если заявка по объему и содержанию соответствует возможностям и требованиям РГО и (или) совместным продуктам РГО, АО "МСП Банк" и АО "Корпорация "МСП" (синдицированные гарантии, согарантии, контргарантии). Данный принцип применяется при поступлении заявки, как в РГО, так и в АО "Корпорация "МСП" или АО "МСП Банк";

принцип "содействия": АО "Корпорация "МСП" и АО "МСП Банк" разрабатывают и внедряют гарантийные продукты и технологии предоставления гарантийной поддержки (поручительств) субъектам МСП с учетом технологических особенностей использования этих продуктов, обеспечивая синергетический эффект для каждого элемента НГС.

Цели Национальной гарантийной системы:

- улучшение условий кредитования субъектов МСП и организаций инфраструктуры поддержки;

- снижение кредитных рисков финансирования проектов МСП путем предоставления обеспечения по кредитным обязательствам в форме гарантий (поручительств) и разделения кредитных рисков с кредитными организациями и другими финансовыми институтами;

- увеличение объемов долгосрочного кредитования субъектов МСП;

- увеличение возможностей региональных гарантийных организаций в предоставлении поручительств по кредитам малых и средних предприятий;

- увеличение количества банковских продуктов, целевой аудиторией которых являются субъекты МСП;

- расширение доступа субъектов МСП к закупкам, в том числе путем активизации выдачи гарантий для участия в закупках и обеспечения исполнения договоров, контрактов, заключенных по результатам закупок;

- координация и мониторинг НГС, повышение эффективности деятельности региональных гарантийных организаций.

Основные принципы НГС до 2020 года:

простота и эффективность операционной модели получения поручительств и гарантии (в том числе, синдицированных, согарантий, контргарантий), предоставляемых с существенными экономическими льготами для субъектов МСП в соответствии с установленными в рамках НГС процедурами и принципами;

внедрение единых стандартов, процессов и процедур управления: гарантийные организации руководствуются стратегией развития НГС, в том числе при идентификации целевых сегментов МСП, банков-партнеров, применяют единые правила и условия предоставления поручительств и произведения выплат, действуют в единой информационной системе и правовом поле;

снижение затрат гарантийных организаций за счет формирования инфраструктуры поддерживающих функций на базе АО "Корпорация "МСП" (ИТ, стратегия, продвижение);

создание дополнительных стимулов для финансовых организаций в целях увеличения финансирования субъектов МСП;

создание единой информационной системы;

синергетический эффект взаимодействия АО "Корпорация "МСП", АО "МСП Банк" и РГО - одновременное увеличение объемов гарантий и поручительств каждого элемента НГС;

развитие новых технологий и гарантийных продуктов АО "Корпорация "МСП" и АО "МСП Банк" с учетом дальнейшего тиражирования по всем участникам НГС;

АО "Корпорация "МСП" участвует в проектах запуска продуктов РГО;

АО "Корпорация "МСП" отвечает за ключевые показатели эффективности (КПЭ) НГС в целом, в том числе за объем выданных гарантий и поручительств субъектам МСП РГО.

5.2. Цели и задачи АО "Корпорация "МСП" как основного центра компетенций

Основной целью деятельности АО "Корпорация "МСП" как основного центра компетенций НГС является увеличение консолидированного объема финансовой поддержки МСП в рамках стратегических альянсов с финансовыми организациями и взаимодействия с АО "МСП Банк" и с РГО.

Задачами АО "Корпорация "МСП" являются:

определение средне- и долгосрочных целей работы НГС, выявление целевых продуктовых и клиентских сегментов для АО "МСП Банк" и РГО с учетом их капитализации и региональной специфики;

формирование единой гарантийной политики и анализ эффективности НГС через единую политику контроля: планирование финансово-экономических показателей РГО и АО "МСП Банк";

предоставление дифференцированных гарантийных продуктов, ориентированных на увеличение сроков финансирования субъектов МСП и организаций инфраструктуры поддержки под гарантии и поручительства и совместных продуктов с РГО (синдицированные гарантии, (согарантии, контргарантии) АО "Корпорация "МСП" с учетом федеральных, региональных и отраслевых программ поддержки МСП;

обеспечение лидерства в разработке и внедрении технологий и стандартов оценки кредитных рисков;

обеспечение разработки и внедрения лучших практик для гарантийных организаций;

обеспечение разработки "дорожных карт" (планов мероприятий) по переходу к единым стандартам для каждого типа РГО;

обеспечение финансовой устойчивости и долгосрочной платежеспособности на уровне, позволяющем Банку России относить гарантии АО "Корпорация "МСП" к высшей категории надежности;

взаимодействие с Банком России, инвесторами и участниками рынков капитала по вопросам рефинансирования и (или) секьюритизации обязательств участников НГС (или обеспеченных гарантиями (поручительствами) участников НГС);

организация с ОАО "МСП Банк" процесса секьюритизации кредитов субъектам МСП, выданных банками-партнерами;

обеспечение разработки и внедрения АО "МСП Банк" гарантийных продуктов для расширения доступа субъектов МСП в закупках, в том числе путем активизации выдачи субъектам МСП гарантий для участия в закупках и обеспечения исполнения договоров, контрактов, заключенных по результатам закупок, а также путем обеспечения выдачи субъектам МСП кредитов для обеспечения их участия в закупках.

5.3. Стратегический фокус развития НГС

Стратегическим фокусом для НГС является увеличение консолидированного объема финансовой поддержки МСП и повышение эффективности использования гарантийного капитала.

НГС повысит эффективность предоставления финансовой поддержки субъектам МСП, сократит издержки и риски за счет унификации технологий, стандартов, документации, информационного взаимодействия и подходов к оценке рисков.

Унификация и стандартизация деятельности гарантийных организаций в рамках НГС будет осуществляться на основе единых требований Минэкономразвития России, АО "Корпорация "МСП" и основных типовых политик:

- гарантийной политики предоставления гарантий (поручительств);

- учетной политики;

- инвестиционной декларации;

- политики управления рисками и внутреннего контроля;

- политики управления персоналом.

Стандартизация будет проводиться по нескольким направлениям, включая:

- технологические стандарты (стандарты предоставления и сопровождения гарантий (поручительств);

- продуктовые стандарты;

- стандарты оценки и управления рисками;

- стандарты сопровождения и взыскания (регресса);

- стандарты обмена информацией и данными;

- стандарты автоматизации.

Стандартизация гарантийной поддержки субъектов МСП будет происходить на основе анализа существующих и лучших практик по выдаче, гарантированию, а также рефинансированию и секьюритизации кредитов субъектов МСП. Рост объемов гарантийной поддержки, предоставляемой субъектам МСП, увеличение количества сделок купли-продажи пулов кредитов с гарантийной поддержкой субъектов МСП и сделок секьюритизации приведут к унификации технологии всех процессов. В целях минимизации издержек участниками НГС будут выбраны лучшие информационные и технологические системы, что упростит инвесторам оценку пулов кредитов МСП и будет способствовать формированию моделей рейтингования кредитов субъектам МСП и ценных бумаг, а также создаст основу для дифференцированного подхода Банка России при осуществлении пруденциального надзора.

Развитие НГС приведет к необходимости детализированного и унифицированного предоставления информации по кредитам субъектам МСП. Накопление информации всеми участниками этого рынка и необходимость ее интеграции приведут к выработке профессиональным сообществом стандартов информационного обмена и возможности формирования бюро кредитных историй.

В среднесрочной перспективе на базе отработанных технологий и стандартов для РГО планируется разработка технологий и стандартов для микрофинансовых организаций, созданных в рамках Федеральной финансовой программы поддержки малого и среднего предпринимательства.

6. Ключевые показатели эффективности НГС

Установлены следующие показатели эффективности для АО "Корпорация "МСП":

- объем выданных гарантий и поручительств;

- консолидированный объем финансовой поддержки.

Таблица 2. Ключевые показатели эффективности АКГ

Исключена. - Приказ Минэкономразвития России от 28.12.2015 N 993.

Перед НГС поставлены следующие ключевые показатели эффективности:

увеличение консолидированного объема финансовой поддержки субъектов МСП;

доступность и прозрачность гарантийного механизма для МСП и организаций инфраструктуры поддержки;

проработка механизмов рефинансирования (секьюритизации);

расширение доступа субъектов МСП к закупкам;

координация и мониторинг НГС, повышение эффективности деятельности участников НГС.

АО "Корпорация "МСП" и АО "МСП Банк" отвечает за объем выданных гарантий субъектам МСП АО "Корпорация "МСП" и АО "МСП Банк" и объем выданных поручительств субъектам МСП РГО:

Таблица 2.1

Ключевые показатели эффективности НГС

|

Объем выданных гарантий и поручительств, в том числе поручительств по Программе стимулирования кредитования субъектов малого и среднего предпринимательства, млрд. рублей

|

Консолидированный объем финансовой поддержки <1>, млрд. рублей

|

|||||

|

итого

|

АО "Корпорация "МСП" и АО "МСП Банк"

|

совместные продукты АО "Корпорация "МСП", АО "МСП Банк" и РГО <2>

|

РГО

|

за год <3>

|

нарастающим итогом за период 2015 - 2020

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

|

2015 г.

|

43

|

18

|

25

|

93

|

93

|

|

|

2016 г.

|

102

|

74

|

28

|

165

|

258

|

|

|

2017 г.

|

141

|

98

|

43

|

253

|

511

|

|

|

2018 г.

|

146

|

99

|

47

|

362

|

873

|

|

|

2019 г. <4>

|

136

|

92

|

44

|

193

|

936

|

|

|

2020 г.

|

139,1

|

94,1

|

45

|

193

|

1129

|

|

|

Итого за 2015 - 2020 гг.

|

707,1

|

475,1

|

232

|

1129

|

1129

|

|

--------------------------------

<1> При расчете фактического значения показателя в консолидированный объем финансовой поддержки не включаются денежные средства, которые хотя бы один раз уже были учтены в качестве финансовой поддержки, обеспеченной гарантией или поручительством одного из участников НГС.

<2> До 2019 года доля совместных гарантийных сделок АО "Корпорация "МСП" и АО "МСП Банк" с РГО составляет не менее 30% в общем объеме портфелей гарантий АО "Корпорация "МСП" и АО "МСП Банк".

<3> При расчете значения показателя в 2017 году в него не включены обеспеченные гарантиями или поручительствами участников НГС обязательства по предоставлению субъектам МСП имущества по договорам финансовой аренды (лизинга), а также обязательства по удовлетворению требований по выданным в целях обеспечения обязательств субъектов МСП банковским гарантиям.

<4> Начиная с 2019 года:

- доля совместных гарантийных сделок АО "Корпорация "МСП" с РГО составляет не менее 30% в годовом объеме выдачи гарантий АО "Корпорация "МСП";

- в состав консолидированного объема финансовой поддержки включены кредиты, предоставленные субъектам МСП в рамках реализации программы субсидирования, предусмотренной постановлением Правительства Российской Федерации от 30 декабря 2018 г. N 1764 "Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2019 - 2024 годах субъектам малого и среднего предпринимательства по льготной ставке", а также иные денежные обязательства перед субъектами МСП или обязательства перед субъектами МСП в денежном эквиваленте (в том числе обязательства по договорам финансовой аренды (лизинга) в размере затрат лизингодателя на приобретение и передачу имущества (за исключением авансовых платежей и задатков, внесенных лизингополучателем) и иных затрат, связанных с оказанием лизингодателем по договору финансовой аренды (лизинга) дополнительных услуг, обязательства по передаче субъектам МСП денежных средств, включая средства в счет денежных требований по договорам финансирования под уступку денежного требования (договорам факторинга), в размере переданных денежных средств), исполненные:

организациями инфраструктуры поддержки, получившими кредиты в рамках Программы стимулирования кредитования субъектов МСП либо программ субсидирования и (или) гарантии или поручительства участников НГС;

финансовыми организациями, получившими кредиты в рамках Программы стимулирования кредитования субъектов МСП либо программ субсидирования и (или) гарантии или поручительства участников НГС в целях исполнения таких обязательств перед субъектами МСП;

участниками НГС и дочерними обществами АО "Корпорация "МСП" и АО "МСП Банк";

- значения показателей будут уточняться по мере принятия решений о докапитализации АО "Корпорация "МСП", АО "МСП Банк" и РГО.

Таблица 2.2

Ключевые показатели эффективности НГС

без докапитализации НГС

Утратили силу. - Приказ Минэкономразвития России от 04.05.2018 N 237.

Абзацы десятый - двенадцатый утратили силу. - Приказ Минэкономразвития России от 25.01.2017 N 20.

7. Ключевые элементы Стратегии развития НГС

7.1. Целевые клиентские сегменты НГС

Деятельность НГС ориентирована на предоставление финансовой поддержки малым и средним предприятиям, которые соответствуют определению малого и среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" и инфраструктуре поддержки МСП.

При предоставлении поддержки участники НГС ориентируются на федеральные и региональные приоритеты развития в соответствии с подпрограммой 2 "Развитие малого и среднего предпринимательства" государственной программы Российской Федерации "Экономическое развитие и инновационная экономика" Стратегией развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года и региональными программами развития МСП в отдельных субъектах Российской Федерации.

В ходе развития НГС могут быть определены дополнительные приоритеты в зависимости от предоставляемых условий поддержки и текущих потребностей регионов.

Такие приоритеты могут быть установлены по отраслевому признаку (например, специальные условия поддержки для инновационных, научно-технических предприятий, высокотехнологичных производств, крестьянских (фермерских) хозяйств, осуществляющих производство, переработку и реализацию сельхозпродукции, лесных хозяйств, предприятий, осуществляющих услуги в сфере дорожного сервиса, сфере транспортных услуг, жилищной сфере и сфере коммунального хозяйства и других).

Дополнительные приоритеты деятельности НГС могут быть также определены для предприятий отдельных регионов и муниципальных образований, например:

- предприятий Крыма и Севастополя,

- предприятий Дальнего Востока,

- предприятий Северного Кавказа,

- предприятий в моногородах.

7.2. Основные принципы формирования продуктовой линейки:

Предлагаемые АО "Корпорация "МСП", АО "МСП Банк" и РГО продукты должны дополнять друг друга, позволяя представить на рынке все необходимые продукты.

Прямые поручительства - основной продукт РГО. Размер поручительства на одного заемщика ограничен 10% капитализации РГО, что определяет максимальную сумму поручительства РГО.

Синдицированные гарантии, согарантии, контргарантии - основной гарантийный продукт АО "Корпорация "МСП" для РГО.

Продуктовая линейка нацелена на удовлетворение потребности целевых клиентских сегментов МСП в средне- (1 - 5 лет) и долгосрочном (более 5 лет) финансировании и учитывает специфику деятельности различных субъектов МСП.

В случае кризисных явлений в российской экономике или в условиях действия чрезвычайных ситуаций участники НГС предоставляют финансовую поддержку по дополнительному широкому спектру краткосрочных продуктов (сроком до 1 года) для МСП, направленных на поддержание финансовой устойчивости и текущей ликвидности МСП, возможна проработка мер поддержки МСП при наступлении регресса (акцент на сохранении бизнеса, а не на взыскании задолженности).

Продуктовая линейка НГС (прежде всего РГО) предусматривает предоставление поручительств по кредитам банков-партнеров для малого и микробизнеса (на небольшие суммы) по упрощенной процедуре.

Продуктовая линейка обеспечивает возможность секьюритизации пулов кредитов, обеспеченных гарантийной поддержкой участников НГС. С целью расширения круга инвесторов, вовлеченных в сделки секьюритизации кредитов МСП, привлечения российских и иностранных инвестиций в финансирование сектора МСП и повышения привлекательности секьюритизации кредитов МСП для российских банков предусматривается предоставление АО "Корпорация "МСП" поручительств по старшим траншам выпусков СФО облигаций, осуществленных при поддержке АО "Корпорация "МСП" и АО "МСП Банк".

В соответствии с законодательством в сфере закупок и с учетом практики закупочной деятельности крупнейших заказчиков, определяемых Правительством Российской Федерации, продуктовая линейка АО "МСП Банк" предусматривает гарантийное обеспечение:

- участия субъектов МСП в закупках;

- гарантий, обеспечивающих исполнение заключенного в рамках закупки договора, контракта.

Участники НГС предоставляют консультационную поддержку МСП в части получения финансирования.

АО "Корпорация "МСП" оказывает финансовую поддержку в форме предоставления АО "МСП Банк" поручительств и гарантий на следующие цели:

- прямое кредитование целевых сегментов субъектов МСП (в том числе женское предпринимательство, предпринимательство инвалидов и лиц с ограниченными возможностями здоровья, предпринимательство лиц пенсионного возраста, победителей и участников системы чемпионатов "Молодые профессионалы" (WorldSkillsRussia);

- прямое кредитование организаций инфраструктуры поддержки.

АО "Корпорация "МСП" и АО "МСП Банк" предоставляют ряд продуктов совместно с РГО (синдицированные гарантии, согарантии, контргарантии) и финансовых организаций-партнеров, направленных на расширение их возможностей по предоставлению поручительств, привлечению финансирования (в том числе организация секьюритизации).

Преимущества гарантийных продуктов для субъектов МСП в рамках НГС (АО "Корпорация "МСП", АО "МСП Банк" и РГО):

- доступ к долгосрочному финансированию за счет гарантийной поддержки НГС;

- доступ к участию субъектов МСП в закупках за счет гарантийного обеспечения как участия в закупках, так и исполнения договоров, контрактов, заключенных по результатам закупок;

- низкая стоимость получения гарантии и поручительства в обеспечение кредита;

- повсеместный доступ субъектов МСП к гарантийной поддержке за счет единой дистрибутивной сети НГС.

Преимущества гарантийных продуктов для коммерческих банков в рамках НГС (АО "Корпорация "МСП" и РГО):

- повышение ликвидности обеспечения по кредитам и увеличение возможности передачи части кредитного риска МСП;

- увеличение объемов кредитования МСП и, как следствие, рост процентных и непроцентных доходов в результате обслуживания банками субъектов МСП;

- снижение стоимости риска по кредитам МСП за счет гарантийных продуктов АО "Корпорация "МСП" и РГО;

- работа с гарантийными организациями НГС по единым стандартам, в том числе в части получения выплат по единым процедурам и на единых условиях;

- новые продукты (гарантии под существующие портфели, под стандартные продукты, "встроенные" гарантии);

- механизмы рефинансирования и секьюритизации, в том числе за счет совершенствования и упрощения процедур в рамках положения Банка России от 12 ноября 2007 г. N 312-П "Положение о порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами".

7.3. Принципы функционирования РГО как элемента НГС

В процессе осуществления своей деятельности в рамках НГС РГО обеспечивают соблюдение следующих правил:

- ведение раздельного учета средств целевого финансирования, предоставленных из бюджетов бюджетной системы Российской Федерации и средств, полученных от предпринимательской деятельности, а также ведение раздельного бухгалтерского учета по денежным средствам, предоставленным РГО на осуществление основного вида деятельности (предоставление поручительств);

- использование денежных средств, предоставленных из бюджетов бюджетной системы Российской Федерации различных уровней для приобретения финансовых активов с учетом принципов ликвидности, возвратности, доходности, а также для исполнения обязательств по заключенным договорам поручительства;

- обеспечение равенства или превышения суммы финансовых активов, денежных средств и денежных эквивалентов (за исключением дебиторской задолженности) сумме предоставленных РГО субсидий из бюджетов бюджетной системы Российской Федерации за все время деятельности РГО;

- планирование, осуществление текущей деятельности и контроль результатов текущей деятельности, исходя из того, что источником исполнения обязательств РГО по выданным поручительствам являются доходы от управления финансовыми активами и вознаграждения от предоставления поручительств;

- осуществление внутреннего контроля совершаемых фактов хозяйственной жизни, а также внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности;

- независимость и саморегулирование деятельности: РГО самостоятельно организуют свою деятельность в соответствии с едиными требованиями и стандартами, установленными для участников НГС;

- единство продуктовой линейки: базовая продуктовая линейка доступна во всех РГО;

- самофинансирование: РГО самостоятельно осуществляют финансирование своей операционной деятельности с использованием внутренних ресурсов организации или финансирования региональными органами исполнительной власти;

- экономическая ответственность: РГО самостоятельно отвечают за свой финансовый результат с учетом требований по операционной окупаемости и безубыточности;

- РГО являются ключевым элементом НГС и отвечают за реализацию Стратегии развития НГС в рамках своего региона присутствия.

Взаимодействие АО "Корпорация "МСП" и АО "МСП Банк" с региональными МСП и региональными банками осуществляется в основном с привлечением РГО (поиск заемщиков, предварительный отбор заявок, участие в финансовой поддержке, последующее сопровождение договоров поручительств и т.п.) на основе агентских соглашений. Это позволит сделать работу АО "Корпорация "МСП" и АО "МСП Банк" с региональными МСП и банками эффективной и сократить сроки проведения тех или ин

Регламентация деятельности РГО на базе единых стандартов в рамках создания НГС должна сопровождаться со стороны АО "Корпорация "МСП" системой финансовой и правовой защиты потенциальных и фактических потерь РГО.

Модель деятельности НГС основана на том, что сумма ликвидных финансовых активов РГО и АО "Корпорация "МСП" не может быть ниже, чем объем целевого финансирования или акционерный капитал. Таким образом, РГО и АО "Корпорация "МСП" в рамках НГС принимают на себя такой объем условных обязательств кредитного характера, а также такой объем кредитных и иных финансовых рисков, которые в совокупности могут быть покрыты исключительно доходами финансового года. АО "Корпорация "МСП" должно иметь план мероприятий по докапитализации, согласованный с акционерами, на случай снижения величины уставного капитала по причине фактических потерь АО "Корпорация "МСП", превышающих доходы финансового года.

В рамках НГС РГО и АО "Корпорация "МСП" размещают собственный капитал в ликвидные и надежные финансовые активы для получения дохода, который формирует резервы на возможные потери от дефолтов МСП по обеспеченным кредитам при исполнении обязательств по выданным гарантиям (поручительствам). Источниками формирования резервов являются доходы от управления активами и комиссии за предоставленные гарантии (поручительства). Доходность от управления финансовыми активами позволяет возместить разницу между установленной стоимостью гарантии (поручительства) и экономической (реальной) стоимостью кредитного риска субъектов МСП.

Применение общих правил ценообразования по продуктам, предоставляемым АО "Корпорация "МСП" и РГО:

- нацелено на снижение стоимости гарантийных продуктов для субъектов МСП;

- будет способствовать повышению операционной эффективности РГО;

- ставка вознаграждения устанавливается в процентах годовых на сумму гарантии и поручительства;

- при определении цены гарантии и поручительства учитывается, что ожидаемые потери гарантийных организаций будут покрываться доходами от инвестирования средств, а плата субъектов МСП за гарантии и поручительства должна покрывать только операционные расходы гарантийной организации.

В рамках НГС РГО вправе использовать денежные средства, предоставленные из бюджетов бюджетной системы Российской Федерации для приобретения финансовых активов с учетом принципов ликвидности, возвратности, доходности, а также для исполнения обязательств по заключенным договорам поручительства.

Целью управления финансовыми активами НГС является формирование достаточных, надежных и ликвидных источников исполнения обязательств РГО и АО "Корпорация "МСП" по договорам поручительства и банковских гарантий.

Финансовыми целями управления финансовыми активами являются:

- получение максимального возможного процентного дохода и доходов от переоценки ценных бумаг с учетом ограничений по кредитным, рыночным рискам и рискам ликвидности;

- обеспечение финансовой устойчивости НГС в средне- и долгосрочной перспективе;

- увеличение целевого гарантийного капитала НГС.

Задачами управления финансовыми активами НГС являются:

- обеспечение роста экономической стоимости имущества НГС (рост целевого гарантийного капитала);

- обеспечение ликвидной структуры имущества РГО и АО "Корпорация "МСП" в рамках НГС, то есть возможности РГО и АО "Корпорация "МСП" в любой момент исполнить обязательства перед контрагентами в денежной форме (ликвидность);

- снижение финансового риска за счет существенной диверсификации инструментов управления финансовыми активами и ограничений на инвестирование в одного контрагента (надежность).

7.4. Основные принципы стратегии управления рисками НГС

В целях консолидированного управления рисками и обеспечения финансовой устойчивости участников НГС на уровне, необходимом и достаточном для выполнения задач НГС, АО "Корпорация "МСП" планирует разработку и внедрение единой системы управления рисками, основанной на следующих принципах:

управление кредитными рисками (по процессу предоставления гарантий МСП, взаимодействию с банками-партнерами и пр.);

управление рыночными рисками (риски финансовых инструментов, валютные риски, риски изменения общерыночной ситуации по отраслям экономики и их влияние на МСП);

управление операционными рисками (риски бизнес-процессов и систем, внешние и комплайнс-риски, правовые и репутационные риски, риски ликвидности, риски персонала).

В рамках реализации указанных задач АО "Корпорация "МСП" проводит работу по следующим направлениям:

методологическая работа: подготовка методик построения системы управления рисками НГС, мониторинг соответствия нормативной базы всех участников НГС требованиям Банка России;

контроль рисков: участие в принятии решения по установлению лимитов риска участниками НГС, контроль за соблюдением лимитов риска участниками НГС, своевременное реагирование на увеличение риска, нарушения или неблагоприятные события;

организационная работа: разработка требований и построение организационной структуры системы управления рисками в рамках НГС, разработка и реализация систем оценки и сопровождения заемщика - субъекта МСП, разработка требований и внедрение к системе централизованного хранения и обработки данных.

Основными подходами управления рисками в рамках НГС являются:

система внутренних кредитных рейтингов, основанная на моделях внутренних кредитных рейтингов;

система лимитов и ограничений (разработка лимитной ведомости, механизмов мониторинга и соблюдения критериев дефолтности, механизмов реагирования и управления гарантийным портфелем и прочих);

система внутренних кредитных рейтингов представляет собой совокупность методов, процедур, систем контроля, сбора статистической информации и информационно-технологических систем, используемых НГС для оценки кредитного риска, распределения кредитных требований по разрядам рейтинговой шкалы данной системы, количественной оценки риска дефолта и фактически понесенных потерь по классам кредитных требований.

Применение внутренних рейтингов в НГС происходит по нескольким направлениям:

- непосредственная оценка кредитоспособности заемщика в процессе кредитного андеррайтинга (составление профессионального суждения об уровне кредитоспособности и особенностях заемщика);

- формирование резервов на возможные потери по задолженности, приравненной к ссудной;

- лимитирование объемов гарантийных и иных активных операций;

- ценообразование гарантийных продуктов.

При разработке рейтинговых систем для НГС АО "Корпорация "МСП" руководствуется следующим:

- рейтинговая система основывается на учете кредитного риска заемщика и кредитного риска, присущего финансовому инструменту;

- последовательное ранжирование кредитного риска заемщика и (или) финансового инструмента по рейтинговой шкале: распределяет (ранжирует) заемщиков согласно вероятности их дефолта, а финансовые инструменты распределяет (ранжирует) согласно уровню потерь, которые могут возникнуть в случае дефолта;

- стандартизация подходов, используемых при построении рейтинговой системы: определяемые рейтинги заемщиков должны соответствовать определенному интервалу значений вероятности дефолта по каждому разряду рейтинговой шкалы, а рейтинги уровня потерь по финансовым инструментам должны соответствовать определенному интервалу значений уровня потерь при дефолте по каждому разряду рейтинговой шкалы;

- точность и актуальность рейтингов: определяемые рейтинги заемщиков должны соответствовать фактической частоте реализованных дефолтов заемщиков, а значения уровня потерь при дефолте должны соответствовать фактическим значениям реальных потерь заемщиков;

- регулярная внутренняя валидация рейтинговых систем: регулярно проверяет эффективность функционирования рейтинговой системы, а также методов контроля за достоверностью определяемых рейтингов и сопоставляет их значения с целевыми значениями рейтингов (бенчмаркинг), если это возможно.

В НГС должна действовать система управления финансовыми рисками, основанная на системе лимитов и ограничений, позволяющая обеспечить приемлемый уровень рисков РГО и АО "Корпорация "МСП".

Система лимитов и ограничений НГС должна устанавливать:

- общий лимит условных обязательств кредитного характера, принимаемых РГО;

- годовые лимиты на вновь принимаемые РГО условные обязательства кредитного характера;

- лимиты условных обязательств кредитного характера, принимаемые РГО по каждому виду обеспечиваемых обязательств (кредитные, лизинговые, обязательства, связанные с банковской гарантией);

- лимиты условных обязательств кредитного характера, принимаемые РГО по каждой финансовой организации;

- лимиты условных обязательств кредитного характера, принимаемые РГО на одного заемщика (группу связанных заемщиков).

Лимиты и ограничения РГО, в том числе их изменение, разрабатываются на уровне АО "Корпорация "МСП" и утверждаются высшими органами управления РГО исходя из величины активов, значения доходности финансовых активов, отношения выплат к объему действующих обязательств, динамики изменения объема действующих обязательств и других финансовых показателей деятельности РГО.

Результатом реализации консолидированной системы управления рисками будет эффективная казначейская деятельность управления средствами капитала участников НГС, дохода, резервов и финансового результата, что безусловно будет способствовать сохранению и повышению капитала как АО "Корпорация "МСП", так и РГО в рамках НГС.

7.5. Основные принципы стратегии развития информационной системы

Цель создания информационной системы НГС - обеспечение эффективной информационной поддержки принятия управленческих решений в части:

- стратегического и оперативного планирования, бюджетирования и мониторинга деятельности НГС;

- организации кредитного цикла в рамках НГС;

- анализа и оценки рисков НГС;

- формирования и учета резервов;

- формирования консолидированной управленческой и регламентной отчетности;

- координации региональных гарантийных организаций;

- анализа экономического и финансового состояния МСП в разрезе отраслей и регионов России.

Информационная система НГС должна решать следующие задачи:

- повышение оперативности принятия решений по гарантиям (поручительствам);

- ведение аналитической работы;

- управление деятельностью РГО и АО "Корпорация "МСП" и АО "МСП Банк" в рамках НГС;

- математическое моделирование данных.

Информационная система НГС разрабатывается в соответствии со следующими принципами:

- процессный подход к управлению деятельностью организации;

- сервисно-ориентированная архитектура;

- модульная организация системы;

- аналитическая обработка данных и информации в реальном времени.

7.6. Взаимодействие АО "Корпорация "МСП" с Банком России

Ключевыми задачами взаимодействия АО "Корпорация "МСП" с Банком России для обеспечения негарантийной поддержки субъектов МСП в рамках НГС являются:

- создание условий для снижения процентной ставки по кредитам для субъектов МСП;

- создание условий для финансирования деятельности АО "Корпорация "МСП" и коммерческих банков за счет использования современных механизмов финансирования, включая секьюритизацию.

7.7. Взаимодействие АО "Корпорация "МСП" с коммерческими банками

Ключевыми задачами взаимодействия АО "Корпорация "МСП" с коммерческими банками являются:

- создание условий для снижения процентной ставки по кредитам и увеличения сроков кредитования для субъектов МСП и организаций инфраструктуры поддержки путем применения первой категории качества к гарантиям и поручительствам от АО "Корпорация "МСП";

- стандартизация порядка предоставления, оформления и обслуживания кредитов МСП в целях реализации проектов рефинансирования и секьюритизации;

- предоставление технической и консультационной помощи участникам НГС, в том числе в подготовке и проведении операций, связанных с выдачей и рефинансированием кредитов МСП, выпуском ценных бумаг и т.п.

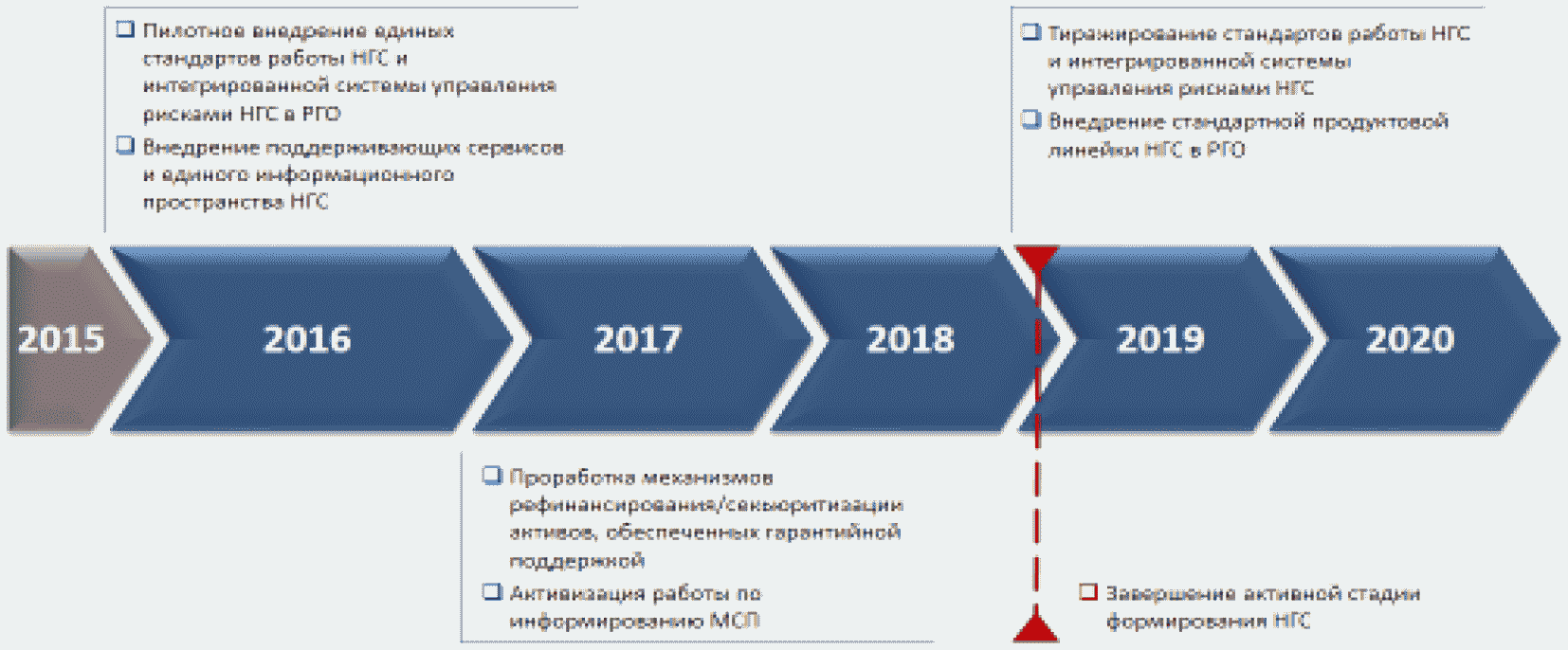

8. Этапы реализации НГС

1) 2015 г. - этап пилотного внедрения единых стандартов работы, интегрированной системы управления рисками и единого информационного пространства в РГО, формирования сети банков-партнеров и продуктовой линейки;

2) 2016 - 2018 гг. - этап активного роста путем использования новых конкурентных преимуществ - механизмов рефинансирования и секьюритизации активов, обеспеченных гарантийной поддержкой;

3) 2018 - 2020 гг. - этап реализации Стратегии, в рамках которого пройдет тиражирование стандартов работы, интегрированной системы управления рисками, продуктовой линейки НГС.

Рисунок 3. Основные этапы реализации стратегии НГС