См. Документы Министерства экономического развития Российской Федерации

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 1 октября 2020 г. N 651

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ НА ДЕЯТЕЛЬНОСТЬ ИННОВАЦИОННЫХ

НАУЧНО-ТЕХНОЛОГИЧЕСКИХ ЦЕНТРОВ

В соответствии с пунктом 2 постановления Правительства Российской Федерации от 12 апреля 2019 г. N 439 "Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации" (Собрание законодательства Российской Федерации, 2019, N 16, ст. 1946) приказываю:

1. Утвердить прилагаемую Методику оценки эффективности налоговых расходов Российской Федерации на деятельность инновационных научно-технологических центров.

2. Департаменту стратегического развития и инноваций (Р.С. Тихонову):

- обеспечить ежегодное проведение оценки эффективности налоговых расходов Российской Федерации на деятельность инновационных научно-технологических центров;

- результаты оценки эффективности налоговых расходов Российской Федерации на деятельность инновационных научно-технологических центров представлять в Минфин России.

3. Контроль за исполнением настоящего приказа возложить на заместителя Министра Тарасенко О.В.

Врио Министра

И.Э.ТОРОСОВ

Утверждена

приказом Минэкономразвития России

от 01.10.2020 N 651

МЕТОДИКА

ОЦЕНКИ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ

ФЕДЕРАЦИИ НА ДЕЯТЕЛЬНОСТЬ ИННОВАЦИОННЫХ

НАУЧНО-ТЕХНОЛОГИЧЕСКИХ ЦЕНТРОВ

I. Общие положения

1. Настоящая Методика разработана в целях оценки эффективности следующих налоговых расходов Российской Федерации на деятельность инновационных научно-технологических центров (далее - налоговые расходы):

а) пониженные тарифы страховых взносов для участников инновационных научно-технологических центров;

б) освобождение от уплаты НДС участников инновационных научно-технологических центров;

в) освобождение от уплаты налога на прибыль участников инновационных научно-технологических центров;

г) пониженная ставка налога на прибыль для участников инновационных научно-технологических центров;

д) освобождение от уплаты налога на имущество организаций, признаваемых фондами, управляющими компаниями, дочерними обществами управляющих компаний инновационного научно-технологического центра;

ж) освобождение от уплаты налога на имущество организаций участников инновационных научно-технологических центров;

з) освобождение от уплаты земельного налога организаций, признаваемых фондами инновационного научно-технологического центра.

2. Для целей настоящей Методики используются следующие основные понятия:

- куратор налоговых расходов - Министерство экономического развития Российской Федерации;

- плательщик - организация, признаваемая в соответствии с Налоговым кодексом Российской Федерации налогоплательщиком, плательщиком сборов, плательщиком страховых взносов, имеющая возможность реализации права на освобождение от уплаты НДС, освобождение от уплаты налога на прибыль, применение пониженной ставки налога на прибыль, освобождение от уплаты налога на имущество, освобождение от уплаты земельного налога и являющаяся:

а) участником проекта инновационного научно-технологического центра в соответствии с Федеральным законом от 29 июля 2017 г. N 216-ФЗ "Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2017, N 31, ст. 4765; 2019, N 30, ст. 4142) (далее соответственно - участник проекта, Центр, Центры, Закон N 216-ФЗ);

б) инициатором проекта в значении этого понятия, используемом в Законе N 216-ФЗ;

в) организацией, признаваемой фондом инновационного научно-технологического центра, в значении этого понятия, используемом в Законе N 216-ФЗ (далее - фонды);

г) управляющей компанией инновационного научно-технологического центра в значении этого понятия, используемом в Законе N 216-ФЗ (далее - управляющая компания, управляющие компании);

д) дочерним обществом управляющей компании инновационного научно-технологического центра (далее - дочерние общества).

Иные термины и определения используются в настоящей Методике в значениях, установленных Правилами формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439 (Собрание законодательства Российской Федерации, 2019, N 16, ст. 1946; 2020, N 1, ст. 100), а также Законом N 216-ФЗ.

3. Оценка эффективности налоговых расходов проводится Департаментом стратегического развития и инноваций Министерства экономического развития Российской Федерации в соответствии с настоящей Методикой, в том числе на основании информации, представляемой ответственными структурными подразделениями Минэкономразвития России, Минфином России, ФТС России, ФНС России, Пенсионным фондом Российской Федерации, Фондом социального страхования Российской Федерации, фондами, а также управляющими компаниями.

Оценка эффективности налоговых расходов проводится куратором налоговых расходов в срок до 15 декабря года, следующего за отчетным.

В случае наличия уточненных сведений куратором налоговых расходов проводится уточненная оценка эффективности налоговых расходов в срок до 1 марта года, следующего за годом предоставления оценки эффективности налоговых расходов.

Куратор налоговых расходов при осуществлении оценки налоговых расходов может запрашивать у фондов и управляющих компаний информацию, необходимую для оценки налоговых расходов, путем направления запроса в фонды и управляющие компании.

II. Оценка эффективности налоговых расходов

4. Оценка эффективности налоговых расходов включает в себя оценку целесообразности налоговых расходов и оценку результативности налоговых расходов.

5. Оценка целесообразности налоговых расходов проводится по следующим направлениям:

5.1. Проведение оценки целесообразности налоговых расходов, указанных в пункте 1 настоящей Методики, для определения соответствия налоговых расходов целям подпрограммы 5 "Стимулирование инноваций" государственной программы Российской Федерации "Экономическое развитие и инновационная экономика", утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 316 (Собрание законодательства Российской Федерации, 2014, N 18, ст. 2162; 2020, N 37, ст. 5742) (далее - Подпрограмма), а также направлениям научно-технологической деятельности Центров, отраженным в соответствующих решениях Правительства Российской Федерации.

В качественной оценке отражается соответствие налоговых расходов, указанных в подпункте 1 настоящей Методики, целям Подпрограммы по повышению инновационной активности бизнеса и ускорению появления новых инновационных компаний, а также направлениям научно-технологической деятельности Центров, отраженным в соответствующих решениях Правительства Российской Федерации.

Помимо качественной оценки, настоящая Методика предусматривает проведение оценки влияния налоговых льгот, освобождения и иных преференций по налогам, сборам, таможенных платежей, страховых взносов на обязательное социальное страхование (далее - налоговые льготы) на прирост показателя "Выручка участников проекта от коммерциализации результатов исследовательской деятельности и выручка иных юридических лиц, полученная ими в результате использования сервисов" (далее - показатель).

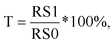

Оценка проводится куратором налоговых расходов для всех налоговых расходов на основании информации, представленной фондами и (или) управляющими компаниями, о достижении показателя по следующей формуле:

где:

T - оценка соответствия налоговых льгот цели Подпрограммы;

RS1 - общая выручка участников проекта от коммерциализации результатов исследовательской деятельности и выручка иных юридических лиц, полученная ими в результате использования сервисов в отчетном году;

RS0 - общая выручка участников проекта от коммерциализации результатов исследовательской деятельности и выручка иных юридических лиц, полученная ими в результате использования сервисов в году, предшествующем отчетному.

Соответствие налоговых расходов цели Подпрограммы считается положительным, если оценка соответствия налоговых льгот достигает более 70%.

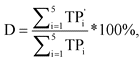

5.2. Определение востребованности плательщиками предоставленных налоговых льгот, которая характеризуется средним за 5-летний период соотношением численности плательщиков, воспользовавшихся правом на налоговые льготы, и общей численности плательщиков, имеющих право на применение налоговых льгот в отчетном периоде.

Оценка востребованности проводится куратором налоговых расходов по каждому налоговому расходу на основании информации, представленной фондами и (или) управляющими компаниями, содержащей сведения об участниках проекта с указанием ИНН и даты присвоения статуса участника проекта, а также о юридических лицах, осуществляющих функции управляющей компании.

Востребованность плательщиком предоставленных налоговых льгот рассчитывается по следующей формуле:

где:

D - уровень востребованности налоговой льготы;

i - порядковый номер года, имеющий значение от 1 до 5;

- численность плательщиков, воспользовавшихся правом на налоговую льготу, в i-м году (на основании информации, представленной ФНС России, Пенсионным фондом Российской Федерации, Фондом социального страхования Российской Федерации, фондами и (или) управляющими компаниями);

- численность плательщиков, воспользовавшихся правом на налоговую льготу, в i-м году (на основании информации, представленной ФНС России, Пенсионным фондом Российской Федерации, Фондом социального страхования Российской Федерации, фондами и (или) управляющими компаниями);

TPi - численность плательщиков в i-м году, имеющих право на применение налоговой льготы, указанной в пункте 1 настоящей Методики (на основании информации, представленной фондами и (или) управляющими компаниями).

Для определения востребованности плательщиками налоговых льгот используются следующие пороговые значения:

а) доля плательщиков - участников проекта, воспользовавшихся правом на освобождение от уплаты налога на прибыль организаций, а также применивших пониженную ставку налога на прибыль организаций, пороговое значение - 30%;

б) доля плательщиков - участников проекта, воспользовавшихся правом на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, пороговое значение - 30%;

в) доля плательщиков - участников проекта, воспользовавшихся правом на освобождение от уплаты налога на имущество организаций, признаваемых фондами, управляющими компаниями, дочерними обществами управляющих компаний Центра, участниками проекта, пороговое значение - 20%;

г) доля плательщиков - участников проекта, воспользовавшихся правом на применение пониженных тарифов страховых взносов, пороговое значение - 30%;

д) доля плательщиков-фондов, воспользовавшихся правом на освобождение от уплаты земельного налога фондов, пороговое значение - 30%.

Налоговая льгота признается востребованной при достижении уровня востребованности налоговой льготой порогового значения.

6. Оценка результативности налоговых расходов осуществляется с учетом того факта, что исходя из характера цели Подпрограммы налоговые расходы, перечисленные в пункте 1 настоящей Методики, относятся к целевой категории "стимулирующие" - то есть направленные на развитие предпринимательской, инвестиционной, инновационной деятельности и последующий рост поступлений в бюджеты бюджетной системы Российской Федерации.

Оценка результативности стимулирующих налоговых расходов включает в себя:

- оценку вклада налоговой льготы, обусловливающей налоговый расход, в изменение значения показателя Подпрограммы;

- оценку бюджетной эффективности налоговых расходов;

- оценку совокупного бюджетного эффекта налоговых расходов.

6.1. В качестве критерия результативности налогового расхода Российской Федерации определяется достижение значения показателя.

Показатель отражает специфику налоговых расходов, указанных в пункте 1 настоящей Методики, и соотносится с ожидаемым результатом Подпрограммы, которому соответствуют налоговые расходы.

Оценка проводится в отношении вклада предусмотренных для плательщиков налоговых льгот, указанных в пункте 1 настоящей Методики, в изменение значения показателя.

Оценка проводится куратором налоговых расходов по налоговым расходам на основании информации, представленной фондами и (или) управляющими компаниями о сведениях о достижении показателя.

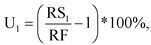

Оценка вклада налоговой льготы, обусловливающей налоговый расход, в изменение значения показателя рассчитывается для налоговой льготы, указанной в пункте 1 настоящей Методики, по следующей формуле:

где:

U1 - уровень вклада налоговой льготы L в изменение значения показателя;

RS1 - средняя выручка участников проекта от коммерциализации результатов исследовательской деятельности и выручка иных юридических лиц, полученная ими в результате использования сервисов в отчетном году, воспользовавшихся налоговой льготой L (за исключением выручки компаний-участников, получивших в отчетном периоде поддержку Федерального государственного бюджетного учреждения "Фонд содействия развитию малых форм предприятий в научно-технической сфере");

L - налоговая льгота, указанная в пункте 1 настоящей Методики;

RF - средняя выручка (или доходы) компаний, получивших поддержку Федерального государственного бюджетного учреждения "Фонд содействия развитию малых форм предприятий в научно-технической сфере" в отчетном году (за исключением выручки компаний, являющихся участниками проекта).

Для определения уровня вклада налоговой льготы в изменение значения показателя используются следующие пороговые значения:

а) уровень вклада налоговой льготы по освобождению от уплаты налога на прибыль организаций - участников проекта, а также по применению пониженной ставки налога на прибыль организаций для участников проекта, пороговое значение - 4%;

б) уровень вклада налоговой льготы по освобождению от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, участников проекта, пороговое значение - 2%;

в) уровень вклада налоговой льготы по освобождению от уплаты налога на имущество организаций - участников проекта, пороговое значение - 0,5%;

г) уровень вклада налоговой льготы по применению пониженных тарифов страховых взносов для участников проекта, пороговое значение - 6%;

д) уровень вклада налоговой льготы по освобождению от уплаты земельного налога фондов, пороговое значение - 6%.

Вклад налоговой льготы в изменение значения показателя Подпрограммы признается положительным, если уровень вклада налоговой льготы достигает порогового значения.

6.2. В целях проведения оценки бюджетной эффективности налоговых расходов осуществляется сравнительный анализ результативности предоставления налоговых льгот и результативности применения альтернативных механизмов достижения цели Подпрограммы. Сравнительный анализ включает в себя количественную оценку куратора налоговых расходов по сопоставлению объемов расходов федерального бюджета в случае применения альтернативных механизмов достижения цели Подпрограммы и объемов предоставленных налоговых льгот.

В качестве альтернативных механизмов достижения цели Подпрограммы могут учитываться субсидии или иные формы непосредственной финансовой поддержки плательщиков, имеющих право на налоговые льготы, за счет средств федерального бюджета.

В дополнение проведения сравнительного анализа может быть применен альтернативный сценарий проведения анализа, при котором куратором налоговых расходов проводится сравнительный анализ мер поддержки управляющих компаний и Федерального государственного бюджетного учреждения "Фонд содействия развитию малых форм предприятий в научно-технической сфере".

Сравнительный анализ проводится на основании расчета прироста показателя на 1 рубль налоговых расходов и на 1 рубль расходов федерального бюджета для достижения того же показателя в случае применения альтернативного механизма по следующей формуле:

где:

Z - сравнительный анализ налоговых льгот;

RS - общая выручка участников проекта от коммерциализации результатов исследовательской деятельности в отчетном году (за исключением выручки компаний-участников, получивших в отчетном периоде поддержку Федерального государственного бюджетного учреждения "Фонд содействия развитию малых форм предприятий в научно-технической сфере") (на основании информации, представленной фондами и (или) управляющими компаниями).

TS - общий объем налоговых льгот, полученных участниками проекта в отчетном году (на основании информации, представленной управляющими компаниями);

RF - общая выручка (или доходы) компаний, получивших поддержку Федерального государственного бюджетного учреждения "Фонд содействия развитию малых форм предприятий в научно-технической сфере" в отчетном году (за исключением выручки компаний, являющихся участниками проекта) (на основании информации, представленной Федеральным государственным бюджетным учреждением "Фонд содействия развитию малых форм предприятий в научно-технической сфере");

GF - общий объем выплаченных грантов компаниям, получившим поддержку Федерального государственного бюджетного учреждения "Фонд содействия развитию малых форм предприятий в научно-технической сфере" в отчетном году (на основании информации, представленной Федеральным государственным бюджетным учреждением "Фонд содействия развитию малых форм предприятий в научно-технической сфере").

При достижении Z положительного значения бюджетная эффективность признается положительной.

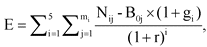

6.3. Оценка совокупного бюджетного эффекта налоговых расходов проводится куратором налоговых расходов отдельно по налоговому расходу по следующей формуле:

где:

i - порядковый номер года, имеющий значение от 1 до 5;

mi - количество плательщиков, воспользовавшихся налоговой льготой в i-м году (на основании информации, представленной фондами и (или) управляющими компаниями);

j - порядковый номер плательщика, имеющий значение от 1 до m;

B0j - базовый объем налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, задекларированных для уплаты в бюджеты бюджетной системы Российской Федерации j-м плательщиком в базовом году;

Nij - объем налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, задекларированных для уплаты в бюджеты бюджетной системы Российской Федерации j-м плательщиком в i-м году;

gi - номинальный темп прироста доходов бюджетов бюджетной системы Российской Федерации в i-м году по отношению к базовому году;

r - расчетная стоимость среднесрочных рыночных заимствований Российской Федерации, принимаемая на уровне 7,5%.

Оценка совокупного бюджетного эффекта налоговых расходов признается положительной при достижении при расчете совокупного бюджетного эффекта налоговых расходов положительного значения.

Налоговые расходы признаются эффективными в случае одновременного соблюдения следующих условий:

- налоговые расходы соответствуют обоим критериям целесообразности;

- оценка вклада налоговой льготы в изменение значения показателя достигает пороговых значений;

- оценка бюджетной эффективности принимает положительное значение;

- оценка совокупного бюджетного эффекта принимает положительное значение (для стимулирующих налоговых расходов).

7. Сформированные по результатам оценки эффективности налогового расхода выводы включают в себя:

- выводы о достижении целевых характеристик налогового расхода;

- выводы о вкладе налогового расхода в достижение цели Подпрограммы;

- выводы о наличии или об отсутствии более результативных (менее затратных для федерального бюджета) альтернативных механизмов достижения цели Подпрограммы.

III. Форматы отчетов по результатам проведения оценки

эффективности налоговых расходов

8. По результатам оценки эффективности налоговых расходов осуществляется формирование электронной таблицы, содержащей паспорт налогового расхода (рекомендуемый образец таблицы приведен в приложении к настоящей Методике) и краткое описание результатов оценки эффективности налогового расхода и рекомендаций по ее результатам.

9. Результаты оценки эффективности налоговых расходов отражают результаты оценки целесообразности и результативности налоговых расходов, а также оценки совокупного бюджетного эффекта налоговых расходов.

10. По итогам проведения оценки эффективности налоговых расходов осуществляется формирование результатов оценки эффективности налоговых расходов. В результатах оценки эффективности налоговых расходов отражаются сводные данные о результатах оценки целесообразности и результативности налоговых расходов. Выводы сопровождаются рекомендациями о необходимости сохранения, уточнения или отмены налоговой льготы с обоснованием таких действий.

11. Сформированный паспорт налоговых расходов Российской Федерации, результаты оценки эффективности налоговых расходов Российской Федерации и рекомендации по результатам указанной оценки направляются кураторами налоговых расходов в Минэкономразвития России и ответственным исполнителям государственных программ Российской Федерации ежегодно до 1 марта года, следующего за годом проведения оценки.

Приложение

к Методике оценки эффективности

налоговых расходов Российской

Федерации на деятельность

инновационных научно-технологических

центров, утвержденной приказом

Минэкономразвития России

от 01.10.2020 N 651

Рекомендуемый образец

ПАСПОРТ НАЛОГОВОГО РАСХОДА РОССИЙСКОЙ ФЕДЕРАЦИИ

|

Паспорт налогового расхода Российской Федерации "Наименование налогового расхода Российской Федерации"

|

|||

|

N п/п

|

Предоставляемая информация

|

Рекомендации по заполнению

|

Источник данных

|

|

Нормативные характеристики налогового расхода Российской Федерации

|

|||

|

1.

|

Наименования налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, по которым предусматриваются налоговые льготы, освобождения и иные преференции

|

Наименование

|

перечень налоговых расходов Российской Федерации

|

|

2.

|

Нормативные правовые акты, международные договоры, их структурные единицы, которыми предусматриваются налоговые льготы, освобождения и иные преференции по налогам, сборам, таможенным платежам и страховым взносам на обязательное социальное страхование

|

Наименование

Ст.X/п.X/пп.X/абз.X

|

перечень налоговых расходов Российской Федерации

|

|

3.

|

Категории плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, для которых предусмотрены налоговые льготы, освобождения и иные преференции

|

Выбор одного из вариантов:

1) Юридические лица

2) Юридические лица/индивидуальные предприниматели

3) Физические лица

|

перечень налоговых расходов Российской Федерации

|

|

4.

|

Условия предоставления налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

При наличии особых условий.

Пример: размер осуществленных инвестиций, сумма уплаченных налогов и т.п.

|

Министерство финансов Российской Федерации

|

|

5.

|

Целевая категория плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, для которых предусмотрены налоговые льготы, освобождения и иные преференции

|

Детализация по категориям должна соответствовать установленным категориям согласно НПА.

Категории налогоплательщиков, которым предоставлена налоговая льгота.

|

Министерство экономического развития Российской Федерации

|

|

6.

|

Даты вступления в силу нормативных правовых актов, международных договоров, устанавливающих налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

XX.XX.XXXX

|

Министерство финансов Российской Федерации

|

|

7.

|

Даты вступления в силу нормативных правовых актов, международных договоров, отменяющих налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование/дата отмены налоговой льготы

|

XX.XX.XXXX

|

Министерство финансов Российской Федерации

|

|

Целевые характеристики налогового расхода Российской Федерации

|

|||

|

8.

|

Целевая категория налоговых расходов Российской Федерации

|

Выбор одного из вариантов:

1) стимулирующая

2) социальная

3) техническая

|

Министерство финансов Российской Федерации

|

|

9.

|

Цели предоставления налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

Содержание цели

|

Министерство финансов Российской Федерации

|

|

10.

|

Наименования государственных программ Российской Федерации, наименования нормативных правовых актов, международных договоров, определяющих цели социально-экономической политики Российской Федерации, не относящиеся к государственным программам Российской Федерации, в целях реализации которых предоставляются налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

Наименование государственной программы

|

перечень налоговых расходов Российской Федерации и данные Министерства финансов Российской Федерации

|

|

11.

|

Наименования структурных элементов государственных программ Российской Федерации, в целях реализации которых предоставляются налоговые льготы, освобождения и иные преференции для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

Наименование структурного элемента государственных программ

|

перечень налоговых расходов Российской Федерации и данные Министерства экономического развития Российской Федерации

|

|

12.

|

Показатели (индикаторы) достижения цели подпрограммы государственной программы Российской Федерации в связи с предоставлением налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

Наименование показателей

|

Министерство экономического развития Российской Федерации

|

|

13.

|

Значения показателей (индикаторов) достижения цели подпрограммы государственной программы Российской Федерации в связи с предоставлением налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование

|

X ед.

Информация представляется по годам

|

Министерство экономического развития Российской Федерации

|

|

14.

|

Прогнозные (оценочные) значения показателей (индикаторов) достижения цели подпрограммы государственной программы Российской Федерации в связи с предоставлением налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование на текущий финансовый год, очередной финансовый год и плановый период

|

X ед.

Информация представляется по годам

|

Министерство экономического развития Российской Федерации

|

|

Фискальные характеристики налогового расхода Российской Федерации

|

|||

|

15.

|

Объем налоговых льгот, освобождений и иных преференций, предоставленных для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование за отчетный финансовый год (тыс. рублей)

|

X тыс. рублей

Информация представляется по годам

Если налоговая льгота действовала, но плательщики, воспользовавшиеся налоговой льготой отсутствовали в периоде, указывается 0. В случае, если налоговая льгота не действовала, указывается знак X.

|

главный администратор доходов федерального бюджета, Министерство финансов Российской Федерации

|

|

16.

|

Оценка объема предоставленных налоговых льгот, освобождений и иных преференций для плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование на текущий финансовый год, очередной финансовый год и плановый период (тыс. рублей)

|

X тыс. рублей

Информация представляется по годам

|

Министерство финансов Российской Федерации

|

|

17.

|

Общая численность плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование в отчетном финансовому году (единиц)

|

X ед.

|

главный администратор доходов федерального бюджета

|

|

18.

|

Численность плательщиков налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, воспользовавшихся правом на получение налоговых льгот, освобождений и иных преференций в отчетном финансовом году (единиц)

|

X ед.

|

главный администратор доходов федерального бюджета

|

|

19.

|

Базовый объем налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, задекларированный для уплаты в бюджеты бюджетной системы Российской Федерации плательщиками налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, по видам налога, сбора, таможенного платежа и страхового взноса на обязательное социальное страхование (тыс. рублей)

|

X тыс. рублей

Информация представляется по годам

|

главный администратор доходов федерального бюджета

|

|

20.

|

Объем налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, задекларированный для уплаты в бюджеты бюджетной системы Российской Федерации плательщиками налогов, сборов, таможенных платежей и страховых взносов на обязательное социальное страхование, имеющими право на налоговые льготы, освобождения и иные преференции, за 6 лет, предшествующих отчетному финансовому году (тыс. рублей)

|

X тыс. рублей

Информация представляется по годам

|

главный администратор доходов федерального бюджета

|