См. Документы Министерства экономического развития Российской Федерации

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ И ТОРГОВЛИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 4 июля 2005 г. N 145

ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ

ПО ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ ЗЕМЕЛЬ

СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ

В целях реализации Постановления Правительства Российской Федерации от 25 августа 1999 г. N 945 "О государственной кадастровой оценке земель" (Собрание законодательства Российской Федерации, 1999, N 35, ст. 4326) приказываю:

Утвердить прилагаемые Методические рекомендации по государственной кадастровой оценке земель сельскохозяйственного назначения.

Министр

Г.О.ГРЕФ

Утверждены

Приказом

Минэкономразвития России

от 1 июля 2005 г. N 145

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ ЗЕМЕЛЬ

СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ

Введение

Методические рекомендации по государственной кадастровой оценке земель сельскохозяйственного назначения (далее - Методические рекомендации) применяются в целях реализации положений статьи 79 "Особенности использования сельскохозяйственных угодий" Земельного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2001, N 44, ст. 4147; 2004, N 52, ст. 5276; 2005, N 30, ст. 3122; 2008, N 30, ст. 3597) и части 2 статьи 7 Федерального закона от 21 декабря 2004 г. N 172-ФЗ "О переводе земель или земельных участков из одной категории в другую" (Собрание законодательства Российской Федерации, 2004, N 52, ст. 5276; 2005, N 30, ст. 3122) в случае, если кадастровая стоимость земельных участков, занятых сельскохозяйственными угодьями, содержащаяся в государственном кадастре недвижимости, определена в порядке, действовавшем до вступления в силу Методических указаний по государственной кадастровой оценке земель сельскохозяйственного назначения, утвержденных Приказом Минэкономразвития России от 20 сентября 2010 г. N 445.

1. Общие положения

1.1. Для целей настоящих Методических рекомендаций используются следующие основные термины и определения:

кадастровая стоимость - капитализированный расчетный рентный доход;

интегральный показатель плодородия почвы (разновидности или группы почв) - относительная величина совокупного влияния признаков и свойств почвы на продуктивность (урожайность) сельскохозяйственных угодий с данным почвенным покровом, измеряемая в баллах бонитета (в диапазоне от 0 до 100);

интегральный показатель технологических свойств объекта оценки - величина индекса технологических свойств земельного участка, определяемого с учетом влияния энергоемкости, контурности, каменистости, рельефа и других технологических свойств на уровень затрат по возделыванию и уборке (частично) сельскохозяйственной продукции;

интегральный показатель местоположения объекта оценки - величина эквивалентного расстояния в километрах (далее по тексту - км) до пунктов реализации сельскохозяйственной продукции и баз снабжения материально-техническими ресурсами, рассчитываемая с учетом объемов и классов грузов и качества (групп) дорог;

дифференциальный рентный доход - дополнительный (сверхнормативный) доход, образующийся на землях относительно лучшего качества и местоположения;

абсолютный рентный доход - минимальный доход, устанавливаемый в едином размере на 1 гектар (далее по тексту - га) сельскохозяйственных угодий независимо от их качества и местоположения для всех субъектов Российской Федерации;

расчетный рентный доход - сумма дифференциального и абсолютного рентных доходов;

земельно-оценочный район (зона внутри субъекта Российской Федерации) - часть территории субъекта Российской Федерации, достаточно однородная по почвенно-климатическим и экономическим условиям сельскохозяйственного производства.

1.2 - 1.3. Утратили силу. - Приказ Минэкономразвития РФ от 08.07.2011 N 334.

2 - 8. Утратили силу. - Приказ Минэкономразвития РФ от 08.07.2011 N 334.

9. Определение кадастровой стоимости земельных

участков, занятых сельскохозяйственными угодьями

в целях реализации положений статьи 79 "Особенности

использования сельскохозяйственных угодий"

Земельного кодекса Российской Федерации

Определение кадастровой стоимости земельного участка, занятого сельскохозяйственными угодьями в целях, определенных статьей 79 Земельного кодекса Российской Федерации "Особенности использования сельскохозяйственных угодий" (далее - земельный участок), осуществляется в следующей последовательности:

определение интегральных значений показателей земельного участка, занятого сельскохозяйственными угодьями;

определение удельных показателей кадастровой стоимости земельного участка, занятого сельскохозяйственными угодьями;

определение кадастровой стоимости земельного участка, занятого сельскохозяйственными угодьями.

9.1. Определение интегральных значений показателей

земельного участка, занятого сельскохозяйственными угодьями

Для определения кадастровой стоимости земельного участка используются следующие интегральные показатели:

по плодородию почв - балл бонитета (совокупный почвенный балл);

по технологическим свойствам - индекс технологических свойств земельного участка;

по местоположению - эквивалентное расстояние земельного участка до пунктов реализации сельскохозяйственной продукции и баз снабжения материально-техническими ресурсами, км.

Интегральный показатель плодородия почв земельного участка - балл бонитета (совокупный почвенный балл) определяется взвешиванием баллов бонитета почвенных разностей в границах земельного участка, занятого сельскохозяйственными угодьями, на их площади.

Оценка земельного участка по плодородию почв проводится на основе почвенных материалов, выполненных не позднее 1989 года, являющихся документами государственного фонда данных, полученных в результате проведения землеустройства. В случае отсутствия указанных материалов проводится полевое почвенное обследование.

Интегральный показатель технологических свойств земельного участка определяется по материалам внутрихозяйственной оценки земель 1990 - 1992 годов, являющимся документами государственного фонда данных, полученных в результате проведения землеустройства.

В случае отсутствия указанных материалов интегральный показатель технологических свойств земельного участка принимается равным интегральному показателю технологических свойств землевладения (землепользования), в границах которого находился земельный участок на момент оценки (второй этап).

Интегральный показатель местоположения земельного участка - эквивалентное расстояние по удаленности от пунктов реализации продукции и баз снабжения материально-техническими ресурсами, объемов и классов грузов и качества (групп) дорог определяется по результатам определения удельных показателей кадастровой стоимости сельскохозяйственных угодий в границах землевладения (землепользования) как эквивалентное расстояние по удаленности от пунктов реализации продукции и баз снабжения материально-техническими ресурсами, объемов и классов грузов и качества (групп) дорог землевладения (землепользования), в границах которого находился земельный участок на момент оценки, или рассчитывается по формуле:

, (10)

, (10)

где ЭPi - средневзвешенная эквивалентная удаленность i-го земельного участка, км;

- объем j-го вида реализованной продукции в общем объеме товарной продукции хозяйства, %;

- объем j-го вида реализованной продукции в общем объеме товарной продукции хозяйства, %;

,

,  ,

,  - расстояние перевозки j-го вида продукции (груза) соответственно по 1-й, 2-й и 3-й группам дорог, км;

- расстояние перевозки j-го вида продукции (груза) соответственно по 1-й, 2-й и 3-й группам дорог, км;

,

,  - коэффициенты перевода соответственно 2-й и 3-й групп дорог в эквивалентные;

- коэффициенты перевода соответственно 2-й и 3-й групп дорог в эквивалентные;

- коэффициент перерасчета j-го вида продукции в эквивалентные грузы первого класса.

- коэффициент перерасчета j-го вида продукции в эквивалентные грузы первого класса.

9.2. Определение удельных показателей земельных участков,

занятых сельскохозяйственными угодьями

Удельный показатель кадастровой стоимости земельного участка определяется методом капитализации расчетного рентного дохода.

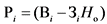

Расчетный рентный доход земельного участка равен его дифференциальному рентному доходу и определяется по формуле:

, (11)

, (11)

где  - дифференциальный рентный доход земельного участка, руб./га;

- дифференциальный рентный доход земельного участка, руб./га;

- рентный доход, обусловленный плодородием земельного участка;

- рентный доход, обусловленный плодородием земельного участка;

- рентный доход, обусловленный технологическими свойствами земельного участка;

- рентный доход, обусловленный технологическими свойствами земельного участка;

- рентный доход, обусловленный местоположением земельного участка.

- рентный доход, обусловленный местоположением земельного участка.

Если показатель дифференциального рентного дохода отрицателен, то он принимается равным нулю. В этом случае расчетный рентный доход принимается равным абсолютной ренте - 12 руб./га.

Рентный доход, обусловленный плодородием земельного участка ( ), определяется по формуле:

), определяется по формуле:

, (12)

, (12)

где  - дифференциальный рентный доход i-го земельного участка, обусловленный плодородием, руб./га;

- дифференциальный рентный доход i-го земельного участка, обусловленный плодородием, руб./га;

- валовая продукция, обусловленная плодородием почв земельного участка, руб./га;

- валовая продукция, обусловленная плодородием почв земельного участка, руб./га;

- затраты на использование земельного участка при индивидуальной оценочной продуктивности и при среднем в административном районе (второй этап) индексе технологических свойств и местоположении земель, руб./га;

- затраты на использование земельного участка при индивидуальной оценочной продуктивности и при среднем в административном районе (второй этап) индексе технологических свойств и местоположении земель, руб./га;

- минимально необходимый для воспроизводства нормативный коэффициент рентабельности по отношению к затратам, равный 1,07.

- минимально необходимый для воспроизводства нормативный коэффициент рентабельности по отношению к затратам, равный 1,07.

Валовая продукция, обусловленная плодородием почв земельного участка ( ), определяется путем дифференциации базовой оценочной продуктивности сельскохозяйственных угодий административного района, в границах которого находится земельный участок на момент оценки (второй этап), пропорционально баллам бонитета почв земельного участка по формуле:

), определяется путем дифференциации базовой оценочной продуктивности сельскохозяйственных угодий административного района, в границах которого находится земельный участок на момент оценки (второй этап), пропорционально баллам бонитета почв земельного участка по формуле:

, (13)

, (13)

где  - базовая оценочная продуктивность сельскохозяйственных угодий в границах административного района, руб./га;

- базовая оценочная продуктивность сельскохозяйственных угодий в границах административного района, руб./га;

и

и  - балл бонитета групп почв или разновидностей почв соответственно сельскохозяйственных угодий в границах административного района и земельного участка.

- балл бонитета групп почв или разновидностей почв соответственно сельскохозяйственных угодий в границах административного района и земельного участка.

Затраты на использование земельного участка ( ) определяются дифференциацией части базовых затрат (

) определяются дифференциацией части базовых затрат ( ) пропорционально баллу бонитета почв по формуле:

) пропорционально баллу бонитета почв по формуле:

, (14)

, (14)

где  - базовые оценочные затраты на использование сельскохозяйственных угодий административного района, в границах которого находится земельный участок на момент оценки (второй этап), руб./га;

- базовые оценочные затраты на использование сельскохозяйственных угодий административного района, в границах которого находится земельный участок на момент оценки (второй этап), руб./га;

и

и  - балл бонитета групп почв или разновидностей почв соответственно сельскохозяйственных угодий в границах административного района и земельного участка;

- балл бонитета групп почв или разновидностей почв соответственно сельскохозяйственных угодий в границах административного района и земельного участка;

- доля затрат, обусловленных урожайностью (за счет различий объема уборочных работ, затрат на транспортировку, доработку и хранение продукции) (второй этап).

- доля затрат, обусловленных урожайностью (за счет различий объема уборочных работ, затрат на транспортировку, доработку и хранение продукции) (второй этап).

Рентный доход, обусловленный технологическими свойствами земельного участка ( ), определяется путем дифференциации части базовых затрат на использование 1 га сельскохозяйственных угодий в административном районе (

), определяется путем дифференциации части базовых затрат на использование 1 га сельскохозяйственных угодий в административном районе ( ) пропорционально индексу технологических свойств земельного участка или землевладения (землепользования), в границах которого находился земельный участок на момент оценки (второй этап) (

) пропорционально индексу технологических свойств земельного участка или землевладения (землепользования), в границах которого находился земельный участок на момент оценки (второй этап) ( ):

):

, (15)

, (15)

где  и

и  - индексы технологических свойств соответственно землевладения (землепользования) и административного района;

- индексы технологических свойств соответственно землевладения (землепользования) и административного района;

- минимально необходимый для воспроизводства нормативный коэффициент рентабельности по отношению к затратам, равный 1,07;

- минимально необходимый для воспроизводства нормативный коэффициент рентабельности по отношению к затратам, равный 1,07;

- доля затрат, обусловленная технологическими свойствами сельскохозяйственных угодий в границах землевладений (землепользований).

- доля затрат, обусловленная технологическими свойствами сельскохозяйственных угодий в границах землевладений (землепользований).

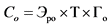

Рентный доход, обусловленный местоположением земельного участка ( ), определяется как разность между стоимостью грузоперевозок при средних по административному району значениях грузоемкости и удаленности земель (

), определяется как разность между стоимостью грузоперевозок при средних по административному району значениях грузоемкости и удаленности земель ( , руб./га) и их стоимостью для земельного участка (

, руб./га) и их стоимостью для земельного участка ( , руб./га):

, руб./га):

; (16)

; (16)

; (17)

; (17)

, (18)

, (18)

где  и

и  - средневзвешенное эквивалентное расстояние грузоперевозок соответственно по административному району и земельному участку или землевладению (землепользованию), в границах которого находился земельный участок на момент оценки (второй этап), км;

- средневзвешенное эквивалентное расстояние грузоперевозок соответственно по административному району и земельному участку или землевладению (землепользованию), в границах которого находился земельный участок на момент оценки (второй этап), км;

и

и  - внутрихозяйственная нормативная грузоемкость 1 га сельскохозяйственных угодий в среднем по административному району и земельному участку;

- внутрихозяйственная нормативная грузоемкость 1 га сельскохозяйственных угодий в среднем по административному району и земельному участку;

Т - затраты на перевозку одной тонны груза на 1 км, в рублях.

Нормативная грузоемкость 1 га сельскохозяйственных угодий по административному району ( ) определяется по результатам второго этапа.

) определяется по результатам второго этапа.

Нормативная грузоемкость земельного участка ( ) рассчитывается путем дифференциации нормативной грузоемкости 1 га сельскохозяйственных угодий по административному району пропорционально соотношению балла бонитета земельного участка (

) рассчитывается путем дифференциации нормативной грузоемкости 1 га сельскохозяйственных угодий по административному району пропорционально соотношению балла бонитета земельного участка ( ) баллу бонитета сельскохозяйственных угодий в среднем по административному району (

) баллу бонитета сельскохозяйственных угодий в среднем по административному району ( ) по формуле:

) по формуле:

. (19)

. (19)

Удельный показатель кадастровой стоимости земельного участка определяется умножением расчетного рентного дохода на срок капитализации, равный 33 годам.

9.3. Определение кадастровой стоимости земельного участка

Кадастровая стоимость земельного участка определяется путем умножения удельного показателя кадастровой стоимости земельного участка на его площадь.