См. Документы Министерства иностранных дел Российской Федерации

МИНИСТЕРСТВО ИНОСТРАННЫХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 15 февраля 2012 г. N 2029

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ ФЕДЕРАЛЬНЫМИ

ГОСУДАРСТВЕННЫМИ БЮДЖЕТНЫМИ УЧРЕЖДЕНИЯМИ, НАХОДЯЩИМИСЯ

В ВЕДЕНИИ МИНИСТЕРСТВА ИНОСТРАННЫХ ДЕЛ РОССИЙСКОЙ

ФЕДЕРАЦИИ, ГОСУДАРСТВЕННЫХ УСЛУГ И НОРМАТИВНЫХ

ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА

В соответствии с пунктом 7 постановления Правительства Российской Федерации от 2 сентября 2010 г. N 671 "О порядке формирования государственного задания в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания" (Собрание законодательства Российской Федерации, 2010, N 37, ст. 4686; 2011, N 35, ст. 5087) приказываю:

1. Утвердить Порядок определения нормативных затрат на оказание федеральным государственным образовательным бюджетным учреждением высшего профессионального образования "Дипломатическая академия Министерства иностранных дел Российской Федерации" государственных услуг и нормативных затрат на содержание имущества согласно приложению N 1.

2. Утвердить Порядок определения нормативных затрат на оказание федеральным государственным образовательным бюджетным учреждением высшего профессионального образования "Московский государственный институт международных отношений (университет) Министерства иностранных дел Российской Федерации" государственных услуг и нормативных затрат на содержание имущества согласно приложению N 2.

3. Утвердить Порядок определения нормативных затрат на оказание федеральным государственным бюджетным образовательным учреждением дополнительного профессионального образования Института повышения квалификации "Высшие курсы иностранных языков Министерства иностранных дел Российской Федерации" государственных услуг и нормативных затрат на содержание имущества согласно приложению N 3.

4. Утвердить Порядок определения нормативных затрат на оказание федеральным государственным бюджетным учреждением среднего профессионального образования "Колледж Министерства иностранных дел Российской Федерации" государственных услуг и нормативных затрат на содержание имущества согласно приложению N 4.

5. Утвердить Порядок определения нормативных затрат на оказание федеральным государственным бюджетным общеобразовательным учреждением "Средняя школа-интернат Министерства иностранных дел Российской Федерации" государственных услуг и нормативных затрат на содержание имущества согласно приложению N 5.

6. Утвердить Порядок определения нормативных затрат на оказание федеральным государственным бюджетным лечебно-профилактическим учреждением "Лечебно-оздоровительный центр Министерства иностранных дел Российской Федерации" государственных услуг и нормативных затрат на содержание имущества согласно приложению N 6.

7. Утвердить Порядок определения нормативных затрат на оказание федеральным государственным бюджетным учреждением "Дирекция по строительству, реконструкции и реставрации комплекса зданий Министерства иностранных дел Российской Федерации" государственных услуг и нормативных затрат на содержание имущества согласно приложению N 7.

8. Утвердить Порядок определения нормативных затрат на оказание федеральным государственным бюджетным учреждением "Управление по эксплуатации зданий Министерства иностранных дел Российской Федерации" государственных услуг и нормативных затрат на содержание имущества согласно приложению N 8.

9. Утвердить Порядок определения нормативных затрат на оказание федеральным государственным бюджетным учреждением Редакция журнала "Международная жизнь" государственных услуг и нормативных затрат на содержание имущества согласно приложению N 9.

10. Контроль за исполнением настоящего приказа возложить на директора Валютно-финансового департамента Зудину Т.М.

Министр

С.ЛАВРОВ

Приложение N 1

к приказу

Министерства иностранных дел

Российской Федерации

от 15 февраля 2012 г. N 2029

ПОРЯДОК

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ

ФЕДЕРАЛЬНЫМ ГОСУДАРСТВЕННЫМ ОБРАЗОВАТЕЛЬНЫМ БЮДЖЕТНЫМ

УЧРЕЖДЕНИЕМ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

"ДИПЛОМАТИЧЕСКАЯ АКАДЕМИЯ МИНИСТЕРСТВА ИНОСТРАННЫХ ДЕЛ

РОССИЙСКОЙ ФЕДЕРАЦИИ" ГОСУДАРСТВЕННЫХ УСЛУГ (ВЫПОЛНЕНИЕ

РАБОТ) И НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА

I. Общие положения

1. Настоящий Порядок, разработанный с учетом методики определения нормативных затрат на оказание государственных услуг по реализации имеющих государственную аккредитацию образовательных программ высшего образования по специальностям и направлениям подготовки, утвержденной приказом Министерства образования и науки Российской Федерации от 2 августа 2013 г. N 638 (зарегистрирован Министерством юстиции Российской Федерации 16 сентября 2013 г., регистрационный N 29967) (далее - Методика), устанавливает правила определения нормативных затрат на оказание государственных услуг по реализации имеющих государственную аккредитацию основных профессиональных образовательных программ высшего образования, дополнительных общеобразовательных программ дополнительного образования (далее - государственные услуги), выполнение государственных работ, оказываемых (выполняемых) Дипломатической академией Министерства иностранных дел Российской Федерации (далее - Дипакадемия) в качестве основных видов деятельности.

2. Порядок распространяется на оказание следующих государственных услуг и выполнение следующих государственных работ:

2.1. Государственные услуги высшего образования:

реализация основных профессиональных образовательных программ высшего образования - программ бакалавриата;

реализация основных профессиональных образовательных программ высшего образования - программ магистратуры;

реализация основных профессиональных образовательных программ высшего образования - программ подготовки научно-педагогических кадров в аспирантуре;

2.2. Государственные услуги дополнительного образования:

обучение слушателей (в том числе на подготовительных отделениях), студентов, аспирантов, стажеров по программам подготовки иностранных граждан и соотечественников, проживающих за рубежом;

2.3. Проведение прикладных научных исследований.

3. Объем финансового обеспечения выполнения государственного задания, определяемый на основе нормативных затрат на оказание государственных услуг и нормативных затрат на содержание имущества, не может превышать объем бюджетных ассигнований, предусмотренных на указанные цели сводной бюджетной росписью федерального бюджета и бюджетной росписью Министерства иностранных дел Российской Федерации (далее - Министерство) на соответствующий финансовый год и плановый период.

4. Валютно-финансовый департамент Министерства не позднее 1 дня после официального опубликования федерального закона о федеральном бюджете на очередной финансовый год и плановый период уведомляет об опубликовании Департамент кадров Министерства.

Департамент кадров Министерства не позднее 14 дней после уведомления представляет в Министерство образования и науки Российской Федерации предложения о значениях следующих видов корректирующих коэффициентов, разработанных в отношении оказания государственных услуг высшего образования, с учетом объема бюджетных ассигнований, предусмотренных федеральным бюджетом на указанные цели:

4.1. Корректирующие коэффициенты, учитывающие специфику образовательных программ по отдельным специальностям и направлениям подготовки <1>, к составляющим базовых нормативных затрат на оказание государственных услуг в отношении контингента, принимаемого на обучение на первый курс в очередном году, на весь период обучения.

--------------------------------

<1> В том числе с учетом требований абзаца девятого подпункта "а" пункта 1 Указа Президента Российской Федерации от 7 мая 2012 г. N 599 "О мерах по реализации государственной политики в области образования и науки (Собрание законодательства Российской Федерации, 2012, N 19, ст. 2336).

4.2. Корректирующие коэффициенты, отражающие влияние объективных характеристик групп образовательных организаций на величину составляющих базовых нормативных затрат на очередной финансовый год.

4.3. Корректирующие коэффициенты по формам обучения (очно-заочная, заочная), формам реализации образовательных программ (сетевая), используемым технологиям обучения (дистанционные образовательные технологии, электронное обучение) в отношении контингента, принимаемого на обучение на первый курс в очередном году, на весь период обучения, не ниже соответствующих значений, сформированных Министерством образования и науки Российской Федерации в соответствии с пунктом 3 Методики.

5. Распределение затрат на общехозяйственные нужды по отдельным государственным услугам осуществляется пропорционально объему оказываемых государственных услуг.

II. Определение нормативных затрат на оказание

государственных услуг высшего образования в отношении

контингента, принятого на обучение на первый курс

до 1 сентября 2015 года, а также государственных

услуг дополнительного образования

6. Нормативные затраты на оказание государственной услуги в соответствующем финансовом году определяются исходя из объема государственной услуги, равного приведенному контингенту студентов, обучающихся за счет средств федерального бюджета по соответствующей программе высшего профессионального образования. Приведенный контингент студентов рассчитывается как сумма, равная численности студентов очной формы обучения, численности студентов очно-заочной формы обучения, умноженной на коэффициент 0,25, и численности студентов заочной формы обучения, умноженной на коэффициент 0,1.

7. При наличии утвержденных натуральных нормативов, характеризующих процесс оказания государственных услуг в сфере образования, в том числе нормативов питания, оснащения мягким инвентарем, медикаментами, норм потребления расходных материалов, нормативов затрат рабочего времени, расчетной численности педагогических и научно-педагогических работников, а также с учетом требований части 1 статьи 24 Федерального закона от 23 ноября 2009 г. N 261-ФЗ "Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2009, N 48, ст. 5711; 2010, N 19, ст. 2291; N 31, ст. 4160, ст. 4206; 2011, N 29, ст. 4288, ст. 4291; N 30, ст. 4590; N 49, ст. 7061; N 50, ст. 7344, ст. 7359; N 51, ст. 7447; 2012, N 26, ст. 3446; N 29, ст. 3989; N 53, ст. 7595; 2013, N 14, ст. 1652; N 23, ст. 2871; N 27, ст. 3477; N 52, ст. 6961, ст. 6964, ст. 6966; 2014, N 40, ст. 5322) (далее - Федеральный закон N 261-ФЗ) и иных натуральных параметров оказания государственной услуги указанные натуральные нормативы используются при определении нормативных затрат на оказание государственных услуг.

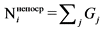

8. Нормативные затраты на оказание i-ой государственной услуги по очной форме обучения ( ) определяются по формуле:

) определяются по формуле:

, где:

, где:

- нормативные затраты, непосредственно связанные с оказанием i-ой государственной услуги;

- нормативные затраты, непосредственно связанные с оказанием i-ой государственной услуги;

- нормативные затраты на общехозяйственные нужды для i-ой государственной услуги (за исключением затрат, которые учитываются в составе нормативных затрат на содержание имущества).

- нормативные затраты на общехозяйственные нужды для i-ой государственной услуги (за исключением затрат, которые учитываются в составе нормативных затрат на содержание имущества).

, где:

, где:

- нормативные затраты для j-ой группы расходов в составе затрат, непосредственно связанных с оказанием соответствующей государственной услуги.

- нормативные затраты для j-ой группы расходов в составе затрат, непосредственно связанных с оказанием соответствующей государственной услуги.

, где:

, где:

- нормативные затраты для k-ой группы расходов в составе затрат на общехозяйственные нужды.

- нормативные затраты для k-ой группы расходов в составе затрат на общехозяйственные нужды.

9. В составе нормативных затрат, непосредственно связанных с оказанием соответствующей государственной услуги, учитываются:

нормативные затраты на оплату труда и начисления на выплаты по оплате труда профессорско-преподавательского состава и педагогических работников (далее соответственно - ППС, ПР), включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования Российской Федерации, а также на обязательное медицинское страхование от несчастных случаев на производстве и профессиональных заболеваний;

нормативные затраты на приобретение материальных запасов, потребляемых в процессе оказания соответствующей государственной услуги.

9.1. Нормативные затраты на оплату труда и начисления на выплаты по оплате труда:

9.1.1. Нормативные затраты на оплату труда и начисления на выплаты по оплате труда ППС для государственной услуги высшего образования ( ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

, где:

, где:

- затраты на оплату труда ППС для государственной услуги в текущем году в расчете на единицу расчетной численности ППС;

- затраты на оплату труда ППС для государственной услуги в текущем году в расчете на единицу расчетной численности ППС;

i - коэффициент индексации заработной платы ППС в очередном финансовом году в соответствии с законодательством Российской Федерации;

- расчетная численность ППС, необходимая для оказания единицы государственной услуги в очередном финансовом году;

- расчетная численность ППС, необходимая для оказания единицы государственной услуги в очередном финансовом году;

c - коэффициент, отражающий тарифы страховых взносов в государственные внебюджетные фонды в очередном финансовом году.

Расчетная численность ППС в очередном финансовом году рассчитывается исходя из контингента обучающихся по формам обучения и нормативов оптимальной нагрузки, установленных законодательством Российской Федерации (постановление Правительства Российской Федерации от 17 июня 1998 г. N 600 "Об утверждении Программы экономии государственных расходов" (Собрание законодательства Российской Федерации, 1998, N 26, ст. 3076; N 51, ст. 6303; 1999, N 16, ст. 2007; N 29, ст. 3731, 3742; N 38, ст. 4537; N 44, ст. 5317; N 51, ст. 6347; 2000, N 2, ст. 237; N 17, ст. 1888).

9.1.2. Нормативные затраты на оплату труда и начисления на выплаты по оплате труда ПР для государственной услуги дополнительного образования ( ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

, где:

, где:

- затраты на оплату труда ПР для государственной услуги в текущем году в расчете на единицу расчетной численности ПР;

- затраты на оплату труда ПР для государственной услуги в текущем году в расчете на единицу расчетной численности ПР;

i - коэффициент индексации заработной платы ПР в очередном финансовом году в соответствии с законодательством Российской Федерации;

- расчетная численность ПР, необходимая для оказания единицы государственной услуги в очередном финансовом году;

- расчетная численность ПР, необходимая для оказания единицы государственной услуги в очередном финансовом году;

c - коэффициент, отражающий тарифы страховых взносов в государственные внебюджетные фонды в очередном финансовом году.

Расчетная численность ПР в очередном финансовом году рассчитывается исходя из количества слушателей (обучающихся) и расчетных норм в соответствии с законодательством Российской Федерации.

9.2. Расчет нормативных затрат на приобретение материальных запасов, потребляемых в процессе оказания соответствующей государственной услуги, для i-ой государственной услуги ( ) производится по следующей формуле:

) производится по следующей формуле:

, где:

, где:

- затраты на приобретение материальных запасов, рассчитанные в текущем финансовом году на единицу государственной услуги, для i-ой государственной услуги;

- затраты на приобретение материальных запасов, рассчитанные в текущем финансовом году на единицу государственной услуги, для i-ой государственной услуги;

- коэффициент индексации расходов на приобретение материальных запасов в очередном финансовом году в соответствии с законодательством Российской Федерации.

- коэффициент индексации расходов на приобретение материальных запасов в очередном финансовом году в соответствии с законодательством Российской Федерации.

10. Нормативные затраты на общехозяйственные нужды для i-ой государственной услуги ( ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

, где:

, где:

- нормативные затраты на коммунальные услуги для i-ой государственной услуги;

- нормативные затраты на коммунальные услуги для i-ой государственной услуги;

- нормативные затраты на содержание объектов особо ценного движимого имущества и недвижимого имущества, эксплуатируемого в процессе оказания государственных услуг (в т.ч. затраты на арендные платежи), для i-ой государственной услуги;

- нормативные затраты на содержание объектов особо ценного движимого имущества и недвижимого имущества, эксплуатируемого в процессе оказания государственных услуг (в т.ч. затраты на арендные платежи), для i-ой государственной услуги;

- нормативные затраты на приобретение услуг связи для i-ой государственной услуги;

- нормативные затраты на приобретение услуг связи для i-ой государственной услуги;

- нормативные затраты на приобретение транспортных услуг для i-ой государственной услуги;

- нормативные затраты на приобретение транспортных услуг для i-ой государственной услуги;

- нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной услуги (административно-управленческого и вспомогательного персонала), для i-ой государственной услуги;

- нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной услуги (административно-управленческого и вспомогательного персонала), для i-ой государственной услуги;

- нормативные затраты на прочие общехозяйственные нужды для i-ой государственной услуги.

- нормативные затраты на прочие общехозяйственные нужды для i-ой государственной услуги.

В нормативных затратах на общехозяйственные нужды не учитываются расходы, которые рассчитываются в составе нормативных затрат на содержание имущества.

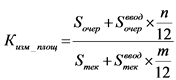

10.1. Нормативные затраты на коммунальные услуги определяются исходя из натуральных показателей потребления коммунальных услуг в текущем году с учетом тарифов очередного финансового года и ввода в эксплуатацию новых площадей (вывода из эксплуатации площадей).

Нормативные затраты на коммунальные услуги ( ) для i-ой государственной услуги рассчитываются по формуле:

) для i-ой государственной услуги рассчитываются по формуле:

, где:

, где:

- потребление холодной воды и водоотведение в натуральных показателях, рассчитанные в текущем году на единицу объема государственной услуги;

- потребление холодной воды и водоотведение в натуральных показателях, рассчитанные в текущем году на единицу объема государственной услуги;

- потребление горячей воды в натуральных показателях, рассчитанное в текущем году на единицу объема государственной услуги;

- потребление горячей воды в натуральных показателях, рассчитанное в текущем году на единицу объема государственной услуги;

- потребление тепловой энергии в натуральных показателях, рассчитанное в текущем году на единицу объема государственной услуги;

- потребление тепловой энергии в натуральных показателях, рассчитанное в текущем году на единицу объема государственной услуги;

- потребление электрической энергии в натуральных показателях, рассчитанное в текущем году на единицу объема государственной услуги;

- потребление электрической энергии в натуральных показателях, рассчитанное в текущем году на единицу объема государственной услуги;

- средневзвешенный тариф на холодное водоснабжение и водоотведение на очередной финансовый год;

- средневзвешенный тариф на холодное водоснабжение и водоотведение на очередной финансовый год;

- средневзвешенный тариф на горячее водоснабжение на очередной финансовый год;

- средневзвешенный тариф на горячее водоснабжение на очередной финансовый год;

- средневзвешенный тариф на теплоснабжение на очередной финансовый год;

- средневзвешенный тариф на теплоснабжение на очередной финансовый год;

- средневзвешенный тариф на электроснабжение на очередной финансовый год;

- средневзвешенный тариф на электроснабжение на очередной финансовый год;

- коэффициент изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом.

- коэффициент изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом.

10.1.1. Средневзвешенные тарифы в очередном финансовом году для коммунальных услуг могут быть рассчитаны по формуле:

, где:

, где:

- средневзвешенный тариф на потребление коммунальных услуг в очередном финансовом году;

- средневзвешенный тариф на потребление коммунальных услуг в очередном финансовом году;

- средневзвешенный тариф на потребление коммунальных услуг в текущем финансовом году;

- средневзвешенный тариф на потребление коммунальных услуг в текущем финансовом году;

i - коэффициент изменения тарифов на коммунальные услуги в очередном финансовом году по сравнению с текущим финансовым годом в соответствии с законодательством Российской Федерации.

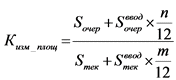

10.1.2. Коэффициент изменения площадей в очередном финансовом году по сравнению с текущим финансовым годом рассчитывается по следующей формуле:

, где:

, где:

- общая площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, по состоянию на 1 января очередного финансового года;

- общая площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, по состоянию на 1 января очередного финансового года;

- площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в очередном финансовом году;

- площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в очередном финансовом году;

- общая площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, по состоянию на 1 января текущего финансового года;

- общая площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, по состоянию на 1 января текущего финансового года;

- площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в текущем финансовом году;

- площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в текущем финансовом году;

n - количество месяцев в очередном финансовом году, в течение которых будут функционировать (не будут функционировать) введенные в эксплуатацию (выведенные из эксплуатации) площади закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности;

m - количество месяцев в текущем финансовом году, в течение которых функционировали (не функционировали) введенные в эксплуатацию (выведенные из эксплуатации) площади закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности.

10.1.3. При расчете нормативных затрат на оплату коммунальных услуг используется коэффициент 0,97, применяемый для корректировки объема натуральных показателей потребления коммунальных услуг в очередном финансовом году согласно статье 24 Федерального закона N 261-ФЗ.

10.1.4. При наличии расходов в отчетном финансовом году на газоснабжение и котельно-печное топливо такие расходы учитываются в нормативных затратах на оплату коммунальных платежей аналогично расходам на теплоснабжение.

10.2. Нормативные затраты на содержание объектов особо ценного движимого имущества и недвижимого имущества, эксплуатируемого в процессе оказания государственных услуг ( ), рассчитываются по формуле:

), рассчитываются по формуле:

, где:

, где:

- нормативные затраты на содержание объектов особо ценного движимого имущества для i-ой государственной услуги;

- нормативные затраты на содержание объектов особо ценного движимого имущества для i-ой государственной услуги;

- нормативные затраты на содержание объектов недвижимого имущества.

- нормативные затраты на содержание объектов недвижимого имущества.

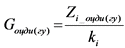

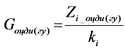

10.2.1. Нормативные затраты на содержание объектов особо ценного движимого имущества ( ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

, где:

, где:

- затраты на содержание объектов особо ценного движимого имущества, рассчитанные в текущем финансовом году для i-ой государственной услуги;

- затраты на содержание объектов особо ценного движимого имущества, рассчитанные в текущем финансовом году для i-ой государственной услуги;

- объем (количество единиц) оказания i-ой государственной услуги в очередном финансовом году.

- объем (количество единиц) оказания i-ой государственной услуги в очередном финансовом году.

В состав затрат на содержание объектов особо ценного движимого имущества ( ) входят:

) входят:

затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества;

затраты на материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества, не отнесенные к нормативным затратам, непосредственно связанным с оказанием государственной услуги;

затраты на обязательное страхование гражданской ответственности владельцев транспортных средств;

прочие затраты на содержание особо ценного движимого имущества.

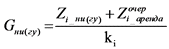

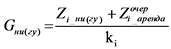

10.2.2. Нормативные затраты на содержание объектов недвижимого имущества ( ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

, где:

, где:

- затраты на содержание объектов недвижимого имущества, рассчитанные в очередном финансовом году для i-ой государственной услуги;

- затраты на содержание объектов недвижимого имущества, рассчитанные в очередном финансовом году для i-ой государственной услуги;

- затраты на аренду недвижимого имущества для i-ой государственной услуги в очередном финансовом году;

- затраты на аренду недвижимого имущества для i-ой государственной услуги в очередном финансовом году;

- объем (количество единиц) оказания i-ой государственной услуги в очередном финансовом году.

- объем (количество единиц) оказания i-ой государственной услуги в очередном финансовом году.

В состав затрат на содержание объектов недвижимого имущества ( ) входят:

) входят:

нормативные затраты на эксплуатацию системы охранной сигнализации и противопожарной безопасности;

нормативные затраты на проведение текущего ремонта объектов недвижимого имущества, не учтенные в составе субсидий на иные цели;

нормативные затраты на содержание прилегающих территорий в соответствии с утвержденными санитарными правилами и нормами;

прочие нормативные затраты на содержание недвижимого имущества.

10.3. Нормативные затраты на приобретение услуг связи для i-ой государственной услуги ( ) определяются по формуле:

) определяются по формуле:

, где:

, где:

- затраты на приобретение услуг связи для i-ой государственной услуги в очередном финансовом году;

- затраты на приобретение услуг связи для i-ой государственной услуги в очередном финансовом году;

- объем (количество единиц) оказания i-ой государственной услуги в очередном финансовом году.

- объем (количество единиц) оказания i-ой государственной услуги в очередном финансовом году.

Затраты на приобретение услуг связи включают в себя, в том числе, затраты на местную, междугороднюю и международную телефонную связь, интернет.

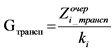

10.4. Нормативные затраты на приобретение транспортных услуг для i-ой государственной услуги ( ) определяются по формуле:

) определяются по формуле:

, где:

, где:

- затраты на приобретение транспортных услуг для i-ой государственной услуги в очередном финансовом году;

- затраты на приобретение транспортных услуг для i-ой государственной услуги в очередном финансовом году;

- объем (количество единиц) оказания i-ой государственной услуги в очередном финансовом году.

- объем (количество единиц) оказания i-ой государственной услуги в очередном финансовом году.

Затраты на приобретение транспортных услуг для i-ой государственной услуги в очередном финансовом году ( ) включают в себя, в том числе, расходы на проезд для ППС и ПР до места прохождения повышения квалификации и обратно, расходы на проезд до места прохождения практики и обратно для обучающихся, проходящих практику, и сопровождающих педагогических работников.

) включают в себя, в том числе, расходы на проезд для ППС и ПР до места прохождения повышения квалификации и обратно, расходы на проезд до места прохождения практики и обратно для обучающихся, проходящих практику, и сопровождающих педагогических работников.

10.5. Нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной услуги (административно-управленческого и вспомогательного персонала).

10.5.1. Нормативные затраты на оплату труда, включая начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной услуги ( ), для государственной услуги рассчитываются по следующей формуле:

), для государственной услуги рассчитываются по следующей формуле:

, где:

, где:

- затраты на оплату труда и начисления на выплаты по оплате труда административно-управленческого и вспомогательного персонала, рассчитанные в текущем финансовом году на единицу государственной услуги, для государственной услуги;

- затраты на оплату труда и начисления на выплаты по оплате труда административно-управленческого и вспомогательного персонала, рассчитанные в текущем финансовом году на единицу государственной услуги, для государственной услуги;

- коэффициент индексации расходов на фонд оплаты труда административно-управленческого и вспомогательного персонала в соответствии с законодательством Российской Федерации;

- коэффициент индексации расходов на фонд оплаты труда административно-управленческого и вспомогательного персонала в соответствии с законодательством Российской Федерации;

- коэффициент изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом, рассчитанный в соответствии с пунктом 10.1.2 Порядка;

- коэффициент изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом, рассчитанный в соответствии с пунктом 10.1.2 Порядка;

c - коэффициент, отражающий тарифы страховых взносов в государственные внебюджетные фонды в очередном финансовом году;

10.6. Нормативные затраты на прочие общехозяйственные нужды для i-той государственной услуги ( ) рассчитываются по формуле:

) рассчитываются по формуле:

, где:

, где:

- затраты на повышение квалификации ППС и ПР для i-той государственной услуги в очередном финансовом году;

- затраты на повышение квалификации ППС и ПР для i-той государственной услуги в очередном финансовом году;

- затраты на приобретение учебной литературы, периодических изданий, издательских и полиграфических услуг, непосредственно связанных с оказанием государственной услуги для i-той государственной услуги в очередном финансовом году;

- затраты на приобретение учебной литературы, периодических изданий, издательских и полиграфических услуг, непосредственно связанных с оказанием государственной услуги для i-той государственной услуги в очередном финансовом году;

- затраты на приобретение основных средств стоимостью до трех тысяч рублей включительно за единицу для i-той государственной услуги в очередном финансовом году;

- затраты на приобретение основных средств стоимостью до трех тысяч рублей включительно за единицу для i-той государственной услуги в очередном финансовом году;

- затраты на организацию культурно-массовой, физкультурной и оздоровительной работы со студентами в рамках оказания государственной услуги высшего образования для i-той государственной услуги в очередном финансовом году;

- затраты на организацию культурно-массовой, физкультурной и оздоровительной работы со студентами в рамках оказания государственной услуги высшего образования для i-той государственной услуги в очередном финансовом году;

- затраты на организацию учебной и производственной практики для i-той государственной услуги высшего образования в очередном финансовом году;

- затраты на организацию учебной и производственной практики для i-той государственной услуги высшего образования в очередном финансовом году;

- объем (количество единиц) оказания i-той государственной услуги в очередном финансовом году.

- объем (количество единиц) оказания i-той государственной услуги в очередном финансовом году.

10.6.1. Затраты на повышение квалификации ППС, ПР для i-ой государственной услуги ( ) включают в себя затраты на приобретение услуг, суточные и расходы на проживание ППС, ПР на время повышения квалификации, за исключением затрат на приобретение транспортных услуг, указанных в пункте 10.4 Порядка.

) включают в себя затраты на приобретение услуг, суточные и расходы на проживание ППС, ПР на время повышения квалификации, за исключением затрат на приобретение транспортных услуг, указанных в пункте 10.4 Порядка.

10.6.2. Затраты на приобретение учебной литературы, периодических изданий, издательских и полиграфических услуг, электронных изданий, непосредственно связанных с оказанием государственной услуги, для i-ой государственной услуги рассчитываются по следующей формуле:

, где:

, где:

- затраты на приобретение учебной литературы, периодических изданий, издательских и полиграфических услуг, электронных изданий, непосредственно связанных с оказанием государственной услуги, для i-ой государственной услуги в очередном финансовом году;

- затраты на приобретение учебной литературы, периодических изданий, издательских и полиграфических услуг, электронных изданий, непосредственно связанных с оказанием государственной услуги, для i-ой государственной услуги в очередном финансовом году;

- затраты на приобретение учебной литературы, периодических изданий, издательских и полиграфических услуг, электронных изданий, непосредственно связанных с оказанием государственной услуги, для i-ой государственной услуги, рассчитанные в текущем финансовом году на единицу государственной услуги;

- затраты на приобретение учебной литературы, периодических изданий, издательских и полиграфических услуг, электронных изданий, непосредственно связанных с оказанием государственной услуги, для i-ой государственной услуги, рассчитанные в текущем финансовом году на единицу государственной услуги;

- объем (количество единиц) оказания i-ой государственной услуги в очередном финансовом году;

- объем (количество единиц) оказания i-ой государственной услуги в очередном финансовом году;

- коэффициент индексации затрат на пополнение библиотечного фонда в очередном финансовом году в соответствии с законодательством Российской Федерации.

- коэффициент индексации затрат на пополнение библиотечного фонда в очередном финансовом году в соответствии с законодательством Российской Федерации.

10.6.3. Затраты на приобретение основных средств стоимостью до трех тысяч рублей включительно за единицу для i-ой государственной услуги рассчитываются по формуле:

, где:

, где:

- затраты на приобретение основных средств стоимостью до трех тысяч рублей включительно за единицу для i-ой государственной услуги в очередном финансовом году;

- затраты на приобретение основных средств стоимостью до трех тысяч рублей включительно за единицу для i-ой государственной услуги в очередном финансовом году;

- затраты на приобретение основных средств стоимостью до трех тысяч рублей включительно за единицу для i-ой государственной услуги, рассчитанные в текущем финансовом году на единицу государственной услуги;

- затраты на приобретение основных средств стоимостью до трех тысяч рублей включительно за единицу для i-ой государственной услуги, рассчитанные в текущем финансовом году на единицу государственной услуги;

- объем (количество единиц) оказания i-ой государственной услуги в очередном финансовом году;

- объем (количество единиц) оказания i-ой государственной услуги в очередном финансовом году;

- коэффициент индексации затрат на приобретение основных средств в очередном финансовом году в соответствии с законодательством Российской Федерации.

- коэффициент индексации затрат на приобретение основных средств в очередном финансовом году в соответствии с законодательством Российской Федерации.

10.6.4. Затраты на организацию культурно-массовой, физкультурной и оздоровительной работы со студентами для i-ой государственной услуги высшего образования ( ) определяются в соответствии с законодательством Российской Федерации.

) определяются в соответствии с законодательством Российской Федерации.

Затраты на организацию культурно-массовой, физкультурной и оздоровительной работы со студентами в рамках оказания государственной услуги высшего образования рассчитываются ежегодно в соответствии с Федеральным законом от 29 декабря 2012 г. N 273-ФЗ "Об образовании в Российской Федерации" (Собрание законодательства Российской Федерации, 2012, N 53, ст. 7598; 2013, N 19, ст. 2326, N 23, ст. 2878, N 27, ст. 3462, N 30, ст. 4036, N 48, ст. 6165; 2014, N 6, ст. 562, ст. 566, N 19, ст. 2289, N 22, ст. 2769, N 23, ст. 2930, ст. 2933, N 26, ст. 3388, N 30, ст. 4263).

10.6.5. Затраты на организацию учебной и производственной практики для i-ой государственной услуги высшего образования ( ) включают в себя, в том числе, затраты на проживание и оплату суточных для обучающихся, проходящих практику, и сопровождающих преподавателей, за исключением затрат на приобретение транспортных услуг, указанных в пункте 10.4 Порядка.

) включают в себя, в том числе, затраты на проживание и оплату суточных для обучающихся, проходящих практику, и сопровождающих преподавателей, за исключением затрат на приобретение транспортных услуг, указанных в пункте 10.4 Порядка.

III. Определение нормативных затрат на оказание

государственных услуг высшего образования в отношении

контингента, принятого на обучение на первый курс,

начиная с 1 сентября 2015 года

11. Нормативные затраты на оказание государственных услуг в отношении контингента, принятого на обучение по соответствующим программам на первый курс, начиная с 1 сентября 2015 года, включают в себя нормативные затраты, непосредственно связанные с оказанием государственной услуги, и нормативные затраты на общехозяйственные нужды.

11.1. В составе нормативных затрат, непосредственно связанных с оказанием государственной услуги, учитываются следующие составляющие нормативных затрат:

11.1.1. Затраты на оплату труда и начисления на выплаты по оплате труда ППС, включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования Российской Федерации, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

11.1.2. Затраты на приобретение материальных запасов, потребляемых в процессе оказания соответствующей государственной услуги.

11.1.3. Затраты на приобретение учебной литературы, периодических изданий, издательских и полиграфических услуг, электронных изданий, непосредственно связанных с оказанием соответствующей государственной услуги.

11.1.4. Затраты на приобретение транспортных услуг, в том числе расходы на проезд ППС до места прохождения повышения квалификации и обратно, расходы на проезд до места прохождения практики и обратно для обучающихся, проходящих практику, и сопровождающих педагогических работников.

11.1.5. Затраты на организацию учебной и производственной практики, в том числе затраты на проживание и оплату суточных для обучающихся, проходящих практику, и сопровождающих преподавателей, за исключением затрат на приобретение транспортных услуг, указанных в пункте 11.1.4 Порядка, с учетом затрат на проведение медицинского осмотра.

11.1.6. Затраты на повышение квалификации ППС, включая затраты на суточные и расходы на проживание, на время повышения квалификации, за исключением затрат на приобретение транспортных услуг, указанных в пункте 11.1.4 Порядка.

11.2. В составе нормативных затрат на общехозяйственные нужды учитываются следующие составляющие нормативных затрат:

11.2.1. Затраты на коммунальные услуги, в том числе затраты на холодное и горячее водоснабжение и водоотведение, теплоснабжение, электроснабжение, газоснабжение и котельно-печное топливо, рассчитанные с учетом положений пункта 21 Методических рекомендаций по расчету нормативных затрат на оказание федеральными государственными учреждениями государственных услуг и нормативных затрат на содержание имущества федеральных государственных учреждений, утвержденных приказом Министерства финансов Российской Федерации и Министерства экономического развития Российской Федерации от 29 октября 2010 года N 137н/527 (в государственной регистрации не нуждается, письмо Министерства юстиции Российской Федерации от 11 марта 2011 г. N 01/13655-ДК).

11.2.2. Затраты на содержание объектов недвижимого и особо ценного движимого имущества <1>, эксплуатируемого в процессе оказания государственной услуги, закрепленного или приобретенного за счет Министерства, в том числе затраты на проведение текущего ремонта и мероприятий по обеспечению санитарно-эпидемиологических требований, противопожарной безопасности, охранной сигнализации.

--------------------------------

<1> С учетом натуральных нормативов (при наличии).

11.2.3. Затраты на приобретение услуг связи, в том числе затраты на местную, междугороднюю и международную телефонную связь, интернет.

11.2.4. Затраты на оплату труда и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной услуги (вспомогательного персонала), включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования Российской Федерации, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

11.2.5. Затраты на организацию культурно-массовой, физкультурной, спортивной и оздоровительной работы со студентами.

11.2.6. Затраты на приобретение основных средств стоимостью до трех тысяч рублей включительно за единицу.

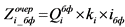

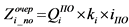

12. Нормативные затраты на оказание единицы i-той государственной услуги в очередном финансовом году в отношении контингента, принятого на обучение в q-том году по z-той специальности или направлению подготовки s-той стоимостной группы по y-той форме обучения ( ), определяются по формуле:

), определяются по формуле:

, где:

, где:

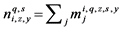

- объем затрат по j-той составляющей нормативных затрат на оказание i-той государственной услуги в очередном финансовом году по z-той специальности или направлению подготовки s-той стоимостной группы по y-той форме обучения в отношении контингента, принятого на обучение в q-том году.

- объем затрат по j-той составляющей нормативных затрат на оказание i-той государственной услуги в очередном финансовом году по z-той специальности или направлению подготовки s-той стоимостной группы по y-той форме обучения в отношении контингента, принятого на обучение в q-том году.

13. Объем затрат j-той составляющей нормативных затрат на оказание единицы i-той государственной услуги в очередном финансовом году по z-той специальности или направлению подготовки s-той стоимостной группы по y-той форме обучения в отношении контингента, принятого на обучение на первый курс в q-том году, ( ), определяется по формуле:

), определяется по формуле:

, где:

, где:

- размер j-той составляющей базовых нормативных затрат на оказание i-той государственной услуги для специальностей и направлений подготовки s-той стоимостной группы, установленных в отношении контингента, принятого на обучение на первый курс в q-том году;

- размер j-той составляющей базовых нормативных затрат на оказание i-той государственной услуги для специальностей и направлений подготовки s-той стоимостной группы, установленных в отношении контингента, принятого на обучение на первый курс в q-том году;

- корректирующий коэффициент для j-той составляющей базовых нормативных затрат для i-той государственной услуги по z-той специальности или направлению подготовки, установленный в отношении контингента, принятого на обучение на первый курс в q-том году;

- корректирующий коэффициент для j-той составляющей базовых нормативных затрат для i-той государственной услуги по z-той специальности или направлению подготовки, установленный в отношении контингента, принятого на обучение на первый курс в q-том году;

- произведение корректирующих коэффициентов для j-той составляющей базовых нормативных затрат по l объективным характеристикам групп образовательных организаций, установленных на очередной финансовый год;

- произведение корректирующих коэффициентов для j-той составляющей базовых нормативных затрат по l объективным характеристикам групп образовательных организаций, установленных на очередной финансовый год;

- корректирующий коэффициент для j-той составляющей базовых нормативных затрат, отражающий корректировку затрат для y-той формы обучения, установленный в отношении контингента, принятого на обучение на первый курс в q-том году;

- корректирующий коэффициент для j-той составляющей базовых нормативных затрат, отражающий корректировку затрат для y-той формы обучения, установленный в отношении контингента, принятого на обучение на первый курс в q-том году;

- произведение корректирующих коэффициентов для j-той составляющей базовых нормативных затрат по h характеристикам образовательной программы, включая формы реализации образовательных программ, используемые технологии обучения <1>, установленных в отношении контингента, принятого на обучение на первый курс в q-том году;

- произведение корректирующих коэффициентов для j-той составляющей базовых нормативных затрат по h характеристикам образовательной программы, включая формы реализации образовательных программ, используемые технологии обучения <1>, установленных в отношении контингента, принятого на обучение на первый курс в q-том году;

--------------------------------

<1> Применяются при указании соответствующих характеристик образовательных программ в государственном задании.

- коэффициент, отражающий индексацию j-той составляющей базовых нормативных затрат в очередном финансовом году по сравнению с q-тым годом, в соответствии с законодательством Российской Федерации, с учетом коэффициентов индексации и порядка их применения, используемых Министерством финансов Российской Федерации при составлении федерального бюджета и бюджетов государственных внебюджетных фондов на очередной финансовый год и плановый период.

- коэффициент, отражающий индексацию j-той составляющей базовых нормативных затрат в очередном финансовом году по сравнению с q-тым годом, в соответствии с законодательством Российской Федерации, с учетом коэффициентов индексации и порядка их применения, используемых Министерством финансов Российской Федерации при составлении федерального бюджета и бюджетов государственных внебюджетных фондов на очередной финансовый год и плановый период.

14. Размер составляющих базовых нормативных затрат, корректирующие коэффициенты для специальностей и направлений подготовки, корректирующие коэффициенты по формам обучения и характеристикам образовательной программы, а также корректирующие коэффициенты по объективным характеристикам групп образовательных организаций определяются Министерством образования и науки Российской Федерации <1> в соответствии с пунктами 3 и 5 Методики.

--------------------------------

<1> Абзац второй пункта 1 постановления Правительства Российской Федерации от 3 июня 2013 г. N 467 "О мерах по осуществлению перехода к нормативно-подушевому финансированию имеющих государственную аккредитацию образовательных программ высшего профессионального образования" (Собрание законодательства Российской Федерации, 2013, N 23, ст. 2924).

15. При проведении расчетов объемов затрат по составляющим нормативных затрат результат округляется с точностью до ста рублей.

IV. Определение нормативных затрат на выполнение

государственных работ

16. Нормативные затраты на проведение прикладных научных исследований (Pp) определяются исходя из сметной стоимости каждой работы, включенной в тематический план, согласованный и утвержденный в установленном порядке.

V. Определение нормативных затрат на содержание имущества

17. Нормативные затраты на содержание имущества в очередном финансовом году рассчитываются по формуле:

, где:

, где:

- нормативные затраты на выплату налогов, в качестве объектов налогообложения по которым признается недвижимое и особо ценное движимое имущество, закрепленное или приобретенное за счет Министерства, в том числе земельные участки, в очередном финансовом году;

- нормативные затраты на выплату налогов, в качестве объектов налогообложения по которым признается недвижимое и особо ценное движимое имущество, закрепленное или приобретенное за счет Министерства, в том числе земельные участки, в очередном финансовом году;

- нормативные затраты на оплату коммунальных услуг в очередном финансовом году, учитываемых в составе расходов на содержание имущества.

- нормативные затраты на оплату коммунальных услуг в очередном финансовом году, учитываемых в составе расходов на содержание имущества.

17.1. Нормативные затраты на выплату налогов  рассчитываются ежегодно в установленном законодательством Российской Федерации порядке.

рассчитываются ежегодно в установленном законодательством Российской Федерации порядке.

17.2. Нормативные затраты на оплату коммунальных услуг  включают в себя 50% затрат на теплоснабжение и 10% затрат на электроснабжение, рассчитываются исходя из потребления коммунальных услуг в текущем году, с учетом введения площадей в эксплуатацию (выведения площадей из эксплуатации).

включают в себя 50% затрат на теплоснабжение и 10% затрат на электроснабжение, рассчитываются исходя из потребления коммунальных услуг в текущем году, с учетом введения площадей в эксплуатацию (выведения площадей из эксплуатации).

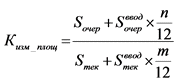

Расчет нормативных затрат на оплату коммунальных услуг производится по следующей формуле:

, где:

, где:

- нормативные затраты на оплату коммунальных услуг в очередном финансовом году, учитываемые в части затрат на содержание имущества;

- нормативные затраты на оплату коммунальных услуг в очередном финансовом году, учитываемые в части затрат на содержание имущества;

- потребление тепловой энергии в натуральных показателях, отнесенное в текущем финансовом году к затратам на содержание имущества;

- потребление тепловой энергии в натуральных показателях, отнесенное в текущем финансовом году к затратам на содержание имущества;

- средневзвешенный тариф на теплоснабжение на очередной финансовый год;

- средневзвешенный тариф на теплоснабжение на очередной финансовый год;

- потребление электроэнергии в натуральных показателях, отнесенное в текущем финансовом году к затратам на содержание имущества;

- потребление электроэнергии в натуральных показателях, отнесенное в текущем финансовом году к затратам на содержание имущества;

- средневзвешенный тариф на электроснабжение на очередной финансовый год;

- средневзвешенный тариф на электроснабжение на очередной финансовый год;

- коэффициент изменения площадей в очередном финансовом году по сравнению с текущим финансовым годом;

- коэффициент изменения площадей в очередном финансовом году по сравнению с текущим финансовым годом;

0,97 - коэффициент, применяемый для корректировки объема натуральных показателей потребления коммунальных услуг в очередном финансовом году согласно требованиям части 1 статьи 24 Федерального закона N 261-ФЗ.

17.2.1. Средневзвешенные тарифы в очередном финансовом году для теплоснабжения и электроснабжения могут быть рассчитаны по формуле:

, где:

, где:

- средневзвешенный тариф на потребление теплоснабжения (электроснабжения) в очередном финансовом году;

- средневзвешенный тариф на потребление теплоснабжения (электроснабжения) в очередном финансовом году;

- средневзвешенный тариф на потребление теплоснабжения (электроснабжения) в текущем финансовом году;

- средневзвешенный тариф на потребление теплоснабжения (электроснабжения) в текущем финансовом году;

i - коэффициент изменения тарифов на коммунальные услуги в очередном финансовом году по сравнению с текущим финансовым годом в соответствии с законодательством Российской Федерации.

17.2.2. Коэффициент изменения площадей в очередном финансовом году по сравнению с текущим финансовым годом ( ) рассчитывается в соответствии со следующей формулой:

) рассчитывается в соответствии со следующей формулой:

, где:

, где:

- общая площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, по состоянию на 1 января очередного финансового года;

- общая площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, по состоянию на 1 января очередного финансового года;

- площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в очередном финансовом году;

- площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в очередном финансовом году;

- общая площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, по состоянию на 1 января текущего финансового года;

- общая площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, по состоянию на 1 января текущего финансового года;

- площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в текущем финансовом году;

- площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в текущем финансовом году;

n - количество месяцев в очередном финансовом году, в течение которых будут функционировать (не будут функционировать) введенные в эксплуатацию (выведенные из эксплуатации) площади закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности;

m - количество месяцев в текущем финансовом году, в течение которых функционировали (не функционировали) введенные в эксплуатацию (выведенные из эксплуатации) площади закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности.

17.3. При наличии расходов в текущем финансовом году на газоснабжение и котельно-печное топливо, данные расходы учитываются в нормативных затратах на оплату коммунальных платежей в составе затрат на теплоснабжение.

VI. Утверждение нормативных затрат

18. Нормативные затраты на оказание государственных услуг, выполнение государственных работ и содержание имущества на очередной финансовый год, рассчитанные в соответствии с настоящим Порядком, утверждаются одновременно с утверждением государственного задания не позднее одного месяца после официального опубликования федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

Приложение N 2

к приказу

Министерства иностранных дел

Российской Федерации

от 15 февраля 2012 г. N 2029

ПОРЯДОК

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ

ФЕДЕРАЛЬНЫМ ГОСУДАРСТВЕННЫМ ОБРАЗОВАТЕЛЬНЫМ БЮДЖЕТНЫМ

УЧРЕЖДЕНИЕМ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

"МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ИНСТИТУТ МЕЖДУНАРОДНЫХ

ОТНОШЕНИЙ (УНИВЕРСИТЕТ) МИНИСТЕРСТВА ИНОСТРАННЫХ ДЕЛ

РОССИЙСКОЙ ФЕДЕРАЦИИ" ГОСУДАРСТВЕННЫХ УСЛУГ (ВЫПОЛНЕНИЕ

РАБОТ) И НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА

I. Общие положения

1. Настоящий Порядок, разработанный с учетом методики определения нормативных затрат на оказание государственных услуг по реализации имеющих государственную аккредитацию образовательных программ высшего образования по специальностям и направлениям подготовки, утвержденной приказом Министерства образования и науки Российской Федерации от 2 августа 2013 г. N 638 (зарегистрирован Министерством юстиции Российской Федерации 16 сентября 2013 г., регистрационный N 29967) (далее - Методика), устанавливает правила определения нормативных затрат на оказание государственных услуг по реализации имеющих государственную аккредитацию основных профессиональных образовательных программ высшего образования, дополнительных общеобразовательных программ дополнительного образования (далее - государственные услуги), выполнение государственных работ, оказываемых (выполняемых) Московским государственным институтом международных отношений (Университет) Министерства иностранных дел Российской Федерации (далее - МГИМО(У)) в качестве основных видов деятельности.

2. Порядок распространяется на оказание следующих государственных услуг и выполнение следующих государственных работ:

2.1. Государственные услуги высшего образования:

реализация основных профессиональных образовательных программ высшего образования - программ бакалавриата;

реализация основных профессиональных образовательных программ высшего образования - программ магистратуры;

реализация основных профессиональных образовательных программ высшего образования - программ подготовки научно-педагогических кадров в аспирантуре;

2.2. Государственные услуги дополнительного образования:

обучение слушателей (в том числе на подготовительных отделениях), студентов, аспирантов, стажеров по программам подготовки иностранных граждан и соотечественников, проживающих за рубежом;

2.3. Проведение прикладных научных исследований.

3. Объем финансового обеспечения выполнения государственного задания, определяемый на основе нормативных затрат на оказание государственных услуг и нормативных затрат на содержание имущества, не может превышать объем бюджетных ассигнований, предусмотренных на указанные цели сводной бюджетной росписью федерального бюджета и бюджетной росписью Министерства иностранных дел Российской Федерации (далее - Министерство) на соответствующий финансовый год и плановый период.

4. Валютно-финансовый департамент Министерства не позднее 1 дня после официального опубликования федерального закона о федеральном бюджете на очередной финансовый год и плановый период уведомляет об опубликовании Департамент кадров Министерства.

Департамент кадров Министерства не позднее 14 дней после уведомления представляет в Министерство образования и науки Российской Федерации предложения о значениях следующих видов корректирующих коэффициентов с учетом объема бюджетных ассигнований, предусмотренных федеральным бюджетом на указанные цели:

4.1. Корректирующие коэффициенты, учитывающие специфику образовательных программ по отдельным специальностям и направлениям подготовки <1>, к составляющим базовых нормативных затрат на оказание государственных услуг в отношении контингента, принимаемого на обучение на первый курс в очередном году, на весь период обучения;

--------------------------------

<1> В том числе с учетом требований абзаца девятого подпункта "а" пункта 1 Указа Президента Российской Федерации от 7 мая 2012 г. N 599 "О мерах по реализации государственной политики в области образования и науки" (Собрание законодательства Российской Федерации, 2012, N 19, ст. 2336).

4.2. Корректирующие коэффициенты, отражающие влияние объективных характеристик групп образовательных организаций на величину составляющих базовых нормативных затрат на очередной финансовый год;

4.3. Корректирующие коэффициенты по формам обучения (очно-заочная, заочная), формам реализации образовательных программ (сетевая), используемым технологиям обучения (дистанционные образовательные технологии, электронное обучение) в отношении контингента, принимаемого на обучение на первый курс в очередном году, на весь период обучения, не ниже соответствующих значений, сформированных Министерством образования и науки Российской Федерации в соответствии с пунктом 3 Методики.

5. Распределение затрат на общехозяйственные нужды по отдельным государственным услугам осуществляется пропорционально объему оказываемых государственных услуг.

II. Определение нормативных затрат на оказание

государственных услуг высшего образования в отношении

контингента, принятого на обучение на первый курс

до 1 сентября 2015 года, и государственных услуг

дополнительного образования

6. Нормативные затраты на оказание государственной услуги в соответствующем финансовом году определяются исходя из объема государственной услуги, равного приведенному контингенту студентов, обучающихся за счет средств федерального бюджета по соответствующей программе высшего профессионального образования. Приведенный контингент студентов рассчитывается как сумма, равная численности студентов очной формы обучения, численности студентов очно-заочной формы обучения, умноженной на коэффициент 0,25, и численности студентов заочной формы обучения, умноженной на коэффициент 0,1.

7. При наличии утвержденных натуральных нормативов, характеризующих процесс оказания государственных услуг в сфере образования, в том числе нормативов питания, оснащения мягким инвентарем, медикаментами, норм потребления расходных материалов, нормативов затрат рабочего времени, расчетной численности педагогических и научно-педагогических работников, а также с учетом требований части 1 статьи 24 Федерального закона от 23 ноября 2009 г. N 261-ФЗ "Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2009, N 48, ст. 5711; 2010, N 19, ст. 2291; N 31, ст. 4160, ст. 4206; 2011, N 29, ст. 4288, ст. 4291; N 30, ст. 4590; N 49, ст. 7061; N 50, ст. 7344, ст. 7359; N 51, ст. 7447; 2012, N 26, ст. 3446; N 29, ст. 3989; N 53, ст. 7595; 2013, N 14, ст. 1652, N 23, ст. 2871, N 27, ст. 3477, N 52, ст. 6961, ст. 6964, ст. 6966; 2014, N 40, ст. 5322) (далее - Федеральный закон N 261-ФЗ) и иных натуральных параметров оказания государственной услуги указанные натуральные нормативы используются при определении нормативных затрат на оказание государственных услуг.

8. Нормативные затраты на оказание i-ой государственной услуги по очной форме обучения ( ) определяются по формуле:

) определяются по формуле:

, где:

, где:

- нормативные затраты, непосредственно связанные с оказанием i-ой государственной услуги;

- нормативные затраты, непосредственно связанные с оказанием i-ой государственной услуги;

- нормативные затраты на общехозяйственные нужды для i-ой государственной услуги (за исключением затрат, которые учитываются в составе нормативных затрат на содержание имущества).

- нормативные затраты на общехозяйственные нужды для i-ой государственной услуги (за исключением затрат, которые учитываются в составе нормативных затрат на содержание имущества).

, где:

, где:

- нормативные затраты для j-ой группы расходов в составе затрат, непосредственно связанных с оказанием соответствующей государственной услуги.

- нормативные затраты для j-ой группы расходов в составе затрат, непосредственно связанных с оказанием соответствующей государственной услуги.

, где:

, где:

- нормативные затраты для k-ой группы расходов в составе затрат на общехозяйственные нужды.

- нормативные затраты для k-ой группы расходов в составе затрат на общехозяйственные нужды.

9. В составе нормативных затрат, непосредственно связанных с оказанием соответствующей государственной услуги, учитываются:

нормативные затраты на оплату труда и начисления на выплаты по оплате труда профессорско-преподавательского состава и педагогических работников (далее соответственно - ППС, ПР), включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования Российской Федерации, а также на обязательное медицинское страхование от несчастных случаев на производстве и профессиональных заболеваний;

нормативные затраты на приобретение материальных запасов, потребляемых в процессе оказания соответствующей государственной услуги.

9.1. Нормативные затраты на оплату труда и начисления на выплаты по оплате труда:

9.1.1. Нормативные затраты на оплату труда и начисления на выплаты по оплате труда ППС для государственной услуги высшего образования ( ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

, где:

, где:

- затраты на оплату труда ППС для государственной услуги в текущем финансовом году в расчете на единицу расчетной численности ППС, без учета объема денежного довольствия офицеров-преподавателей военных кафедр;

- затраты на оплату труда ППС для государственной услуги в текущем финансовом году в расчете на единицу расчетной численности ППС, без учета объема денежного довольствия офицеров-преподавателей военных кафедр;

i - коэффициент индексации заработной платы ППС в очередном финансовом году в соответствии с законодательством Российской Федерации;

- расчетная численность ППС, необходимая для оказания единицы государственной услуги в очередном финансовом году;

- расчетная численность ППС, необходимая для оказания единицы государственной услуги в очередном финансовом году;

c - коэффициент, отражающий тарифы страховых взносов в государственные внебюджетные фонды в очередном финансовом году;

- фонд оплаты труда военного персонала военной кафедры, проводящей обучение по программе военной подготовки, в очередном финансовом году;

- фонд оплаты труда военного персонала военной кафедры, проводящей обучение по программе военной подготовки, в очередном финансовом году;

- количество единиц государственной услуги в очередном финансовом году.

- количество единиц государственной услуги в очередном финансовом году.

Расчетная численность ППС в очередном финансовом году рассчитывается исходя из контингента обучающихся по формам обучения и нормативов оптимальной нагрузки, установленных законодательством Российской Федерации (постановление Правительства Российской Федерации от 17 июня 1998 г. N 600 "Об утверждении Программы экономии государственных расходов" (Собрание законодательства Российской Федерации, 1998, N 26, ст. 3076; N 51, ст. 6303; 1999, N 16, ст. 2007; N 29, ст. 3731, 3742; N 38, ст. 4537; N 44, ст. 5317; N 51, ст. 6347; 2000, N 2, ст. 237; N 17, ст. 1888).

Объем денежного довольствия офицеров-преподавателей военных кафедр рассчитывается ежегодно согласно законодательству Российской Федерации.

9.1.2. Нормативные затраты на оплату труда и начисления на выплаты по оплате труда ПР для государственной услуги дополнительного образования ( ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

, где:

, где:

- затраты на оплату труда ПР для государственной услуги в текущем финансовом году в расчете на единицу расчетной численности ПР;

- затраты на оплату труда ПР для государственной услуги в текущем финансовом году в расчете на единицу расчетной численности ПР;

i - коэффициент индексации заработной платы ПР в очередном финансовом году в соответствии с законодательством Российской Федерации;

- расчетная численность ПР, необходимая для оказания единицы государственной услуги в очередном финансовом году;

- расчетная численность ПР, необходимая для оказания единицы государственной услуги в очередном финансовом году;

c - коэффициент, отражающий тарифы страховых взносов в государственные внебюджетные фонды в очередном финансовом году;

Расчетная численность ПР в очередном финансовом году рассчитывается исходя из количества слушателей (обучающихся) и расчетных норм в соответствии с законодательством Российской Федерации.

9.2. Расчет нормативных затрат на приобретение материальных запасов, потребляемых в процессе оказания соответствующей государственной услуги, для i-ой государственной услуги ( ) производится по следующей формуле:

) производится по следующей формуле:

, где:

, где:

- затраты на приобретение материальных запасов, рассчитанные в текущем финансовом году на единицу государственной услуги, для i-ой государственной услуги;

- затраты на приобретение материальных запасов, рассчитанные в текущем финансовом году на единицу государственной услуги, для i-ой государственной услуги;

- коэффициент индексации расходов на приобретение материальных запасов в очередном финансовом году в соответствии с законодательством Российской Федерации.

- коэффициент индексации расходов на приобретение материальных запасов в очередном финансовом году в соответствии с законодательством Российской Федерации.

Материальные запасы, потребляемые в процессе оказания соответствующей государственной услуги, включают в себя в том числе затраты на приобретение канцелярских товаров, расходных материалов, мягкого инвентаря, инструментов, а также затраты на пополнение библиотечного фонда.

10. Нормативные затраты на общехозяйственные нужды для i-ой государственной услуги ( ) рассчитываются по следующей формуле:

) рассчитываются по следующей формуле:

, где:

, где:

- нормативные затраты на коммунальные услуги для i-ой государственной услуги;

- нормативные затраты на коммунальные услуги для i-ой государственной услуги;

- нормативные затраты на содержание объектов особо ценного движимого имущества и недвижимого имущества, эксплуатируемого в процессе оказания государственных услуг (в т.ч. затраты на арендные платежи), для i-ой государственной услуги;

- нормативные затраты на содержание объектов особо ценного движимого имущества и недвижимого имущества, эксплуатируемого в процессе оказания государственных услуг (в т.ч. затраты на арендные платежи), для i-ой государственной услуги;

- нормативные затраты на приобретение услуг связи для i-ой государственной услуги;

- нормативные затраты на приобретение услуг связи для i-ой государственной услуги;

- нормативные затраты на приобретение транспортных услуг для i-ой государственной услуги;

- нормативные затраты на приобретение транспортных услуг для i-ой государственной услуги;

- нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной услуги (административно-управленческого и вспомогательного персонала), для i-ой государственной услуги;

- нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной услуги (административно-управленческого и вспомогательного персонала), для i-ой государственной услуги;

- нормативные затраты на прочие общехозяйственные нужды для i-ой государственной услуги.

- нормативные затраты на прочие общехозяйственные нужды для i-ой государственной услуги.

В нормативных затратах на общехозяйственные нужды не учитываются расходы, которые рассчитываются в составе нормативных затрат на содержание имущества.

10.1. Нормативные затраты на коммунальные услуги определяются исходя из натуральных показателей потребления коммунальных услуг в текущем году с учетом тарифов очередного финансового года и ввода в эксплуатацию новых площадей (вывода из эксплуатации площадей).

Нормативные затраты на коммунальные услуги ( ) для i-ой государственной услуги рассчитываются по формуле:

) для i-ой государственной услуги рассчитываются по формуле:

, где:

, где:

- потребление холодной воды и водоотведение в натуральных показателях, рассчитанные в текущем году на единицу объема государственной услуги;

- потребление холодной воды и водоотведение в натуральных показателях, рассчитанные в текущем году на единицу объема государственной услуги;

- потребление горячей воды в натуральных показателях, рассчитанное в текущем году на единицу объема государственной услуги;

- потребление горячей воды в натуральных показателях, рассчитанное в текущем году на единицу объема государственной услуги;

- потребление тепловой энергии в натуральных показателях, рассчитанное в текущем году на единицу объема государственной услуги;

- потребление тепловой энергии в натуральных показателях, рассчитанное в текущем году на единицу объема государственной услуги;

- потребление электрической энергии в натуральных показателях, рассчитанное в текущем году на единицу объема государственной услуги;

- потребление электрической энергии в натуральных показателях, рассчитанное в текущем году на единицу объема государственной услуги;

- средневзвешенный тариф на холодное водоснабжение и водоотведение на очередной финансовый год;

- средневзвешенный тариф на холодное водоснабжение и водоотведение на очередной финансовый год;

- средневзвешенный тариф на горячее водоснабжение на очередной финансовый год;

- средневзвешенный тариф на горячее водоснабжение на очередной финансовый год;

- средневзвешенный тариф на теплоснабжение на очередной финансовый год;

- средневзвешенный тариф на теплоснабжение на очередной финансовый год;

- средневзвешенный тариф на электроснабжение на очередной финансовый год;

- средневзвешенный тариф на электроснабжение на очередной финансовый год;

- коэффициент изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом.

- коэффициент изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом.

10.1.1. Средневзвешенные тарифы в очередном финансовом году для коммунальных услуг могут быть рассчитаны по формуле:

, где:

, где:

- средневзвешенный тариф на потребление коммунальных услуг в очередном финансовом году;

- средневзвешенный тариф на потребление коммунальных услуг в очередном финансовом году;

- средневзвешенный тариф на потребление коммунальных услуг в текущем финансовом году;

- средневзвешенный тариф на потребление коммунальных услуг в текущем финансовом году;

i - коэффициент изменения тарифов на коммунальные услуги в очередном финансовом году по сравнению с текущим финансовым годом в соответствии с законодательством Российской Федерации.

10.1.2. Коэффициент изменения площадей в очередном финансовом году по сравнению с текущим финансовым годом рассчитывается по следующей формуле:

, где

, где

- общая площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, по состоянию на 1 января очередного финансового года;

- общая площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, по состоянию на 1 января очередного финансового года;

- площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в очередном финансовом году;

- площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в очередном финансовом году;

- общая площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, по состоянию на 1 января текущего финансового года;

- общая площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, по состоянию на 1 января текущего финансового года;

- площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в текущем финансовом году;

- площадь закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности, вводимая в эксплуатацию (выводимая из эксплуатации, со знаком "минус") в текущем финансовом году;

n - количество месяцев в очередном финансовом году, в течение которых будут функционировать (не будут функционировать) введенные в эксплуатацию (выведенные из эксплуатации) площади закрепленного или приобретенного за счет Министерства недвижимого имущества, используемого для осуществления основной деятельности;