См. Документы Центрального Банка Российской Федерации

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ФИНАНСОВЫМ РЫНКАМ

ПРИКАЗ

от 12 июля 2012 г. N 12-61/пз-н

ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ

ПО УСТАНОВЛЕНИЮ КРИТЕРИЕВ СУЩЕСТВЕННОГО ОТКЛОНЕНИЯ ЦЕНЫ

НА ИНОСТРАННУЮ ВАЛЮТУ

В соответствии с частью 2 статьи 5 Федерального закона от 27.07.2010 N 224-ФЗ "О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4193; 2011, N 29, ст. 4291, N 48, ст. 6728) и Положением о Федеральной службе по финансовым рынкам, утвержденным постановлением Правительства Российской Федерации от 29.08.2011 N 717 (Собрание законодательства Российской Федерации, 2011, N 36, ст. 5148), приказываю:

1. Утвердить прилагаемые Методические рекомендации по установлению критериев существенного отклонения цены на иностранную валюту.

2. В целях предоставления информации по запросам ФСФР России при проведении проверки действий лиц, имеющих признаки манипулирования рынком иностранной валюты, рекомендовать валютным биржам использовать прилагаемые Методические рекомендации в отношении сделок с иностранной валютой, совершенных на торгах этих валютных бирж после 26.01.2011.

Руководитель

Д.В.ПАНКИН

Утверждены

приказом ФСФР России

от 12 июля 2012 г. N 12-61/пз-н

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО УСТАНОВЛЕНИЮ КРИТЕРИЕВ СУЩЕСТВЕННОГО ОТКЛОНЕНИЯ ЦЕНЫ

НА ИНОСТРАННУЮ ВАЛЮТУ

1. Критерии существенного отклонения цены на иностранную валюту (далее - Критерии) рекомендуется устанавливать на основании настоящих Методических рекомендаций каждой валютной биржей, где совершаются сделки с иностранной валютой.

2. Критерии рекомендуется использовать для выявления сделок (заявок) с существенным отклонением цены на иностранную валюту, то есть сделок (заявок), имеющих признаки манипулирования рынком иностранной валюты.

3. Для целей настоящих Методических рекомендаций изменением цен на иностранную валюту признается изменение цен на финансовые инструменты, предметом сделки с которыми является покупка и/или продажа иностранной валюты.

4. Для целей контроля подаваемых участниками торгов заявок на покупку/продажу иностранной валюты валютной бирже рекомендуется установить интервал биржевых курсов валют, ограничивающий курсы подаваемых участниками торгов заявок на покупку и продажу иностранной валюты в ходе торгов (далее - ценовой коридор).

Для цен заявок на заключение сделок своп рекомендуется устанавливать отдельный ценовой коридор - для каждого инструмента своп по каждому сроку исполнения обязательств отдельно.

5. Сделки с иностранной валютой рекомендуется признавать сделками с существенным отклонением цены на иностранную валюту, если в ходе торгов на валютной бирже:

5.1. цены сделок с иностранной валютой находились на одной из границ ценового коридора (верхней или нижней) и привели к необходимости их сдвига;

5.2. цены заявок на покупку (продажу) иностранной валюты, по которым были заключены сделки с иностранной валютой, находились на одной из границ ценового коридора (верхней или нижней) и привели к необходимости сдвига границ ценового коридора;

5.3. цены сделок своп находились на одной из границ ценового коридора (верхней или нижней) и привели к необходимости их сдвига;

5.3. цены заявок на заключение сделок своп с направлением "продажа/покупка" или "покупка/продажа", по которым были заключены сделки своп, находились на одной из границ ценового коридора (верхней или нижней) и привели к необходимости их сдвига.

6. Верхнюю и нижнюю границы ценового коридора рекомендуется устанавливать на основании настоящих Методических рекомендаций.

7. С целью установления границ ценового коридора валютным биржам рекомендуется рассчитывать границы диапазона оценки рисков, то есть диапазона биржевых курсов иностранных валют, устанавливаемого таким образом, что с заданным уровнем доверительной вероятности курс иностранной валюты на торгах на этих валютных биржах по истечении временного периода, оцениваемого валютной биржей как достаточного для выявления и урегулирования случаев неисполнения (ненадлежащего исполнения) участником торгов обязательств по сделкам и/или маржинальных требований (далее - период для оценки рисков), не выйдет за границы диапазона оценки рисков.

Расстояния от границ диапазона оценки рисков до центрального курса, то есть курса, определяемого валютной биржей и используемого для целей переоценки рыночных рисков по неисполненным сделкам, могут устанавливаться как в долях (процентах) от центрального курса, так и непосредственно в единицах курса валюты. Центральный курс является базовым курсом для сделок своп.

Верхняя (нижняя) граница диапазона оценки рисков является максимальным (минимальным) значением курса сделок по покупке и продаже иностранной валюты со сроком расчетов "TOD" (сегодня) или "TOM" (завтра), используемым для оценки рыночных рисков по сделкам с частичным обеспечением.

8. Границы диапазона оценки рисков рекомендуется рассчитывать с применением метода оценки волатильности (то есть меры изменчивости курса иностранной валюты, количественно оцениваемой стандартным отклонением относительных изменений биржевого курса иностранной валюты на торгах на валютной бирже за период для оценки рисков), на основе экспоненциального взвешивания.

Границы диапазона оценки рисков рекомендуется рассчитывать в следующем порядке:

8.1. верхняя граница диапазона оценки рисков:  ;

;

8.2. нижняя граница диапазона оценки рисков:  , где:

, где:

- центральный курс, рассчитанный по итогам i-го дня, в котором проводятся торги по покупке и продаже иностранной валюты со сроком расчетов "TOD" (сегодня) или "TOM" (завтра) (далее - торговый день);

- центральный курс, рассчитанный по итогам i-го дня, в котором проводятся торги по покупке и продаже иностранной валюты со сроком расчетов "TOD" (сегодня) или "TOM" (завтра) (далее - торговый день);

- ставка обеспечения, устанавливаемая в долях от центрального курса

- ставка обеспечения, устанавливаемая в долях от центрального курса  , представляющая собой величину возможного с заданным уровнем доверительной вероятности изменения биржевого курса иностранной валюты со сроком расчетов "TOD" (сегодня) или "TOM" (завтра) за период для оценки рисков. Ставка обеспечения предназначена для определения верхней и нижней границ диапазона оценки рисков по инструментам "доллар США/рубль" и "евро/рубль".

, представляющая собой величину возможного с заданным уровнем доверительной вероятности изменения биржевого курса иностранной валюты со сроком расчетов "TOD" (сегодня) или "TOM" (завтра) за период для оценки рисков. Ставка обеспечения предназначена для определения верхней и нижней границ диапазона оценки рисков по инструментам "доллар США/рубль" и "евро/рубль".

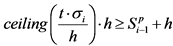

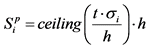

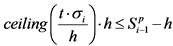

9. Предварительное значение ставки обеспечения  определяется в соответствии со следующим алгоритмом:

определяется в соответствии со следующим алгоритмом:

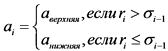

если  , то

, то  , иначе:

, иначе:

если  , и срок с последнего изменения предварительного значения ставки составляет не менее n торговых дней, то:

, и срок с последнего изменения предварительного значения ставки составляет не менее n торговых дней, то:

, иначе

, иначе  , где

, где

ceiling - функция округления вверх до целого числа;

t - множитель волатильности, определяемый на основе ретроспективного анализа и бэк-тестирования;

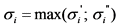

h - минимальный шаг ставки обеспечения, установленный в долях от центрального курса  ,

,

- волатильность биржевого курса иностранной валюты за i-й торговый день, устанавливаемая в долях от центрального курса

- волатильность биржевого курса иностранной валюты за i-й торговый день, устанавливаемая в долях от центрального курса  и рассчитываемая как

и рассчитываемая как  или как

или как  :

:

-  , где

, где

-  - волатильность, рассчитанная по итогам предыдущего к i-му торгового дня;

- волатильность, рассчитанная по итогам предыдущего к i-му торгового дня;

- коэффициент взвешивания, который рекомендуется определять следующим образом:

- коэффициент взвешивания, который рекомендуется определять следующим образом:

если в интервале между двумя и i-м (i-2)-м торговыми днями было более одного нерабочего дня в Российской Федерации, под которым рекомендуется понимать нерабочий день в Российской Федерации, который одновременно является рабочим днем в стране нахождения кредитной организации или иностранного банка, в которой (котором) открыт банковский (корреспондентский) счет организации, осуществляющей расчеты в иностранной валюте по сделкам участников торгов, то коэффициент взвешивания  = 0;

= 0;

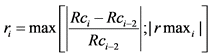

если относительное изменение курса больше оценки волатильности предыдущего торгового дня, то  признается равным верхней границе коэффициента взвешивания, иначе

признается равным верхней границе коэффициента взвешивания, иначе  признается равным нижней границе коэффициента взвешивания:

признается равным нижней границе коэффициента взвешивания:

, где

, где

- верхняя граница коэффициента взвешивания;

- верхняя граница коэффициента взвешивания;

- нижняя граница коэффициента взвешивания;

- нижняя граница коэффициента взвешивания;

- относительное изменение курса иностранной валюты по итогам i-го торгового дня, устанавливаемое в долях от центрального курса

- относительное изменение курса иностранной валюты по итогам i-го торгового дня, устанавливаемое в долях от центрального курса  и рассчитываемое как:

и рассчитываемое как:

, где

, где

- относительное двухдневное изменение центрального курса

- относительное двухдневное изменение центрального курса  ;

;

- максимальное относительное отклонение сделок, не являющихся внесистемными (далее - системные сделки), по инструменту с расчетами "TOM" в течение i-го торгового дня от центрального курса предыдущего торгового дня

- максимальное относительное отклонение сделок, не являющихся внесистемными (далее - системные сделки), по инструменту с расчетами "TOM" в течение i-го торгового дня от центрального курса предыдущего торгового дня  , при этом в целях исключения нерепрезентативных данных по системным сделкам в начале торгов количество q первых системных сделок в расчете значения

, при этом в целях исключения нерепрезентативных данных по системным сделкам в начале торгов количество q первых системных сделок в расчете значения  не учитывается. В случае отсутствия достаточного количества сделок значение

не учитывается. В случае отсутствия достаточного количества сделок значение  считается равным 0. Сделки по покупке и продаже долларов США за российские рубли, евро за российские рубли, входящие в сделки по инструменту "бивалютная корзина за российские рубли", рекомендуется не учитывать при расчете относительного изменения курса.

считается равным 0. Сделки по покупке и продаже долларов США за российские рубли, евро за российские рубли, входящие в сделки по инструменту "бивалютная корзина за российские рубли", рекомендуется не учитывать при расчете относительного изменения курса.

Если значение  превысило ставку обеспечения

превысило ставку обеспечения  , определяющую границы диапазона оценки рисков, и в интервале между днями i и i-2 было не более одного нерабочего дня в Российской Федерации, то

, определяющую границы диапазона оценки рисков, и в интервале между днями i и i-2 было не более одного нерабочего дня в Российской Федерации, то

, где

, где

, где

, где

t - множитель волатильности, определяемый на основе ретроспективного анализа и бэк-тестирования.

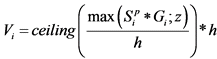

10. Значение расчетной ставки обеспечения  рассчитывается с учетом того, что она может изменяться только дискретно с минимальным шагом h:

рассчитывается с учетом того, что она может изменяться только дискретно с минимальным шагом h:

, где

, где

z - ограничительный уровень ставки обеспечения, устанавливаемый в долях от центрального курса  и определяемый в целях ограничения модельного риска в случае чрезмерно низкой оценки волатильности при реализации стресс-сценариев, и предотвращения случаев остановки торгов при значительном сужении ценового коридора;

и определяемый в целях ограничения модельного риска в случае чрезмерно низкой оценки волатильности при реализации стресс-сценариев, и предотвращения случаев остановки торгов при значительном сужении ценового коридора;

- коэффициент учета нерабочих дней в предстоящем периоде для оценки рисков, устанавливаемый для i-го торгового дня и рассчитываемый следующим образом:

- коэффициент учета нерабочих дней в предстоящем периоде для оценки рисков, устанавливаемый для i-го торгового дня и рассчитываемый следующим образом:

, где

, где

- количество праздничных дней в течение периода для оценки рисков, определяемое как сумма количества нерабочих дней в Российской Федерации для данного инструмента в предстоящем периоде для оценки рисков; делитель "2" учитывает, что период для оценки рисков равен 2 дням.

- количество праздничных дней в течение периода для оценки рисков, определяемое как сумма количества нерабочих дней в Российской Федерации для данного инструмента в предстоящем периоде для оценки рисков; делитель "2" учитывает, что период для оценки рисков равен 2 дням.

11. Окончательное значение расчетной ставки обеспечения  может быть скорректировано. Размер корректировки b, на которую может быть увеличена или снижена величина расчетной ставки обеспечения

может быть скорректировано. Размер корректировки b, на которую может быть увеличена или снижена величина расчетной ставки обеспечения  , заранее согласуется валютной биржей с Банком России. В случае необходимости корректировок на величину, большую b, валютной бирже требуется дополнительное согласование с Банком России.

, заранее согласуется валютной биржей с Банком России. В случае необходимости корректировок на величину, большую b, валютной бирже требуется дополнительное согласование с Банком России.

12. Окончательное значение ставки обеспечения  определяется равным значению расчетной ставки обеспечения

определяется равным значению расчетной ставки обеспечения  . Валютная биржа вправе принять решение об установлении окончательного значения ставки обеспечения

. Валютная биржа вправе принять решение об установлении окончательного значения ставки обеспечения  , отличного от значения расчетной ставки обеспечения

, отличного от значения расчетной ставки обеспечения  .

.

13. Ценовой коридор для контроля цен заявок на заключение сделок по покупке и продаже иностранной валюты, за исключением сделок своп, для инструментов "доллар США/рубль" и "евро/рубль" рекомендуется определять в следующем порядке:

13.1. на начало торгов величина  , определяющая границы ценового коридора, задается делением ставки обеспечения

, определяющая границы ценового коридора, задается делением ставки обеспечения  на коэффициент x. Коэффициент x рекомендуется определять на основании статистической информации о соотношении двухдневного изменения курса инструмента и отклонения цен системных сделок от центрального курса

на коэффициент x. Коэффициент x рекомендуется определять на основании статистической информации о соотношении двухдневного изменения курса инструмента и отклонения цен системных сделок от центрального курса  в течение дня.

в течение дня.

13.2. для i-го торгового дня верхняя граница ценового коридора определяется как:

;

;

13.3. для i-го торгового дня нижняя граница ценового коридора определяется как:

, где

, где

- величина, определяющая границы ценового коридора и устанавливаемая в долях от центрального курса

- величина, определяющая границы ценового коридора и устанавливаемая в долях от центрального курса  .

.

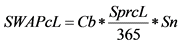

14. Ценовой коридор для контроля цен заявок на заключение сделок своп для инструментов "доллар США/рубль", "евро/рубль" и "евро/доллар США" рекомендуется определять в следующем порядке:

14.1. ценовой коридор рекомендуется определять на основе параметров SprcH и SprcL, устанавливаемых валютной биржей с целью ограничения операционного риска при подаче заявок;

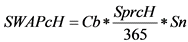

14.2. абсолютные значения верхней и нижней границ ценового коридора для цен заявок на заключение сделок своп рекомендуется рассчитывать для i-го торгового дня исходя из значений риск-параметров SprcH и SprcL, установленных для каждого инструмента своп и вступающих в силу утром следующего за i-м торгового дня:

,

,

, где:

, где:

SWAPcH - значение верхней границы ценового коридора для цен заявок на заключение сделок своп, устанавливаемое на следующий за i-м торговый день;

SWAPcL - значение нижней границы ценового коридора для цен заявок на заключение сделок своп, устанавливаемое на следующий за i-м торговый день;

Cb - базовый курс сделок своп, установленный на следующий за i-м торговый день;

SprcH - величина, определяющая значение верхней границы ценового коридора, установленного для цен заявок на заключение сделок своп, устанавливается как положительная величина, определяющая ставку в процентах годовых;

SprcL - величина, определяющая значение нижней границы ценового коридора, установленного для цен заявок на заключение сделок своп, устанавливается как положительная величина, определяющая ставку в процентах годовых;

Sn - количество календарных дней между датой исполнения первой и второй части сделок своп, которые будут заключены в ходе следующего за i-м торгового дня;

14.3. абсолютные значения верхней и нижней границы ценового коридора для цен заявок на заключение сделок своп могут быть изменены в ходе торгов, однако это не может приводить к изменению границ диапазонов оценки рисков.

15. Процедуру сдвига границы ценового коридора в ходе торгов рекомендуется осуществлять в следующем порядке:

15.1. сдвиг границы ценового коридора для любого инструмента перед началом и в ходе торгов производится в случае срабатывания сигнала о необходимости сдвига границы ценового коридора, за исключением случаев, указанных в пункте 16 настоящих Методических рекомендаций;

15.2. в случае наличия информации об отсутствии значительных изменений текущей конъюнктуры рынка, а также в случае отсутствия репрезентативного объема заявок и сделок организатор торгов вправе при срабатывании сигнала о необходимости сдвига оставить границу ценового коридора без изменений;

15.3. сигналом о необходимости сдвига границы ценового коридора для контроля цен заявок на заключение сделок по покупке и продаже иностранной валюты, за исключением сделок своп, является одно из следующих событий:

курсы лучших системных заявок на покупку, находящихся в очереди заявок (далее - лучший спрос), приблизились к верхней границе ценового коридора на величину, меньшую значения максимального приближения лучших котировок к границе ценового коридора, устанавливаемой в единицах валюты, в которой выражены биржевые котировки по инструментам (далее - значение риск-параметра w), и такое состояние рынка сохранялось в течение периода времени, определяемого значением риск-параметра (далее - значение риск-параметра u) (если в течение этого периода лучшие котировки максимально приближены к границе ценового коридора, то по его истечении возникает необходимость сдвига границ ценового коридора в ходе торгов; значение риск-параметра u рекомендуется устанавливать в секундах);

курсы лучших системных заявок на продажу, находящихся в очереди заявок (далее - лучшее предложение), приблизились к нижней границе ценового коридора на величину, меньшую значения риск-параметра w, и такое состояние рынка сохранялось в течение периода времени, определяемого значением риск-параметра u;

до начала торгов прогнозный курс открытия торгов на биржевом валютном рынке по инструментам "доллар США/рубль" или "евро/рубль", определенный исходя из рассчитанного в течение 40 минут до начала торгов соотношения курса "евро/доллар США" на международном рынке Форекс и стоимости бивалютной корзины (по инструментам "евро/доллар США" и инструментам со стопроцентным обеспечением в качестве прогнозного курса рекомендуется использовать текущие котировки на внебиржевом рынке), отстоит от границы ценового коридора менее чем на значение риск-параметра w, или не попадает в ценовой коридор;

15.4. сигналом о необходимости сдвига границы ценового коридора для контроля цен заявок на заключение сделок своп является одно из следующих событий:

цены лучших системных заявок с направлением "продажа/покупка", находящихся в очереди заявок, приблизились к верхней границе ценового коридора на величину, меньшую значения риск-параметра w, и такое состояние рынка сохранялось в течение периода времени, определяемого значением риск-параметра u;

цены лучших системных заявок с направлением "покупка/продажа", находящихся в очереди заявок, приблизились к нижней границе ценового коридора на величину, меньшую значения риск-параметра w, и такое состояние рынка сохранялось в течение периода времени, определяемого значением риск-параметра u;

15.5. в случае когда сигнал не срабатывает и одновременно наблюдается ситуация приближения курса инструмента на внебиржевом рынке к границе ценового коридора на величину менее риск-параметра u или нахождения его вне границ ценового коридора, валютная биржа имеет право сдвинуть границу ценового коридора;

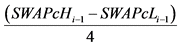

15.6. при принятии решения о сдвиге верхней (нижней) границы ценового коридора для контроля цен заявок на заключение сделок по покупке и продаже иностранной валюты, за исключением сделок своп, по инструментам "доллар США/рубль" или "евро/рубль" верхняя (нижняя) граница сдвигается в сторону от центрального курса на произведение (в рублях):  ;

;

15.7. при принятии решения о сдвиге верхней (нижней) границы ценового коридора для контроля цен заявок на заключение сделок по покупке и продаже иностранной валюты, за исключением сделок своп, по инструментам "евро/доллар США", "бивалютная корзина за российские рубли" или инструментам со стопроцентным обеспечением верхняя (нижняя) граница сдвигается в сторону от центрального курса на произведение:

, где

, где

- значение верхней границы ценового коридора, определенное после завершения торгов в (i-1)-й торговый день;

- значение верхней границы ценового коридора, определенное после завершения торгов в (i-1)-й торговый день;

- значение нижней границы ценового коридора, определенное после завершения торгов в (i-1)-й торговый день;

- значение нижней границы ценового коридора, определенное после завершения торгов в (i-1)-й торговый день;

15.8. при принятии решения о сдвиге верхней (нижней) границы ценового коридора для контроля цен заявок на заключение сделок своп верхняя (нижняя) граница сдвигается (верхняя - вверх, нижняя - вниз) на произведение:

, где

, где

- установленное для (i-1)-го торгового дня значение верхней границы ценового коридора для цен заявок на заключение сделок своп;

- установленное для (i-1)-го торгового дня значение верхней границы ценового коридора для цен заявок на заключение сделок своп;

- установленное для (i-1)-го торгового дня значение нижней границы ценового коридора для цен заявок на заключение сделок своп.

- установленное для (i-1)-го торгового дня значение нижней границы ценового коридора для цен заявок на заключение сделок своп.

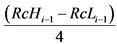

16. Процедура сдвига границы диапазона оценки рисков в ходе торгов для инструментов "доллар США/рубль" и "евро/рубль" осуществляется в следующем порядке:

16.1. при сдвиге границы ценового коридора для контроля цен заявок на заключение сделок по покупке и продаже иностранной валюты, за исключением сделок своп, новое значение границы диапазона оценки рисков определяется следующим образом:

если сдвигается верхняя граница ценового коридора, то значение верхней границы диапазона оценки рисков рассчитывается как:

, где

, где

RtH - новое значение верхней границы диапазона оценки рисков;

RcH - новое значение верхней границы ценового коридора;

- значение верхней границы диапазона оценки рисков, определенное после завершения торгов в (i-1)-й торговый день;

- значение верхней границы диапазона оценки рисков, определенное после завершения торгов в (i-1)-й торговый день;

- значение верхней границы ценового коридора, определенное после завершения торгов в (i-1)-й торговый день;

- значение верхней границы ценового коридора, определенное после завершения торгов в (i-1)-й торговый день;

коэффициент x может быть установлен больше 2, если, в частности, ставка обеспечения повышена в связи с праздничными днями, то есть рассчитана на нестандартный срок, а ценовой коридор по-прежнему должен быть рассчитан на однодневные колебания курса;

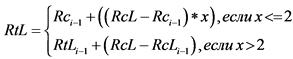

если сдвигается нижняя граница ценового коридора, то значение нижней границы диапазона оценки рисков рассчитывается как:

, где

, где

RtL - новое значение нижней границы диапазона оценки рисков;

RcL - новое значение нижней границы ценового коридора;

- значение нижней границы диапазона оценки рисков, определенное после завершения торгов в (i-1)-й торговый день;

- значение нижней границы диапазона оценки рисков, определенное после завершения торгов в (i-1)-й торговый день;

- значение нижней границы ценового коридора, определенное после завершения торгов в (i-1)-й торговый день.

- значение нижней границы ценового коридора, определенное после завершения торгов в (i-1)-й торговый день.

17. Границы ценового коридора для контроля цен заявок на покупку и/или продажу других валютных пар устанавливаются в соответствии с правилами, применимыми для сделок с инструментами "доллар США/рубль" и "евро/рубль", если существует репрезентативный ценовой ряд (то есть совокупность цен сделок, совершенных на торгах валютной биржи, оцениваемая валютной биржей как достаточная для расчета стандартного отклонения относительных изменений биржевого курса иностранной валюты за период для оценки рисков), в противном случае границы ценового коридора не устанавливаются и существенное отклонение для таких инструментов не определяется.

18. Значения параметров Rci, Si, Vi,  ,

,  , r

, r  ,

,  ,

,  ,

,  ,

,  ,

,  , z рекомендуется рассчитывать ежедневно после окончания торгов.

, z рекомендуется рассчитывать ежедневно после окончания торгов.