См. Документы Федеральной налоговой службы Российской Федерации

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 28 сентября 2018 г. N ММВ-7-15/561@

ОБ УТВЕРЖДЕНИИ ВЕДОМСТВЕННОЙ ПРОГРАММЫ

ПРОФИЛАКТИКИ РИСКОВ ПРИЧИНЕНИЯ ВРЕДА ОХРАНЯЕМЫМ ЗАКОНОМ

ЦЕННОСТЯМ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

НА ПЕРИОД 2018 - 2020 ГОДЫ

В соответствии со Стандартом комплексной профилактики рисков причинения вреда охраняемым законом ценностям, утвержденным протоколом заседания проектного комитета по основному направлению стратегического развития Российской Федерации "Реформа контрольной и надзорной деятельности" от 27.03.2018 N 2, приказываю:

1. Утвердить Ведомственную программу профилактики рисков причинения вреда охраняемым законом ценностям Федеральной налоговой службы на период 2018 - 2020 годы согласно приложению к настоящему приказу.

2. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы Д.В. Егорова.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Утверждена

приказом ФНС России

от "__" ________ 2018 г. N ____

ВЕДОМСТВЕННАЯ ПРОГРАММА

ПРОФИЛАКТИКИ РИСКОВ ПРИЧИНЕНИЯ ВРЕДА ОХРАНЯЕМЫМ ЗАКОНОМ

ЦЕННОСТЯМ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

НА ПЕРИОД 2018 - 2020 ГГ.

ПАСПОРТ

|

Наименование программы

|

Ведомственная программа профилактики рисков причинения вреда охраняемым законом ценностям Федеральной налоговой службы на период 2018 - 2020 гг.

|

|

Правовые основания программы

|

Паспорт приоритетного проекта "Внедрение системы комплексной профилактики нарушений обязательных требований", утвержденный протоколом заседания проектного комитета по основному направлению стратегического развития "Реформа контрольной и надзорной деятельности" от 20.12.2017 N 78(14), Стандарт комплексной профилактики рисков причинения вреда охраняемым законом ценностям, утвержденный протоколом заседания проектного комитета по основному направлению стратегического развития Российской Федерации "Реформа контрольной и надзорной деятельности" от 27.03.2018 N 2 (далее - Стандарт комплексной профилактики рисков причинения вреда охраняемым законом ценностям), Порядок организации профилактических работ, утвержденный распоряжением ФНС России от 17.07.2018 N 176@

|

|

Разработчик программы

|

Федеральная налоговая служба

|

|

Цели программы

|

снижение административной нагрузки на подконтрольные субъекты, а также снижение издержек контрольно-надзорной деятельности;

переориентация контрольно-надзорной деятельности ФНС России на сервисную модель взаимодействия;

предупреждение нарушений обязательных требований и предотвращение причинения вреда охраняемым законом ценностям;

устранение существующих и потенциальных условий, причин и факторов, способных привести к нарушению обязательных требований;

формирование моделей социально ответственного, добросовестного поведения подконтрольных субъектов

|

|

Задачи программы

|

развитие сервисной модели взаимодействия между ФНС России и налогоплательщиками;

оценка состояния подконтрольной среды;

выявление факторов, способствующих нарушению обязательных требований, определение способов их устранения или снижения;

формирование единого понимания обязательных требований у всех участников контрольно-надзорной деятельности;

повышение грамотности, информированности и компетентности подконтрольных субъектов;

создание условий для поддержания мотивации к добросовестному поведению.

|

|

Сроки реализации программы

|

2018 - 2020 гг.

|

|

Источники финансирования

|

В пределах бюджетных ассигнований, предусмотренных ФНС России на руководство и управление в сфере установленных функций

|

|

Ожидаемые и конечные результаты реализации программы

|

1) снижение количества нарушений обязательных требований;

2) увеличение числа подконтрольных субъектов, вовлеченных в регулярное взаимодействие с ФНС России (за исключением взаимодействия по вопросам несоблюдения подконтрольными субъектами обязательных требований);

3) повышение уровня доверия подконтрольных субъектов к ФНС России.

|

|

Структура программы

|

Программа реализуется по следующим видам государственного контроля (надзора):

налоговый контроль;

валютный контроль;

контроль за применением контрольно-кассовой техники, полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей.

|

Программа представляет собой комплекс профилактических мероприятий, обеспечивающих эффективное решение проблем, препятствующих соблюдению подконтрольными субъектами обязательных требований, и направленных на выявление и устранение конкретных причин и факторов несоблюдения обязательных требований, а также на создание и развитие системы профилактики рисков причинения вреда охраняемым законом ценностям.

I. Анализ текущего состояния подконтрольной среды, описание текущего уровня развития профилактической деятельности, характеристика проблем, на решение которых направлена Программа

1. Проблемы, на решение которых направлена Программа

Основной проблемой, на минимизацию которой рассчитана Программа в 2018 году, является неправильное определение налоговой базы подконтрольными субъектами вследствие:

1) недостаточной информированности подконтрольных субъектов о нормах действующего законодательства о налогах и сборах;

2) неправильного применения законодательства о налогах и сборах;

3) допущения ошибок при заполнении налоговой отчетности.

Основными способами решения данных проблем являются:

повышение информированности и уровня компетентности подконтрольных субъектов путем проведения публичных мероприятий (публичных обсуждений, круглых столов, семинаров (вебинаров), конференций, интерактивных форумов, иное);

индивидуальная и массовая разъяснительная работа по вопросам соблюдения обязательных требований (публикации в СМИ, наружная реклама, руководства по соблюдению обязательных требований, единый телефонный номер Единого Контакт-центра ФНС России, личное информирование в территориальных налоговых органах, "дни открытых дверей", размещение видеоматериалов на официальном Интернет-сайте ФНС России (www.nalog.ru), иное);

совершенствование системы уведомления налогоплательщиков о допущении нарушений в налоговой отчетности, в частности, в налоговой декларации по налогу на добавленную стоимость, а также повышение уровня налоговой грамотности.

2. Описание видов и типов подконтрольных субъектов

1) при осуществлении налогового контроля подконтрольными субъектами являются налогоплательщики, плательщики сборов, плательщики страховых взносов, на которых в соответствии с Налоговым кодексом Российской Федерации (далее - НК РФ) возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы, а также организации и физические лица, признаваемые в соответствии с НК РФ налоговыми агентами;

2) при осуществлении валютного контроля подконтрольными субъектами являются резиденты и нерезиденты, определяемыми в соответствии с Федеральным законом от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле", не являющиеся кредитными организациями и некредитными финансовыми организациями, осуществляющими виды деятельности, указанные в Федеральном законе от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

При этом ФНС России осуществляет функции контроля указанных подконтрольных субъектов в следующих случаях:

при проведении валютных операций (за исключением валютных операций, связанных с перемещением товаров через границу Российской Федерации и Евразийского экономического союза (ЕАЭС);

в случае открытия и использования резидентами своих счетов в зарубежных банках;

3) при осуществлении контроля за применением контрольно-кассовой техники, полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей подконтрольными субъектами являются организации и индивидуальные предприниматели, осуществляющие расчеты в соответствии с Федеральным законом от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа".

3. Статистические показатели состояния подконтрольной среды

На учете в налоговых органах по состоянию на 01.01.2018 состояло 8,2 млн. налогоплательщиков, в том числе 4,4 млн. организаций (юридических лиц) и 3,8 млн. индивидуальных предпринимателей. В 2015 - 2016 годах количество состоящих на налоговом учете налогоплательщиков в соответствии с отчетами ФНС России 1-УЧ "Сведения о работе по учету налогоплательщиков" и 1-ИП "Сведения о работе государственной регистрации индивидуальных предпринимателей и крестьянских (фермерских) хозяйств" составило:

на 01.01.2017 - 4,6 млн. организаций и 3,7 млн. индивидуальных предпринимателей (всего - 8,3 млн. налогоплательщиков);

на 01.01.2016 - 4,9 млн. организаций и 3,6 млн. индивидуальных предпринимателей (всего - 8,5 млн. налогоплательщиков);

Таким образом, в 2016 году по сравнению с 2015 годом отмечается сокращение количества налогоплательщиков (юридических лиц) на 6,1%.

В 2017 году общее количество налогоплательщиков также снизилось по сравнению с 2016 годом, при этом количество индивидуальных предпринимателей возросло на 2,7%, а количество организаций уменьшилось на 4,3%.

По состоянию на 01.01.2018 из 8,2 млн. налогоплательщиков, состоявших на налоговом учете:

2,7 млн. или 33% от общего количества налогоплательщиков применяли общую систему налогообложения;

5,5 млн. или 67% от общего количества налогоплательщиков применяли специальные налоговые режимы, из них:

3,1 млн. налогоплательщиков использовали упрощенную систему налогообложения;

0,1 млн. налогоплательщиков уплачивали единый сельскохозяйственный налог;

2,0 млн. налогоплательщиков уплачивали единый налог на вмененный доход для отдельных видов деятельности;

0,3 млн. индивидуальных предпринимателей применяли патентную систему налогообложения.

Налоговый контроль (плановые проверки)

В рамках налогового контроля плановыми проверками являются выездные налоговые проверки (далее - ВНП), при этом все ВНП проводятся на основании риск-ориентированного подхода.

Основная задача налогового контроля - соблюдение баланса интересов государства и бизнеса, при котором с одной стороны снижается давление на добросовестных налогоплательщиков, своевременно и в полном объеме исполняющих обязательства перед бюджетом, а с другой - обеспечивается неотвратимость наказания налогоплательщиков, уклоняющихся от уплаты налогов и сборов и нарушающих законодательство о налогах и сборах.

ФНС России приказом от 30.05.2007 N ММ-3-06/333 "Об утверждении Концепции системы планирования выездных налоговых проверок" утверждена Концепция системы планирования выездных налоговых проверок (далее - Концепция системы планирования ВНП), определяющая 12 критериев налоговых рисков, по которым в результате аналитической работы налоговыми органами проводится отбор налогоплательщиков для включения в план ВНП. Критерии рисков общедоступны и размещены на официальном Интернет-сайте ФНС России (www.nalog.ru) и подлежат регулярному обновлению.

Прозрачная система планирования ВНП, которая доступна на сегодня каждому, позволяет налогоплательщику самостоятельно оценить свои налоговые риски и уточнить обязательства перед бюджетом, не доводя ситуацию до проведения ВНП.

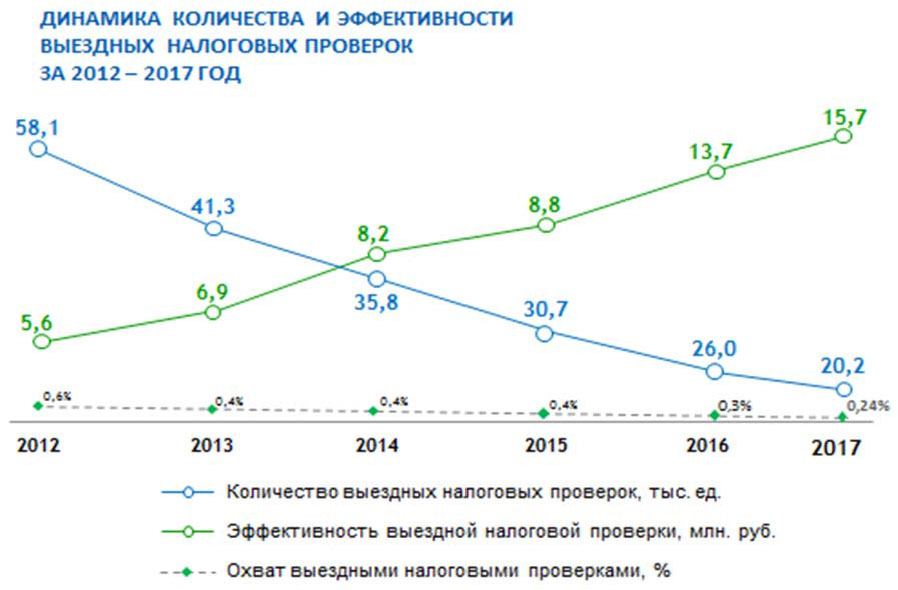

Использование риск-ориентированного подхода при планировании ВНП позволило сократить их количество с 2012 года в 2,8 раза. Количество ВНП сократилось с 26 тыс. проверок в 2016 году до 20,2 тыс. проверок по итогам 2017 года (снижение на 5,8 тыс. проверок, или на 23%).

В рамках налогового контроля подконтрольные субъекты дифференцируются на крупные, средние и малые предприятия.

К крупным предприятиям относятся организации, соответствующие следующим критериям:

1) среднесписочная численность работников организации за предшествующий календарный год превышает 250 человек;

2) доход, полученный от осуществления предпринимательской деятельности за предшествующий календарный год, который суммируется по всем осуществляемым видам деятельности и применяется по всем налоговым режимам, превышает 2 млрд. рублей.

К средним предприятиям относятся организации, соответствующие следующим критериям:

1) среднесписочная численность работников организации за предшествующий календарный составляет от 101 до 250 человек;

2) доход, полученный от осуществления предпринимательской деятельности за предшествующий календарный год, который суммируется по всем осуществляемым видам деятельности и применяется по всем налоговым режимам, составляет от 800 до 2 млрд. рублей.

К малым предприятиям относятся организации, соответствующие следующим критериям:

1) среднесписочная численность работников организации за предшествующий календарный составляет до 100 человек;

2) доход, полученный от осуществления предпринимательской деятельности за предшествующий календарный год, который суммируется по всем осуществляемым видам деятельности и применяется по всем налоговым режимам, не превышает 800 млн. рублей.

Валютный контроль

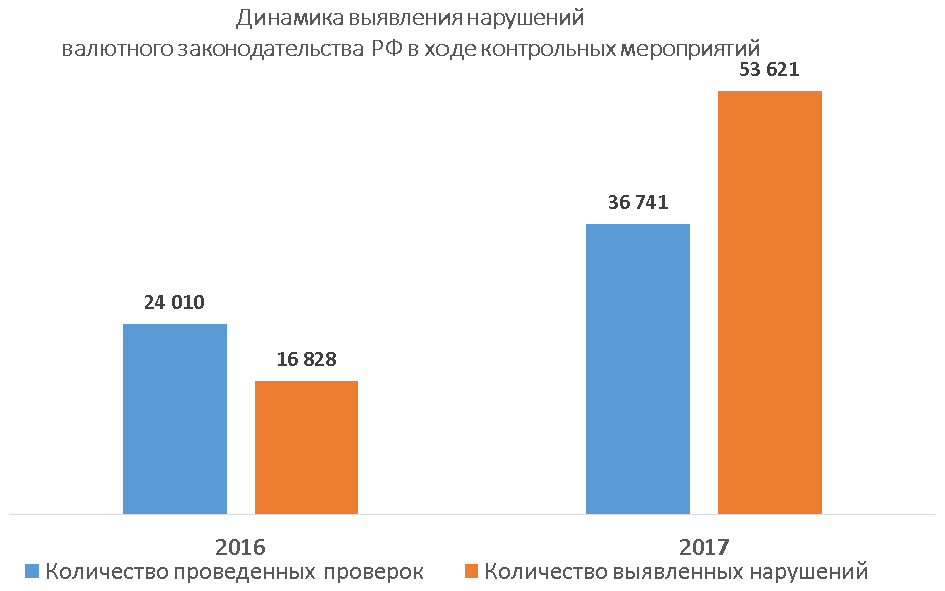

В рамках валютного контроля налоговыми органами в 2017 году проведена 36 741 проверка соблюдения валютного законодательства, что на 12 731 проверку, или на 53% больше, чем в 2016 году.

По результатам проведенных в 2017 году проверок выявлено 53 621 нарушение валютного законодательства, что на 36 793 нарушения или в 3,1 раза больше, чем в 2016 году.

Рост числа проведенных проверок и выявленных нарушений в 2017 году обусловлен тем, что 2016 год стал "переходным" для налоговых органов по осуществлению валютного контроля, поскольку ФНС России только с апреля 2016 года осуществляет полномочия органа валютного контроля, которые перешли к ФНС России и Федеральной таможенной службе в связи с упразднением Федеральной службы финансово-бюджетного надзора.

Кроме того, система валютного контроля в Российской Федерации построена таким образом, что нарушения валютного законодательства выявляются не только органами валютного контроля (ФНС России и ФТС России) самостоятельно, но и агентами валютного контроля (уполномоченными банками), которые направляют информацию о признаках нарушений в ФНС России и ФТС России для проведения проверок.

Налоговые органы начали получать информацию о нарушениях законодательства от уполномоченных банков с сентября 2016 года, что также повлияло на недостаточное количество проведенных проверок и выявленных нарушений по сравнению с 2017 годом.

Проверки соблюдения валютного законодательства проводятся налоговыми органами исключительно на внеплановой основе и только при наличии информации о признаках нарушения объектом проверки требований валютного законодательства.

В результате показатель результативности проведенных проверок по итогам 2017 года по данным Формы N 1-Контроль составил 100% (отражаются только проверки в отношении юридических лиц и индивидуальных предпринимателей), а по данным внутренней отчетности ФНС России - 95% (отражаются все проверки, включая проверки физических лиц).

Таким образом, высокая результативность проверочных мероприятий по валютному контролю достигается применением риск-ориентированного подхода по отбору подконтрольных субъектов.

Дифференциация подконтрольных субъектов в рамках валютного контроля не осуществляется в связи с тем, что субъектами проверок валютного контроля являются резиденты и нерезиденты при проведении соответствующих валютных операций, либо открытии резидентами и использовании счетов в зарубежных банках. Таким образом, определить общее количество подконтрольных субъектов не представляется возможным, а следовательно, невозможно рассчитать целевое значение показателя "Доля охвата дифференцированных подконтрольных субъектов (объектов) профилактическими мероприятиями в общем объеме подконтрольных субъектов (объектов)".

Контроль за применением контрольно-кассовой техники, полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей

В рамках контроля за применением контрольно-кассовой техники, полнотой учета выручки денежных средств организациями и индивидуальными предпринимателями налоговыми органами в 2017 году было проведено более 71,2 тыс. проверок применения контрольно-кассовой техники и полноты учета выручки (это на 82 тыс. проверок или на 53,2% меньше, чем в 2016 году), в том числе:

по вопросу соблюдения законодательства о применении контрольно-кассовой техники - 59,7 тыс.;

по вопросу полноты учета выручки денежных средств - 11,5 тыс.

В 2017 году налоговыми органами установлено более 63,8 тыс. нарушений в части применения контрольно-кассовой техники.

Следует отметить, что снижение контрольных мероприятий за применением контрольно-кассовой техники связано с переориентацией налоговых органов на информационную работу в связи с переходом налогоплательщиков на новый порядок применения контрольно-кассовой техники, установленный Федеральным законом от 03.07.2016 N 290-ФЗ "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и отдельные законодательные акты Российской Федерации".

Дифференциация подконтрольных субъектов в рамках контроля за применением контрольно-кассовой техники, полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей не осуществляется в связи с тем, что подконтрольными субъектами при осуществлении государственного контроля за применением контрольно-кассовой техники, полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей являются организации и индивидуальные предприниматели, осуществляющие расчеты в соответствии с Федеральным законом от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа" (далее - Федеральный закон от 22.05.2003 N 54-ФЗ). В ходе контроля проверяется факт фиксации расчета подконтрольным субъектом. В случае, если расчет зафиксирован, то отсутствует нарушение Федерального закона от 22.05.2003 N 54-ФЗ, если не зафиксирован - нарушение имеется.

Таким образом, дифференциация субъектов по категориям риска и по другим критериям невозможна.

4. Текущий уровень развития профилактических мероприятий

В части формирования и ведения перечней обязательных требований

Приказом ФНС России от 03.04.2017 N ММВ-7-2/278@ "Об утверждении перечней правовых актов и их отдельных частей (положений), содержащих обязательные требования, соблюдение которых оценивается при проведении мероприятий по контролю при осуществлении Федеральной налоговой службой государственного контроля (надзора)" утверждены перечни правовых актов и их отдельных частей (положений), содержащие обязательные требования, соблюдение которых оценивается при проведении мероприятий по контролю при осуществлении ФНС России государственного контроля (надзора).

Во исполнение пунктов 30 и 31 подраздела IV раздела III Плана мероприятий ("дорожной карты") по совершенствованию контрольно-надзорной деятельности в Российской Федерации на 2016 - 2017 годы, утвержденного распоряжением Правительства Российской Федерации от 01.04.2016 N 559-р, указанные перечни правовых актов, а также их тексты размещены на официальном Интернет-сайте ФНС России (www.nalog.ru).

В целях актуализации перечней правовых актов и их отдельных частей (положений), содержащие обязательные требования, соблюдение которых оценивается при проведении мероприятий по контролю при осуществлении ФНС России государственного контроля (надзора) (далее - Перечни правовых актов) приказами ФНС России от 21.11.2017 N ММВ-7-2/962@, от 06.06.2018 N ММВ-7-17/376@, от 26.06.2018 N ММВ-7-21/413@, от 06.07.2018 N ММВ-7-3/437@ внесены изменения в Перечни правовых актов.

Приказом ФНС России от 24.04.2018 N СА-7-2/234@ "Об утверждении Порядка ведения перечней правовых актов и их отдельных частей (положений), содержащих обязательные требования, соблюдение которых оценивается при проведении мероприятий по контролю при осуществлении Федеральной налоговой службой государственного контроля (надзора)" установлено, что размещение на официальном сайте ФНС России Перечней правовых актов, текстов актов, содержащих обязательные требования, поддержание их в актуальном состоянии, а также размещение на официальном Интернет-сайте ФНС России (www.nalog.ru) информационных материалов и разъяснений, связанных с применением указанных перечней производится по всем видам контроля (надзора), осуществляемым ФНС России.

Структурные подразделения центрального аппарата ФНС России являются ответственными за ведение указанных перечней в части своей компетенции.

Перечень обязательных требований, разработанный для каждого вида государственного контроля (надзора), регулярно актуализируется ФНС России.

С перечнем правовых актов, их текстами и вышеперечисленными приказами можно ознакомиться на официальном Интернет-сайте ФНС России (www.nalog.ru) по ссылке: https://www.nalog.ru/rn77/taxation/reference_work/ppa_monitor/#t1.

Кроме того, на официальном Интернет-сайте ФНС России (www.nalog.ru) обеспечена возможность направления пользователями Интернет-сайта комментариев, связанных с содержанием, ведением и применением перечней правовых актов. Обсуждение перечней правовых актов осуществляется на форуме ФНС России. На странице сайта, где размещены перечни правовых актов, предусмотрена активная ссылка на страницу форума, где пользователи сайта могут оставить свои комментарии.

В части информирования (разъяснения) подконтрольных субъектов по вопросам соблюдения обязательных требований

В целях формирования у подконтрольных субъектов единого понимания сущности, предмета и особенностей налогового контроля, на официальном Интернет-сайте ФНС России (www.nalog.ru) в разделе "Контрольная работа" размещена подробная информация о процедуре проведения выездной налоговой проверки, в том числе о порядке и сроках проведения проверки, о мероприятиях налогового контроля, а также о характерных нарушениях, выявляемых в ходе проведения выездных налоговых проверок.

В разделе "Валютный контроль" на официальном Интернет-сайте ФНС России (www.nalog.ru) размещена справочная информация о полномочиях ФНС России при осуществлении функции органа валютного контроля, о порядке проведения валютных операций, о предоставлении налоговым органам сведений по счетам (вкладам), открытым в банках за пределами территории Российской Федерации.

На официальном Интернет-сайте ФНС России (www.nalog.ru) в разделе "Эффективность работы ФНС России" размещен Доклад об осуществлении ФНС России государственного контроля (надзора) в соответствующих сферах деятельности и об эффективности такого контроля (надзора).

В рамках регулярно проводимых информационных кампаний для налогоплательщиков на региональном уровне проходят ежеквартальные публичные мероприятия для подконтрольных субъектов в соответствии с методическими рекомендациями и типовым планом проведения публичных мероприятий.

В субъектах Российской Федерации по состоянию на 01.01.2018 территориальными налоговыми органами проведено 96 публичных обсуждений результатов правоприменительной практики.

За 2017 год территориальными налоговыми органами проведено 55 973 тематических семинара с налогоплательщиками; до налогоплательщиков доведен 23 461 аудио-видеоматериал; в СМИ, на официальном Интернет-сайте ФНС России (www.nalog.ru), а также в операционных залах налоговых инспекций размещено 481 968 информационных материалов; среди налогоплательщиков распространено 86 029 печатных материалов (листовки, буклеты, брошюры).

В целях представления подконтрольным субъектам руководств по соблюдению обязательных требований на официальном Интернет-сайте ФНС России (www.nalog.ru) размещены электронные брошюры (https://www.nalog.ru/rn77/about_fts/brochure/):

налоговый путеводитель юридического лица;

налоговый путеводитель индивидуального предпринимателя;

интерактивные сервисы ФНС России;

досудебное урегулирование налоговых споров;

налоговые вычеты;

информационная брошюра для владельцев зарубежных активов.

Брошюры содержат ответы на самые популярные вопросы по налоговому администрированию, и при этом ознакомление с ними не требует от пользователей специальных знаний, навыков или опыта в области налогового администрирования.

В целях повышения эффективности бесплатного информирования подконтрольных субъектов, а также в целях усиления контроля за выполнением указанных функций ФНС России в соответствии с приказом ФНС России от 11.05.2016 N СА-7-17/320@ "Об утверждении порядка организации и проведения информационных кампаний для налогоплательщиков в территориальных налоговых органах" в территориальных налоговых органах регулярно проводятся информационные кампании (в т.ч. "дни открытых дверей").

Подконтрольные субъекты по вопросам, входящим в компетенцию ФНС России, установленную Положением о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30.09.2004 N 506, вправе обратиться в центральный аппарат Федеральной налоговой службы, а также в территориальные налоговые органы.

В ФНС России и территориальные налоговые органы можно обратиться:

в письменной форме (почтовой связью, факсимильной связью) по адресу ФНС России (территориальных налоговых органов);

в электронной форме с официального Интернет-сайта ФНС России (www.nalog.ru) в сети Интернет (посредством online-сервиса "Обратиться в ФНС России");

посредством записи на личный прием в ФНС России (территориальных налоговых органах);

в устной форме по единому телефонному номеру Единого Контакт-центра ФНС России 8-800-222-22-22.

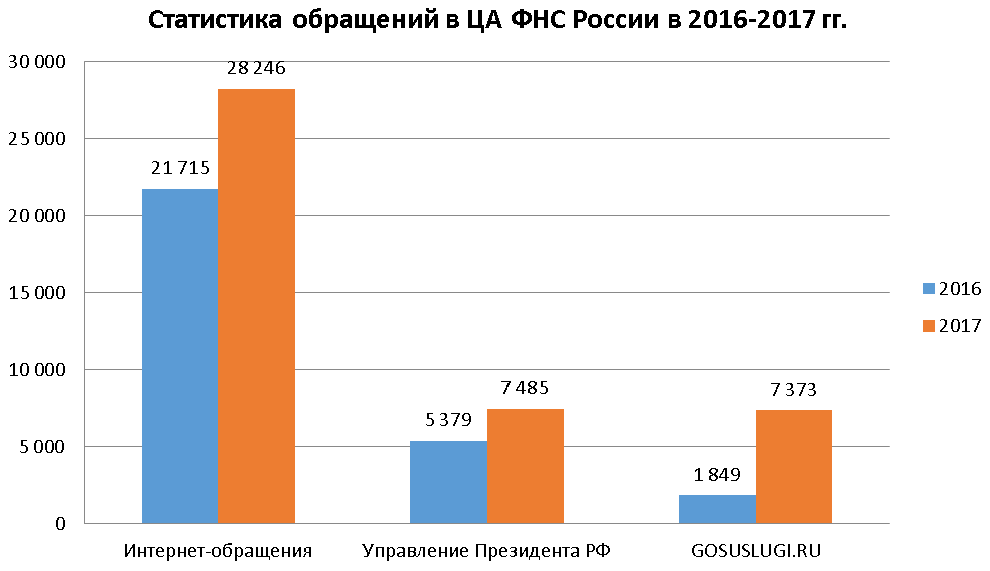

В центральный аппарат ФНС России в 2017 году поступило на рассмотрение 55 720 обращений граждан, в том числе 28 246 интернет-обращений, 7 485 обращений граждан, поступивших из Управления Президента Российской Федерации по работе с обращениями граждан и организаций, а также 7 373 обращения, поступивших с сайта GOSUSLUGI.RU. По сравнению с 2016 годом количество обращений увеличилось на 36% (в 2016 году поступило 41 058 обращений), количество интернет-обращений по сравнению с 2016 годом увеличилось на 30% (в 2016 году поступило 21 715 интернет-обращений), количество обращений граждан, поступивших из Управления Президента Российской Федерации по работе с обращениями граждан и организаций увеличилось на 39% (в 2016 году поступило 5 379 обращений), увеличилось на 299% количество обращений, поступивших с сайта GOSUSLUGI.RU (в 2016 году поступило 1 849 обращений).

В приемной центрального аппарата ФНС России осуществляется личный прием граждан (в 2017 году - 166 обращений граждан). Всем обратившимся гражданам уполномоченными должностными лицами ФНС России даются подробные устные разъяснения, а в необходимых случаях принимаются заявления для рассмотрения и подготовки письменного ответа.

За 2017 год на единый телефонный номер Единого Контакт-центра ФНС России: 8-800-222-22-22 поступило 8 888 408 обращений.

В целях повышения доступности получения услуг налогоплательщиками, проживающими на отдаленных территориях, ФНС России организовано предоставление отдельных государственных услуг налоговых органов в многофункциональных центрах предоставления государственных и муниципальных услуг (далее - МФЦ) и их отделениях и филиалах по всей Российской Федерации.

В МФЦ организовано получение следующих услуг, предоставляемых ФНС России:

государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

предоставление заинтересованным лицам сведений, содержащихся в реестре дисквалифицированных лиц;

предоставление выписки из Единого государственного реестра налогоплательщиков (в части предоставления по запросам физических и юридических лиц выписок из указанного реестра, за исключением сведений, содержащих налоговую тайну);

предоставление сведений и документов, содержащихся в Едином государственном реестре юридических лиц и Едином государственном реестре индивидуальных предпринимателей (в части предоставления по запросам физических и юридических лиц выписок из указанных реестров, за исключением выписок, содержащих сведения ограниченного доступа);

бесплатное информирование (в том числе в письменной форме) налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов о действующих налогах и сборах, страховых взносах, законодательстве Российской Федерации о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, страховых взносов, правах и обязанностях налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов, полномочиях налоговых органов и их должностных лиц (в части приема запроса и выдачи справки об исполнении налогоплательщиком (плательщиком сборов, плательщиком страховых взносов, налоговым агентом) обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов).

В целях реализации единой информационной политики, а также координации информационного взаимодействия территориальных налоговых органов со средствами массовой информации приказом ФНС России от 27.09.2010 N ММВ-7-10/468@ "Об информационном взаимодействии управлений ФНС России по субъектам Российской Федерации, межрегиональных инспекций ФНС России, инспекций ФНС России по районам, районам в городах, городам без районного деления, инспекций межрайонного уровня со средствами массовой информации" утвержден Регламент информационного взаимодействия управлений ФНС России по субъектам Российской Федерации, межрегиональных инспекций ФНС России, инспекций ФНС России по районам, районам в городах, городам без районного деления, инспекций межрайонного уровня со средствами массовой информации (далее - СМИ).

Взаимодействие территориальных налоговых органов со СМИ осуществляется в следующих целях:

информирования подконтрольных субъектов о задачах, направлениях и результатах деятельности ФНС России и территориальных налоговых органов, а также об изменениях законодательства о налогах и сборах, о порядке исчисления и уплаты налогов, сборов, страховых взносов, правах и обязанностях налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов;

побуждения подконтрольных субъектов к исполнению обязанностей плательщиков налогов, сборов, страховых взносов, установленных законодательством о налогах и сборах;

оценки содержания публикаций территориальных налоговых органов на предмет соответствия действующим нормам законодательства о налогах и сборах;

изучения общественного мнения по вопросам, входящим в компетенцию территориальных налоговых органов, для учета в работе;

формирования общественного мнения и повышения интереса к деятельности, а также обеспечения "имиджевой" поддержки налоговых органов;

создания и поддержания доброжелательного и позитивного отношения налогоплательщиков к деятельности налоговых органов;

изучения и внедрения электронных технологий сбора, обработки и распространения информации в целях информационного взаимодействия с подконтрольными субъектами и СМИ.

В целях своевременного информирования налогоплательщиков о нововведениях в сфере законодательства о налогах и сборах, а также о методологических подходах к применению норм налогового права, публикуется ежемесячное издание журнал "Налоговая политика и практика", авторами статей по наиболее актуальным вопросам которого являются сотрудники центрального аппарата и территориальных налоговых органов ФНС России.

В журнале ФНС России оперативно разъясняет суть нововведений в законодательстве о налогах и сборах, предупреждает о предстоящих изменениях, консультирует по самым сложным вопросам, возникающим при исчислении налогов, сборов, страховых взносов, и налоговом администрировании, рассказывает о развитии и внедрении информационных технологий, новых сервисах и др. Наряду с законодательством о налогах и сборах в журнале освещаются вопросы бухгалтерского учета и отчетности, уплаты страховых взносов, раскрываются современные проблемы теории и практики финансов, денежного обращения, кредита, банковского и страхового дела, рынка ценных бумаг, налоговой политики и финансового права.

На официальном Интернет-сайте ФНС России (www.nalog.ru) представлен раздел "Налоговое законодательство и разъяснения ФНС России", содержащий базу нормативно-правовых актов. Издаваемых и разрабатываемых ФНС России, информацию об изменениях в законодательстве о налогах и сборах, мерах ответственности за нарушение законодательства о налогах и сборах, а также письма ФНС России, направленные в адрес территориальных налоговых органов и Межрегиональных инспекций ФНС России.

В разделе "Контрольная работа" на официальном Интернет-сайте ФНС России (www.nalog.ru) содержится информация о видах проверок, процедурах их проведения, ответственности за несоблюдение законодательства о налогах и сборах.

Кроме того, в указанном разделе Концепция системы планирования ВНП. В открытом доступе опубликованы 12 общедоступных критериев самостоятельной оценки рисков для налогоплательщиков, используемых в процессе отбора объектов (https://www.nalog.ru/rn77/taxation/reference_work/conception_vnp/).

В рамках Концепции ежегодно до 5 мая актуализируются и размещаются на официальном Интернет-сайте ФНС России (www.nalog.ru) значения среднеотраслевых показателей налоговой нагрузки, рентабельности проданных товаров, продукции, работ, услуг и рентабельности активов организаций по видам экономической деятельности, характеризующих финансово-хозяйственную деятельность налогоплательщиков.

Информация размещена в разделе "Налогообложение в Российской Федерации" - "Контрольная работа" - "Концепция системы планирования выездных налоговых проверок" официального Интернет-сайта ФНС России (www.nalog.ru).

В целях предупреждения возможных нарушений законодательства о налогах и сборах, а также повышения налоговой грамотности среди налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, налоговых агентов на официальном Интернет-сайте ФНС России (www.nalog.ru) размещена актуальная информация о часто встречающихся нарушениях законодательства о налогах и сборах, выявляемых налоговыми органами в ходе проведения налоговых проверок.

С информацией можно ознакомиться в разделе "Контрольная работа" официального Интернет-сайта ФНС России (www.nalog.ru) по ссылке https://www.nalog.ru/rn77/taxation/reference_work/reglament_vnp/#title5.

Основная задача размещения данных сведений - информирование налогоплательщиков, плательщиков сборов и налоговых агентов по вопросам корректного формирования налоговой базы и исчисления сумм налогов, сборов, страховых взносов.

Опубликованный перечень характерных нарушений законодательства о налогах и сборах призван помочь налогоплательщикам, плательщикам сборов и налоговым агентам самостоятельно анализировать собственную работу, предотвращать возможные нарушения законодательства о налогах и сборах, снижать налоговые риски и самостоятельно уточнить свои налоговые обязательства.

Таким образом, в целях предотвращения нарушений обязательных требований ФНС России реализует широкий спектр способов информирования подконтрольных субъектов, позволяющий получать необходимую информацию по наиболее актуальным вопросам в части соблюдения законодательства о налогах и сборах, валютного законодательства, законодательства о применении ККТ, а также оперативно решать возникающие проблемы.

В части создания интерактивных сервисов

ФНС России реализован сервис обратной связи, позволяющий определять наиболее актуальные сложные вопросы налогового администрирования и принимать соответствующие меры.

Сервис "Обратиться в ФНС России" является дополнительным средством для обращений физических и юридических лиц в Федеральную налоговую службу.

Кроме того, на официальном Интернет-сайте ФНС России (www.nalog.ru) функционируют следующие сервисы:

"Часто задаваемые вопросы" - с помощью данного сервиса налогоплательщик может с высокой степенью вероятности получить ответ на свой вопрос (за 2017 год - около 2 млн. обращений);

"Форум сайта ФНС России" - представляет собой площадку для обсуждения актуальных вопросов (за 2017 год - около 200 тысяч обращений);

"Информационные стенды" - позволяет налогоплательщику получить всю информацию, размещенную на информационных стендах территориальных налоговых органов в режиме онлайн, без личного посещения инспекции (за 2017 год - около 1,1 млн. обращений).

На официальном Интернет-сайте ФНС России (www.nalog.ru) размещены общедоступные информационные сервисы, позволяющие перед заключением договорных отношений проверить потенциального контрагента (более 285 млн. обращений к группе сервисов).

Сервис "Риски бизнеса: проверь себя и контрагента" позволяет проявить должную осмотрительность при выборе контрагента (поставщика, подрядчика), предоставляет сведения о государственной регистрации юридических лиц, индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, позволяет осуществлять поиск сведений в реестре дисквалифицированных лиц, а также содержит информацию об адресах массовой регистрации, сведения о лицах, в отношении которых факт невозможности участия в организации установлен в судебном порядке.

ФНС России реализованы интерактивные сервисы "Личный кабинет налогоплательщика для физических лиц", "Личный кабинет налогоплательщика - индивидуального предпринимателя" и "Личный кабинет налогоплательщика - юридического лица".

Интернет-сервис "Личный кабинет налогоплательщика - юридического лица" (по состоянию на 01.01.2018 количество зарегистрированных пользователей - 565 тыс. организаций) предназначен для юридических лиц - российских организаций и предоставляет следующие возможности:

получать информацию о задолженности, о суммах начисленных и уплаченных налогов и страховых взносов, о наличии переплаты, невыясненных платежей, об исполненных налоговым органом решениях о зачете и о возврате излишне уплаченных сумм, об уточнении платежа, об урегулированной задолженности, о неисполненных налогоплательщиком требованиях на уплату налогов, сборов, страховых взносов и других обязательных платежей, о мерах принудительного взыскания задолженности;

получать выписку из Единого государственного реестра налогоплательщиков (ЕГРН);

направлять запросы и получать справки о состоянии расчетов, актов совместной сверки расчетов, а также справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов;

составлять и направлять в налоговые органы заявления на уточнение невыясненного платежа, на уточнение платежных документов, в которых налогоплательщик самостоятельно обнаружил ошибки в оформлении, заявления о зачете/возврате переплаты, заявления для инициирования сверки расчетов с бюджетом;

направлять в налоговый орган сообщения об участии в российских организациях;

получать услуги по постановке и снятию с учета организации по месту нахождения обособленного подразделения, внесению изменений в сведения об обособленном подразделении;

направлять документы для государственной регистрации юридических лиц или внесения изменений в сведения, содержащиеся в Едином государственном реестре юридических лиц (ЕГРЮЛ), в налоговый орган для осуществления процедур государственной регистрации или внесения изменений в ЕГРЮЛ;

получать информацию о ходе исполнения его заявлений и запросов, самостоятельно контролировать сроки оказания услуги налоговым органом;

уведомлять об открытии (закрытии) счетов (вкладов) в банках за пределами территории Российской Федерации и об изменении реквизитов таких счетов (вкладов).

В "Личном кабинете налогоплательщика - юридического лица" функционирует сервис "Обратная связь", позволяющий направить вопрос в территориальный налоговый орган.

"Личный кабинет налогоплательщика - индивидуального предпринимателя" (по состоянию на 01.01.2018 количество зарегистрированных пользователей - 949 тыс. индивидуальных предпринимателей) позволяет налогоплательщику получать актуальную информацию в режиме онлайн, предоставляет возможность без посещения налогового органа подавать документы для получения различных услуг, предоставляемых налоговым органом.

Индивидуальные предприниматели через "Личный кабинет" имеют возможность:

осуществлять просмотр сведений, содержащихся в различных информационных ресурсах налоговых органов (контактные и регистрационные данные, записи из Единого государственного реестра индивидуальных предпринимателей (ЕГРИП), виды экономической деятельности, выданные свидетельства);

выбрать оптимальный режим налогообложения с помощью налогового калькулятора, разработанного ФНС России, и, в случае необходимости, изменить применяемую систему налогообложения, направив соответствующее заявление также через "Личный кабинет налогоплательщика - индивидуального предпринимателя";

формировать и направлять в электронной форме обращения в отношении предпринимательской деятельности, заявления об уточнении платежей, заявление о зачете или возврате излишне уплаченных сумм налогов (сборов, страховых взносов), о проведении сверки расчетов с бюджетом и другие обращения;

отслеживать ход проведения камеральной налоговой проверки;

получать информацию об имеющихся налоговых обязательствах, о состоянии расчетов с бюджетом;

контролировать предстоящие сроки уплаты налогов, сборов, страховых взносов и представления отчетности с помощью сервиса "Мой налоговый календарь".

В сервисе "Личный кабинет налогоплательщика для физических лиц" (по состоянию на 01.01.2018 количество зарегистрированных пользователей - 28,1 млн. чел.) доступна возможность заполнить налоговую декларацию по налогу на доходы физических лиц по форме 3-НДФЛ в режиме онлайн без скачивания программы по заполнению с помощью удобного и понятного интерфейса, подсказок, что позволяет избежать ошибок при заполнении формы декларации по налогу на доходы физических лиц.

Также для пользователей сервиса доступна возможность направления налоговой декларации по налогу на доходы физических лиц по форме 3-НДФЛ в налоговый орган с применением усиленной неквалифицированной электронной подписи, которую можно сформировать непосредственно в "Личном кабинете налогоплательщика для физических лиц" (приказ ФНС России от 20.08.2015 N СА-7-6/364@ "Об утверждении порядка формирования усиленной неквалифицированной электронной подписи налогоплательщика").

Сервисом "Личный кабинет налогоплательщика для физических лиц" предоставляется возможность не только представлять уведомления об открытии (закрытии) счетов (вкладов) в банках за пределами территории Российской Федерации и об изменении реквизитов таких счетов (вкладов), но и отчеты о движении средств по счетам (вкладам) в банках, расположенных за пределами территории Российской Федерации.

С целью упрощения процедуры и сокращения времени получения информации, а также повышения качества информирования налогоплательщиков - физических лиц и индивидуальных предпринимателей, ФНС России запустила мобильное приложение, которое предоставляет возможность:

получать информацию о начисленных и уплаченных налогах, сборах, страховых взносах;

получать информацию об уплаченных страховых взносах на обязательное пенсионное страхование индивидуальными предпринимателями;

получать информацию о наличии задолженности по налогам, сборам, страховым взносам;

просматривать сведения об объектах имущества, налоговой базе по налогу на доходы физических лиц по форме 3-НДФЛ и страховым взносам;

просматривать налоговые документы;

просматривать профиль пользователя;

быстро и просто оплатить налоги, сборы, страховые взносы.

ФНС России реализует различные способы дистанционного взаимодействия с подконтрольными субъектами, позволяющие в кратчайшие сроки и без дополнительных временных и финансовых затрат представлять в налоговые органы необходимые сведения, а также получать актуальную информацию и услуги.

Востребованность электронных сервисов и личных кабинетов позволяет сделать вывод о том, что созданные сервисы позволяют упростить и ускорить взаимодействие налогоплательщиков, плательщиков сборов, страховых взносов с налоговыми органами, а также снизить издержки подконтрольных субъектов.

В части досудебного урегулирования налоговых споров

В пункте 2 статьи 138 Налогового кодекса Российской Федерации закреплен обязательный досудебный порядок урегулирования налоговых споров для решений по камеральным и выездным налоговым проверкам, а также обязательный досудебный порядок урегулирования споров, связанных с обжалованием актов налоговых органов ненормативного характера, действий или бездействия их должностных лиц.

В разделе "Досудебное урегулирование налоговых споров" на официальном Интернет-сайте ФНС России (www.nalog.ru) функционируют интерактивные сервисы "Узнать о жалобе" и "Решение по жалобам".

Сервис "Узнать о жалобе" предоставляет возможность организациям и физическим лицам получать информацию о ходе и результатах рассмотрения обращений (жалоб, заявлений, предложений).

Сервис "Решения по жалобам" предоставляет информацию о результатах рассмотрения вышестоящим налоговым органом налоговых споров, а также споров, связанных с вопросами государственной регистрации юридических лиц и индивидуальных предпринимателей, с процедурой проверки соблюдения требований к контрольно-кассовой технике, порядка и условий ее регистрации и применения.

ФНС России является первым органом исполнительной власти, который внедрил институт досудебного урегулирования споров. Внутренние пересмотры Федеральной налоговой службой собственных решений, актов и правомерности действий (бездействия) должностных лиц налоговых органов позволили качественно улучшить налоговое администрирование и сократить количество налоговых споров в судах.

С принятием Федерального закона от 27.07.2006 N 137-ФЗ "О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования" была изменена процедура судебной защиты - с 1 января 2009 года досудебное обжалование решений о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения стало обязательным.

В соответствии с положениями Федерального закона от 02.07.2013 N 153-ФЗ "О внесении изменений в часть первую Налогового кодекса Российской Федерации" с 1 января 2014 года процедура обязательного досудебного обжалования в вышестоящем налоговом органе также распространена на иные акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, в том числе связанные с государственной регистрацией юридических лиц и индивидуальных предпринимателей, с процедурой проверки соблюдения требований к контрольно-кассовой технике, порядка и условий ее регистрации и применения.

Кроме того, с 1 января 2017 года на ФНС России возложены полномочия по администрированию страховых взносов, вследствие чего споры, связанные с администрированием страховых взносов, также подлежат рассмотрению подразделениями досудебного урегулирования.

Таким образом, в настоящее время большая часть споров налоговыми органами разрешается в административном порядке, и лишь незначительная их часть доходит до суда.

В части реализации отраслевых проектов

Отраслевые проекты реализуются ФНС России в рамках разработанной концепции Системы управления поведением налогоплательщиков (сокращенно - СУП), целью которой является плавный переход от проверки отдельного налогоплательщика к созданию прозрачной контрольной среды в отраслях и рынках, не допуская при этом получения конкурентного преимущества за счет уклонения от уплаты налогов.

На сегодняшний день наиболее эффективные подходы к государственному управлению предполагают наличие такого контроля со стороны государства, который при развитии инструментов аналитики позволяет формировать системы общественного самоконтроля таким образом, что государственный контроль становится создателем и наблюдателем за системой самоконтроля каждого субъекта, существующего в границах государственного образования, и вмешивается в этот самоконтроль только в самом крайнем случае, когда существует риск нарушения общественного баланса, когда интересы определенной группы лиц идут по пути нарастающего ущемления интересов других групп и общества в целом.

Так, ФНС России, развивая автоматизированные инструменты контроля, отказывается от проведения массовых налоговых проверок большого количества налогоплательщиков и переходит на наблюдение за их поведением путем создания систем самоконтроля в отраслях и рынках экономики.

Необходимость постоянного вмешательства государства при функционировании такой системы самоконтроля отпадает, нарушителей становится все меньше, и даже при их появлении, сначала, такие нарушители проходят через общественный самоконтроль, и только в самом крайнем случае требуется применение механизма государственного воздействия.

Наиболее значимым достижением такого подхода является то, что контролирующий орган подходит к бизнесу не только с позиции налогового администратора, но и как регулятор и лидер, способный объединить усилия бизнеса и государства для достижения общих целей, а именно целей, направленных на развитие экономики Российской Федерации и увеличение благосостояния государства.

В 2017 году ФНС России был реализован отраслевой проект на рынке экспорта зерновых (масличных) культур и растительного масла. По итогам второго полугодия 2017 года (3, 4 кварталы) по указанному экспорту экономия бюджета Российской Федерации от реализации проекта достигла 27,4 млрд. рублей, ежегодная экономия составит более 50 млрд. рублей в год.

В 2018 году ФНС России планирует завершить реализацию проекта на всем внутреннем рынке переработки зерновых и масличных культур. Дополнительные ежегодные поступления в бюджет могут составить более 100 млрд. рублей в год.

Суть схемы на экспортном рынке зерновых (масличных) культур и растительного масла заключалась в необоснованном возмещении НДС путем привлечения экспортными компаниями недобросовестных посредников, незаконно не уплачивающих НДС. В настоящее время институт недобросовестных посредников на экспортном рынке ликвидирован, и ФНС России приступила к ликвидации этого института на рынке внутренней переработки сельскохозяйственного сырья.

Отраслевой проект на сельскохозяйственном рынке поддержан бизнес-сообществом, большинством отраслевых профессиональных союзов, Общественной палатой Российской Федерации, Федеральной службой безопасности, Центральным банком Российской Федерации и Министерством сельского хозяйства Российской Федерации.

ФНС России включена в процесс создания системы мониторинга чистоты среды на рынке, что позволит создать платформу для профилактики и предотвращения нарушений на рынке в последующем.

II. Цели и задачи проведения профилактической работы

1. Целью проведения профилактической работы является:

снижение административной нагрузки на подконтрольные субъекты, а также снижение издержек на осуществление контрольно-надзорной деятельности;

переориентация контрольно-надзорной деятельности ФНС России с задач выявления причиненного вреда и наказания виновных лиц на участие в поддержке и развитии бизнеса, сервисную модель взаимодействия;

предупреждение нарушений обязательных требований и предотвращение причинения вреда в сфере налогового и валютного контроля, а также контроля за применением контрольно-кассовой техники, полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей;

устранение существующих и потенциальных условий, причин и факторов, способных привести к нарушению обязательных требований, соблюдение которых оценивается при проведении мероприятий по контролю;

формирование моделей социально ответственного, добросовестного поведения подконтрольных субъектов;

повышение прозрачности системы контрольно-надзорной деятельности.

Для достижения основных целей профилактической работы необходимо решение следующих задач:

повышение грамотности, информированности и компетентности подконтрольных субъектов, в том числе путем обеспечения доступности информации об обязательных требованиях и необходимых мерах по их исполнению;

развитие сервисной модели взаимодействия между ФНС России и подконтрольными субъектами;

выявление факторов, способствующих нарушению обязательных требований, соблюдение которых оценивается при проведении мероприятий по контролю определение способов их устранения или снижения;

оценка состояния подконтрольной среды и установление зависимости видов, форм и интенсивности профилактических мероприятий от присвоенных подконтрольным субъектам уровней риска;

создание условий для изменения ценностного отношения подконтрольных субъектов к рисковому поведению, формирования позитивной ответственности за свое поведение, поддержания мотивации к добросовестному поведению;

формирование единого понимания обязательных требований у всех участников контрольно-надзорной деятельности.

2. Целевые индикаторы и показатели Программы

|

Показатель

|

Период, год

|

|||

|

2017

|

2018

|

2019

|

2020

|

|

|

Доля охвата дифференцированных подконтрольных субъектов профилактическими мероприятиями в общем объеме подконтрольных субъектов <1>, %

|

- <2>

|

-

|

-

|

-

|

|

Доля видов контроля (надзора), по которым проведены ежеквартальные публичные мероприятия для подконтрольных субъектов в территориальных органах <1>

|

_

|

100%

|

100%

|

100%

|

|

Доля видов контроля (надзора), по которым публикуется доклад "Об осуществлении Федеральной налоговой службой государственного контроля (надзора) в соответствующих сферах деятельности и об эффективности такого контроля (надзора)" <1>

|

_

|

100%

|

100%

|

100%

|

|

Уровень внедрения механизма уведомления налогоплательщика о возможном нарушении налогового законодательства <3>, %.

|

-

|

30% <4>

|

60% <4>

|

100% <4>

|

|

Соотношение числа жалоб по налоговым спорам, рассмотренных в досудебном порядке (вышестоящими налоговыми органами), и числа заявлений по налоговым спорам, предъявленных к налоговым органам и рассмотренных судами, (%) <5>

|

307,4%

|

335,5%

|

366,3%

|

399,8%

|

--------------------------------

<1> Показатель, предусмотренный паспортом приоритетного проекта "Внедрение системы комплексной профилактики нарушений обязательных требований" утвержден протоколом заседания проектного комитета по основному направлению стратегического развития "Реформа контрольной и надзорной деятельности" от 20 декабря 2017 г. N 78(14).

<2> Значения показателя будут определены в течение двух недель после утверждения ведомственной программы профилактики рисков причинения вреда охраняемым законом ценностям.

<3> Показатель, предусмотренный паспортом приоритетного проекта ФНС России "Развитие автоматизированной информационной системы ФНС России (АИС "Налог-3") в части создания интегрированного аналитического хранилища данных и модернизации информационно-аналитической подсистемы для целей контрольной работы", утвержденным протоколом заседания проектного комитета по основному направлению стратегического развития Российской Федерации "Реформа контрольной и надзорной деятельности" от 27.03.2018 N 2.

<4> 1 этап 2018 год - налогоплательщики - юридические лица, применяющие общую систему налогообложения;

2 этап 2019 год - налогоплательщики - юридические лица, применяющие специальные налоговые режимы;

3 этап 2020 год - налогоплательщики - индивидуальные предприниматели.

<5> Показатель, утвержденный Приказом ФНС России от 09.11.17 N ММВ-7-1/846@ "О показателях результативности и эффективности контрольно-надзорной деятельности Федеральной налоговой службы" в целях реализации приоритетного проекта "Внедрение системы оценки результативности и эффективности контрольно-надзорной деятельности" приоритетной программы "Реформа контрольно-надзорной деятельности".

Сроки реализации Программы: 2018 - 2020 гг.

3. Основные этапы реализации Программы, отражающие меры по решению задач:

Первый этап:

1) проведение ежеквартальных публичных мероприятий для подконтрольных субъектов в территориальных налоговых органах с анализом правоприменительной практики, в том числе результатов проведенных контрольно-надзорных мероприятий, подготовленных руководств по соблюдению обязательных требований, с размещением результатов публичных мероприятий на официальном Интернет-сайте ФНС России (www.nalog.ru) и механизмом "обратной связи";

2) качественное кадровое и техническое обеспечение проведения аналитической работы по мониторингу и определению состояния подконтрольной сферы;

3) организационно-правовые меры по обеспечению единства правоприменительной практики всеми территориальными органами и должностными лицами:

формирование и ведение Перечня правовых актов и их отдельных частей (положений), содержащих обязательные требования, соблюдение которых оценивается при проведении мероприятий по контролю в рамках отдельного вида государственного контроля (надзора);

мониторинг соблюдения порядка досудебного урегулирования налоговых споров;

информирование подконтрольных субъектов по вопросам соблюдения обязательных требований в части:

подготовки доклада с обобщением правоприменительной практики, типовых и массовых нарушений обязательных требований, доклада с руководством по соблюдению обязательных требований, анализом новых обязательных требований и необходимых для их исполнения организационных и технических мероприятий;

проведения информационных кампаний, конференций, интерактивных форумов, круглых столов, семинаров (вебинаров) и других мероприятий;

размещения информации по вопросам соблюдения обязательных требований на официальном Интернет-сайте ФНС России (www.nalog.ru).

4) внедрение информационных технологий, необходимых для функционирования электронных инструментов профилактики, в том числе действующих на базе личных кабинетов подконтрольных субъектов;

5) развитие интерактивных сервисов, обеспечивающих взаимодействие с подконтрольными субъектами, в том числе для самостоятельного определения и добровольного подтверждения подконтрольными субъектами соблюдения обязательных требований.

Второй этап:

1) совершенствование механизмов аналитического обеспечения профилактической деятельности с целью качественного улучшения, расширения и диверсификации подходов к осуществлению профилактической деятельности;

2) разработка методики оценки влияния профилактических мероприятий на эффективность и результативность осуществления контрольно-надзорной деятельности;

3) организационная интеграция элементов профилактической деятельности в состав процессов осуществления контрольно-надзорной деятельности;

4) налаживание, при необходимости, межведомственного взаимодействия с контрольно-надзорными органами, осуществляющими смежные виды контроля, по вопросам профилактики нарушений обязательных требований, в том числе посредством применения современных информационных технологий;

5) периодический анализ зарубежного опыта в части профилактики нарушений обязательных требований с целью выявления актуальных и эффективных подходов к осуществлению профилактической деятельности и внедрения их в собственную практику.

III. Программные мероприятия

Перечень профилактических мероприятий, направленных на профилактику рисков причинения вреда охраняемым законом ценностям:

1. Ведение перечней обязательных требований.

2. Информирование по вопросам соблюдения обязательных требований.

2.1. Публичные мероприятия.

2.2. Подготовка доклада об осуществлении государственного контроля (надзора) в соответствующих сферах деятельности и об эффективности такого контроля (надзора).

2.3. Перечень типовых нарушений обязательных требований.

2.4. Разъяснительная работа:

относительно процедур контроля;

публикации в СМИ;

единый телефонный номер Единого Контакт-центра ФНС России;

информирование в территориальных органах;

"дни открытых дверей".

2.5. Руководства по соблюдению обязательных требований (брошюры).

3. Обобщение правоприменительной практики.

4. Предупреждение о недопустимости нарушения обязательных требований, соблюдение которых оценивается при проведении мероприятий по контролю.

5. Создание и совершенствование интерактивных сервисов.

6. Мониторинг соблюдения порядка досудебного урегулирования налоговых споров.

Профилактические мероприятия проводятся в соответствии с ведомственными актами ФНС России, а также в соответствии с методическими рекомендациями по организации и ведению профилактической работы, предусмотренными Стандартом комплексной профилактики рисков причинения вреда охраняемым законом ценностям.

Перечень мероприятий с указанием видов профилактических мероприятий, сроков (периодичности) их реализации, ответственных структурных подразделений ФНС России, а также ожидаемых результатов от указанных мероприятий содержится в Плане-графике реализации Ведомственной программы профилактики рисков причинения вреда охраняемым законом ценностям на краткосрочный (1 год) и долгосрочный (2 года) периоды (приложение N 1 к настоящей Программе).

План-график проведения публичных мероприятий для подконтрольных субъектов на текущий год с указанием тематики, времени и места проведения мероприятий ежегодно публикуется на официальном Интернет-сайте ФНС России www.nalog.ru (https://www.nalog.ru/rn77/about_fts/knd/).

IV. Ресурсное обеспечение Программы

Реализация Программы осуществляется в пределах бюджетных ассигнований, предусмотренных ФНС России на руководство и управление в сфере установленных функций.

Штатная численность центрального аппарата ФНС России по состоянию на 31.12.2017 составила 1149 единиц.

По итогам 2017 года укомплектованность центрального аппарата ФНС России составила 85%.

Организовано повышение квалификации 326 государственных служащих центрального аппарата ФНС России.

В 2017 году прошли аттестацию 35 гражданских служащих центрального аппарата ФНС России.

Среди сотрудников центрального аппарата ФНС России 255 человек имеют высшее образование по 2-ум и более специальностям; ученую степень кандидата наук - 44 человека, доктора наук - 1 человек.

Предельная штатная численность территориальных органов ФНС России на 31.12.2017 составила: по штату 161 035, по факту 144 540, укомплектованность территориальных органов ФНС России на 31.12.2017 составила: 89,7%.

В 2017 году в территориальных налоговых органах прошли аттестацию 24470 человек.

136 545 сотрудников имеют высшее образование, из них 16 113 имеют высшее образование по 2-ум и более специальностям; ученую степень кандидата наук - 328 человек, докторов наук - 7.

Имеют стаж работы в финансовых и налоговых органах более 15 лет - 44571 человек.

Регулярно проводится обучение по вопросам прохождения государственной гражданской службы, противодействию коррупции, изменений законодательства по видам контроля, осуществляемым ФНС России и совершенствования контрольной (надзорной) деятельности.

V. Перечень уполномоченных должностных лиц (с контактами), ответственных за организацию и проведение профилактических мероприятий

В Плане-графике реализации Программы профилактики указаны структурные подразделения центрального аппарата ФНС России, ответственные за реализацию мероприятий Программы. Перечень должностных лиц ФНС России (с контактами), ответственных за реализацию профилактических мероприятий, указан в Таблице 1.

Таблица 1

|

N п/п

|

ФИО

|

Должность

|

Телефон

|

E-mail

|

|

1

|

Егоричев

Александр Валерьевич

|

начальник Управления камерального контроля

|

913-01-44

|

mns11546@nalog.ru

|

|

2

|

Чаликов

Максим Владиленович

|

начальник Контрольного управления

|

913-00-13

|

mns10251@nalog.ru

|

|

3

|

Бударин

Андрей Владимирович

|

начальник Управления оперативного контроля

|

913-01-43

|

mns12004@nalog.ru

|

|

4

|

Бакчеева

Марина Викторовна

|

начальник Управления налогообложения юридических лиц

|

913-00-16

|

0000-08-08@nalog.ru

|

|

5

|

Суворова

Елена Владимировна

|

начальник Управления досудебного урегулирования налоговых споров

|

913-00-14

|

0000-02-09@nalog.ru

|

|

6

|

Чепурина

Ольга Николаевна

|

начальник Управления интерактивных сервисов

|

913-02-03

|

mns11202@nalog.ru

|

|

7

|

Вольвач

Дмитрий Валерьевич

|

начальник Управления международного сотрудничества и валютного контроля

|

913-05-34

|

mns11702@nalog.ru

|

|

8

|

Шепелева

Юлия Вячеславовна

|

начальник Управления трансфертного ценообразования

|

913-04-48

|

mns10303@nalog.ru

|

|

9

|

Сергеев

Михаил Викторович

|

начальник Управления налогообложения доходов физических лиц и администрирования страховых взносов

|

913-06-29

|

mns11137@nalog.ru

|

|

10

|

Лащенов

Алексей Васильевич

|

начальник Управления налогообложения имущества

|

913-00-35

|

mns12104@nalog.ru

|

|

11

|

Колесников

Виталий Григорьевич

|

начальник Управления регистрации и учета налогоплательщиков

|

913-00-32

|

mns11420@nalog.ru

|

Структурные подразделения ФНС России осуществляют сбор и анализ отчетных данных для мониторинга реализации профилактических мероприятий в соответствии с методиками и по формам, утвержденным ведомственными актами ФНС России.

В части профилактической работы, проводимой центральным аппаратом ФНС России и территориальными налоговыми органами

Территориальные налоговые органы проводят публичные мероприятия (публичные обсуждения, круглые столы, семинары (вебинары), конференции, интерактивные форумы, иное) с целью профилактики рисков причинения вреда охраняемым законом ценностям.

Публичные мероприятия предполагают особый способ информирования подконтрольных субъектов, который направлен не только на предоставление необходимой информации по вопросам соблюдения обязательных требований, но и на выстраивание конструктивного диалога налоговых органов с подконтрольными субъектами.

Публичные мероприятия позволяют оперативно получать информацию о налогоплательщиках, о проблемах соблюдения обязательных требований, в том числе о причинах их возникновения.

Тематика публичных мероприятий выбирается территориальными налоговыми органами самостоятельно с учетом состояния подконтрольной среды в соответствующем регионе, а также с учетом основных проблем, указанных в разделе I Программы по следующим направлениям:

по видам государственного контроля:

по видам налогов;

по страховым взносам.

ФНС России на постоянной основе взаимодействует с территориальными налоговыми органами в части методического обеспечения проведения публичных мероприятий.

В целях регулярного проведения открытых публичных мероприятий для подконтрольных субъектов ФНС России подготовлены и направлены в управления Федеральной налоговой службы по субъектам Российской Федерации методические разъяснения (письма от 10.08.2017 N ЕД-4-2/15756@ и от 06.03.2018 N ЕД-4-15/4395@ "Об организации публичных мероприятий для подконтрольных субъектов").

При этом, в соответствии с указанными методическими рекомендациями, на публичные мероприятия могут быть приглашены представители Торгово-промышленной палаты субъекта Российской Федерации, региональных отделений Российского союза промышленников и предпринимателей, Общероссийской общественной организации малого и среднего предпринимательства "ОПОРА РОССИИ", Общероссийской общественной организации "Деловая Россия", а также представители отраслевых объединений предпринимателей и иных общественных организаций.

Кроме того, территориальные налоговые органы на постоянной основе проводят тематические семинары с подконтрольными субъектами, доводят до налогоплательщиков аудио-видео и печатные материалы.

VI. Оценка эффективности Программы

1. Целевой показатель профилактической деятельности ФНС России:

"Доля охвата дифференцированных подконтрольных субъектов профилактическими мероприятиями в общем объеме подконтрольных субъектов"

Рассчитывается в соответствии с Методикой расчета целевого значения показателя "Доля охвата дифференцированных подконтрольных субъектов профилактическими мероприятиями в общем объеме подконтрольных субъектов (объектов)" (приложение N 2 к настоящей Программе).

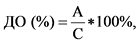

Показатель "Соотношение числа жалоб по налоговым спорам, рассмотренных в досудебном порядке (вышестоящими налоговыми органами), и числа заявлений по налоговым спорам, предъявленных к налоговым органам и рассмотренных судами, (%)" рассчитывается по следующей формуле:

S = X / Y * 100%

где,

X - рассмотрено жалоб в отчетном периоде - всего;

Y - количество решений судов первой инстанции, вынесенных в отчетном периоде по заявлениям (искам) налогоплательщиков, предъявленным к налоговым органам (независимо от года предъявления - всего).

2. Конечные результаты (экономический эффект от реализованных мероприятий):

1) снижение количества нарушений обязательных требований;

2) увеличение числа подконтрольных субъектов, вовлеченных в регулярное взаимодействие с ФНС России (за исключением взаимодействия по вопросам несоблюдения подконтрольными субъектами обязательных требований);

3) повышение уровня доверия подконтрольных субъектов к ФНС России.

Приложение N 1

к Ведомственной программе

профилактики рисков причинения

вреда охраняемым законом ценностям

Федеральной налоговой службы на период

2018 - 2020 годов, утвержденной

Приказом ФНС России

от __.__.2018 N ___

ПЛАН-ГРАФИК

РЕАЛИЗАЦИИ ВЕДОМСТВЕННОЙ ПРОГРАММЫ КОМПЛЕКСНОЙ ПРОФИЛАКТИКИ

РИСКОВ ПРИЧИНЕНИЯ ВРЕДА ОХРАНЯЕМЫМ ЗАКОНОМ ЦЕННОСТЯМ

ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ НА ПЕРИОД 2018 - 2020 ГГ.

|

N п/п

|

Вид мероприятия

|

Форма мероприятия

|

Периодичность проведения (срок)

|

Ответственные

|

Ожидаемые результаты

|

|

1

|

Формирование и ведение перечней обязательных требований

|

Внесение изменений в перечень обязательных требований и направление информации о внесенных изменениях в Управление интерактивных сервисов

|

На регулярной основе

|

В соответствии с приказом ФНС России от 24.04.2018 N СА-7-2/234@ "Об утверждении Порядка ведения перечней правовых актов и их отдельных частей (положений), содержащих обязательные требования, соблюдение которых оценивается при проведении мероприятий по контролю при осуществлении Федеральной налоговой службой государственного контроля (надзора)"

|

Своевременное информирование подконтрольных субъектов об изменениях обязательных требований

|

|

Размещение на официальном Интернет-сайте ФНС России (www.nalog.ru) актуализированного перечня обязательных требований

|

В соответствии с приказом ФНС России от 24.12.2013 N ММВ-7-6/635@ "Об официальном Интернет-сайте Федеральной налоговой службы", приказом ФНС России от 09.04.2018 N ММВ-7-19/203@ "Об утверждении Положения об Управлении интерактивных сервисов Федеральной налоговой службы"

|

Управление интерактивных сервисов

|

|||

|

2

|

Информирование подконтрольных субъектов по вопросам соблюдения обязательных требований

|

Подготовка доклада об осуществлении Федеральной налоговой службой государственного контроля (надзора) в соответствующих сферах деятельности и об эффективности такого контроля (надзора)

|

Ежегодно до 15 марта

|

Контрольное управление

|

Повышение информированности подконтрольных субъектов о действующих обязательных требованиях, предотвращение нарушений обязательных требований

|

|

Структурные подразделения ЦА ФНС России в части своей компетенции:

Управление камерального контроля

Управление оперативного контроля

Управление трансфертного ценообразования

Управление международного сотрудничества и валютного контроля

|

|||||

|

Составление и актуализация перечня типовых нарушений обязательных требований по каждому виду государственного контроля (надзора), осуществляемого ФНС России, и направление перечня типовых нарушений в Управление интерактивных сервисов

|

Один раз в полугодие не позднее 1 апреля и 1 октября

|

Управление камерального контроля (свод и составление перечня типовых нарушений в части камерального контроля)

|

Повышение информированности подконтрольных субъектов о действующих обязательных требованиях, предотвращение нарушений обязательных требований

|

||

|

Структурные подразделения ЦА ФНС России в части своей компетенции (составление перечня типовых нарушений в части своей компетенции и направление его в срок не позднее 25 марта и 25 сентября в Управление камерального контроля):

Контрольное управление

Управление оперативного контроля

Управление трансфертного ценообразования

Управление международного сотрудничества и валютного контроля

|

|||||

|

Размещение перечня типовых нарушений обязательных требований по каждому виду государственного контроля (надзора), осуществляемого ФНС России, на официальном Интернет-сайте ФНС России (www.nalog.ru)

|

В течение двух рабочих дней с даты составления или внесения изменений в перечень типовых нарушений обязательных требований в порядке, установленном приказом ФНС России от 24.12.2013 N ММВ-7-6/635@ "Об официальном Интернет-сайте Федеральной налоговой службы", приказом ФНС России от 09.04.2018 N ММВ-7-19/203@ "Об утверждении Положения об Управлении интерактивных сервисов Федеральной налоговой службы"

|

Управление интерактивных сервисов

|

Повышение информированности подконтрольных субъектов о действующих обязательных требованиях, предотвращение нарушений обязательных требований

|

||

|

Проведение публичных мероприятий (публичные обсуждения, круглые столы, семинары (вебинары), конференции, интерактивные форумы, иное) с участием представителей отраслевых объединений предпринимателей

|

Ежеквартально, в соответствии с планами-графиками проведения мероприятий (https://www.nalog.ru/rn77/about_fts/knd/#title2)

|

Управление интерактивных сервисов

Управления ФНС России по субъектам РФ

|

Повышение информированности подконтрольных субъектов о действующих обязательных требованиях, предотвращение нарушений обязательных требований

|

||

|

Индивидуальная и публичная разъяснительная работа по вопросам соблюдения обязательных требований (публикации в СМИ, наружная реклама, руководства по соблюдению обязательных требований, телефонный номер Единого Контакт-центра ФНС России, информирование в территориальных органах, "дни открытых дверей", размещение видеоматериалов на официальном Интернет-сайте ФНС России (www.nalog.ru), иное)

|

На регулярной основе, а также по запросу подконтрольного субъекта, либо по решению ФНС России (не реже 1 раза в квартал)

|

Контрольное управление

Управление оперативного контроля

Управление камерального контроля

Управление налогообложения юридических лиц

Управление досудебного урегулирования налоговых споров

Управление международного сотрудничества и валютного контроля

Управление трансфертного ценообразования

Управление налогообложения доходов физических лиц и администрирования страховых взносов

Управление налогообложения имущества

Управление регистрации и учета налогоплательщиков

Управление интерактивных сервисов

|

Повышение информированности подконтрольных субъектов о действующих обязательных требованиях, предотвращение нарушений обязательных требований

|

||

|

3

|

Создание интерактивных сервисов

|

Создание интерактивного сервиса "Прозрачный бизнес"

|

2019

|

Управление регистрации и учета налогоплательщиков

Управление интерактивных сервисов

|

Проведение подконтрольными субъектами самообследования и самооценки

|

|

4

|

Совершенствование порядка досудебного урегулирования налоговых споров

|

Утверждение формата и порядка представления в налоговые органы жалобы в электронном виде

|

2019

|

Управление досудебного урегулирования налоговых споров

|

Обеспечение доступности и эффективности взаимодействия ФНС России с подконтрольными субъектами

|

|

Анализ и обобщение практики рассмотрения жалоб

|

Ежеквартально

|

Управление досудебного урегулирования налоговых споров

|

Повышение эффективности взаимодействия ФНС России и подконтрольных субъектов

|

||

|

5

|

Специализированные отраслевые мероприятия, направленные на определенную целевую аудиторию

|

Реализация отраслевых проектов на рынке внутренней переработки сельскохозяйственного сырья

|

В течение 2018 года

|

Контрольное управление

|

Создание системы самоконтроля подконтрольных субъектов в отраслях и рынках экономики

|

|

Устранение существующих и потенциальных условий, способных привести к нарушению обязательных требований

|

|||||

|

6

|

Подготовка доклада об итогах профилактической работы за 2018 год

|

Мониторинг и анализ профилактических мероприятий

|

Ежеквартально до 30-го числа месяца, следующего за отчетным кварталом

|

Управление камерального контроля

Контрольное управление

Управление оперативного контроля