См. Документы Федеральной налоговой службы Российской Федерации

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 20 декабря 2019 г. N ММВ-7-21/646@

ОБ УТВЕРЖДЕНИИ ФОРМЫ, ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ, ФОРМАТА

И ПОРЯДКА ПРЕДСТАВЛЕНИЯ В НАЛОГОВЫЙ ОРГАН ПО СУБЪЕКТУ

РОССИЙСКОЙ ФЕДЕРАЦИИ СВЕДЕНИЙ О ЗЕМЕЛЬНОМ УЧАСТКЕ,

ПРИНАДЛЕЖАЩЕМ ОРГАНИЗАЦИИ ИЛИ ФИЗИЧЕСКОМУ ЛИЦУ НА ПРАВЕ

СОБСТВЕННОСТИ, ПРАВЕ ПОСТОЯННОГО (БЕССРОЧНОГО) ПОЛЬЗОВАНИЯ

ИЛИ ПРАВЕ ПОЖИЗНЕННОГО НАСЛЕДУЕМОГО ВЛАДЕНИЯ, ОТНЕСЕННОМ

К ЗЕМЛЯМ СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ ИЛИ К ЗЕМЛЯМ

В СОСТАВЕ ЗОН СЕЛЬСКОХОЗЯЙСТВЕННОГО ИСПОЛЬЗОВАНИЯ

В НАСЕЛЕННЫХ ПУНКТАХ (ЗА ИСКЛЮЧЕНИЕМ ЗЕМЕЛЬНЫХ УЧАСТКОВ,

УКАЗАННЫХ В АБЗАЦАХ ЧЕТВЕРТОМ И ПЯТОМ ПОДПУНКТА 1

ПУНКТА 1 СТАТЬИ 394 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ

ФЕДЕРАЦИИ), В СВЯЗИ С НЕИСПОЛЬЗОВАНИЕМ КОТОРОГО

ДЛЯ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРОИЗВОДСТВА ОРГАНОМ,

ОСУЩЕСТВЛЯЮЩИМ ГОСУДАРСТВЕННЫЙ ЗЕМЕЛЬНЫЙ НАДЗОР,

ВЫДАНО ПРЕДПИСАНИЕ ОБ УСТРАНЕНИИ ВЫЯВЛЕННОГО НАРУШЕНИЯ

ТРЕБОВАНИЙ ЗЕМЕЛЬНОГО ЗАКОНОДАТЕЛЬСТВА, ОБ УСТАНОВЛЕНИИ

ЭТИМ ОРГАНОМ ФАКТА УСТРАНЕНИЯ УКАЗАННОГО НАРУШЕНИЯ

ЛИБО ОБ ОТМЕНЕ УКАЗАННОГО ПРЕДПИСАНИЯ,

В ЭЛЕКТРОННОЙ ФОРМЕ

В соответствии с пунктом 18 статьи 396 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2019, N 39, ст. 5375), пунктом 1 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506 "Об утверждении Положения о Федеральной налоговой службе" (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2017, N 15 (ч. 1), ст. 2194), в целях организации информационного взаимодействия налоговых органов с органами, осуществляющими государственный земельный надзор, а также в связи с принятием Федерального закона от 29.09.2019 N 325-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации" (Собрание законодательства Российской Федерации, 2019, N 39, ст. 5375) приказываю:

1. Утвердить:

форму "Сведения о земельном участке, принадлежащем организации или физическому лицу на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, отнесенном к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах (за исключением земельных участков, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации), в связи с неиспользованием которого для сельскохозяйственного производства органом, осуществляющим государственный земельный надзор, выдано предписание об устранении выявленного нарушения требований земельного законодательства, об установлении этим органом факта устранения указанного нарушения либо об отмене указанного предписания" согласно приложению N 1 к настоящему приказу;

порядок заполнения формы "Сведения о земельном участке, принадлежащем организации или физическому лицу на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, отнесенном к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах (за исключением земельных участков, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации), в связи с неиспользованием которого для сельскохозяйственного производства органом, осуществляющим государственный земельный надзор, выдано предписание об устранении выявленного нарушения требований земельного законодательства, об установлении этим органом факта устранения указанного нарушения либо об отмене указанного предписания" согласно приложению N 2 к настоящему приказу;

формат представления сведений о земельном участке, принадлежащем организации или физическому лицу на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, отнесенном к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах (за исключением земельных участков, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации), в связи с неиспользованием которого для сельскохозяйственного производства органом, осуществляющим государственный земельный надзор, выдано предписание об устранении выявленного нарушения требований земельного законодательства, об установлении этим органом факта устранения указанного нарушения либо об отмене указанного предписания, в электронной форме согласно приложению N 3 к настоящему приказу;

порядок представления в налоговый орган по субъекту Российской Федерации сведений о земельном участке, принадлежащем организации или физическому лицу на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, отнесенном к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах (за исключением земельных участков, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации), в связи с неиспользованием которого для сельскохозяйственного производства органом, осуществляющим государственный земельный надзор, выдано предписание об устранении выявленного нарушения требований земельного законодательства, об установлении этим органом факта устранения указанного нарушения либо об отмене указанного предписания, в электронной форме согласно приложению N 4 к настоящему приказу.

2. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации организовать исполнение настоящего приказа.

3. Настоящий приказ вступает в силу с 1 июля 2020 года.

4. Контроль исполнения настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления и своевременности уплаты земельного налога, и заместителя руководителя Федеральной налоговой службы, координирующего вопросы информатизации.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Приложение N 1

к приказу ФНС России

от 20.12.2019 N ММВ-7-21/646@

Форма по КНД 1114013

|

В налоговый орган

|

|||

|

(полное наименование органа,

|

(наименование

|

||

|

осуществляющего представление

|

налогового органа)

|

||

|

сведений)

|

|||

|

ОГРН

|

Код налогового органа

|

||||||||||||||||||||

|

ИНН

|

|||||||||||||||||||||

|

КПП

|

|||||||||||||||||||||

Сведения

о земельном участке, принадлежащем организации

или физическому лицу на праве собственности, праве

постоянного (бессрочного) пользования или праве

пожизненного наследуемого владения, отнесенном к землям

сельскохозяйственного назначения или к землям в составе

зон сельскохозяйственного использования в населенных

пунктах (за исключением земельных участков,

указанных в абзацах четвертом и пятом подпункта 1

пункта 1 статьи 394 Налогового кодекса Российской

Федерации), в связи с неиспользованием которого

для сельскохозяйственного производства органом,

осуществляющим государственный земельный надзор,

выдано предписание об устранении выявленного нарушения

требований земельного законодательства, об установлении

этим органом факта устранения указанного нарушения

либо об отмене указанного предписания

Данные о представляемых сведениях

|

Тип документа

|

|||

|

01

|

первичный

|

||

|

02

|

корректирующий

|

||

|

Дата

|

Раздел "Содержание сведений"

|

1.

|

Кадастровый номер земельного участка

|

||||||||||||||||||||||

|

2.

|

Сведения о предписании об устранении выявленного нарушения требований земельного законодательства, связанного с неиспользованием земельного участка для сельскохозяйственного производства (далее - Предписание):

|

||||||||||||||||||||||

|

2.1.

|

Дата составления Предписания

|

.

|

.

|

||||||||||||||||||||

|

2.2.

|

Номер Предписания

|

||||||||||||||||||||||

|

2.3.

|

Дата отмены Предписания

|

.

|

.

|

||||||||||||||||||||

|

3.

|

День совершения/обнаружения нарушения требований земельного законодательства в отношении земельного участка

|

.

|

.

|

||||||||||||||||||||

|

4.

|

Дата установления факта устранения нарушения требований земельного законодательства в отношении земельного участка

|

.

|

.

|

||||||||||||||||||||

Приложение N 2

к приказу ФНС России

от 20.12.2019 N ММВ-7-21/646@

ПОРЯДОК

ЗАПОЛНЕНИЯ ФОРМЫ "СВЕДЕНИЯ О ЗЕМЕЛЬНОМ УЧАСТКЕ,

ПРИНАДЛЕЖАЩЕМ ОРГАНИЗАЦИИ ИЛИ ФИЗИЧЕСКОМУ ЛИЦУ НА ПРАВЕ

СОБСТВЕННОСТИ, ПРАВЕ ПОСТОЯННОГО (БЕССРОЧНОГО) ПОЛЬЗОВАНИЯ

ИЛИ ПРАВЕ ПОЖИЗНЕННОГО НАСЛЕДУЕМОГО ВЛАДЕНИЯ, ОТНЕСЕННОМ

К ЗЕМЛЯМ СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ ИЛИ К ЗЕМЛЯМ

В СОСТАВЕ ЗОН СЕЛЬСКОХОЗЯЙСТВЕННОГО ИСПОЛЬЗОВАНИЯ

В НАСЕЛЕННЫХ ПУНКТАХ (ЗА ИСКЛЮЧЕНИЕМ ЗЕМЕЛЬНЫХ УЧАСТКОВ,

УКАЗАННЫХ В АБЗАЦАХ ЧЕТВЕРТОМ И ПЯТОМ ПОДПУНКТА 1

ПУНКТА 1 СТАТЬИ 394 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ

ФЕДЕРАЦИИ), В СВЯЗИ С НЕИСПОЛЬЗОВАНИЕМ КОТОРОГО

ДЛЯ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРОИЗВОДСТВА ОРГАНОМ,

ОСУЩЕСТВЛЯЮЩИМ ГОСУДАРСТВЕННЫЙ ЗЕМЕЛЬНЫЙ НАДЗОР,

ВЫДАНО ПРЕДПИСАНИЕ ОБ УСТРАНЕНИИ ВЫЯВЛЕННОГО НАРУШЕНИЯ

ТРЕБОВАНИЙ ЗЕМЕЛЬНОГО ЗАКОНОДАТЕЛЬСТВА, ОБ УСТАНОВЛЕНИИ

ЭТИМ ОРГАНОМ ФАКТА УСТРАНЕНИЯ УКАЗАННОГО НАРУШЕНИЯ

ЛИБО ОБ ОТМЕНЕ УКАЗАННОГО ПРЕДПИСАНИЯ"

I. Общие положения

1.1. Форма "Сведения о земельном участке, принадлежащем организации или физическому лицу на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, отнесенном к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах (за исключением земельных участков, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации), в связи с неиспользованием которого для сельскохозяйственного производства органом, осуществляющим государственный земельный надзор, выдано предписание об устранении выявленного нарушения требований земельного законодательства, об установлении этим органом факта устранения указанного нарушения либо об отмене указанного предписания" (далее - Форма) заполняется на основании сведений органа, осуществляющего государственный земельный надзор (далее - уполномоченный орган), в отношении земельного участка, принадлежащего организации или физическому лицу на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, отнесенного к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах (за исключением земельных участков, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации), в связи с неиспользованием которого для сельскохозяйственного производства уполномоченным органом выдано предписание об устранении выявленного нарушения требований земельного законодательства, об установлении этим органом факта устранения указанного нарушения либо об отмене указанного предписания.

1.2. Форма включает в себя следующие разделы:

титульный лист;

раздел "Содержание сведений".

1.3. Форма заполняется на основании информации уполномоченного органа о выданном предписании об устранении выявленного нарушения требований земельного законодательства, связанного с неиспользованием земельного участка для сельскохозяйственного производства (далее - Предписание).

1.4 Форма заполняется в электронной форме отдельно в отношении каждого земельного участка.

1.5. Заполнение строк Формы значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

1.6. Для указания дат в Форме используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест).

1.7. При заполнении Формы каждому показателю Формы соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

1.8. При заполнении строк Формы с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

II. Заполнение титульного листа Формы

2.1. На титульном листе Формы указываются данные об уполномоченном органе, осуществляющем представление сведений в составе Формы (далее - сведения):

полное наименование органа, осуществляющего представление сведений;

основной государственный регистрационный номер (ОГРН), присвоенный уполномоченному органу;

идентификационный номер налогоплательщика (ИНН), присвоенный уполномоченному органу, и код причины его постановки на учет в налоговом органе (КПП).

2.2. На титульном листе указывается наименование налогового органа по субъекту Российской Федерации, в который представляются сведения, и его код.

2.3. На титульном листе указываются данные о представляемых сведениях. При этом в строке "Тип документа" указывается:

код "01" (первичный) при заполнении Формы со сведениями, которые ранее не представлялись;

код "02" (корректирующий) при заполнении Формы со сведениями, которые представляются взамен ранее представленных сведений, в том числе в связи с исправлением ошибок.

2.4. На титульном листе по строке "Дата" указывается дата, по состоянию на которую представляются сведения.

III. Заполнение раздела "Содержание сведений" Формы

3.1. По строке 1 указывается кадастровый номер земельного участка, в отношении которого представляются сведения.

3.2. По строке 2 указываются сведения о Предписании:

дата составления Предписания (по строке 2.1);

номер Предписания (по строке 2.2);

дата отмены Предписания, сведения о котором указаны по строкам 2.1, 2.2 Формы (по строке 2.3) (при наличии).

3.3. По строке 3 указывается день совершения нарушения требований земельного законодательства в отношении указанного в Предписании земельного участка, связанного с его неиспользованием для сельскохозяйственного производства, а в случае отсутствия информации о таком дне - день обнаружения указанного нарушения.

3.4. По строке 4 указывается (при наличии) дата установления факта устранения нарушения требований земельного законодательства, связанного с неиспользованием земельного участка для сельскохозяйственного производства, в отношении которого составлено Предписание, сведения о котором указаны по строкам 2.1, 2.2 Формы.

Приложение N 3

к приказу ФНС России

от 20.12.2019 N ММВ-7-21/646@

ФОРМАТ

ПРЕДСТАВЛЕНИЯ СВЕДЕНИЙ О ЗЕМЕЛЬНОМ УЧАСТКЕ,

ПРИНАДЛЕЖАЩЕМ ОРГАНИЗАЦИИ ИЛИ ФИЗИЧЕСКОМУ ЛИЦУ НА ПРАВЕ

СОБСТВЕННОСТИ, ПРАВЕ ПОСТОЯННОГО (БЕССРОЧНОГО) ПОЛЬЗОВАНИЯ

ИЛИ ПРАВЕ ПОЖИЗНЕННОГО НАСЛЕДУЕМОГО ВЛАДЕНИЯ, ОТНЕСЕННОМ

К ЗЕМЛЯМ СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ ИЛИ К ЗЕМЛЯМ

В СОСТАВЕ ЗОН СЕЛЬСКОХОЗЯЙСТВЕННОГО ИСПОЛЬЗОВАНИЯ

В НАСЕЛЕННЫХ ПУНКТАХ (ЗА ИСКЛЮЧЕНИЕМ ЗЕМЕЛЬНЫХ УЧАСТКОВ,

УКАЗАННЫХ В АБЗАЦАХ ЧЕТВЕРТОМ И ПЯТОМ ПОДПУНКТА 1

ПУНКТА 1 СТАТЬИ 394 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ

ФЕДЕРАЦИИ), В СВЯЗИ С НЕИСПОЛЬЗОВАНИЕМ КОТОРОГО

ДЛЯ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРОИЗВОДСТВА ОРГАНОМ,

ОСУЩЕСТВЛЯЮЩИМ ГОСУДАРСТВЕННЫЙ ЗЕМЕЛЬНЫЙ НАДЗОР,

ВЫДАНО ПРЕДПИСАНИЕ ОБ УСТРАНЕНИИ ВЫЯВЛЕННОГО НАРУШЕНИЯ

ТРЕБОВАНИЙ ЗЕМЕЛЬНОГО ЗАКОНОДАТЕЛЬСТВА, ОБ УСТАНОВЛЕНИИ

ЭТИМ ОРГАНОМ ФАКТА УСТРАНЕНИЯ УКАЗАННОГО НАРУШЕНИЯ

ЛИБО ОБ ОТМЕНЕ УКАЗАННОГО ПРЕДПИСАНИЯ,

В ЭЛЕКТРОННОЙ ФОРМЕ

I. ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящий формат описывает требования к XML файлам (далее - файл обмена) передачи сведений о земельном участке, принадлежащем организации или физическому лицу на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, отнесенном к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах (за исключением земельных участков, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации), в связи с неиспользованием которого для сельскохозяйственного производства органом, осуществляющим государственный земельный надзор (далее - орган), выдано предписание об устранении выявленного нарушения требований земельного законодательства, об установлении этим органом факта устранения указанного нарушения либо об отмене указанного предписания.

2. Номер версии настоящего формата 4.01, часть 240_07.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

R_T_P_O_GGGGMMDD_N, где:

R_T - префикс, принимающий значение VO_GZN;

P - идентификатор получателя информации, для налоговых органов представляется в виде четырехразрядного кода налогового органа;

O - идентификатор отправителя информации, для органов, осуществляющих государственный земельный надзор, представляется в виде девятнадцатиразрядного кода (идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) органа);

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

VO_GZN_2_240_07_04_01_xx, где xx - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом.

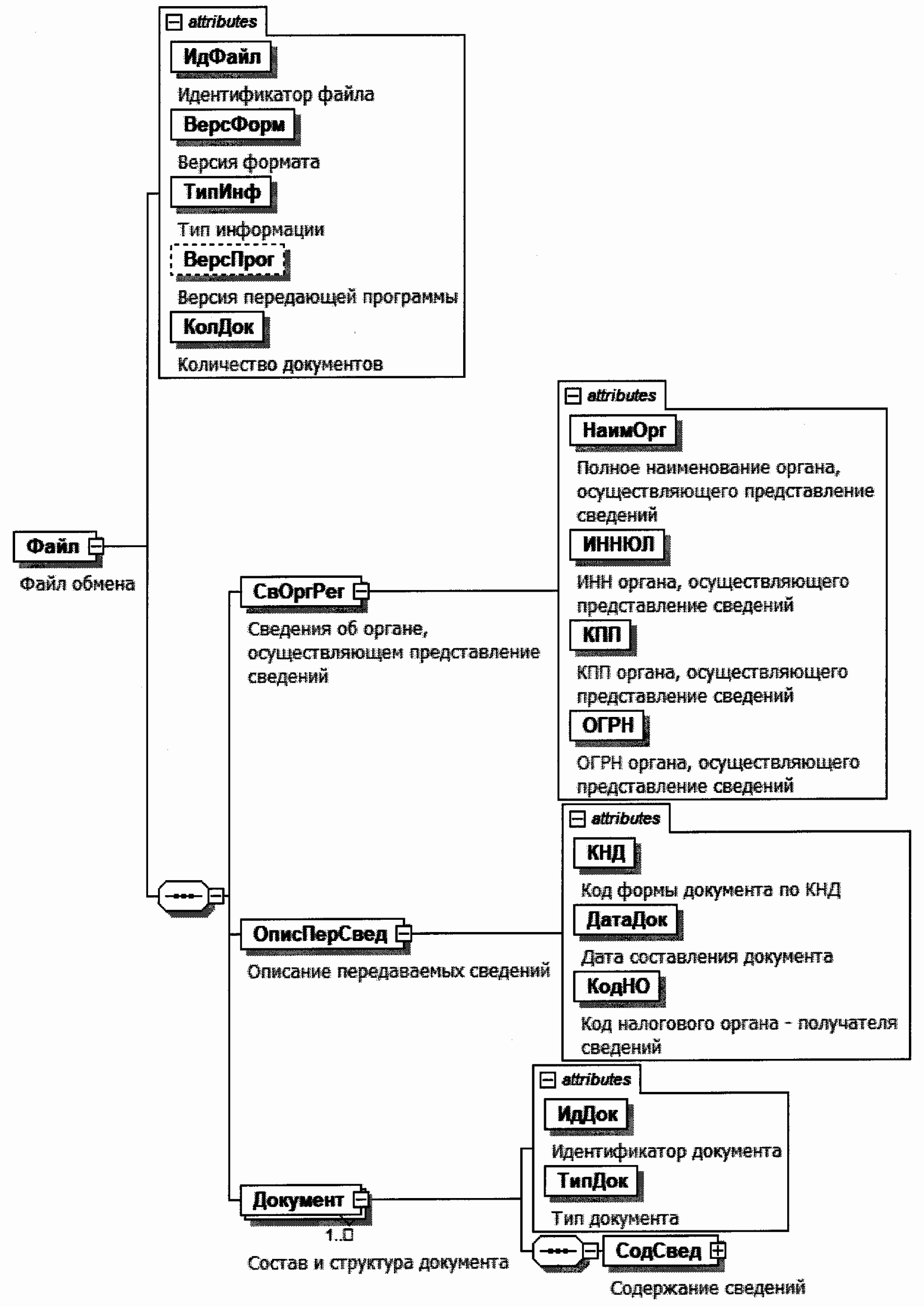

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.5 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента <1>;

--------------------------------

<1> В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: T - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид T(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид T(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом "К". Например, "ОК". В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например, "НМ" или "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например, "НУ" или "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1

Файл обмена (Файл)

|

Наименование элемента

|

Сокращенное наименование (код) элемента

|

Признак типа элемента

|

Формат элемента

|

Признак обязательности элемента

|

Дополнительная информация

|

|

Идентификатор файла

|

ИдФайл

|

А

|

T(1-255)

|

ОУ

|

Содержит (повторяет) имя сформированного файла (без расширения)

|

|

Версия формата

|

ВерсФорм

|

А

|

T(1-5)

|

О

|

Принимает значение: 4.01

|

|

Тип информации

|

ТипИнф

|

А

|

T(1-50)

|

О

|

Принимает значение: ГОСЗЕМНАДЗОР

|

|

Версия передающей программы

|

ВерсПрог

|

А

|

T(1-40)

|

Н

|

|

|

Количество документов

|

КолДок

|

А

|

N(9)

|

О

|

Указывает количество повторений элемента <Документ>.

Принимает значение от 1 и более

|

|

Сведения об органе, осуществляющем представление сведений

|

СвОргРег

|

С

|

О

|

Состав элемента представлен в таблице 4.2

|

|

|

Описание передаваемых сведений

|

ОписПерСвед

|

С

|

О

|

Состав элемента представлен в таблице 4.3

|

|

|

Состав и структура документа

|

Документ

|

С

|

ОМ

|

Состав элемента представлен в таблице 4.4

|

Таблица 4.2

Сведения об органе, осуществляющем представление

сведений (СвОргРег)

|

Наименование элемента

|

Сокращенное наименование (код) элемента

|

Признак типа элемента

|

Формат элемента

|

Признак обязательности элемента

|

Дополнительная информация

|

|

Полное наименование органа, осуществляющего представление сведений

|

НаимОрг

|

А

|

T(1-1000)

|

О

|

|

|

ИНН органа, осуществляющего представление сведений

|

ИННЮЛ

|

А

|

T(=10)

|

О

|

Типовой элемент <ИННЮЛТип>

|

|

КПП органа, осуществляющего представление сведений

|

КПП

|

А

|

T(=9)

|

О

|

Типовой элемент <КППТип>

|

|

ОГРН органа, осуществляющего представление сведений

|

ОГРН

|

А

|

T(=13)

|

О

|

Типовой элемент <ОГРНТип>

|

Таблица 4.3

Описание передаваемых сведений (ОписПерСвед)

|

Наименование элемента

|

Сокращенное наименование (код) элемента

|

Признак типа элемента

|

Формат элемента

|

Признак обязательности элемента

|

Дополнительная информация

|

|

Код формы документа по КНД

|

КНД

|

А

|

T(=7)

|

ОК

|

Типовой элемент <КНДТип>.

Принимает значение: 1114013

|

|

Дата составления документа

|

ДатаДок

|

А

|

T(=10)

|

О

|

Типовой элемент <ДатаТип>.

Дата в формате ДД.ММ.ГГГГ

|

|

Код налогового органа - получателя сведений

|

КодНО

|

А

|

T(=4)

|

ОК

|

Типовой элемент <СОНОТип>

|

Таблица 4.4

Состав и структура документа (Документ)

|

Наименование элемента

|

Сокращенное наименование (код) элемента

|

Признак типа элемента

|

Формат элемента

|

Признак обязательности элемента

|

Дополнительная информация

|

|

Идентификатор документа

|

ИдДок

|

А

|

T(1-36)

|

О

|

Рекомендуется использовать глобально уникальный идентификатор

|

|

Тип документа

|

ТипДок

|

А

|

T(=2)

|

ОК

|

Принимает значение:

1 - первичный |

2 - корректирующий

|

|

Содержание сведений

|

СодСвед

|

С

|

О

|

Состав элемента представлен в таблице 4.5

|

Таблица 4.5

Содержание сведений (СодСвед)

|

Наименование элемента

|

Сокращенное наименование (код) элемента

|

Признак типа элемента

|

Формат элемента

|

Признак обязательности элемента

|

Дополнительная информация

|

|

Кадастровый номер земельного участка

|

КадНом

|

А

|

T(1-100)

|

О

|

|

|

Дата составления Предписания

|

ДатаСост

|

А

|

T(=10)

|

О

|

Типовой элемент <ДатаТип>.

Дата в формате ДД.ММ.ГГГГ

|

|

Номер Предписания

|

НомПредп

|

А

|

T(1-50)

|

О

|

|

|

Дата отмены Предписания

|

ДатаОтм

|

А

|

T(=10)

|

Н

|

Типовой элемент <ДатаТип>.

Дата в формате ДД.ММ.ГГГГ

|

|

День совершения/обнаружения нарушения требований земельного законодательства в отношении земельного участка

|

ДатаНаруш

|

А

|

T(=10)

|

О

|

Типовой элемент <ДатаТип>.

Дата в формате ДД.ММ.ГГГГ

|

|

Дата установления факта устранения нарушения требований земельного законодательства в отношении земельного участка

|

ДатаУстран

|

А

|

T(=10)

|

Н

|

Типовой элемент <ДатаТип>.

Дата в формате ДД.ММ.ГГГГ

|

Приложение N 4

к приказу ФНС России

от 20.12.2019 N ММВ-7-21/646@

ПОРЯДОК

ПРЕДСТАВЛЕНИЯ В НАЛОГОВЫЙ ОРГАН ПО СУБЪЕКТУ

РОССИЙСКОЙ ФЕДЕРАЦИИ СВЕДЕНИЙ О ЗЕМЕЛЬНОМ УЧАСТКЕ,

ПРИНАДЛЕЖАЩЕМ ОРГАНИЗАЦИИ ИЛИ ФИЗИЧЕСКОМУ ЛИЦУ НА ПРАВЕ

СОБСТВЕННОСТИ, ПРАВЕ ПОСТОЯННОГО (БЕССРОЧНОГО) ПОЛЬЗОВАНИЯ

ИЛИ ПРАВЕ ПОЖИЗНЕННОГО НАСЛЕДУЕМОГО ВЛАДЕНИЯ, ОТНЕСЕННОМ

К ЗЕМЛЯМ СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ ИЛИ К ЗЕМЛЯМ

В СОСТАВЕ ЗОН СЕЛЬСКОХОЗЯЙСТВЕННОГО ИСПОЛЬЗОВАНИЯ

В НАСЕЛЕННЫХ ПУНКТАХ (ЗА ИСКЛЮЧЕНИЕМ ЗЕМЕЛЬНЫХ УЧАСТКОВ,

УКАЗАННЫХ В АБЗАЦАХ ЧЕТВЕРТОМ И ПЯТОМ ПОДПУНКТА 1

ПУНКТА 1 СТАТЬИ 394 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ

ФЕДЕРАЦИИ), В СВЯЗИ С НЕИСПОЛЬЗОВАНИЕМ КОТОРОГО

ДЛЯ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРОИЗВОДСТВА ОРГАНОМ,

ОСУЩЕСТВЛЯЮЩИМ ГОСУДАРСТВЕННЫЙ ЗЕМЕЛЬНЫЙ НАДЗОР,

ВЫДАНО ПРЕДПИСАНИЕ ОБ УСТРАНЕНИИ ВЫЯВЛЕННОГО НАРУШЕНИЯ

ТРЕБОВАНИЙ ЗЕМЕЛЬНОГО ЗАКОНОДАТЕЛЬСТВА, ОБ УСТАНОВЛЕНИИ

ЭТИМ ОРГАНОМ ФАКТА УСТРАНЕНИЯ УКАЗАННОГО НАРУШЕНИЯ

ЛИБО ОБ ОТМЕНЕ УКАЗАННОГО ПРЕДПИСАНИЯ,

В ЭЛЕКТРОННОЙ ФОРМЕ

1. Настоящий Порядок в соответствии с пунктом 18 статьи 396 Налогового кодекса Российской Федерации применяется при представлении органом, осуществляющим государственный земельный надзор (далее - уполномоченный орган), в соответствующий налоговой орган по субъекту Российской Федерации (далее - управление ФНС России) сведений о земельном участке, принадлежащем организации или физическому лицу на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, отнесенном к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах (за исключением земельных участков, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации), в связи с неиспользованием которого для сельскохозяйственного производства органом, осуществляющим государственный земельный надзор, выдано предписание об устранении выявленного нарушения требований земельного законодательства, об установлении этим органом факта устранения указанного нарушения либо об отмене указанного предписания (далее - Сведения).

2. Сведения представляются уполномоченным органом в электронной форме в управление ФНС России по месту нахождения уполномоченного органа посредством размещения Сведений на FTP-сервере (основной способ), при этом уполномоченным органом с соответствующим управлением ФНС России согласовываются схема информационного взаимодействия, адрес FTP-сервера, место его размещения, наименование его каталогов, типы съемных носителей и требования к ним, иные необходимые требования к информационному обмену.

В случае невозможности представления Сведений основным способом в течение трех рабочих дней с момента выявления такой невозможности стороны осуществляют переход на предоставление Сведений посредством направления по электронной почте или на электронных носителях по согласованию между уполномоченным органом и управлением ФНС России.

3. Сведения, подлежащие передаче, предварительно должны быть проверены на отсутствие компьютерного вируса.

При передаче Сведений обеспечиваются меры, исключающие несанкционированный доступ к Сведениям.

Средства криптографической защиты информации (далее - СКЗИ) и усиленной квалифицированной электронной подписи (далее - УКЭП), применяемые при формировании Сведений, должны быть совместимы и сертифицированы в установленном порядке.

Допускается использование СКЗИ, прошедших в установленном порядке процедуру оценки соответствия.

Формирование и передача Сведений осуществляются с использованием программно-технических средств отправителя. Прием и обработка Сведений осуществляются с использованием программно-технических средств получателя.

4. Представление Сведений по электронной почте

Подлинность передаваемых Сведений подтверждается УКЭП.

Сформированные файлы со Сведениями, подписанные УКЭП, архивируются программой-упаковщиком в архивный файл (размер файла не должен превышать 150 Мбайт).

Для каждого архивного файла средствами электронной почты формируется почтовое сообщение (в поле темы сообщения указывается имя архивного файла). Архивный файл является вложением почтового сообщения.

Сведения считаются доставленными после получения по электронной почте уполномоченным органом от управления ФНС России информации об успешном приеме почтового сообщения.

Управление ФНС России осуществляет форматно-логический контроль (далее - ФЛК) Сведений в автоматизированной информационной системе налоговых органов и направляет отправителю протокол обработки в течение 10 рабочих дней с даты приема Сведений.

Принятыми считаются только те Сведения, которые прошли ФЛК согласно протоколу обработки.

Сведения, не прошедшие ФЛК, после исправления уполномоченным органом в соответствии с протоколом обработки ошибок в течение месяца со дня поступления указанного протокола обработки повторно передаются по электронной почте в управление ФНС России в порядке, предусмотренном настоящим пунктом.

5. Представление Сведений на электронных носителях

Сформированные файлы со Сведениями, подписанные УКЭП, передаются в виде архивного файла, содержащегося на электронном носителе.

Передача (доставка) Сведений на электронных носителях осуществляется с приложением реестра передаваемых Сведений в двух экземплярах за подписью руководителя (или уполномоченного им должностного лица) уполномоченного органа и руководителя (или уполномоченного им должностного лица) управления ФНС России. При этом один экземпляр реестра передается получателю, второй экземпляр возвращается отправителю с подписью принимающей стороны.

Электронные носители помещаются в упаковку, исключающую возможность их повреждения или извлечения информации из нее без нарушения целостности упаковки.

Управление ФНС России осуществляет ФЛК Сведений в автоматизированной информационной системе налоговых органов и направляет на электронных носителях отправителю протокол обработки в течение 10 рабочих дней с даты приема Сведений.

Принятыми считаются только те Сведения, которые прошли ФЛК согласно протоколу обработки.

Сведения, не прошедшие ФЛК, после исправления уполномоченным органом в соответствии с протоколом обработки ошибок в течение месяца со дня поступления указанного протокола обработки повторно передаются на электронных носителях в управления ФНС России в порядке, предусмотренном настоящим пунктом.