См. Документы Федеральной налоговой службы Российской Федерации

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 20 апреля 2022 г. N ЕД-7-5/332@

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

ПРОВЕДЕНИЯ МОНИТОРИНГА КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА

АДМИНИСТРАТОРОВ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА,

ПОДВЕДОМСТВЕННЫХ ФНС РОССИИ

В соответствии с пунктом 6 статьи 160.2-1 Бюджетного кодекса Российской Федерации и Методическими рекомендациями по проведению мониторинга качества финансового менеджмента, утвержденными приказом Министерства финансов Российской Федерации от 14 ноября 2019 г. N 1031, приказываю:

1. Утвердить прилагаемый Порядок проведения мониторинга качества финансового менеджмента администраторов средств федерального бюджета, подведомственных ФНС России.

2. Признать утратившими силу приказы ФНС России от 29.10.2013 N ММВ-7-5/464@ "Об утверждении Порядка проведения мониторинга качества финансового менеджмента, осуществляемого распорядителями и получателями средств федерального бюджета, подведомственными ФНС России", от 24.06.2016 N ММВ-7-5/376@ "О внесении изменений в приказ ФНС России от 29.10.2013 N ММВ-7-5/464@ "Об утверждении Порядка проведения мониторинга качества финансового менеджмента, осуществляемого распорядителями и получателями средств федерального бюджета, подведомственными ФНС России".

3. Настоящий приказ вступает в силу с 1 июля 2022 года.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы финансово-экономического обеспечения деятельности центрального аппарата ФНС России, ее территориальных органов, организаций, находящихся в ведении ФНС России.

Руководитель

Федеральной налоговой службы

Д.В.ЕГОРОВ

Утвержден

приказом ФНС России

от 20 апреля 2022 г. N ЕД-7-5/332@

ПОРЯДОК

ПРОВЕДЕНИЯ МОНИТОРИНГА КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА

АДМИНИСТРАТОРОВ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА,

ПОДВЕДОМСТВЕННЫХ ФНС РОССИИ

1. Настоящий Порядок устанавливает процедуру проведения мониторинга качества финансового менеджмента управлений ФНС России по субъектам Российской Федерации, межрегиональных ИФНС России и ФКУ "Налог-Сервис" ФНС России (далее - мониторинг, администраторы).

2. Субъектом мониторинга является ФНС России, которая проводит мониторинг качества финансового менеджмента.

3. Объектами мониторинга являются администраторы, в отношении которых проводится мониторинг качества финансового менеджмента.

4. Мониторинг - анализ и оценка исполнения объектами мониторинга бюджетных полномочий, в том числе результатов выполнения бюджетных процедур или операций по выполнению бюджетных процедур, а также управления активами, осуществления закупок товаров, работ и услуг для обеспечения государственных нужд.

5. Мониторинг проводится в целях подготовки и реализации объектами мониторинга мер, направленных на минимизацию (устранение) бюджетных рисков, повышения качества финансового менеджмента.

6. Мониторинг проводится на основании бюджетной отчетности объектов мониторинга, а также сведений, содержащихся в информационных системах субъекта мониторинга, и необходимой для расчета показателей качества финансового менеджмента информации, представляемой объектами мониторинга.

7. Годовой мониторинг за отчетный финансовый год проводится в срок до 1 июня года, следующего за отчетным.

8. Ежеквартальный мониторинг проводится после завершения отчетных периодов, которыми являются первое полугодие и 9 месяцев текущего финансового года (нарастающим итогом), в следующие сроки:

- за 1 полугодие - не позднее 15 августа текущего финансового года;

- за 9 месяцев - не позднее 15 ноября текущего финансового года.

9. Финансовое управление осуществляет расчет показателей мониторинга согласно приложению N 1 к настоящему Порядку.

10. По итогам расчета показателей мониторинга Финансовое управление:

10.1. Формирует Сводный отчет о результатах мониторинга качества финансового менеджмента администраторов средств федерального бюджета, подведомственных ФНС России, по форме согласно приложению N 2 к настоящему Порядку (далее - Отчет), утверждаемый заместителем руководителя Службы, координирующим деятельность Финансового управления.

10.2. Доводит письмом ФНС России выписки из Отчета по итогам годового мониторинга до администраторов средств федерального бюджета, подведомственных ФНС России.

Приложение N 1

к Порядку проведения

мониторинга качества

финансового менеджмента

администраторов средств

федерального бюджета,

подведомственных ФНС России,

утвержденному приказом ФНС России

от 20 апреля 2022 г. N ЕД-7-5/332@

ПОКАЗАТЕЛИ

МОНИТОРИНГА КАЧЕСТВА ФИНАНСОВОГО МЕНЕДЖМЕНТА АДМИНИСТРАТОРОВ

СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА, ПОДВЕДОМСТВЕННЫХ ФНС РОССИИ

|

Наименование показателя

|

Расчет показателя/источник информации

|

Единица измерения

|

Периодичность расчета показателя

|

Комментарий

|

|

1. Исполнение бюджета в части расходов

|

||||

|

1.1. Не исполненные на конец отчетного года лимиты бюджетных обязательств

|

||||

|

1.1.1. Наличие неисполненных лимитов бюджетных обязательств

|

P1 = NL,

где:

NL - объем не исполненных на конец отчетного года лимитов бюджетных обязательств

|

тыс. руб.

|

год

|

Показатель позволяет оценить объем не исполненных на конец отчетного года лимитов бюджетных обязательств.

Целевым ориентиром является значение показателя, равное 0

|

|

1.1.2. Доля неисполненных лимитов бюджетных обязательств

|

P2 = (B - R) / B * 100,

где:

B - объем доведенных лимитов бюджетных обязательств;

R - кассовое исполнение расходов в отчетном году

|

%

|

год

|

Показатель позволяет оценить объем не исполненных на конец отчетного года лимитов бюджетных обязательств.

Целевым ориентиром является значение показателя, равное 0%

|

|

1.2. Полнота, своевременность принятия и исполнения бюджетных обязательств

|

P3 = V / B1 * 100,

где:

V - объем принятых бюджетных обязательств на текущий финансовый год на поставки товаров, оказание услуг, выполнение работ для государственных нужд;

B1 - объем доведенных лимитов бюджетных обязательств в отчетном периоде на текущий финансовый год на поставки товаров, оказание услуг, выполнение работ для государственных нужд

|

%

|

год,

полугодие

|

Показатель отражает риски неисполнения лимитов бюджетных обязательств в текущем финансовом году в связи с несвоевременным заключением государственных контрактов на поставки товаров, оказание услуг, выполнение работ для государственных нужд.

Целевым ориентиром является значение показателя, равное:

- при проведении мониторинга качества финансового менеджмента за I полугодие текущего финансового года - не менее 80%;

- при проведении мониторинга качества финансового менеджмента за отчетный финансовый год - 100%

|

|

1.3. Равномерность расходов

|

P4 = R / B * 100,

где:

R - кассовое исполнение расходов в отчетном периоде;

B - объем доведенных лимитов бюджетных обязательств

|

%

|

квартальный

|

Показатель отражает равномерность расходов в текущем финансовом году.

Целевым ориентиром является значение показателя, равное:

- при проведении мониторинга качества финансового менеджмента за I полугодие текущего финансового года - не менее 45%;

- при проведении мониторинга качества финансового менеджмента за 9 месяцев текущего финансового года - не менее 70%

|

|

1.4. Количество аннулированных отрицательных расходных расписаний

|

P5 = A,

где:

A - количество аннулированных отрицательных расходных расписаний, оформленных главным распорядителем средств федерального бюджета в отчетном периоде, в котором предусмотрено уменьшение лимитов бюджетных обязательств

|

ед.

|

год,

полугодие,

9 месяцев

|

Наличие аннулированных отрицательных расходных расписаний, оформленных главным распорядителем средств федерального бюджета, предусматривающих уменьшение лимитов бюджетных обязательств за отчетный период с начала финансового года по подведомственным распорядителям и получателям средств федерального бюджета, свидетельствует о низком качестве исполнительской дисциплины.

Целевым ориентиром является значение показателя, равное 0

|

|

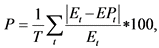

1.5. Отклонение плановых и фактических показателей при кассовом планировании

|

где:

EPt - прогноз кассовых выплат на t-ый месяц, представленный в месяцах, предшествующих отчетному кварталу (тыс. руб.);

Et - кассовое исполнение расходов на финансовое обеспечение в t-ом месяце отчетного квартала (в тыс. рублей);

T - количество месяцев в отчетном квартале;

t - соответствующий месяц в отчетном квартале.

Расчет показателя осуществляется за исключением показателя, предусмотренного на выплату средств материального стимулирования сверх фонда оплаты труда

|

%

|

год,

полугодие,

9 месяцев

|

Показатель отражает качество прогнозирования исполнения расходов федерального бюджета в текущем финансовом году.

Позитивно расценивается отклонение результата выполнения фактических кассовых выплат к прогнозу кассовых выплат менее 10%

|

|

1.6. Нарушение порядка составления, утверждения и ведения бюджетных смет

|

P = Qs,

где:

Qs - количество выявленных Счетной палатой Российской Федерации фактов нарушений порядка составления, утверждения и ведения бюджетных смет, допущенных администратором (в единицах)

|

ед.

|

год

|

Показатель отражает качество финансовой дисциплины, а также надежность внутреннего финансового контроля администратора.

Ориентиром является недопущение нарушений.

Целевым ориентиром является значение показателя, равное 0

|

|

1.7. Качество подготовки обоснований плановых сметных назначений при формировании проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период

|

где:

Od - количество отклоненных ФНС России форм расчетов в ППО "Аксиок.Net" (в единицах);

O - общее количество представленных в ФНС России форм расчетов в ППО "Аксиок.Net" (в единицах)

|

ед.

|

год

|

Значение показателя характеризует качество подготовки администратором обоснований плановых сметных назначений, представляемых в ФНС России, включая их соответствие бюджетному законодательству Российской Федерации, правовым основаниям возникновения расходных обязательств Российской Федерации, порядку формирования обоснований плановых сметных назначений.

Целевым ориентиром является значение показателя, равное 0

|

|

2. Учет и отчетность

|

||||

|

2.1. Эффективность управления кредиторской задолженностью по расходам

|

||||

|

2.1.1. Наличие кредиторской задолженности по расчетам с поставщиками и подрядчиками по состоянию на 1 января года, следующего за отчетным

|

P7 = K,

где:

K - объем кредиторской задолженности по расчетам с поставщиками и подрядчиками по состоянию на 1 января года, следующего за отчетным

|

тыс. руб.

|

год

|

Негативным считается факт наличия кредиторской задолженности по расчетам с поставщиками и подрядчиками по состоянию на 1 января года, следующего за отчетным

|

|

2.1.2. Наличие просроченной кредиторской задолженности по расчетам с поставщиками и подрядчиками по состоянию на 1 января года, следующего за отчетным

|

P8 = K1,

где:

K1 - объем просроченной кредиторской задолженности по расчетам с поставщиками и подрядчиками по состоянию на 1 января года, следующего за отчетным

|

тыс. руб.

|

год

|

Негативным считается факт наличия просроченной кредиторской задолженности по расчетам с поставщиками и подрядчиками по состоянию на 1 января года, следующего за отчетным

|

|

2.2. Эффективность управления дебиторской задолженностью по расходам

|

||||

|

2.2.1. Темп роста (снижения) дебиторской задолженности

|

P9 = (D1 - D) / D * 100,

где:

D1 - объем дебиторской задолженности по состоянию на 1 число месяца, следующего за отчетным кварталом;

D - объем дебиторской задолженности по состоянию на 1 число месяца за соответствующий отчетный период прошлого года

|

%

|

год,

полугодие,

9 месяцев

|

Негативным считается факт накопления дебиторской задолженности по состоянию на 1 число месяца, следующего за отчетным кварталом, по отношению к объему дебиторской задолженности по состоянию на 1 число месяца за соответствующий отчетный период прошлого года

|

|

2.2.1.1. Темп роста (снижения) дебиторской задолженности по расчетам с поставщиками и подрядчиками по выданным авансам

|

P9.1 = (D2 - D3) / D3 * 100,

где:

D2 - объем дебиторской задолженности по расчетам с поставщиками и подрядчиками по выданным авансам по состоянию на 1 число месяца, следующего за отчетным кварталом;

D3 - объем дебиторской задолженности по расчетам с поставщиками и подрядчиками по выданным авансам по состоянию на 1 число месяца за соответствующий отчетный период прошлого года

|

%

|

год,

полугодие,

9 месяцев

|

Негативным считается факт накопления дебиторской задолженности по расчетам с поставщиками и подрядчиками по выданным авансам по состоянию на 1 число месяца, следующего за отчетным кварталом, по отношению к дебиторской задолженности по расчетам с поставщиками и подрядчиками по выданным авансам по состоянию на 1 число месяца за соответствующий отчетный период прошлого года

|

|

2.2.2. Объем просроченной дебиторской задолженности по состоянию на 1 число месяца, следующего за отчетным кварталом, по отношению к дебиторской задолженности по состоянию на 1 число месяца за соответствующий отчетный период прошлого года

|

P10 = D4 / D * 100,

где:

D4 - объем просроченной дебиторской задолженности по состоянию на 1 число месяца, следующего за отчетным кварталом;

D - объем дебиторской задолженности по состоянию на 1 число месяца за соответствующий отчетный период прошлого года

|

%

|

год,

полугодие,

9 месяцев

|

Негативным считается факт наличия просроченной дебиторской задолженности

|

|

2.2.2.1. Объем просроченной дебиторской задолженности по расчетам с поставщиками и подрядчиками по выданным авансам по состоянию на 1 число месяца, следующего за отчетным кварталом, по отношению к дебиторской задолженности по расчетам с поставщиками и подрядчиками по выданным авансам по состоянию на 1 число месяца за соответствующий отчетный период прошлого года

|

P10.1 = D5 / D3 * 100,

где:

D5 - объем просроченной дебиторской задолженности по расчетам с поставщиками и подрядчиками по выданным авансам по состоянию на 1 число месяца, следующего за отчетным кварталом;

D3 - объем дебиторской задолженности по расчетам с поставщиками и подрядчиками по выданным авансам, по состоянию на 1 число месяца за соответствующий отчетный период прошлого года

|

%

|

год,

полугодие,

9 месяцев

|

Негативным считается факт наличия просроченной дебиторской задолженности с поставщиками и подрядчиками по выданным авансам

|

|

2.2.2.2. Темп роста (снижения) просроченной дебиторской задолженности

|

P10.2 = (D6 - D) / D * 100,

где:

D6 - объем просроченной дебиторской задолженности по состоянию на 1 число месяца, следующего за отчетным кварталом;

D - объем дебиторской задолженности по состоянию на 1 число месяца за соответствующий отчетный период прошлого года

|

%

|

год,

полугодие,

9 месяцев

|

Негативным считается факт наличия просроченной дебиторской задолженности

|

|

2.3. Дебиторская задолженность по доходам бюджета

|

||||

|

2.3.1. Качество управления просроченной дебиторской задолженностью по платежам в бюджет

|

P11 = ((Dp1 - Dp0) / Dp0) * 100,

где:

Dp0 - просроченная дебиторская задолженность по платежам в бюджет на начало отчетного периода (в тыс. рублей);

Dp1 - просроченная дебиторская задолженность по платежам в бюджет на конец отчетного периода (в тыс. рублей)

|

%

|

год

|

Негативным считается рост просроченной дебиторской задолженности по платежам в бюджет

|

|

2.3.2. Эффективность управления дебиторской задолженности по доходам

|

P12 = (D / Rf) * 100,

где:

D - объем дебиторской задолженности по источнику доходов по состоянию на 1 число месяца, следующего за отчетным периодом (в тыс. рублей);

Rf - кассовое исполнение доходов по источнику доходов в отчетном периоде (в тыс. рублей)

|

%

|

год

|

Негативным считается факт накопления значительного объема денежных средств, не перечисленных в доход бюджета в установленные сроки

|

|

3. Контроль и аудит

|

||||

|

3.1. Наличие нарушений по результатам аудиторских мероприятий по технологическим процессам ФНС России "Управление финансами" и "Управление Федеральным недвижимым имуществом", ведомственного контроля за соблюдением законодательства Российской Федерации и иных нормативных правовых актов о контрактной системе в сфере закупок, проводимых в отношении ТНО и ФКУ "Налог-Сервис" ФНС России, в случае их проведения в отчетном году

|

P13 - Акт по результатам аудиторского мероприятия, ведомственного контроля

|

ед.

|

год

|

Наличие - 1 ед.; отсутствие - 0 ед.

Позитивно расценивается отсутствие нарушений по результатам аудиторских мероприятий по технологическим процессам ФНС России "Управление финансами" и "Управление Федеральным недвижимым имуществом", ведомственного контроля за соблюдением законодательства Российской Федерации и иных нормативных правовых актов о контрактной системе в сфере закупок, проводимых в отношении ТНО и ФКУ "Налог-Сервис" ФНС России

|

|

4. Исполнение судебных актов

|

||||

|

4.1. Доля неоплаченных исполнительных документов на конец отчетного периода

|

P14 = (N / (O + P1) * 100,

где:

N - сумма неисполненных денежных обязательств по состоянию на конец отчетного периода исполнительных документов;

O - сумма неоплаченных по состоянию на начало отчетного периода исполнительных документов;

P1 - сумма поступивших в отчетном периоде исполнительных документов, срок исполнения по которым наступил

|

%

|

год,

полугодие,

9 месяцев

|

Позитивно расценивается сокращение/отсутствие неоплаченных исполнительных документов на конец отчетного периода

|

|

4.2. Количество неисполненных исполнительных документов, по которым Федеральным казначейством представлены уведомления о приостановлении операций в отчетном периоде

|

P15 = N1,

где:

N1 - количество уведомлений о приостановлении операций по расходованию средств в связи с неисполнением требований исполнительного документа

|

ед.

|

год,

полугодие,

9 месяцев

|

Целевым ориентиром является значение показателя, равное 0

|

|

5. Результативность деятельности

|

||||

|

5.1. По территориальным органам ФНС России

|

||||

|

5.1.1. Поступление налогов и сборов на 1 руб. затрат на содержание налогового органа

|

P16 = NS / RN,

где:

NS - поступление налогов и сборов, администрируемых ФНС России в консолидированный бюджет;

RN - расходы на содержание налогового органа

|

руб.

|

год

|

Позитивно расценивается достижение наилучшего результата с использованием определенного бюджетом объема средств

|

|

5.1.2. Динамика поступления налогов и сборов на 1 руб. затрат на содержание налогового органа

|

P17 = S2 - S1,

где:

S1 - поступление налогов и сборов, администрируемых ФНС России в консолидированный бюджет на 1 руб. затрат на содержание налогового органа по состоянию на 1 января отчетного года;

S2 - поступление налогов и сборов, администрируемых ФНС России в консолидированный бюджет на 1 руб. затрат на содержание налогового органа по состоянию на 1 января года, следующего за отчетным

|

руб.

|

год

|

Позитивно расценивается рост поступлений налогов и сборов на 1 руб. затрат на содержание налогового органа

|

|

5.1.3. Затраты на обеспечение поступления 100 руб. налогов и сборов

|

P18 = RN / NS,

где:

RN - расходы на содержание налогового органа;

NS - поступление налогов и сборов, администрируемых ФНС России в консолидированный бюджет

|

руб.

|

год

|

Позитивно расценивается достижение заданных результатов с использованием наименьшего объема средств

|

|

5.1.4. Динамика затрат на обеспечение поступления 100 руб. налогов и сборов

|

P19 = Z2 - Z1,

где:

Z1 - затраты на обеспечение поступления 100 руб. налогов и сборов по состоянию на 1 января отчетного года;

Z2 - затраты на обеспечение поступления 100 руб. налогов и сборов по состоянию на 1 января года, следующего за отчетным

|

руб.

|

год

|

Позитивно расценивается уменьшение затрат на обеспечение поступления 100 руб. налогов и сборов

|

|

5.1.5. Качество подготовки документов, подлежащих централизованной обработке

|

||||

|

5.1.5.1. Количество листов налоговой и бухгалтерской отчетности, возвращенных филиалами ФКУ "Налог-Сервис" ФНС России налоговым органам

|

P20 = KV,

где:

KV - количество листов налоговой и бухгалтерской отчетности, возвращенных филиалами ФКУ "Налог-Сервис" ФНС России налоговым органам в связи с невозможностью их обработки по причинам, не зависящим от ФКУ "Налог-Сервис" ФНС России

|

ед.

|

год,

полугодие,

9 месяцев

|

Факт возврата филиалами ФКУ "Налог-Сервис" ФНС России налоговым органам документов, подлежащих централизованной обработке, свидетельствует о ненадлежащем качестве подготовки данных документов.

Целевым ориентиром является значение показателя, равное 0

|

|

5.1.5.2. Относительная величина возвращенных филиалами ФКУ "Налог-Сервис" ФНС России налоговым органам листов налоговой и бухгалтерской отчетности

|

P21 = KV / KN * 100,

где:

KV - количество листов налоговой и бухгалтерской отчетности, возвращенных филиалами ФКУ "Налог-Сервис" ФНС России налоговым органам, в связи с невозможностью их обработки по причинам, не зависящим от ФКУ "Налог-Сервис" ФНС России;

KN - количество направленных налоговыми органами листов налоговой и бухгалтерской отчетности в филиалы ФКУ "Налог-Сервис" ФНС России

|

%

|

год, полугодие, 9 месяцев

|

Допустимым является значение показателя, меньше или равное 1,00%

|

|

5.2. По федеральным казенным учреждениям

|

||||

|

5.2.1. По ФКУ "Налог-Сервис" ФНС России

|

||||

|

5.2.1.1. Количество обработанных (загруженных в базу данных) листов документов налоговой и бухгалтерской отчетности по отношению к плановым показателям

|

P22 = F / P * 100,

где:

F - фактическое количество обработанных (загруженных в базу данных) листов документов налоговой и бухгалтерской отчетности;

P - плановые показатели

|

%

|

год,

полугодие,

9 месяцев

|

Позитивно расценивается выполнение плановых показателей

|

Приложение N 2

к Порядку проведения

мониторинга качества

финансового менеджмента

администраторов средств

федерального бюджета,

подведомственных ФНС России,

утвержденному приказом ФНС России

от 20 апреля 2022 г. N ЕД-7-5/332@

Утверждаю

заместитель руководителя ФНС России

___________________________________

(подпись) (расшифровка подписи)

_________________ 20__ г.

Сводный отчет

о результатах мониторинга качества финансового менеджмента

администраторов средств федерального бюджета,

подведомственных ФНС России

за ____

|

Код

|

Наименование распорядителя/получателя средств федерального бюджета, подведомственного ФНС России

|

1. Исполнение бюджета в части расходов

|

2. Учет и отчетность

|

3. Контроль и аудит

|

4. Исполнение судебных актов

|

5. Результативность деятельности

|

||||||||||||||||||||||

|

1.1. Не исполненные на конец отчетного года лимиты бюджетных обязательств

|

1.2. Полнота, своевременность принятия и исполнения бюджетных обязательств, %

|

1.3. Равномерность расходов, %

|

1.4. Количество аннулированных отрицательных расходных расписаний, ед.

|

1.5. Отклонение плановых и фактических показателей при кассовом планировании

|

1.6. Нарушение порядка составления, утверждения и ведения смет

|

1.7. Качество подготовки обоснований плановых сметных назначений при формировании проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период

|

2.1. Эффективность управления кредиторской задолженностью по расходам

|

2.2. Эффективность управления дебиторской задолженностью по расходам

|

2.3. Дебиторская задолженность по доходам бюджета

|

3.1. Наличие нарушений по результатам аудиторских мероприятий по технологическим процессам ФНС России "Управление финансами" и "Управление Федеральным недвижимым имуществом", ведомственного контроля за соблюдением законодательства Российской Федерации и иных нормативных правовых актов о контрактной системе в сфере закупок, проводимых в отношении ТНО и ФКУ "Налог-Сервис" ФНС России, в случае их проведения в отчетном году, ед.

|

4.1. Доля неоплаченных исполнительных документов на конец отчетного периода, %

|

4.2. Количество неисполненных исполнительных документов, по которым Федеральным казначейством представлены уведомления о приостановлении операций в отчетном периоде, ед.

|

5.1. По территориальным органам ФНС России

|

5.2. По федеральным казенным учреждениям

|

||||||||||||||

|

1.1.1. Наличие неисполненных лимитов бюджетных обязательств, тыс. руб.

|

1.1.2. Доля неисполненных лимитов бюджетных обязательств, %

|

2.1.1. Наличие кредиторской задолженности по расчетам с поставщиками и подрядчиками по состоянию на 1 января года, следующего за отчетным, тыс. руб.

|

2.1.2. Наличие просроченной кредиторской задолженности по расчетам с поставщиками и подрядчиками по состоянию на 1 января года, следующего за отчетным, тыс. руб.

|

2.2.1. Темп роста (снижения) дебиторской задолженности, рост, в раз снижение, на %

|

2.2.1.1. Темп роста (снижения) дебиторской задолженности по расчетам с поставщиками и подрядчиками по выданным авансам, рост, в раз снижение, на %

|

2.2.2. Объем просроченной дебиторской задолженности по состоянию на 1 число месяца, следующего за отчетным кварталом, по отношению к дебиторской задолженности по состоянию на 1 число месяца за соответствующий отчетный период прошлого года, %

|

2.2.2.1. Объем просроченной дебиторской задолженности по расчетам с поставщиками и подрядчиками по выданным авансам по состоянию на 1 число месяца, следующего за отчетным кварталом, по отношению к дебиторской задолженности по состоянию на 1 число месяца за соответствующий отчетный период прошлого года, %

|

2.2.2.2. Темп роста (снижения) просроченной дебиторской задолженности, рост, в раз снижение, на %

|

2.3.1. Качество управления просроченной дебиторской задолженности по платежам в бюджет, %

|

2.3.2. Эффективность управления дебиторской задолженности по доходам, %

|

5.1.1. Поступление налогов и сборов на 1 руб. затрат на содержание налогового органа, руб.

|

5.1.2. Динамика поступления налогов и сборов на 1 руб. затрат на содержание налогового органа

|

5.1.3. Затраты на обеспечение поступления 100 руб. налогов и сборов, руб.

|

5.1.4. Динамика затрат на обеспечение поступления 100 руб. налогов и сборов

|

5.1.5. Качество подготовки документов, подлежащих централизованной обработке

|

5.2.1. По ФКУ "Налог-Сервис" ФНС России

|

||||||||||||

|

наличие - 1,

отсутствие - 0

|

со знаком "+" - рост, "-" - снижение, руб.

|

со знаком "-" - снижение, "+" - рост, руб.

|

5.1.5.1. Количество листов налоговой и бухгалтерской отчетности, возвращенных филиалами ФКУ "Налог-Сервис" ФНС России налоговым органам, ед.

|

5.1.5.2. Относительная величина возвращенных филиалами ФКУ "Налог-Сервис" ФНС России налоговым органам листов налоговой и бухгалтерской отчетности, %

|

5.2.1.1. Выполнение плана по количеству обработанных (загруженных в базу данных) листов документов налоговой и бухгалтерской отчетности, %

|

|||||||||||||||||||||||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

21

|

22

|

23

|

24

|

25

|

26

|

27

|

28

|

29

|

|

Территориальные органы ФНС России

|

||||||||||||||||||||||||||||

|

Центральный федеральный округ

|

||||||||||||||||||||||||||||

|

31

|

УФНС России по Белгородской области

|

x

|

||||||||||||||||||||||||||

|

32

|

УФНС России по Брянской области

|

x

|

||||||||||||||||||||||||||

|

33

|

УФНС России по Владимирской области

|

x

|

||||||||||||||||||||||||||

|

36

|

УФНС России по Воронежской области

|

x

|

||||||||||||||||||||||||||

|

37

|

УФНС России по Ивановской области

|

x

|

||||||||||||||||||||||||||

|

40

|

УФНС России по Калужской области

|

x

|

||||||||||||||||||||||||||

|

44

|

УФНС России по Костромской области

|

x

|

||||||||||||||||||||||||||

|

46

|

УФНС России по Курской области

|

x

|

||||||||||||||||||||||||||

|

48

|

УФНС России по Липецкой области

|

x

|

||||||||||||||||||||||||||

|

50

|

УФНС России по Московской области

|

x

|

||||||||||||||||||||||||||

|

57

|

УФНС России по Орловской области

|

x

|

||||||||||||||||||||||||||

|

62

|

УФНС России по Рязанской области

|

x

|

||||||||||||||||||||||||||

|

67

|

УФНС России по Смоленской области

|

x

|

||||||||||||||||||||||||||

|

68

|

УФНС России по Тамбовской области

|

x

|

||||||||||||||||||||||||||

|

69

|

УФНС России по Тверской области

|

x

|

||||||||||||||||||||||||||

|

71

|

УФНС России по Тульской области

|

x

|

||||||||||||||||||||||||||

|

76

|

УФНС России по Ярославской области

|

x

|

||||||||||||||||||||||||||

|

77

|

УФНС России по г. Москве

|

x

|

||||||||||||||||||||||||||

|

Северо-Западный федеральный округ

|

||||||||||||||||||||||||||||

|

10

|

УФНС России по Республике Карелия

|

x

|

||||||||||||||||||||||||||

|

11

|

УФНС России по Республике Коми

|

x

|

||||||||||||||||||||||||||

|

29

|

УФНС России по Архангельской области и Ненецкому АО

|

x

|

||||||||||||||||||||||||||

|

35

|

УФНС России по Вологодской области

|

x

|

||||||||||||||||||||||||||

|

39

|

УФНС России по Калининградской области

|

x

|

||||||||||||||||||||||||||

|

47

|

УФНС России по Ленинградской области

|

x

|

||||||||||||||||||||||||||

|

51

|

УФНС России по Мурманской области

|

x

|

||||||||||||||||||||||||||

|

53

|

УФНС России по Новгородской области

|

x

|

||||||||||||||||||||||||||

|

60

|

УФНС России по Псковской области

|

x

|

||||||||||||||||||||||||||

|

78

|

УФНС России по Санкт-Петербургу

|

x

|

||||||||||||||||||||||||||

|

Южный федеральный округ

|

||||||||||||||||||||||||||||

|

1

|

УФНС России по Республике Адыгея

|

x

|

||||||||||||||||||||||||||

|

8

|

УФНС России по Республике Калмыкия

|

x

|

||||||||||||||||||||||||||

|

23

|

УФНС России по Краснодарскому краю

|

x

|

||||||||||||||||||||||||||

|

30

|

УФНС России по Астраханской области

|

x

|

||||||||||||||||||||||||||

|

34

|

УФНС России по Волгоградской области

|

x

|

||||||||||||||||||||||||||

|

61

|

УФНС России по Ростовской области

|

x

|

||||||||||||||||||||||||||

|

Северо-Кавказский федеральный округ

|

||||||||||||||||||||||||||||

|

5

|

УФНС России по Республике Дагестан

|

x

|

||||||||||||||||||||||||||

|

6

|

УФНС России по Республике Ингушетия

|

x

|

||||||||||||||||||||||||||

|

7

|

УФНС России по Кабардино-Балкарской Республике

|

x

|

||||||||||||||||||||||||||

|

9

|

УФНС России по Карачаево-Черкесской Республике

|

x

|

||||||||||||||||||||||||||

|

15

|

УФНС России по Республике Северная Осетия - Алания

|

x

|

||||||||||||||||||||||||||

|

20

|

УФНС России по Чеченской Республике

|

x

|

||||||||||||||||||||||||||

|

26

|

УФНС России по Ставропольскому краю

|

x

|

||||||||||||||||||||||||||

|

Приволжский федеральный округ

|

||||||||||||||||||||||||||||

|

2

|

УФНС России по Республике Башкортостан

|

x

|

||||||||||||||||||||||||||

|

12

|

УФНС России по Республике Марий Эл

|

x

|

||||||||||||||||||||||||||

|

13

|

УФНС России по Республике Мордовия

|

x

|

||||||||||||||||||||||||||

|

16

|

УФНС России по Республике Татарстан

|

x

|

||||||||||||||||||||||||||

|

18

|

УФНС России по Удмуртской Республике

|

x

|

||||||||||||||||||||||||||

|

21

|

УФНС России по Чувашской Республике

|

x

|

||||||||||||||||||||||||||

|

43

|

УФНС России по Кировской области

|

x

|

||||||||||||||||||||||||||

|

52

|

УФНС России по Нижегородской области

|

x

|

||||||||||||||||||||||||||

|

56

|

УФНС России по Оренбургской области

|

x

|

||||||||||||||||||||||||||

|

58

|

УФНС России по Пензенской области

|

x

|

||||||||||||||||||||||||||

|

59

|

УФНС России по Пермскому краю

|

x

|

||||||||||||||||||||||||||

|

63

|

УФНС России по Самарской области

|

x

|

||||||||||||||||||||||||||

|

64

|

УФНС России по Саратовской области

|

x

|

||||||||||||||||||||||||||

|

73

|

УФНС России по Ульяновской области

|

|||||||||||||||||||||||||||

|

Уральский федеральный округ

|

||||||||||||||||||||||||||||

|

45

|

УФНС России по Курганской области

|

x

|

||||||||||||||||||||||||||

|

66

|

УФНС России по Свердловской области

|

x

|

||||||||||||||||||||||||||

|

72

|

УФНС России по Тюменской области

|

x

|

||||||||||||||||||||||||||

|

74

|

УФНС России по Челябинской области

|

x

|

||||||||||||||||||||||||||

|

86

|

УФНС России по Ханты-Мансийскому АО - Югра

|

x

|

||||||||||||||||||||||||||

|

89

|

УФНС России по Ямало-Ненецкому АО

|

x

|

||||||||||||||||||||||||||

|

Сибирский федеральный округ

|

||||||||||||||||||||||||||||

|

3

|

УФНС России по Республике Бурятия

|

x

|

||||||||||||||||||||||||||

|

4

|

УФНС России по Республике Алтай

|

x

|

||||||||||||||||||||||||||

|

17

|

УФНС России по Республике Тыва

|

x

|

||||||||||||||||||||||||||

|

19

|

УФНС России по Республике Хакасия

|

x

|

||||||||||||||||||||||||||

|

22

|

УФНС России по Алтайскому краю

|

x

|

||||||||||||||||||||||||||

|

24

|

УФНС России по Красноярскому краю

|

x

|

||||||||||||||||||||||||||

|

38

|

УФНС России по Иркутской области

|

x

|

||||||||||||||||||||||||||

|

42

|

УФНС России по Кемеровской области

|

x

|

||||||||||||||||||||||||||

|

54

|

УФНС России по Новосибирской области

|

x

|

||||||||||||||||||||||||||

|

55

|

УФНС России по Омской области

|

x

|

||||||||||||||||||||||||||

|

70

|

УФНС России по Томской области

|

x

|

||||||||||||||||||||||||||

|

75

|

УФНС России по Забайкальскому краю

|

x

|

||||||||||||||||||||||||||

|

Дальневосточный федеральный округ

|

||||||||||||||||||||||||||||

|

14

|

УФНС России по Республике Саха (Якутия)

|

x

|

||||||||||||||||||||||||||

|

25

|

УФНС России по Приморскому краю

|

x

|

||||||||||||||||||||||||||

|

27

|

УФНС России по Хабаровскому краю

|

x

|

||||||||||||||||||||||||||

|

28

|

УФНС России по Амурской области

|

x

|

||||||||||||||||||||||||||

|

41

|

УФНС России по Камчатскому краю

|

x

|

||||||||||||||||||||||||||

|

49

|

УФНС России по Магаданской области

|

x

|

||||||||||||||||||||||||||

|

65

|

УФНС России по Сахалинской области

|

x

|

||||||||||||||||||||||||||

|

79

|

УФНС России по Еврейской АО

|

x

|

||||||||||||||||||||||||||

|

87

|

УФНС России по Чукотскому АО

|

x

|

||||||||||||||||||||||||||

|

МИ ФНС России

|

||||||||||||||||||||||||||||

|

91

|

МИ ФНС России по крупнейшим налогоплательщикам N 1

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||

|

92

|

МИ ФНС России по крупнейшим налогоплательщикам N 3

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||

|

93

|

МИ ФНС России по крупнейшим налогоплательщикам N 2

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||

|

106

|

МИ ФНС России по крупнейшим налогоплательщикам N 4

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||

|

107

|

МИ ФНС России по крупнейшим налогоплательщикам N 5

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||

|

108

|

МИ ФНС России по крупнейшим налогоплательщикам N 6

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||

|

109

|

МИ ФНС России по крупнейшим налогоплательщикам N 7

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||

|

119

|

МИ ФНС России по крупнейшим налогоплательщикам N 9

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||

|

140

|

МИ ФНС России по крупнейшим налогоплательщикам N 10

|

x

|

x

|

x

|

x

|

|||||||||||||||||||||||

|

110

|

МИ ФНС России по Центральному федеральному округу

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||

|

111

|

МИ ФНС России по Северо-Западному федеральному округу

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||

|

112

|

МИ ФНС России по Южному федеральному округу

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||

|

126

|

МИ ФНС России по Северо-Кавказскому федеральному округу

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||

|

113

|

МИ ФНС России по Приволжскому федеральному округу

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||

|

114

|

МИ ФНС России по Уральскому федеральному округу

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||

|

115

|

МИ ФНС России по Сибирскому федеральному округу

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||

|

116

|

МИ ФНС России по Дальневосточному федеральному округу

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||

|

117

|

МИ ФНС России по ЦОД

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||

|

137

|

МИ ФНС России по ЦОД N 2

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||

|

139

|

МИ ФНС России по ЦОД N 4

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||

|

138

|

МИ ФНС России по управлению долгом

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||

|

127

|

МИ ФНС России по ценам

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||

|

120

|

МИ ФНС России по камеральному контролю

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

|||||||||||||||||||

|

Федеральные казенные учреждения, находящиеся в ведении ФНС России

|

||||||||||||||||||||||||||||

|

101

|

ФКУ "Налог-Сервис" ФНС России

|

x

|

x

|

x

|

x

|

x

|

x

|

x

|

||||||||||||||||||||