См. Документы Федеральной антимонопольной службы

ФЕДЕРАЛЬНАЯ АНТИМОНОПОЛЬНАЯ СЛУЖБА

ПРИКАЗ

от 30 сентября 2015 г. N 900/15

ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ УКАЗАНИЙ

ПО УСТАНОВЛЕНИЮ ЦЕН (ТАРИФОВ) И (ИЛИ) ПРЕДЕЛЬНЫХ

(МИНИМАЛЬНЫХ И (ИЛИ) МАКСИМАЛЬНЫХ) УРОВНЕЙ ЦЕН (ТАРИФОВ)

НА ЭЛЕКТРИЧЕСКУЮ ЭНЕРГИЮ (МОЩНОСТЬ), ПРОИЗВЕДЕННУЮ

НА ФУНКЦИОНИРУЮЩИХ НА ОСНОВЕ ИСПОЛЬЗОВАНИЯ ВОЗОБНОВЛЯЕМЫХ

ИСТОЧНИКОВ ЭНЕРГИИ КВАЛИФИЦИРОВАННЫХ ГЕНЕРИРУЮЩИХ

ОБЪЕКТАХ И ПРИОБРЕТАЕМУЮ В ЦЕЛЯХ КОМПЕНСАЦИИ

ПОТЕРЬ В ЭЛЕКТРИЧЕСКИХ СЕТЯХ

В соответствии с Федеральным законом от 26 марта 2003 года N 35-ФЗ "Об электроэнергетике" (Собрание законодательства Российской Федерации, 2003, N 13, ст. 1177; 2004, N 35, ст. 3607; 2005, N 1 (часть 1), ст. 37; 2006, N 52 (часть 1), ст. 5498; 2007, N 45, ст. 5427; 2008, N 29 (часть 1), ст. 3418; N 52 (часть 1), ст. 6236; 2009, N 48, ст. 5711; 2010, N 11, ст. 1175; N 31, ст. 4156, ст. 4157, ст. 4158, ст. 4160; 2011, N 1, ст. 13; N 7, ст. 905; N 11, ст. 1502; N 23, ст. 3263; N 30 (часть 1), ст. 4590, ст. 4596; N 50, ст. 7336, ст. 7343; 2012, N 26, ст. 3446; N 27, ст. 3587; N 53 (часть 1), ст. 7616; 2013, N 14, ст. 1643; N 45, ст. 5797; N 48, ст. 6165; 2014, N 16, ст. 1840; N 30 (часть 1), ст. 4218; N 42, ст. 5615; 2015, N 1 (часть 1), ст. 19), Положением о Федеральной антимонопольной службе, утвержденным постановлением Правительства Российской Федерации от 30 июня 2004 года N 331 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3259; 2006, N 45, ст. 4706; 2006, N 49 (2 ч.), ст. 5223; 2007, N 7, ст. 903; 2008, N 13, ст. 1316; 2008, N 44, ст. 5089; 2008, N 46, ст. 5337; 2009, N 3, ст. 378; 2009, N 2, ст. 248; 2009, N 39, ст. 4613; 2010, N 9, ст. 960; 2010, N 25, ст. 3181; 2010, N 26, ст. 3350; 2012, N 39, ст. 5283; 2012, N 52, ст. 7518; 2013, N 35, ст. 4514; 2013, N 36, ст. 4578; 2013, N 45, ст. 5822; 2014, N 35, ст. 4774; 2015, N 1 (часть II), ст. 279; 2015, N 10, ст. 1543); постановлением Правительства Российской Федерации от 29 декабря 2011 года N 1178 "О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике" (Собрание законодательства Российской Федерации, 2012, N 4, ст. 504; N 16, ст. 1883; N 20, ст. 2539; N 23, ст. 2647; N 22, ст. 2817; N 26, ст. 3337; N 27, ст. 3602; N 31, ст. 4216, ст. 4234; N 35, ст. 4528; N 44, ст. 5754; N 47, ст. 6105; 2014, N 2 (часть 1), ст. 89, ст. 131; N 8, ст. 813; N 9, ст. 919; N 11, ст. 1156; N 23, ст. 2994; N 25, ст. 3311, N 28, ст. 4050; N 32, ст. 4521; N 33, ст. 4596; N 34, ст. 4659, ст. 4677; N 35, ст. 4769; N 44, ст. 6078; N 50, ст. 7094; 2015, N 1 (часть 2), ст. 259; N 2, ст. 474, ст. 477, N 5, ст. 827; N 8, ст. 1167; N 9, ст. 1324; N 10, ст. 1541; официальный интернет-портал правовой информации http://www.pravo.gov.ru, 17.02.2015, 0001201502170010), постановлением Правительства Российской Федерации от 23 января 2015 года N 47 "О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам стимулирования использования возобновляемых источников энергии на розничных рынках электрической энергии", приказываю:

1. Утвердить Методические указания по установлению цен (тарифов) и (или) предельных (минимальных и (или) максимальных) уровней цен (тарифов) на электрическую энергию (мощность), произведенную на функционирующих на основе использования возобновляемых источников энергии квалифицированных генерирующих объектах и приобретаемую в целях компенсации потерь в электрических сетях, согласно приложению к настоящему приказу.

2. Настоящий приказ вступает в силу в установленном порядке.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя ФАС России А.Н. Голомолзина.

Руководитель

И.Ю.АРТЕМЬЕВ

Приложение

к приказу ФАС России

от 30 сентября 2015 г. N 900/15

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ПО УСТАНОВЛЕНИЮ ЦЕН (ТАРИФОВ) И (ИЛИ) ПРЕДЕЛЬНЫХ

(МИНИМАЛЬНЫХ И (ИЛИ) МАКСИМАЛЬНЫХ) УРОВНЕЙ ЦЕН (ТАРИФОВ)

НА ЭЛЕКТРИЧЕСКУЮ ЭНЕРГИЮ (МОЩНОСТЬ), ПРОИЗВЕДЕННУЮ

НА ФУНКЦИОНИРУЮЩИХ НА ОСНОВЕ ИСПОЛЬЗОВАНИЯ ВОЗОБНОВЛЯЕМЫХ

ИСТОЧНИКОВ ЭНЕРГИИ КВАЛИФИЦИРОВАННЫХ ГЕНЕРИРУЮЩИХ

ОБЪЕКТАХ И ПРИОБРЕТАЕМУЮ В ЦЕЛЯХ КОМПЕНСАЦИИ

ПОТЕРЬ В ЭЛЕКТРИЧЕСКИХ СЕТЯХ

I. Общие положения

1. Настоящие Методические указания по установлению цен (тарифов) и (или) предельных (минимальных и (или) максимальных) уровней цен (тарифов) на электрическую энергию (мощность), произведенную на функционирующих на основе использования возобновляемых источников энергии квалифицированных генерирующих объектах и приобретаемую в целях компенсации потерь в электрических сетях (далее - Методические указания) разработаны в соответствии с Федеральным законом от 26 марта 2003 г. N 35-ФЗ "Об электроэнергетике", "Основами ценообразования в области регулируемых цен (тарифов) в электроэнергетике" (далее - Основы ценообразования) и "Правилами государственного регулирования (пересмотра, применения) цен (тарифов) в электроэнергетике" (далее - Правила регулирования), утвержденными постановлением Правительства Российской Федерации от 29 декабря 2011 г. N 1178 "О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике", постановлением Правительства Российской Федерации от 23 января 2015 г. N 47 "О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам стимулирования использования возобновляемых источников энергии на розничных рынках электрической энергии".

1.1. Понятия, используемые в настоящих Методических указаниях, соответствуют определениям, данным в Федеральном законе от 26 марта 2003 г. N 35-ФЗ "Об электроэнергетике", постановлении Правительства Российской Федерации от 29 декабря 2011 г. N 1178 "О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике", Основных положениях функционирования розничных рынков электрической энергии, утвержденным постановлением Правительства Российской Федерации от 4 мая 2012 г. N 442 "О функционировании розничных рынков электрической энергии, полном и (или) частичном ограничении режима потребления электрической энергии" (Собрание законодательства Российской Федерации, 2012, N 23, ст. 3008; 2013, N 1, ст. 45, ст. 68; N 5, ст. 407; N 31, ст. 4226; N 32, ст. 4309; N 35, ст. 4523, ст. 4528; 2014; N 7, ст. 689; N 32, ст. 4521; N 33, ст. 4596; 2015, N 5, ст. 827; N 10, ст. 1540, ст. 1541; N 11, ст. 1607; N 23, ст. 3312; N 28, ст. 4244; N 37, ст. 5153; 2016, N 9, ст. 1266; N 22, ст. 3212; N 42, ст. 5942; N 44, ст. 6135; N 51, ст. 7372; 2017, N 1 (часть I), ст. 178; N 2 (часть I), ст. 338; N 8, ст. 1230; N 20, ст. 2927; N 21, ст. 3009; N 23, ст. 3323; N 29, ст. 4372; N 31 (часть II), ст. 4923; N 32, ст. 5077; N 36, ст. 5441; N 45, ст. 6674; N 47, ст. 6987, ст. 6997), постановлении Правительства Российской Федерации от 23 января 2015 г. N 47 "О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам стимулирования использования возобновляемых источников энергии на розничных рынках электрической энергии".

2. Методические указания предназначены для использования органами исполнительной власти субъектов Российской Федерации в области государственного регулирования тарифов (далее - регулирующие органы), а также производителями электрической энергии (мощности) на розничных рынках электрической энергии, осуществляющими производство электрической энергии (мощности) (далее - производители) на квалифицированных генерирующих объектах, функционирующих на основе использования возобновляемых источников энергии (далее - квалифицированный генерирующий объект ВИЭ), для расчета долгосрочных цен (тарифов) и (или) предельных (минимальных и (или) максимальных) уровней цен (тарифов) на электрическую энергию (мощность), произведенную на квалифицированных генерирующих объектах ВИЭ и приобретаемую в целях компенсации потерь в электрических сетях, а также для расчета долгосрочных цен (тарифов) на электрическую энергию, произведенную на квалифицированных генерирующих объектах ВИЭ, функционирующих в технологически изолированных территориальных электроэнергетических системах или на территориях, технологически не связанных с Единой энергетической системой России и технологически изолированными территориальными электроэнергетическими системами (далее - долгосрочные цены (тарифы)):

1) методом долгосрочной индексации необходимой валовой выручки в случае установления долгосрочных цен (тарифов) на электрическую энергию (мощность), произведенную на квалифицированных генерирующих объектах ВИЭ, впервые включенных в схему и программу развития субъектов Российской Федерации до 1 мая 2021 г. (за исключением квалифицированных генерирующих объектов ВИЭ, отобранных по результатам конкурсных отборов проектов, проведенных в соответствии с Правилами разработки схем и программ развития электроэнергетики, утвержденными постановлением Правительства Российской Федерации от 17.10.2009 N 823 (Собрание законодательства Российской Федерации, 2009, N 43, ст. 5073; 2020, N 36, ст. 5617), после 31 декабря 2020 г.), приобретаемую в целях компенсации потерь в электрических сетях, а также для расчета долгосрочных цен (тарифов) на электрическую энергию, произведенную на квалифицированных генерирующих объектах ВИЭ, функционирующих в технологически изолированных территориальных электроэнергетических системах или на территориях, технологически не связанных с Единой энергетической системой России и технологически изолированными территориальными энергетическими системами;

2) методом экономически обоснованных расходов (затрат) в случае установления цен (тарифов) на электрическую энергию (мощность), произведенную на квалифицированных генерирующих объектах ВИЭ на территории неценовых зон оптового рынка электрической энергии и мощности и приобретаемую в целях компенсации потерь в электрических сетях, по истечении срока возврата инвестированного капитала, за исключением случаев, указанных в подпункте 1 настоящего пункта;

3) в случае установления цен (тарифов) на электрическую энергию (мощность), произведенную на квалифицированных генерирующих объектах ВИЭ на территории ценовых зон оптового рынка электрической энергии и мощности, за исключением случаев, предусмотренных подпунктом 1 настоящего пункта, органы исполнительной власти субъектов Российской Федерации в области государственного регулирования тарифов устанавливают в отношении квалифицированных генерирующих объектов цены (тарифы) на электрическую энергию (мощность), произведенную на квалифицированном генерирующем объекте и приобретаемую в целях компенсации потерь в электрических сетях, на уровне одного рубля за мегаватт-час.

3. Методические указания определяют порядок формирования необходимой валовой выручки, принимаемой к расчету при установлении долгосрочных цен (тарифов), и включают в себя правила расчета нормы доходности инвестированного капитала, правила определения размера инвестированного капитала и ведения его учета, а также правила определения долгосрочных параметров регулирования.

4. При применении метода долгосрочной индексации необходимой валовой выручки долгосрочные цены (тарифы) устанавливаются на основе долгосрочных параметров регулирования, отдельно на каждый расчетный период регулирования в течение долгосрочного периода регулирования.

5. Для производителя, для которого производство электрической энергии на генерирующих объектах ВИЭ (также - регулируемая деятельность) не является основным видом деятельности, распределение косвенных расходов между производством и иными видами деятельности по решению регулирующего органа производится в соответствии с одним из нижеследующих методов:

- согласно учетной политике, принятой производителем;

- пропорционально прямым расходам.

II. Расчет необходимой валовой выручки методом долгосрочной

индексации необходимой валовой выручки

6. Расчет долгосрочной цены (тарифа) методом долгосрочной индексации необходимой валовой выручки осуществляется на основании следующих долгосрочных параметров регулирования:

- базовый размер инвестированного капитала;

- размер приведенного инвестированного капитала;

- базовый уровень доходности долгосрочных государственных обязательств;

- базовый уровень нормы доходности капитала, инвестированного в квалифицированный генерирующий объект ВИЭ;

- срок возврата инвестированного капитала.

7. На основе долгосрочных параметров регулирования и планируемых значений параметров расчета цен (тарифов), определяемых на долгосрочный период регулирования, регулирующие органы рассчитывают необходимую валовую выручку производителя отдельно на каждый год долгосрочного периода регулирования.

Необходимая валовая выручка, используемая при установлении долгосрочной цены (тарифа) на долгосрочный период регулирования, рассчитывается по формуле:

где:

i - номер расчетного года периода регулирования, i = 1, 2, 3...

- необходимая валовая выручка, определяемая при установлении долгосрочной цены (тарифа) на год i;

- необходимая валовая выручка, определяемая при установлении долгосрочной цены (тарифа) на год i;

Рi - расходы, связанные с производством и реализацией продукции (услуг), определяемые на год i долгосрочного периода регулирования в соответствии с пунктом 9 Методических указаний (тыс. руб.);

ВКi возврат инвестированного капитала, определяемый на год i долгосрочного периода регулирования в соответствии с пунктом 12 Методических указаний (тыс. руб.);

ДКi - доход на инвестированный капитал, определяемый на год i долгосрочного периода регулирования в соответствии с пунктом 13 Методических указаний (тыс. руб.);

Вi - расходы i-го года долгосрочного периода регулирования, связанные с компенсацией незапланированных расходов (со знаком "плюс") или полученного избытка (со знаком "минус"), выявленных по итогам последнего истекшего года долгосрочного периода регулирования, за который известны фактические значения параметров расчета тарифов.

Величина Вi определяется в соответствии с пунктом 15 Методических указаний.

8. Перед началом каждого года долгосрочного периода регулирования определяются планируемые значения параметров расчета цен (тарифов):

- индекс потребительских цен, определенный в соответствии с прогнозом социально-экономического развития Российской Федерации (далее - индекс потребительских цен).

В отсутствие одобренного прогноза социально-экономического развития Российской Федерации на очередной год долгосрочного периода регулирования в целях определения постоянных расходов применяются значения параметров прогноза социально-экономического развития Российской Федерации, соответствующие последнему году периода, на который был одобрен указанный прогноз;

- размер активов, определяемый регулирующими органами;

- величина переменных расходов;

- объем выработки электрической энергии, производимой генерирующими объектами ВИЭ.

9. Расходы Рi, связанные с производством и реализацией продукции (услуг), определяются каждый i год долгосрочного периода регулирования и рассчитываются по формуле (тыс. руб.):

Рi = ПОi + ПРi + НИi

где:

i - номер расчетного года периода регулирования, i = 1, 2, 3...

где,

ПОi - постоянные эксплуатационные расходы на каждый i год долгосрочного периода регулирования, включаемые в необходимую валовую выручку в объеме, определяемом регулирующими органами.

ПРi - переменные эксплуатационные расходы на год i долгосрочного периода регулирования, включаемые в необходимую валовую выручку в объеме, определяемом регулирующими органами (тыс. руб.).

НИi - налог на имущество на каждый i год долгосрочного периода регулирования, включаемый в необходимую валовую выручку в объеме, определяемом регулирующими органами в соответствии с Налоговым кодексом Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2020, N 31, ст. 5024) с учетом положений пункта 33(2) Основ ценообразования (тыс. руб.);

ПОi - определяются регулирующими органами по следующим формулам:

а) для квалифицированных генерирующих объектов ВИЭ, функционирующих в ценовых или неценовых зонах оптового рынка:

где,

n - число лет в периоде регулирования;

r - количество периодов регулирования;

ОР0r - базовый уровень фиксируемых расходов, установленный на каждый первый год r-долгосрочного периода регулирования в соответствии с пунктом 10 настоящих Методических указаний (тыс. руб.);

НРi - корректируемые расходы, включаемые в необходимую валовую выручку в объеме, определяемом регулирующими органами, в году i долгосрочного периода регулирования, устанавливаются в соответствии с пунктом 11 настоящих Методических указаний (тыс. руб.);

ИПЦj - индекс потребительских цен (далее - индекс потребительских цен), в соответствии с одобренным прогнозом социально-экономического развития Российской Федерации;

Умощнввод - установленная мощность квалифицированного генерирующего объекта ВИЭ (кВт);

ПостРпред - предельная величина постоянных эксплуатационных затрат на обслуживание 1 кВт установленной мощности, установленная как минимум из следующих величин (тыс. руб.):

предельной величины постоянных эксплуатационных затрат на обслуживание 1 кВт установленной мощности, установленный Правительством Российской Федерации для соответствующего вида квалифицированных генерирующих объектов ВИЭ, в отношении соответствующего календарного года ввода в эксплуатацию квалифицированного генерирующего объекта ВИЭ и диапазона установленной мощности, к которому относится квалифицированный генерирующий объект ВИЭ;

б) для квалифицированных генерирующих объектов ВИЭ, функционирующих в технологически изолированных территориальных электроэнергетических системах или на территориях, технологически не связанных с Единой энергетической системой России и технологически изолированными территориальными электроэнергетическими системами:

Уровень переменных эксплуатационных затрат ПРi (тыс. руб.), определяемый при установлении долгосрочных цен (тарифов) для квалифицированных генерирующих объектов ВИЭ, функционирующих в ценовых или неценовых зонах оптового рынка, на очередной i период регулирования, рассчитывается по формуле:

;

;

ПерРi - уровень переменных эксплуатационных затрат, на i год регулирования (тыс. руб.);

ПерРпред - предельная величина переменных эксплуатационных затрат на выработку 1 МВт ч произведенной электрической энергии (тыс. руб.), установленная как минимум из следующих величин:

ч произведенной электрической энергии (тыс. руб.), установленная как минимум из следующих величин:

предельной величины переменных эксплуатационных затрат, определенной по итогам конкурсного отбора проектов квалифицированных генерирующих объектов ВИЭ для соответствующего вида генерирующих объектов, проводимого в порядке, определенном постановлением Правительства Российской Федерации от 17 октября 2009 г. N 823 "О схемах и программах перспективного развития электроэнергетики" (Собрание законодательства РФ, 2009, N 43, ст. 5073; 2015, N 8, ст. 1175).

предельной величины переменных эксплуатационных затрат, установленный Правительством Российской Федерации для соответствующего вида квалифицированных генерирующих объектов ВИЭ, в отношении соответствующего календарного года ввода в эксплуатацию генерирующего объекта и диапазона установленной мощности, к которому относится генерирующий объект.

- объем полезного отпуска электрической энергии генерирующего объекта ВИЭ, (кВт*ч).

- объем полезного отпуска электрической энергии генерирующего объекта ВИЭ, (кВт*ч).

Для квалифицированных генерирующих объектов ВИЭ, функционирующих на основе использования энергии потоков вод, к переменным эксплуатационным затратам относятся затраты по плате за использование соответствующих водных объектов или их частей без забора (изъятия) водных ресурсов для целей производства электрической энергии за соответствующий период.

10. Уровень фиксированных расходов на первый (базовый) год каждого r-долгосрочного периода регулирования (ОР0r) устанавливается регулирующими органами методом экономически обоснованных расходов (затрат), при этом учитываются следующие статьи расходов (затрат):

1) покупная электрическая энергия, определяемая в соответствии с пунктом 22 Основ ценообразования;

2) ремонт основных средств, определяемый в соответствии с пунктом 25 Основ ценообразования;

3) оплата труда, определяемая в соответствии с пунктом 26 Основ ценообразования;

4) другие расходы, связанные с производством и (или) реализацией продукции, а именно:

4.1) экологический контроль производственных факторов на объекте;

4.2) страхование гражданской ответственности владельца ГЭС, страхование опасного объекта (при необходимости), страхование имущественных рисков;

4.3) расходные материалы на производственные нужды объекта;

4.4) расходные материалы на хозяйственные нужды объекта;

4.5) услуги связи и передачи данных;

4.6) охрана объекта;

4.7) обслуживание автоматической информационно-измерительной системы коммерческого учета электроэнергии (АИИС КУЭ);

4.8) сервисное обслуживание основного производственного оборудования (услуги, не связанные с ремонтом, осуществляемые на основании программы сервисного обслуживания, рекомендованной производителем оборудования, в том числе с целью поддержания действия гарантии на оборудование);

4.9) организация мероприятий по профилактике и устранению чрезвычайных ситуаций на объекте;

4.10) услуги сторонних организаций по уборке территорий (вывоз мусора, расчистка снега и тому подобное);

4.11) общепроизводственные и общехозяйственные фиксируемые расходы, относимые на объект;

4.12) прочие фиксируемые работы, услуги и материальные затраты производственного характера.

11. Корректируемые расходы, определяемые методом экономически обоснованных расходов (затрат), соответственно для базового и i-го года долгосрочного периода регулирования, включают в себя:

1) расходы на аренду имущества, используемого для осуществления регулируемой деятельности в сфере электроэнергетики, определяемые в соответствии с абзацем 5 пункта 28 Основ ценообразования;

2) расходы, связанные с осуществлением коммерческого учета электроэнергии и расходы на оплату услуг организаций коммерческой инфраструктуры оптового рынка и Ассоциации "НП Совет рынка" при процедуре выдачи и погашении сертификатов, подтверждающих объем производства электрической энергии на основе использования возобновляемых источников энергии (сертификация);

3) оплату налогов на прибыль, и иных налогов (в соответствии с пунктами 20 и 28 Основ ценообразования), за исключением налога на имущество;

4) прочие расходы, учитываемые при установлении цен (тарифов) на i-й год долгосрочного периода регулирования, а именно:

4.1) коммунальные платежи (водоснабжение, водоотведение, теплоснабжение, обслуживание канализации);

4.2) общепроизводственные и общехозяйственные корректируемые расходы, относимые на объект;

4.3) прочие работы, услуги и материальные затраты производственного характера, не учтенные в других разделах корректируемые расходы.

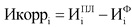

12. В необходимую валовую выручку производителя для квалифицированных генерирующих объектов ВИЭ на долгосрочный период регулирования включается возврат инвестированного капитала, рассчитываемый по следующей формуле:

ВКi - возврат инвестированного капитала, на i-год долгосрочного периода регулирования:

где:

ПИКi - приведенный инвестированный капитал, определяемый на начало расчетного года i долгосрочного периода регулирования в соответствии с главой V (правила определения размера инвестированного капитала и ведения его учета) Методических указаний (тыс. руб.).

СВК - срок возврата инвестированного капитала, определяемый в соответствии с пунктом 44 Методических указаний.

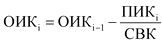

13. В необходимую валовую выручку производителя на i-год долгосрочного периода регулирования включается доход на инвестированный капитал ДКi (тыс. руб.), рассчитываемый по следующей формуле:

где

ОИКi - остаточная стоимость инвестированного капитала, определяемая на начало расчетного года i долгосрочного периода регулирования в соответствии с пунктом 38 Методических указаний (тыс. руб.);

НДi - норма доходности инвестированного капитала рассчитывается регулирующими органами перед каждым годом i долгосрочного периода регулирования по формуле пунктом 35 Методических указаний.

14. Корректировка необходимой валовой выручки проводится по итогам текущего года на основании фактических данных за истекший отчетный период текущего года долгосрочного периода регулирования.

Для целей корректировки по итогам текущего года индекс текущего года принимается равным i-1, фактические значения параметров расчета цен (тарифов) за год i-1 принимаются равными прогнозным годовым значениям, определяемым регулирующим органом на основании фактических данных за истекший отчетный период текущего (i-1) года.

15. Величина Вi определяется в соответствии со следующей формулой:

Вi - расходы i-го года долгосрочного периода регулирования, связанные с компенсацией незапланированных расходов (со знаком "плюс") или полученного избытка (со знаком "минус"), выявленных по итогам последнего истекшего года долгосрочного периода регулирования, за который известны фактические значения параметров расчета тарифов. Указанные расходы определяются следующим образом:

для первого года очередного долгосрочного периода регулирования:

для второго и последующих лет очередного долгосрочного периода регулирования:

где  - изменение корректируемых расходов исходя из фактических значений указанного параметра (тыс. руб.) определяется по следующей формуле:

- изменение корректируемых расходов исходя из фактических значений указанного параметра (тыс. руб.) определяется по следующей формуле:

где

- корректировка фиксированных расходов в связи с изменением фактических значений указанного параметра по результатам (r-2) долгосрочного периода регулирования, определяемого в (r-1) на (r) долгосрочный период регулирования (тыс. руб.);

- корректировка фиксированных расходов в связи с изменением фактических значений указанного параметра по результатам (r-2) долгосрочного периода регулирования, определяемого в (r-1) на (r) долгосрочный период регулирования (тыс. руб.);

,

,  - фактическая и плановая величина корректируемых расходов (за исключением расходов на финансирование капитальных вложений) (тыс. руб.).

- фактическая и плановая величина корректируемых расходов (за исключением расходов на финансирование капитальных вложений) (тыс. руб.).

16. Ежегодно в течение долгосрочного периода регулирования регулирующими органами производится корректировка величины переменных расходов с учетом:

отклонения фактического уровня переменных расходов от установленного уровня (с учетом документального подтверждения осуществления таких расходов);

изменения законодательства Российской Федерации, приводящего к изменению уровня расходов производителя.

При этом корректировка величины переменных расходов осуществляется с учетом исполнения решений судебных органов и (или) предписаний ФАС России и решений ФАС России по рассмотрению разногласий и (или) досудебного урегулирования споров.

III. Расчет необходимой валовой выручки методом

экономически обоснованных расходов (затрат) по истечении срока

возврата инвестированного капитала квалифицированного

генерирующего объекта ВИЭ

17. Необходимая валовая выручка (далее - НВВi) квалифицированных генерирующих объектов ВИЭ на i-й расчетный период регулирования, определяемая в соответствии с методом экономически обоснованных расходов, рассчитывается по следующей формуле:

(тыс. руб.)

(тыс. руб.)

где:

Р1,i - планируемые на i-й расчетный период регулирования расходы, уменьшающие налоговую базу налога на прибыль организаций (расходы, связанные с производством и реализацией продукции (услуг), и внереализационные расходы), тыс. руб.;

Р2,i - планируемые на i-й расчетный период регулирования расходы, не учитываемые при определении налоговой базы налога на прибыль (расходы, относимые на прибыль после налогообложения), определяемые в соответствии с Налоговым кодексом Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2001, N 49, ст. 4554; 2002, N 30, ст. 3027; 2003, N 46, ст. 4435; 2005, N 52, ст. 5581; 2007, N 31, ст. 4013; 2008, N 27, ст. 3126; 2009, N 48, ст. 5733; N 52, ст. 6444; 2012, N 49, ст. 6747; 2013, N 40, ст. 5038; 2014, N 14, ст. 1544; 2014, N 23, ст. 2930), тыс. руб.;

Нi - планируемая на i-й расчетный период регулирования величина налога на прибыль, определяемая в соответствии с Налоговым кодексом Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2001, N 49, ст. 4554; 2002, N 30, ст. 3027; 2003, N 46, ст. 4435; 2005, N 52, ст. 5581; 2007, N 31, ст. 4013; 2008, N 27, ст. 3126; 2009, N 48, ст. 5733; N 52, ст. 6444; 2012, N 49, ст. 6747; 2013, N 40, ст. 5038; 2014, N 14, ст. 1544; 2014, N 23, ст. 2930), тыс. руб.;

- величина, учитывающая экономически обоснованные расходы производителя (выпадающие доходы), подлежащие возмещению (со знаком "+") в i-м расчетном периоде регулирования, необоснованные расходы, подлежащие исключению из НВВ (со знаком "-") в i-м расчетном периоде регулирования, определяемые в соответствии с пунктом 10 Методических указаний.

- величина, учитывающая экономически обоснованные расходы производителя (выпадающие доходы), подлежащие возмещению (со знаком "+") в i-м расчетном периоде регулирования, необоснованные расходы, подлежащие исключению из НВВ (со знаком "-") в i-м расчетном периоде регулирования, определяемые в соответствии с пунктом 10 Методических указаний.

18. Расходы, связанные с производством и реализацией продукции (услуг) по регулируемым видам деятельности, определяются в соответствии с пунктом 18 Основ ценообразования.

19. Расходы, не учитываемые при определении налоговой базы налога на прибыль (относимые на прибыль после налогообложения), определяемые в соответствии с Налоговым кодексом Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2001, N 49, ст. 4554; 2002, N 30, ст. 3027; 2003, N 46, ст. 4435; 2005, N 52, ст. 5581; 2007, N 31, ст. 4013; 2008, N 27, ст. 3126; 2009, N 48, ст. 5733; N 52, ст. 6444; 2012, N 49, ст. 6747; 2013, N 40, ст. 5038; 2014, N 14, ст. 1544; 2014, N 23, ст. 2930), определяются в соответствии с пунктом 19 Основ ценообразования.

20 - 21. Утратили силу. - Приказ ФАС России от 15.03.2018 N 317/18.

22. При отсутствии нормативов по отдельным статьям расходов допускается использование в расчетах экспертных оценок, основанных на отчетных данных, а также иных обосновывающих необходимость осуществления расходов материалах, представляемых производителями.

23. Плановый на период регулирования размер постоянных эксплуатационных затрат (определяемых в соответствии с пунктом 9 Методических указаний) на обслуживание 1 кВт установленной мощности, за вычетом расходов на оплату налога на имущество производителей, учитываемый регулирующим органом при установлении долгосрочной цены (тарифа), не может превышать предельную величину постоянных эксплуатационных затрат на обслуживание 1 кВт установленной мощности, установленную Правительством Российской Федерации для соответствующего вида квалифицированных генерирующих объектов ВИЭ, в отношении соответствующего календарного года ввода в эксплуатацию квалифицированного генерирующего объекта ВИЭ и диапазона установленной мощности, к которому относится квалифицированный генерирующий объект ВИЭ.

Плановый на период регулирования размер переменных эксплуатационных затрат (определяемых в соответствии с пунктом 9 Методических указаний) на выработку 1 МВт·ч произведенной электрической энергии, учитываемый регулирующим органом при установлении долгосрочной цены (тарифа), не может превышать предельную величину переменных эксплуатационных затрат на выработку 1 МВт·ч произведенной электрической энергии, установленную Правительством Российской Федерации для соответствующего вида квалифицированных генерирующих объектов ВИЭ, в отношении соответствующего календарного года ввода в эксплуатацию квалифицированного генерирующего объекта ВИЭ и диапазона установленной мощности, к которому относится квалифицированный генерирующий объект ВИЭ.

IV. Расчет долгосрочной цены (тарифа)

24. Долгосрочные цены (тарифы) на электрическую энергию (мощность), произведенную на функционирующих квалифицированных генерирующих объектах ВИЭ, и приобретаемую в целях компенсации потерь в электрических сетях устанавливаются как:

- одноставочная цена (тариф), включающая в себя стоимость поставки 1 мегаватт-часа электрической энергии с учетом стоимости мощности;

абзацы третий - восьмой утратили силу. - Приказ ФАС России от 29.09.2020 N 918/20.

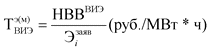

Экономически обоснованная одноставочная цена (тариф), включающая в себя стоимость поставки 1 мегаватт-часа электрической энергии с учетом стоимости мощности, поставляемой на розничные рынки от квалифицированного генерирующего объекта ВИЭ ( ), рассчитывается по формуле:

), рассчитывается по формуле:

.

.

Для расчета объема выработки электрической энергии, в отношении которого устанавливается такая долгосрочная цена (тариф), должна быть использована наибольшая величина из величины нормативного индикатора коэффициента использования установленной мощности (КоэффКИУМ) и величины проектного индикатора коэффициента использования установленной мощности (КоэффПИ) для соответствующего квалифицированного генерирующего объекта ВИЭ.

(кВт*ч)

(кВт*ч)

где:

НВВВИЭ - необходимая валовая выручка на производство электрической энергии квалифицированного генерирующего объекта ВИЭ (млн. руб.);

- объем полезного отпуска электрической энергии квалифицированного генерирующего объекта ВИЭ в i-году регулирования (кВт*ч);

- объем полезного отпуска электрической энергии квалифицированного генерирующего объекта ВИЭ в i-году регулирования (кВт*ч);

i - год регулирования;

КоэффКИУМ - индикаторы коэффициента использования установленной мощности;

ЧЧi - число часов в i-м году, равное 8784 для високосных лет и 8760 для других лет;

Умощнввод - установленная мощность квалифицированного генерирующего объекта ВИЭ (кВт);

абзацы двадцатый - двадцать второй утратили силу. - Приказ ФАС России от 29.09.2020 N 918/20.

Для квалифицированных генерирующих объектов ВИЭ устанавливаются следующие нормативные индикаторы коэффициента использования установленной мощности КоэффКИУМ:

0,14 - в отношении генерирующих объектов солнечной генерации независимо от величины установленной мощности;

0,27 - в отношении генерирующих объектов ветровой генерации независимо от величины установленной мощности;

0,38 - в отношении генерирующих объектов гидрогенерации независимо от величины установленной мощности;

0,5 - в отношении генерирующих объектов на основе использования биомассы независимо от величины установленной мощности;

0,65 - в отношении генерирующих объектов на основе использования биогаза независимо от величины установленной мощности;

0,65 - в отношении генерирующих объектов на основе использования газа, выделяемого отходами производства и потребления на свалках таких отходов, независимо от величины установленной мощности.

V. Правила определения размера инвестированного капитала

и ведения его учета

25. Размер инвестированного капитала устанавливается на начало первого долгосрочного периода регулирования в соответствии с правилами определения размера инвестированного капитала и ведения его учета, предусмотренными настоящими Методическими указаниями.

Абзац утратил силу. - Приказ ФАС России от 15.03.2018 N 317/18.

26. Инвестированный капитал включает в себя заемный и собственный капитал. Собственный капитал включает в себя капитал, использованный производителем для создания активов, необходимых для осуществления регулируемой деятельности, за вычетом заемного капитала. Заемный капитал включает в себя обязательства производителя перед кредиторами со сроком действия не менее чем один год. Доля заемного и собственного капитала определяется как отношение величины заемного и собственного капитала, соответственно, к величине инвестированного капитала.

27. Приведенная стоимость инвестированного капитала производителя определяется на начало первого и последующих лет долгосрочного периода регулирования как стоимость капитала, инвестированного и использованного для создания квалифицированного генерирующего объекта ВИЭ, применяемого для осуществления деятельности по производству и продаже возобновляемой электрической энергии (мощности). По согласованию с регулирующими органами при расчете скорректированной стоимости приведенного инвестированного капитала могут учитываться обязательства, возникшие в результате реализации согласованной регулирующими органами дополнительной инвестиционной программы, осуществляемой производителем после ввода в эксплуатацию и квалификации генерирующего объекта ВИЭ.

28. Учет размера приведенного инвестированного капитала производителя, утвержденного регулирующей организацией на начало первого долгосрочного периода регулирования, ведется раздельно от учета базы инвестированного капитала, сформированной после начала первого долгосрочного периода регулирования.

29. Приведенная стоимость инвестированного капитала производителя учитывается по первоначальной и остаточной стоимости и определяется на начало каждого года долгосрочного периода регулирования как изменение с первого года регулирования стоимости активов в эксплуатации, необходимых для осуществления деятельности по производству и продаже электрической энергии (мощности).

30. База инвестированного капитала ведется в отношении каждого квалифицированного генерирующего объекта ВИЭ, применяемого для осуществления деятельности по производству и продаже электрической энергии (мощности).

31. Остаточная стоимость приведенного инвестированного капитала производителя на начало второго и последующих лет долгосрочного периода регулирования ОИКi отражает полную величину приведенного инвестированного капитала на начало долгосрочного периода регулирования с учетом изменений за соответствующий долгосрочный период регулирования, уменьшенную на величину возврата инвестированного капитала.

32. Ежегодно, в течение долгосрочного периода регулирования регулирующими органами производится корректировка величины возврата и дохода на инвестированный капитал, устанавливаемой на очередной расчетный год периода регулирования, с учетом фактических данных о введенных в эксплуатацию и квалифицированных генерирующих объектах ВИЭ, а также с учетом корректировки утвержденного плана вводов, фактического изменения состава и стоимости активов.

33. В составе предложений по установлению тарифов, формируемом в соответствии с Правилами государственного регулирования (пересмотра, применения) цен (тарифов) в электроэнергетике, утвержденными постановлением Правительства Российской Федерации от 29 декабря 2011 г. N 1178 "О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике" (Собрание законодательства Российской Федерации, 2012, N 4, ст. 504; N 16, ст. 1883; N 20, ст. 2539; N 23, ст. 3008; N 24, ст. 3185; N 28, ст. 3897; N 41, ст. 5636, 2013, N 1, ст. 68; N 21, ст. 2647; N 22, ст. 2817; N 26, ст. 3337; N 27, ст. 3602; N 31, ст. 4216, ст. 4234; N 35, ст. 4528; N 44, ст. 5754; N 47, ст. 6105; 2014, N 2 (часть 1), ст. 89, ст. 131; N 8, ст. 813; N 9, ст. 919; N 11, ст. 1156; N 23, ст. 2994; N 25, ст. 3311, N 28, ст. 4050; N 32, ст. 4521; N 33, ст. 4596; N 34, ст. 4659, ст. 4677; N 35, ст. 4769; N 44, ст. 6078; N 50, ст. 7094; 2015, N 1 (часть 2), ст. 259; N 2, ст. 474, ст. 477, N 5, ст. 827; N 8, ст. 1167; N 9, ст. 1324; N 10, ст. 1541; официальный интернет-портал правовой информации http://www.pravo.gov.ru, 17.02.2015, N 0001201502170010), производитель направляет в регулирующие органы предложения по установлению значений приведенной и остаточной стоимости инвестированного капитала на начало очередного расчетного периода долгосрочного периода регулирования. Предложения направляются с приложением реестра (перечня) и стоимости всех активов, используемых для осуществления деятельности по производству и продаже электрической энергии (мощности) (приложение к Методическим указаниям). Также предоставляется информация о запланированных изменениях величины инвестированного капитала и возврате капитала за период с последней отчетной даты до начала долгосрочного периода регулирования.

34. Базовый размер инвестированного капитала (БИК) в квалифицированный генерирующий объект ВИЭ, функционирующий в ценовых или неценовых зонах оптового рынка, определяется регулирующим органом при установлении долгосрочной цены (тарифа), в соответствии с абзацами восьмым - пятнадцатым пункта 33(1) Основ ценообразования.

Абзацы второй - пятый утратили силу. - Приказ ФАС России от 29.09.2020 N 918/20.

БИК в квалифицированный генерирующий объект ВИЭ, функционирующий в технологически изолированных территориальных электроэнергетических системах или на территориях, технологически не связанных с Единой энергетической системой России и технологически изолированными территориальными электроэнергетическими системами, определяется регулирующим органом при установлении долгосрочной цены (тарифа), как величина, равная минимуму из:

.

.

Затрфакт - сумма прямых и косвенных затрат на строительство квалифицированного генерирующего объекта ВИЭ, включая расходы на проектно-изыскательские работы и технологическое присоединение к электрическим сетям;

- произведение величины установленной мощности квалифицированного генерирующего объекта ВИЭ (Умощнввод, кВт) и величины капитальных затрат на возведение 1 кВт установленной мощности квалифицированного генерирующего объекта ВИЭ (

- произведение величины установленной мощности квалифицированного генерирующего объекта ВИЭ (Умощнввод, кВт) и величины капитальных затрат на возведение 1 кВт установленной мощности квалифицированного генерирующего объекта ВИЭ ( , тыс. руб.), определенной по итогам конкурсного отбора проектов квалифицированных генерирующих объектов ВИЭ для соответствующего вида квалифицированных генерирующих объектов ВИЭ, проводимого в порядке, определенном постановлением Правительства Российской Федерации от 17.10.2009 N 823 "О схемах и программах перспективного развития электроэнергетики" (Собрание законодательства Российской Федерации, 2009, N 43, ст. 5073; 2020, N 36, ст. 5617).

, тыс. руб.), определенной по итогам конкурсного отбора проектов квалифицированных генерирующих объектов ВИЭ для соответствующего вида квалифицированных генерирующих объектов ВИЭ, проводимого в порядке, определенном постановлением Правительства Российской Федерации от 17.10.2009 N 823 "О схемах и программах перспективного развития электроэнергетики" (Собрание законодательства Российской Федерации, 2009, N 43, ст. 5073; 2020, N 36, ст. 5617).

35. Размер приведенного инвестированного капитала (ПИК) определяется с учетом базового размера инвестированного капитала на 1 января года, начиная с которого устанавливается долгосрочная цена (тариф), по формуле:

ПИК1 = БИК * (1 + НД-1)cn,

где:

абзац утратил силу. - Приказ ФАС России от 15.03.2018 N 317/18;

БИК - базовый размер инвестированного капитала, для квалифицированных генерирующих объектов ВИЭ, определяется в соответствии с пунктом 34 Методических указаний (тыс. руб.);

НД-1 - определяемая в процентах в соответствии с настоящим пунктом норма доходности инвестированного капитала за год, предшествующий году, начиная с которого устанавливается долгосрочная цена (тариф);

cn - показатель приведения, равный:

1,5 - для квалифицированных генерирующих объектов ВИЭ, функционирующих на основе использования энергии потоков воды;

1 - для остальных генерирующих объектов ВИЭ.

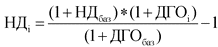

Норма доходности инвестированного капитала по результатам года i (НДi) рассчитывается регулирующим органом при установлении долгосрочной цены (тарифа) в соответствии с постановлением Правительства Российской Федерации от 13 апреля 2010 г. N 238 "Об определении ценовых параметров торговли мощностью на оптовом рынке электрической энергии и мощности" (Собрание законодательства Российской Федерации, 2010, N 16, ст. 1922, N 42, ст. 5397; 2011, N 14, ст. 1916; 2012, N 4, ст. 504; 2014, N 23, ст. 2994; N 34, ст. 467; 2015, N 36, ст. 5034) по формуле:

где:

НДбаз - базовый уровень нормы доходности инвестированного в квалифицированный генерирующий объект ВИЭ капитала, определяемый в процентах и равный:

14 процентам - для квалифицированных генерирующих объектов ВИЭ, введенных в эксплуатацию в период до 1 января 2017 г., за исключением квалифицированных генерирующих объектов ВИЭ, функционирующих в технологически изолированных территориальных электроэнергетических системах или на территориях, технологически не связанных с Единой энергетической системой России и технологически изолированными территориальными электроэнергетическими системами, и случаев, предусмотренных пунктом 33(2) Основ ценообразования;

12 процентам - для квалифицированных генерирующих объектов ВИЭ, введенных в эксплуатацию после 1 января 2017 г., за исключением квалифицированных генерирующих объектов ВИЭ, функционирующих в технологически изолированных территориальных электроэнергетических системах или на территориях, технологически не связанных с Единой энергетической системой России и технологически изолированными территориальными электроэнергетическими системами, и случаев, предусмотренных пунктом 33(2) Основ ценообразования;

значению базового уровня нормы доходности инвестированного капитала в квалифицированный генерирующий объект ВИЭ, функционирующий в технологически изолированных территориальных электроэнергетических системах или на территориях, технологически не связанных с Единой энергетической системой России и технологически изолированными территориальными электроэнергетическими системами, определенного по итогам конкурсного отбора проектов в порядке, определенном постановлением Правительства Российской Федерации от 17 октября 2009 г. N 823 "О схемах и программах перспективного развития электроэнергетики";

ДГОбаз - базовый уровень доходности долгосрочных государственных обязательств, устанавливаемый в размере 8,5 процента;

ДГОi - средняя доходность долгосрочных государственных обязательств, определяемая по результатам года i коммерческим оператором оптового рынка электрической энергии и мощности в порядке, установленном федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере анализа и социально-экономического развития, с учетом особенностей, предусмотренных договором о присоединении к торговой системе оптового рынка.

Информация о значении средней доходности долгосрочных государственных обязательств, по результатам года i направляется коммерческим оператором оптового рынка электрической энергии и мощности в регулирующие органы не позднее 1 июля года i+1.

36. Для расчета регулируемой цены (тарифа) на электрическую энергию (мощность) квалифицированного генерирующего объекта ВИЭ, введенного в эксплуатацию на розничных рынках электрической энергии (мощности) после 1 января 2017 г., за исключением генерирующих объектов ВИЭ, функционирующих в технологически изолированных территориальных электроэнергетических системах или на территориях, технологически не связанных с Единой энергетической системой России и технологически изолированными электроэнергетическими системами, к плановой величине капитальных затрат, заявленной в отношении данного квалифицированного генерирующего объекта ВИЭ, примеряется коэффициент Коэффлок, отражающий выполнение целевого показателя степени локализации:

БИКкорр = БИК * Коэффлок

Коэффлок - коэффициент, отражающий выполнение целевого показателя степени локализации, определяется в порядке, предусмотренном абзацами двадцать девятым - тридцать четвертым пункта 33(1) Основ ценообразования, за исключением случаев, предусмотренных пунктом 33(2) Основ ценообразования.

Абзацы четвертый - восьмой утратили силу. - Приказ ФАС России от 29.09.2020 N 918/20.

37. Размер приведенного инвестированного капитала (ПИКi, тыс. руб.) на начало очередного долгосрочного периода регулирования устанавливается регулирующими органами в соответствии со следующей формулой:

где:

i - номер расчетного года периода регулирования, i = 1, 2, 3...

При этом, если i = 1, 2, то Икоррi-2 = 0.

при i = 1 : ПИК1 - приведенная стоимость инвестированного капитала производителя на начало первого долгосрочного периода регулирования, установленная регулирующими органами долгосрочного периода регулирования в соответствии с пунктом 35 Методических указаний (тыс. руб.);

- объем дополнительных инвестиций, запланированный к осуществлению в году i долгосрочного периода регулирования (тыс. руб.);

- объем дополнительных инвестиций, запланированный к осуществлению в году i долгосрочного периода регулирования (тыс. руб.);

Икоррi-2 - величина, корректирующая первоначальную стоимость инвестированного капитала исходя из фактической стоимости произведенных инвестиций, определяется в соответствии со следующей формулой (тыс. руб.):

,

,

где:

i - номер расчетного года периода регулирования, i = 1, 2, 3...

При этом  не может быть больше

не может быть больше  ;

;  ,

,

где

- объем дополнительных инвестиций, фактически осуществленных в году i, долгосрочного периода регулирования (тыс. руб.);

- объем дополнительных инвестиций, фактически осуществленных в году i, долгосрочного периода регулирования (тыс. руб.);

- произведение величины установленной мощности квалифицированного генерирующего объекта ВИЭ (Умощнввод, кВт) и величины капитальных затрат на возведение 1 кВт установленной мощности квалифицированного генерирующего объекта ВИЭ (

- произведение величины установленной мощности квалифицированного генерирующего объекта ВИЭ (Умощнввод, кВт) и величины капитальных затрат на возведение 1 кВт установленной мощности квалифицированного генерирующего объекта ВИЭ ( , тыс. руб.), определенной по итогам конкурсного отбора проектов квалифицированных генерирующих объектов ВИЭ для соответствующего вида квалифицированных генерирующих объектов, проводимого в порядке, определенном постановлением Правительства Российской Федерации от 17 октября 2009 г. N 823 "О схемах и программах перспективного развития электроэнергетики";

, тыс. руб.), определенной по итогам конкурсного отбора проектов квалифицированных генерирующих объектов ВИЭ для соответствующего вида квалифицированных генерирующих объектов, проводимого в порядке, определенном постановлением Правительства Российской Федерации от 17 октября 2009 г. N 823 "О схемах и программах перспективного развития электроэнергетики";

- произведение величины установленной мощности квалифицированного генерирующего объекта ВИЭ (Умощнввод, кВт) и величины капитальных затрат на возведение 1 кВт установленной мощности квалифицированного генерирующего объекта ВИЭ (

- произведение величины установленной мощности квалифицированного генерирующего объекта ВИЭ (Умощнввод, кВт) и величины капитальных затрат на возведение 1 кВт установленной мощности квалифицированного генерирующего объекта ВИЭ ( , тыс. руб.), установленной Правительством Российской Федерации для соответствующего вида квалифицированных генерирующих объектов ВИЭ, в отношении соответствующего календарного года ввода в эксплуатацию квалифицированного генерирующего объекта ВИЭ в соответствующем диапазоне установленной мощности, к которому относится квалифицированный генерирующий объект ВИЭ.

, тыс. руб.), установленной Правительством Российской Федерации для соответствующего вида квалифицированных генерирующих объектов ВИЭ, в отношении соответствующего календарного года ввода в эксплуатацию квалифицированного генерирующего объекта ВИЭ в соответствующем диапазоне установленной мощности, к которому относится квалифицированный генерирующий объект ВИЭ.

38. Значение остаточной стоимости - инвестированного капитала (тыс. руб.) производителя на начало i года долгосрочного периода регулирования определяется как:

где:

i - номер года долгосрочного периода регулирования.

СВК - срок возврата инвестированного капитала, определяемый в соответствии с пунктом 44 Методических указаний.

При i = 1: ОИК1 = ПИК1 - остаточная стоимость инвестированного капитала на начало первого года долгосрочного периода регулирования равна приведенной стоимости инвестированного капитала производителя на начало первого года долгосрочного периода регулирования, установленной регулирующими органами в соответствии с пунктом 35 Методических указаний (тыс. руб.).

39. Объем дополнительных инвестиций на модернизацию, реконструкцию или расширение квалифицированного генерирующего объекта ВИЭ, не связанный с увеличением его установленной генерирующей мощности, запланированный к осуществлению в году i долгосрочного периода регулирования для производителя, определяется как объем инвестиций, предусмотренных утвержденным инвестиционным планом и предусмотренных программой развития энергетики субъекта Российской Федерации на год i долгосрочного периода регулирования, без учета НДС.

40. Приведенная стоимость инвестированного капитала (ПИКi) и стоимость дополнительных инвестиций ( ), запланированных в году i регулирования, включают в себя затраты на строительство квалифицированного генерирующего объекта ВИЭ, включая расходы на проектно-изыскательские работы и технологическое присоединение к электрическим сетям, и определяются в соответствии с Приложением к Методическим указаниям.

), запланированных в году i регулирования, включают в себя затраты на строительство квалифицированного генерирующего объекта ВИЭ, включая расходы на проектно-изыскательские работы и технологическое присоединение к электрическим сетям, и определяются в соответствии с Приложением к Методическим указаниям.

41. В течение долгосрочного периода регулирования ежегодно проводится корректировка приведенной и остаточной стоимости инвестированного капитала с учетом корректировки на основе фактических данных об осуществленных инвестициях.

42. Объем инвестиций, не предусмотренный утвержденным инвестиционным планом, учитывается при определении приведенной и остаточной стоимости базы инвестированного капитала производителя при условии их согласования регулирующими органами. Стоимость объектов, принятых на баланс организации, с целью ликвидации последствий аварий, чрезвычайных ситуаций и стихийных бедствий учитываются при расчете размера инвестированного капитала в объеме, установленном регулирующими органами на основе данных бухгалтерского учета.

При определении стоимости объектов для целей учета приведенной и остаточной стоимости инвестированного капитала не учитываются:

- выплаты по кредитам (займам) и иные платежи, произведенные в связи с привлечением заемного капитала;

- средства, безвозмездно полученные из бюджетов бюджетной системы Российской Федерации;

- объем инвестиций, учтенных в размере инвестированного капитала в качестве объектов незавершенного строительства.

При определении объема инвестиций для целей учета приведенной и остаточной стоимости инвестированного капитала учитываются средства, полученные в качестве бюджетных инвестиций, влекущих за собой возникновение права государственной или муниципальной собственности на эквивалентную часть уставных (складочных) капиталов юридических лиц.

43. При переходе в собственность производителя активов, необходимых для осуществления деятельности по производству и продаже электрической энергии (мощности), ранее учитывавшихся при определении размера или базы инвестированного капитала другого производителя, полная и остаточная стоимость базы инвестированного капитала, относящаяся к этим активам, устанавливаются равными приведенной и остаточной стоимости базы инвестированного капитала, относящейся к этим активам, производителя, передавшего указанные активы.

44. Срок возврата инвестированного капитала (СВК), учитываемый регулирующим органом при установлении долгосрочной цены (тарифа), составляет:

15 лет с момента начала действия долгосрочной цены (тарифа), установленной в отношении соответствующего квалифицированного генерирующего объекта ВИЭ, за исключением квалифицированного генерирующего объекта ВИЭ, функционирующего в технологически изолированных территориальных электроэнергетических системах или на территориях, технологически не связанных с Единой энергетической системой России и технологически изолированными электроэнергетическими системами;

СВК, инвестированного в квалифицированный генерирующий объект ВИЭ, функционирующий в технологически изолированных территориальных электроэнергетических системах или на территориях, технологически не связанных с Единой энергетической системой России и технологически изолированными территориальными электроэнергетическими системами, определенный по итогам конкурсного отбора проектов генерирующих объектов, проводимого в порядке, определенном постановлением Правительства Российской Федерации от 17 октября 2009 г. N 823 "О схемах и программах перспективного развития электроэнергетики".

45. Производитель ежегодно, не позднее 1 декабря - за истекший отчетный период текущего года, и не позднее 1 мая - за предыдущий год, предоставляет информацию о движении инвестированного капитала (приложения к настоящим Методическим указаниям), а также предложения по установлению приведенной и остаточной стоимости базы инвестированного капитала на начало очередного года долгосрочного периода регулирования.

46. Производитель ежегодно, не позднее 1 декабря - за отчетный период текущего года и не позднее 1 мая - за предыдущий год предоставляет отчет о фактической стоимости квалифицированных генерирующих объектов ВИЭ, по которым были произведены дополнительные инвестиции. Отчет предоставляется в электронном виде (приложение к Методическим указаниям).

47. По запросу регулирующего органа производителем предоставляется вся детализирующая информация (приложения к Методическим указаниям). Регулирующие органы определяют срок представления материалов, который не может быть менее 7 дней со дня поступления запроса в организацию.

Регулирующие органы осуществляют проверку представленных данных на предмет их достоверности.

48. Регулирующие органы ежегодно на основе данных, представляемых производителем (приложения к Методическим указаниям), ведут учет инвестированного капитала и активов, стоимость которых учитывается при определении стоимости базы инвестированного капитала.

VI. Предложения по установлению цены (тарифа)

49. Предложения по установлению долгосрочных цен (тарифов) на электрическую энергию (мощность) включают в себя:

экономическое обоснование общей потребности в финансовых средствах по видам регулируемой деятельности на долгосрочный период регулирования;

виды и объемы продукции в натуральном выражении;

распределение общей финансовой потребности по видам регулируемой деятельности;

расчет средних и дифференцированных цен (тарифов) по видам регулируемой деятельности.

50. Для расчета долгосрочных цен (тарифов) используются следующие материалы:

баланс мощности ПЭ в годовом совмещенном максимуме графика электрической нагрузки ОЭС;

расчет полезного отпуска электрической энергии по ПЭ (Приложение N 7);

расчет стоимости покупной энергии и топлива на технологические цели;

расчет суммы платы за использование соответствующих водных объектов или их частей без забора (изъятия) водных ресурсов для целей производства электрической энергии за соответствующий период (Приложение N 6);

смета расходов;

расчет расходов на оплату труда;

расчет амортизационных отчислений на восстановление основных производственных фондов (Приложение N 8);

калькуляция расходов, связанных с производством и продажей электрической энергии (Приложение N 5);

расчет источников финансирования капитальных вложений;

справка о финансировании и освоении капитальных вложений по источникам электроэнергии (производство электроэнергии);

расчет балансовой прибыли, принимаемой при установлении тарифов на электрическую и тепловую энергию (Приложение N 9);

расчет экономически обоснованного тарифа продажи ПЭ (Приложение N 3);

программу производственного развития (план капвложений), согласованную в установленном порядке;

расчет размера выпадающих доходов или дополнительно полученной выгоды в предшествующий период регулирования, выявленных на основании официальной отчетности или по результатам проверки хозяйственной деятельности;

бухгалтерскую и статистическую отчетность на последнюю отчетную дату;

другие дополнительные материалы в соответствии с формой и требованиями, предъявляемыми регулирующим органом.

51. При заполнении таблиц указываются отчетные (ожидаемые) показатели базового периода, определяемые по текущим показателям года, предшествующего расчетному, а также, при необходимости, фактические данные за предыдущий год.

52. При комплексном энергоснабжении, когда выработка электрической энергии (мощности) квалифицированными генерирующими объектами ВИЭ и другими способами производства энергии, ее передача, распределение и реализация производится одним юридическим лицом, не относящимся к электроэнергетике, расчеты тарифов на электрическую энергию (мощность) и платы за ее передачу по решению регулирующего органа могут осуществляться по упрощенной методике с сокращением объема информационных и обосновывающих материалов и без представления данных раздельного учета расходов на производство, передачу, распределение и реализацию электрической энергии (мощности).

53. Цены (тарифы) на электрическую энергию (мощность), произведенную на квалифицированных генерирующих объектах ВИЭ, в отношении производителя, владеющего несколькими квалифицированными генерирующими объектами ВИЭ, функционирующими на основе одного вида возобновляемых источников энергии на территории субъекта Российской Федерации, могут устанавливаться на едином уровне.

Приложение N 1

к Методическим указаниям

СОСТАВ

РАСХОДОВ, ДЛЯ КВАЛИФИЦИРОВАННЫХ ГЕНЕРИРУЮЩИХ ОБЪЕКТОВ,

ВВЕДЕННЫХ В ЭКСПЛУАТАЦИЮ ПОСЛЕ 1 ЯНВАРЯ 2017 ГОДА

Утратил силу. - Приказ ФАС России от 15.03.2018 N 317/18.

Приложение N 2

к Методическим указаниям

СОСТАВ

РАСХОДОВ, ДЛЯ КВАЛИФИЦИРОВАННЫХ ГЕНЕРИРУЮЩИХ ОБЪЕКТОВ,

ВВЕДЕННЫХ В ЭКСПЛУАТАЦИЮ ДО 1 ЯНВАРЯ 2017 ГОДА

Утратил силу. - Приказ ФАС России от 15.03.2018 N 317/18.

Приложение N 3

к Методическим указаниям

Расчет

экономически обоснованной цены (тарифа) на электрическую

энергию (мощность), реализуемую на розничных рынках

квалифицированными генерирующими объектами ВИЭ

(объекты гидрогенерации)

|

N пп

|

Статья

|

Ед. изм.

|

Значение

|

|

1

|

2

|

3

|

4

|

|

1

|

Фиксированные расходы

|

тыс. руб.

|

|

|

2

|

Корректируемые расходы

|

тыс. руб.

|

|

|

3

|

Водный налог

|

тыс. руб.

|

|

|

4

|

Прибыль налогооблагаемая

|

тыс. руб.

|

|

|

4.1

|

Прибыль на возврат инвестированного капитала

|

тыс. руб.

|

|

|

4.2

|

Доход на инвестированный капитал

|

тыс. руб.

|

|

|

4.3

|

Прибыль на прочие цели

|

тыс. руб.

|

|

|

4.4

|

Налог на прибыль

|

тыс. руб.

|

|

|

5

|

Экономически обоснованные расходы, не запланированные в предшествующем периоде регулирования

|

тыс. руб.

|

|

|

6

|

Доходы, связанные с эксплуатацией объектов регулирования, не запланированные в предшествующем периоде регулирования

|

тыс. руб.

|

|

|

7

|

Необходимая валовая выручка (п. 1 + п. 2 + п. 3 + п. 4 + п. 5 - п. 6)

|

тыс. руб.

|

|

|

8

|

Установленная мощность

|

МВт

|

|

|

9

|

Располагаемая мощность

|

МВт

|

|

|

10

|

Отпуск энергии

|

МВт·ч

|

|

|

11

|

Средний одноставочный тариф продажи (п. 7 / п. 10)

|

руб./МВт·ч

|

Приложение N 4

к Методическим указаниям

СТАТЬИ,

СОСТАВЛЯЮЩИЕ БАЗОВУЮ ИНВЕСТИЦИОННУЮ СТОИМОСТЬ ГЕНЕРИРУЮЩЕГО

ОБЪЕКТА ВИЭ

|

N

|

Статьи

|

|

1

|

Приобретение объекта (приобретение разрушенного объекта с целью реконструкции; незавершенного строительством объекта и тому подобное)

|

|

2

|

Разработка ТЭО проекта и проведение предварительных экспертиз проекта

|

|

3

|

Проектно-изыскательские работы, разработка рабочей проектной документации, экспертиза проектной документации

|

|

4

|

Строительно-монтажные работы, включая стоимость гидротехнического, гидромеханического, грузоподъемного и прочего оборудования, по ГЭС (гидротехнические сооружения и вспомогательная инфраструктура)

|

|

5

|

Строительно-монтажные работы по ЛЭП и иным объектам электросетевого хозяйства, включая стоимость оборудования

|

|

6

|

Технологическое присоединение к сети

|

|

7

|

Проценты и комиссии по заемным средствам за период с момента первого привлечения заемных денежных средств до даты ввода объекта в эксплуатацию

|

|

8

|

Проценты и комиссии по аккредитиву, открытому с целью участия в конкурсном отборе инвестиционного проекта, за период с даты открытия аккредитива до даты ввода объекта в эксплуатацию

|

|

9

|

Компенсация генеральному подрядчику затрат на поддержание банковской гарантии исполнения договора генерального подряда и возврата аванса по договору генерального подряда (при условии, что данные затраты не учтены в стоимости договора генерального подряда, а необходимость предоставления банковской гарантии обусловлена необходимостью исполнения требований банка-кредитора)

|

|

10

|

Осуществление стороннего мониторинга реализации инвестиционного проекта (в случае отсутствия собственного персонала, допуска на проведение данных работ или необходимости исполнения требований банка-кредитора)

|

|

11

|

Авторский и технический надзор за реализацией проектных решений

|

|

12

|

Страхование строительно-монтажных работ

|

|

13

|

Экологические платежи на период строительства

|

|

14

|

Аренда земельных участков, на которых размещаться сооружения по проекту, за период с даты заключения договора аренды до даты сдачи объекта в эксплуатацию

|

|

15

|

Расходы на управление инвестиционным проектом (командировочные расходы, связанные с реализацией проекта, часть оплаты труда инженерно-технического персонала, задействованного в проекте)

|

|

16

|

Прочие экономически обоснованные расходы (охрана объекта, оборудование и сооружения для охраны, вывеска, выполнение кадастровых работ и межевание земельных участков, изготовление технических планов и паспортов, аренда жилья для сотрудников, метрологические испытания, агрохимические обследования почв и прочее)

|

Приложение N 5

к Методическим указаниям

Калькуляция

расходов, связанных с производством и реализацией

электрической энергии (мощности) на розничных рынках

квалифицированными генерирующими объектами ВИЭ

(тыс. руб.)

|

N п/п

|

Статья затрат

|

Тип

|

Базовый период

|

Период регулирования

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

Заработная плата основного производственного персонала

|

ПР <*>

|

||

|

2

|

Страховые взносы в государственные внебюджетные фонды

|

НР

|

||

|

3

|

Экологический контроль производственных факторов

|

ПР

|

||

|

4

|

Страхование гражданской ответственности владельца ГЭС, страхование опасного объекта (при необходимости), страхование имущественных рисков

|

ПР

|

||

|

5

|

Расходные материалы на производственные нужды объекта

|

ПР

|

||

|

6

|

Расходные материалы на хозяйственные нужды объекта

|

ПР

|

||

|

7

|

Услуги связи и передачи данных

|

ПР

|

||

|

8

|

Электроэнергия покупная

|

ПР

|

||

|

9

|

Охрана объекта

|

ПР

|

||

|

10

|

Обслуживание АИИС КУЭ

|

ПР

|

||

|

11

|

Содержание и обслуживание основных производственных фондов

|

НР/ПР

|

||

|

11.2

|

Сервисное обслуживание основного производственного оборудования

|

ПР

|

||

|

11.3

|

Ремонт и модернизация основных производственных фондов

|

ПР

|

||

|

11.4

|

Прочие расходы по содержанию и эксплуатации производственного оборудования фиксированные

|

ПР

|

||

|

11.5

|

Прочие расходы по содержанию и эксплуатации производственного оборудования корректируемые

|

НР

|

||

|

12

|

Арендная плата

|

НР/ПР

|

||

|

12.1

|

Аренда земельных (лесных) участков под размещение основных производственных фондов

|

НР

|

||

|

12.2

|

Аренда транспортных средств для хозяйственных нужд объекта

|

ПР

|

||

|

12.3

|

Аренда прочего имущества для производственных и хозяйственных нужд объекта

|

НР

|

||

|

13

|

Организация мероприятий по профилактике и устранению чрезвычайных ситуаций

|

ПР

|

||

|

14

|

Услуги сторонних организаций по уборке территорий (вывоз мусора, расчистка снега и тому подобное)

|

ПР

|

||

|

15

|

Коммунальные платежи (водоснабжение, водоотведение, теплоснабжение, обслуживание канализации)

|

НР

|

||

|

16

|

Работы и услуги производственного характера, не учтенные в других разделах, подконтрольные

|

ПР

|

||

|

17

|

Работы и услуги производственного характера, не учтенные в других разделах, неподконтрольные

|

НР

|

||

|

18

|

Общепроизводственные и общехозяйственные фиксируемые расходы, относимые на объект

|

ПР

|

||

|

19

|

Общепроизводственные и общехозяйственные корректируемые расходы, относимые на объект

|

НР

|

||

|

20

|

Налоги, включаемые в операционные расходы

|

НР

|

||

|

20.1

|

Налог на имущество

|

НР

|

||

|

20.2

|

Налог на землю

|

НР

|

||

|

20.3

|

Водный налог

|

НР

|

||

|

20.4

|

Плата за негативное воздействие на окружающую среду

|

НР

|

||

|

21

|

Итого корректируемые расходы

|

-

|

||

|

22

|

Итого фиксируемые расходы

|

-

|

--------------------------------

<*> "Подконтрольные расходы" - расходы, связанные с производством и реализацией продукции (услуг) по регулируемым видам деятельности, за исключением расходов на финансирование капитальных вложений, расходов на амортизацию основных средств и нематериальных активов, расходов на возврат и обслуживание заемных средств, в том числе направленных на финансирование капитальных вложений, расходов, связанных с арендой имущества, используемого для осуществления регулируемой деятельности, лизинговых платежей, расходов на оплату услуг (продукции), оказываемых организациями, осуществляющими регулируемую деятельность, а также налогов и сборов, предусмотренных законодательством Российской Федерации о налогах и сборах, расходов на оплату нормативных технологических потерь в сетях (постановление Правительства Российской Федерации от 29.12.2011 N 1178 "О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике").

<**> Здесь и далее состав прочих расходов, включаемых в необходимую валовую выручку, и оценка их экономической обоснованности производятся в соответствии с законодательством Российской Федерации и нормативными правовыми актами, регулирующими отношения в сфере бухгалтерского учета.

Приложение N 6

к Методическим указаниям

Расчет

суммы платы за использование водных объектов или их частей

без забора (изъятия) водных ресурсов для целей производства

электрической энергии за соответствующий период

|

N п/п

|

Период

|

Выработка электроэнергии, тыс. кВт·ч

|

Ставка водного налога, руб./МВт·ч

|

Сумма платы, тыс. руб.

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

Базовый период

|

|||

|

2

|

Период регулирования

|

Приложение N 7

к Методическим указаниям

Расчет

полезного отпуска электрической энергии (мощности),

вырабатываемой квалифицированными генерирующими объектами

ВИЭ (объекты гидрогенерации)

(тыс. кВт·ч)

|

N п/п

|

Показатель

|

Базовый период

|

Период регулирования

|

|

1

|

2

|

3

|

4

|

|

1

|

Выработка электроэнергии

|

||

|

2

|

Покупная электроэнергия от других собственников

|

||

|

3

|

Расход электроэнергии на собственные нужды

|

||

|

4

|

Отпуск электроэнергии с шин (п. 1 - п. 3)

|

||

|

5

|

Расход электроэнергии на производственные и хозяйственные нужды объекта

|

||

|

6

|

Потери электроэнергии в пристанционных узлах

|

||

|

7

|

Полезный отпуск электроэнергии (п. 4 + п. 2 - п. 5 - п. 6)

|

Приложение N 8

к Методическим указаниям

Расчет

амортизационных отчислений на восстановление основных

производственных фондов

(тыс. руб.)

|

N п/п

|

Показатели

|

Базовый период

|

Период регулирования

|

|

1

|

2

|

3

|

4

|

|

1

|

Балансовая стоимость основных производственных фондов на начало периода регулирования

|

||

|

2

|

Ввод основных производственных фондов

|

||

|

3

|

Выбытие основных производственных фондов

|

||

|

4

|

Средняя за отчетный период стоимость основных производственных фондов

|

||

|

5

|

Средняя норма амортизации

|

||

|

6

|

Сумма амортизационных отчислений

|

Приложение N 9

к Методическим указаниям

Расчет

балансовой прибыли, принимаемой при установлении

долгосрочных цен (тарифов) на электрическую энергию

(мощность), реализуемую на розничных рынках

квалифицированными генерирующими объектами

ВИЭ (объекты гидрогенерации)

(тыс. руб.)

|

N п/п

|

Показатель

|

Базовый период

|

Период регулирования

|

|

1

|

2

|

3

|

4

|

|

1

|

Прибыль на возврат инвестированного капитала

|

||

|

2

|

Прибыль на развитие производства, в том числе:

|

||

|

2.1

|

Капитальные вложения

|

||

|

3

|

Прибыль на социальное развитие, в том числе:

|

||

|

3.1

|

Капитальные вложения

|

||

|

4

|

Прибыль на поощрение

|

||

|

5

|

Исключен

|

||

|

6

|

Прибыль на прочие цели, в том числе:

|

-

|

|

|

6.1

|

Проценты за пользование кредитом

|

||

|

6.2

|

Услуги банка

|

||

|

6.3

|

Прочие цели (с расшифровкой)

|

||

|

7

|

Прибыль, облагаемая налогом, в том числе:

|

||

|

7.1

|

Налог на прибыль

|

||

Приложение N 10

к Методическим указаниям

Расчет

стоимости покупной электрической энергии (мощности)

для производственных и хозяйственных нужд

|

N п/п

|

Период

|

Объем покупной энергии, МВт·ч

|

Расчетная мощность, кВт

|

Тариф одноставочный руб./МВт·ч

|

Затраты на покупку, тыс. руб.

|

||

|

энергии

|

мощности

|

всего

|

|||||

|

1

|

2

|

3

|

4

|

5

|

8

|

9

|

10

|

|

1

|

Базовый период

|

||||||

|

2

|

Период регулирования

|

||||||