ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

1 ноября 2018 г. N 658-П

ПОЛОЖЕНИЕ

О ТРЕБОВАНИЯХ К КВАЛИФИЦИРОВАННОМУ ЦЕНТРАЛЬНОМУ

КОНТРАГЕНТУ, ПОРЯДКЕ ПРИЗНАНИЯ КАЧЕСТВА УПРАВЛЕНИЯ

ЦЕНТРАЛЬНОГО КОНТРАГЕНТА УДОВЛЕТВОРИТЕЛЬНЫМ, ОБ ОСНОВАНИЯХ

И ПОРЯДКЕ ПРИНЯТИЯ РЕШЕНИЯ О ПРИЗНАНИИ КАЧЕСТВА УПРАВЛЕНИЯ

ЦЕНТРАЛЬНОГО КОНТРАГЕНТА НЕУДОВЛЕТВОРИТЕЛЬНЫМ, ПОРЯДКЕ

ДОВЕДЕНИЯ ИНФОРМАЦИИ О ПРИНЯТОМ РЕШЕНИИ

ДО ЦЕНТРАЛЬНОГО КОНТРАГЕНТА

Настоящее Положение на основании пункта 1.1 статьи 2, пункта 9.1 части 1 статьи 25 Федерального закона от 7 февраля 2011 года N 7-ФЗ "О клиринге, клиринговой деятельности и центральном контрагенте" (Собрание законодательства Российской Федерации, 2011, N 7, ст. 904; N 48, ст. 6728; N 49, ст. 7040, ст. 7061; 2012, N 53, ст. 7607; 2013, N 30, ст. 4084; 2014, N 11, ст. 1098; 2015, N 27, ст. 4001; N 29, ст. 4357; 2016, N 1, ст. 23, ст. 47; 2017, N 30, ст. 4456; 2018, N 24, ст. 3399; N 31, ст. 4841, ст. 4861) (далее - Федеральный закон "О клиринге, клиринговой деятельности и центральном контрагенте") устанавливает порядок признания качества управления центрального контрагента удовлетворительным, основания и порядок принятия решения о признании качества управления центрального контрагента неудовлетворительным, порядок доведения информации о принятом решении до центрального контрагента, а также требования к квалифицированному центральному контрагенту.

Глава 1. Порядок признания Банком России качества управления центрального контрагента удовлетворительным, основания и порядок принятия Банком России решения о признании качества управления центрального контрагента неудовлетворительным и порядок доведения информации о принятом решении до центрального контрагента

1.1. Признание качества управления центрального контрагента, включая признание системы управления рисками центрального контрагента, внутреннего контроля и корпоративного управления центрального контрагента (далее - признание качества управления центрального контрагента), удовлетворительным осуществляется Банком России на основании ходатайства центрального контрагента о признании качества управления центрального контрагента удовлетворительным (далее - ходатайство).

1.2. Ходатайство направляется центральным контрагентом в Банк России (Департамент финансовой стабильности Банка России (далее - уполномоченное структурное подразделение Банка России) с приложением документов и сведений, подтверждающих выполнение центральным контрагентом в течение года до даты направления ходатайства в Банк России требований, установленных пунктами 2.1 - 2.5, 2.7 - 2.41 настоящего Положения (далее - документы и сведения центрального контрагента).

1.3. Признание качества управления центрального контрагента удовлетворительным (неудовлетворительным) осуществляется Банком России в срок, не превышающий трех месяцев со дня получения ходатайства, документов и сведений центрального контрагента.

1.4. Ходатайство, документы и сведения центрального контрагента направляются центральным контрагентом в уполномоченное структурное подразделение Банка России в форме электронных документов посредством использования личного кабинета в порядке, установленном Указанием Банка России от 3 ноября 2017 года N 4600-У "О порядке взаимодействия Банка России с кредитными организациями, некредитными финансовыми организациями и другими участниками информационного обмена при использовании ими информационных ресурсов Банка России, в том числе личного кабинета", зарегистрированным Министерством юстиции Российской Федерации 11 января 2018 года N 49605 (далее - Указание Банка России N 4600-У).

Датой получения ходатайства, документов и сведений центрального контрагента является дата регистрации ходатайства в Банке России с присвоением ему входящего номера в порядке, установленном Указанием Банка России N 4600-У.

1.5. В случае несоблюдения центральным контрагентом требований к оформлению и комплектности, предусмотренных пунктами 1.2 и 1.4 настоящего Положения, уполномоченное структурное подразделение Банка России не позднее пяти рабочих дней со дня представления центральным контрагентом ходатайства, документов и сведений центрального контрагента информирует об этом центрального контрагента через личный кабинет в порядке, предусмотренном Указанием Банка России N 4600-У.

В случае направления центральному контрагенту информации о несоблюдении требований к оформлению и комплектности, предусмотренных пунктами 1.2 и 1.4 настоящего Положения, срок, предусмотренный пунктом 1.3 настоящего Положения, исчисляется со дня представления центральным контрагентом в Банк России ходатайства, документов и сведений центрального контрагента в соответствии с требованиями, установленными настоящим Положением.

В случае непредставления центральным контрагентом ходатайства, документов и сведений центрального контрагента в Банк России в течение пяти рабочих дней со дня информирования, предусмотренного абзацем первым настоящего пункта, уполномоченное структурное подразделение Банка России прекращает рассмотрение ходатайства.

1.6. В случае установления уполномоченным структурным подразделением Банка России соблюдения центральным контрагентом требований к оформлению и комплектности, предусмотренных пунктами 1.2 и 1.4 настоящего Положения, уполномоченное структурное подразделение Банка России осуществляет проверку выполнения центральным контрагентом в течение года до даты направления ходатайства, а также в период его рассмотрения требований, установленных пунктами 2.1 - 2.5, 2.7 - 2.41 настоящего Положения, и проверку достоверности сведений, содержащихся в представленных документах и сведениях центрального контрагента.

Проверка выполнения центральным контрагентом требований, установленных пунктами 2.1 - 2.5, 2.7 - 2.41 настоящего Положения, проводится уполномоченным структурным подразделением Банка России в том числе на основании:

данных, представленных центральным контрагентом в Банк России на дату подачи ходатайства;

форм отчетности, предусмотренных Указанием Банка России от 8 октября 2018 года N 4927-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 13 декабря 2018 года N 52992;

информации, предусмотренной Указанием Банка России от 13 марта 2017 года N 4312-У "О требованиях к формату, порядку и каналам передачи центральным контрагентом информации в Банк России и составу такой информации", зарегистрированным Министерством юстиции Российской Федерации 5 мая 2017 года N 46618.

1.7. По результатам проверки, предусмотренной абзацем первым пункта 1.6 настоящего Положения, уполномоченное структурное подразделение Банка России в срок, не превышающий двух месяцев со дня направления центральным контрагентом в уполномоченное структурное подразделение Банка России ходатайства, документов и сведений центрального контрагента, выносит на рассмотрение Комитета банковского надзора Банка России вопрос о признании (об отказе в признании) качества управления центрального контрагента удовлетворительным.

1.8. По результатам рассмотрения вопроса, указанного в пункте 1.7 настоящего Положения, Комитет банковского надзора Банка России принимает одно из следующих решений:

о признании качества управления центрального контрагента удовлетворительным - в случае соответствия центрального контрагента требованиям, установленным пунктами 2.1 - 2.5, 2.7 - 2.41 настоящего Положения, в течение года до даты направления ходатайства, а также в период его рассмотрения;

об отказе в признании качества управления центрального контрагента удовлетворительным - в случае несоответствия центрального контрагента требованиям, установленным пунктами 2.1 - 2.5, 2.7 - 2.41 настоящего Положения, в течение года до даты направления ходатайства, а также в период его рассмотрения.

1.9. В срок, не превышающий пяти рабочих дней со дня принятия Комитетом банковского надзора Банка России решения о признании качества управления центрального контрагента удовлетворительным, уполномоченное структурное подразделение Банка России доводит до центрального контрагента информацию о принятии указанного решения посредством использования личного кабинета в порядке, установленном Указанием Банка России N 4600-У, с одновременным ее размещением на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет" с указанием даты принятия решения о признании качества управления центрального контрагента удовлетворительным.

В срок, не превышающий пяти рабочих дней со дня принятия Комитетом банковского надзора Банка России решения об отказе в признании качества управления центрального контрагента удовлетворительным, уполномоченное структурное подразделение Банка России доводит до центрального контрагента информацию о принятии указанного решения посредством личного кабинета в порядке, установленном Указанием Банка России N 4600-У.

1.10. Уполномоченное структурное подразделение Банка России в срок, не превышающий одного месяца со дня выявления Банком России факта невыполнения квалифицированным центральным контрагентом требований, установленных пунктами 2.1 - 2.5, 2.7 - 2.43 настоящего Положения, выносит на рассмотрение Комитета банковского надзора Банка России вопрос о признании качества управления квалифицированного центрального контрагента неудовлетворительным.

1.11. По результатам рассмотрения вопроса, указанного в пункте 1.10 настоящего Положения, Комитет банковского надзора Банка России принимает одно из следующих решений:

о признании качества управления квалифицированного центрального контрагента неудовлетворительным - в случае несоответствия квалифицированного центрального контрагента требованиям, установленным пунктами 2.1 - 2.5, 2.7 - 2.43 настоящего Положения;

о признании качества управления квалифицированного центрального контрагента удовлетворительным - в случае соответствия квалифицированного центрального контрагента требованиям, установленным пунктами 2.1 - 2.5, 2.7 - 2.43 настоящего Положения.

1.12. В срок, не превышающий пяти рабочих дней со дня принятия Комитетом банковского надзора Банка России решения о признании качества управления квалифицированного центрального контрагента неудовлетворительным, уполномоченное структурное подразделение Банка России доводит до центрального контрагента информацию о принятии указанного решения в форме электронного документа через личный кабинет в порядке, установленном Указанием Банка России N 4600-У, с одновременным ее размещением на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет" с указанием даты принятия решения о признании качества управления квалифицированного центрального контрагента неудовлетворительным.

Глава 2. Требования к квалифицированному центральному контрагенту

2.1. Квалифицированный центральный контрагент должен проводить на ежедневной основе стресс-тестирование рисков и оценку точности модели центрального контрагента в соответствии с порядком, предусмотренным методиками стресс-тестирования рисков и оценки точности модели центрального контрагента, соответствующими требованиям, установленным главой 2 Положения Банка России от 30 декабря 2016 года N 576-П "О требованиях к методикам стресс-тестирования рисков и оценки точности модели центрального контрагента, к стресс-тестированию рисков и оценке точности модели центрального контрагента, порядке и сроках представления информации о результатах стресс-тестирования рисков центрального контрагента участникам клиринга", зарегистрированного Министерством юстиции Российской Федерации 25 января 2017 года N 45403 (далее - Положение Банка России N 576-П).

2.2. Квалифицированный центральный контрагент должен проводить на ежедневной основе оценку стоимости открытых позиций участников клиринга и клирингового обеспечения.

2.3. Квалифицированный центральный контрагент должен обеспечить возможность предъявления неограниченное количество раз в течение операционного дня требования к участникам клиринга по поддержанию достаточного уровня индивидуального клирингового обеспечения, а также иного обеспечения (кроме коллективного клирингового обеспечения, предназначенного для обеспечения исполнения обязательств участника клиринга по своим открытым позициям (далее - обеспечение), либо иным способом обеспечивать соблюдение участниками клиринга достаточного уровня обеспечения.

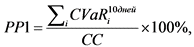

2.4. Квалифицированный центральный контрагент при управлении рыночным риском должен рассчитывать величину коэффициента рыночного риска (далее - коэффициент РР1) по состоянию на первое число каждого месяца, но не позднее пятого рабочего дня месяца, следующего за отчетным, в соответствии с приложением 1 к настоящему Положению и соблюдать максимально допустимое значение коэффициента РР1, равное 25 процентам.

2.5. Квалифицированный центральный контрагент должен открывать:

корреспондентские счета в рублях, иностранной валюте и драгоценных металлах - исключительно в Банке России, расчетных небанковских кредитных организациях и (или) банках-резидентах, определенных иностранными национальными банками или иностранными регуляторами финансовых рынков в качестве уполномоченного банка для осуществления переводов денежных средств в национальной валюте таких иностранных национальных банков или иностранных регуляторов финансовых рынков с кредитными организациями, созданными в соответствии с законодательством Российской Федерации, и (или) банках-резидентах, имеющих кредитный рейтинг, присвоенный кредитным рейтинговым агентством, не ниже уровня, установленного Советом директоров Банка России в соответствии с пунктом 17.5 части первой статьи 18 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; N 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 51, ст. 6695, ст. 6699; N 52, ст. 6975; 2014, N 19, ст. 2311, ст. 2317; N 27, ст. 3634; N 30, ст. 4219; N 40, ст. 5318; N 45, ст. 6154; N 52, ст. 7543; 2015, N 1, ст. 4, ст. 37; N 27, ст. 3958, ст. 4001; N 29, ст. 4348, ст. 4357; N 41, ст. 5639; N 48, ст. 6699; 2016, N 1, ст. 23, ст. 46, ст. 50; N 26, ст. 3891; N 27, ст. 4225, ст. 4273, ст. 4295; 2017, N 1, ст. 46; N 14, ст. 1997; N 18, ст. 2661, ст. 2669; N 27, ст. 3950; N 30, ст. 4456; N 31, ст. 4830; N 50, ст. 7562; 2018, N 1, ст. 66; N 9, ст. 1286; N 11, ст. 1584, ст. 1588; N 18, ст. 2557; N 24, ст. 3400; N 27, ст. 3950; N 31, ст. 4852; N 32, ст. 5115) (далее - Федеральный закон "О Центральном банке Российской Федерации (Банке России)");

торговые банковские счета - исключительно в расчетных небанковских кредитных организациях;

клиринговые банковские счета - исключительно в Банке России и (или) расчетных небанковских кредитных организациях, и (или) банках-резидентах, определенных иностранными национальными банками или иностранными регуляторами финансовых рынков в качестве уполномоченного банка для осуществления переводов денежных средств в национальной валюте таких иностранных национальных банков или иностранных регуляторов финансовых рынков с кредитными организациями, созданными в соответствии с законодательством Российской Федерации, и (или) банках-резидентах, имеющих кредитный рейтинг, присвоенный кредитным рейтинговым агентством, не ниже уровня, установленного Советом директоров Банка России в соответствии с пунктом 17.5 части первой статьи 18 Федерального закона "О Центральном банке Российской Федерации (Банке России)";

иные счета в рублях, иностранной валюте и драгоценных металлах для исполнения обязательств - исключительно в банках-нерезидентах, имеющих кредитный рейтинг, присвоенный иностранным кредитным рейтинговым агентством, на уровне не ниже "BB-" по классификации иностранных кредитных рейтинговых агентств "Эс-энд-Пи Глобал Рейтингс" ("S&P Global Ratings") и (или) "Фитч Рейтингс" ("Fitch Ratings") и (или) "Ba3" по классификации иностранного кредитного рейтингового агентства "Мудис Инвесторс Сервис" ("Moody's Investors Service"), банках-нерезидентах, определенных иностранными национальными банками или иностранными регуляторами финансовых рынков в качестве уполномоченного банка для осуществления переводов денежных средств в национальной валюте таких иностранных национальных банков или иностранных регуляторов финансовых рынков с кредитными организациями, созданными в соответствии с законодательством Российской Федерации.

2.6. Квалифицированный центральный контрагент вправе открывать корреспондентские и иные счета в рублях, иностранной валюте и драгоценных металлах для исполнения обязательств в банках - резидентах государств, являющихся участниками Содружества Независимых Государств, в том числе национальных (центральных) банках указанных государств.

2.7. Квалифицированный центральный контрагент должен размещать от своего имени и за свой счет временно свободные денежные средства в рублях, и (или) иностранной валюте, и (или) драгоценных металлах исключительно:

2.7.1. во вклады в следующих организациях:

банках-резидентах, имеющих кредитный рейтинг, присвоенный кредитным рейтинговым агентством, не ниже уровня, установленного Советом директоров Банка России в соответствии с пунктом 17.5 части первой статьи 18 Федерального закона "О Центральном банке Российской Федерации (Банке России)";

банках-резидентах, определенных иностранными национальными банками или иностранными регуляторами финансовых рынков в качестве уполномоченного банка для осуществления переводов денежных средств в национальной валюте таких иностранных национальных банков или иностранных регуляторов финансовых рынков с кредитными организациями, созданными в соответствии с законодательством Российской Федерации;

банках-нерезидентах, имеющих кредитный рейтинг, присвоенный иностранным кредитным рейтинговым агентством, на уровне не ниже "BBB-" по классификации иностранных кредитных рейтинговых агентств "Эс-энд-Пи Глобал Рейтингс" ("S&P Global Ratings") и (или) "Фитч Рейтингс" ("Fitch Ratings") и (или) "Baa3" по классификации иностранного кредитного рейтингового агентства "Мудис Инвесторс Сервис" ("Moody's Investors Service");

2.7.2. в долговые ценные бумаги, включенные в котировальный список первого (высшего) уровня хотя бы одной из российских бирж, государственные долговые ценные бумаги Российской Федерации и долговые ценные бумаги Банка России;

2.7.3. в ценные бумаги, производные финансовые инструменты, иностранную валюту, драгоценные металлы, вклады (депозиты), межбанковские кредиты, товары, допущенные к организованным торгам, сделки репо с кредитным рейтингом эмитента, и (или) кредитным рейтингом выпуска ценных бумаг, и (или) кредитным рейтингом юридического лица, являющегося поручителем по соответствующему выпуску ценных бумаг (для долговых ценных бумаг, выпущенных резидентами), и (или) кредитным рейтингом контрагента-резидента (для денежных средств в рублях и драгоценных металлов), присвоенным кредитным рейтинговым агентством, не ниже уровня, установленного Советом директоров Банка России в соответствии с пунктом 17.5 части первой статьи 18 Федерального закона "О Центральном банке Российской Федерации (Банке России)", и (или) суверенным кредитным рейтингом, объектом которого является иностранное государство, в том числе иностранное государство, суверенный кредитный рейтинг которого используется для определения кредитоспособности блока стран, использующих иностранную валюту в качестве национальной, как наивысший среди представленных в таком блоке стран (для денежных средств в иностранной валюте).

При этом в случае одновременного наличия кредитного рейтинга эмитента и кредитного рейтинга выпуска ценной бумаги квалифицированным центральным контрагентом должен применяться кредитный рейтинг выпуска ценной бумаги;

2.7.4. в долговые ценные бумаги с кредитным рейтингом эмитента, и (или) кредитным рейтингом выпуска ценных бумаг, и (или) кредитным рейтингом юридического лица, являющегося поручителем по соответствующему выпуску ценных бумаг (для долговых ценных бумаг, выпущенных нерезидентами), присвоенным иностранным кредитным рейтинговым агентством, на уровне не ниже "BB-" по классификации иностранных кредитных рейтинговых агентств "Эс-энд-Пи Глобал Рейтингс" ("S&P Global Ratings") и (или) "Фитч Рейтингс" ("Fitch Ratings") и (или) "Ba3" по классификации иностранного кредитного рейтингового агентства "Мудис Инвесторс Сервис" ("Moody's Investors Service"), за исключением случаев приобретения активов в целях закрытия сделок с участниками клиринга и случаев приобретения активов в рамках деятельности квалифицированного центрального контрагента как стороны всех договоров, обязательства из которых подлежат включению в клиринговый пул, а также осуществления операций купли-продажи иностранной валюты, и (или) ценных бумаг, и (или) иных активов при полном предварительном обеспечении исполнения участником клиринга своих обязательств.

При этом портфель ценных бумаг квалифицированного центрального контрагента должен состоять исключительно из долговых ценных бумаг и должен иметь дюрацию (дюрацию Маколея для долговых ценных бумаг, для которых такую дюрацию можно рассчитать) не более полутора лет, при расчете которой не учитываются государственные долговые ценные бумаги Российской Федерации и долговые ценные бумаги Банка России;

2.7.5. в драгоценные металлы с кредитным рейтингом контрагента-нерезидента, присвоенным иностранным кредитным рейтинговым агентством, на уровне не ниже "BB-" по классификации иностранных кредитных рейтинговых агентств "Эс-энд-Пи Глобал Рейтингс" ("S&P Global Ratings") и (или) "Фитч Рейтингс" ("Fitch Ratings") и (или) "Ba3" по классификации иностранного кредитного рейтингового агентства "Мудис Инвесторс Сервис" ("Moody's Investors Service"), за исключением случаев приобретения драгоценных металлов в целях закрытия сделок с участниками клиринга и случаев приобретения драгоценных металлов в рамках деятельности квалифицированного центрального контрагента как стороны всех договоров, обязательства из которых подлежат включению в клиринговый пул, а также осуществления операций купли-продажи драгоценных металлов при полном предварительном обеспечении исполнения участником клиринга своих обязательств.

2.8. Квалифицированный центральный контрагент должен размещать коллективное клиринговое обеспечение в рублях, и (или) иностранной валюте, и (или) драгоценных металлах исключительно во вклады в следующих организациях:

банках-резидентах, имеющих кредитный рейтинг, присвоенный кредитным рейтинговым агентством, не ниже уровня, установленного Советом директоров Банка России в соответствии с пунктом 17.5 части первой статьи 18 Федерального закона "О Центральном банке Российской Федерации (Банке России)";

банках-резидентах, определенных иностранными национальными банками или иностранными регуляторами финансовых рынков в качестве уполномоченного банка для осуществления переводов денежных средств в национальной валюте таких иностранных национальных банков или иностранных регуляторов финансовых рынков с кредитными организациями, созданными в соответствии с законодательством Российской Федерации;

банках-нерезидентах, имеющих кредитный рейтинг, присвоенный иностранным кредитным рейтинговым агентством, на уровне не ниже "BBB-" по классификации иностранных кредитных рейтинговых агентств "Эс-энд-Пи Глобал Рейтингс" ("S&P Global Ratings") и (или) "Фитч Рейтингс" ("Fitch Ratings") и (или) "Baa3" по классификации иностранного кредитного рейтингового агентства "Мудис Инвесторс Сервис" ("Moody's Investors Service").

2.9. Квалифицированный центральный контрагент при управлении кредитным риском должен на ежеквартальной основе по состоянию на конец квартала рассчитывать величину капитала, гипотетически необходимую для покрытия рисков квалифицированного центрального контрагента по кредитным требованиям к участникам клиринга в соответствии с приложением 2 к настоящему Положению.

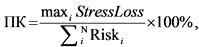

2.10. Квалифицированный центральный контрагент при управлении кредитным риском должен на ежедневной основе рассчитывать коэффициент концентрации рисков на участника клиринга (далее - коэффициент ПК) в соответствии с приложением 3 к настоящему Положению и в случае, если значение коэффициента ПК на участника клиринга в течение шести рабочих дней подряд превышало 25 процентов, направлять информацию об этом в уполномоченное структурное подразделение Банка России через личный кабинет в порядке, установленном Указанием Банка России N 4600-У, в течение одного рабочего дня, следующего за днем выявления указанного события.

Результаты расчета коэффициента ПК должны учитываться квалифицированным центральным контрагентом при установлении требований для участников клиринга по индивидуальному клиринговому обеспечению в соответствии с пунктом 2.18 настоящего Положения и на ежеквартальной основе доводиться до сведения органов управления квалифицированного центрального контрагента.

2.11. Квалифицированный центральный контрагент должен осуществлять ежедневный мониторинг открытых позиций участников клиринга с целью выявления возможных рисков концентрации активов в обеспечении по обязательствам участников клиринга, включенных в клиринговый пул, в разбивке по:

эмитентам инструментов, предоставленных участниками клиринга в качестве обеспечения, и их принадлежности к одному сектору экономики, виду деятельности или географическому региону;

видам инструментов, предоставленных участниками клиринга в качестве обеспечения;

крупнейшим участникам клиринга;

группам участников клиринга.

2.12. Квалифицированный центральный контрагент должен обеспечить необходимый уровень диверсифицированности состава клирингового обеспечения по обязательствам участников клиринга, включенных в клиринговый пул, посредством установления лимитов концентрации и разработки инструментов управления риском концентрации, возникающим в случае превышения указанных лимитов.

2.13. Квалифицированный центральный контрагент должен осуществлять ежедневный мониторинг соблюдения лимитов концентрации, установленных в соответствии с пунктом 2.12 настоящего Положения, и их пересмотр не реже одного раза в год, а также в случае существенных изменений в деятельности квалифицированного центрального контрагента.

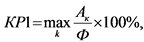

2.14. Квалифицированный центральный контрагент при управлении кредитным риском должен рассчитывать коэффициент диверсифицированности средств коллективного клирингового обеспечения (далее - коэффициент КР1) по состоянию на первое число каждого месяца, но не позднее пятого рабочего дня месяца, следующего за отчетным, в соответствии с приложением 4 к настоящему Положению и соблюдать максимально допустимое значение коэффициента КР1, равное 25 процентам.

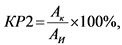

2.15. Квалифицированный центральный контрагент при управлении кредитным риском должен рассчитывать коэффициент распределения инвестиционных активов по их кредитному качеству (далее - коэффициент КР2) по состоянию на первое число каждого месяца, но не позднее пятого рабочего дня месяца, следующего за отчетным, в соответствии с приложением 5 к настоящему Положению и соблюдать максимально допустимое значение коэффициента КР2, равное 60 процентам.

2.16. Квалифицированный центральный контрагент при управлении кредитным риском должен рассчитывать величину риска концентрации по кредитным требованиям к участникам клиринга и иным контрагентам по состоянию на первое число каждого месяца, но не позднее пятого рабочего дня месяца, следующего за отчетным, в порядке, установленном для расчета норматива Н6 "Максимальный размер риска на одного заемщика или группу связанных заемщиков", предусмотренного Инструкцией Банка России от 28 июня 2017 года N 180-И "Об обязательных нормативах банков", зарегистрированной Министерством юстиции Российской Федерации 12 июля 2017 года N 47383, 30 ноября 2017 года N 49055, 10 января 2018 года N 49586, 5 апреля 2018 года N 50655, 11 июля 2018 года N 51589, 22 августа 2018 года N 51974, 25 сентября 2018 года N 52250 (далее - Инструкция Банка России N 180-И).

При расчете величины риска концентрации по кредитным требованиям к участникам клиринга квалифицированным центральным контрагентом не учитываются остатки денежных средств на клиринговых банковских счетах, открытых квалифицированному центральному контрагенту в расчетных кредитных организациях, в части средств, перечисленных для исполнения и (или) обеспечения исполнения обязательств, допущенных к клирингу, в качестве индивидуального клирингового обеспечения, а также не учитываются остатки на балансовых и внебалансовых счетах (их частях), образовавшиеся в результате проведения операций при осуществлении клиринговой деятельности и функций центрального контрагента.

Квалифицированный центральный контрагент должен соблюдать максимально допустимое значение величины риска концентрации по кредитным требованиям к участникам клиринга, равное 25 процентам;

2.17. Квалифицированный центральный контрагент при управлении кредитным риском должен рассчитывать величину размера риска на связанное с квалифицированным центральным контрагентом лицо (группу связанных с квалифицированным центральным контрагентом лиц) по состоянию на первое число каждого месяца, но не позднее пятого рабочего дня месяца, следующего за отчетным, в порядке, установленном для расчета норматива Н25 "Максимальный размер риска на связанное с банком лицо (группу связанных с банком лиц)", предусмотренного Инструкцией Банка России N 180-И.

При расчете величины размера риска на связанное с квалифицированным центральным контрагентом лицо (группу связанных с квалифицированным центральным контрагентом лиц) квалифицированным центральным контрагентом не учитываются остатки денежных средств на клиринговых банковских счетах, открытых квалифицированному центральному контрагенту в расчетных кредитных организациях, в части средств, перечисленных для исполнения и (или) обеспечения исполнения обязательств, допущенных к клирингу, в качестве индивидуального клирингового обеспечения, а также не учитываются остатки на балансовых и внебалансовых счетах (их частях), образовавшиеся в результате проведения операций при осуществлении клиринговой деятельности и функций центрального контрагента.

Квалифицированный центральный контрагент должен соблюдать максимально допустимое значение величины риска концентрации по кредитным требованиям к участникам клиринга, равное 20 процентам.

2.18. Квалифицированный центральный контрагент должен на ежедневной основе устанавливать требования для участников клиринга по индивидуальному клиринговому обеспечению в отношении всех инструментов, принимаемых в состав обеспечения (за исключением денежных средств в рублях), рассчитываемых в соответствии с параметрами, используемыми в модели расчета размера клирингового обеспечения.

2.19. Квалифицированный центральный контрагент должен принимать в состав ценных бумаг в качестве обеспечения исключительно:

2.19.1. государственные долговые ценные бумаги Российской Федерации;

2.19.2. долговые ценные бумаги Банка России;

2.19.3. долевые ценные бумаги, включенные в списки для расчета Индекса МосБиржи, а также фондовых индексов акций, указанных в приложении 6 к Инструкции Банка России N 180-И;

2.19.4. долговые ценные бумаги, удовлетворяющие одновременно следующим критериям:

имеющие кредитный рейтинг эмитента, или кредитный рейтинг выпуска ценных бумаг, или кредитный рейтинг юридического лица, являющегося поручителем (гарантом) по соответствующему выпуску ценных бумаг, присвоенный кредитным рейтинговым агентством, не ниже уровня, установленного Советом директоров Банка России в соответствии с пунктом 17.5 части первой статьи 18 Федерального закона "О Центральном банке Российской Федерации (Банке России)" (для ценных бумаг, выпущенных резидентами), или присвоенный иностранным кредитным рейтинговым агентством на уровне не ниже "BB-" по классификации иностранных кредитных рейтинговых агентств "Эс-энд-Пи Глобал Рейтингс" ("S&P Global Ratings") и (или) "Фитч Рэйтингс" ("Fitch Ratings") и (или) "Ba3" по классификации иностранного кредитного рейтингового агентства "Мудис Инвесторс Сервис" ("Moody's Investors Service");

принимаемые в качестве обеспечения по операциям кредитования Банка России или удовлетворяющие критериям, установленным пунктом 2.2, подпунктом 2.5.3 пункта 2.5, пунктами 2.6 и 2.7 Положения Банка России от 30 мая 2014 года N 421-П "О порядке расчета показателя краткосрочной ликвидности ("Базель III")", зарегистрированного Министерством юстиции Российской Федерации 25 июня 2014 года N 32844, 11 декабря 2014 года N 35134, 25 декабря 2015 года N 40282;

2.19.5. иные ценные бумаги, удовлетворяющие критериям, предусмотренным абзацем вторым подпункта 2.19.4 настоящего пункта, и не удовлетворяющие критериям, предусмотренным абзацем третьим подпункта 2.19.4 настоящего пункта, при условии применения в отношении таких ценных бумаг ставок индивидуального клирингового обеспечения, установленных с учетом повышенного коэффициента, рассчитываемого в соответствии с внутренней методикой квалифицированного центрального контрагента;

2.19.6. клиринговые сертификаты участия, выданные квалифицированным центральным контрагентом и сформированные из ценных бумаг, удовлетворяющих критериям, установленным подпунктами 2.19.1 - 2.19.5 настоящего пункта;

2.19.7. иные ценные бумаги при условии, что по оценке квалифицированного центрального контрагента они полностью покрывают потенциальные потери квалифицированного центрального контрагента, вызванные неисполнением или ненадлежащим исполнением участниками клиринга своих обязательств перед квалифицированным центральным контрагентом.

2.20. Квалифицированный центральный контрагент должен принимать в качестве коллективного клирингового обеспечения исключительно денежные средства в рублях и иностранной валюте, драгоценные металлы, государственные долговые ценные бумаги Российской Федерации, долговые ценные бумаги Банка России, казначейские бумаги или бумаги центральных банков государств - членов Организации экономического сотрудничества и развития.

2.21. Служба внутреннего аудита квалифицированного центрального контрагента должна проверяться независимой аудиторской организацией в рамках проведения обязательного операционного аудита деятельности квалифицированного центрального контрагента.

2.22. Квалифицированный центральный контрагент должен не реже одного раза в год осуществлять мониторинг общей стратегии своего развития, включая стратегии управления рисками, с учетом долгосрочных финансовых интересов квалифицированного центрального контрагента, его подверженности рискам и способности эффективно управлять ими.

2.23. Квалифицированный центральный контрагент должен установить во внутренних документах:

порядок неттинга обязательств участника клиринга, процедур, необходимых для обеспечения и исполнения обязательств, включенных в клиринговый пул;

порядок допуска участников клиринга к операциям с квалифицированным центральным контрагентом;

меры, принимаемые в отношении нарушившего обязательства участника клиринга;

процедуру перевода долга и уступки требований участника клиринга, требований, возникших из договоров, заключенных участником клиринга за счет клиента (клиентов), а также передачи имущества, являющегося предметом обеспечения исполнения обязательств, в случае несостоятельности (банкротства) участника клиринга другому участнику клиринга;

порядок взаимодействия с биржами, депозитариями, организациями, осуществляющими расчеты по итогам клиринга, а также клиринговыми организациями, если квалифицированный центральный контрагент взаимодействует с такими организациями;

права и обязанности квалифицированного центрального контрагента в случае неисполнения или ненадлежащего исполнения своих обязательств иным юридическим лицом, выполняющим функции центрального контрагента, являющимся резидентом или нерезидентом, если квалифицированный центральный контрагент взаимодействует с такой организацией;

систему финансового покрытия рисков, а также потенциально возможных убытков на различных рынках, применяемую им в случае неисполнения обязательств участниками клиринга;

механизм распределения возможных потерь между участниками клиринга в случае недостаточности средств, предусмотренных системой финансового покрытия рисков, а также потенциально возможных убытков;

возможность использования коллективного клирингового обеспечения отдельно по каждой торговой (биржевой) секции в полном объеме для погашения задолженности одного участника клиринга.

2.24. Квалифицированный центральный контрагент должен предусмотреть во внутренних документах правила и порядок осуществления мониторинга изменений в законодательстве Российской Федерации и нормативных актах Банка России, обеспечить своевременность учета и отражения этих изменений во внутренних документах.

2.25. Квалифицированный центральный контрагент должен проводить оценку соответствия участников клиринга критериям допуска к операциям с квалифицированным центральным контрагентом не реже одного раза в квартал.

2.26. Квалифицированный центральный контрагент должен осуществлять анализ и при необходимости пересмотр критериев допуска участников клиринга к операциям с квалифицированным центральным контрагентом не реже одного раза в год.

2.27. Квалифицированный центральный контрагент должен проводить на ежедневной основе оценку уровня кредитного риска по отношению к организациям, осуществляющим расчеты по итогам клиринга.

2.28. Квалифицированный центральный контрагент должен осуществлять мониторинг финансовой устойчивости участников клиринга не реже одного раза в течение каждого отчетного периода участника клиринга.

2.29. Квалифицированный центральный контрагент должен предоставлять участникам клиринга информацию о содержании процедур мониторинга финансовой устойчивости участников клиринга, предусмотренного пунктом 2.28 настоящего Положения.

2.30. Квалифицированный центральный контрагент должен предусмотреть возможность ведения отдельного внутреннего учета денежных средств в рублях и (или) иностранной валюте клиента участника клиринга, учитываемых на клиринговом банковском счете.

2.31. Квалифицированный центральный контрагент должен предусмотреть в правилах клиринга механизм "поставка против платежа" и (или) механизм "платеж против платежа" при исполнении обязательств, включенных в клиринговый пул.

2.32. Квалифицированный центральный контрагент должен предусмотреть во внутренних документах ограничение на использование ценных бумаг, эмитентом которых является участник клиринга или связанные с ним лица, в качестве клирингового обеспечения для исполнения обязательств этого участника клиринга.

Для целей настоящего Положения связанность лица с участником клиринга определяется в соответствии с частями второй - четвертой статьи 64.1 Федерального закона "О Центральном банке Российской Федерации (Банке России)".

2.33. Квалифицированный центральный контрагент должен предусмотреть в правилах клиринга случаи и порядок внесения участниками клиринга дополнительного клирингового обеспечения, за исключением участников клиринга с полным предварительным обеспечением исполнения обязательств.

2.34. Квалифицированный центральный контрагент должен предусмотреть во внутренних документах механизмы, обеспечивающие начало процедуры закрытия позиций не исполнивших обязательства участников клиринга в срок, не превышающий двух торговых дней.

2.35. Квалифицированный центральный контрагент должен предусмотреть во внутренних документах дисконт для активов, принимаемых в качестве клирингового обеспечения, с целью покрытия возможных изменений их стоимости в период между последней переоценкой клирингового обеспечения и временем их реализации.

2.36. Квалифицированный центральный контрагент должен предусмотреть во внутренних документах процедуры и правила для осуществления своевременного исполнения обязательств в случае недостаточности ликвидности в непредвиденных обстоятельствах.

2.37. Квалифицированный центральный контрагент должен проводить оценку финансовой устойчивости организаций, предоставляющих ликвидность квалифицированному центральному контрагенту, не реже одного раза в квартал.

2.38. Квалифицированный центральный контрагент должен проводить повышение квалификации служащих по вопросам управления операционным риском с периодичностью, установленной советом директоров (наблюдательным советом) квалифицированного центрального контрагента.

2.39. Квалифицированный центральный контрагент должен проводить анализ доходов и расходов до введения новых классов инструментов, клиринг по которым квалифицированным центральным контрагентом ранее не осуществлялся.

2.40. Квалифицированный центральный контрагент должен проводить в рамках внутреннего контроля мероприятия по контролю за уровнем принятых рисков не реже одного раза в полгода в рамках внутреннего контроля.

2.41. Квалифицированный центральный контрагент должен обеспечить проведение оценки и валидации методики определения величины первоначальной и вариационной маржи участников клиринга независимой экспертной организацией с периодичностью, установленной советом директоров (наблюдательным советом) квалифицированного центрального контрагента.

2.42. Квалифицированный центральный контрагент должен иметь документы, подтверждающие непрерывное выполнение им требований, установленных пунктами 2.1 - 2.41 настоящего Положения.

2.43. Квалифицированный центральный контрагент начиная со дня, следующего за днем его информирования в соответствии с пунктом 1.11 настоящего Положения о признании качества управления центрального контрагента удовлетворительным, должен направлять в уполномоченное структурное подразделение Банка России через личный кабинет в порядке, установленном Указанием Банка России N 4600-У:

информацию о планируемых на текущий календарный год и произошедших за предыдущий календарный год событиях, которые влияют на выполнение требований, предусмотренных пунктами 2.1 - 2.5, 2.7 - 2.42 настоящего Положения, с описанием соответствующих изменений и их влияния на качество управления квалифицированного центрального контрагента - не позднее 1 марта текущего календарного года;

информацию о произошедших в текущем календарном году незапланированных событиях, которые влияют на выполнение требований, предусмотренных пунктами 2.1 - 2.5, 2.7 - 2.42 настоящего Положения, с описанием соответствующих изменений и их влияния на качество управления квалифицированного центрального контрагента - не позднее даты введения в действие указанных изменений;

информацию о выявлении квалифицированным центральным контрагентом факта невыполнения требований, предусмотренных пунктами 2.1 - 2.5, 2.7 - 2.42 настоящего Положения, - не позднее трех рабочих дней со дня выявления такого факта.

Глава 3. Заключительные положения

3.1. Настоящее Положение применяется в отношении юридических лиц, которым Банком России присвоен статус центрального контрагента в соответствии со статьей 27.1 Федерального закона "О клиринге, клиринговой деятельности и центральном контрагенте".

3.2. Настоящее Положение подлежит официальному опубликованию и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 26 октября 2018 года N 33) вступает в силу с 1 марта 2019 года.

3.3. Со дня вступления в силу настоящего Положения признать утратившими силу:

Указание Банка России от 3 декабря 2012 года N 2919-У "Об оценке качества управления кредитной организации, осуществляющей функции центрального контрагента", зарегистрированное Министерством юстиции Российской Федерации 21 декабря 2012 года N 26273;

Указание Банка России от 21 августа 2014 года N 3367-У "О внесении изменений в Указание Банка России от 3 декабря 2012 года N 2919-У "Об оценке качества управления кредитной организации, осуществляющей функции центрального контрагента", зарегистрированное Министерством юстиции Российской Федерации 18 сентября 2014 года N 34094;

подпункт 1.2 пункта 1 Указания Банка России от 25 ноября 2014 года N 3454-У "О внесении изменений в отдельные нормативные акты Банка России", зарегистрированного Министерством юстиции Российской Федерации 10 декабря 2014 года N 35118;

Указание Банка России от 6 апреля 2015 года N 3612-У "О внесении изменений в Указание Банка России от 3 декабря 2012 года N 2919-У "Об оценке качества управления кредитной организации, осуществляющей функции центрального контрагента", зарегистрированное Министерством юстиции Российской Федерации 30 апреля 2015 года N 37087;

Указание Банка России от 1 сентября 2015 года N 3762-У "О внесении изменений в Указание Банка России от 3 декабря 2012 года N 2919-У "Об оценке качества управления кредитной организации, осуществляющей функции центрального контрагента", зарегистрированное Министерством юстиции Российской Федерации 5 октября 2015 года N 39153;

Указание Банка России от 19 января 2016 года N 3941-У "О внесении изменений в приложение 1 к Указанию Банка России от 3 декабря 2012 года N 2919-У "Об оценке качества управления кредитной организации, осуществляющей функции центрального контрагента", зарегистрированное Министерством юстиции Российской Федерации 15 февраля 2016 года N 41093;

Указание Банка России от 29 мая 2017 года N 4392-У "О внесении изменений в приложение 1 к Указанию Банка России от 3 декабря 2012 года N 2919-У "Об оценке качества управления кредитной организации, осуществляющей функции центрального контрагента", зарегистрированное Министерством юстиции Российской Федерации 23 июня 2017 года N 47131.

И.о. Председателя Центрального банка

Российской Федерации

Д.В.ТУЛИН

Приложение 1

к Положению Банка России

от 1 ноября 2018 года N 658-П

"О требованиях к квалифицированному

центральному контрагенту, порядке

признания качества управления

центрального контрагента

удовлетворительным, об основаниях

и порядке принятия решения

о признании качества управления

центрального контрагента

неудовлетворительным, порядке

доведения информации о принятом

решении до центрального контрагента"

РАСЧЕТ

ВЕЛИЧИНЫ КОЭФФИЦИЕНТА РЫНОЧНОГО РИСКА В РАМКАХ УПРАВЛЕНИЯ

РЫНОЧНЫМ РИСКОМ

1. Величина коэффициента рыночного риска РР1, характеризующего чувствительность собственного портфеля ценных бумаг квалифицированного центрального контрагента к рыночному риску, рассчитывается как отношение средних ожидаемых потерь, которые может понести квалифицированный центральный контрагент по собственному портфелю ценных бумаг при условии, что потери превысят значение стоимостной меры риска (value-at-risk), рассчитанное на горизонте 10 дней с вероятностью 99 процентов, к величине собственных средств (капитала) квалифицированного центрального контрагента, по формуле:

где:

СС - величина собственных средств (капитала) квалифицированного центрального контрагента, определенная в соответствии с пунктом 2.2 Инструкции Банка России от 14 ноября 2016 года N 175-И "О банковских операциях небанковских кредитных организаций - центральных контрагентов, об обязательных нормативах небанковских кредитных организаций - центральных контрагентов и особенностях осуществления Банком России надзора за их соблюдением", зарегистрированной Министерством юстиции Российской Федерации 6 декабря 2016 года N 44577, 8 мая 2018 года N 51015 (далее - Инструкция Банка России N 175-И);

(условная стоимость под риском) - величина, характеризующая среднее значение по однопроцентной выборке наихудших негативных для квалифицированного центрального контрагента изменений стоимости i-й ценной бумаги.

(условная стоимость под риском) - величина, характеризующая среднее значение по однопроцентной выборке наихудших негативных для квалифицированного центрального контрагента изменений стоимости i-й ценной бумаги.

2. Глубина выборки для расчета  должна быть не менее 12 месяцев и включать в себя периоды с наибольшим месячным изменением цен ценных бумаг, входящих в собственный портфель квалифицированного центрального контрагента, за последние 10 лет. При отсутствии данных за рассматриваемый период расчет

должна быть не менее 12 месяцев и включать в себя периоды с наибольшим месячным изменением цен ценных бумаг, входящих в собственный портфель квалифицированного центрального контрагента, за последние 10 лет. При отсутствии данных за рассматриваемый период расчет  дней следует проводить с использованием данных по схожим ценным бумагам, по которым имеются данные за указанный период, с учетом критериев соотнесения ценных бумаг со схожими ценными бумагами, установленными в методике стресс-тестирования рисков квалифицированного центрального контрагента в соответствии с пунктом 3.14 Положения Банка России N 576-П.

дней следует проводить с использованием данных по схожим ценным бумагам, по которым имеются данные за указанный период, с учетом критериев соотнесения ценных бумаг со схожими ценными бумагами, установленными в методике стресс-тестирования рисков квалифицированного центрального контрагента в соответствии с пунктом 3.14 Положения Банка России N 576-П.

3. Суммирование показателей ведется по всем ценным бумагам, входящим в портфель ценных бумаг квалифицированного центрального контрагента.

Приложение 2

к Положению Банка России

от 1 ноября 2018 года N 658-П

"О требованиях к квалифицированному

центральному контрагенту, порядке

признания качества управления

центрального контрагента

удовлетворительным, об основаниях

и порядке принятия решения

о признании качества управления

центрального контрагента

неудовлетворительным, порядке

доведения информации о принятом

решении до центрального контрагента"

РАСЧЕТ

ВЕЛИЧИНЫ КАПИТАЛА, НЕОБХОДИМОГО ДЛЯ ПОКРЫТИЯ РИСКОВ

КВАЛИФИЦИРОВАННОГО ЦЕНТРАЛЬНОГО КОНТРАГЕНТА ПО КРЕДИТНЫМ

ТРЕБОВАНИЯМ К УЧАСТНИКАМ КЛИРИНГА В РАМКАХ УПРАВЛЕНИЯ

КРЕДИТНЫМ РИСКОМ

1. Величина капитала, гипотетически необходимого для покрытия рисков квалифицированного центрального контрагента по кредитным требованиям к участникам клиринга (далее - гипотетический капитал) для гарантийного фонда, имущество которого используется для исполнения и (или) обеспечения исполнения обязательств по договорам, являющимся производными финансовыми инструментами (далее - ПФИ), за исключением договоров репо (далее - ГФПФИ), рассчитывается квалифицированным центральным контрагентом по формуле:

где:

- величина кредитного риска по договорам, являющимся ПФИ, заключенным i-м участником клиринга с квалифицированным центральным контрагентом, рассчитываемая в порядке, установленном приложением 3 (за исключением пункта 1 и абзаца пятого пункта 7) к Инструкции Банка России N 180-И для расчета кредитного риска по договорам, являющимся ПФИ. В качестве обеспечения для расчета

- величина кредитного риска по договорам, являющимся ПФИ, заключенным i-м участником клиринга с квалифицированным центральным контрагентом, рассчитываемая в порядке, установленном приложением 3 (за исключением пункта 1 и абзаца пятого пункта 7) к Инструкции Банка России N 180-И для расчета кредитного риска по договорам, являющимся ПФИ. В качестве обеспечения для расчета  следует рассматривать имущество, в том числе являющееся предметом индивидуального клирингового обеспечения и коллективного клирингового обеспечения, в части взноса в ГФПФИ, предназначенное для исполнения и (или) обеспечения исполнения обязательств, допущенных к клирингу, возникших из указанных договоров, перечисленное i-м участником клиринга квалифицированному центральному контрагенту.

следует рассматривать имущество, в том числе являющееся предметом индивидуального клирингового обеспечения и коллективного клирингового обеспечения, в части взноса в ГФПФИ, предназначенное для исполнения и (или) обеспечения исполнения обязательств, допущенных к клирингу, возникших из указанных договоров, перечисленное i-м участником клиринга квалифицированному центральному контрагенту.

КРi - величина коэффициента риска в зависимости от заемщика (контрагента) в соответствии с пунктом 2.3 Инструкции Банка России N 180-И.

РК - величина, значение которой считается равным минимально допустимому значению норматива достаточности собственных средств (капитала) банка (Н1.0), установленному абзацем третьим пункта 2.2 Инструкции Банка России N 180-И.

Величина  для целей расчета величины гипотетического капитала

для целей расчета величины гипотетического капитала  рассчитывается на основании договоров, являющихся ПФИ, исполнение и (или) обеспечение исполнения обязательств по которым осуществляется за счет имущества ГФПФИ. Суммирование показателей осуществляется по всем участникам клиринга.

рассчитывается на основании договоров, являющихся ПФИ, исполнение и (или) обеспечение исполнения обязательств по которым осуществляется за счет имущества ГФПФИ. Суммирование показателей осуществляется по всем участникам клиринга.

2. Величина гипотетического капитала для гарантийного фонда, имущество которого используется для исполнения и (или) обеспечения исполнения обязательств по договорам репо, за исключением договоров, являющихся ПФИ (далее - ГФрепо), рассчитывается квалифицированным центральным контрагентом по формуле:

где:

- величина кредитных требований и требований по получению начисленных (накопленных) процентов, возникших из договоров репо, заключенных i-м участником клиринга с квалифицированным центральным контрагентом, рассчитываемая по формуле:

- величина кредитных требований и требований по получению начисленных (накопленных) процентов, возникших из договоров репо, заключенных i-м участником клиринга с квалифицированным центральным контрагентом, рассчитываемая по формуле:

где:

- величина, рассчитываемая в соответствии с подпунктом 2.6.1 пункта 2.6 Инструкции Банка России N 180-И для i-го участника клиринга в отношении заключенных им с квалифицированным центральным контрагентом договоров репо;

- величина, рассчитываемая в соответствии с подпунктом 2.6.1 пункта 2.6 Инструкции Банка России N 180-И для i-го участника клиринга в отношении заключенных им с квалифицированным центральным контрагентом договоров репо;

Сi - стоимость имущества, в том числе являющегося предметом индивидуального клирингового обеспечения и коллективного клирингового обеспечения, в части взноса в ГФрепо, предназначенного для исполнения и (или) обеспечения исполнения обязательств, допущенных к клирингу, возникших из указанных договоров репо, перечисленного i-м участником клиринга квалифицированному центральному контрагенту.

Значения КРi и РК определяются в соответствии с пунктом 1 настоящего приложения.

Величина  для целей расчета величины гипотетического капитала

для целей расчета величины гипотетического капитала  рассчитывается на основании договоров репо, исполнение и (или) обеспечение исполнения обязательств по которым осуществляется за счет имущества ГФрепо. Суммирование показателей осуществляется по всем участникам клиринга.

рассчитывается на основании договоров репо, исполнение и (или) обеспечение исполнения обязательств по которым осуществляется за счет имущества ГФрепо. Суммирование показателей осуществляется по всем участникам клиринга.

3. В случае если квалифицированным центральным контрагентом предусмотрено создание отдельных ГФПФИ и ГФрепо, для каждого из таких гарантийных фондов рассчитывается отдельная величина гипотетического капитала  и

и  .

.

В случае если квалифицированным центральным контрагентом предусмотрено создание только ГФПФИ (ГФрепо), величина гипотетического капитала рассчитывается для такого гарантийного фонда в соответствии с пунктом 1 (пунктом 2) настоящего приложения.

4. Величина гипотетического капитала для единого гарантийного фонда, имущество которого используется как для исполнения и (или) обеспечения исполнения обязательств по договорам, являющимся ПФИ, так и по договорам репо (далее - ГФЕГФ), рассчитывается квалифицированным центральным контрагентом по формуле:

где  и

и  рассчитываются в соответствии с пунктами 1 и 2 настоящего приложения.

рассчитываются в соответствии с пунктами 1 и 2 настоящего приложения.

При этом для целей расчета  стоимость имущества, являющегося предметом коллективного клирингового обеспечения, предназначенного для исполнения и (или) обеспечения исполнения обязательств, допущенных к клирингу, возникших из договоров, являющихся ПФИ, перечисленного i-м участником клиринга квалифицированному центральному контрагенту, следует считать равной размеру взноса i-го участника клиринга в ГФЕГФ. Для целей расчета

стоимость имущества, являющегося предметом коллективного клирингового обеспечения, предназначенного для исполнения и (или) обеспечения исполнения обязательств, допущенных к клирингу, возникших из договоров, являющихся ПФИ, перечисленного i-м участником клиринга квалифицированному центральному контрагенту, следует считать равной размеру взноса i-го участника клиринга в ГФЕГФ. Для целей расчета  стоимость имущества, являющегося предметом коллективного клирингового обеспечения, предназначенного для исполнения и (или) обеспечения исполнения обязательств, допущенных к клирингу, возникших из договоров репо, перечисленного i-м участником клиринга квалифицированному центральному контрагенту, следует считать равной размеру взноса i-го участника клиринга в ГФЕГФ.

стоимость имущества, являющегося предметом коллективного клирингового обеспечения, предназначенного для исполнения и (или) обеспечения исполнения обязательств, допущенных к клирингу, возникших из договоров репо, перечисленного i-м участником клиринга квалифицированному центральному контрагенту, следует считать равной размеру взноса i-го участника клиринга в ГФЕГФ.

Величины  и

и  рассчитываются на основании договоров, являющихся ПФИ, и договоров репо, исполнение и (или) обеспечение исполнения обязательств по которым осуществляется за счет имущества ГФЕГФ.

рассчитываются на основании договоров, являющихся ПФИ, и договоров репо, исполнение и (или) обеспечение исполнения обязательств по которым осуществляется за счет имущества ГФЕГФ.

5. В случае если участник клиринга заключает договоры, являющиеся ПФИ, и (или) договоры репо по поручению своих клиентов, величины  и (или)

и (или)  рассчитываются на основании указанных договоров также для каждого клиента и включаются в сумму отдельно с учетом перечисленного клиентом участнику клиринга имущества, в том числе являющегося предметом индивидуального клирингового обеспечения и коллективного клирингового обеспечения, предназначенного для исполнения и (или) обеспечения исполнения обязательств, допущенных к клирингу, возникших из указанных договоров.

рассчитываются на основании указанных договоров также для каждого клиента и включаются в сумму отдельно с учетом перечисленного клиентом участнику клиринга имущества, в том числе являющегося предметом индивидуального клирингового обеспечения и коллективного клирингового обеспечения, предназначенного для исполнения и (или) обеспечения исполнения обязательств, допущенных к клирингу, возникших из указанных договоров.

6. В случае если имущество, в том числе являющееся предметом индивидуального клирингового обеспечения, переданное квалифицированному центральному контрагенту i-м участником клиринга, предназначено для исполнения и (или) обеспечения исполнения обязательств, возникших как из договоров, являющихся ПФИ, так и из договоров репо, стоимость указанного имущества для целей расчета величины гипотетического капитала учитывается квалифицированным центральным контрагентом при расчете величины гипотетического капитала пропорционально величине  , рассчитанной без учета обеспечения, и величине Ai, рассчитанной с учетом дисконтов, установленных в соответствии с подпунктом 2.6.1 пункта 2.6 Инструкции Банка России N 180-И.

, рассчитанной без учета обеспечения, и величине Ai, рассчитанной с учетом дисконтов, установленных в соответствии с подпунктом 2.6.1 пункта 2.6 Инструкции Банка России N 180-И.

7. В случае если квалифицированный центральный контрагент не осуществляет отдельный учет имущества, являющегося предметом коллективного клирингового обеспечения, переданного ему клиентом i-го участника клиринга, при расчете  и

и  следует учитывать стоимость имущества, являющегося предметом коллективного клирингового обеспечения, пропорциональную доле переданного данным клиентом i-го участника клиринга имущества, в том числе являющегося предметом индивидуального клирингового обеспечения, за исключением имущества, являющегося предметом коллективного клирингового обеспечения, в общей сумме имущества, в том числе являющегося предметом индивидуального клирингового обеспечения, переданного всеми клиентами данного участника клиринга и самим участником клиринга квалифицированному центральному контрагенту.

следует учитывать стоимость имущества, являющегося предметом коллективного клирингового обеспечения, пропорциональную доле переданного данным клиентом i-го участника клиринга имущества, в том числе являющегося предметом индивидуального клирингового обеспечения, за исключением имущества, являющегося предметом коллективного клирингового обеспечения, в общей сумме имущества, в том числе являющегося предметом индивидуального клирингового обеспечения, переданного всеми клиентами данного участника клиринга и самим участником клиринга квалифицированному центральному контрагенту.

8. Величина гипотетического капитала для гарантийных фондов, имущество которых используется для исполнения и (или) обеспечения исполнения обязательств по иным договорам, отличным от договоров, являющихся ПФИ, и договоров репо, не рассчитывается.

Приложение 3

к Положению Банка России

от 1 ноября 2018 года N 658-П

"О требованиях к квалифицированному

центральному контрагенту, порядке

признания качества управления

центрального контрагента

удовлетворительным, об основаниях

и порядке принятия решения

о признании качества управления

центрального контрагента

неудовлетворительным, порядке

доведения информации о принятом

решении до центрального контрагента"

РАСЧЕТ

КОЭФФИЦИЕНТА КОНЦЕНТРАЦИИ РИСКОВ НА УЧАСТНИКА КЛИРИНГА

В РАМКАХ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ

1. Коэффициент концентрации рисков на участника клиринга (далее - коэффициент ПК) рассчитывается квалифицированным центральным контрагентом как отношение крупнейшей величины риска концентрации, рассчитанной по позициям i-го участника клиринга, к объему рисков по позициям всех участников клиринга, рассчитанных в соответствии с методикой стресс-тестирования рисков квалифицированного центрального контрагента.

2. Значение коэффициента ПК рассчитывается по формуле:

где:

StressLoss - величина, рассчитываемая как возможные потери при стрессовых изменениях конъюнктуры рынка (резком изменении цен), превосходящих размер обеспечения i-го участника клиринга, выделенного капитала и размер гарантийного фонда квалифицированного центрального контрагента;

i - номер участника клиринга, за исключением Банка России и Федерального казначейства;

Riski - объем риска по позициям всех участников клиринга;

N - количество участников клиринга за исключением Банка России и Федерального казначейства.

3. Значение коэффициента ПК рассчитывается для всех обслуживаемых рынков, для которых квалифицированным центральным контрагентом предусмотрено создание отдельных гарантийных фондов. Расчет значения ПК осуществляется в случае, если знаменатель в формуле для расчета значения ПК отличен от нуля. В обратном случае значение ПК считается равным нулю.

Приложение 4

к Положению Банка России

от 1 ноября 2018 года N 658-П

"О требованиях к квалифицированному

центральному контрагенту, порядке

признания качества управления

центрального контрагента

удовлетворительным, об основаниях

и порядке принятия решения

о признании качества управления

центрального контрагента

неудовлетворительным, порядке

доведения информации о принятом

решении до центрального контрагента"

РАСЧЕТ

КОЭФФИЦИЕНТА ДИВЕРСИФИЦИРОВАННОСТИ СРЕДСТВ КОЛЛЕКТИВНОГО

КЛИРИНГОВОГО ОБЕСПЕЧЕНИЯ В РАМКАХ УПРАВЛЕНИЯ

КРЕДИТНЫМ РИСКОМ

1. Коэффициент диверсифицированности средств ККО (далее - коэффициент КР1) рассчитывается квалифицированным центральным контрагентом как максимальная доля вида актива (иностранной валюты, выпуска ценной бумаги и другие виды активов) в коллективном клиринговом обеспечении по формуле:

где:

- максимум по всем активам, находящимся в коллективном клиринговом обеспечении, за исключением денежных средств в рублях и (или) свободно конвертируемых валютах, государственных долговых ценных бумаг Российской Федерации и долговых ценных бумаг Банка России, казначейских бумаг или бумаг центральных банков государств - членов Организации экономического сотрудничества и развития с кредитным рейтингом, присвоенным иностранным кредитным рейтинговым агентством, на уровне не ниже "BBB+" по классификации иностранных кредитных рейтинговых агентств "Эс-энд-Пи Глобал Рейтингс" ("S&P Global Ratings") и (или) "Фитч Рэйтингс" ("Fitch Ratings") и (или) "Baa1" по классификации иностранного кредитного рейтингового агентства "Мудис Инвесторс Сервис" ("Moody's Investors Service");

- максимум по всем активам, находящимся в коллективном клиринговом обеспечении, за исключением денежных средств в рублях и (или) свободно конвертируемых валютах, государственных долговых ценных бумаг Российской Федерации и долговых ценных бумаг Банка России, казначейских бумаг или бумаг центральных банков государств - членов Организации экономического сотрудничества и развития с кредитным рейтингом, присвоенным иностранным кредитным рейтинговым агентством, на уровне не ниже "BBB+" по классификации иностранных кредитных рейтинговых агентств "Эс-энд-Пи Глобал Рейтингс" ("S&P Global Ratings") и (или) "Фитч Рэйтингс" ("Fitch Ratings") и (или) "Baa1" по классификации иностранного кредитного рейтингового агентства "Мудис Инвесторс Сервис" ("Moody's Investors Service");

Аk - рыночная стоимость принимаемого в коллективное клиринговое обеспечение k-го вида актива;

Ф - показатель, определенный в соответствии с абзацем шестнадцатым пункта 3.2 Инструкции Банка России N 175-И.

2. Расчет коэффициента КР1 проводится по каждой совокупности инструментов, обязательства по сделкам с которыми включены в клиринговый пул. Итоговая величина коэффициента, рассчитанного по разным клиринговым пулам, равна минимальной из величин данного коэффициента, рассчитанного для каждого клирингового пула.

В случае концентрации коллективного клирингового обеспечения только в денежных средствах (в рублях и (или) валюте, которую Международный валютный фонд с установленной периодичностью определяет как свободно конвертируемую валюту в соответствии со статьями Соглашения о Международном валютном фонде и дополнениями к нему), и (или) государственных долговых ценных бумагах Российской Федерации, и (или) долговых ценных бумагах Банка России коэффициент КР1 считается равным нулю.

Приложение 5

к Положению Банка России

от 1 ноября 2018 года N 658-П

"О требованиях к квалифицированному

центральному контрагенту, порядке

признания качества управления

центрального контрагента

удовлетворительным, об основаниях

и порядке принятия решения

о признании качества управления

центрального контрагента

неудовлетворительным, порядке

доведения информации о принятом

решении до центрального контрагента"

РАСЧЕТ

КОЭФФИЦИЕНТА РАСПРЕДЕЛЕНИЯ ИНВЕСТИЦИОННЫХ АКТИВОВ ПО ИХ

КРЕДИТНОМУ КАЧЕСТВУ В РАМКАХ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ

1. Коэффициент распределения инвестиционных активов по их кредитному качеству (далее - коэффициент КР2) рассчитывается квалифицированным центральным контрагентом по формуле:

где:

Ак - инвестиционные активы, состоящие из долговых ценных бумаг, включенных в котировальный список первого (высшего) уровня хотя бы одной из российских бирж, и иных инвестиционных активов с кредитным рейтингом эмитента (для долговых ценных бумаг, выпущенных резидентами, за исключением государственных долговых ценных бумаг Российской Федерации и долговых ценных бумаг Банка России), кредитным рейтингом контрагента-резидента (для денежных средств в рублях и драгоценных металлов), присвоенным кредитным рейтинговым агентством, не ниже уровня, установленного Советом директоров Банка России в соответствии с пунктом 17.5 части первой статьи 18 Федерального закона "О Центральном банке Российской Федерации (Банке России)", и (или) суверенным кредитным рейтингом, объектом которого является иностранное государство, в том числе иностранное государство, суверенный кредитный рейтинг которого используется для определения кредитоспособности блока стран, использующих иностранную валюту в качестве национальной, как наивысший среди представленных в таком блоке стран (для денежных средств в иностранной валюте), и (или) кредитным рейтингом эмитента (для долговых ценных бумаг, выпущенных нерезидентами), кредитным рейтингом контрагента-нерезидента (для драгоценных металлов), присвоенным иностранным кредитным рейтинговым агентством, на уровне не ниже "BBB-" по классификации иностранных кредитных рейтинговых агентств "Эс-энд-Пи Глобал Рейтингс" ("S&P Global Ratings") и (или) "Фитч Рэйтингс" ("Fitch Ratings") и (или) "Baa3" по классификации иностранного кредитного рейтингового агентства "Мудис Инвесторс Сервис" ("Moody's Investors Service");

Аи - общий объем инвестиционных активов квалифицированного центрального контрагента.

2. Инвестиционные активы в целях настоящего Положения включают в себя все активы квалифицированного центрального контрагента, в том числе денежные средства, находящиеся на корреспондентских счетах в Банке России и банках-корреспондентах в рублях и (или) иностранной валюте, а также портфели активов, сформированные из инструментов, в которые квалифицированный центральный контрагент размещает временно свободные средства. Для целей настоящего положения к инвестиционным активам не относятся активы квалифицированного центрального контрагента, связанные с общехозяйственной деятельностью.