См. Документы Министерства финансов Российской Федерации

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 31 декабря 2020 г. N 23-03-07/116761

Министерство финансов Российской Федерации по вопросу текущего статуса формирования информации в перечне источников доходов Российской Федерации в ГИИС УОФ "Электронный бюджет" (далее - Перечень, информационная система) в части источников доходов, поступающих в бюджеты субъектов Российской Федерации (далее - бюджет субъекта, субъект) и в местные бюджеты, в дополнение к ранее направлявшимся письмам Минфина России от 25.12.2019 N 23-06-07/101887 и от 17.07.2020 N 23-06-07/62956, сообщает.

С начала 2021 года вступает в силу приказ Минфина России от 25.05.2020 N 90н "Об утверждении Порядка проведения проверок информации, содержащейся в перечне источников доходов Российской Федерации", в настоящее время завершается доработка соответствующего функционала в информационной системе. Проверка информации о группах источников доходов бюджетов будет осуществляться Федеральным казначейством (в части информации, установленной бюджетным законодательством), информации об источниках доходов бюджетов - финансовыми органами (в части информации об основаниях возникновения источников доходов, порядках исчисления, размерах, сроках и условиях уплаты платежей) и Федеральным Казначейством (в части информации, установленной бюджетным законодательством). Проверяемая информация по каждой группе источников доходов бюджета (источнику дохода бюджета) будет подразделена на разделы, финансовыми органами и Федеральным казначейством в информационной системе будут фиксироваться результаты проверки информации по каждому из таких разделов.

Кроме того, в текущем году Минфином России был реализован ряд доработок функционала и параметров Перечня в информационной системе.

Принятие значительного количества нормативных правовых актов Российской Федерации, изменяющих нормативы распределения или подходы к распределению отдельных доходов в бюджеты бюджетной системы Российской Федерации (в частности изменение нормативов распределения по отдельным видам доходов от акцизов, изменение с 2020 года подходов к зачислению доходов от штрафов, санкций и возмещения ущерба) потребовало внесения изменений в структуру групп источников доходов бюджетов в Перечне (с учетом объединения в группы источников доходов бюджетов, имеющих близкую природу и идентичные нормативы распределения). С учетом вышесказанного Минфином России были сформированы новые консолидированные группы источников доходов бюджетов (и информация по ним) в части доходов от акцизов и штрафов, а также внесены уточнения в отдельные группы иных источников доходов бюджетов.

С учетом зачисления отдельных видов доходов в бюджеты субъектов и в местные бюджеты не по месту их фактического поступления, а по установленным единым (дифференцированным, дополнительным) нормативам был доработан функционал Перечня в части формирования информации о размерах нормативов (таблица "Информация о бюджетах бюджетной системы Российской Федерации, в доходы которых зачисляются платежи, являющиеся источниками доходов бюджетов" была дополнена новыми колонками, предназначенными для заполнения единых (дифференцированных, дополнительных) нормативов распределения).

С учетом значительного количества доработок Перечня, а также поступающих вопросов финансовых органов субъектов Министерство финансов Российской Федерации в настоящее время готовит методические рекомендации по формированию информации в Перечне, в том числе в части источников доходов, поступающих в бюджеты субъектов и местные бюджеты.

Вместе с тем формирование групп источников доходов, поступающих в бюджеты субъектов, и информации по ним финансовыми органами субъектов возможно уже в настоящее время. Минфин России отмечает работу, проделанную финансовыми органами отдельных субъектов, которыми такая информация в значительной части уже сформирована. При дальнейшем формировании информации в Перечне по группам источников доходов бюджетов и организации работы по формированию информации об источниках доходов бюджетов просим учитывать следующее.

В части информации по группам источников доходов.

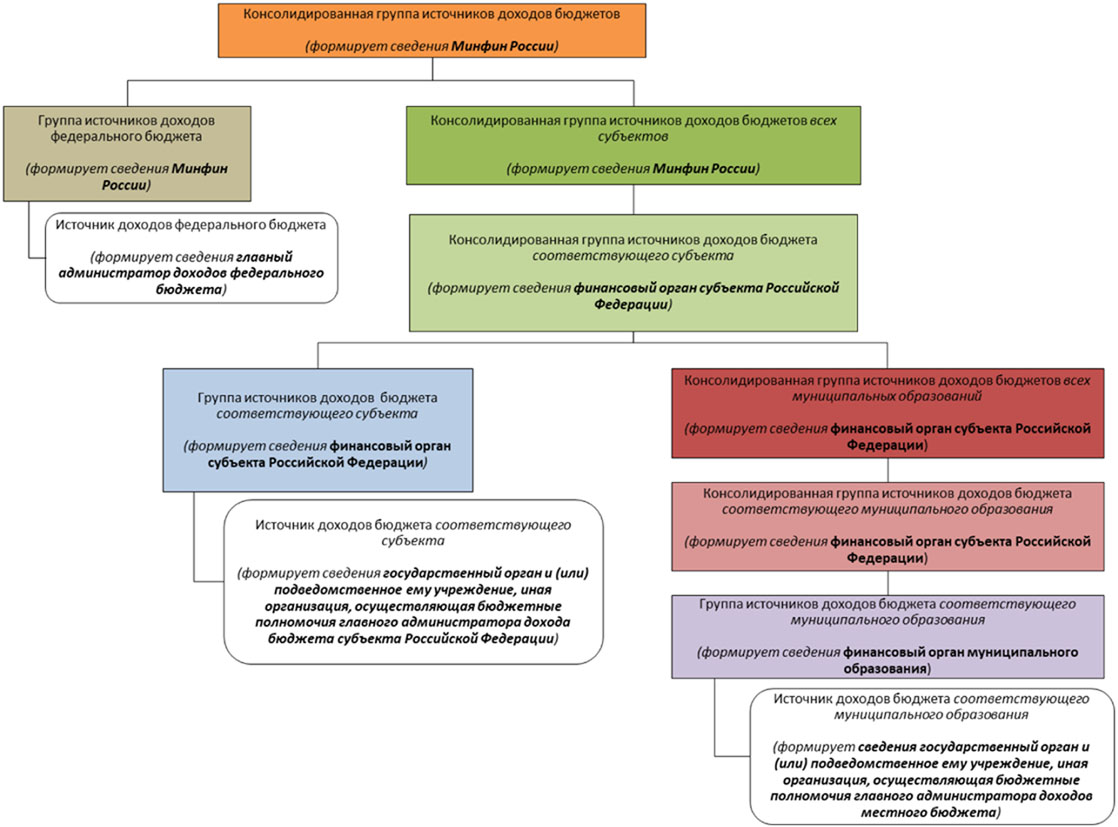

Консолидированные группы источников доходов бюджета соответствующего субъекта, группы источников доходов бюджета соответствующего субъекта и консолидированные группы источников доходов бюджетов муниципальных образований формируются финансовым органом субъекта Российской Федерации на основе уже созданных Минфином России консолидированных групп источников доходов бюджетов всех субъектов. Для того, чтобы получить доступ к созданным Минфином России консолидированным группам источников доходов бюджетов всех субъектов, необходимо перейти во вкладку "Предложения по внесению изменений в ИД" далее выбрать "реестр"/Новая группа ИД/Добавить консолидированную группу РФ/СБ/МО. Далее в окне "Выбор бюджета" необходимо выбрать соответствующий консолидированный бюджет, после чего на экране появится список "родительских" групп (консолидированных групп источников доходов бюджетов всех субъектов), из которых необходимо выбрать подходящую группу. В случае отсутствия в списке подходящей группы просим обращаться в Минфин России.

После выбора "родительской" группы формируется консолидированная группа бюджета соответствующего субъекта, предназначенная для формирования финансовым органом субъекта верхнеуровневой информации об источниках, поступающих в бюджет соответствующего субъекта и бюджеты входящих в него муниципальных образований. После заполнения и утверждения данной группы появляется возможность создать в рамках нее группу источников доходов, непосредственно на уровне бюджета соответствующего субъекта (в рамках которой уже будут создаваться реестровые записи об источниках доходов), а также консолидированную группу источников доходов бюджетов муниципальных образований.

Необходимо отметить, что такие группы источников доходов бюджета финансовому органу субъекта необходимо создать для всех источников доходов, поступающих в бюджет данного субъекта и бюджеты входящих в его состав муниципальных образований, даже если соответствующие источники доходов полностью урегулированы федеральным законодательством, так как в противном случае в Перечне невозможно будет создать соответствующие источники доходов.

Принимая во внимание, что законами о бюджетах субъектов Российской Федерации на очередной финансовый год и на плановый период утверждаются главные администраторы доходов бюджета субъекта, являющиеся органами государственной власти, которым переданы бюджетные полномочия главного администратора доходов бюджета субъекта Российской Федерации, Минфином России реализована возможность формирования информации по указанным главным администраторам доходов областного бюджета во вкладке "Информация по органам государственной власти, которым переданы бюджетные полномочия главного администратора доходов бюджета субъекта Российской Федерации".

В части информации об источниках доходов бюджетов.

Источник дохода должен быть конкретизирован, при выделении источников доходов необходимо исключить такие слова как "иные штрафы", "прочие доходы" и т.п., детализировав все администрируемые источники доходов. Формулировка наименования источника доходов не может быть более обобщенной, чем наименование кода бюджетной классификации доходов (далее - КБК), она также в большинстве случаев не должна повторять наименование КБК (за исключением отдельных редких случаев, когда КБК действительно включает только один источник дохода). В частности, целесообразно детализировать доходы от аренды и реализации имущества как минимум по виду имущества - движимого и недвижимого, доходы от штрафов - по каждому отдельному виду правонарушения и т.п.

В качестве правового основания возникновения источника дохода необходимо указывать нормы законодательства, регулирующие непосредственно возникновение источника дохода как отдельного, целостного и самостоятельного элемента дохода бюджета (таким образом правовым основанием возникновения источника дохода не могут являться нормы Бюджетного кодекса Российской Федерации, регламентирующие виды доходов отдельных бюджетов). Необходимо указывать весь перечень правовых актов (договоров, соглашений), регулирующих источник дохода, порядок исчисления, размеры, сроки и условия уплаты платежей с учетом структурной единицы правового акта (раздел, глава, статья, пункт, подпункт).

В части формирования групп и источников доходов бюджетов территориальных фондов обязательного медицинского страхования информация будет направлена Минфином России дополнительно.

В случае возникновения методологических или технических вопросов при формировании информации в Перечне просим обращаться на адрес электронной почты: info.pr@minfm.gov.ru.

В.В.КОЛЫЧЕВ

Приложение 1