См. Документы Министерства финансов Российской Федерации

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 11 декабря 2020 г. N 02-08-10/109210

Министерство финансов Российской Федерации в дополнение к письму от 27 декабря 2019 г. N 02-08-10/102939 направляет для использования в работе разъяснения по применению классификации операций сектора государственного управления (далее - КОСГУ) в части расходов, включенных в группы 200 "Расходы" КОСГУ и 300 "Поступление нефинансовых активов" (статьи 310 - 340) КОСГУ (приказ Министерства финансов Российской Федерации от 29 ноября 2017 г. N 209н "Об утверждении Порядка применения классификации операций сектора государственного управления").

А.М.ЛАВРОВ

Приложение

к письму Министерства финансов

Российской Федерации

от 11.12.2020 N 02-08-10/109210

РУКОВОДСТВО

ПО ПРИМЕНЕНИЮ КЛАССИФИКАЦИИ ОПЕРАЦИЙ СЕКТОРА

ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

Введение

Порядок применения классификации операций сектора государственного управления, утвержденный приказом Министерства финансов Российской Федерации от 29 ноября 2017 г. N 209н (далее - Порядок применения КОСГУ), устанавливает единые правила применения кодов классификации операций сектора государственного управления (далее - КОСГУ) для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, а также при детализации (дополнительной детализации) показателей бюджетной росписи, бюджетной сметы казенного учреждения, обоснований бюджетных ассигнований.

Порядок применения КОСГУ гармонизирован с требованиями руководства по Статистике государственных финансов 2014 года, а также федеральных стандартов бухгалтерского учета для организаций государственного сектора.

1. Общие положения

Порядок применения КОСГУ содержит следующие понятия, используемые при определении отнесения операций на соответствующие статьи (подстатьи) КОСГУ.

Сектор государственного управления (п. 2 Порядка):

- органы государственной власти (государственные органы);

- органы местного самоуправления;

- органы управления государственными внебюджетными фондами;

- государственные (муниципальные) учреждения, в том числе находящиеся за пределами Российской Федерации;

- иные юридические лица, осуществляющие в соответствии с законодательством Российской Федерации бюджетные полномочия получателя бюджетных средств, в части деятельности по бюджетным полномочиям.

Организации государственного сектора (п. 7.1 Порядка):

- государственные (муниципальные) унитарные предприятия;

- государственные корпорации и компании, публично-правовые компании.

Финансовые организации (п. 10.4 Порядка) - банки и небанковские кредитные организации, имеющие лицензию Банка России на осуществление банковских операций, а также юридические лица, предоставляющие на основании соответствующей лицензии услуги страхования, перестрахования, взаимного страхования, микрофинансовые организации, иные финансовые организации.

Нефинансовые организации (п. 10.4 Порядка) - организации, занимающиеся производством товаров и оказанием нефинансовых услуг, работ.

Понятие "некоммерческие организации" используется в Порядке применения КОСГУ в том смысле, который определен Федеральным законом от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях", с той лишь особенностью, что в категорию "некоммерческих организаций" в целях Порядка применения КОСГУ не включаются учреждения, государственные корпорации, компании, публично-правовые компании, включенные в иные категории.

Для целей Порядка применения КОСГУ к нерезидентам относятся:

- юридические лица, организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории Российской Федерации;

- находящиеся на территории Российской Федерации филиалы, постоянные представительства и другие обособленные или самостоятельные структурные подразделения указанных юридических лиц и организаций;

- иностранные юридические лица, зарегистрированные в соответствии с Федеральным законом от 3 августа 2018 г. N 290-ФЗ "О международных компаниях и международных фондах".

В группу "нерезиденты" в целях Порядка применения КОСГУ не включаются физические лица - нерезиденты, наднациональные организации, правительства иностранных государств, международные финансовые организации, в том случае, когда они выделяются на обособленных подстатьях КОСГУ.

Участники бюджетного процесса (п. 13.5.1 Порядка):

- главные распорядители бюджетных средств;

- распорядители бюджетных средств;

- получатели бюджетных средств;

- государственные (муниципальные) бюджетные, государственные (муниципальные) автономные учреждения, осуществляющие в порядке, установленном законодательством Российской Федерации, полномочия соответственно федерального органа государственной власти (государственного органа), органа государственной власти субъекта Российской Федерации, органа местного самоуправления по исполнению публичных обязательств перед физическими лицами, подлежащих исполнению в денежной форме;

- иные получатели бюджетных средств, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени соответствующего публично-правового образования за счет средств соответствующего бюджета;

- главные администраторы доходов бюджета;

- администраторы доходов бюджета;

- главные администраторы источников финансирования дефицита бюджета;

- администраторы источников финансирования дефицита бюджета;

- органы управления государственными внебюджетными фондами и территориальными государственными внебюджетными фондами, осуществляющих составление и исполнение соответствующих бюджетов.

Наднациональная организация - организация, созданная для обеспечения общих потребностей нескольких государств, наделенная нормоустановительными, исполнительными, контрольными правомочиями, которые имеют эффект на государства и частных лиц. Она имеет полномочия принимать решения, издавать правила, исполнять решения обязательные для государств-членов. Примерами наднациональных организаций являются следующие:

- Организация Объединенных Наций (ООН);

- Организация экономического развития и сотрудничества (ОЭСР);

- Экономический и Социальный Совет ООН;

- Организация стран - экспортеров нефти (ОПЕК);

- Международный олимпийский комитет (МОК);

- Всемирный банк (ВБ);

- Международный валютный фонд (МВФ);

- Европейский центральный банк (ЕЦБ);

- Международный суд ООН;

- Европейский суд по правам человека;

- Суд Европейского союза и др.

2. Классификация расходов

Основные расходные операции сгруппированы следующим образом:

1) оплата труда, начисления на выплаты по оплате труда (210);

2) приобретение работ и услуг (220) - представляет собой стоимость работ и услуг, закупленных сектором государственного управления для использования в своей деятельности.

Приобретение работ и услуг не включает работы и услуги, приобретенные сектором государственного управления для использования физическими лицами в целях удовлетворения их потребностей, в качестве их социального обеспечения;

3) обслуживание государственного (муниципального) долга (230) - представляют собой расходы, понесенные должником в связи с использованием средств другой институциональной единицы <1>;

--------------------------------

<1> Институциональная единица - хозяйствующая единица, которая обладает правом владеть активами и принимать обязательства и осуществлять операции от своего имени в соответствии с действующим законодательством Российской Федерации (согласно Общероссийскому классификатору организационно-правовых форм. ОК 028-2012, утвержденному Приказом Росстандарта от 16.10.2012 N 505-ст)

4) безвозмездные перечисления организациям (субсидии) (240, 280) - это текущие либо капитальные трансферты, которые перечисляются государственными (муниципальными) органами организациям, индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг (исходя из уровня их производственной деятельности, либо на основе количества или стоимости товаров или услуг, которые они производят, продают, импортируют и т.п.). В данную категорию также включаются субсидии организациям, предназначенные для компенсации их убытков;

6) безвозмездные перечисления бюджетам (250) - это трансферты в денежной или натуральной форме, перечисляемые другому бюджету бюджетной системы Российской Федерации, международной, наднациональной организации, правительству иностранного государства;

7) социальное обеспечение (260) - социальные выплаты населению для покрытия нужд, возникающих в результате наступления таких событий, как болезнь, отсутствие работы, выход на пенсию или по иным обстоятельствам;

8) прочие расходы (290) включают все расходные операции, не отнесенные к другим категориям (например, налоги, штрафы и пени и пр.).

Классификация предусматривает разграничение выплат физическим лицам на социальные и несоциальные, а также по форме, в которой они осуществляются (денежной или натуральной) (п. 7 Порядка).

По типу получателей социальные выплаты делятся на социальные выплаты физическим лицам, действующим работникам и бывшим работникам (служащим).

Выплаты относят к социальным, если они связаны с болезнью, утратой заработка или другими социальными рисками. Событие несет социальный риск, если может негативно повлиять на имущественное положение физического лица.

Несоциальными выплатами являются заработная плата, выплаты работодателей, связанные с привлечением и сохранением кадрового потенциала, а также выплаты работодателей, направленные на стимулирование занятости в соответствующей сфере трудовой деятельности, стипендии, а также выплаты компенсаций за ущерб (например, имуществу физического лица), причиненный сектором государственного управления, в том числе по решению суда.

К социальным пособиям в натуральной форме относится приобретение товаров, работ, услуг в пользу граждан, либо выплаты физическим лицам на приобретение товаров, работ, услуг, а также компенсации (возмещения) расходов физическим лицам на приобретение товаров, работ и услуг в объеме денежного эквивалента стоимости (полной или частичной) товара, услуги или работы на момент ее предоставления получателям (п. 7 Порядка).

Когда социальные пособия выплачиваются в натуральной форме, физическое лицо не имеет свободы выбора в отношении того, как использовать пособия.

2.1. Оплата труда, начисления на выплаты по оплате

труда (210)

Оплата труда работников представляет полное вознаграждение, подлежащее выплате лицу в рамках отношения между работодателем и наемным работником за работу, выполненную в течение определенного периода времени. Эти суммы подлежат выплате в порядке обмена за предоставляемые физическими лицами услуги (физического или умственного труда), используемые в процессе операционной деятельности, в процессе производства, оказания услуги.

Оплата труда работников не включает суммы, уплачиваемые вне отношений между работодателем и работником (например, подрядчикам и лицам, работающим не по найму, такие суммы, подлежащие выплате, классифицируются как оплата работ, услуг).

Оплата труда, начисления на выплаты по оплате труда состоит из:

- заработной платы (211);

- несоциальных выплат персоналу, не отнесенных к заработной плате (212, 214);

- начислений на выплаты по оплате труда (213).

Оплата труда работников измеряется величиной вознаграждения, которое работник имеет право получить от работодателя за работу, выполненную в течение соответствующего периода, и выплачиваемого авансом, по мере выполнения работы или же после ее завершения.

2.1.1. Заработная плата (211)

Заработная плата - это оплата труда работников государственных (муниципальных) учреждений, органов управления государственными внебюджетными фондами, лиц, замещающих государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, муниципальные должности, государственных и муниципальных служащих, иных работников государственных (муниципальных) органов, не являющихся государственными (муниципальными) служащими, военнослужащих и приравненных к ним лиц, сотрудников органов внутренних дел, сотрудников, имеющих специальные звания и проходящих службу в учреждениях и органах уголовно-исполнительной системы, федеральной противопожарной службе Государственной противопожарной службы, таможенных органах Российской Федерации (далее - персонал, работник, работники), выплачиваемая в денежной и (или) натуральной форме.

Заработная плата включает суммы, удерживаемые из заработной платы работодателем, такие как налоги на доходы и другие вычеты (удержания), подлежащие уплате работником (т.е. суммы, уплачиваемые напрямую налоговым органам и т.д. от имени работников).

Заработная плата в денежной форме представляет собой суммы, подлежащие выплате работникам в форме денежных средств в обмен на выполненную работу.

В данную категорию включаются следующие виды вознаграждения:

- базовая заработная плата, выплачиваемая регулярно раз месяц или иные промежутки времени, включая оплату по результатам работ и сдельную оплату; дополнительную плату или специальные надбавки за сверхурочную работу, работу в ночные часы или в выходные дни или другие виды ненормированного рабочего времени; надбавки за работу с вредными и (или) опасными и иными особыми условиями труда и т.п.;

- заработная плата, подлежащая выплате работникам, не работающим в течение коротких промежутков времени, например, находящимся в отпусках;

- ежегодные дополнительные выплаты, такие как премии;

- разовые премии или другие выплаты, связанные с общими результатами работы организации, в рамках программ стимулов.

ПРИМЕРАМИ выплат, относящихся к заработной плате являются следующие:

1) базовая заработная плата:

- выплаты по должностным окладам, по ставкам заработной платы, по почасовой оплате, по воинским и специальным званиям;

- ежемесячное денежное вознаграждение судьи;

- доплаты к заработной плате до минимального размера оплаты труда;

- выплата заработной платы, осуществляемая на основании судебных решений;

- выплата заработной платы за работу в ночное время, праздничные и выходные дни;

- за сверхурочную работу;

- выплаты при совмещении должностей, расширении зон обслуживания, увеличение объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы (ст. 151 ТК РФ);

- и тому подобное;

2) премии:

- выплаты поощрительного, стимулирующего характера, в том числе вознаграждения по итогам работы за год;

- выплата надбавки в виде ежемесячного денежного поощрения;

- единовременная выплата к юбилейным датам работникам;

- выплата работникам материальной помощи за счет фонда оплаты труда;

- и тому подобное;

3) специальные надбавки:

- надбавки за выслугу лет;

- выплата заработной платы за работу с вредными и (или) опасными и иными особыми условиями труда;

- выплата оклада судьи в соответствии с присвоенным ему квалификационным классом;

- ежемесячные доплаты работникам за почетное звание;

- надбавка за работу со сведениями, составляющими государственную тайну;

- за квалификационный разряд (классный чин, дипломатический ранг, за классность по специальности);

- за шифровальную работу, за знание иностранного языка, ученую степень, ученое звание, должности доцента и профессора;

- за особые условия государственной гражданской и иной службы;

- за работу и стаж работы в местностях с особыми климатическими условиями, в пустынных, безводных местностях, в высокогорных районах, в районах Крайнего Севера и приравненных к ним местностях, в южных районах Сибири и Дальнего Востока;

- за сложность, напряженность, специальный режим работы;

- и тому подобное;

4) оплата отпусков:

- оплата ежегодных отпусков, в том числе компенсация за неиспользованный отпуск;

- единовременные выплаты при предоставлении отпуска государственным (муниципальным) служащим;

- выплаты сотруднику при увольнении компенсации за неиспользованный отпуск (ст. 127 ТК РФ);

- отпусков за период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение другим профессиям;

- дополнительного оплачиваемого отпуска гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

- и тому подобное.

Заработная плата не включает возмещение работодателем расходов, понесенных его работниками для того, чтобы они могли занять свои рабочие места или выполнять свою работу, например:

- возмещение расходов на поездки, переезд или связанные с ними расходы, производимые работниками, когда они заступают на новые рабочие места, или требуемые работодателями для переселения в другие части страны или в другую страну;

- возмещение понесенных работниками расходов на инструменты, оборудование, спецодежду или другие предметы, которые необходимы для того, чтобы они могли выполнять свою работу. В этих случаях возмещенные суммы отражаются как приобретение работ и услуг (220).

Заработная плата также не включает социальные пособия, подлежащие выплате работодателем работникам в виде:

- пособий по временной нетрудоспособности за счет средств работодателя в случае заболевания работника или получения травмы;

- выходных пособий и компенсаций работникам при их увольнении, потере трудоспособности и т.п.

2.1.2. Несоциальные выплаты персоналу (212, 214)

Несоциальные выплаты персоналу представляют собой суммы денежных средств, а также оплату товаров, работ, услуг, выплачиваемые (предоставляемые) работодателями в соответствии с законодательством Российской Федерации в пользу персонала и (или) их иждивенцев, членов семей, не относящиеся к заработной плате дополнительные выплаты (за исключением компенсаций расходов персонала, связанных с трудовой деятельностью), обусловленные условиями трудовых отношений, статусом работников (сотрудников).

К несоциальным выплатам работникам относятся выплаты, связанные с привлечением и сохранением кадрового потенциала, направленные на стимулирование занятости в соответствующей сфере деятельности, такие как:

- компенсация (оплата) найма жилья, проезда к месту работы и обратно (за исключением обеспечения должностных лиц проездными документами в служебных целях, компенсации (оплаты) расходов работников, имеющих разъездной характер работы);

- оплата (компенсация расходов за оплату) жилого помещения и коммунальных услуг;

- компенсация (предоставление) продуктов питания на регулярной основе;

- оплата (компенсация расходов) за пользование спортивными сооружениями, объектами для проведения досуга, базами отдыха для работников и членов их семей, детскими садами и яслями для детей сотрудников;

- оплата парковки (за исключением оплаты в служебных целях).

Аналогичные выплаты, производимые в связи с необходимостью реализации возложенных на работника функций, в связи с осуществлением трудовой деятельности, процессом производства, отражаются как использование (оплата) работ и услуг (220).

2.1.3. Денежная и натуральная форма выплат (212, 214)

Натуральная форма выплат

К выплатам в натуральной форме относится оплата товаров, работ, услуг, предоставляемых работникам, а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг. Выплаты в натуральной форме имеют денежный эквивалент, выраженный в стоимости (полной или частичной) товаров, работ, услуг на момент их предоставления работникам.

Выплаты в натуральной форме, как правило, состоят из товаров и услуг, приобретенных у производителя от имени работника, а также компенсаций, связанных с возмещением расходов работника на приобретение товаров, работ и услуг. Данные выплаты могут, например, включать оплату (компенсацию) медицинских услуг работникам и иных товаров, услуг. Хотя эти возмещения (частичные или полные), как правило, выплачиваются в денежной форме, они отражаются как выплаты в натуральной форме, так как предполагается, что они производятся непосредственно за совершенную покупку.

Под выплатами в натуральной форме понимается полная либо частичная оплата (компенсация) работодателем товаров, работ и услуг, предоставленных в личное пользование работников (т.е. работники могут использовать по своему усмотрению для удовлетворения своих собственных потребностей или потребностей членов их семей).

При осуществлении работодателем выплат в натуральной форме, работник не имеет свободы выбора в отношении того, как использовать выплату; выплата просто освобождает его от необходимости финансирования расходов за счет доходов из других источников.

Так, например, компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей относится к прочим выплатам в натуральной форме (подстатья 214 "Прочие несоциальные выплаты персоналу в натуральной форме"), поскольку данная выплата осуществляется в целях обеспечения (компенсации стоимости) услуги, гарантированной законодательством, определенным категориям работников в целях стимулирования занятости в определенных местностях.

ПРИМЕРАМИ выплат, относящихся к прочим выплатам в натуральной форме (214), являются следующие:

- приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов;

- ежемесячные денежные выплаты работодателем своим работникам, проживающим и работающим в сельских населенных пунктах, рабочих поселках (поселках городского типа), по оплате жилого помещения и коммунальных услуг;

- компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей; компенсация стоимости проезда к месту отпуска и обратно судьям;

- компенсация (возмещение) расходов по проезду к местам использования реабилитационных отпусков, на лечение и обратно военнослужащим;

- компенсация работодателем своим работникам стоимости проезда к месту санаторно-курортного лечения и обратно;

- компенсация расходов, связанных с проездом и провозом багажа при переезде из районов Крайнего Севера к новому месту жительства в другую местность в связи с расторжением трудового договора, лицам, работающим в районах Крайнего Севера, приравненных к ним местностях с неблагоприятными климатическими или экологическими условиями, в том числе отдаленных;

- компенсация найма (поднайма) жилых помещений (за исключением служебных командировок) в установленных законодательством Российской Федерации случаях;

- возмещение персоналу дополнительных расходов, связанных с проживанием вне места постоянного жительства в служебных командировках (суточные, в том числе выплаты взамен суточных членам экипажей судов заграничного плавания);

- выплата спортсменам, состоящим в штате учреждения, на питание;

- компенсация проезда сотрудников к месту нахождения образовательной организации.

Денежная форма выплат

В случае невозможности отнесения по вышеуказанным критериям выплаты к натуральной форме, выплата является денежной.

Выплата может быть рассчитана из определенных физических и денежных показателей, например, выплата на ремонт жилого помещения, рассчитанная из нормативной стоимости ремонта квадратного метра жилья и площади жилого помещения, предоставляемая работнику с определенной периодичностью (например, раз в 10 лет), но не обусловленная наличием конкретных расходов физического лица, представляет денежную форму выплат работнику.

ПРИМЕРАМИ несоциальных выплат в денежной форме (выплат денежных средств, которыми работник может распоряжаться по своему усмотрению, не обусловленных фактическим потреблением товаров, работ и услуг) (212) являются следующие:

- подъемное пособие при переезде на новое место работы (службы) лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, судьям, работникам загранучреждений и другим работникам в соответствии с законодательством Российской Федерации;

- подъемное пособие при переезде на новое место службы военнослужащим и приравненным к ним лицам;

- единовременное пособие при перезаключении трудового договора;

- выплата на первоначальное обзаведение хозяйством сотрудникам учреждений, исполняющих наказания;

- дополнительные ежемесячные выплаты к пенсиям работникам-пенсионерам;

- выплата стипендий ученым, научным работникам, являющимся сотрудниками учреждения;

- суточные на военнослужащего и каждого члена его семьи, переезжающих в связи с переводом военнослужащего на новое место военной службы;

- единовременное денежное поощрение молодым специалистам из числа педагогических работников в целях материальной поддержки, создания условий для развития образования и обеспечения населения качественными и доступными образовательными услугами, а также в целях повышения процента закрепления молодых специалистов в системе образования.

2.1.4. Начисления на выплаты по оплате труда (213)

К начислениям на выплаты по оплате труда относятся расходы по уплате страховых взносов в бюджеты Пенсионного фонда Российской Федерации на обязательное пенсионное страхование, Фонда социального страхования Российской Федерации на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, Федерального фонда обязательного медицинского страхования на обязательное медицинское страхование, а также страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Начисления на выплаты по оплате труда представляют собой отчисления на социальные нужды, выплачиваемые работодателями в фонды в целях обеспечения своих работников правом на получение социальных пособий.

2.2. Оплата работ, услуг (220)

Статья 220 "Оплата работ, услуг" КОСГУ группирует расходы на приобретение работ и услуг, используемых для обеспечения деятельности государственного (муниципального) органа, учреждения. Данная статья не включает расходы на приобретение работ и услуг в целях социального обеспечения работников, бывших работников, населения.

Под работой понимается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для обеспечения потребностей сектора государственного управления.

Под услугой понимается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Расходы на приобретение работ, услуг делятся на текущие расходы (221 - 227, 229) и расходы, осуществляемые в целях капитальных вложений (228).

2.2.1. Граница между оплатой работ и услуг и оплатой

труда работников

Вознаграждение работника, как правило, основано либо на времени, проведенном на работе, либо на другом объективном показателе объема выполненной работы.

Оплата труда работников не включает суммы, подлежащие уплате физическим лицам по заключенным с ними гражданско-правовым договорам. Такие суммы отражаются как оплата работ и услуг (220).

Следует отметить, что некоторые товары и услуги не используются органами государственной (муниципальной) власти и учреждениями непосредственно в процессе своей деятельности, но потребляются работниками, занятыми в этом процессе. В случае если товары или услуги используются работниками во внерабочее время и по их собственному усмотрению для непосредственного удовлетворения их потребностей или желаний, они представляют собой вознаграждение в натуральной форме (214).

Однако если такое использование товаров или услуг работниками необходимо для выполнения ими своей работы, оно отражается как использование товаров и услуг, а их оплата осуществляется по соответствующим подстатьям статьи 220 КОСГУ. Примерами последнего случая являются следующие виды использования товаров и услуг:

- инструменты или оборудование, применяемые исключительно или главным образом на работе;

- одежда или обувь, которую обычные потребители не покупают и не носят и которую носят исключительно или главным образом на работе (например, защитная одежда, комбинезоны или форменная одежда и т.д.);

- жилищные услуги на рабочем месте, которыми не могут пользоваться члены семей работников (например, казармы, бытовки, общежития и т.п.);

- специальная еда и напитки, необходимость потребления которых вызвана особыми условиями труда, потребляемые по время деловых поездок или еда и напитки, предоставляемые работникам, находящимся при исполнении обязанностей;

- средства оказания первой помощи, медицинские осмотры или другие проверки состояния здоровья, обусловленные характером работы.

2.2.2. Услуги, работы для целей капитальных вложений

В целях применения классификации операций сектора государственного управления под услугами, работами для целей капитальных вложений (228) понимаются услуги, работы, приобретение (использование) которых влечет увеличение (формирование) стоимости основных фондов, принимаемых к бухгалтерскому учету в качестве объектов нефинансовых активов (за исключением материальных запасов, в том числе в составе государственной казны Российской Федерации, казны республик в составе Российской Федерации, казны краев, областей, городов федерального значения, автономной области, автономных округов, муниципальной казны соответствующего городского, сельского поселения или другого муниципального образования), отражаемых на счете бухгалтерского учета 0 106 00 000 "Вложения в нефинансовые активы".

К основным фондами относятся движимые и недвижимые основные средства, нематериальные активы, непроизведенные активы.

Работы и услуги для целей капитальных вложений (228) по своему экономическому смыслу могут быть аналогичны работам и услугам, включенным в текущие расходы (226).

В случае, если в рамках единого контракта не вся стоимость работ, услуг, а только ее часть может быть отнесена на увеличение стоимости основных фондов, то в целях применения классификации операций сектора государственного управления расходы по данному контракту относятся к текущим расходам.

Например, расходы в рамках капитального строительства (реконструкции, в том числе с элементами реставрации, технического перевооружения объектов капитального строительства) на установку (расширение) единых функционирующих систем, таких как: охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в том числе обустройство "тревожной кнопки", стоимость которых будет включена в стоимость объекта капитального строительства (реконструкции), либо сформирует стоимость отдельных объектов основных средств, в целях применения классификации операций сектора государственного управления являются расходами для целей капитальных вложений.

Расходы на установку (расширение) единых функционирующих систем в здании, введенном в эксплуатацию, в случае, если только часть работ будет принята к учету для включения (формирования) в стоимость объектов основных средств, отражаются как текущие расходы (226). В данном примере к работам, не влекущим изменение стоимости основного средства - здания, введенного в эксплуатацию, могут быть отнесены работы по установке коммуникаций внутри здания (протяжке кабеля, установке розеток и т.п.).

ПРИМЕРАМИ расходов, относящихся к услугам, работам для целей капитальных вложений (228) являются следующие расходы:

- на оплату услуг по проведению строительного контроля и экспертизе проектно-сметной документации при строительстве, реконструкции зданий, авторскому надзору за строительством, реконструкцией объектов капитального строительств и т.п.;

- на оплату демонтажных работ (снос строений, перенос коммуникаций и тому подобное);

- на оплату пусконаладочных работ "вхолостую" (расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства, осуществляемые в рамках бюджетных инвестиций);

- на выполнение кадастровых работ, инженерно-геодезические изыскания, технологическое присоединение.

2.2.3. Услуги, работы, относимые к текущим расходам

Под услугами и работами, относимыми к текущим расходам, для целей применения классификации операций сектора государственного управления понимаются работы, услуги, потребляемые сектором государственного управления для обеспечения выполнения своих функций, содержания, обслуживания и поддержания на должном уровне технико-экономических и эксплуатационных показателей объектов нефинансовых активов, не влияющие на увеличение стоимости основных фондов.

Приобретение данных работ, услуг может осуществляться, в том числе через подотчетных лиц, также может производиться компенсация расходов работников на приобретение соответствующих работ и услуг.

Расходы на приобретение работ, услуг, относимых к текущим расходам, детализированы следующим образом:

- Услуги связи (221);

- Транспортные услуги (222);

- Коммунальные услуги (223);

- Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) (224);

- Арендная плата за пользование земельными участками и другими обособленными природными объектами (229);

- Работы, услуги по содержанию имущества (225);

- Страхование (227);

- Прочие работы, услуги (226).

2.2.3.1. Услуги связи (221)

При отнесении конкретных услуг к услугам связи в целях применения подстатьи 221 "Услуги связи" КОСГУ следует руководствоваться отраслевым нормативными правовыми актами в данной сфере, например, положениями Федерального закона от 7 июля 2003 г. N 126-ФЗ "О связи" (далее - Закон "О связи"), Федерального закона от 17 июля 1999 г. N 176-ФЗ "О почтовой связи".

В соответствии с пунктом 32 статьи 2 Закона "О связи" услуга связи - это деятельность по приему, обработке, хранению, передаче, доставке сообщений электросвязи или почтовых отправлений.

Видами услуг связи являются следующие:

- услуги междугородной и международной телефонной связи;

- услуги телефонной связи в выделенной сети связи;

- услуги внутризоновой телефонной связи;

- услуги телеграфной связи;

- услуги подвижной спутниковой радиосвязи;

- услуги связи для целей кабельного вещания;

- услуги связи для целей эфирного вещания;

- услуги почтовой связи

- и т.п.

ПРИМЕРАМИ расходов, относящихся к услугам связи (221) являются следующие:

- расходы работодателя по компенсации затрат сотрудника, связанных с использованием личного сотового телефона в служебных целях, при наличии соответствующего локального акта работодателя;

- расходы работодателя на оказание услуг по проведению селекторного совещания;

- расходы на покупку почтовых марок и маркированных конвертов;

- расходы на отправку почтовой корреспонденции;

- расходы на пересылку поздравительных писем и открыток;

- расходы на пересылку (при доставке через почту) пенсий и иных социальных выплат;

- и т.п.

2.2.3.2. Транспортные услуги (222)

Расходы, которые по своему экономическому содержанию являются оплатой транспортных услуг, отражаются по подстатье 222 "Транспортные услуги" КОСГУ.

К транспортным услугам в соответствии с приказом Росстата от 29 сентября 2017 г. N 643 "Об утверждении официальной статистической методологии формирования официальной статистической информации об объеме платных услуг населению в разрезе видов услуг" относятся:

- услуги железнодорожного транспорта по перевозке пассажиров в междугородном и международном сообщении;

- услуги по регулярным внутригородским и пригородным перевозкам пассажиров автомобильным транспортом;

- услуги по внутригородским и пригородным регулярным перевозкам пассажиров смешанного сообщения;

- услуги по аренде легковых автомобилей с водителем;

- услуги по междугородним специальным перевозкам пассажиров автомобильным транспортом по расписанию;

- услуги по специальным перевозкам пассажиров автомобильным транспортом по расписанию прочие;

- и т.д.

ПРИМЕРАМИ расходов, относящихся к транспортным услугам (222) являются следующие:

- возмещение должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами;

- расходы по компенсации за использование личного транспорта в служебных целях;

- оплата сборов за оформление авиабилетов и железнодорожных билетов, а также удержание неустойки в случае прекращения действия договора перевозки в связи с отказом пассажира от перевозки, удержание стоимости (части стоимости) плацкарты при возврате неиспользованного проездного документа (билета), иных аналогичных удержаний;

- оплата проезда к месту нахождения учебного заведения и обратно сотрудникам (работникам), совмещающим работу с обучением в образовательных учреждениях.

Вместе с тем, возмещение сотрудникам затрат по использованию транспорта общего пользования в целях осуществления служебных командировок (при наличии документов (билетов), подтверждающих данные расходы) относится к прочим работам, услугам (226).

2.2.3.3. Коммунальные услуги (223)

Расходы, связанные с оплатой коммунальных услуг в рамках договоров (контрактов) на приобретение (поставку) коммунальных услуг, отражается по подстатье 223 "Коммунальные услуги" КОСГУ.

В перечень коммунальных услуг в соответствии с частью 4 статьи 154 Жилищного кодекса Российской Федерации входит:

- холодное и горячее водоснабжение;

- электроснабжение (электрическая энергия);

- отопление (подача теплоэнергии);

- газоснабжение (газ, бытовой газ в баллонах),

- водоотведение (вывод сточных вод);

- обращение с твердыми коммунальными отходами.

К коммунальным услугам в соответствии с приказом Росстата от 29 сентября 2017 г. N 643 "Об утверждении официальной статистической методологии формирования официальной статистической информации об объеме платных услуг населению в разрезе видов услуг" относятся:

- услуги по распределению электроэнергии;

- услуги по торговле электроэнергией;

- услуги распределению и снабжению газовым топливом всех видов по системам распределительных трубопроводов;

- услуги по техническому обслуживанию приборов учета расхода газа и др.

ПРИМЕРАМИ расходов, относящихся к коммунальным услугам (223) являются следующие:

- расходы на приобретение коммунальных услуг, в том числе: оплата услуг отопления, горячего и холодного водоснабжения, водоотведения (включая плату за сброс загрязняющих веществ сверх установленных нормативов состава сточных вод, а также плату за негативное воздействие на работу централизованной системы водоотведения), предоставления газа и электроэнергии, тепловой энергии, твердого топлива при наличии печного отопления, обращения с твердыми коммунальными отходами.

2.2.3.4. Арендная плата за пользование имуществом

(за исключением земельных участков и других обособленных

природных объектов) (224)

Расходы по уплате арендной платы, иных платежей за временное владение и пользование или временное пользование материальных ценностей в соответствии с заключенными договорами аренды (субаренды, имущественного найма) либо по договору безвозмездного пользования объектов нефинансовых активов (за исключением земельных участков и других обособленных природных объектов) отражаются по подстатье 224 "Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов)" КОСГУ.

На подстатью 224 относятся также расходы государственных (муниципальных) учреждений - арендаторов по уплате налога на добавленную стоимость, исчисленного ими как налоговыми агентами при исполнении обязательства по уплате арендных платежей согласно договору аренды имущества.

ПРИМЕРАМИ расходов, относящихся к иным платежам в рамках договора аренды (безвозмездного пользования) (за исключением аренды (безвозмездного пользования) земельных участков и других обособленных природных объектов) (224) являются следующие:

- возмещение арендодателю (собственнику имущества) в части выполнения обязательств, предусмотренных договором аренды, безвозмездного пользования объектом недвижимого имущества, расходов на уплату налога на имущество организаций и земельного налога.

2.2.3.5. Арендная плата за пользование земельными участками

и другими обособленными природными объектами (229)

Расходы по уплате арендной платы, иных платежей в соответствии с заключенными договорами аренды (безвозмездного пользования) земельных участков и (или) других обособленных природных объектов относятся на подстатью 229 "Арендная плата за пользование земельными участками и другими обособленными природными объектами" КОСГУ.

ПРИМЕРАМИ расходов, относящихся к арендной плате за пользование земельными участками и другими обособленными природными объектами (229) являются следующие:

- расходы по оплате договора водопользования.

2.2.3.6. Работы, услуги по содержанию имущества (225)

Расходы по оплате договоров на выполнение работ, оказание услуг, направленных на обслуживание, содержание (восстановление и (или) поддержание на определенном уровне функциональных, пользовательских характеристик объекта) и ремонт нефинансовых активов, полученных в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта Российской Федерации, казне муниципального образования, относятся на подстатью 225 "Работы, услуги по содержанию имущества" КОСГУ.

Под содержанием имущества понимаются работы, направленные на поддержание в исправном, т.е. пригодном для эксплуатации, состоянии (приведение в исправное состояние) имущества.

В случае, если в результате проведения ремонтных работ затронуты (изменены) конструктивные (улучшение (повышение) первоначально принятых нормативных показателей функционирования объекта (срок полезного пользования, увеличение мощности)), функциональные (устранение физического и морального износа) и другие характеристики объекта нефинансового актива, что привело к увеличению первоначальной (балансовой) стоимости объекта нефинансового актива, то такие расходы подлежат отражению по подстатье 228 "Работы и услуги для целей капитальных вложений" КОСГУ.

ПРИМЕРАМИ расходов, относящихся к работам, услугам по содержанию имущества (225) являются следующие:

- оплата работ и услуг, производимых в целях содержания, ремонта, обслуживания, поддержания и (или) восстановления функциональных и пользовательских характеристик объектов нефинансовых активов;

- расходы по консервации объекта незавершенного строительства;

- расходы на пусконаладочные работы "под нагрузкой" (расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов);

- оплата работ и услуг, связанных с техническим обслуживанием, включающим контроль технического состояния имущества (например: чистка, смазывание, замена отдельных составляющих изделий или их регулировка, связанные с исполнением нормативных предписаний по порядку эксплуатации соответствующих объектов);

- оплата работ по независимой оценке пожарного риска (аудиту пожарной безопасности) нефинансовых активов, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта Российской Федерации, казне муниципального образования.

2.2.3.7. Страхование (227)

Расходы на уплату страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациями, относятся на подстатью 227 "Страхование" КОСГУ.

ПРИМЕРАМИ расходов, относящихся к расходам на уплату страховых премий (страховых взносов) являются следующие:

- на оплату договора ОСАГО;

- на обязательное личное страхование отдельных категорий лиц в соответствии с законодательством Российской Федерации.

2.2.3.8. Прочие работы, услуги (226)

Расходы за выполненные работы, оказанные услуги, не являющиеся расходами, подлежащими отнесению на подстатьи 221 - 225, 227 - 229 КОСГУ, относятся на подстатью 226 "Прочие работы, услуги" КОСГУ.

ПРИМЕРАМИ расходов, относящихся к прочим работам, услугам (226) являются следующие:

- расходы на техническую поддержку программного продукта;

- расходы, не формирующие стоимость объектов нефинансовых активов при их приобретении (создании), изготовлении, и не предназначенные для целей капитальных вложений;

- приобретение неисключительных прав пользования на результаты интеллектуальной деятельности (прав пользования на результаты интеллектуальной деятельности в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права пользования на результаты интеллектуальной деятельности);

- расходы на выполнение работ, оказание услуг по охране, приобретаемые на основании договоров гражданско-правового характера с физическими и юридическими лицами;

- расходы на оказание редакционно-издательских услуг и техническое редактирование рукописей;

- оплата договоров со сторонней организацией на проведение культурно-массовых, физкультурных и оздоровительных мероприятий;

- оплата услуг акционерного общества "Почта России", не относящихся к услугам почтовой связи (например, услуга "Бокс-сервис").

2.3. Обслуживание долга (230)

Обслуживание долга включает операции по обслуживанию государственного (муниципального) долга (231, 232) и обслуживанию долговых обязательств учреждений (233).

По своей экономической сути обслуживание долга является расходной операцией вследствие осуществления государственных (муниципальных) заимствований, использования заемных средств (определенных видов финансовых активов), таких как:

- кредиты кредитных организаций, иностранных государств, международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц;

- бюджетные кредиты;

- государственные (муниципальные) ценные бумаги;

- иные долговые обязательства.

Обслуживание государственного (муниципального) долга включает операции по выплате доходов по государственным и муниципальным долговым обязательствам в виде процентов по ним и (или) дисконта, осуществляемые за счет средств соответствующего бюджета (статья 119 Бюджетного кодекса Российской Федерации). Виды государственных и муниципальных долговых обязательств определены в главе 14 Бюджетного кодекса Российской Федерации.

Обслуживание долговых обязательств учреждений включает расходы по выплате процентов, а также иных расходов, связанных с обслуживанием долговых обязательств учреждений.

В бюджетном учете также применяется подстатья 234 "Процентные расходы по обязательствам" КОСГУ, на которую относятся процентные расходы по финансовой аренде, рассчитанные от стоимости дисконтированных месячных арендных платежей (письмо Министерства финансов Российской Федерации от 13 декабря 2017 г. N 02-07-07/83464), по которой не осуществляется отражение кассовых поступлений и выбытий. Под дисконтированной стоимостью арендных платежей понимается стоимость арендных платежей, рассчитанная (уменьшенная) с учетом процентной ставки, отражающей разновременную (относящуюся к разным временным периодам (годам) ценность денежных средств, на дату классификации объектов учета аренды.

ПРИМЕРАМИ выплат, относящихся к обслуживанию государственного (муниципального) долга являются:

проценты, начисляемые в соответствии с условиями выпуска государственных и муниципальных ценных бумаг к номинальной стоимости, указанной в валюте Российской Федерации (231);

процентные платежи за рассрочку по реструктурированным бюджетным кредитам (231);

дисконт, выплачиваемый при погашении (выкупе) государственных и муниципальных ценных бумаг, номинальная стоимость которых указана в валюте Российской Федерации (231);

проценты по государственным ценным бумагам, номинальная стоимость которых указана в иностранной валюте (232);

проценты по кредитам иностранных государств, включая целевые иностранные кредиты (заимствования), международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц, полученным в иностранной валюте (232).

2.4. Безвозмездные перечисления (240, 280, 250)

Безвозмездные перечисления включают в себя:

1) безвозмездные перечисления организациям (за исключением наднациональных и международных организаций), индивидуальным предпринимателям, физическим лицам, производителям товаров, работ и услуг (далее - безвозмездные перечисления организациям);

2) безвозмездные перечисления бюджетам бюджетной системы Российской Федерации, наднациональным организациям и правительствам иностранных государств, международным организациям (далее - безвозмездные перечисления бюджетам).

2.4.1. Безвозмездные перечисления организациям

В целях применения классификации операций сектора государственного управления под безвозмездными перечислениями организациям понимается предоставление субсидий юридическим лицам в соответствии со статьями 78, 78.1, 78.3 Бюджетного кодекса Российской Федерации:

- субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, а также физическим лицам - производителям товаров, работ, услуг в целях возмещения недополученных доходов и (или) финансового обеспечения (возмещения) затрат в связи с производством (реализацией) товаров (за исключением подакцизных товаров, кроме автомобилей легковых и мотоциклов, алкогольной продукции, предназначенной для экспортных поставок, винограда, винодельческой продукции, произведенной из указанного винограда: вин, игристых вин (шампанских), ликерных вин с защищенным географическим указанием, с защищенным наименованием места происхождения (специальных вин), виноматериалов), выполнением работ, оказанием услуг;

- субсидий юридическим лицам, 100 процентов акций (долей) которых принадлежит соответственно Российской Федерации, субъекту Российской Федерации, муниципальному образованию, на осуществление капитальных вложений в объекты капитального строительства, находящиеся в собственности указанных юридических лиц, и (или) на приобретение ими объектов недвижимого имущества с последующим увеличением уставных капиталов таких юридических лиц;

- субсидий бюджетным и автономным учреждениям на финансовое обеспечение выполнения ими государственного (муниципального) задания, рассчитанные с учетом нормативных затрат на оказание ими государственных (муниципальных) услуг физическим и (или) юридическим лицам и нормативных затрат на содержание государственного (муниципального) имущества.

- субсидий бюджетным и автономным учреждениям на иные цели;

- субсидий государственным корпорациям (компаниям), публично-правовым компаниям:

1) в виде имущественного взноса Российской Федерации;

2) на осуществление государственных полномочий (функций), возложенных на них федеральными законами и (или) иными нормативными правовыми актами, предусматривающими создание государственных корпораций (компаний), публично-правовых компаний, и на оказание государственных услуг, включая субсидии на осуществление деятельности по доверительному управлению автомобильными дорогами общего пользования федерального значения, переданными (подлежащими передаче) в доверительное управление в соответствии с Федеральным законом от 17 июля 2009 года N 145-ФЗ "О Государственной компании "Российские автомобильные дороги" и о внесении изменений в отдельные законодательные акты Российской Федерации";

3) на осуществление капитальных вложений в объекты капитального строительства, находящиеся в собственности государственных корпораций (компаний), публично-правовых компаний, и (или) на приобретение ими объектов недвижимого имущества либо в целях предоставления взноса в уставные (складочные) капиталы юридических лиц, акции (доли) которых принадлежат указанным государственным корпорациям (компаниям), публично-правовым компаниям, на осуществление капитальных вложений в объекты капитального строительства, находящиеся в собственности таких юридических лиц, и (или) на приобретение ими объектов недвижимого имущества или для последующего предоставления взноса в уставные (складочные) капиталы дочерних обществ таких юридических лиц на осуществление капитальных вложений в объекты капитального строительства, находящиеся в собственности указанных дочерних обществ, и (или) на приобретение указанными дочерними обществами объектов недвижимого имущества;

4) на осуществление деятельности по организации строительства (реконструкции) автомобильных дорог общего пользования федерального значения, переданных (подлежащих передаче) в доверительное управление в соответствии с Федеральным законом от 17 июля 2009 года N 145-ФЗ "О Государственной компании "Российские автомобильные дороги" и о внесении изменений в отдельные законодательные акты Российской Федерации";

5) на иные, не указанные выше цели.

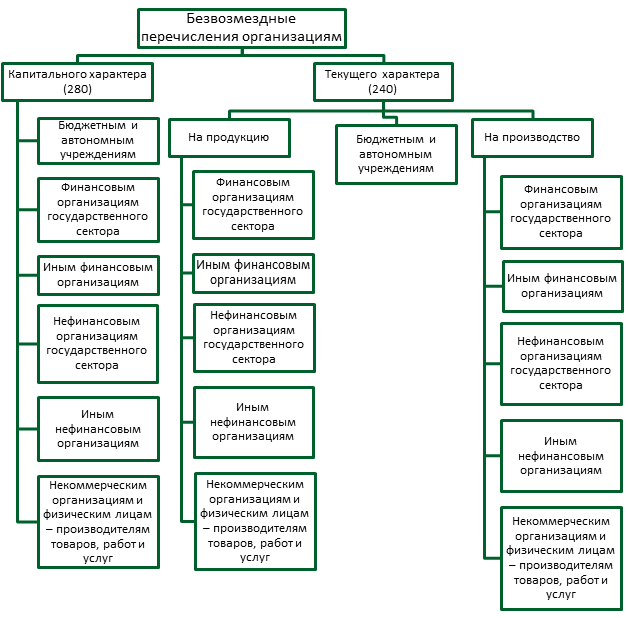

Рисунок 1. Структура безвозмездных

перечислений организациям

Безвозмездные перечисления организациям детализируются на перечисления текущего и капитального характера.

На рисунке 1 схематично представлена структура безвозмездных перечислений организациям.

Безвозмездные перечисления организациям (субсидии) предоставляются из бюджетов бюджетной системы Российской Федерации юридическим лицам, индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг, исходя из уровня их производственной деятельности, либо на основе количества или стоимости товаров, или услуг, которые они производят, продают, импортируют и т.п. К безвозмездным перечислениям организациям относятся также субсидии, предназначенные для компенсации недополученных доходов и (или) убытков.

Целью предоставления субсидий может быть воздействие на уровень производства, отпускные цены или получаемую организациями прибыль. Субсидии выплачиваются только производителям, а не конечным потребителям. Выплаты, перечисляемые государственными (муниципальными) органами, учреждениями непосредственно физическим лицам как потребителям, отражаются либо как социальные пособия (260), либо как иные выплаты, не отнесенные к другим категориям (290), в зависимости от основания для осуществления таких выплат.

2.4.1.1. Безвозмездные перечисления текущего

характера организациям

Безвозмездные перечисления текущего характера организациям (240) являются расходами бюджетов бюджетной системы Российской Федерации на предоставление юридическим лицам, индивидуальным предпринимателям и физическим лицам - производителям товаров, работ, услуг в связи с их участием в производстве безвозмездных и безвозвратных трансфертов (субсидий) текущего характера, субсидий бюджетным и автономным учреждениям на финансовое обеспечение выполнения ими государственного (муниципального) задания, субсидий бюджетным и автономным учреждениям на иные цели текущего характера, субсидии иным некоммерческим организациям (за исключением бюджетных и автономных учреждений) текущего характера.

К безвозмездным перечислениям организациям текущего характера относятся безвозмездные перечисления, не отнесенные однозначно к безвозмездным перечислениям капитального характера (см. подробно п. 2.4.1.2 настоящего Руководства). Если условиями предоставления средств предусматривается осуществление получателем расходов как капитального характера, так и расходов не капитального характера, то указанные перечисления признаются перечислениями текущего характера. К таким перечислениям, например, могут быть отнесены гранты в форме субсидий юридическим лицам, субсидии государственным (муниципальным) бюджетным, автономным учреждениям на иные цели, предусматривающие осуществление расходов как не капитального характера, так и расходов на приобретение основных средств (оборудования, средств видеовизуализации, библиотечных фондов, иных объектов движимого имущества).

По назначению различаются безвозмездные и безвозвратные трансферты (субсидии) текущего характера, предоставленные на выпуск конкретного объема (единиц) продукции (выполненных работ, оказанных услуг) или на производство.

Безвозмездные и безвозвратные трансферты (субсидии) текущего характера организациям на продукцию предоставляются в форме возмещения недополученных доходов и (или) финансового обеспечения (возмещения) затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг, возмещения разницы в тарифах, исходя из стоимости единицы товара, работы, услуги. Такие субсидии представляют собой безвозмездные перечисления денежной суммы, определяемой в расчете на единицу товара или услуги, либо исчисляются в соответствии со стоимостью продукции как определенный процент от цены за единицу товара или услуги. Кроме того, такие субсидии могут исчисляться как разность между рыночной (экономически значимой) ценой и установленной ценой, фактически уплачиваемой покупателем.

К безвозмездным и безвозвратным трансфертам (субсидиям) текущего характера организациям на продукцию, например, относятся субсидии на государственную поддержку отдельных организаций в различных отраслях, порядком (правилами) и (или) соглашением о предоставлении которых предусмотрены количественные показатели произведенных товаров, работ и (или) услуг.

Безвозмездные и безвозвратные трансферты (субсидии) текущего характера на производство предоставляются организациям, индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг в связи со своей производственной деятельностью. Данные трансферты не связаны с выпуском конкретных видов продукции, работ и услуг. Они предоставляются на возмещение недополученных доходов и (или) финансовое обеспечение (возмещение) затрат, связанных с приобретением материальных запасов, оплатой труда работников, уплатой процентов по кредитам, полученным в российских кредитных организациях, и другими текущими затратами на производство. К безвозмездным и безвозвратным трансфертам текущего характера на производство относятся трансферты организациям, не отнесенные однозначно к безвозмездным и безвозвратным трансфертам (субсидиям) текущего характера на продукцию. То есть к безвозмездным и безвозвратным трансфертам на производство относится субсидия, включающая в себя как признаки субсидии на производство, так и признаки субсидии на продукцию в том случае, если она составляет единую субсидию.

К безвозмездным и безвозвратным трансфертам организациям текущего характера на производство не относятся субсидии, предоставляемые на финансовое обеспечение (полное или частичное) приобретения нефинансовых активов, за исключением материальны запасов. Данные трансферты являются трансфертами капитального характера и отражаются по соответствующим подстатьям статьи 280 КОСГУ.

По получателю различаются безвозмездные и безвозвратные трансферты (субсидии) текущего характера:

- государственным (муниципальным) бюджетным и автономным учреждениям;

- финансовым организациям государственного сектора;

- нефинансовым организациям государственного сектора;

- некоммерческим организациям и физическим лицам - производителям товаров, работ и услуг;

- иным финансовым организациям (за исключением финансовых организаций государственного сектора);

- иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора).

Понятия организации государственного сектора, финансовый и нефинансовые организации раскрыты в пункте 1 настоящего Руководства.

2.4.1.2. Безвозмездные перечисления организациям

капитального характера

Безвозмездные перечисления организациям капитального характера направлены на осуществление получателями субсидий расходов капитального характера (капитальных вложений), формирующих (увеличивающих) основные фонды - недвижимое и (или) движимое имущество, признаваемых в целях бухгалтерского учета объектами основных средств, нематериальных активов, непроизведенных активов (в том числе расходов на осуществление капитальных вложений в объекты капитального строительства и (или) на приобретение объектов недвижимого имущества (на строительство, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества, приобретение (создание) объектов непроизведенных активов)), на осуществление капитальных вложений в объекты дочерних обществ государственных корпораций (компаний), публично-правовых компаний, на приобретение (создание) основных фондов - объектов, признаваемых для целей бухгалтерского учета основными средствами, приобретение (создание) программного обеспечения иных результатов интеллектуальной деятельности, признаваемых объектами нематериальных активов, в том числе в рамках научно-исследовательских и опытно-конструкторских работ.

То есть за счет безвозмездных перечислений организациям капитального характера получателями субсидий будут созданы (приобретены, построены и т.п.) основные фонды (стоимость их будет увеличена). Под основными фондами понимаются движимые и недвижимые основные средства, нематериальные активы, непроизведенные активы <2>.

--------------------------------

<2> Согласно Общероссийскому классификатору ОК 013-2014 (СНС 2008) "Общероссийский классификатор основных фондов", введенным и принятым приказом Федерального агентства по техническому регулированию и метрологии от 12.12.2014 N 2018-ст.

Примерами отнесения конкретных безвозмездных перечислений организациям на подстатьи КОСГУ являются следующие:

1) Подстатья 241 КОСГУ "Безвозмездные перечисления (передачи) текущего характера сектора государственного управления":

- субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ);

- субсидии на иные цели текущего характера:

-- субсидии в целях осуществления выплат физическим лицам (например, субсидии в целях единовременной компенсационной выплаты работникам, проживающим и работающим в сельских населенных пунктах, рабочих поселках (поселках городского типа); субсидии в целях компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в учреждениях, расположенных в районах Крайнего Севера и приравненных к ним местностях, и членов их семей);

-- субсидии в целях осуществления мероприятий по содержанию имущества, находящегося в государственной (муниципальной) собственности (в т.ч. в целях осуществления мероприятий по ремонту и т.д.);

-- субсидии в целях осуществления мероприятий по обеспечению охраны лесов от пожаров, природных комплексов и объектов на территориях особо охраняемых природных территорий;

-- субсидии в целях денежных выплат и предоставления бесплатного питания донорам крови и т.д.

- предоставление грантов в форме субсидий бюджетным и автономным учреждениям текущего характера:

-- гранты бюджетным (автономным) учреждениям на проведение мероприятий в сфере регулирования экономической деятельности, ценовой и тарифной политики, проверки (экспертизы) достоверности определения начальной (максимальной) цены контрактов/договоров, реализации городских (муниципальных) программ;

-- гранты бюджетным (автономным) учреждениям на проведение работ по санитарной очистке территории;

-- грант бюджетным (автономным) учреждениям на проведение исследований в области обеспеченности жителей парковочными местами и формирование рекомендаций по их эффективному использованию;

-- и т.п.

2) Подстатья 242 КОСГУ "Безвозмездные перечисления финансовым организациям государственного сектора на производство":

- имущественный взнос Российской Федерации в государственную корпорацию развития "ВЭБ.РФ" на компенсацию части затрат по исполнению обязательств по внешним заимствованиям на рынках капитала, компенсацию убытков, связанных с участием и (или) прекращением участия в начатых до 1 января 2018 года проектах ВЭБ.РФ (включая формирование резервов на возможные потери по указанным проектам ВЭБ.РФ), и компенсацию убытков, возникающих в результате безвозмездной передачи активов в казну Российской Федерации.

3) Подстатья 243 КОСГУ "Безвозмездные перечисления иным финансовым организациям (за исключением финансовых организаций государственного сектора) на производство":

- субсидии акционерному обществу "ДОМ.РФ", г. Москва, на возмещение недополученных доходов и затрат в связи с реализацией мер государственной поддержки семей, имеющих детей, в целях создания условий для погашения обязательств по ипотечным жилищным кредитам (займам) (возмещаются, в том числе следующие расходы на андеррайтинг, услуги контакт-центра, разработка и поддержка программного обеспечения).

4) Подстатья 244 КОСГУ "Безвозмездные перечисления нефинансовым организациям государственного сектора на производство":

- субсидии государственным (муниципальным) унитарным (казенным) предприятиям на выплату заработной платы и иных выплат;

- субсидии федеральному государственному унитарному предприятию "Телевизионный технический центр "Останкино" на проведение капитального ремонта инженерного оборудования и техническое перевооружение производственно-технологического оборудования;

- субсидии государственному (муниципальному) унитарному предприятию для обеспечения погашения кредитов и займов, полученных в российских кредитных организациях;

- субсидия государственному унитарному предприятию на проведение капитального ремонта трамвайных путей, контактно-кабельных сетей и тяговых подстанций и т.п.

5) Подстатья 245 КОСГУ "Безвозмездные перечисления иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора) на производство":

- субсидии юридическим лицам, осуществляющим таксомоторные перевозки и (или) представляющим услуги каршеринг, в целях возмещения части затрат на уплату лизинговых платежей по договорам финансовой аренды (лизинга) легковых автомобилей, предназначенных для осуществления таксомоторных перевозок или предоставлении услуги каршеринг, и (или) части затрат на уплату процентов по кредитным договорам, заключенных с целью приобретения легковых автомобилей, предназначенных для осуществления таксомоторных перевозок или предоставления услуги каршеринг;

- грант юридическому лицу на устройство временной площадки пункта регистрации и контроля грузовых транспортных средств, въезжающих на территорию стадиона, совмещенного с пунктом удаленного досмотра грузов и транспортных средств, с подключением временных сетей к сетям инженерно-технического обеспечения либо устройством автономных инженерных систем.

6) Подстатья 246 КОСГУ "Безвозмездные перечисления некоммерческим организациям и физическим лицам - производителям товаров, работ и услуг на производство":

- субсидии некоммерческим организациям для проведения работ по сохранению объектов культурного наследия;

- субсидии некоммерческим организациям на финансовое обеспечение содержания помещений и их аренду;

- субсидии некоммерческим организациям на проведение форума, в т.ч. возмещение расходов по оплате труда работников, аренду оборудования и мебели, услуг по транспортному обслуживанию и т.п.

7) Подстатья 247 КОСГУ "Безвозмездные перечисления финансовым организациям государственного сектора на продукцию":

- возмещение недополученных государственной корпорацией развития "ВЭБ.РФ" доходов по кредитам, выданным сельскохозяйственным товаропроизводителям, организациям и индивидуальным предпринимателям, осуществляющим производство, первичную и (или) последующую (промышленную) переработку сельскохозяйственной продукции и ее реализацию, по льготной ставке.

8) Подстатью 248 КОСГУ "Безвозмездные перечисления иным финансовым организациям (за исключением финансовых организаций государственного сектора) на продукцию":

- субсидии российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным по льготной ставке инвесторам для реализации инвестиционных проектов, необходимых для устойчивого развития внутреннего и въездного туризма, создания и развития туристских кластеров, приобретения технических средств, способствующих развитию внутреннего и въездного туризма;

- субсидии российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным резидентам территорий опережающего социально-экономического развития и свободного порта Владивосток на реализацию инвестиционных проектов на территориях субъектов Российской Федерации, входящих в состав Дальневосточного федерального округа, по льготной ставке;

- субсидии российским кредитным организациям на возмещение выпадающих доходов по кредитам, выданным на приобретение специализированной техники и деревянных домов;

- субсидии российским кредитным организациям на возмещение выпадающих доходов по кредитам, выданным российскими кредитными организациями в 2015 - 2017 годах физическим лицам на приобретение автомобилей, и возмещение части затрат по кредитам, выданным в 2018 - 2020 годах физическим лицам на приобретение автомобилей;

- субсидии российским кредитным организациям на возмещение выпадающих доходов по кредитам, выданным на приобретение сельскохозяйственной, строительно-дорожной и коммунальной техники, а также оборудования для пищевой и перерабатывающей промышленности.

9) Подстатья 249 КОСГУ "Безвозмездные перечисления нефинансовым организациям государственного сектора на продукцию":

- субсидия государственному унитарному предприятию на возмещение затрат, связанных с освещением деятельности исполнительной и законодательной власти (на производство и распространение информационного продукта о деятельности исполнительной и законодательной власти в определенном объеме часов в день);

- субсидии государственным (муниципальным) унитарным предприятиям в целях частичного возмещения недополученных доходов и (или) финансового обеспечения (возмещения) затрат, связанных с реализацией тепловой энергии, горячего и холодного водоснабжения и водоотведения для населения по утвержденным тарифам на коммунальные ресурсы.

10) Подстатья 24A "Безвозмездные перечисления иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора) на продукцию":

- субсидии обществу с ограниченной ответственностью на возмещение недополученных доходов от реализации природного газа населению;

- субсидии юридическим лицам на промышленную переработку коммунальных отходов, образуемых населением, исходя из тарифов на промышленную переработку твердых бытовых отходов на соответствующем объекте промышленной переработки, на захоронение твердых бытовых отходов на полигонах;

- грант обществу с ограниченной ответственностью на организацию и проведение массовых зрелищных мероприятий в определенном количестве.

11) Подстатья 24B КОСГУ "Безвозмездные перечисления некоммерческим организациям и физическим лицам - производителям товаров, работ и услуг на продукцию":

- субсидии (гранты в форме субсидий) некоммерческим организациям, не являющимся учреждениями, на организационно-техническое обеспечение конкретного количества мероприятий;

- субсидии некоммерческим организациям на развитие и популяризацию современного искусства в рамках проекта "Платформа" исходя из расчета средней стоимости реализации одного творческого проекта в рамках проекта "Платформа".

12) Подстатья 281 КОСГУ "Безвозмездные перечисления капитального характера государственным (муниципальным) учреждениям":

- субсидии на приобретение объектов недвижимого имущества в государственную (муниципальную) собственность бюджетным (автономными) учреждениям;

- субсидии на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности бюджетным (автономными) учреждениям;

- субсидии на иные цели (в т.ч. в целях приобретения нефинансовых активов, например, объектов особо ценного движимого имущества в части оборудования, в части транспортных средств и т.п.).

13) Подстатья 282 КОСГУ "Безвозмездные перечисления капитального характера финансовым организациям государственного сектора":

- имущественный взнос Российской Федерации в государственную корпорацию развития "ВЭБ.РФ" на реализацию приоритетных инвестиционных проектов на территории Дальневосточного федерального округа.

14) Подстатья 283 КОСГУ "Безвозмездные перечисления капитального характера иным финансовым организациям (за исключением финансовых организаций государственного сектора)":

- субсидия публичному акционерному обществу "Государственная транспортная лизинговая компания", г. Салехард, Ямало-Ненецкий автономный округ, в целях обеспечения механизма поддержания продаж воздушных судов Ил-96-400М (на приобретение объектов недвижимого имущества - самолетов);

15) Подстатья 284 КОСГУ "Безвозмездные перечисления капитального характера нефинансовым организациям государственного сектора":

- субсидия Государственной компании "Российские автомобильные дороги" на осуществление деятельности по организации строительства и реконструкции автомобильных дорог;

- субсидия государственному (муниципальному) унитарному предприятию на обновление подвижного состава наземного городского пассажирского транспорта общего пользования.

16) Подстатья 285 КОСГУ "Безвозмездные перечисления капитального характера иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора)":

- субсидия акционерному обществу на закупку железнодорожных составов;

- субсидии субъектам малого и среднего предпринимательства на частичную компенсацию затрат, связанных с приобретением оборудования в целях создания и (или) развития, либо модернизации производства товаров (работ, услуг);

- субсидии российским авиакомпаниям в целях обновления парка воздушных судов для осуществления внутренних региональных и местных воздушных перевозок.

17) Подстатья 286 КОСГУ "Безвозмездные перечисления капитального характера некоммерческим организациям и физическим лицам - производителям товаров, работ и услуг":

- субсидии общественным объединениям пожарной охраны в целях возмещения затрат (части затрат), понесенных в текущем году, на приобретение пожарного оборудования;

- субсидии некоммерческим организациям в целях возмещения затрат на приобретение автомобильного транспорта, оборудования, предметов мебели;

- субсидии автономным некоммерческим организациям на поддержание, обновление и расширение материально-технической базы телевизионно-технического комплекса (на финансовое обеспечение приобретения производственно-технологического оборудования).

2.4.2. Безвозмездные перечисления бюджетам

В целях применения классификации операций сектора государственного управления под безвозмездными перечислениями бюджетам понимается предоставление трансфертов:

- бюджетам бюджетной системы Российской Федерации (251);

- наднациональным организациям и правительствам иностранных государств (252);

- международным организациям (253).

Безвозмездные перечисления бюджетам бюджетной системы Российской Федерации (251) осуществляется в соответствии с положениями главы 16 Бюджетного кодекса Российской Федерации.

Безвозмездные перечисления наднациональным организациям и правительствам иностранных государств (252) включают расходы на предоставление безвозмездных и безвозвратных трансфертов наднациональным организациям и правительствам иностранных государств.

Безвозмездные перечисления международным организациям (253) включают расходы на предоставление безвозмездных и безвозвратных трансфертов международным организациям, в том числе:

международным финансовым и экономическим организациям, организациям системы ООН, а также взносы в уставный капитал этих организаций;

членские взносы в международные организации;

долевые взносы Российской Федерации в международные и межгосударственные организации и объединения;

другие аналогичные расходы.

2.5. Социальное обеспечение (260)

В целях применения классификации операций сектора государственного управления под социальным обеспечением понимается форма помощи, оказываемая физическим лицам, связанная с наступлением определенных событий или обстоятельств, таких как болезнь, утрата постоянного заработка, безработица, выход на пенсию, воспитание детей и других событий, при наступлении которых происходит негативное воздействие на имущественное положение физических лиц, на их материальное и (или) социальное положение, в том числе по независящим от них причинам, влекущим возникновение дополнительных расходов, либо сокращение доходов физических лиц, с целью выравнивания их социального положения.

Социальное обеспечение предусматривает выплату социальных пособий и компенсаций по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законодательством Российской Федерации.

Социальные пособия и компенсации делятся на выплаты в денежной или натуральной форме. Принципы деления выплат на денежную и натуральную форму, представленные в п. 2.1.3 настоящего Руководства, аналогичны для социальных пособий и компенсаций.

Социальные пособия в натуральной форме, как правило, состоят из товаров и услуг, приобретенных у рыночного производителя в целях социального обеспечения физических лиц, а также пособий, связанных с возмещением расходов физических лиц на приобретение товаров и услуг. Данные пособия обычно включают приобретение лекарственных средств, технических средств реабилитации, ремонт жилых помещений и иные подобные товары и услуги.

Социальные пособия и компенсации подразделяются в зависимости от механизма социальной защиты, на:

1) пособия по социальному обеспечению населения в рамках обязательного социального, обязательного пенсионного и обязательного медицинского страхования (261);

2) пособия по социальной помощи населению вне рамок обязательного социального, обязательного пенсионного и обязательного медицинского страхования и не связанные с занятостью (262, 263);

3) пособия по социальной помощи, связанные с занятостью (264, 265, 266, 267), а далее подразделяются в соответствии с тем, была ли выплата произведена в денежной или натуральной форме.

2.5.1. Пособия по социальному обеспечению в рамках

обязательного социального, обязательного пенсионного

и обязательного медицинского страхования (261)