См. Документы Федерального казначейства

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО

ПИСЬМО

от 17 декабря 2018 г. N 07-04-05/02-27327

В связи с поступающими вопросами о согласовании территориальными органами Федерального казначейства (далее - ТОФК) показателей Отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) (далее - Отчет ф. 0503127), Федеральное казначейство направляет разъяснения в приложении к настоящему письму.

Р.Е.АРТЮХИН

Приложение N 1

к письму Федерального казначейства

от "__" ________ 2018 г. N _____

1. В части показателей отчетности, не относящихся

к сведениям, составляющих государственную тайну

В подсистеме учета и отчетности государственной интегрированной информационной системы управления общественными финансами "Электронный бюджет" (далее - ПУиО ГИИС ЭБ) реализована возможность автоматической сверки показателей Отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) (далее - Отчет ф. 0503127) с показателями Отчета о кассовых выбытиях средств федерального бюджета в разрезе получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета (ф. 0521413) (далее - Отчет ф. 0521413) и Отчета о поступлениях в федеральный бюджет в разрезе администраторов доходов федерального бюджета и администраторов источников финансирования дефицита федерального бюджета (ф. 0531340) (далее - Отчет ф. 0531340) территориальных органов Федерального казначейства (далее - ТОФК) <1>.

--------------------------------

<1> Соответствующие разъяснения ранее были доведены письмами Федерального казначейства от 06.06.2018 N 07-04-05/02-11569 и от 16.07.2018 N 07-04-05/02-14891.

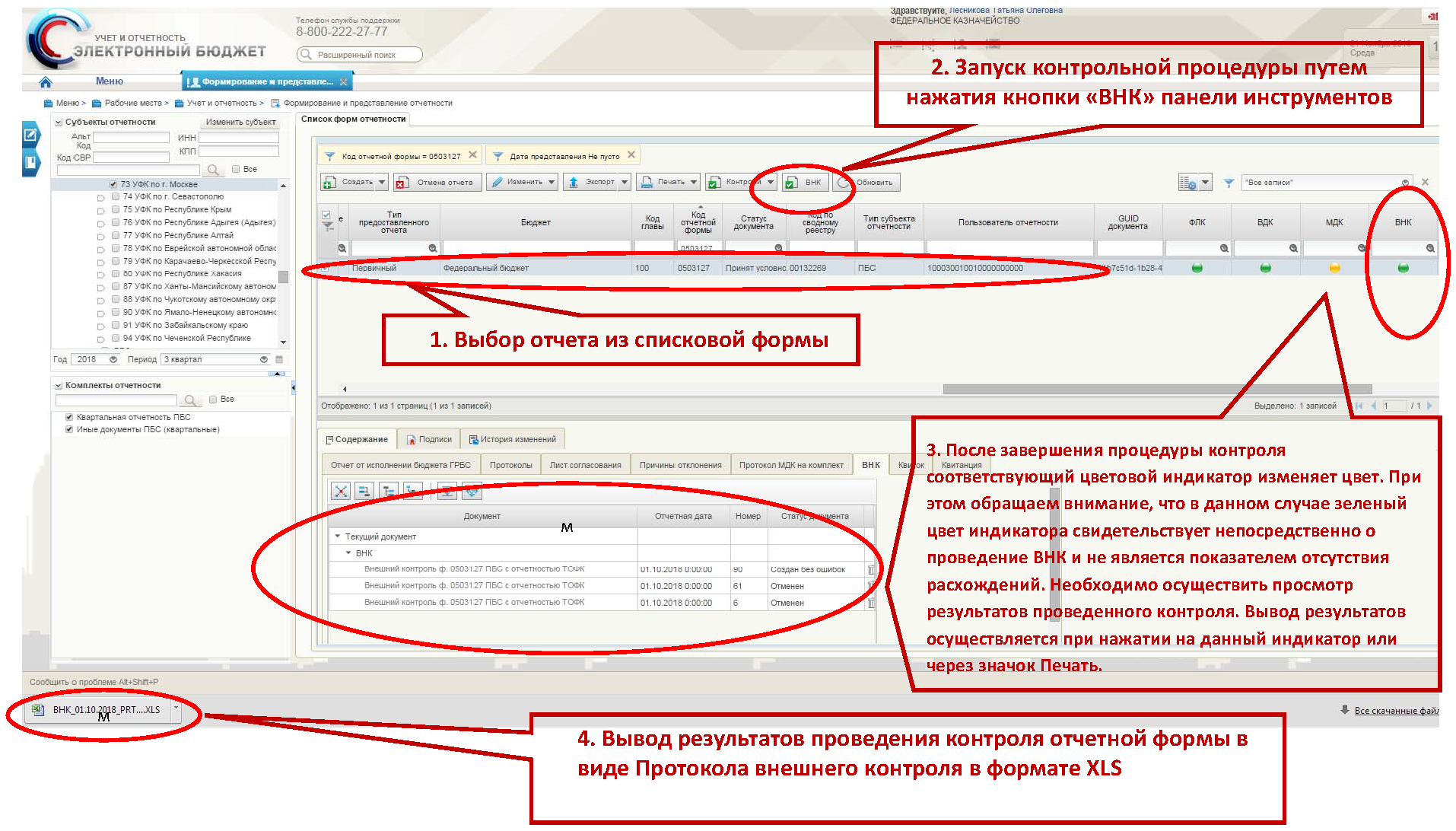

Сверка проводится путем инициации процедуры внешнего контроля Отчета ф. 0503127 на уровне получателей, распорядителей и главных распорядителей средств федерального бюджета (далее - соответственно ПБС, РБС, ГРБС).

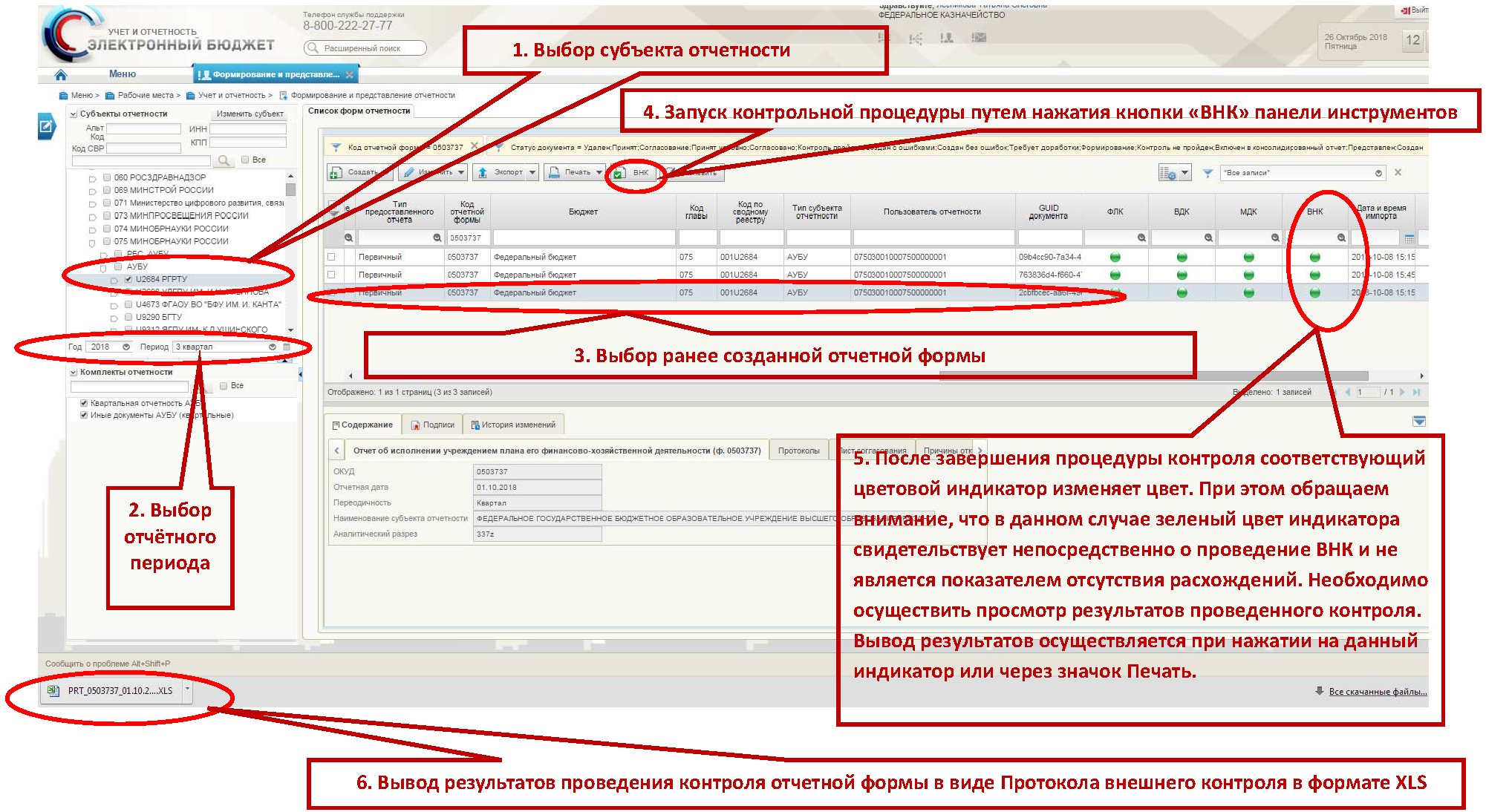

Результатом проведения процедуры автоматической сверки показателей Отчета ф. 0503127 и Отчетов ф. 0531340, ф. 0521413 в ПУиО ГИИС ЭБ является протокол внешнего контроля. После завершения процедуры контроля устанавливается соответствующий цветовой индикатор. При этом обращаем внимание, что в данном случае зеленый цвет индикатора свидетельствует непосредственно о проведении ВНК и не является показателем отсутствия расхождений. Необходимо осуществить просмотр результатов проведенного контроля. Вывод результатов осуществляется при нажатии на данный индикатор или через значок Печать. Просмотр протокола доступен как на уровне субъектов отчетности, так и на уровне вышестоящей организации, являющейся пользователем отчетности.

При этом необходимо учитывать следующие особенности:

1. В части сверки показателей по расходам.

В текущей структуре Отчета ф. 0521413 операции учреждения, принявшего бюджетные полномочия в соответствии с переданными бюджетными полномочиями получателя бюджетных средств (далее - учреждение с переданными полномочиями) идентифицируются как операции главного распорядителя бюджетных средств, передавшего указанные полномочия. В связи с этим при проведении контроля показателей Отчета ф. 0503127 допускаются расхождения с показателями показателей Отчета ф. 0521413.

Для исключения указанных расхождений Федеральным казначейством в настоящее время осуществляется внесение изменений в порядок формирования Отчета ф. 0521413 <2>.

--------------------------------

<2> Приказ Казначейства России от 04.12.2015 N 339 "Об утверждении Особенностей формирования бюджетной отчетности по кассовому исполнению федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, по операциям со средствами бюджетных, автономных учреждений и иных юридических лиц территориальными органами Федерального казначейства".

Таким образом, до доработки Отчета ф. 0521413 в части отражения реквизитов, идентифицирующих учреждение с переданными полномочиями, проведение процедуры контроля показателей Отчета ф. 0503127, представленного учреждением, в рамках исполнения федерального бюджета по переданным полномочиям с Отчета ф. 0521413 не требуется.

2. В части сверки показателей по доходам.

В случае, если составление и представление Отчета ф. 0503127 осуществляется уполномоченным субъектом отчетности (например, Межрегиональным территориальным управлением Росимущества), осуществляющим централизованный учет доходов, поступающих на лицевые счета, открытые администраторам доходов в разных ТОФК, при проведении контроля показателей Отчета ф. 0503127 допускаются расхождения с показателями показателей Отчета ф. 0531340. Таким образом, при сверке показателей Отчета ф. 0503127 и Отчета ф. 0531340 в указанных случаях, выявленные при проведении контроля расхождения будут являться допустимыми.

2. В части сверки показателей Отчета ф. 0503127, содержащих

сведения, составляющие государственную тайну

В соответствии с пунктом 162 приказа Федерального казначейства от 17.10.2016 N 21н "О порядке открытия и ведения лицевых счетов территориальными органами Федерального казначейства" (далее - Приказ N 21н) клиентам не позднее третьего рабочего дня, следующего за отчетным месяцем, предоставляется Отчет о состоянии лицевого счета получателя бюджетных средств (ф. 0531786) (далее - Отчет ф. 0531786) и Отчет о состоянии лицевого счета главного распорядителя (распорядителя) бюджетных средств (ф. 0531785) (далее - Отчет ф. 0531785).

Отчеты о состоянии соответствующего лицевого счета формируются в разрезе кодов бюджетной классификации и (или) иных аналитических признаков нарастающим итогом на первое число месяца, следующего за отчетным месяцем, а также по запросу клиента, по всем видам лицевых счетов.

Отчет о состоянии лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств предоставляется по форме Отчет ф. 0531786. Указанный Отчет о состоянии лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств представляется получателю бюджетных средств, передающему свои полномочия, а также соответствующему получателю бюджетных средств, бюджетному (автономному) учреждению, организации либо иному юридическому лицу, принявшему полномочия.

При этом обращаем внимание, что в соответствии с пунктом 165 Приказа N 21н клиент письменно сообщает органу Федерального казначейства по месту обслуживания не позднее чем через три рабочих дня после получения Выписки из соответствующего лицевого счета или Отчета о состоянии соответствующего лицевого счета о суммах, ошибочно отраженных в его лицевом счете. При непоступлении от клиента возражений в указанные сроки, совершенные операции по лицевому счету и остатки, отраженные на этих лицевых счетах, считаются подтвержденными.

На основании изложенного, в части сверки сведений, составляющих государственную тайну, получатели средств федерального бюджета самостоятельно осуществляют сверку показателей Отчетов ф. 0503127 с данными соответствующих отчетов о состоянии лицевого счета.

Учитывая изложенное, Федеральное казначейство сообщает об отсутствии целесообразности дополнительной проверки ТОФК показателей Отчета ф. 0503127 и проставления отметки о его согласовании на бумажном носителе.

3. Перечень реализованных процедур внешнего контроля.

В ПУиО в виде внешнего контроля реализованы процедуры сверки следующих отчетов:

Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178) (в части средств во временном распоряжении) с Расшифровкой остатков средств во временном распоряжении к Балансу по поступлениям и выбытиям бюджетных средств (ф. 0503140) (ф. 0531341);

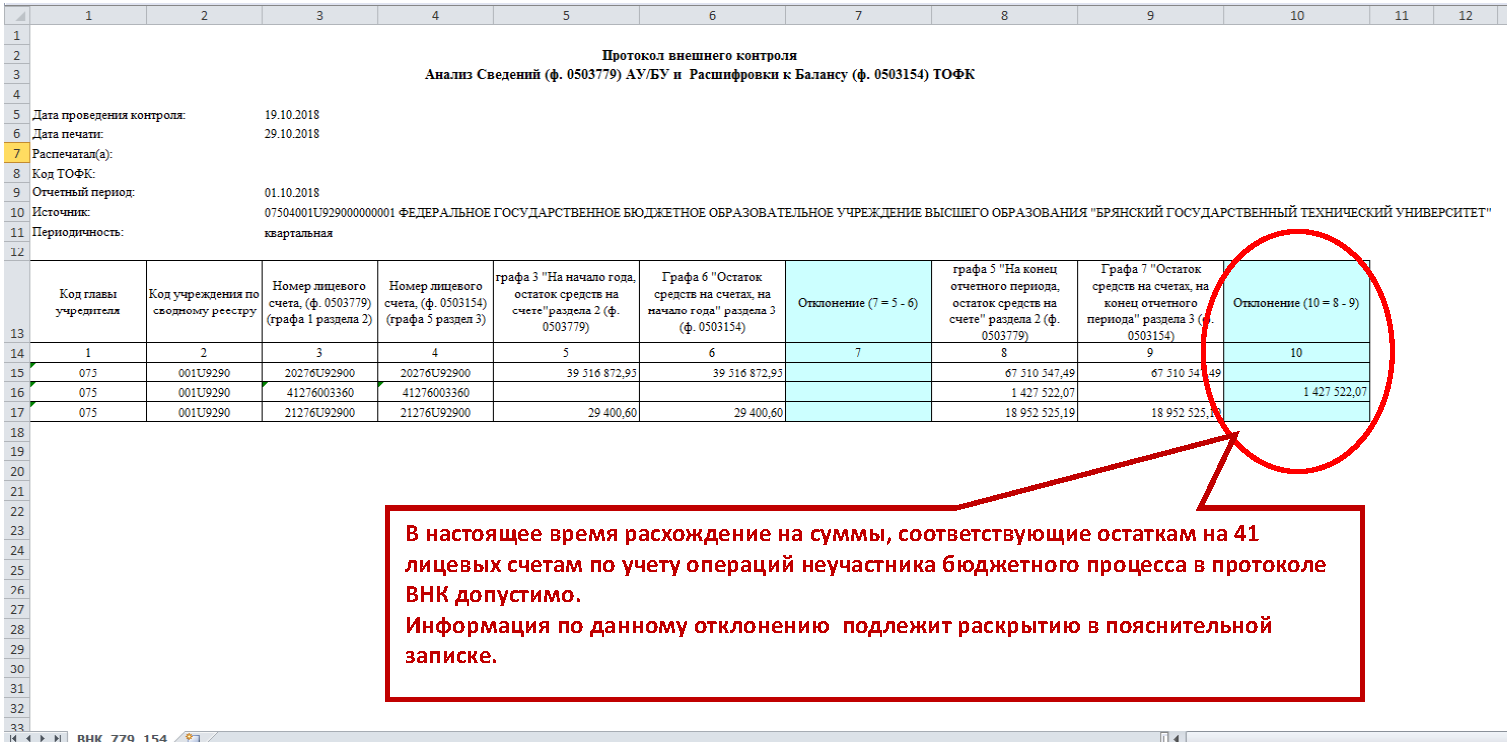

Сведения об остатках денежных средств учреждения (ф. 0503779) с Расшифровкой к Балансу по операциям со средствами бюджетных, автономных учреждений и иных юридических лиц (ф. 0503154) (расхождения допустимы на сумму остатков средств на лицевых счетах для учета операций неучастника бюджетного процесса (41 счет);

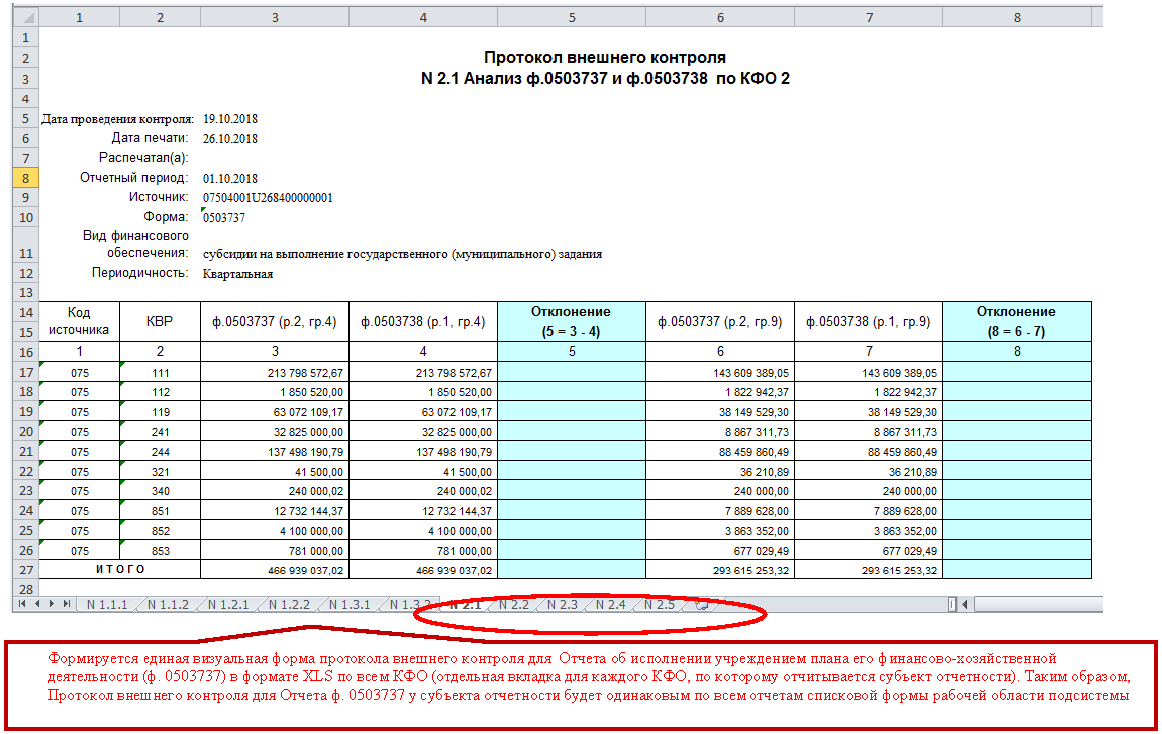

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) с Отчетом об обязательствах учреждения (ф. 0503738).

В случае выявления недопустимых отклонений учреждению необходимо обеспечить их устранение в установленном порядке.

При выявлении допустимых отклонений, причины отклонений раскрываются в Пояснительной записке.

Примеры порядка проведения указанного контроля приведены в Приложении N 2 и Приложении N 3 к настоящему письму.

Приложение N 2

к письму Федерального казначейства

от "__" ________ 2018 г. N _____

ПРИМЕР

ВЫПОЛНЕНИЯ ПРОЦЕДУРЫ ВНЕШНЕГО КОНТРОЛЯ ДЛЯ СУБЪЕКТОВ

ОТЧЕТНОСТИ С ТИПОМ ПБС

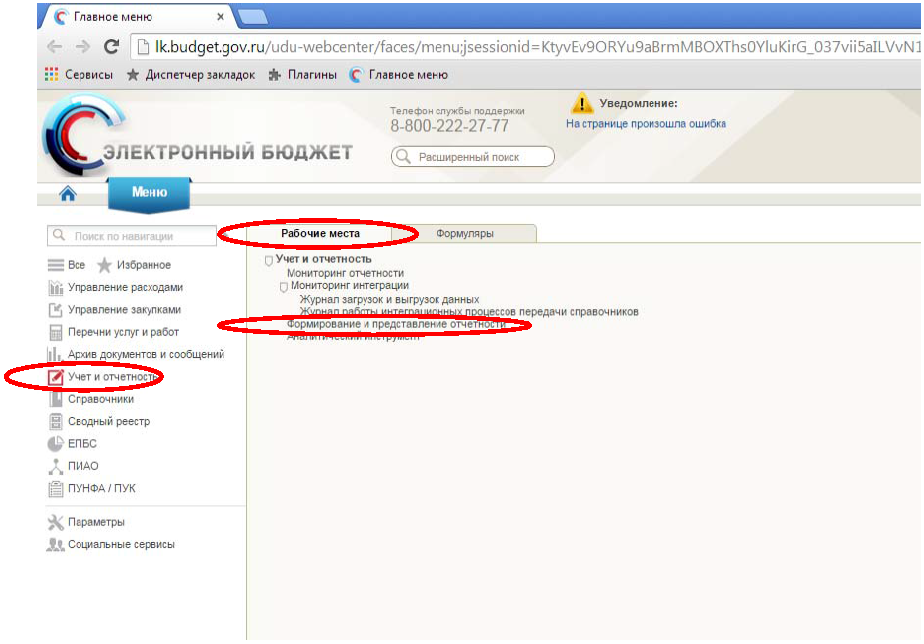

1) Переход на вкладку "Рабочие места - Учет и отчетность - Формирование и представление отчетности"

2) Определение параметров для выбора отчетной формы в личном кабинете пользователя ПУиО ГИИС ЭБ

3) Запуск процедуры внешнего контроля отчетной формы и просмотры ее результатов

4) Просмотр результатов проведения процедуры внешнего контроля

|

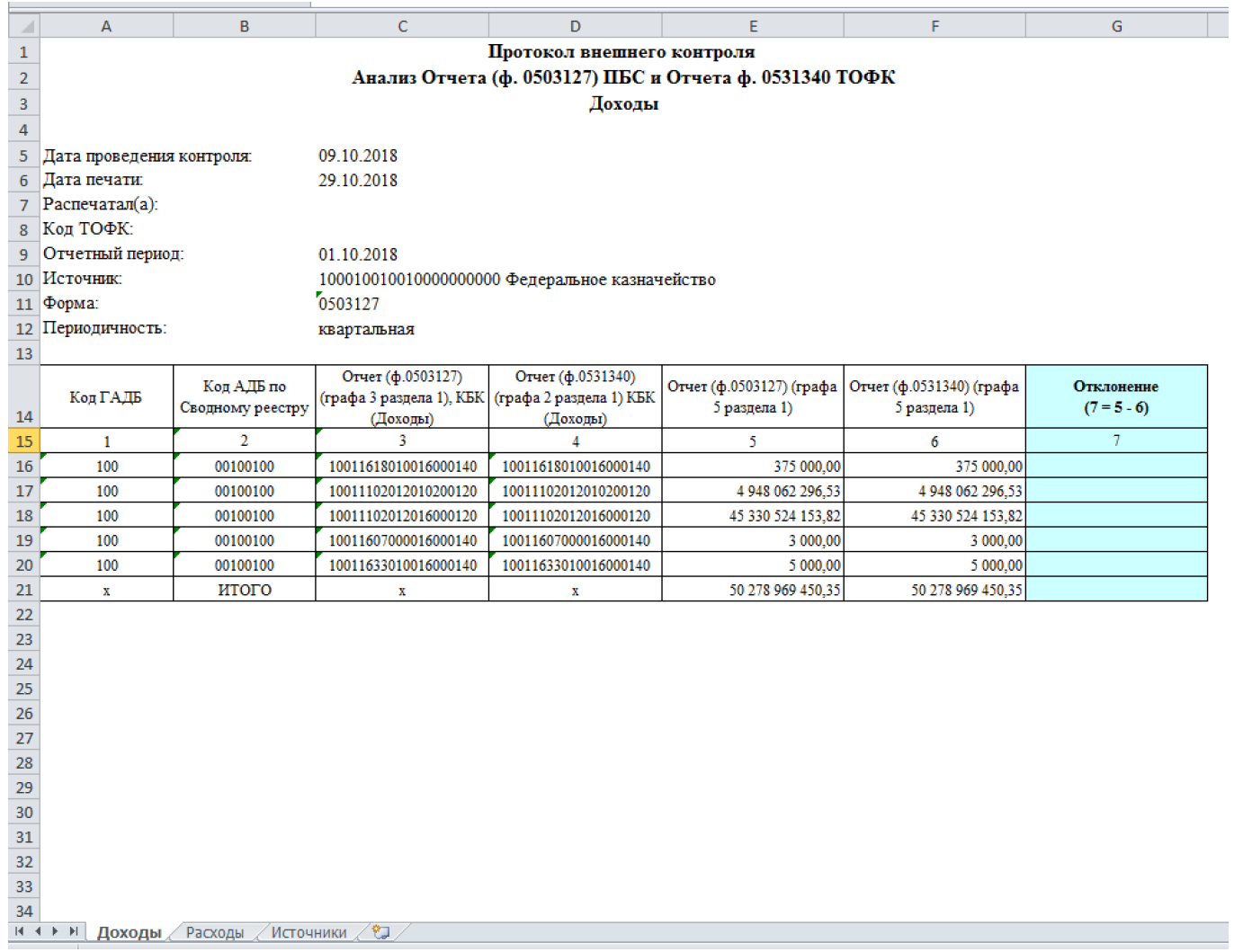

4.1. Результаты контроля

раздела 1 "Доходы бюджета"

Отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127)

с показателями

Отчета о поступлениях в федеральный бюджет в разрезе администраторов доходов федерального бюджета и администраторов источников финансирования дефицита федерального бюджета (ф. 0531340)

|

|

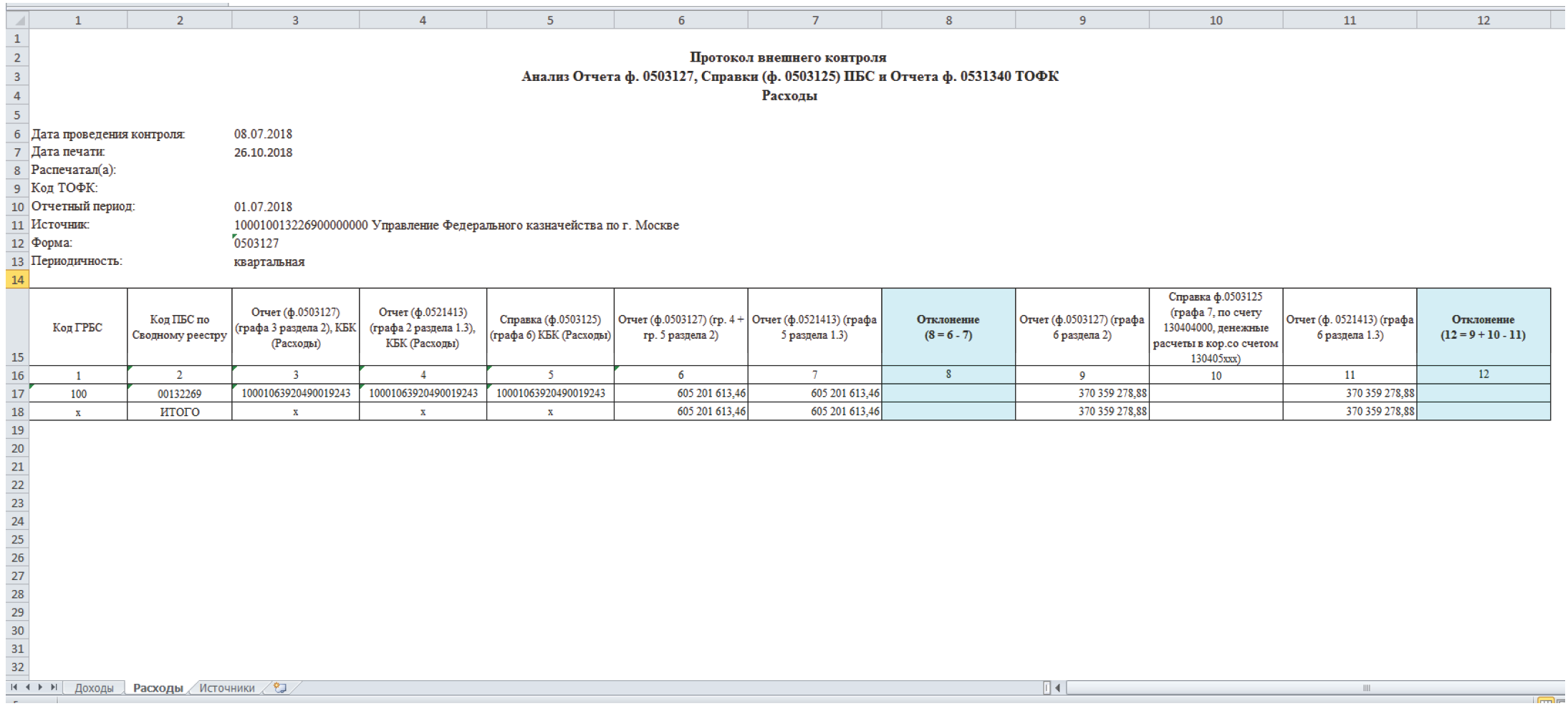

4.2. Результаты контроля

раздела 2 "Расходы бюджета"

Отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127)

с показателями

Отчета о кассовых выбытиях средств федерального бюджета в разрезе получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета (ф. 0521413)

|

|

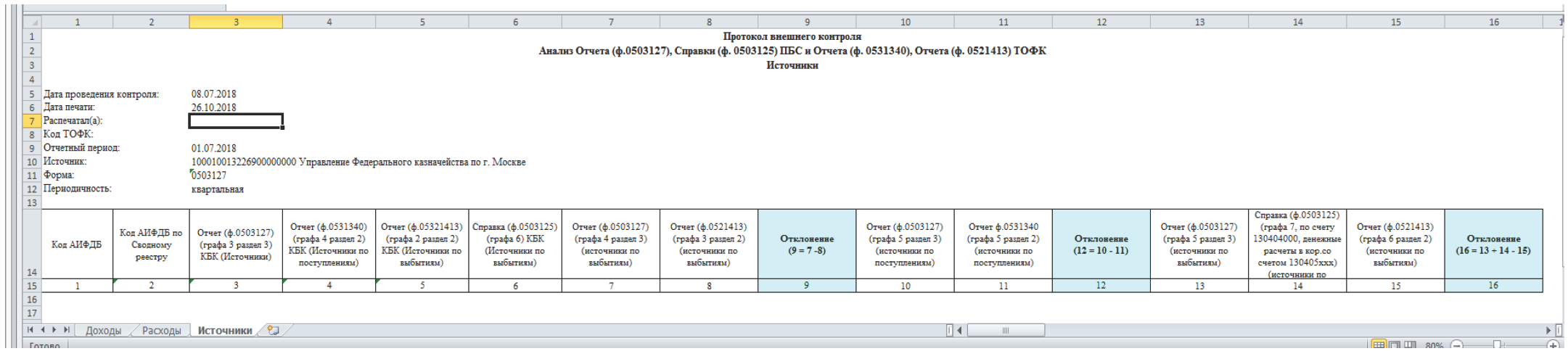

4.3. Результаты контроля

раздела 3 "Источники финансирования дефицита бюджета"

Отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127)

с показателями

Отчета о поступлениях в федеральный бюджет в разрезе администраторов доходов федерального бюджета и администраторов источников финансирования дефицита федерального бюджета (ф. 0531340),

Отчета о кассовых выбытиях средств федерального бюджета в разрезе получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета (ф. 0521413),

Справка по консолидируемым расчетам (ф. 0503125).

|

Приложение N 3

к письму Федерального казначейства

от "__" ________ 2018 г. N _____

ПРИМЕР

ВЫПОЛНЕНИЯ ПРОЦЕДУРЫ ВНЕШНЕГО КОНТРОЛЯ ДЛЯ СУБЪЕКТОВ

ОТЧЕТНОСТИ С ТИПОМ АУБУ <1>

--------------------------------

<1> В аналогичном порядке осуществляется контроль показателей Сведений об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178) (в части средств во временном распоряжении) с Расшифровкой остатков средств во временном распоряжении к Балансу по поступлениям и выбытиям бюджетных средств (ф. 0503140) (ф. 0531341).

1) Переход на вкладку "Рабочие места - Учет и отчетность - Формирование и представление отчетности"

2) Определение параметров для выбора отчетной формы в личном кабинете пользователя ПУиО ГИИС ЭБ и запуск процедуры внешнего контроля для Сведений об остатках денежных средств учреждения (ф. 0503779)

3) Просмотр результатов проведения процедуры внешнего контроля Сведений об остатках денежных средств учреждения (ф. 0503779) с данными расшифровки остатков средств федеральных бюджетных, автономных учреждений на основании показателей, отраженных на лицевых счетах, открытых указанным учреждениям к Балансу по операциям кассового обслуживания бюджетных учреждений, автономных учреждений и иных организаций (ф. 0503154)

4) Определение параметров для выбора отчетной формы в личном кабинете пользователя ПУиО ГИИС ЭБ и запуск процедуры внешнего контроля для Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

5) Просмотр результатов проведения процедуры внешнего контроля Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) с показателями Отчета об обязательствах учреждения (ф. 0503738)

Приложение N 4

к письму Федерального казначейства

от "__" ________ 2018 г. N _____

Перечень

субъектов отчетности, составляющих и представляющих

бюджетную (бухгалтерскую) отчетность

___________________________________________________________

наименование главного администратора средств федерального

бюджета (код главы по БК)

|

Субъект отчетности

|

Код ТОФК обслуживания

|

Функции формирования

|

Пользователь отчетности

|

Представляет отчетность в открытом контуре (Да/нет)

|

Представляет отдельные формы отчетности в закрытом контуре (Да/нет)

|

Представляет отчетность только в закрытом контуре (Да/нет)

|

код по Сводному реестру Субъекта отчетности, уполномоченного на представление отчетности (при наличии)

|

Примечание

|

|||||

|

код по Сводному реестру

|

Наименование

|

Бюджетная отчетность (191н, 15н) (Да/нет)

|

Бухгалтерская отчетность (33н, 60н) (Да/нет)

|

Сводная бюджетная отчетность (191н, 15н) (Да/нет)

|

Сводная бухгалтерская отчетность (33н, 60н) (Да/нет)

|

код по Сводному реестру

|

Наименование

|

||||||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

Правила заполнения формы

|

указывается код организации, составляющей и представляющей отчетность (заполнено Федеральным казначейством по данным Сводного реестра)

|

указывается наименование организации, составляющей и представляющей отчетность (заполнено Федеральным казначейством по данным Сводного реестра)

|

заполняется "Да", если организация формирует бюджетную отчетность (инструкции 191н, 15н)

|

заполняется "Да", если организация формирует бухгалтерскую отчетность (инструкции 33н, 60н)

|

заполняется "Да", если организация формирует сводную бюджетную отчетность как ГРБС (РБС) (инструкции 191н, 15н)

|

заполняется "Да", если организация формирует сводную бухгалтерскую отчетность как головное учреждение по филиалам, как уполномоченная организация по АУ БУ (инструкции 33н, 15н)

|

указывается код вышестоящей организации, принимающей отчетность (для сводной отчетности ГРБС вышестоящей организаций является МОУ ФК)

|

указывается наименование вышестоящей организации, принимающей отчетность (для сводной отчетности ГРБС вышестоящей организаций является МОУ ФК)

|

заполняется "Да", если организация представляет отчетность в открытом контуре

|

заполняется "Да", если организация представляет часть отчетности (отдельные формы отчетности, показатели) в закрытом контуре

|

заполняется "Да", если организация представляет все формы отчетности в закрытом контуре

|

указывается код уполномоченной организации, составляющей и представляющей отчетность за субъект отчетности, указанный в графах 1 и 2 (при принятии решения вышестоящей организацией)

|

при необходимости указываются примечания

|