См. Документы Федеральной налоговой службы Российской Федерации

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 10 июля 2018 г. N ЕД-4-15/13247

О ПРОФИЛАКТИКЕ НАРУШЕНИЙ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА

Федеральная налоговая служба в рамках реализации мероприятий приоритетной программы "Реформа контрольно-надзорной деятельности" и Стандарта комплексной профилактики нарушений обязательных требований в целях профилактики нарушений законодательства о налогах и сборах, связанных с представлением в налоговые органы налоговых деклараций, подписанных неуполномоченными либо неустановленными лицами, при этом формально соответствующих требованиям статьи 80 Налогового кодекса Российской Федерации (далее - Кодекс), поручает организовать проведение мероприятий налогового контроля, направленных на превентивное исключение таких фактов в отношении налогоплательщиков "1".

--------------------------------

"1" Налогоплательщики, имеющие ряд признаков, свидетельствующих о возможной непричастности к ведению финансово-хозяйственной деятельности, в частности: представляют уточненные налоговые декларации с некорректным порядковым номером корректировки; руководители юридического лица, индивидуальные предприниматели уклоняются от явки на проведение допросов (более 2-х раз); руководители юридического лица, индивидуальные предприниматели не проживают по месту регистрации; доверенности на представление интересов выданы представителям, зарегистрированным (проживающим) в других субъектах РФ; вновь созданные организации (дата создания (регистрации) 2017 год); организации на протяжении нескольких предыдущих отчетных (налоговых) периодов представляли "нулевую" отчетность; суммы доходов, отражаемые в налоговых декларациях, приближены к сумме расходов, удельный вес налоговых вычетов по налогу на добавленную стоимость (далее - НДС) составляет более 98%; организации не находятся по адресу регистрации; договора аренды с собственниками помещений не заключались; среднесписочная численность 1 человек, либо отсутствует; руководители организации не получают доходы, в том числе и в организации, руководителем которой являются; налогоплательщики изменяют место постановки на учет; внесены сведения о смене руководителя организации, незадолго до представления отчетности; отсутствуют расчетные счета в течение трех месяцев, с даты создания (регистрации) организации; расчетные счета закрыты; открыто (закрыто) множество расчетных счетов (более 10); движение денежных средств по расчетным счетам носит "транзитный" характер; расчетные счета открыты в банках, отличных от места регистрации организации; установлено "обналичивание" денежных средств, не устранены расхождения предыдущих периодов; в ЕГРЮЛ внесены сведения о недостоверности сведений об адресе, руководителе, учредителе организации, руководитель (учредитель) не является резидентом РФ и другое.

Для сбора доказательств, свидетельствующих о нарушении положений пункта 5 статьи 80 Кодекса структурным подразделениям, ответственным за проведение камеральных проверок необходимо осуществлять следующие мероприятия налогового контроля:

1. допрос:

- руководителя юридического лица, индивидуального предпринимателя.

В ходе допроса необходимо осуществить проверку полномочий лиц (в том числе выдавших доверенности) и установить причастность (непричастность) лиц к ведению финансово-хозяйственной деятельности налогоплательщика, подписанию налоговых деклараций, выдаче соответствующих доверенностей, получению сертификатов ключей электронных подписей.

При этом, в ходе допроса необходимо установить указанные выше обстоятельства в отношении всех организаций, в которых лицо является руководителем (учредителем).

- лиц, являющихся учредителями юридического лица, иных лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля, в том числе лиц, представивших и (или) подписавших документ по доверенности, представляющих интересы при регистрации налогоплательщика в налоговом органе, а также заявителей, обратившихся за получением сертификатов ключей проверки электронных подписей, или лиц, выступающих по доверенности от имени заявителей, в целях установления владельца (распорядителя) сертификата ключа проверки электронной подписи и квалифицированного сертификата и проверки их полномочий.

2. В случае необходимости рекомендуется продолжить осуществление мероприятий налогового контроля, в частности:

2.1. осмотр помещений по адресу юридического лица в пределах места нахождения юридического лица в целях проверки достоверности сведений об адресе, внесенном в ЕГРЮЛ.

Результаты проведенных налоговым органом допросов лиц, указанных в пункте 1 настоящем поручении, а также результаты осмотров помещений фиксируются в протоколах и в обязательном порядке подлежат отражению в информационном ресурсе "Допросы и осмотры".

2.2. истребование в соответствии с пунктом 2 статьи 93.1 Кодекса у банков документов (информации) в целях установления и проверки полномочий лиц, обратившихся для открытия счета, а также проверки полномочий лиц, указанных в карточке, на распоряжение средствами, находящимися на счете, при заключении договора банковского счета.

2.3. истребование в соответствии с пунктом 2 статьи 93.1 Кодекса документов (информации) у удостоверяющего центра с целью установления и проверки полномочий лиц, обратившихся за получением сертификатов ключей проверки электронных подписей, а также получения информации о результатах проверки удостоверяющим центром исполнения лицом положений, установленных Федеральным законом от 06.04.2011 N 63-ФЗ "Об электронной подписи".

При получении доказательств, подтверждающих компрометацию ключа электронной подписи, необходимо руководствоваться письмом Управления информационных технологий ФНС России от 28.08.2017 N 6-3-04/0154дсп@.

2.4. проведение экспертизы документов, а также экспертизы информации на машинных носителях (почерковедческая, автороведческая, технико-криминалистическая) в соответствии с пунктом 1 статьи 95 Кодекса в целях исключения фактов представления фиктивных документов, проверки достоверности подписей лиц (руководителя юридического лица, индивидуального предпринимателя, иных лиц).

Мероприятия, указанные в пунктах 1 - 2 в отношении налогоплательщиков, необходимо проводить заблаговременно в сроки, достаточные для их завершения до наступления сроков представления в налоговый орган налоговых деклараций за соответствующий налоговый период.

После представления налогоплательщиком налоговых деклараций по налогу на добавленную стоимость и по налогу на прибыль организаций при установлении по результатам проведения вышеуказанных мероприятий налогового контроля совокупности фактов, свидетельствующих о нарушении налогоплательщиком требований, установленных пунктом 5 статьи 80 Кодекса, территориальным налоговым органом может быть инициирована процедура аннулирования таких налоговых деклараций.

В этой связи, территориальному налоговому органу в адрес налогоплательщиков необходимо направить в срок не позднее 5 рабочих дней с момента аннулирования уведомление о признании налоговой декларации недействительной.

Инструкция по отзыву (аннулированию) налоговых деклараций по налогу на добавленную стоимость и налогу на прибыль организаций приведена в приложении к настоящему письму.

Положения настоящего письма не подлежат применению в отношении налоговых деклараций, по которым срок камеральной налоговой проверки завершен.

Руководителям управлений ФНС России по субъектам Российской Федерации, Межрегиональных инспекций ФНС России по крупнейшим налогоплательщикам обеспечить организацию работы в соответствии с настоящим поручением.

Управлениям довести настоящее поручение до нижестоящих налоговых органов.

Действительный

государственный советник

Российской Федерации

2 класса

Д.В.ЕГОРОВ

Приложение

ИНСТРУКЦИЯ

ПО ОТЗЫВУ (АННУЛИРОВАНИЮ) НАЛОГОВЫХ ДЕКЛАРАЦИЙ ПО НАЛОГУ

НА ДОБАВЛЕННУЮ СТОИМОСТЬ И НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

На основании письма ФНС России от 11.11.2016 N 15-3-03/466@ в версии ПК "СЭОД" 2.7.180.11 от 18.05.2018 г. выполнена доработка программного комплекса в части:

- перевода налоговых деклараций по НДС и налогу на прибыль организаций в "Реестр деклараций ЮЛ, не подлежащих обработке" или "Реестр деклараций ФЛ, не подлежащих обработке" в соответствии со справочником кодов, характеризующих основания для перевода налоговых деклараций;

- формирования и направления налоговым органом уведомления о признании налоговой декларации недействительной (далее - Уведомление), в формате xml или на бумажном носителе в случае перевода налоговых деклараций по НДС и налогу на прибыль организаций в "Реестр деклараций ЮЛ, не подлежащих обработке" или "Реестр деклараций ФЛ, не подлежащих обработке".

Отзыву (аннулированию) подлежат актуальные налоговые декларации, у которых отсутствует дата окончания камеральной налоговой проверки. При этом, только налоговые декларации по налогу на прибыль организаций, представленные за налоговый период - год, могут быть отозваны (аннулированы).

Перед тем как приступить к процедуре отзыва (аннулирования) налоговых деклараций необходимо получить от вышестоящего налогового органа официальное разрешение в виде докладной (служебной) записки.

Для перевода налоговых деклараций по НДС и налогу на прибыль организаций в "Реестр деклараций ЮЛ, не подлежащих обработке" или "Реестр деклараций ФЛ, не подлежащих обработке" необходимо перейти по следующему пути в дереве документов ПК "СЭОД": Ввод и обработка налоговых документов/Документы с начислениями/Документы налогоплательщиков ЮЛ/Налоговые декларации ЮЛ/ветка "Отзыв (аннулирование) деклараций ЮЛ (НДС, прибыль)".

Рисунок 1. Отзыв (аннулирование) деклараций ЮЛ

(НДС, прибыль)

В данной ветке предусмотрены следующие режимы:

Рисунок 2. Режимы в окне "Отзыв (аннулирование) деклараций

ЮЛ (НДС, прибыль)"

1. Режим "Сведения об отзыве (аннулировании) НДС и прибыли"

Данный режим предназначен для просмотра и изменения ранее введенных данных о документе - основании для перевода налоговой декларации, а также сведений о докладной (служебной) записке, вынесенной вышестоящим налоговым органом.

Рисунок 3. Режим "Сведения об отзыве (аннулировании)

НДС и прибыли"

2. Режим "Добавить (изменить) основание для перевода декларации"

Данный режим предназначен для добавления основания для перевода налоговой декларации из предусмотренного программным комплексом перечня или изменения уже указанного основания.

Рисунок 4. Режим "Добавить (изменить) основание

для перевода декларации"

Основание для перевода налоговой декларации выбирается из справочника "FN1447 - Справочник причин повторного ввода деклараций - SYS". При этом, предоставлена возможность выбора только одного основания из предусмотренного перечня.

Перечень оснований для перевода налоговых деклараций является закрытым:

|

Код |

Описание |

|

0 |

Отказ руководителя (уполномоченного представителя) от участия в финансово-хозяйственной деятельности организации, подписания налоговой декларации, представлении налоговой декларации в налоговый орган, выдаче доверенности уполномоченному представителю на право подписания и представления налоговой декларации в налоговый орган |

|

1 |

Дисквалификация руководителя |

|

2 |

Представление налоговой декларации ликвидированным юридическим лицом после даты ликвидации или индивидуальным предпринимателем после даты окончания предпринимательской деятельности |

|

3 |

Недееспособность или смерть физического лица - руководителя (уполномоченного представителя) организации, а также признание его безвестно отсутствующим |

|

4 |

Нахождение физического лица в местах лишения свободы на момент подписания налоговой декларации лично |

Сохранение внесенной информации осуществляется после нажатия на кнопку "ОК".

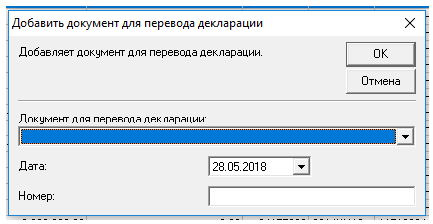

3. Режим "Добавить документ (информация) для перевода декларации"

Данный режим предназначен для добавления документа - основания для перевода налоговой декларации из предусмотренного программным комплексом перечня и ввода реквизитов документа. При этом, реализована возможность добавления нескольких документов - оснований для перевода налоговой декларации.

Рисунок 5. Режим "Добавить документ (информация)

для перевода декларации"

Документ для перевода налоговой декларации выбирается из справочника "FN14471 - Справочник кодов, характеризующих основания для перевода декларации - SYS".

Вместе с тем, для каждого документа предоставлена возможность ввода определенного набора реквизитов:

|

Наименование документов (информации) |

Перечень реквизитов для заполнения |

|

- Протокол допроса руководителя (уполномоченного представителя); |

- N и дата протокола допроса; |

|

- Заявление руководителя (уполномоченного представителя) организации об отзыве/аннулировании налоговой декларации; |

- N и дата заявления |

|

- Решение суда о дисквалификации физического лица; |

- N и дата решения суда |

|

- Сведения из ЕГРЮЛ; |

- Дата ликвидации или окончания предпринимательской деятельности |

|

- Решение суда о признании физического лица недееспособным, умершим или безвестно отсутствующим; |

- N и дата решения суда; |

|

- Сведения, полученные из органов ЗАГС; |

- N и дата документа |

|

- Сведения, полученные из органов МВД; |

- N и дата документа |

Сохранение внесенной информации осуществляется после нажатия на кнопку "ОК".

При этом, применение режима возможно только после выбора основания для перевода налоговой декларации, в противном случае, после нажатия на кнопку "ОК" на экране будет выведено сообщение о наличие ошибки, представленное на Рисунке 6.

Рисунок 6. Ошибка при сохранении информации о документе

Для просмотра содержания ошибки, возникающей при сохранении информации о документе, необходимо воспользоваться режимом "Журнал событий...", представленным на Рисунке 7.

Рисунок 7. Режим "Журнал событий..."

Рисунок 8. Описание события

Для устранения ошибки необходимо воспользоваться режимом "Добавить (изменить) основание для перевода декларации", описанным в пункте 2 настоящей инструкции.

4. Режим "Добавить сведения о докладной (служебной) записке ВНО".

Данный режим предназначен для добавления информации о номере, дате и должностном лице вышестоящего налогового органа, подписавшем докладную (служебную) записку о переводе налоговой декларации в "Реестр деклараций ЮЛ, не подлежащих обработке" или "Реестр деклараций ФЛ, не подлежащих обработке".

Рисунок 9. Режим "Добавить сведения о докладной (служебной)

записке ВНО"

Сохранение внесенной информации осуществляется после нажатия на кнопку "ОК".

При этом, применять режим можно только после добавления документа - основания для перевода декларации, в противном случае, после нажатия на кнопку "ОК" на экране будет выведено сообщение о наличие ошибки, представленное на Рисунке 10.

Рисунок 10. Ошибка при сохранении информации о докладной

(служебной) записке ВНО

Для просмотра содержания ошибки, возникающей при сохранении информации о докладной (служебной) записке ВНО, необходимо воспользоваться режимом "Журнал событий...", представленным на Рисунке 11.

Рисунок 11. Режим "Журнал событий..."

Рисунок 12. Описание события

Для устранения ошибки необходимо воспользоваться режимом "Добавить документ (информация) для перевода декларации", описанным в пункте 3 настоящей инструкции.

5. Режим "Печать".

Данный режим является завершающим этапом для отзыва (аннулирования) налоговой декларации и перевода в "Реестр деклараций ЮЛ, не подлежащих обработке" или "Реестр деклараций ФЛ, не подлежащих обработке". После выбора указанного режима на экран выводится предупреждающее сообщение о невозможности последующего внесения изменений, представленное на Рисунке 13.

Рисунок 13. Режим "Печать"

При нажатии на кнопку "Да" в базу данных вносятся следующие изменения:

- создается печатная форма Уведомления (УН вида документа = 6420) в блоке "Печать";

- налоговая декларация отображается в ветке "Реестр деклараций ЮЛ/ФЛ, не подлежащих обработке", которая находится по следующему пути: Ввод и обработка налоговых документов\Документы с начислениями\Документы налогоплательщиков ЮЛ/ФЛ\Налоговые декларации ЮЛ/ФЛ\Реестр деклараций ЮЛ/ФЛ, не подлежащих обработке;

- налоговая декларация не отображаются в ветке "Отзыв (аннулирование) деклараций ЮЛ/ФЛ (НДС, прибыль)";

- после проведения процедуры отзыва (аннулирования) возможность редактирования и удаления каких-либо сведений об отзыве (аннулировании) будет недоступна;

- в отношении данной налоговой декларации сторнируются начисления в карточке расчетов с бюджетом после проведения технологического процесса "Операционный день";

- у отозванной (аннулированной) налоговой декларации устанавливается дата окончания камеральной проверки, равная дате установки режима "Печать". При отзыве (аннулировании) уточненной налоговой декларации, осуществляется сравнение даты окончания камеральной проверки предыдущей корректировки налоговой декларации с датой отзыва (аннулирования) налоговой декларации. Если срок окончания камеральной проверки больше даты отзыва (аннулирования), то камеральная проверка у предыдущей корректировки налоговой декларации открывается (удаляется дата окончания камеральной проверки);

- в Истории обработки добавляется запись об отзыве (аннулировании) налоговой декларации;

- налоговая декларация считается непредставленной;

- при переводе налоговой декларации в "Реестр деклараций ЮЛ/ФЛ, не подлежащих обработке" актуальной становится предыдущая корректировка (при наличии). При этом, в случае если в "Реестр деклараций ЮЛ/ФЛ, не подлежащих обработке" переводится первичная налоговая декларация по НДС, то по истечении 10 дней с момента отправки Уведомления налоговый орган вправе приостановить операции по счетам данного налогоплательщика на основании подпункта 1 пункта 3 статьи 76 Налогового кодекса Российской Федерации.

- запускается процесс передачи сведений в ПО "АСК НДС-2".

При нажатии на кнопку "Нет" происходит отмена выбора режима "Печать" и процедура аннулирования прекращается.

После ввода всех реквизитов и сохранения данных формируется Уведомление, подписывается руководителем (курирующим заместителем руководителя) налогового органа и направляется в адрес налогоплательщика по телекоммуникационным каналам связи через оператора электронного документооборота или вручается лично (под расписку) на бумажном носителе.

Для того, чтобы просмотреть или распечатать документ "Уведомление о признании налоговой декларации недействительной" необходимо применить режим "Печать документа" в блоке "Печать", который находится по следующему пути: Печать\Документы для печати.

Рисунок 14. Режим "Печать документа"

При нажатии на пиктограмму "Печать" формируется документ "Уведомление о признании налоговой декларации недействительной".

Рисунок 15. Печать документа

Рисунок 16. Просмотр Уведомления

6. Режим "Удалить сведения об отзыве (аннулировании) НДС и прибыли".

Данный режим предусмотрен для удаления ошибочно введенной информации об отзыве (аннулировании) декларации до момента применения режима "Печать".

После перевода налоговых деклараций по НДС в "Реестр деклараций ЮЛ, не подлежащих обработке" или "Реестр деклараций ФЛ, не подлежащих обработке" данная информация будет отображена в ПО "АСК НДС-2".

Окно оперативной работы в ПО "АСК НДС-2" содержит признак наличия аннулированной корректировки налоговой декларации - "галочка" в столбце "Аннулировано".

Рисунок 17. Установка признака "Аннулировано" для налоговой

декларации в окне оперативной работы

Если конкретная корректировка декларации по НДС была аннулирована, то для этой корректировки красным цветом выводится дополнительный признак "Аннулировано".

Рисунок 18. Отображение признака "Аннулировано" для корректировки декларации по НДС, которая была аннулирована

Вместе с тем, карточка налогоплательщика содержит информацию о дате и причинах (код) аннулирования налоговой декларации по НДС.

Рисунок 19. Карточка налогоплательщика

Аннулированная налоговая декларация по НДС также будет отмечена в отчете "Дерево связей".

Рисунок 20. Отчет "Дерево связей"