См. Документы Федеральной налоговой службы Российской Федерации

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 10 февраля 2015 г. N ГД-4-3/1879@

ОБ УПЛАТЕ

НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ С ДОХОДОВ В ВИДЕ ДИВИДЕНДОВ

Федеральная налоговая служба сообщает, что согласно пункту 2 статьи 3 Федерального закона от 23.06.2014 N 167-ФЗ "О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации" (далее - Федеральный закон N 167-ФЗ) российские организации, фактически получившие в 2014 году доход в виде дивидендов по акциям, с которого не был удержан налог на прибыль организаций налоговым агентом, обязаны самостоятельно исчислить налог на прибыль организаций в порядке, установленном пунктом 5 статьи 275 Налогового кодекса Российской Федерации (далее - Кодекс), и уплатить его в бюджет в срок, установленный абзацем первым пункта 1 статьи 287 Кодекса.

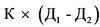

В соответствии с пунктом 5 статьи 275 Кодекса сумма налога исчисляется по формуле:  ,

,

где Н - сумма налога, подлежащего уплате;

К - отношение суммы дивидендов, распределенных в пользу налогоплательщика - получателя дивидендов, к общей сумме дивидендов, распределенных российской организацией (при этом знаменатель показателя К равен показателю  );

);

- налоговая ставка, установленная подпунктами 1 или 2 пункта 3 статьи 284 Кодекса (0% или 9%);

- налоговая ставка, установленная подпунктами 1 или 2 пункта 3 статьи 284 Кодекса (0% или 9%);

- общая сумма дивидендов, распределенная российской организацией в пользу всех получателей;

- общая сумма дивидендов, распределенная российской организацией в пользу всех получателей;

- общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах (за исключением дивидендов, указанных в подпункте 1 пункта 3 статьи 284 Кодекса) к моменту распределения дивидендов в пользу налогоплательщиков - получателей дивидендов, при условии, что указанные суммы дивидендов ранее не учитывались при определении налоговой базы, определяемой в отношении доходов, полученных российской организацией в виде дивидендов.

- общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах (за исключением дивидендов, указанных в подпункте 1 пункта 3 статьи 284 Кодекса) к моменту распределения дивидендов в пользу налогоплательщиков - получателей дивидендов, при условии, что указанные суммы дивидендов ранее не учитывались при определении налоговой базы, определяемой в отношении доходов, полученных российской организацией в виде дивидендов.

Для расчета налога на прибыль данные об общей сумме распределенных дивидендов ( ) и сумме дивидендов, полученных самой организацией, распределяющей дивиденды (

) и сумме дивидендов, полученных самой организацией, распределяющей дивиденды ( ), могут быть запрошены налогоплательщиком у организации, не исполнившей обязанность налогового агента по удержанию налога при выплате дивидендов. Российская организация, выплачивающая доходы в виде дивидендов, обязана предоставить соответствующему налоговому агенту значения показателей

), могут быть запрошены налогоплательщиком у организации, не исполнившей обязанность налогового агента по удержанию налога при выплате дивидендов. Российская организация, выплачивающая доходы в виде дивидендов, обязана предоставить соответствующему налоговому агенту значения показателей  и

и  согласно пункту 5 статьи 275 Кодекса.

согласно пункту 5 статьи 275 Кодекса.

В налоговой декларации по налогу на прибыль организаций за налоговый период - 2014 год сумма полученных дивидендов и исчисленного с нее налога приводится в Листе 04 с указанием по реквизиту "Вид дохода" кода 6 - доход в виде дивидендов (доходов от долевого участия в российских организациях) (ставка 9%).

При этом по строке 010 приводится сумма полученных организацией дивидендов, а по строке 020 - сумма разницы между полученными дивидендами и суммой дохода, исчисленной при применении указанной выше формулы в части показателей:  .

.

Сумма исчисленного налога, подлежащего уплате в федеральный бюджет, указывается по строкам 040 [(стр. 010 - стр. 020) x стр. 030] и 080, а также в Подразделе 1.3 Раздела 1 налоговой декларации с указанием срока уплаты в соответствии с абзацем первым пункта 1 статьи 287 и пунктом 4 статьи 289 Кодекса - 30.03.2015.

Установленная для российских организаций Федеральным законом N 167-ФЗ обязанность самостоятельно исчислить и уплатить налог на прибыль организаций с фактически полученных в 2014 году доходов в виде дивидендов по акциям, с которых не был удержан налог налоговым агентом, распространяется и на организации, перешедшие на упрощенную систему налогообложения, на уплату единого налога на вмененный доход для отдельных видов деятельности, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог).

Доведите данную информацию до подведомственных налоговых органов, а также до налогоплательщиков.

Одновременно Федеральная налоговая служба обращает внимание на то, что согласно пункту 3 статьи 3 Федерального закона N 167-ФЗ депозитарии, перечислявшие в 2014 году российским организациям доход в виде дивидендов по акциям, права на которые учитываются этим депозитарием, налог по которому не был удержан, обязаны предоставить информацию о таких выплатах в налоговые органы до 31 января 2015 года.

В целях контроля за полнотой и своевременностью уплаты налогоплательщиками налога с доходов в виде дивидендов налоговые органы, получившие от депозитариев указанную информацию, должны направить ее:

межрегиональным инспекциям ФНС России по крупнейшим налогоплательщикам по месту учета российских организаций - получателей дохода в виде дивидендов, в качестве крупнейших налогоплательщиков;

управлениям ФНС России по субъектам Российской Федерации для последующего направления ими соответствующим налоговым органам по месту учета российских организаций - получателей дохода в виде дивидендов.

Действительный

государственный советник

Российской Федерации

3 класса

Д.Ю.ГРИГОРЕНКО