См. Документы Федеральной налоговой службы Российской Федерации

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 3 апреля 2018 г. N ММВ-20-20/33@

О НАПРАВЛЕНИИ ИНСТРУКЦИИ

В целях обеспечения комфортных условий для перехода организаций и индивидуальных предпринимателей в рамках второго этапа реформы по контрольно-кассовой технике направляю инструкцию для работников налоговых органов по новому порядку применения контрольно-кассовой техники (ККТ).

Руководителям (исполняющим обязанности руководителя) управлений ФНС России по субъектам Российской Федерации взять под личную ответственность обеспечение перехода налогоплательщиков, обязанных с 01.07.2018 применять ККТ, на новый порядок.

М.В.МИШУСТИН

Приложение

к письму ФНС России

от "__" __________ 2018 г. N ____

ИНСТРУКЦИЯ

ДЛЯ СОТРУДНИКОВ НАЛОГОВЫХ ОРГАНОВ ПО НОВОМУ ПОРЯДКУ

ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ В ЦЕЛЯХ ОБЕСПЕЧЕНИЯ

КОМФОРТНЫХ УСЛОВИЙ ДЛЯ ПЕРЕХОДА ОРГАНИЗАЦИЙ

И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ В РАМКАХ

ВТОРОГО ЭТАПА РЕФОРМЫ

1. Настоящая Инструкция разработана на основании Федерального закона от 03.07.2016 N 290-ФЗ "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и отдельные законодательные акты Российской Федерации" (далее - Федеральный закон N 290-ФЗ), которым внесены изменения в Федеральный закон от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа" (далее - Федеральный закон N 54-ФЗ), Федерального закона от 27.11.2017 N 337-ФЗ "О внесении изменений в статью 7 Федерального закона "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и отдельные законодательные акты Российской Федерации" (далее - Федеральный закон N 337-ФЗ) и Федерального закона от 27.11.2017 N 349-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" (далее - Федеральный закон N 349-ФЗ).

2. Настоящая Инструкция определяет последовательность действий сотрудников территориальных налоговых органов в целях проведения информационно-разъяснительной кампании по переходу на новый порядок применения контрольно-кассовой техники (далее - ККТ) налогоплательщиками, ранее не обязанных применять ККТ.

I. Общие положения

3. Федеральным законом N 337-ФЗ внесены изменения в законодательство Российской Федерации о применении контрольно-кассовой техники в отношении срока возникновения обязанности по применению контрольно-кассовой техники (далее - ККТ) у налогоплательщиков, у которых ранее отсутствовала обязанность ее применять.

С 1 июля 2018 года обязаны перейти на новый порядок применения ККТ:

- индивидуальные предприниматели с наемными работниками на ЕНВД или ПСН и организации на ЕНВД в сфере торговли и общепита;

- организации и индивидуальные предприниматели, имеющие работников, с которыми заключены трудовые договоры, оказывающие услуги общественного питания;

- индивидуальные предприниматели с наемными работниками и организации, которые занимаются вендингом.

Кроме того, указанным законом определены налогоплательщики, которым предоставляется отсрочка перехода на онлайн-кассы до 1 июля 2019 года с обязательным соблюдением условия выдачи ими соответствующих документов, подтверждающих факт расчета, в порядке, установленном Федеральным законом N 54-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона N 290-ФЗ).

Сроки реализации реформы по новому порядку применения ККТ представлены в Приложении N 1 к настоящей Инструкции.

4. При рассмотрении вопросов, связанных с регистрационными действиями ККТ в кабинете ККТ и ресурсе АИС "Налог-3", территориальным налоговым органам необходимо принять все необходимые меры для самостоятельного решения возникших вопросов, в том числе с использованием информации, размещенной на портале информационного ресурса "База данных "Вопрос-Ответ" по адресу: portal.tax.nalog.ru, а также руководствоваться письмом ФНС России от 14.03.2017 N ЕД-4-20/4556@.

II. Информационно-разъяснительная кампания

5. В целях обеспечения плавного перехода на новый порядок применения ККТ приказом Управления ФНС России по субъектам Российской Федерации необходимо в двухнедельный срок с момента получения настоящей Инструкции утвердить план мероприятий ("дорожную карту") по реализации положений Федерального закона от N 337-ФЗ.

План мероприятий должен содержать:

- наименование мероприятия;

- ожидаемый результат от реализации мероприятия;

- срок исполнения мероприятия;

- ответственный исполнитель (соисполнители) в разрезе структурных подразделений Управления ФНС России по субъекту Российской Федерации и инспекций ФНС России.

При этом план мероприятий должен включать мероприятия, предусмотренные настоящей Инструкцией, но не ограничиваться ими.

В целях реализации и контроля запланированных мероприятий согласно утвержденному плану налоговым органам поручается проводить еженедельные совещания на различных уровнях (УФНС/ИФНС).

6. Реализация информационно-разъяснительной кампании по вопросам законодательства Российской Федерации о применении ККТ при реализации второго этапа реформы осуществляется налоговыми органами.

Примерный план информационно-разъяснительной кампании прилагается (Приложение N 2).

7. В целях проведения информационно-разъяснительной кампании в Управления ФНС России по субъектам Российской Федерации направляется ориентировочный список налогоплательщиков, обязанных с 01.07.2018 применять ККТ (Приложение N 3), который составлен на основании критериев и алгоритмов согласно Приложению N 4 к настоящей Инструкции.

Обращается внимание, что указанный список требует корректировки с учетом имеющейся в налоговых органах информации.

8. В целях информационно-разъяснительной кампании необходимо использовать памятку для налогоплательщиков по переходу на новый порядок применения ККТ (далее - памятка) в рамках второго этапа реформы (Приложение N 5).

Памятка размещена на сайте ФНС России https://kkt-online.nalog.ru и будет актуализироваться по мере необходимости.

9. Территориальным налоговым органам поручается направить в адрес налогоплательщиков по уточненным спискам уведомление о предстоящей обязанности применения ККТ с приложением памятки на бумажном носителе лично (по мере возможности) либо по почте в срок не позднее 13.04.2018 по рекомендуемой форме согласно Приложению N 6 к настоящей Инструкции.

При этом данное уведомление необходимо повторно направить в адрес данных налогоплательщиков в электронной форме посредством личного кабинета налогоплательщика юридического лица/индивидуального предпринимателя и (или) по телекоммуникационным каналам связи (ТКС) по истечении 7 дней в срок не позднее 20.04.2018.

Впоследствии, по истечении 7 дней с даты повторного направления уведомления территориальным налоговым органам поручается обзвонить налогоплательщиков, у которых возникает обязанность применять ККТ с 01.07.2018, и довести до их сведения информацию о новом порядке применения ККТ.

10. При обращении налогоплательщиков - участников второго этапа реформы в налоговые органы необходимо осуществлять консультации, касающиеся нового порядка применения ККТ, в том числе в простой и доступной форме объяснять указанным лицам о преимуществах и необходимости применения ККТ, о возможности и порядке действий при регистрации ККТ через кабинет ККТ, о возможности получения вычета, о порядке разрешения возникающих вопросов и пр.

11. Каждый информационно-разъяснительный материал, согласованный налоговым органом и относящийся к категории налогоплательщиков, имеющих право на уменьшение исчисленного налога на сумму расходов по приобретению ККТ, должен содержать информацию о налоговом вычете, сведения о котором представлены в разделе III настоящей Инструкции.

12. Территориальным налоговым органам также поручается подготовить различные информационные материалы с целью их распространения среди организаций и ИП, у которых ранее отсутствовала обязанность применения ККТ. При работе необходимо ориентироваться на официальный сайт ФНС России www.nalog.ru и специальный раздел https://kkt-online.nalog.ru.

13. Кроме того, налоговым органам поручается актуализовать работу с администрациями субъектов Российской Федерации по их привлечению и содействию в рамках второго этапа реформы по ККТ.

14. В целях информирования налогоплательщиков о новом порядке применения ККТ налоговым органам поручается обеспечить взаимодействие с производителями ККТ и операторами фискальных данных (далее - ОФД) в части получения от них рекламных брошюр, предоставления площадей и рекламных стендов, размещения информации о ККТ и услугах ОФД на их сайтах и пр.

15. Территориальным налоговым органам поручается активизировать работу по организации семинаров с налогоплательщиками по вопросу применения ККТ, в том числе доведения информации, касающейся перехода на новый порядок применения ККТ.

Кроме того, необходимо продолжить работу открытых классов в соответствии с письмом ФНС России от 25.04.2017 N ЕД-4-20/7882@, при этом в целях обеспечения их эффективности рекомендуется ограничить количество участников (не более 20 человек).

Информацию о количестве проведенных семинаров, встреч и выступлений, а также о проведении открытых классов и численности их участников представлять в Управление оперативного контроля ФНС России по форме согласно приложению N 5 к типовой инструкции для сотрудников территориальных налоговых органов по обеспечению перехода на новую систему применения контрольно-кассовой техники, направленной письмом ФНС России от 28.07.2016 N ЕД-5-20/1231ДСП@.

Также в указанной отчетности требуется указывать общее число других мероприятий (выступлений на ТВ и радио, публикаций в прессе, отдельно - в интернет-СМИ, число писем, отправленных по почте и ТКС и др.).

Информация предоставляется строго за отчетный период (за месяц) в последний четверг месяца до 15:00 без отметки "Для служебного пользования" (ДСП).

Указанную информацию следует продублировать по Lotus Notes в адрес Куликовой Олеси Владимировны.

16. В целях оперативного решения вопросов, возникших в связи с переходом на новый порядок применения ККТ, а также в соответствии с письмом ФНС России от 28.04.2017 N ЕД-4-20/8280@ территориальным налоговым органам необходимо продолжить деятельность рабочих групп с уполномоченными по правам предпринимателей и объединениями предпринимателей на уровне не ниже заместителя руководителя Управления, в том числе в рамках оперативных штабов.

17. В соответствии с решением, принятым на заседании Рабочей группы по обеспечению перехода на новый порядок применения ККТ, все проблемные вопросы должны аккумулироваться в рамках оперативных штабов (протокол прилагается).

18. Управлениям ФНС России по субъектам Российской Федерации требуется уточнить состав оперативных штабов/центров компетенции для координации действий территориальных налоговых органов по обеспечению безболезненного перехода на новый порядок применения ККТ, созданных в соответствии с письмом ФНС России от 25.07.2016 N ММВ-20-20/81@, и при наличии изменений сообщить о них в Управление оперативного контроля в срок до 13.04.2018.

19. Обращается внимание, что в рамках второго этапа реформы по новому порядку применения ККТ работа налоговых органов должна быть направлена на недопущение роста напряженности по реформе.

20. Кроме того, ФНС России поручает территориальным налоговым органам проводить с налогоплательщиками разъяснительные работы относительно целесообразности заблаговременно переходить на новый порядок применения ККТ.

21. В целях недопущения злоупотреблений и завышения цен на приобретение ККТ территориальным налоговым органам поручается осуществлять мониторинг цен на ККТ, фискальные накопители и связь в целях применения ККТ в регионе, а также организовать работу с организациями, оказывающими услуги по поставке и сервисному обслуживанию ККТ, в три периода с апреля по июнь 2018 года.

22. Обращается внимание, что Управлениям ФНС России по субъектам Российской Федерации поручается на постоянной основе осуществлять мониторинг региональных средств массовой информации на предмет освещения реформы по новому порядку применения ККТ.

23. Территориальным налоговым органам при проведении информационно-разъяснительной кампании требуется учесть в работе и довести до сведения налогоплательщиков информацию о том, что на основании пункта 15 статьи 4.2 Федерального закона N 54-ФЗ экземпляр ККТ, передающий сведения о расчетах в соответствии с версией форматов фискальных документов 1.0, должен быть снят с регистрационного учета 01.01.2019 налоговым органом в одностороннем порядке без заявления пользователя о снятии ККТ с регистрационного учета. Указанный процесс планируется автоматизировать.

Обращается внимание, что переход пользователей с версии формата фискальных документов 1.0 на более новую версию формата фискальных документов 1.05 осуществляется без замены фискального накопителя и без перерегистрации ККТ в налоговых органах.

В этой связи территориальным налоговым органам следует проинформировать налогоплательщиков, у которых возникает обязанность применять ККТ и уже применяющих ККТ, о применении (переходе) на актуальную версию форматов фискальных документов.

Для получения более подробной информации налогоплательщикам следует обратиться непосредственно к производителям ККТ.

III. Налоговые вычеты

24. В соответствии с Федеральным законом N 349-ФЗ с 01.01.2018 индивидуальные предприниматели, применяющие ЕНВД и (или) ПСН, вправе уменьшить расходы на приобретение ККТ из суммы налога при соблюдении определенных условий. Максимальный налоговый вычет на приобретение ККТ составляет 18 000 рублей на каждую единицу ККТ.

25. Обращается внимание, что налоговый вычет в связи с приобретением ККТ вправе получить только индивидуальные предприниматели.

26. Для использования права на налоговый вычет плательщики ЕНВД предоставляют в налоговый орган соответствующую налоговую декларацию, а налогоплательщики, применяющие ПСН, - уведомление об уменьшении суммы налога в связи с приобретением ККТ.

27. Следует также отметить, что в расходы по приобретению ККТ включаются затраты на покупку ККТ, фискального накопителя, необходимого программного обеспечения, выполнение сопутствующих работ и оказание услуг (услуг по настройке ККТ и прочих), в том числе затраты на приведение ККТ в соответствие с требованиями, предъявляемыми Федеральным законом N 54-ФЗ.

Учитывая изложенное, налогоплательщики вправе уменьшить сумму налога, уплачиваемого в связи с применением ПСН или ЕНВД, на сумму расходов на оплату услуг оператора фискальных данных, приобретение которых необходимо для приведения в соответствие ККТ требованиям, предъявляемым указанным Федеральным законом N 54-ФЗ.

28. Обращается внимание, что индивидуальные предприниматели, применяющие ЕНВД или ПСН в сфере розничной торговли и (или) общепита и имеющие работников, вправе уменьшить сумму налога на сумму расходов в связи с приобретением ККТ при условии регистрации ККТ в налоговых органах в период с 1 февраля 2017 года до 1 июля 2018 года.

В этой связи при информационно-разъяснительной кампании следует довести до сведения индивидуальных предпринимателей информацию о необходимости своевременной регистрации контрольно-кассовой техники, в противном случае налоговый орган вынужден будет отказать в предоставлении налогового вычета.

29. Письмом ФНС России от 23.03.2018 N СД-4-3/5443@ до сведения налоговых органов доведено письмо Минфина России от 13.03.2018 N 03-11-09/15275 о порядке применения положений пункта 1.1 статьи 346.51 Налогового кодекса Российской Федерации, предусматривающих возможность ИП, применяющих ПСН, уменьшить сумму налога на сумму расходов по приобретению ККТ.

30. В соответствии с Регламентом управления ролями и шаблонами доступа в автоматизированной информационной системе "Налог-3" создан шаблон "Просмотр сведений о ККТ по НП".

Учитывая изложенное, налоговым органам в целях контроля за соблюдением условий предоставления налогового вычета в связи с приобретением ККТ при уменьшении налога, подлежащего уплате в бюджет, следует использовать данный шаблон.

Приложение N 1

к Инструкции

СРОКИ РЕАЛИЗАЦИИ РЕФОРМЫ

Первый этап (крупная и средняя торговля)

┌───────────────────────────────────────────────────────────────>

│

┌────────┴───────┬────────────────┬────────────────┐

│ 2017 │ 2018 │ 2019 │

└────────────────┴───────┬────────┴───────┬────────┘

│ │

│ └──────────────────────────────>

│ Все услуги + торговля без

│ наемных работников

│

└───────────────────────────────────────────────>

Второй этап, только с привлечении наемных

работников (малая торговля + общепит)

Приложение N 2

к Инструкции

ИНФОРМАЦИОННАЯ КАМПАНИЯ ПО ВТОРОМУ ЭТАПУ РЕФОРМЫ ККТ

|

N

|

Мероприятие

|

Описание мероприятия

|

Исполнитель

|

Сроки

|

|

1

|

Направление уведомлений о переходе на новый порядок

|

Налогоплательщикам, которые должны попасть во вторую волну, направляется уведомление о необходимости перехода на новый порядок с приложением брошюры о новом порядке применения ККТ

|

УФНС/ИФНС

|

до 13 апреля

|

|

2

|

Информирование по телефону

|

После направления уведомлений налогоплательщики в индивидуальном порядке информируются по телефону

|

УФНС/ИФНС

|

до 20 апреля

|

|

3

|

Публикации в печатных и Интернет-СМИ от имени ритейла, который уже перешел на новый порядок

|

Иниицировавние со стороны налогоплательщиков, уже перешедших на новый порядок, публикаций в СМИ материалов, которые зададут положительный "фон" второму этапу реформы

|

Профессиональные участники рынка

|

с 23 апреля

|

|

4

|

Материалы и выступления на ТВ и радио сотрудников налоговых органов

|

Сотрудники налоговых органов должны будут информировать о наступлении сроков перехода на новый порядок для соответствующих категорий налогоплательщиков

|

УФНС/ИФНС

|

На постоянной основе

|

|

5

|

Проведение семинаров и открытых классов с предпринимателями

|

Организация семинаров непосредственно налоговыми органами и участия в семинарах, организуемых профессиональными участниками рынка

|

УФНС/ИФНС

|

На постоянной основе

|

|

6

|

Наполнение стендов в инспекциях

|

Размещение брошюр для налогоплательщиков, а также материалов профессиональных участников рынка на стендах в инспекциях

|

ИФНС

|

С 23 апреля

|

|

7

|

Подготовка оригинальных материалов и видеороликов

|

Как показала практика информирования первой волны, ряд УФНС изготовили оригинальные материалы и видеоролики. Целесообразно продолжить такую практику

|

УФНС

|

На постоянной основе

|

Приложение N 4

к настоящей Инструкции

АЛГОРИТМ ФОРМИРОВАНИЯ СВЕДЕНИЙ ДЛЯ ТАБЛИЦЫ

1) налогоплательщиков ЕНВД (ОРГАНИЗАЦИИ), осуществляющих следующие виды деятельности (на основании информации, содержащейся в декларациях, предоставляемых ЕНВД):

Графа 1 формировался на основании деклараций организаций ЕНВД с учетом кодов справочника СПВПД8 (по кодам 04, 05, 06, 07, 09, 10, 11, 12).

В целях формирования перечня ИНН налогоплательщиков ЕНВД, применяющих только те виды деятельности, применение которых подразумевает переход на новый порядок применения ККТ с 01.07.2018, и с исключением налогоплательщиков ЕНВД, применяющих прочие виды деятельности, сверялась информация, полученная на основании справочника СПВПД8 с наименованиями видов деятельности по каждому ИНН.

Таким образом, в целях исключения "лишних" видов деятельности полученная информация (перечень ИНН налогоплательщиков) сравнивалась со сведениями о видах деятельности организации на ЕНВД с указанием следующих наименований видов деятельности.

По графе 2: перечень ИНН налогоплательщиков формировался на основании деклараций по ЕНВД на последний отчетный период (с указанием конкретного отчетного года), осуществляющих следующие виды деятельности с учетом кодов справочника СПВПД8:

- код 07, наименование: "Розн. торговля, осуществляемая через объекты стац.торг.сети, имеющие торг. залы";

- код 04 и 06 с наименованием "Розничная торговля через объекты стац. торговой сети, имеющие торговые залы".

При этом исключались ликвидированные налогоплательщики, а также налогоплательщики, фактически не осуществляющие деятельность (представляющие упрощенную налоговую декларацию, либо на протяжении нескольких периодов представляющие нулевые декларации по ЕНВД, либо вообще не представляющие отчетность по ЕНВД), и имеющие зарегистрированную в налоговых органах контрольно-кассовую технику.

По графе 3: перечень ИНН налогоплательщиков формировался на основании деклараций по ЕНВД на последний отчетный период (с указанием конкретного отчетного года), осуществляющих следующие виды деятельности с учетом кодов справочника СПВПД8:

- код 05, наименование "Розничная торговля через объекты стац. торговой сети, не имеющие торговые залы";

- код 07, наименование "Розничная торговля через объекты СТС без торговых залов и объекты не СТС.

При этом исключались ликвидированные налогоплательщики, а также налогоплательщики, фактически не осуществляющие деятельность (представляющие упрощенную налоговую декларацию, либо на протяжении нескольких периодов представляющие нулевые декларации по ЕНВД, либо вообще не представляющие отчетность по ЕНВД), и имеющие зарегистрированную в налоговых органах контрольно-кассовую технику.

По графе 4: перечень ИНН налогоплательщиков формировался на основании деклараций по ЕНВД на последний отчетный период (с указанием конкретного отчетного года), осуществляющих следующие виды деятельности с учетом кодов справочника СПВПД8:

- код 06, наименование "Общественное питание";

- код 09, наименование "Оказание услуг общественного питания через объекты, имеющие залы";

- код 11, наименование "Оказание услуг общественного питания через объекты, имеющие залы обслуживания"

- код 11, наименование "Оказание услуг общественного питания через объект, имеющий зал обслуживания"

При этом исключались ликвидированные налогоплательщики, а также налогоплательщики, фактически не осуществляющие деятельность (представляющие упрощенную налоговую декларацию, либо на протяжении нескольких периодов представляющие нулевые декларации по ЕНВД, либо вообще не представляющие отчетность по ЕНВД), и имеющие зарегистрированную в налоговых органах контрольно-кассовую технику.

По графе 5: перечень ИНН налогоплательщиков формировался на основании деклараций по ЕНВД на последний отчетный период (с указанием конкретного отчетного года), осуществляющих следующие виды деятельности с учетом кодов справочника СПВПД8:

- код 10, наименование "Оказание услуг общественного питания через объекты, не имеющие залов";

- код 12, наименование "Оказание услуг общественного питания через объекты, не имеющие залов".

При этом исключались ликвидированные налогоплательщики, а также налогоплательщики, фактически не осуществляющие деятельность (представляющие упрощенную налоговую декларацию, либо на протяжении нескольких периодов представляющие нулевые декларации по ЕНВД, либо вообще не представляющие отчетность по ЕНВД), и имеющие зарегистрированную в налоговых органах контрольно-кассовую технику.

2) налогоплательщиков ЕНВД (ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ), имеющих наемных работников, осуществляющих следующие виды деятельности (на основании информации, содержащейся в декларациях, предоставляемых ЕНВД):

По графе 6: формирование перечня ИНН осуществлялось на основании деклараций по ЕНВД с учетом кодов справочника СПВПД8 (по кодам 04, 05, 06, 07, 09, 10, 11, 12).

По графе 7: перечень ИНН налогоплательщиков формировался на основании деклараций по ЕНВД на последний отчетный период (с указанием конкретного отчетного года), осуществляющих следующие виды деятельности с учетом кодов справочника СПВПД8:

- код 07, наименование: "Розн.торговля, осуществляемая через объекты стац.торг.сети, имеющие торг. залы";

- код 04 и 06, с наименованием "Розничная торговля через объекты стац. торговой сети, имеющие торговые залы".

При этом исключались ликвидированные налогоплательщики, а также налогоплательщики, фактически не осуществляющие деятельность (представляющие упрощенную налоговую декларацию, либо на протяжении нескольких периодов представляющие нулевые декларации по ЕНВД, либо вообще не представляющие отчетность по ЕНВД), и имеющие зарегистрированную в налоговых органах контрольно-кассовую технику.

При отборе ИНН налогоплательщиков, отчитывающихся за сотрудников (наемных работников), выбирался актуальный расчет по ОПС с суммой больше 0, представленный в тот налоговый орган, в который также представлена декларация по ЕНВД.

По графе 8: перечень ИНН налогоплательщиков формировался на основании деклараций по ЕНВД на последний отчетный период (с указанием конкретного отчетного года), осуществляющих следующие виды деятельности с учетом кодов справочника СПВПД8:

- код 05, наименование "Розничная торговля через объекты стац. торговой сети, не имеющие торговые залы";

- код 07, наименование "Розничная торговля через объекты СТС без торговых залов и объекты не СТС.

При этом исключались ликвидированные налогоплательщики, а также налогоплательщики, фактически не осуществляющие деятельность (представляющие упрощенную налоговую декларацию, либо на протяжении нескольких периодов представляющие нулевые декларации по ЕНВД, либо вообще не представляющие отчетность по ЕНВД), и имеющие зарегистрированную в налоговых органах контрольно-кассовую технику.

При отборе ИНН налогоплательщиков, отчитывающихся за сотрудников (наемных работников), выбирался актуальный расчет по ОПС с суммой больше 0, представленный в тот налоговый орган, в который также представлена декларация по ЕНВД.

По графе 9: перечень ИНН налогоплательщиков формировался на основании деклараций по ЕНВД на последний отчетный период (с указанием конкретного отчетного года), осуществляющих следующие виды деятельности с учетом кодов справочника СПВПД8:

- код 06, наименование "Общественное питание";

- код 09, наименование "Оказание услуг общественного питания через объекты, имеющие залы";

- код 11, наименование "Оказание услуг общественного питания через объекты, имеющие залы обслуживания"

- код 11, наименование "Оказание услуг общественного питания через объект, имеющий зал обслуживания"

При этом исключались ликвидированные налогоплательщики, а также налогоплательщики, фактически не осуществляющие деятельность (представляющие упрощенную налоговую декларацию, либо на протяжении нескольких периодов представляющие нулевые декларации по ЕНВД, либо вообще не представляющие отчетность по ЕНВД), и имеющие зарегистрированную в налоговых органах контрольно-кассовую технику.

При отборе ИНН налогоплательщиков, отчитывающихся за сотрудников (наемных работников), выбирался актуальный расчет по ОПС с суммой больше 0, представленный в тот налоговый орган, в который также представлена декларация по ЕНВД.

По графе 10: перечень ИНН налогоплательщиков формировался на основании деклараций по ЕНВД на последний отчетный период (с указанием конкретного отчетного года), осуществляющих следующие виды деятельности с учетом кодов справочника СПВПД8:

- код 10, наименование "Оказание услуг общественного питания через объекты, не имеющие залов";

- код 12, наименование "Оказание услуг общественного питания через объекты, не имеющие залов".

При этом исключались ликвидированные налогоплательщики, а также налогоплательщики, фактически не осуществляющие деятельность (представляющие упрощенную налоговую декларацию, либо на протяжении нескольких периодов представляющие нулевые декларации по ЕНВД, либо вообще не представляющие отчетность по ЕНВД), и имеющие зарегистрированную в налоговых органах контрольно-кассовую технику.

При отборе ИНН налогоплательщиков, отчитывающихся за сотрудников (наемных работников), выбирался актуальный расчет по ОПС с суммой больше 0, представленный в тот налоговый орган, в который также представлена декларация по ЕНВД.

3) индивидуальных предпринимателей на ПСН, осуществляющих следующие виды деятельности (на основании информации, содержащейся в патентах):

По графе 11: перечень ИНН формировался на основании сведений о видах деятельности, полученных из патента индивидуальных предпринимателей, применяющих ПСН, при этом в запросе указывался код вида предпринимательской деятельности, соответствующий номеру подпункта пункта 2 статьи 346.43 Налогового кодекса Российской Федерации, предусматривающему вид предпринимательской деятельности, в отношении которого применяется ПСН (коды 45, 46, 47, 48, соответственно).

При этом исключались ликвидированные налогоплательщики, а также налогоплательщики, представившие заявление в налоговый орган на применение ПСН на период менее даты 01.07.2018, в том числе с заявленным адресом осуществления деятельности на территории, подведомственной другому налоговому органу, и имеющие зарегистрированную в налоговых органах контрольно-кассовую технику.

Кроме того, исключались налогоплательщики, представившие заявление о применении ПСН без привлечения работников.

При отборе ИНН налогоплательщиков, отчитывающихся за сотрудников (наемных работников), выбирался актуальный расчет по ОПС с суммой больше 0, представленный непосредственно в тот налоговый орган, в котором налогоплательщик состоит на учете как плательщик ПСН.

По графе 12: перечень ИНН налогоплательщиков формировался на основании сведений о виде деятельности, полученных из патента индивидуальных предпринимателей, применяющих ПСН, при этом в запросе указывается код 45 вида предпринимательской деятельности, соответствующий номеру подпункта пункта 2 статьи 346.43 НК РФ.

При этом исключались ликвидированные налогоплательщики, а также налогоплательщики, представившие заявление в налоговый орган на применение ПСН на период менее даты 01.07.2018, в том числе с заявленным адресом осуществления деятельности на территории, подведомственной другому налоговому органу, и имеющие зарегистрированную в налоговых органах контрольно-кассовую технику.

Кроме того, исключались налогоплательщики, представившие заявление о применении ПСН без привлечения работников.

При отборе ИНН налогоплательщиков, отчитывающихся за сотрудников (наемных работников), выбирался актуальный расчет по ОПС с суммой больше 0, представленный непосредственно в тот налоговый орган, в котором налогоплательщик состоит на учете как плательщик ПСН.

По графе 13: перечень ИНН налогоплательщиков формировался на основании сведений о виде деятельности, полученных из патента индивидуальных предпринимателей, применяющих ПСН, при этом в запросе указывается код 46 вида предпринимательской деятельности, соответствующий номеру подпункта пункта 2 статьи 346.43 НК РФ.

При этом исключались ликвидированные налогоплательщики, а также налогоплательщики, представившие заявление в налоговый орган на применение ПСН на период менее даты 01.07.2018, в том числе с заявленным адресом осуществления деятельности на территории, подведомственной другому налоговому органу, и имеющие зарегистрированную в налоговых органах контрольно-кассовую технику.

Кроме того, исключались налогоплательщики, представившие заявление о применении ПСН без привлечения работников.

При отборе ИНН налогоплательщиков, отчитывающихся за сотрудников (наемных работников), выбирался актуальный расчет по ОПС с суммой больше 0, представленный непосредственно в тот налоговый орган, в котором налогоплательщик состоит на учете как плательщик ПСН.

По графе 14: перечень ИНН налогоплательщиков формировался на основании сведений о виде деятельности, полученных из патента индивидуальных предпринимателей, применяющих ПСН, при этом в запросе указывается код 47 вида предпринимательской деятельности, соответствующий номеру подпункта пункта 2 статьи 346.43 НК РФ.

При этом исключались ликвидированные налогоплательщики, а также налогоплательщики, представившие заявление в налоговый орган на применение ПСН на период менее даты 01.07.2018, в том числе с заявленным адресом осуществления деятельности на территории, подведомственной другому налоговому органу, и имеющие зарегистрированную в налоговых органах контрольно-кассовую технику.

Кроме того, исключались налогоплательщики, представившие заявление о применении ПСН без привлечения работников.

При отборе ИНН налогоплательщиков, отчитывающихся за сотрудников (наемных работников), выбирался актуальный расчет по ОПС с суммой больше 0, представленный непосредственно в тот налоговый орган, в котором налогоплательщик состоит на учете как плательщик ПСН.

По графе 15: перечень ИНН налогоплательщиков формировался на основании сведений о виде деятельности, полученных из патента индивидуальных предпринимателей, применяющих ПСН, при этом в запросе указывается код 48 вида предпринимательской деятельности, соответствующий номеру подпункта пункта 2 статьи 346.43 НК РФ.

При этом исключались ликвидированные налогоплательщики, а также налогоплательщики, представившие заявление в налоговый орган на применение ПСН на период менее даты 01.07.2018, в том числе с заявленным адресом осуществления деятельности на территории, подведомственной другому налоговому органу, и имеющие зарегистрированную в налоговых органах контрольно-кассовую технику.

Кроме того, исключались налогоплательщики, представившие заявление о применении ПСН без привлечения работников.

При отборе ИНН налогоплательщиков, отчитывающихся за сотрудников (наемных работников), выбирался актуальный расчет по ОПС с суммой больше 0, представленный непосредственно в тот налоговый орган, в котором налогоплательщик состоит на учете как плательщик ПСН.

5) налогоплательщиков ОСН, осуществляющих услуги общественного питания, имеющих наемных работников.

По графе 16 в части налогоплательщиков, применяющих ОСН, перечень ИНН заполнялся на основании сведений о виде деятельности (услуги общественного питания), определяемом с учетом декларации по прибыли (код по ОКВЭД 2 - "56"). При выборе декларации по налогу на прибыль (3-НДФЛ и НДС для ИП) выбирался последний актуальный отчетный период.

При этом исключались ликвидированные налогоплательщики, а также налогоплательщики, фактически не осуществляющие деятельность (представляющие упрощенную налоговую декларацию, либо на протяжении нескольких периодов представляющие нулевые декларации по прибыли, либо вообще не представившие актуальную отчетность по налогу на прибыль).

При отборе ЮЛ и ИП, отчитывающихся за сотрудников, выбирался актуальный расчет по ОПС с суммой больше 0, представленный в тот налоговый орган, в котором налогоплательщик состоит на учете как плательщик ОСН.

4) налогоплательщиков УСН, осуществляющих услуги общественного питания, имеющих наемных работников.

По графе 17 в части налогоплательщиков, применяющих УСН, перечень ИНН заполнялся на основании сведений о виде деятельности (услуги общественного питания), определяемом с учетом декларации по УСН (код по ОКВЭД 2 - "56"). При выборе декларации налогоплательщиков по УСН выбирался последний отчетный период.

При этом исключались ликвидированные налогоплательщики, а также налогоплательщики, фактически не осуществляющие деятельность (представляющие упрощенную налоговую декларацию, либо на протяжении нескольких периодов представляющие нулевые декларации по УСН, либо вообще не представившие актуальную отчетность по УСН).

При отборе ЮЛ и ИП, отчитывающихся за сотрудников, выбирался актуальный расчет по ОПС с суммой больше 0, представленный непосредственно в тот налоговый орган региона, в котором налогоплательщик состоит на учете как плательщик по УСН.

Приложение N 5

к настоящей Инструкции

НОВЫЙ ПОРЯДОК ПРИМЕНЕНИЯ ККТ В РАМКАХ ВТОРОГО ЭТАПА РЕФОРМЫ

|

Раньше

|

Теперь

|

|

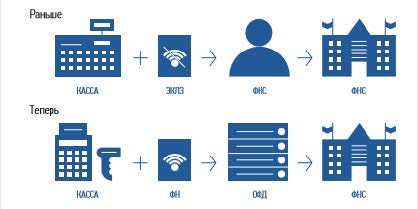

Информация о каждой покупке фиксировалась на электронной ленте (ЭКЛЗ) и хранилась у предпринимателя. Раз в год приходилось вынимать ее из кассы и везти в налоговую на проверку.

|

Информацию о каждой покупке фиксирует фискальный накопитель (ФН) и сразу отправляет по интернету посреднику - оператору фискальных данных (ОФД). А тот обрабатывает информацию и передает в налоговую.

|

|

Нужно было заполнять журнал кассира-операциониста и другие бумажные отчеты по кассе. Так кассир фиксировал выручку и контролировал кассу.

|

Как только кассир пробивает чек, информация из него уходит в ФНС по интернету. Первичные документы по кассе (формы КМ-1 - КМ-9) вести не нужно.

|

В чем выгода онлайн-кассы для бизнесмена

Онлайн-кассу можно зарегистрировать по интернету за 15 минут. Идти в налоговую, чтобы подать документы и забрать их после оформления, не нужно.

Предприниматели смогут контролировать бизнес с компьютера или телефона. В любой момент можно будет проверить выручку, объем продаж, средний чек и возвраты. Ходить на встречи, ездить в командировки и на отдых станет проще - бизнес всегда будет под контролем.

Количество проверок налоговой уменьшится. Вся информация о покупках будет поступать к ним по интернету.

Конкуренты не смогут вести нечестную игру. Занижать объемы продаж, чтобы платить меньше налогов, больше не удастся.

Кому нужна онлайн-касса

Бизнесменам, которые получают от людей деньги за товары, работы и услуги:

с 1 июля с 1 июля

2018 года 2019 года

┌───┐ ┌───┐

───────┤ ├────────────────────┤ ├──────────>

└───┘ └───┘

|

Организации и ИП, кроме:

|

||

|

- бизнесменов на ЕНВД и патенте, если они выполняют работы или предоставляют услуги;

|

Организации и ИП на ЕНВД или патенте, если они выполняют работы или предоставляют услуги.

|

|

|

- бизнесменов с бланками строгой отчетности.

|

||

|

ИП с наемными работниками на ЕНВД или ПСН и организации на ЕНВД в сфере торговли и общепита.

|

ИП без наемных работников на ЕНВД или патенте в сфере торговли и общепита.

|

|

|

ИП с наемными работниками и организации, которые занимаются вендингом.

|

ИП без наемных работников, которые занимаются вендингом.

|

|

Кому онлайн-касса нужна, но без подключения к сети

Бизнесменам в местности, отдаленной от сетей связи. Если интернета нет или он часто пропадает, местность может попасть в список отдаленных от сетей связи. Его составляют и утверждают региональные власти. Ищите свое поселение в списке на сайте местной администрации. Если нашли, онлайн-касса с ФН нужна, но подключать к сети ее не обязательно - можно работать автономно.

Кому онлайн-касса не нужна

Бизнесменам в отдаленной и труднодоступной местности. Малонаселенные территории, куда часто не ходит транспорт, могут попасть в список отдаленных и труднодоступных. Его составляют и утверждают региональные власти. Города, районные центры и поселки городского типа в список точно не попадут. Если у вас другой вид населенного пункта, ищите его в списке на сайте местной администрации. Если нашли, онлайн-касса не нужна, но по требованию покупателя вы обязаны выдать ему документ о покупке.

Бизнесменам из списка исключений в ст. 2 Закона N 54-ФЗ:

1. Кредитные организации для операций в банкоматах и устройствах, которые передают поручения по переводу денег.

2. Торговля в газетно-журнальных киосках, если газеты и журналы занимают не менее 50% товарооборота, а сопутствующие товары из списка, который утвердили местные власти.

3. Продажа ценных бумаг.

4. Продажа билетов водителем или кондуктором в транспорте.

5. Обеспечение питанием в школах и детских садах.

6. Розничная торговля непродовольственными товарами на рынках, ярмарках и выставках без обустроенных торговых мест, кроме товаров из распоряжения правительства от 14.04.2017 N 689-р.

7. Разносная торговля, кроме технически сложных товаров и скоропортящихся продуктов.

8. Торговля в киосках мороженым и безалкогольными напитками в розлив.

9. Торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами и фруктами, в том числе картофелем и бахчевыми культурами.

10. Прием стеклопосуды и утильсырья, кроме металлолома, драгметаллов и камней.

11. Ремонт и окраска обуви.

12. Изготовление и ремонт металлической галантереи и ключей.

13. Присмотр и уход за детьми, больными, престарелыми и инвалидами.

14. Продажа изделий народных художественных промыслов, если сам изготовил.

15. Вспашка огородов и распиловка дров.

16. Услуги носильщиков на вокзалах, в портах и аэропортах.

17. Сдача индивидуальным предпринимателем в аренду (наем) своих жилых помещений.

Как выбрать и установить онлайн-кассу

1. Определите, какой ФН вам подходит

2. Купите онлайн-кассу

3. Получите электронную подпись, если ее нет

4. Подключите в магазине интернет

5. Заключите договор с ОФД

6. Зарегистрируйте кассу в налоговой

Шаг 1 Определите, какой ФН вам подходит по закону

|

Шаг 1: Определите, какой ФН вам подходит по закону

|

|||

|

36

мес.

|

Вид деятельности по оказанию услуг

|

13

15

мес.

|

Продажа подакцизных товаров

|

|

Применяйте УСН

|

Совмещение своего режима налогообложения и ОСНО

|

||

|

Применяйте ЕСХН

|

Сезонный и временный характер работ

|

||

|

Применяете ЕНВД

|

Использование ККТ в автономном режиме

|

||

|

Применяете ПСН

|

Применение касс банковскими платежами агентами и (или) платежными агентами

|

||

ФН может прослужить меньше, чем заявлено на коробке. Например, вы купили ФН на 36 месяцев, но пробили так много чеков, что его память заполнилась за 20. Уточняйте детали у производителя.

Проверьте, какая модель у ФН. Модель - это цифры в названии фискального накопителя: ФН-1 или ФН-1.1. Если купите кассу с ФН-1, то обращается внимание, что с 01.01.2019 версия формата фискальных данных 1.0, поддерживаемая указанным фискальным накопителем, утрачивает силу. При этом, данной моделью фискального накопителя поддерживается более новая версия формата фискальных документов 1.05 и для перехода на указанную версию 1.05 необходимо обратиться к производителю ККТ.

Обращается внимание, что переход пользователей с версии формата фискальных документов 1.0 на более новую версию формата фискальных документов 1.05 осуществляется без замены фискального накопителя и без перерегистрации ККТ в налоговых органах.

Шаг 2 Купите онлайн-кассу, которая соответствует 54-ФЗ и подходит для вашего бизнеса

Критерии выбора онлайн-кассы:

1. Берите кассу сразу с подходящим ФН - если купите не с тем ФН или вообще без него, придется докупать отдельно.

2. Касса должна работать без интернета - если связь пропадет, торговля не встанет. Как только почините подключение, касса дошлет в ОФД те данные, которые накопились за время без связи. Хорошо, если касса работает и с wi-fi, и с сим-картой - для страховки.

3. Узнайте, входит ли в цену кассы базовое ПО, не придется ли доплачивать.

4. Узнайте, как касса работает с базой номенклатур. В чеке нужно указывать названия товаров - значит, касса должна хранить базу названий. Узнайте, как будете ее заполнять: вручную, с помощью программы, какой именно. Возможно, у компании есть готовая база номенклатур - это сэкономит время.

5. Найдите номер кассы и фискального накопителя в реестрах на сайте налоговой. Это гарантирует, что техника соответствует 54-ФЗ.

Шаг 3 Получите квалифицированную электронную подпись

Ее можно купить в одном из удостоверяющих центров. Не обращайтесь в организации, у которых приостановлена или прекращена аккредитация Минкомсвязи.

Шаг 4 Подключите в магазине интернет

Используйте Wi-Fi или сим-карту с интернетом.

Шаг 5 Заключите договор с ОФД

В списке на сайте налоговой выберите одного из официальных операторов фискальных данных и заключите с ним договор.

Шаг 6 Зарегистрируйте кассу

1. На сайте налоговой проверьте заводской номер кассы и фискального накопителя.

2. На сайте налоговой в личном кабинете заполните заявление на регистрацию ККТ.

3. Перенесите данные с сайта ОФД и налоговой в настройки кассы. Распечатайте отчет о регистрации.

4. На сайте налоговой вбейте данные из отчета и получите карточку регистрации.

5. Подтвердите подключение на сайте ОФД.

Подготовьтесь заранее

Установка кассы может затянуться. На любом этапе что-то может пойти не так: попадется ненадежный интернет-провайдер, и придется его менять; возникнут проблемы с регистрацией кассы; кассир запутается в новых правилах. Подготовьтесь хотя бы за месяц.

Получите налоговый вычет: 18 000  за каждую кассу

за каждую кассу

Бизнесмены на ЕНВД или патенте могут компенсировать часть затрат на кассу, фискальный накопитель, программное обеспечение и настройку - не больше 18 000  за каждую кассу.

за каждую кассу.

Предпринимателям на ЕНВД нужно указать сумму вычета в налоговой декларации, бизнесменам на патенте - подать заявление в налоговую.

Обращается внимание, что индивидуальные предприниматели, применяющие ЕНВД или ПСН в сфере розничной торговли и (или) общепита и имеющие работников, вправе уменьшить сумму налога на сумму расходов в связи с приобретением ККТ при условии регистрации ККТ в налоговых органах в период с 1 февраля 2017 года до 1 июля 2018 года.

В случае несоблюдения указанного условия налоговые органы обязаны отказать в предоставлении налогового вычета.

Тем, кто не выполнит требования закона, грозит штраф

|

Бизнесмен нарушил

|

Штраф

|

|

|

Обязан зарегистрировать кассу, но работает без нее

|

Часть от выручки без применения кассы:

|

|

|

- ИП от 25% до 50%, но не меньше 10 000

|

||

|

- организация от 75% до 100%, но не меньше 30 000

|

||

|

После того, как налоговая выявила нарушение впервые, продолжает работать без кассы, и сумма выручки достигла 1 000 000

|

Руководителю запретят занимать эту должность в течение 1 - 2 лет Приостановят деятельность ИП или организации на срок до 90 дней

|

|

|

Применяет онлайн-кассу с нарушениями. Например, в чеке нет нужной информации

|

Предупреждение или штраф:

|

|

|

- ИП от 1 500

|

||

|

- организация от 5 000

|

||

|

Не выдал покупателю кассовый чек

|

Предупреждение или штраф:

|

|

|

- ИП от 2 000

|

||

|

- организация 10 000

|

||

Часто спрашивают

Нужна ли касса, если клиенты - физические лица платят через интернет или скидывают деньги на карту?

Да. Касса нужна, если физические лица платят с помощью любых электронных средств платежа.

Нужна ли касса, если организация платит бизнесмену за товар, работу или услугу по безналу?

Нет. Касса не нужна для расчетов между организациями и индивидуальными предпринимателями, если они используют электронные средства платежа без его предъявления. То есть через банковский счет.

Как понять, что касса соответствует закону?

Если модель кассы внесена в реестр, она соответствует закону. Список размещен на сайте налоговой. Там же проверьте заводской номер кассы.

Кто такие ОФД и как с ними работать?

Оператор фискальных данных - организация-посредник, которая обрабатывает фискальные данные и отправляет в налоговую. Чтобы с ним работать, предпринимателю нужно заключить договор. Список операторов фискальных данных размещен на сайте ФНС.

Как сменить ОФД?

Заключить договор с новым оператором фискальных данных и перерегистрировать кассу в личном кабинете на сайте налоговой.

Что такое фискальный накопитель?

Устройство, которое сохраняет информацию о расчетах, зашифровывает и передает в налоговую. Находится в корпусе кассового аппарата.

Как часто менять фискальный накопитель?

Раз в 13, 15 или 36 месяцев, в зависимости от налогового режима и вида бизнеса. Например, для сезонной работы и торговли алкоголем подойдет ФН на 13 или 15 месяцев, для постоянной работы - на 36 месяцев.

Кто меняет фискальный накопитель?

Владелец кассы может поменять ФН самостоятельно или обратиться в сервисную службу.

Обязательно ли отправлять покупателю электронный чек?

Только если покупатель дал свои контакты: номер телефона или электронную почту.

Как покупателю проверить чек?

Электронный чек можно проверить и получить через бесплатное мобильное приложение.

Что делать, если пропал интернет?

Можно продолжать работу. Касса сохранит всю информацию о покупках и передаст в налоговую, как только связь восстановится.

Что станет с бланками строгой отчетности?

С 1 июля 2019 года бланки, как и чеки, нужно будет отправлять в налоговую в электронной форме. До этого момента можно пользоваться старыми.

Приложение N 6

к Инструкции

|

Бланк налогового органа

|

Кому: Полное наименование организации, ИНН/КПП; фамилия, имя, отчество индивидуального предпринимателя, ИНН.

|

||||

|

N

|

|||||

|

На N

|

Куда: Адрес места нахождения организации; адрес места жительства индивидуального предпринимателя.

|

||||

Уведомление

о новом порядке применения контрольно-кассовой техники

Согласно Федеральному закону от 03.07.2016 N 290-ФЗ "О внесении

изменений в Федеральный закон от 22.05.2003 N 54-ФЗ "О применении

контрольно-кассовой техники при осуществлении наличных денежных расчетов и

(или) расчетов с использованием платежных карт" (в редакции Федерального

закона от 27.11.2017 N 337-ФЗ "О внесении изменений в статью 7 Федерального

закона "О внесении изменений в Федеральный закон "О применении

контрольно-кассовой техники при осуществлении наличных денежных расчетов и

(или) расчетов с использованием платежных карт" и отдельные законодательные

акты Российской Федерации") с 01.07.2018 для Вас изменяется порядок

осуществления расчетов при реализации товаров (выполнении работ или

оказании услуг).

Так, согласно сведениям, содержащимся в информационной системе

налоговых органов, с указанной даты для Вас возникает обязанность применять

новую контрольно-кассовую технику (ККТ), которая должна передавать сведения

о расчетах в налоговые органы через операторов фискальных данных.

Для работы по новой технологии Вам необходимо приобрести ККТ,

включенную в реестр ККТ, и зарегистрировать ее через личный кабинет на

сайте ФНС России (www.nalog.ru) или подать заявление о регистрации

(перерегистрации) ККТ в любой налоговый орган.

Кроме того, сообщается, что Вы вправе уменьшить сумму налога на сумму

расходов в связи с приобретением ККТ при условии регистрации ККТ в

налоговых органах в период с 1 февраля 2017 года до 1 июля 2018 года.

В случае несоблюдения указанного условия налоговые органы обязаны

отказать в предоставлении налогового вычета. <*>

Одновременно прилагается памятка по переходу на новый порядок

применения ККТ, которая поможет Вам разобраться в новых правилах, а также

разъяснит порядок действий для корректного их соблюдения. Данная памятка

также размещена на сайте ФНС России kkt-online.nalog.ru и будет

актуализироваться по мере необходимости.

В специальном разделе сайта ФНС России Вы найдете всю необходимую

информацию, касающуюся перехода на новый порядок применения ККТ.

В случае возникновения вопросов, Вы также можете обратиться к

сотруднику ИФНС России по субъекту Российской Федерации <*> Иванову Ивану

Ивановичу <*> по телефону 0 (000) 000 00 00 <*> или получить более

подробную информацию на сайте kkt-online.nalog.ru.

Начальник инспекции (заместитель

начальника инспекции)

классный чин должностного лица /_____________/

подпись Ф.И.О.

--------------------------------

<*> Указанный текст применяется только в тех уведомлениях, которые направляются в адрес индивидуальных предпринимателей, применяющих единый налог для отдельных видов деятельности или патентную систему налогообложения в сфере розничной торговли и (или) общепита и имеющие работников.