См. Документы Центрального Банка Российской Федерации

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 29 декабря 2012 г. N 192-Т

О МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЯХ

ПО РЕАЛИЗАЦИИ ПОДХОДА К РАСЧЕТУ КРЕДИТНОГО РИСКА НА ОСНОВЕ

ВНУТРЕННИХ РЕЙТИНГОВ БАНКОВ

Банк России в целях внедрения подхода к расчету кредитного риска на основе внутренних рейтингов банков в соответствии с документом Базельского комитета по банковскому надзору "Международная конвергенция измерения капитала и стандартов капитала: новые подходы" (International Convergence of Capital Measurement and Capital Standards. A Revised Framework, Basel Committee on Banking Supervision) (далее - ПВР) направляет для использования в работе "Методические рекомендации по реализации подхода к расчету кредитного риска на основе внутренних рейтингов банков" (приложение 1).

Кредитным организациям, принявшим решение осуществлять расчет кредитного риска на основе ПВР (далее - расчет) в соответствии с настоящими Методическими рекомендациями, рекомендуется представлять в территориальные учреждения Банка России информацию о расчете по форме приложения 2 (далее - информация) ежеквартально по состоянию на 1 января, 1 апреля, 1 июля, 1 октября.

Территориальные учреждения Банка России направляют информацию, поступившую от кредитной организации, в Департамент банковского регулирования Банка России в электронном виде в течение 3 рабочих дней со дня ее получения.

Территориальным учреждениям Банка России довести настоящее письмо до сведения кредитных организаций.

Настоящее письмо подлежит опубликованию в "Вестнике Банка России".

Первый заместитель

Председателя Банка России

А.Ю.СИМАНОВСКИЙ

Приложение 1

к письму Банка России

от 29 декабря 2012 года N 192-Т

"О Методических рекомендациях

по реализации подхода к расчету

кредитного риска на основе

внутренних рейтингов банков"

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО РЕАЛИЗАЦИИ ПОДХОДА К РАСЧЕТУ КРЕДИТНОГО РИСКА НА ОСНОВЕ

ВНУТРЕННИХ РЕЙТИНГОВ БАНКОВ

Используемые сокращения

БПВР (foundation internal ratings-based approach) - базовый подход на основе внутренних рейтингов.

НКО - надзорные критерии отнесения (для операций специализированного кредитования).

ПВР (internal ratings-based approach) - подход на основе внутренних рейтингов.

ППВР (advanced internal ratings-based approach) - "продвинутый" подход на основе внутренних рейтингов.

CCF (credit conversion factor) - конверсионный коэффициент.

EAD (exposure at default) - величина кредитного требования, подверженная риску дефолта.

EL (expected losses) - величина ожидаемых потерь (убытков).

LGD (loss given default) - уровень потерь при дефолте.

M (maturity) - срок до погашения кредитного требования.

NIF (note issuance facility) - обязательства по выпуску векселей.

PD (probability of default) - вероятность дефолта.

RUF (revolving underwriting facility) - возобновляемые обязательства по андеррайтингу.

SPV/SPE (special-purpose vehicle/entity) - юридическое лицо для специальных целей; юридическое лицо со специальной правоспособностью.

Supervisory slotting criteria for specialised lending - надзорные критерии отнесения для операций специализированного кредитования корпоративных заемщиков.

UL (unexpected losses) - величина непредвиденных (неожидаемых) потерь (убытков).

ВВЕДЕНИЕ

Подход на основе внутренних рейтингов к расчету кредитного риска (далее - ПВР) является альтернативой стандартизированному подходу к оценке кредитного риска, предполагающему использование фиксированных коэффициентов кредитного риска по различным группам активов, которые определяются регулирующим органом.

Переход к расчету достаточности капитала на основе ПВР является обоснованным при выполнении банком следующих условий:

группировка и последовательный учет всех балансовых активов, подверженных кредитному риску, и условных обязательств кредитного характера в рамках отдельных классов со сходными характеристиками кредитного риска;

соблюдение рекомендуемых минимальных требований, предъявляемых к внутренним системам и процессам присвоения рейтингов и оценке отдельных компонентов кредитного риска по классам кредитных требований, качеству корпоративного управления и внутреннего контроля за указанными системами и процессами.

Банку рекомендуется использовать формулы взвешивания по риску для различных классов кредитных требований для преобразования компонентов кредитного риска (вероятность дефолта (PD), уровень потерь при дефолте (LGD), величина кредитного требования, подверженная риску дефолта (EAD), срок до погашения кредитного требования (M)) в величину кредитных требований, взвешенных по риску. Полученная величина предполагается к включению в знаменатель формулы для расчета достаточности собственных средств (капитала) банка, приведенной в Инструкции Банка России от 03.12.2012 N 139-И "Об обязательных нормативах банков".

1. Этапы реализации ПВР

Для применения ПВР к расчету кредитного риска банка необходимо использовать ПВР во внутренних системах оценки и управления кредитным риском не менее 3 лет.

Поэтапное внедрение ПВР (далее - план последовательного применения) банком может осуществляться на основании качественного или количественного принципа. План последовательного применения разрабатывается в отношении наиболее значимых для банка классов кредитных требований (качественный принцип) или в отношении определенной, фиксированной доли от суммы балансовых активов и кредитных эквивалентов условных обязательств кредитного характера, рассчитанных в соответствии с упрощенным стандартизированным подходом к расчету кредитного риска для целей оценки достаточности капитала (количественный принцип).

При выборе количественного принципа план последовательного применения должен обеспечить использование ПВР в течение требуемого срока в отношении не менее 50% расчетной суммы, которая определяется как суммы балансовых активов и кредитных эквивалентов условных обязательств кредитного характера, рассчитанных в соответствии с Инструкцией Банка России от 03.12.2012 N 139-И "Об обязательных нормативах банков", за исключением:

активов, уменьшающих сумму собственных средств (капитала) кредитной организации;

активов, по которым рассчитывается рыночный риск в целях определения достаточности капитала;

основных средств;

наличной валюты.

Не позднее чем через 3 года после начала применения ПВР вне зависимости от выбранного банком количественного или качественного принципа оценка достаточности капитала на основе ПВР предусматривается в отношении не менее 85% расчетной суммы (Рисунок 1).

Кроме того, банк может не применять ПВР к отдельным классам кредитных требований, если суммарная величина этих кредитных требований не превосходит 15% расчетной суммы.

Рисунок 1

Банку рекомендуется разработать план внедрения ПВР, включая план его последовательного применения, указав, в каких объемах и в какие сроки планируется реализация ПВР в отношении всех классов кредитных требований. Такой план внедрения ПВР основывается на практических и реалистичных перспективах перехода банка от стандартизированного подхода, реализованного в Инструкции Банка России от 03.12.2012 N 139-И "Об обязательных нормативах банков", к оценке кредитного риска на основе ПВР.

Банк, планирующий применять ПВР в отношении определенного класса кредитных требований, должен применять ПВР ко всем кредитным требованиям в рамках этого класса кредитных требований. Исключение возможно только в том случае, если класс кредитных требований будет признан банком несущественным с точки зрения его объема и уровня риска.

2. Классификация кредитных требований

В рамках ПВР банк распределяет активы, подверженные кредитному риску, и условные обязательства кредитного характера (далее - кредитные требования) по классам кредитных требований с различными характеристиками рисков. Для целей данных Методических рекомендаций кредитные требования включают в себя также доли участия в капитале третьих лиц.

Классами кредитных требований являются кредитные требования к корпоративным заемщикам, суверенным заемщикам, финансовым институтам, розничным заемщикам, а также доли участия в капитале третьих лиц.

В рамках класса кредитных требований к корпоративным заемщикам дополнительно выделяется пять подклассов специализированного кредитования. В рамках класса кредитных требований к розничным заемщикам выделяется три подкласса. В рамках классов кредитных требований к корпоративным заемщикам и кредитных требований к розничным заемщикам в качестве подкласса может рассматриваться приобретенная дебиторская задолженность.

Банк может использовать и иную классификацию кредитных требований в своей внутренней системе управления и оценки рисков, в целом соответствующую приведенной выше классификации по экономическому содержанию. Банк применяет принятую классификацию кредитных требований и осуществляет их учет последовательно и на постоянной основе.

2.1. Кредитные требования к корпоративным заемщикам

Кредитные требования к корпоративным заемщикам включают кредитные требования к юридическим лицам (за исключением финансовых институтов) и физическим лицам, включая субъекты малого и среднего предпринимательства (согласно определению, данному в Федеральном законе от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации"), управление кредитными рисками которых осуществляется банком по каждому заемщику индивидуально.

В рамках данного класса активов по кредитным требованиям к субъектам малого и среднего предпринимательства банк может использовать корректирующую на масштаб деятельности заемщика поправку к показателю корреляции в формуле (5), приведенной в пункте 4.1 данных Методических рекомендаций.

В рамках данного класса кредитных требований выделяются подклассы специализированного кредитования - кредитные требования, возникшие в результате совершения банком операций по целевому (специализированному) предоставлению денежных средств, основными отличительными характеристиками которых являются:

заемщиком является, как правило, специализированное юридическое лицо (SPV/SPE), созданное исключительно для финансирования конкретных операций и/или осуществления операций с материальными активами;

основным источником исполнения обязательств (более 50% кредитных требований) перед кредитором является доход от активов, приобретенных за счет предоставленных банком заемщику средств;

условия кредитования предоставляют кредитору существенный уровень контроля над активами и доходом заемщика.

Специализированное кредитование может подразделяться на следующие пять подклассов:

проектное финансирование - вид кредитования, в рамках которого заемщиком является, как правило, специально созданное юридическое лицо, реализующее данный проект, а основным источником расчетов с кредиторами являются поступления от данного проекта и создаваемые в рамках проекта активы. Подобный вид финансирования наиболее характерен для крупных и дорогостоящих инвестиционных проектов, например, строительства объектов энергетики, путей сообщения;

объектное финансирование - вид кредитования, основной целью которого является приобретение заемщиком определенных материальных активов (например, морского или воздушного судна). В данном случае основным источником исполнения обязательств заемщика является доход от использования конкретного актива, который одновременно является обеспечением кредитного требования. В качестве источника исполнения обязательств заемщика перед кредитором могут также выступать лизинговые платежи или арендная плата третьих лиц за пользование активами, принадлежащими заемщику;

товарно-сырьевое финансирование - краткосрочное структурированное кредитование, целью которого является предоставление финансовых ресурсов для приобретения заемщиком сырьевых товаров (например, нефти, сельскохозяйственных культур, металлов), а также для финансирования дебиторской задолженности (приобретения прав требований по такого рода активам). В данном случае заемщик не располагает какими-либо иными материальными активами и не осуществляет каких-либо иных видов деятельности, при этом единственным источником исполнения обязательств заемщика является выручка от реализации (продажи) актива, а структура сделки (операции) позволяет компенсировать низкое кредитное качество заемщика. Уровень кредитного риска (значения вероятности дефолта, уровня потерь при дефолте) фактически не зависит от финансового состояния заемщика, а отражает "самоликвидирующийся" характер операции и опыт кредитора в структурировании подобных операций;

финансирование приносящей доход недвижимости - вид кредитования под залог недвижимости, при котором степень исполнения обязательств заемщика и уровень возмещения потерь по активу в случае дефолта заемщика зависят исключительно от денежных потоков от данного актива. Основным источником денежных потоков в данном случае являются арендная плата или реализация (продажа) актива. В качестве заемщика может выступать специализированное общество (SPV/SPE), строительная компания, арендодатель. Главным отличием кредитных требований, относимых к данному подклассу, от иных кредитных требований, обеспеченных недвижимостью, является сильная положительная зависимость (корреляция) между источниками исполнения обязательств и источниками возмещения по активу в случае дефолта заемщика, поскольку оба эти фактора зависят в основном от денежных потоков от использования недвижимости;

финансирование коммерческой недвижимости с нестабильными ценовыми параметрами. Данный подкласс кредитных требований демонстрирует повышенную волатильность потерь по сравнению с другими подклассами "специализированного кредитования". К данному подклассу относятся в том числе:

кредитные требования, обеспеченные коммерческой недвижимостью, характеризующейся повышенной волатильностью показателей дефолта;

ссуды на приобретение земельных участков, ссуды, выданные на стадии проектирования, до начала или на стадии строительства объектов недвижимости, отнесенной к категории, указанной в предыдущем абзаце;

ссуды, выданные на стадии проектирования, до начала или на стадии строительства любых объектов недвижимости с нестабильным (на момент выдачи ссуды) источником ее погашения (например, реализация строящегося объекта недвижимости в будущем, будущие денежные потоки от сдачи объекта недвижимости в аренду), в которых доля собственных средств заемщика не является значительной.

К данной категории относятся ссуды под залог коммерческой недвижимости размером свыше 100 млн рублей.

2.2. Кредитные требования к суверенным заемщикам

Кредитные требования к суверенным заемщикам включают кредитные требования к центральным правительствам, центральным банкам, органам федеральной власти, а также международным финансовым организациям, которые относятся к классу активов с коэффициентом риска 0% в рамках стандартизированного подхода.

2.3. Кредитные требования к финансовым институтам

Кредитные требования к финансовым институтам включают кредитные требования к банкам, а также к субъектам Российской Федерации и муниципальным образованиям Российской Федерации, иным государственным учреждениям и организациям, которые не относятся к классу кредитных требований с коэффициентом риска 0% в соответствии с Инструкцией Банка России от 03.12.2012 N 139-И "Об обязательных нормативах банков".

К данному классу кредитных требований банку рекомендуется относить кредитные требования к инвестиционным и страховым компаниям, подлежащим регулированию, отвечающему рекомендациям Базельского комитета по банковскому надзору ("Международная конвергенция измерения капитала и стандартов капитала: новые подходы" (далее - Базель II).

2.4. Кредитные требования к розничным заемщикам

Кредитные требования к розничным заемщикам включают кредитные требования к физическим лицам, включая ссуды на покупку жилой недвижимости, в том числе ипотечные ссуды, а также кредитные требования к субъектам малого и среднего предпринимательства, если совокупный объем их задолженности (включая просроченную задолженность) перед банком не превышает 40 млн руб., которые удовлетворяют одновременно следующим критериям:

заемщиком является физическое лицо или субъект малого и среднего предпринимательства;

кредитный продукт имеет розничный характер (например, кредиты на покупку автомобилей, кредиты на оплату обучения и прочие ссуды физическим лицам с аналогичными характеристиками);

розничные операции объединяются банком в общий пул однородных кредитных требований, имеющих сходные характеристики, и управляются на уровне пула.

Кредитные требования к розничным заемщикам могут подразделяться на три подкласса:

возобновляемые розничные кредитные требования - необеспеченные требования к физическим лицам с установленным лимитом выдач (задолженности), в рамках которых средства предоставляются банком на возобновляемой основе (например, кредитные карты, овердрафты, кредитные линии). Максимальный размер кредитного требования к заемщику не должен превосходить 4 млн рублей. Эти активы характеризуются низкой волатильностью показателя потерь, при этом банку необходимо располагать достаточным объемом статистической информации для подтверждения выполнения этого условия;

кредитные требования, обеспеченные залогом жилой недвижимости, включая ссуды на покупку жилья, в том числе ипотечные, при условии, что заемщик - физическое лицо проживает в объекте недвижимости или сдает ее в аренду;

прочие кредитные требования к розничным заемщикам, в том числе кредитные требования на покупку транспортных средств и кредитные требования к субъектам малого предпринимательства.

2.5. Доли участия в капитале третьих лиц

Доли участия в капитале третьих лиц предоставляют банку прямое или опосредованное право на участие в капитале, активах, прибыли коммерческой организации или финансового института, не входящих в консолидированную с банком группу. В данный подкласс не включаются вложения в финансовые инструменты, уменьшающие величину регулятивного капитала банка.

В частности, в этот подкласс могут быть отнесены:

миноритарные (неконсолидированные) доли участия в уставном капитале третьих лиц;

целевые ссуды, предоставленные дочерним компаниям банковской группы (холдинга) на покупку долей участия в капитале третьих лиц;

иные долевые финансовые инструменты.

2.6. Приобретенные права по кредитным требованиям

Приобретенные права по кредитным требованиям включают кредитные требования, которые по своим качественным параметрам не являются отдельным классом кредитных требований, но объединяются по типу финансирования (например, финансирование под уступку денежного требования (факторинг). В данный подкласс могут быть отнесены приобретенные права требования, которые по своим качественным параметрам соответствуют классам кредитных требований к корпоративным и розничным заемщикам, в следующих целях:

применение банком упрощенного порядка расчета значений параметров риска по приобретенным правам требования в случае несоблюдения им рекомендованных минимальных требований, установленных для ссуд корпоративным заемщикам. Такой подход обусловлен тем, что банк - приобретатель дебиторской задолженности может не обладать достаточной информацией о заемщике, необходимой для соблюдения рекомендуемых минимальных требований количественной оценки риска (то есть статистической информацией, используемой для оценки параметров риска вероятности дефолта и уровня потерь при дефолте);

оценка так называемого риска "размывания" требования, то есть вероятности того, что сумма приобретенной (профинансированной) дебиторской задолженности, причитающейся к получению банком, сократится (например, в связи с предоставлением первоначальным кредитором денежных средств или финансовых активов должникам, зачетом, компенсацией затрат, связанной с возвратом товара).

2.7. Кредитные требования по сделкам секьюритизации

Кредитные требования по сделкам секьюритизации - кредитные требования, возникшие в результате совершения или участия в сделках (операциях) по секьюритизации активов, включая вложения в долговые обязательства, обеспеченные активами. Подходы к расчету требований к достаточности капитала на покрытие рисков по сделкам секьюритизации активов не рассматриваются в данных Методических рекомендациях.

3. Определение дефолта

Дефолт конкретного заемщика (или конкретного финансового инструмента для кредитных требований к розничным заемщикам) считается произошедшим с момента, когда имело место любое из следующих событий:

в соответствии с внутренними документами банк определяет, что должник не в состоянии полностью погасить свои кредитные обязательства перед банком без принятия специальных мер, например, таких как реализация обеспечения (если таковое имеется);

должник признан банкротом решением суда;

должник просрочил погашение любых существенных кредитных обязательств перед банком более чем на 90 дней. Овердрафты (суммы фактической задолженности заемщика, превышающие одобренный банком размер кредитного лимита) будут считаться просроченными, как только заемщик нарушил действующий лимит или был извещен о том, что предоставленный ему лимит меньше его текущих непогашенных обязательств.

Банк может использовать более строгое определение дефолта, вводя дополнительные уточнения для различных классов кредитных требований.

Дополнительно банк может использовать собственные критерии существенности кредитных обязательств заемщика, зафиксировав их во внутренних документах.

4. Порядок расчета взвешенных по риску кредитных требований

Для расчета взвешенных по риску кредитных требований используются следующие компоненты кредитного риска:

вероятность дефолта (PD, %) - числовое значение вероятности дефолта заемщика (контрагента) по конкретному кредитному требованию (пулу однородных кредитных требований) на период в один год, соответствующее разряду внутренней рейтинговой шкалы заемщиков (пула однородных заемщиков), к которому отнесено кредитное требование (пул однородных кредитных требований). Минимально возможное значение вероятности дефолта по кредитным требованиям, учтенным в классах кредитных требований к корпоративным заемщикам, кредитных требований к финансовым институтам и кредитных требований к розничным заемщикам составляет 0,03%. Значение вероятности дефолта по заемщикам (контрагентам), находящимся в состоянии дефолта, составляет 100%;

уровень потерь при дефолте (LGD, %) - доля безвозвратных потерь при дефолте в величине кредитного требования к контрагенту по конкретному кредитному требованию (пулу однородных кредитных требований);

величина кредитного требования, подверженная риску дефолта на момент возможного дефолта (EAD, рублей), - средства, предоставленные заемщику и не погашенные им, включая комиссии, штрафы и недополученные проценты;

срок до погашения кредитного требования (M, лет);

конверсионный коэффициент (CCF, %) предназначен для расчета кредитного эквивалента условного обязательства кредитного характера путем умножения конверсионного коэффициента на сумму условного обязательства кредитного характера.

Компоненты кредитного риска (PD, LGD, EAD, M) включаются в формулы, используемые для расчета величины кредитного риска по каждому кредитному требованию (в случае кредитных требований к розничным заемщикам и приобретенных прав кредитных требований - пулу однородных кредитных требований). Компоненты кредитного риска (PD, LGD, EAD) используются также для расчета величины ожидаемых потерь в целях определения регулятивного капитала банка (пункт 4.6 данных Методических рекомендаций).

Значения компонентов кредитного риска (PD, LGD, EAD, M) определяются банком в соответствии с главой 4 данных Методических рекомендаций.

Для целей расчета требований к капиталу в рамках ПВР установлены два подхода - "базовый" (далее - БПВР) и "продвинутый" (далее - ППВР). Как для БПВР, так и для ППВР используются единые формулы расчета для различных классов кредитных требований.

Банк, использующий БПВР, осуществляет самостоятельный расчет только вероятностей дефолта в соответствии с рекомендуемыми минимальными требованиями к внутренним моделям оценки вероятности дефолта (глава 6), тогда как значения уровня потерь при дефолте, срока до погашения кредитного требования и конверсионных коэффициентов определяются регулирующим органом.

Банк применяет БПВР ко всем классам кредитных требований, за исключением кредитных требований к розничным заемщикам, к которым применяется ППВР.

Банк, использующий ППВР, самостоятельно осуществляет расчет вероятностей дефолта, уровней потерь при дефолте, величин кредитных требований, подверженных риску дефолта, и сроков до погашения кредитного требования в соответствии с рекомендуемыми минимальными требованиями, изложенными в главе 4 пункта 4.10 данных Методических рекомендаций.

4.1. Порядок расчета взвешенных по риску кредитных требований к корпоративным, суверенным заемщикам и финансовым институтам

Расчет величины взвешенных по риску кредитных требований, по которым не произошел дефолт (PD  100%), для кредитных требований к корпоративным, суверенным заемщикам и финансовым институтам, рассчитывается по следующей формуле:

100%), для кредитных требований к корпоративным, суверенным заемщикам и финансовым институтам, рассчитывается по следующей формуле:

, (1)

, (1)

где R - значение показателя корреляции, рассчитываемое по формуле:

, (2)

, (2)

b(PD) - значение показателя корректировки на срок до погашения:

, (3)

, (3)

N(x) - функция стандартного нормального распределения;

- обратная функция стандартного нормального распределения;

- обратная функция стандартного нормального распределения;

- поправочный коэффициент, устанавливаемый регулирующим органом для поддержания имеющегося уровня минимальных требований к капиталу при одновременном стимулировании внедрения более чувствительных подходов к оценке кредитного риска. В настоящий момент значение

- поправочный коэффициент, устанавливаемый регулирующим органом для поддержания имеющегося уровня минимальных требований к капиталу при одновременном стимулировании внедрения более чувствительных подходов к оценке кредитного риска. В настоящий момент значение  установлено равным 1. В дальнейшем значение коэффициента может быть скорректировано регулирующим органом.

установлено равным 1. В дальнейшем значение коэффициента может быть скорректировано регулирующим органом.

В отношении финансовых институтов, объем активов которых в рублевом эквиваленте по курсу Банка России на дату расчета больше или равен 100 млрд долл. США, коэффициент корреляции увеличивается на 25% и рассчитывается по следующей формуле в соответствии с требованиями Базеля III ("Basel III: A global regulatory framework for more resilient banks and banking systems", пункт 102):

. (4)

. (4)

Значение показателя корреляции (R) по кредитным требованиям к малым и средним предприятиям, отнесенным к классу кредитных требований к корпоративным заемщикам, рассчитывается по следующей формуле:

, (5)

, (5)

где S - годовой объем выручки заемщика, выраженный в млн евро по курсу Банка России на дату расчета.

Данная формула применяется в случае, если годовой объем выручки консолидированной группы, участником которой является заемщик - субъект малого и среднего предпринимательства, не превышает 50 млн евро в рублевом эквиваленте по курсу Банка России на дату расчета. Годовой объем выручки менее 5 млн евро в рублевом эквиваленте по курсу Банка России на дату расчета для целей расчета показателя корреляции принимается равным 5 млн евро.

Значение показателя корреляции по кредитным требованиям специализированного кредитования, отнесенным к подклассу кредитных требований "финансирование коммерческой недвижимости с нестабильными ценовыми параметрами", рассчитывается по следующей формуле, учитывающей повышенный уровень корреляции, присущий данному подклассу активов:

. (6)

. (6)

Расчет величины взвешенных по риску кредитных требований к корпоративным, суверенным заемщикам и финансовым институтам, по которым произошел дефолт (то есть PD = 100%), осуществляется по следующей формуле:

, (7)

, (7)

где  - величина ожидаемых потерь по кредитному требованию, по которому произошел дефолт, рассчитанная с учетом текущей экономической ситуации, дополнительных неожидаемых потерь, которые могут возникнуть в момент реализации обеспечения (залога).

- величина ожидаемых потерь по кредитному требованию, по которому произошел дефолт, рассчитанная с учетом текущей экономической ситуации, дополнительных неожидаемых потерь, которые могут возникнуть в момент реализации обеспечения (залога).

4.2. Коэффициенты взвешивания по риску кредитных требований специализированного кредитования корпоративных заемщиков

Если банк, использующий БПВР для кредитных требований к корпоративным заемщикам, не отвечает рекомендуемым минимальным требованиям к самостоятельному определению вероятностей дефолта по кредитным требованиям специализированного кредитования, банку рекомендуется использовать коэффициенты взвешивания по риску, приведенные в Таблице 1.

Таблица 1

┌──────────────────────┬────────┬───────┬──────────────────┬───────┬──────┐ │ Кредитное качество │Сильное │Хорошее│Удовлетворительное│Слабое │Дефолт│ │ │(BBB- и │ (BB+ │ (BB- или B+) <*> │ (от B │ │ │ │ выше) │или BB)│ │до C-) │ │ │ │ <*> │ <*> │ │ <*> │ │ ├──────────────────────┼────────┼───────┼──────────────────┼───────┼──────┤ │Коэффициент риска для │ 95 │ 120 │ 140 │ 250 │ 0 │ │операций кредитования │ │ │ │ │ │ │под залог коммерческой│ │ │ │ │ │ │недвижимости с высоким│ │ │ │ │ │ │уровнем риска, % │ │ │ │ │ │ ├──────────────────────┼────────┼───────┼──────────────────┼───────┼──────┤ │Коэффициент риска │ 70 │ 90 │ 115 │ 250 │ 0 │ │для всех остальных │ │ │ │ │ │ │видов │ │ │ │ │ │ │специализированного │ │ │ │ │ │ │кредитования │ │ │ │ │ │ │корпоративных │ │ │ │ │ │ │заемщиков, % │ │ │ │ │ │ └──────────────────────┴────────┴───────┴──────────────────┴───────┴──────┘

--------------------------------

<*> Возможный диапазон внутренних кредитных рейтингов по шкале, аналогичной рейтинговой шкале Standard & Poor's.

Банк осуществляет выбор коэффициента взвешивания, руководствуясь рекомендованными надзорным органом критериями отнесения для специализированного кредитования (далее - НКО), полный перечень которых приведен в Приложении 4 к рабочему варианту перевода на русский язык документа Базельского комитета по банковскому надзору "Международная конвергенция измерения капитала и стандартов капитала: новые подходы" (Базель II), размещенного на сайте Банка России: http://www.cbr.ru/today/ms/bn/basel.htm.

Рекомендованные НКО включают:

финансовое положение заемщика (контрагента), включая его положение на рынке, финансовые показатели деятельности;

политическую и правовую среду (политические, трансфертные, форс-мажорные риски, поддержка государства, значимость проекта для экономики страны);

характеристики актива (например, риски, обусловленные местоположением объектов недвижимости, бюджетом и техническими особенностями строительства, технологические, эксплуатационные, поставочные риски);

качество "спонсорской" поддержки в контексте Базеля II, которое проявляется в участии "спонсора" в акционерном капитале, условиями и возможностями внесения дополнительных денежных средств, финансовом положении "спонсора", опыте его деятельности в секторе экономики (стране), в которых ведется проект;

качество обеспечения (в том числе качество залога, при его наличии), возможность осуществления контроля кредитора за движением денежных потоков, наличие у заемщика финансовых резервов (для обслуживания долга, модернизации используемого оборудования, непредвиденных обстоятельств) и их размер.

Банк, соблюдающий рекомендуемые минимальные требования к определению значений вероятности дефолта по подклассу специализированного кредитования, применяет формулу (1) для расчета взвешенных по риску кредитных требований.

4.3. Порядок расчета взвешенных по риску кредитных требований к розничным заемщикам

Для кредитных требований к розничным заемщикам применяется ППВР, то есть банк самостоятельно определяет значения компонентов кредитного риска (PD, LGD, EAD, M).

Расчет величины взвешенных по риску кредитных требований осуществляется с помощью следующей формулы:

, (8)

, (8)

где R - показатель корреляции, значение которого установлено равным:

0,04 - для активов, отнесенных к подклассу "возобновляемые розничные кредитные требования";

0,15 - для активов, отнесенных к подклассу "кредитные требования, обеспеченные залогом жилой недвижимости".

Значение показателя корреляции для кредитных требований, отнесенных к подклассу "прочие розничные кредитные требования", рассчитывается по следующей формуле:

. (9)

. (9)

4.4. Порядок расчета взвешенных по риску долей участия в капитале третьих лиц

Для расчета взвешенных по риску долей участия в капитале третьих лиц может использоваться:

простой метод взвешивания по риску, в соответствии с которым определяется величина активов, взвешенная на коэффициенты риска. К вложениям в акции, обращающиеся на организованных торгах, применяется коэффициент взвешивания в 300%, для прочих акций и долей участия - коэффициент взвешивания в 400%;

подход "PD/LGD";

подход на основе использования внутренних моделей оценки показателя стоимостной меры риска ("Value-at-Risk").

По вложениям в долевые ценные бумаги, для которых взвешивание по риску осуществляется на основе подхода "PD/LGD", применяются рекомендуемые минимальные требования и методика, предусмотренные ПВР для кредитных требований к корпоративным заемщикам, при соблюдении следующих условий. Внутренняя оценка вероятности дефолта юридического лица, владельцем долей в капитале которого является банк, должна отвечать тем же требованиям, что и внутренняя оценка вероятности дефолта заемщика. В случае если банк не является кредитором юридического лица, владельцем долевых ценных бумаг которого он является, и не обладает достаточной информацией о его финансовом состоянии для того, чтобы использовать соответствующее определение дефолта на практике, но при этом соблюдает все прочие рекомендуемые минимальные требования, величина взвешенных по риску кредитных требований, рассчитанная с помощью формулы (1) с использованием определенной банком величины вероятности дефолта, будет умножаться на коэффициент 1,5.

В случае если вложения банка в долевые ценные бумаги существенны и банк использует подход "PD/LGD" для расчета взвешенных по риску кредитных требований, но банк не удовлетворяет условиям применения "PD/LGD" подхода, используется простой метод взвешивания по риску. Для всех вложений в доли участия в капитале третьих лиц будет применяться значение уровня потерь при дефолте в размере 90% и срок погашения, равный 5 годам.

В том случае, если сумма ожидаемых и неожидаемых потерь, рассчитанная в рамках "PD/LGD" подхода, умноженная на 10, оказывается меньше, чем величина кредитных требований, взвешенная на коэффициент кредитного риска, минимальное значение которого равно 100%, то в расчетах должно применяться данное минимальное значение коэффициента кредитного риска, равное 100%.

Минимальный весовой коэффициент риска, равный 100%, применяется для следующих долей участия в капитале третьих лиц при условии, что их управление осуществляется согласно изложенным далее методам:

акции открытых акционерных обществ (ОАО), являющиеся долгосрочными инвестициями, прирост капитала по которым не будет реализовываться в краткосрочной перспективе и не ожидается прироста капитала (сверх тренда) в долгосрочной перспективе;

доли участия в капитале юридических лиц, не являющихся ОАО, в которых доходность инвестиций основана на регулярных и периодических денежных потоках, не связанных с приростом капитала, и не ожидается будущего (сверх тренда) прироста капитала или реализации какого-либо достигнутого прироста капитала.

Во всех остальных случаях взвешенные по риску доли участия в капитале, рассчитанные на основе подхода "PD/LGD", не должны быть меньше, чем соответствующие взвешенные по риску доли участия в капитале, рассчитанные с помощью простого метода взвешивания по риску с использованием коэффициента риска 200% для ценных бумаг, обращающихся на фондовой бирже, и 300% - для всех остальных ценных бумаг.

Максимальный коэффициент риска в 1000% применяется, если сумма неожидаемых и ожидаемых потерь, рассчитанных в рамках "PD/LGD" подхода, умноженная на 10, будет превышать величину кредитных требований, взвешенных с коэффициентом риска 1000%.

4.5. Особенности расчета взвешенных по риску приобретенных прав кредитных требований

Для приобретенной розничной дебиторской задолженности банк самостоятельно определяет значения вероятности дефолта и уровня потерь при дефолте по каждому классу кредитных требований розничных заемщиков. При этом банк может использовать как внутреннюю, так и внешнюю статистическую информацию.

Для приобретенной корпоративной дебиторской задолженности банк может рассчитывать взвешенные по риску кредитные требования как "снизу вверх", то есть по каждому отдельному дебитору, так и с соответствующего разрешения регулирующего органа "сверху вниз", то есть путем расчета годового уровня ожидаемых потерь в процентах к общей сумме задолженности по всему пулу требований (величине кредитного требования, подверженной риску дефолта). Банк рассчитывает требования к капиталу на покрытие неожидаемых потерь с помощью формулы (1) для кредитных требований к корпоративным, суверенным заемщикам и финансовым институтам, предварительно оценив параметры вероятности дефолта, уровня потерь при дефолте и, при необходимости, срока до погашения кредитного требования.

Точность расчетов взвешенных по риску кредитных требований зависит от возможности банка точно разделить уровень ожидаемых потерь на составляющие его компоненты риска: вероятность дефолта и уровень потерь при дефолте. В случае если банк использует БПВР и не может с достаточной точностью оценить значения параметров расчета ожидаемых потерь (вероятности дефолта и уровня потерь при дефолте), расчет взвешенных по риску кредитных требований осуществляется с помощью формулы (1) с использованием установленного в данных Методических рекомендациях значения уровня потерь при дефолте только для несубординированных требований в целях расчета PD = EL/LGD. Величина кредитного требования, подверженная риску дефолта, рассчитывается как сумма приобретенной задолженности за вычетом величины риска разводнения требования. Для всех остальных кредитных требований величина вероятности дефолта устанавливается равной ожидаемым потерям, а уровень потерь при дефолте - равным 100%. Банк может использовать внешнюю и внутреннюю статистическую информацию для оценки параметров вероятности дефолта и уровня потерь при дефолте.

Риск разводнения требования означает возможность того, что сумма дебиторской задолженности понизится за счет денежных и неденежных займов (кредитов), предоставленных должнику по приобретенным требованиям. Как для корпоративной, так и для розничной дебиторской задолженности, кроме тех случаев, когда риск разводнения требования для банка-покупателя несущественен, этот риск учитывается на уровне либо всего пула в целом (подход "снизу вверх"), либо отдельных компонентов дебиторской задолженности, составляющей пул (подход "снизу вверх"). Банк-покупатель будет оценивать годовую величину ожидаемых потерь для риска разводнения требования, также выраженную в процентах от суммы дебиторской задолженности, и может использовать внешнюю и внутреннюю статистическую информацию для оценки ожидаемых потерь. Как и при подходе к риску дефолта, данная оценка рассчитывается на "соло-основе", то есть подразумевает отсутствие регресса или другой финансовой поддержки от продавца или гарантов - третьих лиц. В целях расчета коэффициентов взвешивания для риска разводнения требования формула (1) используется со следующими условиями: величина вероятности дефолта принимается равной оценочной величине ожидаемых потерь, а уровень потерь при дефолте устанавливается на уровне 100%. При расчете взвешенных по риску кредитных требований для риска разводнения требования применяется соответствующий срок до погашения (то есть значение срока погашения кредитных требований). Если риск разводнения требования должным образом отслеживается и управляется банком с перспективой его устранения в течение одного года, банк применяет срок погашения, равный одному году для расчета взвешенных по риску кредитных требований.

Данный подход к расчету взвешенных по риску кредитных требований рекомендуется применять вне зависимости от того, является ли соответствующая дебиторская задолженность корпоративным или розничным кредитным требованием, и вне зависимости от того, рассчитываются ли взвешенные по риску кредитные требования с использованием по формуле (1) или для корпоративной дебиторской задолженности с использованием подхода "сверху вниз", описанного выше.

4.6. Порядок расчета ожидаемых потерь

Ожидаемые потери выражаются и определяются как произведение вероятности дефолта на уровень потерь при дефолте:

EL = PD x LGD (10)

Величина ожидаемых потерь в стоимостном выражении рассчитывается как произведение EL на величину кредитного требования, подверженную риску дефолта.

Расчет величины ожидаемых потерь для кредитных требований специализированного кредитования корпоративных заемщиков, для которых банк использует НКО, осуществляется исходя из коэффициентов риска из Таблицы 1 в размере 10% от суммы кредитного требования, взвешенного на соответствующий коэффициент риска.

4.7. Рекомендуемые значения уровня потерь при дефолте

В рамках БПВР рекомендуются следующие значения и (или) способы определения значений уровня потерь при дефолте:

45% - несубординированные необеспеченные требования к корпоративным, суверенным заемщикам и финансовым институтам;

75% - субординированные необеспеченные требования к корпоративным, суверенным заемщикам и финансовым институтам. Критерии субординированности могут носить более широкий экономический характер, чем очередность удовлетворения требований кредиторов в случае банкротства контрагента (заемщика), определяемого законодательством о банкротстве.

Помимо видов финансового обеспечения, признаваемых в рамках стандартизированного подхода к оценке кредитного риска в качестве инструментов, снижающих кредитный риск, в рамках ПВР для аналогичных целей могут учитываться иные, дополнительные виды обеспечения (залога), например права требования, коммерческая недвижимость.

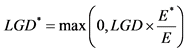

Признаваемое в рамках ПВР обеспечение учитывается при расчете значения показателя уровня потерь при дефолте по кредитным требованиям к корпоративным, суверенным заемщикам и финансовым институтам по следующей формуле:

, (11)

, (11)

где  - уровень потерь при дефолте с учетом обеспечения;

- уровень потерь при дефолте с учетом обеспечения;

LGD - уровень потерь при дефолте, используемый по умолчанию (без учета обеспечения);

E - текущая стоимость кредитного требования (актива);

- стоимость кредитного требования после учета обеспечения, рассчитываемая по следующей формуле:

- стоимость кредитного требования после учета обеспечения, рассчитываемая по следующей формуле:

, (12)

, (12)

где  - дисконт для данного вида актива;

- дисконт для данного вида актива;

C - текущая стоимость полученного обеспечения;

- дисконт, применяемый в отношении обеспечения;

- дисконт, применяемый в отношении обеспечения;

- дисконт, применяемый в случае несовпадения валют, в которых номинированы актив и обеспечение.

- дисконт, применяемый в случае несовпадения валют, в которых номинированы актив и обеспечение.

Числовые значения дисконтов устанавливаются исходя из вида актива, срока его обращения, волатильности ценовых и иных рыночных параметров.

Стандартные значения коэффициентов дисконта для обеспечения приведены в Таблице 2.

Таблица 2

Рекомендованные значения коэффициентов дисконта (в %)

┌───────────────────────┬──────────────┬──────────────────────────────────┐ │ Рейтинг, присвоенный │ Оставшийся │ Вид заемщика │ │ выпуску долговых │ срок до ├──────────────────┬───────────────┤ │ ценных бумаг │ погашения │ суверенные │ прочие │ │ │ │ заемщики │ заемщики │ ├───────────────────────┼──────────────┼──────────────────┼───────────────┤ │От AAA до AA-/A-1 │до 1 года │ 0,5 │ 1 │ │ ├──────────────┼──────────────────┼───────────────┤ │ │от 1 года до │ 2 │ 4 │ │ │5 лет │ │ │ │ ├──────────────┼──────────────────┼───────────────┤ │ │свыше 5 лет │ 4 │ 8 │ ├───────────────────────┼──────────────┼──────────────────┼───────────────┤ │От A+ до BBB-/A-2/A- │до 1 года │ 1 │ 2 │ │3/P-3 и обязательства ├──────────────┼──────────────────┼───────────────┤ │банков без рейтинга │от 1 года до │ 3 │ 6 │ │ │5 лет │ │ │ │ ├──────────────┼──────────────────┼───────────────┤ │ │свыше 5 лет │ 6 │ 12 │ ├───────────────────────┼──────────────┼──────────────────┼───────────────┤ │От BB+ до BB- │любой срок │ 15 │ - │ ├───────────────────────┴──────────────┼──────────────────┴───────────────┤ │Золото, акции (включая конвертируемые │ 15 │ │облигации), входящие в основной │ │ │фондовый индекс │ │ ├──────────────────────────────────────┼──────────────────────────────────┤ │Акции и конвертируемые облигации, │ 25 │ │включенные в листинг какой-либо │ │ │признанной биржи │ │ ├──────────────────────────────────────┼──────────────────────────────────┤ │Паевые инвестиционные фонды │Наибольший дисконт, применимый к │ │ │ценным бумагам, в которые фонд │ │ │может инвестировать средства │ ├──────────────────────────────────────┼──────────────────────────────────┤ │Денежные средства в той же валюте │ 0 │ └──────────────────────────────────────┴──────────────────────────────────┘

Значение дисконта  устанавливается в размере 8%.

устанавливается в размере 8%.

Обеспечение в виде поручительств, банковских гарантий и кредитных производных финансовых инструментов может быть учтено с применением метода "замещения", предусмотренного стандартизованным подходом (Приложение 2 к Инструкции Банка России от 03.12.2012 N 139-И "Об обязательных нормативах банков") к оценке кредитного риска, следующим образом:

замещение вероятности дефолта заемщика (контрагента) на вероятность дефолта гаранта (возможно применение более консервативного подхода, при котором числовое значение вероятности дефолта устанавливается банком исходя из промежуточного (между заемщиком и гарантом) разряда рейтинговой шкалы);

использование функции взвешивания по риску, применимой для гаранта;

замещение величины уровня потерь при дефолте по активу на величину уровня потерь при дефолте, рассчитанную с учетом наличия финансового обеспечения и уровня субординированности актива.

Определение величины LGD при наличии нефинансовых форм обеспечения осуществляется следующим образом:

для активов, для которых отношение текущей стоимости обеспечения (С) к текущей величине задолженности (E) ниже минимально требуемого уровня обеспеченности сделки  , применяется соответствующая величина LGD, установленная по необеспеченным операциям;

, применяется соответствующая величина LGD, установленная по необеспеченным операциям;

для сделок, для которых отношение С/E превосходит уровень избыточного обеспечения сделки  , требуемый для полного учета его в величине LGD, последняя устанавливается по Таблице 3.

, требуемый для полного учета его в величине LGD, последняя устанавливается по Таблице 3.

Таблица 3

┌─────────────────┬───────────────┬──────────────────┬────────────────────┐ │ Вид обеспечения │ Минимальное │ Минимально │ Требуемый уровень │ │ │ значение LGD │требуемый уровень │ избыточного │ │ │ (в %) │ * │ ** │ │ │ │ обеспечения (С ) │ обеспечения (С ) │ │ │ │ (в %) │ (в %) │ ├─────────────────┼───────────────┼──────────────────┼────────────────────┤ │Дебиторская │ 35 │ 0 │ 125 │ │задолженность │ │ │ │ ├─────────────────┼───────────────┼──────────────────┼────────────────────┤ │Жилая и │ 35 │ 30 │ 140 │ │коммерческая │ │ │ │ │недвижимость │ │ │ │ ├─────────────────┼───────────────┼──────────────────┼────────────────────┤ │Прочие виды │ 40 │ 30 │ 140 │ │обеспечения │ │ │ │ └─────────────────┴───────────────┴──────────────────┴────────────────────┘

Несубординированные кредитные требования разделяются на полностью обеспеченные и необеспеченные, при этом:

для той части задолженности, которая признается полностью обеспеченной (то есть С/ ), величина LGD устанавливается по Таблице 3;

), величина LGD устанавливается по Таблице 3;

оставшаяся часть задолженности признается необеспеченной, для нее величина LGD равна 45%.

В том случае, если ссудная задолженность обеспечена залогом, состоящим из разных активов, к ним применяется та же методика, что и в стандартизированном подходе. Сумма задолженности с учетом дисконта, соответствующего виду финансового обеспечения (формула (12)), разделяется на части, каждая из которых обеспечена одним видом активов. Расчет величины взвешенных по риску кредитных требований осуществляется раздельно для каждой из этих частей, при этом, если отношение суммы стоимостей помещенной в залог недвижимости и прочего обеспечения к оставшейся части задолженности (то есть после учета финансового обеспечения и дебиторской задолженности) будет ниже минимально требуемого уровня обеспеченности сделки из Таблицы 3, величина LGD для этой части задолженности будет равна 45%.

4.8. Рекомендуемые значения срока до погашения кредитного требования

В рамках БПВР установлены следующие числовые значения:

0,5 года - для сделок РЕПО;

5 лет - для долей участия в капитале третьих лиц в рамках подхода "PD/LGD";

2,5 года - для прочих операций (сделок).

В рамках БПВР банками может быть установлено значение срока до погашения кредитного требования, равное средневзвешенному сроку до погашения кредитного требования.

4.9. Рекомендуемые значения конверсионных коэффициентов для условных обязательств кредитного характера

В качестве рекомендуемых значений конверсионных коэффициентов для условных обязательств кредитного характера рекомендуется использовать значения конверсионных коэффициентов для условных обязательств кредитного характера, установленных в рамках упрощенного стандартизованного подхода (Приложение 2 к Инструкции Банка России от 03.12.2012 N 139-И "Об обязательных нормативах банков"), за исключением условных обязательств кредитного характера по выпуску нот (далее - NIF) и возобновляемых обязательств по андеррайтингу (далее - RUF).

Конверсионный коэффициент 75% будет применяться к условным обязательствам кредитного характера, NIF и RUF - вне зависимости от сроков их погашения. Для условных обязательств кредитного характера, которые являются безусловно отзывными или предполагают автоматическое аннулирование (например, вследствие ухудшения кредитоспособности заемщика) в любое время по решению банка без предварительного уведомления, применяется конверсионный коэффициент в размере 0%.

Конверсионный коэффициент применяется к величине условного обязательства кредитного характера, которая определяется как наименьшее из следующих двух значений: стоимость неиспользованной части кредитной линии и стоимость, отражающая любые возможные ограничения на доступность данного кредита, например лимит по кредитной карте.

Для применения конверсионного коэффициента для условных обязательств кредитного характера в размере 0% к безусловно и немедленно отзывным корпоративным овердрафтам и прочим обязательствам банка необходимо регулярно отслеживать финансовое положение заемщика.

При наличии двух и более условных обязательств кредитного характера перед одним и тем же заемщиком (контрагентом) банк использует меньшее из применимых значений конверсионного коэффициента.

4.10. Компоненты кредитного риска в ППВР

4.10.1. Расчет вероятности дефолта

В рамках ППВР методика расчета показателя вероятности дефолта соответствует общим принципам построения моделей вероятности дефолта (глава 4), в том числе:

определение дефолта;

горизонт оценки кредитного риска;

расчет вероятности дефолта на уровне заемщика (или конкретного финансового инструмента для требований к розничным заемщикам);

глубина используемой статистической информации, на которой строится модель вероятности дефолта;

использование всей имеющейся информации по заемщику.

4.10.2. Расчет уровня потерь при дефолте

В рамках ППВР банк самостоятельно определяет значение уровня потерь при дефолте при соблюдении рекомендуемых минимальных требований, изложенных в данных Методических рекомендациях.

Банк разрабатывает внутренние документы, регламентирующие вопросы формирования выборок статистической информации для расчета уровня потерь при дефолте, учитывает в расчетах условия экономического спада, то есть отражает увеличение размера потерь в связи с ухудшением экономических условий, а также проводит не реже одного раза в год внутреннюю валидацию оценок кредитного риска. Здесь и далее внутренняя валидация означает оценку рейтинговых систем, моделей и процессов, которая проводится на регулярной основе сотрудниками банка без участия регулирующего органа (глава 8). При разработке моделей уровня потерь при дефолте банки используют всю имеющуюся информацию о возврате задолженности по кредитным требованиям, по которым произошел дефолт (далее - статистическая информация). Для расчета взвешенных по риску кредитных требований рекомендуется использовать консервативные оценки уровня потерь при дефолте, которые могут отличаться от средних наблюдаемых значений в большую сторону.

Банкам необходимо соблюдать принцип консерватизма при оценке уровня потерь при дефолте. Установление рекомендуемых регулирующим органом значений уровня потерь при дефолте ниже уровней, определенных в рамках БПВР, возможно только при наличии статистической информации за период наблюдений не менее 7 лет как минимум для одного из источников статистической информации. Банк может использовать статистическую информацию из внешних источников для расчета уровня потерь при дефолте.

Расчет уровня потерь при дефолте основывается на периоде наблюдений, который должен охватывать как минимум один полный цикл деловой активности, но в любом случае быть не меньше 7 лет как минимум для одного из источников статистической информации. Если период наблюдения более 7 лет для любого из источников статистической информации и эта статистическая информация является релевантной, то для расчета уровня потерь при дефолте используется данный период.

Для кредитных требований к розничным заемщикам банк может оценивать уровень потерь при дефолте как по отдельным ссудам и заемщикам с последующим их агрегированием, так и по пулу однородных кредитных требований.

Минимально допустимое значение уровня потерь при дефолте по кредитным требованиям к подклассу розничных ипотечных ссуд составляет 10%.

При расчете уровня потерь при дефолте по кредитным требованиям к розничным заемщикам банк может использовать один из двух подходов:

определение общего уровня LGD на уровне класса кредитных требований. При этом эффект от обеспечения учитывается по пулу однородных кредитных требований в общем уровне LGD. При использовании данного подхода рекомендуется разделять пулы однородных кредитных требований в зависимости от длительности просрочки кредитных требований или длительности нахождения кредитных требований в состоянии дефолта;

учет эффекта от обеспечения на уровне индивидуального заемщика. При этом уровень потерь при дефолте по необеспеченной части кредитного требования рекомендуется определять в зависимости от длительности просрочки кредитного требования или длительности нахождения кредитного требования в состоянии дефолта.

Для кредитных требований к розничным заемщикам минимальный период наблюдения для расчета уровня потерь при дефолте составляет 5 лет. Чем меньше статистической информации имеется в распоряжении банка, тем более консервативными должны быть подходы к его расчету. При расчете уровня потерь при дефолте банку рекомендуется использовать наиболее актуальную статистическую информацию.

4.10.3. Расчет величины кредитного требования, подверженной риску дефолта

Банк, использующий ППВР, самостоятельно определяет величину кредитного требования, подверженную риску дефолта (конверсионный коэффициент для условных обязательств кредитного характера) при соблюдении рекомендуемых минимальных требований, установленных данными Методическими рекомендациями, к порядку расчета величины кредитного требования, подверженной риску дефолта.

Банк, использующий ППВР, устанавливает во внутренних документах процедуры расчета величины кредитного требования, подверженной риску дефолта, которые учитывают не только средства, предоставленные заемщику (контрагенту) на момент расчета величины кредитного требования, подверженной риску дефолта, но и средства, которые могут быть предоставлены заемщику (например, в рамках открытых, но неиспользованных кредитных линий) на момент возможного дефолта (на период в один год с учетом особенностей расчета вероятности дефолта).

Расчет величины кредитного требования, подверженной риску дефолта, по сделкам, создающим для банка условные обязательства кредитного характера, может основываться на различных методиках, включающих конверсию условных обязательств кредитного характера в их кредитные эквиваленты путем умножения суммы условных обязательств кредитного характера на конверсионный коэффициент для пула однородных кредитных требований или статистическое моделирование остатков на ссудных счетах заемщиков.

Конверсионный коэффициент отражает:

возможность увеличения объема кредитных требований в рамках одобренных лимитов;

возможность увеличения объема кредитных требований сверх одобренных лимитов (овердрафт).

При расчете величины кредитного требования, подверженной риску дефолта, величина сформированных резервов на возможные потери по этому кредитному требованию не учитывается. При этом при расчете величины кредитных требований балансовая часть кредитных требований включается в полном объеме, в то время как часть условных обязательств кредитного характера подлежит включению с учетом конверсионного коэффициента. Банк рассчитывает конверсионный коэффициент по аналогичным сделкам и заемщикам и применяет его долгосрочное значение, отражающее уровень консерватизма при расчете данного коэффициента.

Конверсионные коэффициенты для условных обязательств кредитного характера рассчитываются для каждого вида кредитных требований.

Процедуры расчета конверсионных коэффициентов отражаются во внутренних документах банка.

Процедуры, по которым рассчитывается величина кредитного требования, подверженная риску дефолта, должны быть ясными и включать существенные, с точки зрения банка, факторы, влияющие на данный компонент кредитного риска. Банк использует всю существенную статистическую информацию при расчете величины кредитного требования, подверженной риску дефолта, и пересматривает свои расчеты при появлении новой статистической информации не реже одного раза в год.

Расчет величины кредитного требования, подверженной риску дефолта, основывается на периоде времени, который должен охватывать как минимум один полный цикл деловой активности, но не должен быть меньше 7 лет.

При расчете величины кредитного требования, подверженной риску дефолта, банку рекомендуется использовать наиболее актуальную статистическую информацию.

Для кредитных требований к розничным заемщикам банк может применять расчет величины кредитного требования, подверженной риску дефолта, применительно к финансовым инструментам, создающим для банка условные обязательства кредитного характера, и агрегировать величину кредитного требования, подверженную риску дефолта, по пулу однородных кредитных требований:

в части возобновляемых кредитных требований рекомендуется рассматривать дифференцированно кредитные карты и дебетовые карты с разрешенным овердрафтом;

расчет величины кредитного требования, подверженной риску дефолта, для возобновляемых розничных ссуд производится с использованием конверсионных коэффициентов для неиспользованной части лимита кредитного обязательства.

Банк может учитывать возможность установления лимита кредитования до наступления дефолта либо в величине кредитного требования, подверженной риску дефолта, либо в величине уровня потерь при дефолте. При расчете величины кредитного требования, подверженной риску дефолта, по кредитным требованиям к розничным заемщикам с неопределенными будущими суммами использования, например, по кредитным картам, банк учитывает их историю и (или) ожидания дополнительных заимствований до наступления дефолта. В частности, если банк не учитывает конверсионные коэффициенты для неиспользованных кредитных линий в расчете величины кредитного требования, подверженной риску дефолта, то в оценках уровня потерь при дефолте учитывается вероятность дополнительных заимствований до дефолта (и наоборот, если банк не учитывает возможность дополнительных заимствований в расчете уровня потерь при дефолте, он учитывает их в расчете величины кредитного требования, подверженной риску дефолта).

Для кредитных требований к розничным заемщикам минимальный период наблюдения для расчета величины кредитного требования, подверженной риску дефолта, составляет 5 лет. Чем меньше статистической информации имеется в распоряжении банка, тем более консервативными должны быть подходы к расчету величины кредитного требования, подверженной риску дефолта. При расчете величины кредитного требования, подверженной риску дефолта, банку рекомендуется использовать наиболее актуальную статистическую информацию.

4.10.4. Расчет срока до погашения кредитного требования

В рамках ППВР банк рассчитывает срок до погашения кредитного требования, за исключением:

кредитных требований к розничным заемщикам;

операций РЕПО, а также краткосрочных займов и депозитов;

кредитных требований по операциям кредитования ценными бумагами;

краткосрочных самоликвидирующихся торговых операций (импортные и экспортные аккредитивы могут учитываться согласно их фактическим остаточным срокам до погашения);

кредитных требований по расчетам по операциям с ценными бумагами (в том числе овердрафты, связанные с отмененными или незавершенными расчетами по ценным бумагам, при условии, что эти овердрафты предоставляются на короткий период фиксированной продолжительности);

кредитных требований по наличным расчетам по электронным переводам, включая овердрафты в результате отмененных или незавершенных электронных переводов, при условии, что эти овердрафты предоставляются на короткий период фиксированной продолжительности);

кредитных требований к банкам в результате расчетов в иностранной валюте.

Срок до погашения кредитного требования определяется как большее из двух значений: один год или остающийся фактический срок до погашения кредитного требования в годах, рассчитанный как средневзвешенный по объемам платежей срок до погашения кредитного требования в диапазоне от 1 года до 5 лет.

Банк применяет следующую формулу для расчета срока до погашения кредитного требования с фиксированным графиком погашения обязательств:

, (13)

, (13)

где  - денежные потоки (сумма основного долга, проценты, комиссионные и тому подобное) согласно договору (контракту) за период t.

- денежные потоки (сумма основного долга, проценты, комиссионные и тому подобное) согласно договору (контракту) за период t.

В случае если банк не может рассчитать срок до погашения кредитного требования по формуле (13), он использует более консервативный подход, в котором срок до погашения кредитного требования равен максимальному остающемуся сроку до погашения кредитного требования (в годах), который заемщик может использовать для полного погашения кредитных требований (основной суммы кредита, процентов, комиссионных вознаграждений) согласно условиям кредитного договора.

4.10.5. Расчет вероятности дефолта, уровня потерь при дефолте и величины кредитного требования, подверженной риску дефолта, для приобретенных прав по кредитным требованиям к розничным заемщикам

При расчете вероятности дефолта и уровня потерь при дефолте для приобретенных прав по кредитным требованиям к розничным заемщикам банк использует значения компонентов риска по аналогичным кредитным требованиям.

В случае отсутствия у банка необходимой внутренней статистической информации может быть использована статистическая информация, полученная из внешних источников для расчета вероятности дефолта и уровня потерь при дефолте для приобретенных прав по кредитным требованиям к розничным заемщикам.

Банк может рассчитывать вероятность дефолта или уровень потерь при дефолте для приобретенных прав по кредитным требованиям к розничным заемщикам, основываясь на оценке среднего уровня фактически понесенных потерь по аналогичным кредитным требованиям к розничным заемщикам за период времени в 5 лет.

Банк уменьшает величину кредитного требования, подверженную риску дефолта, на величину риска разводнения требований, рассчитываемую в соответствии с пунктом 4.5 данных Методических рекомендаций, если банк считает этот риск существенным.

5. Рекомендуемые минимальные требования к построению

рейтинговой системы

5.1. Общие принципы построения рейтинговой системы

Рейтинговая система - это совокупность методов, процедур, систем контроля, сбора статистической информации и информационно-технологических систем, используемых банком для оценки кредитного риска, распределения кредитных требований по разрядам рейтинговой шкалы данной системы, количественной оценки риска дефолта и фактически понесенных потерь по классам кредитных требований.

Если банк использует несколько рейтинговых систем, то решения об отнесении заемщика и (или) конкретного финансового инструмента для кредитных требований к розничным заемщикам (далее - финансовых инструментов) к каждой отдельной рейтинговой системе принимается на основе внутренних документов банка на принципах, позволяющих наиболее эффективно учитывать уровень кредитного риска.

Критерии и процедуры отнесения заемщиков (финансовых инструментов) к отдельным рейтинговым системам и разрядам рейтинговой шкалы этих систем подвергаются периодическому анализу на предмет их соответствия требуемому уровню риска для данного класса кредитных требований.

Банк самостоятельно разрабатывает рейтинговые системы, принципы их построения и функционирования, а также методы контроля за достоверностью определяемых рейтингов. При разработке рейтинговых систем банкам рекомендуется руководствоваться следующим:

рейтинговая система основывается на учете кредитного риска заемщика и кредитного риска, присущего финансовому инструменту;

последовательное ранжирование кредитного риска заемщика и (или) финансового инструмента по рейтинговой шкале: банк распределяет (ранжирует) заемщиков согласно вероятности их дефолта, а финансовые инструменты распределяет (ранжирует) согласно уровню потерь, которые могут возникнуть в случае дефолта;

стандартизация подходов, используемых при построении рейтинговой системы: определяемые рейтинги заемщиков должны соответствовать определенному интервалу значений вероятности дефолта по каждому разряду рейтинговой шкалы, а рейтинги уровня потерь по финансовым инструментам должны соответствовать определенному интервалу значений уровня потерь при дефолте по каждому разряду рейтинговой шкалы;

точность и актуальность рейтингов: определяемые банком рейтинги заемщиков должны соответствовать фактической частоте реализованных дефолтов заемщиков, а значения уровня потерь при дефолте, определяемые банком, должны соответствовать фактическим значениям реальных потерь заемщиков;

регулярная внутренняя валидация рейтинговых систем: банку рекомендуется регулярно проверять эффективность функционирования рейтинговой системы, а также методов контроля за достоверностью определяемых рейтингов и сопоставлять их значения с целевыми значениями рейтингов ("benchmarking"), если это возможно.

Банк может использовать различные рейтинговые системы применительно к каждому классу кредитных требований. Принципы построения рейтинговой системы отражаются во внутренней документации банка.

Внутренние документы банка, содержащие описание рейтинговой системы, должны позволять сторонним пользователям (внутреннему аудиту, регулирующим органам) самостоятельно воспроизвести процедуру присвоения рейтингов и оценить их правильность.

Вне зависимости от того, являются ли внешние рейтинги заемщиков основным источником информации, банк учитывает и другую существенную с его точки зрения информацию заемщиках. Использование внешних кредитных рейтингов и связанной с ними статистической информации для разработки и внутренней валидации рейтинговых систем может потребовать от банка получения специального разрешения соответствующего рейтингового агентства.

Каждому отдельному заемщику, к которому банк имеет кредитное требование, присваивается отдельный кредитный рейтинг. Это правило предполагает два исключения. Во-первых, банк может присваивать разные рейтинги в зависимости от того, выражено ли обязательство в местной или иностранной валюте. Во-вторых, в рейтинге могут отражаться гарантии по инструменту. В любом из этих случаев различные кредитные требования могут получить разные рейтинги. Банк формулирует в своей кредитной политике взаимосвязь между рейтингами заемщиков с точки зрения уровня риска, присущего каждому рейтингу. Банк разрабатывает методики по работе как с индивидуальными заемщиками, так и с группами связанных заемщиков, определенными в соответствии с пунктом 4.6 Инструкции Банка России от 03.12.2012 N 139-И "Об обязательных нормативах банков".

5.2. Рейтинговая система для кредитных требований к корпоративным, суверенным и банковским заемщикам

В целях оценки риска дефолта корпоративных, суверенных и банковских заемщиков используется рейтинговая система, которая отражает количественные значения вероятности дефолта данных заемщиков. Рейтинговая шкала рейтинговой системы состоит как минимум из 8 разрядов, из которых 7 разрядов - для заемщиков, не находящихся в состоянии дефолта, и 1 разряд - для заемщиков, находящихся в состоянии дефолта. Разряд рейтинговой шкалы рейтинговой системы, к которой отнесен заемщик, отражает риск дефолта корпоративных, суверенных и банковских заемщиков.

Количество разрядов рейтинговой шкалы рейтинговой системы, используемой банком, рекомендуется увеличивать при высокой концентрации заемщиков, отнесенных к одному разряду рейтинговой шкалы.

В целях оценки риска, присущего финансовому инструменту (зависящего от таких факторов, как обеспечение по кредитному требованию, очередность его погашения в случае дефолта заемщика, вид финансового инструмента), применяется рейтинговая шкала финансовых инструментов, отражающая их характеристики.

5.3. Рейтинговая система для кредитных требований к розничным заемщикам

Рейтинговая система для кредитных требований к розничным заемщикам отражает как риск дефолта заемщика, так и риск, обусловленный спецификой конкретного финансового инструмента. Рейтинговая система для кредитных требований к розничным заемщикам учитывает все существенные характеристики заемщика и финансового инструмента. Банк самостоятельно оценивает значения компонентов кредитного риска (PD, LGD, EAD) для каждого пула однородных кредитных требований.

Банк при отнесении кредитного требования к розничному заемщику к разрядам рейтинговой шкалы рейтинговой системы учитывает:

информацию о заемщике;

информацию о финансовом инструменте, включая вид финансового инструмента и тип обеспечения. Особое внимание следует уделять случаям, когда по нескольким кредитным требованиям предоставлено одно обеспечение;

наличие просроченных платежей по кредитным требованиям в случае их существенности.

5.4. Внутренние документы банка в отношении рейтинговых систем

Принципы построения и функционирования рейтинговых систем банка, а также процедуры определения компонентов кредитного риска, распределение кредитных требований по соответствующим классам, критерии и процедуры отнесения заемщиков (финансовых инструментов) к отдельным рейтинговым системам и разрядам рейтинговой шкалы, обязанности и ответственность лиц, присваивающих рейтинги заемщикам и финансовым инструментам, периодичность проведения проверок правильности присвоенных рейтингов (актуализации их значений), управленческий контроль за рейтинговой системой отражается во внутренних документах банка.

Внутренние документы банка регламентируют организацию процедур присвоения рейтингов, включая распределение заемщиков и финансовых инструментов по разрядам рейтинговых шкал, и систем внутреннего контроля за функционированием рейтинговой системы. Банк отражает во внутренних документах все изменения в процедуре присвоения рейтингов.

Во внутренних документах банка также рекомендуется отражать детальное описание статистических моделей, используемых в рейтинговых системах банка для оценки заемщика и финансового инструмента, в том числе:

теоретические предпосылки, допущения и (или) математические и эмпирические основы процедуры присвоения количественных значений рейтинга каждому разряду рейтинговых шкал, заемщику (контрагенту), финансовому инструменту;

источники информации, используемые для вышеуказанных целей;

детальное описание оценки точности статистической модели, включая тестирование на устойчивость статистической модели "за пределами выборки" ("out-of-sample") и (или) "за пределами временного промежутка" ("out-of-time");

описание условий, при которых использование статистической модели будет неприемлемым.

Использование банком статистических моделей, разработанных третьими лицами, не является основанием для неприменения вышеприведенных рекомендаций к внутренним документам банка, равно как и иных рекомендуемых минимальных требований, изложенных в данных Методических рекомендациях.

6. Рекомендуемые минимальные требования к разработке

моделей, используемых в рейтинговых системах

Банку при разработке моделей, используемых в рейтинговых системах для оценки заемщика и (или) финансового инструмента, рекомендуется руководствоваться следующим:

модель должна обладать определенной прогнозной точностью, то есть прогнозные значения вероятности дефолта заемщиков должны соответствовать фактической частоте реализованных дефолтов заемщиков, а прогнозные значения уровня потерь при дефолте должны соответствовать фактическим значениям реальных потерь заемщиков;

входные переменные (параметры) модели достаточны для получения прогнозных значений вероятности дефолта и уровня потерь при дефолте;

модель не имеет существенных структурных недостатков;

банк проводит проверку статистической информации, используемой в качестве входных параметров модели, включая оценку точности, полноты и релевантности статистической информации;

статистическая информация, использовавшаяся при построении модели, применяемой в рейтинговой системе, является репрезентативной для рассматриваемой совокупности заемщиков и (или) финансовых инструментов;

банк регулярно проводит внутреннюю валидацию модели, используемой в рейтинговой системе, которая включает в себя анализ качества и устойчивости ее функционирования, анализ технических характеристик, тестирование прогнозных значений вероятности дефолта и уровня потерь при дефолте, полученных в результате применения модели, используемой в рейтинговой системе, путем их сопоставления с фактической частотой реализованных дефолтов заемщиков и фактическими значениями реальных потерь заемщиков;

банк при разработке модели может использовать экспертное суждение, а также экспертный контроль за результатами применения модели, используемой в рейтинговой системе, с целью обнаружения и минимизации ошибок, обусловленных недостатками модели, используемой в рейтинговой системе.

6.1. Структура модели

Модель, используемая в рейтинговой системе, включает следующие основные компоненты:

алгоритм присвоения (пересмотра) рейтингов заемщиков на основе их отчетности и иной информации;

алгоритм корректировки присвоенного рейтинга на основании мотивированного суждения экспертов и сигналов индикаторов раннего предупреждения (при их наличии);

алгоритм корректировки присвоенного рейтинга на основании мотивированного суждения эксперта при наличии у заемщика кредитной поддержки группы (государства);

процедуру оценки вероятности дефолта для каждого разряда рейтинговой шкалы;

критерии проверки прогнозного качества модели, используемой в рейтинговой системе.

В зависимости от рассматриваемого класса кредитных требований структура моделей, используемых в рейтинговой системе, может отличаться. В основном отличия свойственны моделям оценки риска класса кредитных требований к розничным заемщикам. В частности, в них могут использоваться аппликативные и поведенческие модели (пункт 6.5).

6.2. Рекомендуемые требования к выборке статистической информации

Расчет вероятности дефолта заемщика основывается на статистической информации, взятой за максимально продолжительный период времени. Статистическая информация, использованная при построении модели, должна быть репрезентативной для класса кредитных требований, в отношении которого будет применяться модель, используемая в рейтинговой системе.

Внутренняя валидация модели, используемой в рейтинговой системе, включает в себя как тестирование данной модели на ее устойчивость за пределами исходной выборки статистической информации ("out-of-sample"), так и за пределами временного интервала ("out-of-time"), на котором была построена модель, используемая в рейтинговой системе. Выборка статистической информации для разработки модели, используемой в рейтинговой системе, не должна пересекаться с выборкой статистической информации, используемой для внутренней валидации.

6.3. Методики оценки вероятности дефолта "на момент времени" или "по циклу"

Модели оценки вероятности дефолта, используемые в рейтинговой системе, основанные на методике "на момент времени" (PIT), построены по краткосрочным периодам наблюдений и позволяют присваивать рейтинги, чувствительные к изменениям текущих экономических условий, в то время как модели, основанные на методике "по циклу" (TTC), построены по долгосрочным периодам наблюдений и позволяют присваивать рейтинги, являющиеся более стабильными на протяжении всего экономического цикла, чем рейтинги, рассчитанные по методике "на момент времени".

Банк самостоятельно выбирает методики оценки вероятности дефолта, используемые в рейтинговой системе. По мере накопления статистической информации банк для расчета взвешенных по риску кредитных требований может использовать оценку вероятности дефолта за период наблюдений, соответствующий его оценке экономического цикла (пункт 6.8.1).

6.4. Аппликативные и поведенческие модели